Содержание

- Учет уставного капитала в Плане счетов

- Оплата уставного капитала

- Особенности оплаты уставного капитала иностранной валютой

- Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

- Для чего может потребоваться безналоговая передача имущества?

- Как осуществить безналоговую передачу имущества?

- Вклад в Уставный капитал

- Вклад в имущество (ст. 66.1 ГК РФ, ст.27 ФЗ «Об ООО») без увеличения уставного капитала

- Реорганизация в форме выделения

- Выделение с присоединением

- Бухучет вклада в уставный капитал основными средствами на примерах + таблица с проводками

- Бухгалтерский учет вклада в УК

- Бухгалтерские проводки: взнос в уставный капитал

- Активы в современных предприятиях

- Виды вкладов в уставный капитал

- Взнос в уставной капитал проводки

- Взнос в уставной капитал другой организации — проводки

- Доля каждого из учредителей в уставном фонде

- Условия для участия в тендерном конкурсе

- Внесение собственности в фонд

- Учет уставного капитала организации

- Взнос долей в уставной фонд через банк — проводки

- Уставный Капитал Формирование и Проводки

Несмотря на то, что операции по учету уставного капитала редки, они чрезвычайно важны, так как отражают отношения предприятия с его собственниками. В рамках настоящей статьи будут рассмотрены бухгалтерские проводки, связанные с первоначальным формированием уставного капитала за счет взносов его учредителей.

Имущество предприятия может формироваться за счет собственных и привлеченных средств. Собственные средства (капитал), в свою очередь, состоят из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Уставный капитал занимает центральное положение среди всех вышеперечисленных резервов, так как является фондом, образуемым при создании предприятия. Первая бухгалтерская проводка на предприятии связана с формированием уставного капитала – впрочем, уставного капитала касаются и последние операции при ликвидации предприятия.

📌 Реклама Отключить

Учет уставного капитала в Плане счетов

Информация о состоянии и движении уставного капитала (складочного капитала, уставного фонда) предприятий отражается на пассивном счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия.

Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы предприятия.

Никакие иные операции предприятия на размер уставного капитала влияния не оказывают, уставный капитал изменяется исключительно в случаях и в порядке, которые предусмотрены законодательством или учредительными документами.

📌 Реклама Отключить

Аналитический учет по счету 80 «Уставный капитал» должен обеспечить информацию по учредителям предприятия, стадиям формирования капитала (формирование при учреждении и все последующие изменения) и видам акций (простые и привилегированные акции).

Формирование уставного капитала

После государственной регистрации предприятия уставный капитал в сумме вкладов его учредителей отражается по кредиту счета 80 «Уставный капитал» в корреспонденции с дебетом счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Пример 1

Величина уставного капитала ЗАО «Ветер» согласно уставу от 15.10.2013 составляет 20 млн руб. По договору о создании ЗАО «Ветер» от 15.10.2013 акции распределены между тремя учредителями:

📌 Реклама Отключить

– ООО «Тандем» – 10 млн руб.;

– ОАО «Беседа» – 5 млн руб.;

– ЗАО «Лавина» – 5 млн руб.

Дата государственной регистрации ЗАО «Ветер» – 18.10.2013.

| Дебет | Кредит | Сумма,

руб. |

|

| 18.10.2013 | |||

| Сформирован УК за счет взноса ООО «Тандем» | 75-1 | 80 | 10 000 000 |

| Сформирован УК за счет взноса ОАО «Беседа» | 75-1 | 80 | 5 000 000 |

| Сформирован УК за счет взноса ЗАО «Лавина» | 75-1 | 80 | 5 000 000 |

Для оплаты уставного капитала законодатель предусмотрел определенный период. Так, согласно Закону об АО (п. 1 ст. 34)не менее 50% акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества. Поскольку в соответствии с п. 3 ст. 2Закона об АО до оплаты 50% акций общества, распределенных между его учредителями, общество не вправе совершать сделки, не связанные с учреждением общества, постольку (если вернуться к хронологии бухгалтерских записей) следующие проводки будут связаны с оплатой уставного капитала. 📌 Реклама Отключить

Применительно к обществам с ограниченной ответственностью Законом об ООО установлены более строгие временные рамки: уставный капитал должен быть оплачен учредителями не менее чем наполовину на момент государственной регистрации общества (п. 2 ст. 16Законаоб ООО).

Максимальный срок оплаты оставшейся части уставного капитала согласно Закону об АО и Закону об ООО одинаков – один год с момента государственной регистрации предприятия (п. 1 ст. 34 Закона об АО и п. 1 ст. 16 Законаоб ООО).

Оплата уставного капитала

Фактическое поступление вкладов учредителей оформляется бухгалтерскими записями по дебету счетов по учету ценностей и кредиту счета 75 «Расчеты с учредителями». В соответствии с п. 2 ст. 34 Закона об АО оплата акций, распределяемых среди учредителей общества при его учреждении, дополнительных акций, размещаемых посредством подписки, может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку. 📌 Реклама Отключить

Аналогичная норма содержится в п. 1 ст. 15Законаоб ООО. Если учредитель вносит вклад российскими рублями, то никаких особенностей в учете не возникает, поступление же взносов в виде других материальных ценностей и прав заслуживает отдельного внимания.

Законом об АО (п. 3 ст. 34) и Закономоб ООО (п. 2 ст. 15) установлены специальные требования, чтобы оприходование имущества, переданного в натуральной форме в собственность предприятия в счет вкладов в уставный капитал, осуществлялось по рыночным ценам. При этом денежная оценка вносимого имущества производится по соглашению между учредителями.

Правила оприходования имущества в уставный капитал ООО и АО представлены в виде таблицы.

📌 Реклама Отключить

| Балансовый счет | Содержание нормы бухгалтерского законодательства | Основание |

| Дебет счета 08 «Вложения во внеоборотные активы».

Затем поступившие основные средства и нематериальные активы списываются с кредита счета 08 в дебет счета 01 «Основные средства» и (или) 04 «Нематериальные активы» в общеустановленном порядке |

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ.

Фактической (первоначальной) стоимостью нематериального актива, внесенного в счет вклада в уставный (складочный) капитал, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ |

Пункт 9 ПБУ 6/01 «Учет основных средств»6

Пункт 11 ПБУ 14/2007 «Учет нематериальных активов»7 |

| Счета по учету запасов и товаров | Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ | Пункт 8 ПБУ 5/01 «Учет материально-производственных запасов»8 |

| Счет 58 «Финансовые вложения» | Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ | Пункт 12 ПБУ 19/02 «Учет финансовых вложений»9 |

Единственным исключением из правил является внесение в уставный капитал актива, выраженного в иностранной валюте (см. таблицу ниже). 📌 Реклама Отключить

| Балансовый счет | Содержание нормы бухгалтерского законодательства | Основание |

| Счет 52 «Валютные счета» | Пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ.

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, пересчет производится по такому курсу. Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте |

Пункты 5 – 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»10 |

Пример 2 📌 Реклама Отключить

Дополним данными пример 1. Акции распределены между тремя учредителями: ООО «Тандем» – 10 млн руб., ОАО «Беседа» – 5 млн руб., ЗАО «Лавина» – 5 млн руб. Оплата акций на основании договора о создании ЗАО «Ветер» производится в следующем порядке. ООО «Тандем» вносит оборудование в согласованной оценке 4 млн руб., права на пользование недвижимым имуществом на срок пять лет в согласованной оценке 3 млн руб. и денежные средства – 3 млн руб. Двое других учредителей должны оплатить акции деньгами.

Фактическая оплата уставного капитала состоялась:

– 22.10.2013 – полностью оплачен вклад ОАО «Беседа» в сумме 5 млн руб.;

– 24.10.2013 – переданы имущества и права в качестве вклада ООО «Тандем» (оборудование на сумму 4 млн руб. и право пользования имуществом на сумму 3 млн руб.);

📌 Реклама Отключить

– 12.11.2013 – полностью оплачен вклад ЗАО «Лавина» в сумме 5 млн руб.;

– 13.11.2013 – оплачен вклад ООО «Тандем» в сумме 3 млн руб.

Формирование уставного капитала ЗАО «Ветер» сопровождается следующими проводками:

| Дебет | Кредит | Сумма, руб. | |

| 22.10.2013 | |||

| Внесен вклад денежными средствами ОАО «Беседа» | 51 | 75-1 | 5 000 000 |

| 24.10.2013 | |||

| Внесен вклад оборудованием ООО «Тандем» | 08 | 75-1 | 4 000 000 |

| Внесен вклад правом пользования имуществом ООО «Тандем» | 97 | 75-1 | 3 000 000 |

| 12.11.2013 | |||

| Внесен вклад денежными средствами ЗАО «Лавина» | 51 | 75-1 | 5 000 000 |

| 13.11.2013 | |||

| Внесен вклад денежными средствами ООО «Тандем» | 51 | 75-1 | 3 000 000 |

Особенности оплаты уставного капитала иностранной валютой

Порядок внесения в уставный капитал иностранной валюты более специфичен. Российские предприятия не имеют права вносить иностранной валютой свой вклад в уставный капитал, так как это запрещено ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Что же касается иностранных инвесторов, то они согласно ст. 6 Федерального закона от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» могут внести свой вклад иностранной валютой. При этом оценка вложения капитала осуществляется в валюте РФ. Возникающая при этом курсовая разница подлежит зачислению в добавочный капитал предприятия (п. 14 ПБУ 3/2006). 📌 Реклама Отключить

Итак, при внесении в уставный капитал вкладов в иностранной валюте производятся следующие бухгалтерские записи:

– Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал» – формирование задолженности иностранного учредителя по согласованному курсу;

– Дебет 52 «Валютные счета» Кредит 75 «Расчеты с учредителями» – поступление от иностранного учредителя иностранной валюты по курсу на дату зачисления на валютный счет;

– Дебет 75 «Расчеты с учредителями» Кредит 83 «Добавочный капитал» – отражение положительной курсовой разницы (в случае если курс иностранной валюты вырос) или Дебет 83 «Добавочный капитал» Кредит 75 «Расчеты с учредителями» – отражение отрицательной курсовой разницы (в случае если курс валюты упал).

📌 Реклама Отключить

Поскольку у вновь созданного предприятия нет остатка по счету 83 «Добавочный капитал», может возникнуть отрицательное сальдо по пассивному счету.

Пример 3

Величина уставного капитала ЗАО «Март» согласно уставу –

25 млн руб. Акции распределены между двумя акционерами: ООО «Радуга» – 20 млн руб., Soleil Ltd – 5 млн руб. Согласно договору об образовании ЗАО «Март» от 06.11.2013 ООО «Радуга» оплачивает свою долю рублями, а Soleil Ltd – долларами США (в сумме 154 555,21 долл.).

Дата государственной регистрации ЗАО «Март» – 11.11.2013. ООО «Радуга» оплатило капитал 14.11.2013, Soleil Ltd – 27.11.2013.

Курс доллара США на 06.11.2013 – 32,3509 руб./долл., на 27.11.2013 – 32,9879 руб./долл.

В бухгалтерском учете организации будут сделаны следующие записи:

| Дебет | Кредит | Сумма, руб. | |

| 11.11.2013 | |||

| Сформирован УК за счет доли ООО «Радуга» | 75-1 | 80 | 20 000 000 |

| Сформирован УК за счет доли Soleil Ltd | 75-1 | 80 | 5 000 000 |

| 14.11.2013 | |||

| Внесен вклад в УК ЗАО «Март» денежными средствами ООО «Радуга» | 75-1 | 80 | 5 000 000 |

| 27.11.2013 | |||

| Внесен вклад в УК ЗАО «Март» иностранной валютой Soleil Ltd

(154 555,21 долл. × 32,9879 руб./долл.) |

52 | 75-1 | 5 098 451,81 |

| Отражена положительная курсовая разница | 75-1 | 83 | 98 451,81 |

Размещение акций по цене выше номинала 📌 Реклама Отключить

Формирование уставного капитала акционерного общества может сопровождаться образованием суммы премии на акцию. Эта сумма возникает в тех случаях, когда в ходе первичной эмиссии акции продают по цене выше номинальной. В соответствии с Инструкцией по применению Плана счетов сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО (при учреждении общества, при последующем увеличении уставного капитала), относится в кредит счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Поскольку оплата акций общества при его учреждении производится его учредителями по цене не ниже номинальной стоимости этих акций (п. 1 ст. 36Закона об АО), по счету 83 «Добавочный капитал» может быть сформировано только положительное сальдо, а вот отрицательное никогда.

📌 Реклама Отключить

Если по действующему законодательству у ООО возникает превышение стоимости вклада участника в уставный капитал общества над номинальной стоимостью оплаченной участником доли, то сумма такого превышения может приниматься к бухгалтерскому учету общества в том же порядке, что и сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (Письмо Минфина России от 15.09.2009 № 03‑03‑06/1/582).

Пример 4

Величина уставного капитала ОАО «Волга» согласно уставу составляет 25 млн руб. Номинал акции – 1 000 руб., выпущено 25 000 акций. Акции размещаются путем закрытой подписки по цене 1 050 руб. ООО «Мотор» покупает 6 250 акций, ЗАО «Ока» – 18 750 акций.

📌 Реклама Отключить

Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

Центр

структурирования бизнеса и налоговой безопасности

taxCOACH

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества?

Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения) . В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Безналоговая передача (смена собственника) имущества в группе может потребоваться:

- Для повышения уровня имущественной безопасности. В бизнесе случаются разные ситуации и необходимо обезопасить ключевые активы от посягательств на них третьих лиц (кредиторов, контрагентов, рейдеров и регуляторов). Кроме того, наличие имущества у компании является дополнительным стимулом для налогового органа к проведению ВНП, поскольку с налогоплательщика есть за счет чего взыскать возможные доначисления. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в рисковом операционном секторе.

- Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

- При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

- Вклад в Уставный капитал.

- Вклад в имущество организации (включая «дочерний подарок»), в том числе взнос в имущество в целях увеличения чистых активов.

- Реорганизация в форме выделения.

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

|

Нюансы |

Взнос в УК |

Взнос в имущество |

Взнос в имущество в целях увеличения ЧА |

Процедура выделения |

|

Организационно-правовая форма компании-получателя имущества |

Любая |

Любая организация, в которой формируется уставный (складочный) капитал: хозяйственные товарищества и общества, хозяйственное партнерство |

Установлено для хозяйственных товариществ и обществ (не применимо к производственному кооперативу, хозяйственному партнерству) |

Любая |

|

Размер долей/акций передающей стороны в уставном капитале компании-получателя |

Любой |

Более 50% (в случае с «дочерним подарком» доля владения материнской компании также должна превышать 50%) |

Любой |

Любой |

|

Изменяется ли размер доли передающей стороны в УК |

Да |

Нет |

Нет |

Нет |

|

Нужен ли оценщик для передачи имущества |

Да |

Не обязательно |

Не обязательно |

Не обязательно |

|

Налоговые обязательства |

Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

Для организаций на ОСН:

|

|

Ограничения по объекту передачи |

Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку |

Имущество: по ст.41 ГК это вещи, деньги, ценные бумаги, имущественные права (ст.129 ГК РФ) |

Имущество, имущественные и неимущественные права, в том числе право требования уплаты долга |

Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку |

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

См. подробнее: Под микроскопом: преодолеваем недостатки большого уставного капитала

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

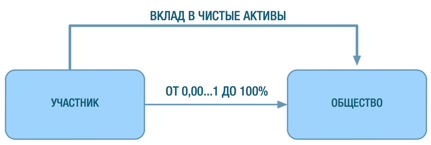

Вклад в имущество (ст. 66.1 ГК РФ, ст.27 ФЗ «Об ООО») без увеличения уставного капитала

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

- взнос в имущество по пп. 11 п. 1 ст. 251 НК РФ;

- взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК РФ.

1) Взнос в имущество по пп. 11 п. 1 ст. 251 НК. Особенности:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50%;

- переданное имущество (за исключением денежных средств) не может никому быть передано в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК, подробнее далее);

- не происходит увеличения уставного капитала общества.

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

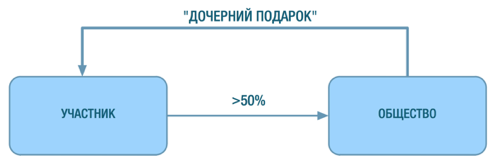

«Дочерний подарок»

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). Это удобный инструмент, позволяющий передать из дочерней компании имущество в пользу материнской структуры. Налоговые органы по началу с подозрением относились к ситуации, когда дочерняя компания осуществляет взнос в имущество своей материнской компании, и пытались переквалифицировать такой вклад в выплату дивидендов. Однако судебная практика на стороне налогоплательщиков.

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект».

Постановление Президиума Высшего Арбитражного Суда РФ от 4 декабря 2012 года № 8989/12

2) Вклад в имущество в целях увеличения чистых активов (ЧА) по пп. 3.4 п. 1 ст. 251 НК РФ.

- передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

- также при вкладе в ЧА отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

- передаваться может имущество, а также имущественные и неимущественные права (включая права требования по займу, прощение долга и др.), имеющие денежную оценку;

- однако сделать вклад в целях увеличения ЧА может только участник/акционер (невозможен «дочерний подарок»);

- применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам);

- не происходит увеличения уставного капитала общества.

Взнос в имущество в целях увеличения ЧА является более удобным и универсальным, по сравнению с взносом в имущество по подп. 11 п. 1 ст. 251 Налогового кодекса РФ. Однако важный момент: вклад в имущество нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Риски и ограничения

Если доля вкладывающегося участника меньше 50%, необходимо указать, что передача происходит в целях увеличения чистых активов. Чтобы была корреспонденция именно с пп. 3.4 п. 1 ст. 251 НК РФ для налогового органа.

Налоговые последствия взноса в имущество (пп. 11 и пп. 3.4 п. 1 ст. 251 НК)

Налог на прибыль.

Полученное имущество не облагается на налогом на прибыль, ни единым налогом по УСН.

В соответствии с подп. 3.4 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов, соответствующими акционерами или участниками.

Аналогично в соответствии с пп. 11 п.1 ст. 251 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного российской организацией безвозмездно от материнской или дочерней компании, а также участкика — физичеккого лица (при условии участия в уставном капитале получающей или передающей стороны более чем 50%). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

НДС

В случае, если взнос в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

К сожалению, юридическое лицо не сможет без налоговых последствий по пп. 11 п. 1 ст. 251 НК сделать взнос в имущество «упрощенца» — доля в его уставном капитале не может превышать 25%, иначе утратится право на применение УСН. Однако взнос в имущество «упрощенца» можно сделать по пп. 3.4 п. 1 ст. 251 НК.

При выбытии амортизируемого имущества в связи с тем, что организация внесла его в качестве вклада в имущество, в составе расходов передающей стороны не нужно отражать ни списание его остаточной стоимости, ни затраты, связанные с передачей.

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — это единственная форма реорганизации юрлица, позволяющая передать имущество совсем без налоговых последствий. Выделение и самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

НДС

Передача имущества в рамках выделения не является реализацией. У компании на ОСН нет обязанности начислить НДС или его восстановить (п. 8 ст. 162.1, п. 3 ст. 170 НК РФ). Новая компания не может принять НДС к вычету, но и НДС платить не обязана.

При этом выделяемая компания может применять сразу с момента своего создания любой режим налогообложения (прежде всего УСН): таким образом мы можем выделить имущество на «упрощенца».

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

- реорганизуемая компания;

- участники реорганизуемой компании в том же составе и в тех же пропорциях;

- часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица. Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

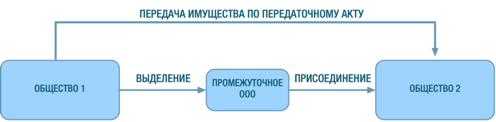

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании, ей по передаточному акту передаются часть активов и пассивов реорганизуемого общества, которые затем , присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше). Важный нюанс, который необходимо соблюсти в данном случае: наличие деловой цели, которой, конечно, которой не может быть налоговая оптимизация.

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинации безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Обсудить материал

Бухучет вклада в уставный капитал основными средствами на примерах + таблица с проводками

Вклад внеоборотного актива в устав общества — это один из способов поступления объекта в компанию. Принимается к учету ОС по стоимости, именуемой первоначальной, включающей все затраты по приобретению и доведению до пригодной формы.

Вклад внеоборотного актива в устав общества — это один из способов поступления объекта в компанию. Принимается к учету ОС по стоимости, именуемой первоначальной, включающей все затраты по приобретению и доведению до пригодной формы.

Объект оценивается по той цене, которая для него определена на собрании всех учредителей. В статье разобран бухгалтерский учет и проводки при вкладе ОС в УК общества.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

Важно! Стоимость основного средства, определенная учредителями организации, не должна быть больше результата оценки оценщиком.

Проводки по отражению поступления ОС от учредителя

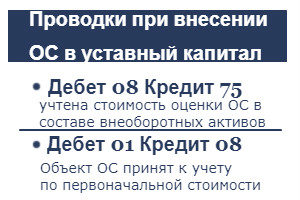

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

|

Операция |

Дебет |

Кредит |

| Отражен долг по взносу учредителя в УК общества |

75 |

80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы |

08 |

75 |

| Отражено оприходование полученного от учредителя основного средства |

01 |

08 |

Бухучет при поступлении основных средств в результате:

- покупки;

- безвозмездном получении.

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Важно! Если объект, бывший в эксплуатации, вносит в УК физическое лицо, то уменьшить СПИ на период использования ОС не допустимо, так как это невозможно документально подтвердить.

Порядок учета подержанного ОС при поступлении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

|

Сумма,руб. |

Хоз.операция | Дебет счета |

Кредит счета |

|

540000 |

Отражена задолженность по вкладу учредителя в уставный капитал |

75 |

80 |

|

540000 |

Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы |

08 |

75 |

|

540000 |

Оприходован станок в составе основных средств |

01 |

08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.

Бухгалтерские проводки: взнос в уставный капитал

Уставный капитал вместе с добавочным и резервным являются составной частью собственных средств организации. Уставной капитал устанавливает минимальное имущество любого предприятия и гарантирует интересы кредиторов.

Он может также существовать в виде складочного капитала в товариществах или как паевой фонд. Тема образования, учета и уставного капитала и проведения операций с ним весьма актуальны.

В этой статье кратко изложены основные правила работы с уставным капиталом.

Активы в современных предприятиях

Активы предприятия — это совокупность его материальных, нематериальных, финансов

По характеру использования в деятельности предприятия активы делятся на два типа:

- Внеоборотные активы. В их состав входят основные средства (средства производства), оборудование, незавершенное строительство, нематериальные активы, финансовые долгосрочные вложения.

Основные средства — это имущество предприятия, которое участвует в производственном процессе, но при этом не расходуется. Они призваны воздействовать на предметы труда в процессе превращения их в готовую продукцию. Средства ООО определяются в эту категорию по правилам бухгалтерского учета.

Их учитывают по их первоначальной стоимости.

- Оборотные активы. Это предметы труда, которые расходуют себя в процессе одного производственного цикла. В их состав входят материалы, незавершенное производство, краткосрочные вложения, производство, денежные средства и др.

Все активы предприятия отображаются в левой стороне бухгалтерского баланса.

Источники их предприятия записываются с правой стороны в колонке «пассив».

Источники могут быть собственными и заемными. Одним из собственных источников является уставной капитал предприятия (или уставной фонд).

Уставной капитал — это совокупность средств, денежных и имущественных, которая вносится собственниками предприятия при ее регистрации.Она регистрируется в государственных организациях и в уставе предприятия.

Уставный фонд используется для определения финансового состояния предприятия. Для подсчета таких показателей — финансовая устойчивость, рентабельность, деловая активность. Является стартовым капиталом предприятия и гарантией для кредиторов.

При регистрации предприятия все участники должны внести от 75% доли, остаток они смогут уплатить в течение последующего года.

Минимальный размер капитала зависит от размера МРОТ, который каждый год меняются.

Минимальный размер уставного фонда зависит от формы предприятия: 10 000. рублей для товариществ и ООО, 100 МРОТ для ЗАО, 1000 МРОТ для ОАО, 1000 МРОТдля муниципальных предприятий 5000 МРОТ для госпредприятия.

Виды вкладов в уставный капитал

Вклады в уставной капитал могут быть в виде денежных средств или имущества.

Виды имущественных вкладов:

- недвижимость,

- автотранспорт,

- основные средства;

- ценные бумаги;

- нематериальные активы (право аренды, интеллектуальная собственность).

Взнос в уставной капитал проводки

В учете предприятия все данные по состоянию и изменению фонда любой организации содержится на сч.80 «Уставный капитал».

Остаток счета 80 кредитовый — это величина, равная размеру фонда, которая занесена в учредительные документы. Изменение размера, увеличение или уменьшение, должно быть также отражено документально.

Взнос уставного капитала на расчетный счет — проводки

Самая первая операция любой организации — это отражение состояния уставного капитала. Она устанавливает размер фонда и корреспондирует со счетом 75.

Выглядит проводка так: Д-т 75, Кт 80.

Поступление взносов в любом виде (передача имущества или зачисления наличных денежных средств). Все взносы учредителей записываются по кредиту сч. 75.

Если организация — простое товарищество, то сч. 80 называется «Вклады товарищей». Он говорит о вкладе каждого товарища общее предприятие.

Внесение вклада товарищами описывается так: Д-т 51(01 или 41), К-т 80 «Вклады товарищей».

Взнос в уставной капитал в кассу — проводки

При оплате денежных средств учредителями в кассу оформляется сначала приходно-кассовый ордер.

Операция отображается: Д-т сч. 50, К-т сч. 75.

Потом в этот же день необходимо оформить расходный кассовый ордер и провести операцию Д-т. сч. 51, К-т. сч. 50 (внесение на расчетный счет денег в как вклад в уставной фонд). Сдав деньги в банк, подкрепить к документам квитанцию из банка.

Взнос в уставной капитал имуществом — проводки

При поступлении в уставной фонд основных средств денежная оценка (при стоимости ниже 20 000 рублей) согласуется всеми участниками организации.

Отражается это поступление проводкой Д-т сч. 07 «Оборудование к установке» (или другого счета, содержащего информацию об основных средствах, нематериальных или оборотных активах), К-т сч. 75.

Прикладываются документы:

- Учредительные документы;

- Бухгалтерская справка;

- Акт приема-передачи.

Взнос в уставной капитал другой организации — проводки

В тех случаях, когда одно предприятие учреждает другое или является одним из участников, взнос, внесенный в уставной капитал второго предприятия, являются для него инвестицией. Такой взнос записывается по дебету сч. 58 «Финансовые вложения».

В бухучете взнос в уставной фонд дочернего предприятия денежными средствами отображается: Д-т сч. 58, К-т сч. 51.

При передаче в уставной фонд другой организации основных средств в первую очередь производят их списание.

По основным правилам бухгалтерского учета списание происходит по их первоначальной стоимости. Также прибавляются затраты, связанные с их передачей.

Далее списывается амортизация основных средств, которая была начислена за время пользования.

Сумма, равная стоимости основных средств за минусом, начисленной за годы эксплуатации, амортизации (т. е. остаточная стоимость), записывается в прочие доходы (сч.91-2). Передаются основные средства в другую организацию по остаточной стоимости.

Проводки для отражения каждой операции:

- Списание суммы изначальной стоимости основных средств: Д-т сч. 01 «Выбытие основных средств», К-т сч. 01 «Выбытие основных средств»;

- Списание суммы амортизации: Д-т сч. 02 «Амортизация основных средств», К-т сч. 01 «Выбытие основных средств»;

- Остаточная стоимость основных средств: Д-т сч. 91 «Прочие расходы и доходы», К-т сч. 01 «Выбытие основных средств»;

- Сопутствующие расходы Д-т сч. 23 «Вспомогательные производства», К-т сч. 76 «Расчеты с разными дебиторами».

- Списание дополнительных издержек: Д-т сч. 91 «Прочие доходы и расходы».

Сопутствующие документы: акт приема-передачи основных средств по формам N ОС-1; N ОС-1а; N ОС-1б.

Внесение в уставной фонд дочернего нематериальных активов проходит следующие этапы:

- Списание суммы амортизации их: Д-т сч. 05 «Амортизация нематериальных активов», К-т 04 «Нематериальные активы».

- Вклад нематериальными активами в уставный фонд другого предприятия (записывается остаточная стоимости): Д-т 58, К-т 04 .

- Восстановление НДС по нематериальному активу Д-т 19 «НДС», К-т 68 субсч. «Расчеты по НДС».

- Отражение НДС, восстановленного в составе финансовых активов: Д-т 58-1 «Финансовые расчеты», К-т 19 «НДС».

Доля каждого из учредителей в уставном фонде

При создании предприятия каждый учредитель вносит определенную сумму в его уставной фонд. В зависимости от вклада определяется величина доли участника в процентах. Размер вносимой суммы записывается в уставе и в учредительном договоре.

Факторы, которые побуждают расширить уставной фонд

Увеличение уставного капитала – процесс, который прописывается в уставных документах, регулируется законодательством.

Он состоит из трех этапов:

- принятие участниками единогласного решения об увеличении;

- внесение средств;

- регистрация изменений в уставном фонде.

Основными факторами, обуславливающими увеличение активов, являются:

- переход компании на качественно новый уровень и увеличение масштабов ее деятельности;

- нехватка предприятию оборотных средств;

- увеличение потребности в заемных средствах (соответственно растет размер уставного фонда как гарантия кредита).

- объем уставного капитала меньше, чем лицензионные требования;

- увеличение количества учредителей;

Условия для участия в тендерном конкурсе

При необходимости увеличить или уменьшить уставной капитал, необходимо соблюдать следующие условия:

- он должен быть полностью оплачен;

- сумма, на которую возрос уставной капитал, не должна быть ниже величины, равной чистым активам организации за минусом совокупной стоимости уставного и резервного фондов;

- чистые активы на конец последующих годов должны быть больше уставного капитала.

Внесение собственности в фонд

По существующим законам в уставный фонд можно вносить не только денежные средства, но и различное имущество. Денежная стоимость имущества, которое вносится учредителями утверждается решением собрания.

Если стоимость доли оплачиваемой имуществом превышает двадцать тысяч рублей, то для ее оценки привлекается независимый оценщик.

Пополнение учредителями фонда из собственных средств

Дополнительные средства, полученные от участников предприятия безвозмездно, являются доходом организации. Информация об их стоимости содержится в сч. 98-2 «Безвозмездные поступления» и в сч. 99 «Доходы организации».

При проведении этой операции учет ведется:

Взносы основных средств в уставной фонд

Если учредители оплачивают свой взнос основными средствами, то бухгалтерская проводка выглядит: Д-т сч. 08 «Вложения во внеоборотные активы», К-т сч. 75 .

Учет уставного капитала организации

Для учета его открывается пассивный сч. 80 «Уставной капитал». Для отражения операций корреспондирует со сч. 75 .

Для учета его открывается пассивный сч. 80 «Уставной капитал». Для отражения операций корреспондирует со сч. 75 .

Наиболее частые проводки по этому счету:

Взнос долей в уставной фонд через банк — проводки

Если какой-либо участник вносит безналичные денежные средства, то последние попадают на расчетный счет.

Используется проводка Д-т сч. 51, К-т сч. 75.

Отражение движения уставного фонда производится так:

- Открывается сч. 75 и субсч. к нему «Расчеты по вкладам в уставный капитал» и «Расчеты по выплате доходов». Оформляется поступление взносов от учредителей: Д-т 75, К-т 80. Если взносы производят денежными средствами, в бухгалтерии описывается таким образом: Д-т сч. 50, К-т сч. 75.1 «Расчеты по вкладам в уставный капитал»; Д-т сч. 51, К-т счета 75 — если средства поступили на расчетный счет.

- Внесение взносов в уставной капитал основными средствами или материалами оформляется в бухучете: Д-т сч.08 «Вложения во внеоборотные активы» (или других, в зависимости от вида имущества), К-т счета 75.1.

- После проведения взносов оформляется общая проводка, которая отражает окончательную сумму уставного фонда: Д-т сч. 75, К-т сч. 80. Сальдо счета кредитовое и означает величину уставного фонда.

- Если уставной капитал увеличивается за счет средств остальных фондов или прибыли, то необходимы записи: Д-т счета 82 «Резервный капитал» (83 «Добавочный капитал», 84 «Нераспределенная прибыль»), К-т сч. 80.

- Снижение уставного фонда в случае снижения стоимости акций записывается в виде Д-т счета 80, К-т сч. 75-1 «Расчеты по вкладам в уставный капитал». Сократив количество бумаг, вносится запись: Д-т счета 80, К-т счета 81 «Собственные акции».

- По окончании каждого финансового года определяется сумма чистых активов предприятия — разница оборотных активов и обязательств. Если разница ниже стоимости уставного фонда, то по законодательству уставный капитал уменьшается до стоимости оборотных активов. Операция оформляется: Д-т сч. 80, К-т счета 84.

- Начисление доходов учредителям: Д-т сч. 84, К-т сч. 75-2 «Расчеты по выплате доходов».

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

Уставный Капитал Формирование и Проводки

Реформация Баланса Подтверждение Вида Экономической Деятельности В Помощь Бухгалтеру

Обособленные Подразделения Расчет Лимита Кассы

Уставный Капитал

Бухгалтерские Проводки

Уставный Капитал — это совокупность средств, вложенных в предприятие его собственниками (учредителями) при организации предприятия для его функционирования.

Его учет ведется на пассивном счете 80.

Первая проводка вновь созданной организации начинается с формирования Уставного капитала:

Дт 75 Кт 80

Главный бухгалтер, приступая к работе в новой организации, должен обязательно ознакомиться с Учредительными документами организации (это Устав и Учредительный договор, или только Устав).

В Уставе прописываются виды деятельности организации, часто даются открытые перечни, то есть после списка видов деятельности указывается, что организация может осуществлять и прочие виды деятельности, не запрещенные законодательством.

В Уставе указывается, какую долю имеет каждый учредитель и какое именно имущество вносит каждый из собственников в Уставный капитал.

Минимальный размер Уставного Капитала должен быть не менее 10 000 руб., а для ОАО – 100 000 руб.

Максимальный размер Уставного капитала не ограничен.

Пример.

Зарегистрирована организация ООО «Фильм» с Уставным капиталом в размере 10 000 руб.

Из учредительных документов следует, что учредителями являются два лица:

— юридическое лицо – ООО «Вести». Доля ООО составляет 60% или 6 000 руб.

— физическое лицо – гражданин РФ Петров П.П. Его доля в Уставном капитале — 40%, т. е. 4 000 руб.

После регистрации организации бухгалтер делает проводки:

Дт 75 Кт 80 — 6 000 руб — доля ООО «Вести»

Дт 75 Кт 80 — 4 000 руб. — доля П.П. Петрова

Вклады учредителей должны быть внесены сразу после регистрации фирмы и не менее, чем 50%.

Оставшаяся часть должна быть внесена самое большое – в течение года. Иначе организация может быть ликвидирована.

В протоколе собрания учредителей определено, что ООО » Вести» вносит свою долю в виде товара (его стоимость составляет 6 000 руб.).

Петров П.П. вносит свою долю в виде денежного вклада.

Если доля в Уставный капитал вносится не денежными средствами и стоимость такой доли превышает 20 000 руб., то учредителям придется привлечь для оценки независимого оценщика.

Внесение вклада в виде товара подтверждается товарной накладной ООО » Вести» и приходным ордером склада от ООО » Фильм»:

Дт 41 Кт 75 — 6 000 руб. (доля ООО » Вести»)

Внесение вклада в виде денежных средств в кассу подтверждается приходным кассовым ордером от ООО » Фильм»:

Дт 50 Кт 75 — 4 000 руб. (доля Петрова П.П.)

Если денежные средства внесены на расчетный счет:

Дт 51 Кт 75

Обороты по счету 75 должны быть равны, и сальдо через год со дня создания фирмы 75 счет иметь не должен.

На счете 80 остается по Кредиту сумма 10 000 руб.

Вклады в Уставный капитал могут быть денежными и имущественными:

Дт 08, 10, 41, 50, 51, 58 Кт 75

Дт 97 Кт 75 — внесен вклад в качестве права на аренду (на сумму арендной платы)

Дт 001 (забалансовый) — отражена стоимость основного средства, на которое имеются права.

Уставный капитал может быть увеличен за счет Добавочного капитала:

Дт 84 Кт 80 — увеличен капитал за счет нераспределенной прибыли;

Дт 83 Кт 80 — увеличен уставный капитал за счет Добавочного капитала.

Законодательство не регламентирует вопросы поступления в кассу денежных средств, полученных в качестве безвозмездной помощи.

Поэтому при безвозмездном внесении учредителем в кассу денежных средств организация вправе расходовать их:

- на выплату заработной платы работникам;

- выплаты социального характера;

- выдачу сумм под отчет;

- на иные цели, согласованные с банком.

При этом необходимо соблюдать лимит остатка наличных денег на конец рабочего дня.

Обособленные Подразделения

План Счетов Подтверждение Вида Экономической Деятельности В Помощь Бухгалтеру