Содержание

- Как заполнить стандартные налоговые вычеты на детей в 3-НДФЛ в программе «Декларация»

- Код вычета 104 и 105, что это

- Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

- Коды налогового вычета 114, 115, 118 куда писать в 3-НДФЛ

- Образец и пример заполнения стандартных налоговых вычетов на детей в 3-НДФЛ

- 3-НДФЛ на ребенка инвалида

- Как заполнять стандартные вычеты в 3-НДФЛ в личном кабинете

- Итоги

- Код вычета 104 и другие коды для НДФЛ

- Что представляют собой коды вычета

- Стандартные коды вычета. Код 104

- Налоговые вычеты и отчётность

- Когда предприятие становится налоговым агентом

- Обязанности налогового агента

- Декларация по НДС налогового агента

- Заполнение декларации по НДС налоговым агентом 2019

- Пример заполнения декларации НДС налоговым агентом в 2019 году

- Коды документов для справки 2 НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

По общему правилу стандартные вычеты предоставляет работодатель. Так написано в п.3 ст.218 НК. Однако если по каким-то причинам этого не произошло, налогоплательщик вправе в течение 3 лет самостоятельно обратиться в ФНС. О том, как оформлять 3-НДФЛ для налогового вычета на детей в 2018 году, подробно расскажем в статье.

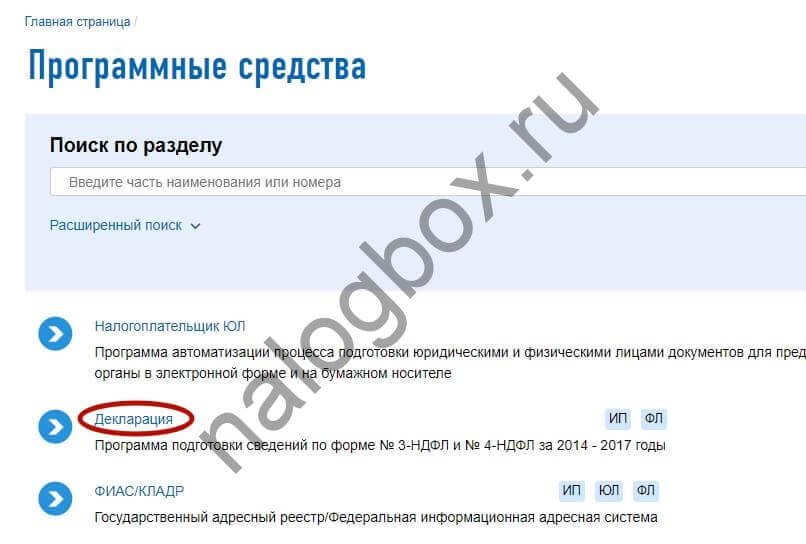

Как заполнить стандартные налоговые вычеты на детей в 3-НДФЛ в программе «Декларация»

Самый простой путь для тех, кто предпочитает лично отнести документы в ФНС, — воспользоваться «Декларацией». Она выложена на сайте ведомства в разделе «Программные средства».

![]()

![]()

![]()

![]()

Преимущества способа:

- заявитель последовательно вносит сведения без дублирования (программа сама разносит все по листам и строчкам);

- нет необходимости рассчитывать сумму к возврату, это происходит автоматически;

- перед распечаткой система проверяет отчет на наличие ошибок;

- работу можно прервать, сохранить и продолжить процедуру в удобное время.

Важно! Для каждого года разрабатывается своя версия продукта. Т.е., если вы планируете отчитываться сразу за 3 года, необходимо скачать и установить 3 программы, на каждый год отдельно. В статье мы рассматриваем процесс работы с отчетом за 2017 г. Предыдущие версии в целом аналогичны.

Работать следует поэтапно, двигаясь по вкладкам вертикально сверху вниз.

![]()

![]()

![]()

Кратко разберем основные этапы:

- Шаг 1. Задаем условия.

Здесь все параметры уже стоят по умолчанию. Трудность может возникнуть только с номером инспекции и ОКТМО. На помощь приходят Электронные сервисы на сайте ведомства.

{kind=link}

{kind=link}

Понадобится сервис «Адрес и платежные реквизиты Вашей инспекции». Прописываем в окошке адрес регистрации и получаем требующиеся номера.

{kind=link}

{kind=link}

Итого получаем заполненную первую вкладку.

- Шаг 2. Заполняем паспортные данные. На этом этапе не должно возникнуть сложностей.

Совет!

Обязательно пишите контактный телефон, чтобы проверяющий инспектор оперативно мог задать вопросы и уточнить какую-то информацию.

- Шаг 3. Прописываем доходы.

На этом этапе внимательно переносим все значения из справки 2-НДФЛ за отчетный год в форму. Перед тем, как забивать цифры, на верхней панели «Источники выплат» с помощью знака «+» добавьте работодателя, выдавшего справку.

Важно!

Чтобы система учла доходы, полученные у этого работодателя, при пересчете НДФЛ, поставьте соответствующую галочку.

Итоговый вид заполненной страницы:

- Шаг 4. Заполняем основные данные.

- В программе подготовки 3-НДФЛ нужно поставить галочку в «Предоставить стандартные вычеты». В противном случае вкладка остается неактивной и стандартные вычеты на детей при заполнении 3-НДФЛ не формируются.

- В следующей строке представлено 4 варианта на выбор:

- Код 104 500 в месяц;

- Код 105 3000 в месяц;

- Нет ни 104 ни 105 вычета;

- Код менялся.

По умолчанию стоит третий вариант. Если вы дополнительно планируете возвращать налог «на себя», выбирайте соответствующий вариант.

- Выбираем свой статус (единственный родитель или нет). По умолчанию стоит стандартный вариант, когда обращается не единственный родитель.

- Если число детей в году не менялось, ставим галочку в соответствующих строчках и указываем количество: первая строка – для двух первых детей, вторая – для третьего и последующих.

Пример 1

У Афанасьевых трое сыновей: младшие несовершеннолетние и один студент-очник. Родители ставят 2 галочки:

- Если в течение года ребенок родился или был усыновлен, такое изменение корректируется вручную по месяцам.

Пример 2

У Петровых в июне 2017 г. родился вторая дочка ребенок. Старшая ходит в детский сад. В «Декларации» отец вручную проставляет фактическое количество в каждому месяце, с января по май — 1, с июня — 2:

- Шаг 5. Проверка.

Перед распечаткой нажимаем кнопку «Проверить». Если все в порядке, готовый отчет можно распечатать.

Возможные сложности:

- Программа неправильно считает вычет на детей в 3-НДФЛ.

Проверьте, корректно ли вы отразили число детей (в т.ч. инвалидов) и ваш статус. Помните, что с дохода свыше 350 000 руб. НДФЛ дальше не пересчитывается.

- В 3-НДФЛ не проставляется вычет на детей.

Проверьте, активизировали ли вы вкладку. Если в поле есть отметка, что количество детей не менялось, ручная корректировка этого показателя уже невозможна.

Что значит «Статус менялся» в 3-НДФЛ при вычете на детей

Этот параметр следует выбрать тем, у кого в течение отчетного года изменился родительский статус. Как написано в абз.12 пп.4 п.1 ст.218 НК, родитель перестает считаться единственным со следующего месяца после заключения брака.

Пример 3

Елена — мать-одиночка. Она одна воспитывает 10-летнего Андрея. В августе 2017 г. Елена вышла замуж. Женщине следует указать перемену, начиная с сентября 2017 г.:

Таким образом, Елена вправе рассчитывать на снижение базы по НДФЛ на 28 000 руб. за год: по 2 800 руб. в месяц по август и по 1 400 руб. — с сентября. Она вернет из бюджета 3 640 руб. (13%).

Код вычета 104 и 105, что это

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Каждый вид дохода и вычета работодатель маркирует специальным кодом и проставляет его в справке 2-НДФЛ. Их классификация и значения приведены в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@. Так, код вычета матери-одиночке на первого ребенка — 134, а стандартный код вычета на 1 ребенка — 126. Таким образом, налоговая видит, какие выплаты были сделаны налогоплательщику и какие пересчеты НДФЛ он уже получил.

Согласно указанному приказу, коды 104 и 105 относятся к так называемым вычетам «на себя», предусмотренным пп.1 и пп.2 п.1 ст.218 НК. Предоставляются они по 500 или 3000 руб. за каждый месяц определенным категориям граждан (ветеранам, «чернобыльцам» и др.).

Важно!

Возвращать налог «на себя» и на детей разрешается одновременно.

Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

Эти коды относятся к родителям (усыновителям) и различаются по порядковому номеру ребенка:

Как мы уже описывали выше, в программе данные о количестве детей вносятся либо проставлением отметок, либо вручную, а сумма налога к возврату рассчитывается автоматически. На бумажном бланке общий размер таких вычетов указывается одной цифрой в строке 030 на листе Е1. При этом рассчитывать его нужно самостоятельно.

Пример 4

У Марины 2 малолетних детей. При зарплате 20 000 руб. ей положены стандартные вычеты по НДФЛ на первого и второго ребенка по кодам 126 и 127. Всего 2 800 руб. в месяц.

Образец заполненной вкладки в программе:

Образец листа бумажного бланка:

Коды налогового вычета 114, 115, 118 куда писать в 3-НДФЛ

По состоянию на 2018 г. коды с 114 по 125 исключены. Изменения введены Приказом ФНС от 22.11.2016 № ММВ-7-11/633@. Вместо них в справках 2-НДФЛ за 2016 и 2017 гг. проставляются новые, с 126 по 149. Такое нововведение связано с тем, что в ст.218 НК поменялись суммы для детей-инвалидов в зависимости от категории заявителя (родитель или опекун).

Важно!

В справках 2-НДФЛ за 2015 г. коды указываются по-старому.

Тем не менее, для оформления декларации эти номера кодов не имеют значения. На бланке (лист Е1) вычеты разбиты на 4 строчки без указания кода:

Образец и пример заполнения стандартных налоговых вычетов на детей в 3-НДФЛ

Бланк декларации на 2017 г. и инструкция по его заполнению приведены в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@ (ред. от 25.10.2017). Там же указаны необходимые коды, которые потребуются в процессе (вид дохода, категория налогоплательщика и др.) Для того, чтобы вернуть налог, понадобится 5 страниц. Логическая последовательность заполнения:

Пример 5

Петров П.П. — менеджер на складе с официальной зарплатой 35 000 руб. У него есть 5-летний сын, а в апреле 2017 г. родился второй ребенок. В 2018 г. Петров решил заполнить декларацию за предыдущий год:

- Оформил титульный лист.

- Заполнил данные о доходах (лист А). Согласно полученной у ООО «Работодатель» справке, за 2017 г. Петров заработал 420 000 руб. (35 000 × 12), с которых в бюджет перечислено 54 600 руб. НДФЛ.

- Внес данные на Лист Е1:

- 350 000 руб. — предельный доход, после превышения которого налог не пересчитывается;

- 10 мес. (с января по октябрь) — период пересчета НДФЛ Петрову (35 000 × 10 = 350 000);

- 1 400 × 10 = 14 000 руб. — за первого ребенка;

- 1 400 × 7 = 9 800 руб. — за второго ребенка (с апреля по октябрь);

- 14 000 + 9 800 = 23 800 руб. — общая сумма вычета.

Эту сумму Петров указал в строках 030, 070 и 190 листа Е1.

- На основе посчитанных данных Петров заполнил Раздел 2 (в руб.).

- 420 000 – 23 800 = 396 200 — база для исчисления НДФЛ;

- 396 200 × 13% = 51 506 — налог, подлежащий уплате;

- 54 600 – 51 506 = 3 094 — сумма НДФЛ к возврату из бюджета.

- После того, как все посчитано, Петров заполнил Раздел 1 и сформировал весь документ.

Образец готовой декларации по приведенному примеру вы можете скачать .

3-НДФЛ на ребенка инвалида

Оформление декларации на ребенка-инвалида имеет свои особенности:

- Если количество таких детей на содержании заявителя не менялось в течение года, в соответствующем окошке ставится галочка.

- Если менялось — количество проставляется вручную по месяцам.

- Категория заявителя указывается в специальном появившемся окошке. Опекун, попечитель или приемный родитель ставит галочку, родной родитель и усыновитель оставляет окошко пустым.

Важно!

Вычет на ребенка-инвалида суммируется с обычным, зависящим количества детей. Чтобы программа корректно посчитала сумму, необходимо заявить оба.

Пример 6

У Вероники 2 несовершеннолетних сыновей, один из которых инвалид. При оформлении декларации Вероника отдельно укажет общее число детей и количество детей с инвалидностью:

Сумма вычета в месяц составит 1 400 руб. на одного сына и 13 400 руб. на второго. Итого 177 600 руб. за год. К возврату полагается 13% (23 088 руб.).

На бланке на листе Е1 вычет по количеству детей проставляют в строке 030 общей цифрой, по инвалидности — в 050. Для общей суммы предназначены строки 070 и 190.

Как заполнять стандартные вычеты в 3-НДФЛ в личном кабинете

Работа в личном кабинете (ЛК) максимально упрощает и ускоряет всю процедуру. При заполнении 3-НДФЛ онлайн стандартные налоговые вычеты рассчитываются автоматически, а почти все сведения уже содержатся в системе (в т.ч. о полученном доходе).

Порядок действий:

- Переходим в нужный раздел «Жизненных ситуаций».

- Выбираем способ подачи.

- Последовательно проходим предлагаемые этапы. Большинство данных уже отображено в системе.

- На Шаге 3 ставим галочку напротив соответствующей строки.

- На Шаге 5 выбираем «на детей», указываем доходы (вручную или из имеющейся в системе справки), добавляем сведения обо всех детях (в т.ч. совершеннолетних). При необходимости делаем пометку об инвалидности ребенка и о своем статусе (опекун, единственный родитель).

- Нажимаем на кнопку «Рассчитать». Система сама определяет сумму, исходя из указанных сведений. Здесь же прикрепляем подтверждающие документы (свидетельства о рождении, документ об усыновлении, справку об инвалидности и пр.)

- Документ сформирован и готов к отправке. Для этого нужно подписать его электронной подписью.

Итоги

- Проще всего оформить 3-НДФЛ для возврата вычета на ребенка через Личный кабинет. Этот способ требует минимума расчетов и оформления. Единственная сложность — не забыть указать всех детей, в том числе уже не подпадающих под вычеты из-за возраста.

- Программа «Декларация» автоматически рассчитывает размер вычета на основе внесенных сведений. Все данные, в том числе о доходах, необходимо вносить вручную. Если в ходе заполнения допущена ошибка, программа на нее укажет при проверке.

- Самый трудоемкий способ – традиционный бланк. В этом случае нужно самому рассчитывать сумму налога к возврату, а также правильно указывать все требуемые коды, ориентируясь на образец или инструкцию ФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Код вычета 104 и другие коды для НДФЛ

Налоги. Коды вычета

Налоги – это то, на чём держится финансовая состоятельность государства. Чем богаче страна, тем выше зарплаты её граждан, а, следовательно, и налоги – основа процветающих и не процветающих стран. Если государство ратует за то, чтобы люди платили налоги, население было бы радо от них отказаться. Но такова система, её налоговая составляющая – это один из столпов, поддерживающих наше благополучие.

В налоговом законодательстве существует такое понятие, как код вычета. Его всегда связывают с НДФЛ. Государством установлен размер этого налога. Он равен 13%. Зная это, каждый гражданин РФ может сделать самостоятельные расчёты и получить цифру, которая будет снята с зарплаты, как налог на доходы. Однако, коды вычета всё меняют.

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Стандартные коды вычета. Код 104

Стандартные коды вычета

Самыми распространёнными являются стандартные вычеты. Они рассматривают обстоятельства, складывающиеся у большинства граждан. Большинство кодов дают право снизить налоговую базу тех, на чьём иждивении находятся несовершеннолетние или инвалиды.

Большая часть стандартных вычетов направлена на улучшение социальных условий семей, в которых есть дети, студенты, инвалиды и т.д. В эту же категорию входят и особые вычеты, на которые имеют право люди, имеющие заслуги перед государством. Это код вычета 104, а также 105.

Эти два кода относятся к персональным. 104 освобождает сумму 500 рублей, 105 – 3 000. В данную категорию входят:

- Люди, у которых имеются награды государственного значения.

- Граждане, участвовавшие в боевых действиях.

- Граждане, принимавшие участие в ликвидации аварий на атомных станциях и т.д.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями. Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление. Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

104 код вычета относится к гражданам, имеющим заслуги гос. значения.

Налоговые вычеты и отчётность

Все вычеты из налоговой базы должны регулярно находить отражение в отчётности предприятия. Их вносят в справку 2-НДФЛ, необходимую налогоплательщику для предоставления отчёта о своих доходах и сделанных из них отчислений. Также справка предъявляется при поступлении на новое рабочее место, в банки и другие инстанции. Многие вопросы невозможно решить без предоставления этого документа.

В 2015 году многие коды претерпели изменения, что случилось по причине внесения корректировок в законодательную налоговую базу государства. Однако 104 и 105 кодов, как и большинства кодов из категории стандартных, изменения не коснулись.

Если по какой-либо причине налог уже был уплачен налогоплательщиком без вычета кода, положенная сумма возвращается ему, согласно предоставленного налогоплательщиком документа.

Предусмотрены сроки возврата: после подачи заявления, процедура должна быть осуществлена в течение трёх месяцев, и не позднее. Если возврат осуществляет налоговая инспекция, три месяца отводится на проверку всех документов плюс ещё один месяц на перечисление суммы на счёт налогоплательщика.

Даже не взятые во внимание коды вычета, при подаче заявления налогоплательщиком служат гарантией возврата НДФЛ.

Если фирма не является плательщиком НДС, но выступает в качестве налогового агента, то декларировать исчисление и уплату налога придется и ей. Заполнение декларации по НДС налоговым агентом является одним из этапов подготовки к представлению отчетности в ИФНС, обязательной для всех плательщиков этого налога. Поговорим об особенностях формирования декларации по НДС налоговым агентом и основных критериях ее заполнения в 2019 году.

Когда предприятие становится налоговым агентом

Компания или ИП приобретает статус агента по НДС, если (ст. 161 НК РФ):

-

Покупает товары/услуги на территории России у зарубежных фирм, не стоящих на учете в ИФНС РФ;

-

Выступает агентом (посредником) и участвует в расчетах при продаже на территории нашей страны товаров зарубежных компаний, не учитываемых в ИФНС РФ;

-

Арендует имущество у госструктур и муниципалитетов;

-

Приобретает у гос- и муниципальных органов госимущество, не принадлежащее им;

-

Покупает (кроме освобожденных от уплаты НДС) сырые шкуры, макулатуру, лом черных/ цветных металлов;

-

Продает в РФ конфискат, а также имущество, реализуемое по судебным решениям (кроме ситуаций признания должника банкротом), клады, ценности, унаследованные государством;

-

Покупает судно, не поименованное в международном реестре России на протяжении 45 дней с момента перехода в собственность;

-

Предоставляет для эксплуатации подвижной ж/д состав и контейнеры по соглашениям посредничества (кроме международных перевозок экспортируемых товаров), если пункты отправки/назначения располагаются в РФ.

Обязанности налогового агента

Попросту можно сказать, что агент по НДС обязан перечислить налог в бюджет вместо контрагента, который не может осуществить подобную операцию сам, в т.ч.:

-

за иностранца, не состоящего на учете в ИФНС;

-

за орган госвласти, являющийся арендодателем имущества;

-

за госорган, являющийся продавцом гос- или муниципальных активов.

Уплатить налог при проведении любой из перечисленных операций обязан агент независимо от того, является ли он сам плательщиком НДС или применяет один из существующих спецрежимов. Плательщики НДС – налоговые агенты, удержавшие и уплатившие в бюджет налог при покупке у иностранного контрагента, аренде или покупке госимущества у органов власти, вправе принять его в дальнейшем к вычету. Предприятия, использующие спецрежимы и освобожденные от уплаты налога, возместить перечисленный НДС не смогут.

Уплачивать рассчитанный НДС необходимо в ИФНС по месту нахождения агента. Сумму налога можно разделить на 3 части и каждую треть перечислить до 25 числа каждого из 3-х месяцев, следующих за кварталом, в котором НДС был удержан по факту свершившейся операции, например, перечисления оплаты за поставку/аренду.

Исключением является уплата налога при покупке работ/услуг у зарубежной компании. НДС в этой ситуации должен быть уплачен одномоментно с перечислением средств продавцу. По проведенным операциям, в которых компания выступает НА, необходимо оформить декларацию и представить ее в ИФНС.

Декларация по НДС налогового агента

Для передачи информации о величинах начисленного и уплаченного НДС используют типовую форму декларации, бланк которой утв. приказом ФНС № ММВ-7-3/558@ от 29.10.2014 (ред. от 28.12.2018). В нем также представлен и порядок заполнения формы. Агенты подают декларацию не позднее 25 числа по окончании отчетного квартала. Подавать отчет на бумаге могут только агенты — неплательщики НДС и лица, освобожденные от обязанностей налогоплательщиков, для остальных обязательна электронная форма (п. 5 ст. 174 НК РФ). Например, в бумажном виде может быть представлена декларация по НДС налогового агента на УСН.

Оформление декларации по НДС для, тех, кто в отчетном периоде выступал только налоговым агентом, максимально упрощено. В обязательном порядке заполняется лишь титул и 2-й раздел, данные в котором формируются в зависимости от характера проводимых операций и в отдельности по каждому контрагенту. В отчете может быть несколько разделов № 2, равных количеству партнеров, с которыми предприятие взаимодействовало в отчетном квартале в качестве налогового агента. Раздел 1 включается в состав декларации, но в нем агент проставляет прочерки. Остальные разделы оформляются при наличии соответствующих сведений.

К сведению! Если с одним контрагентом проведено несколько сделок по разным соглашениям, то детализировать сведения по каждой из них не надо. Один раздел № 2 формируется по одному партнеру независимо от числа подписанных с ним контрактов.

Заполнение декларации по НДС налоговым агентом 2019

Формируют раздел 2 декларации, включая в отчет следующую информацию:

|

№ строки |

Сведения |

|

Название компании, для которой декларант является агентом |

|

|

ИНН органа госвласти (не заполняется, если партнером является зарубежное юрлицо, поскольку ИНН оно не имеет) |

|

|

КБК 182 1 03 01000 01 1000 110 |

|

|

ОКТМО декларанта |

|

|

Сумма НДС к уплате |

|

|

Код операции (присваивается в соответствии с перечнем в разделе 5, приложения № 2 к Порядку заполнения декларации) |

|

|

Налог, исчисленный при отгрузке товара (выполнении услуги) |

|

|

НДС с полученного аванса в счет будущих поставок |

|

|

Налог с аванса при отгрузке товара (выполнении работ, услуг) |

Показатели отражаются по строкам 080-100 агентами, которые реализуют конфискат, клады и т.п., а также посредниками, реализующими товары иностранных компаний, за исключением оказания услуг иностранных фирм в электронной форме (п. 4 и 5 ст. 161 НК РФ). Для них итог по строке 060 рассчитывается как: стр. 080 + стр. 090 – стр. 100.

Наиболее распространены и часто используются такие коды, указываемые в строке 070:

|

Код |

Что означает |

|

Аренда/покупка гос- или муниципального имущества |

|

|

Реализация в России конфиската, имущества, продаваемого по судебным решениям, бесхозных ценностей, кладов и ценностей, перешедших по наследству государству |

|

|

Посредничество при продаже ТМЦ зарубежных партнеров, не зарегистрированных в ИФНС |

|

|

Покупка товаров у зарубежной фирмы |

|

|

Приобретение услуг/работ у зарубежного партнера |

|

|

Покупка у иностранцев услуг, оказываемых в электронном формате |

|

|

Посредничество при продаже электронных услуг зарубежных фирм |

|

|

Продажа сырых шкур, лома черных/цветных металлов, макулатуры |

Пример заполнения декларации НДС налоговым агентом в 2019 году

Разберемся, как фиксирует НДС налоговый агент при аренде муниципального имущества в декларации.

ООО «Рета» арендует у Комитета управления муниципальным имуществом г. Челябинска здание общей площадью 200 м2. Плата за аренду в месяц составляет 160 000 рублей, соответственно, в квартал — 480 000 рублей (160 000 х 3 мес.).

Во втором квартале компания перечислила на счет КУМИ г. Челябинска 480 000 руб. Начислен и уплачен НДС 20% в сумме 80 000 руб. (480 000 х 20/120). Допустим, что эта операция была единственной, в которой фирма выступила в качестве агента.

В декларации по НДС налоговый агент, образец заполнения которой мы представляем, эти данные будут отражены так.

Коды документов для справки 2 НДФЛ

01 — Паспорт гражданина СССР. Действителен до 01.01.2008 для некоторых категорий иностранных граждан и лиц без гражданства (Постановление Правительства Российской Федерации от 04.12.2003 N 731 с изменениями от 20 марта 2006 г.)

03 — Свидетельство о рождении. Для лиц, не достигших 16-летнего (с 01.10.1997 — 14-летнего) возраста, оформленное в соответствии с законодательством Российской Федерации

07 — Военный билет солдата (матроса, сержанта, старшины). Военный билет для солдат, матросов, сержантов и старшин, проходящих военную службу по призыву или контракту

10 — Паспорт иностранного гражданина. Заграничный паспорт для постоянно проживающих за границей физических лиц, которые временно находятся на территории Российской Федерации

11 — Свидетельство о рассмотрении ходатайства о признании беженцем на территории Российской Федерации по существу. Для лиц, ходатайствующих о признании беженцем на территории Российской Федерации (Постановление Правительства Российской Федерации от 28.05.1998 N 523)

12 — Вид на жительство. Вид на жительство в Российской Федерации для лиц без гражданства

13 — Удостоверение беженца в Российской Федерации. Для лиц (не граждан Российской Федерации), признанных беженцами в соответствии со статьями 1 и 7 Федерального закона от 19.02.1993 N 4528-1

14 — Временное удостоверение личности гражданина Российской Федерации. Временное удостоверение личности гражданина Российской Федерации по форме 2П

15 — Разрешение на временное проживание в Российской Федерации. Разрешение на временное проживание лица без гражданства в Российской Федерации (для лиц, не имеющих документов, удостоверяющих личность)

21 — Паспорт гражданина Российской Федерации. Паспорт гражданина Российской Федерации, действующий на территории Российской Федерации с 1 октября 1997 года

23 — Свидетельство о рождении, выданное уполномоченным органом иностранного государства. Для иностранных граждан, не достигших 16-летнего возраста

91 — Иные документы. Иные документы, предусмотренные законодательством Российской Федерации или международными договорами в качестве документов, удостоверяющих личность