Содержание

- Вспомогательное производство — примеры и проводки

- Учет затрат вспомогательного производства

- Учет затрат вспомогательных производств

- Что относится к вспомогательным производствам

- Затраты вспомогательного производства

- Списание и распределение расходов вспомогательных производств

- Что включают в себя общехозяйственные расходы — понятие и классификация затрат

- Принципы классификации затрат

- Порядок формирования и распределения расходов

- Отличия общепроизводственных и общехозяйственных расходов

- Что включают в себя общехозяйственные расходы

- Состав затрат можно уточнить по МСФО

- Понятие и классификация

- Методы распределения

- Как анализировать

- Как определяется норма

- Бухгалтерский учет

- Счет 26

- Основные свойства 26 счета

- Типовые проводки

- Примеры

- Когда применяется счет 25

- Принцип списания

- Списание методом «директ-кост»

- Производственная себестоимость

- Налоговый учет

- Пример расчета выделения общехозяйственных затрат

- Как сократить общехозяйственные расходы

- Как списать расходы вспомогательных производств

- Выполнение работ (оказание услуг) для нужд основного или обслуживающего производства

- Выполнение работ для сторонних организаций

- Как учитывать расходы вспомогательного производства

- Какие производства считаются вспомогательными

- Основные виды затрат на вспомогательном производстве

- Правила учета расходов вспомогательного производства

- Характер и виды вспомогательных производств

- Вспомогательное производство, его значение. Виды вспомогательного производства. Задачи учета вспомогательного производства

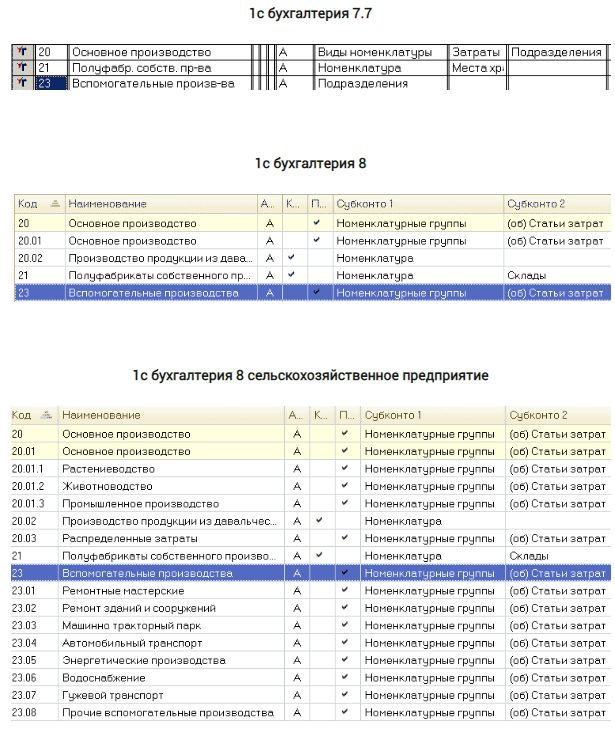

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному. Целью этой статьи будет кратко посмотреть, как организовывается бухгалтерский учет вспомогательного производства. Для этого в плане счетов мы можем найти счет 23 вспомогательные производства. Как всегда, сразу же предлагаю посмотреть на характеристики этого счета в плане счетов различных программ 1С. Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др. Продолжая рассматривать дальше 23 счет учета вспомогательного производства мы видим, что он активный. Следовательно, все свои затраты будет накапливать по Дебету счета. А выпуск подготовленного сырья или изготовленной запчасти к оборудованию, а также оказанная услуга — пойдет из Кредита счета. Давайте рассмотрим несколько ситуаций.

Вспомогательное производство — примеры и проводки

Вспомогательные производства для осуществления своей работы часто используют транспортные средства. Все, что связано с транспортным средством, пойдет в расходы. К примеру, бензин, солярка, техосмотры, заработная плата водителя и налоги с нее, амортизация. Не забудем про помещение (гараж): электричество, коммунальные платежи и др. Такие расходы оформляются проводкой:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Идем дальше.

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства. Самым интересным будет субконто «номенклатурные группы». Благодаря этому субконто мы можем организовать производство в целом по отраслям: производство конфет, производство тортов, производство кирпичей, производство досок. А можем сделать большую детализацию: шоколад Молочный, шоколад Горький, шоколад Молочный с Лесным орехом, кирпич силикатный, кирпич красный и т.д. Иными словами, можно довести детализацию основного производства до отдельного вида продукции.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

Учет затрат вспомогательного производства

В тех случаях, когда в организации помимо структурных подразделений, непосредственно выпускающих продукцию, имеются также подразделения, выполняющие функции вспомогательных, занятых обслуживанием основного производства, затраты этих производств учитываются обособленно на счете 23 «Вспомогательные производства».

В частности, вспомогательными могут считаться производства, выполняющие следующие функции:

¨ обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и другими);

¨ транспортное обслуживание;

¨ ремонт основных средств;

¨ изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); \

¨ возведение временных (нетитульных) сооружений;

¨ добыча камня, гравия, песка и других нерудных материалов;

¨ лесозаготовки, лесопиление;

¨ засолка, сушка и консервирование сельскохозяйственных продуктов и так далее.

Эти производства относятся к вспомогательным только в том случае, если данный вид деятельности не является основным.

Учет затрат вспомогательных производств производится по аналогии с учетом затрат основного производства на счете 20 «Основное производство».

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции вспомогательного производства, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются в дебет счета 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и другие.

Данные операции оформляются бухгалтерскими проводками:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 23 | 10 | Списание себестоимости материалов, переданных во вспомогательное производство для изготовления продукции, выполнения работ, оказания услуг |

| 23 | 70 | Начисление оплаты труда работников вспомогательного производства |

| 23 | 69 | Начисление ЕСН и взносов по страхованию от несчастных случаев на суммы оплаты труда работников вспомогательного производства |

Косвенные расходы, связанные с управлением и обслуживанием вспомогательного производства, собираются по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» и списываются в дебет счета 23 «Вспомогательные производства».

Расходы, связанные с потерями от брака во вспомогательном производстве, списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

Суммы фактической себестоимости готовой продукции вспомогательного производства могут списываться с кредита счета 23 «Вспомогательные производства» в дебет счетов:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 20, 40 | 23 | Если продукция вспомогательного производства передается подразделениям основного производства |

| 29 | 23 | Если продукция вспомогательного производства передается обслуживающим производствам и хозяйствам |

| 90 | 23 | Если продукция вспомогательного производства реализуется на сторону или работы или услуги выполнялись для сторонних организаций |

Следует отметить, что в себестоимость продукции вспомогательных производств могут включаться только общепроизводственные расходы, а общехозяйственные расходы могут не включаться в себестоимость продукции вспомогательных производств, а распределяться непосредственно по видам продукции основного производства.

В тех случаях, когда нет возможности точно установить, для каких именно подразделений выпущена продукция, выполнены работы или оказаны услуги вспомогательного производства, эти расходы распределяются между указанными подразделениями пропорционально сумме прямых расходов, заработной плате работников, объему выпущенной продукции и так далее. При необходимости расходы распределяются также по видам выпускаемой продукции.

Пример.

В течение месяца прямые расходы основного производства составили 320 000 рублей, в том числе на выпуск изделия 1 – 130 000 рублей, на выпуск изделия 2 – 190 000 рублей. Прямые расходы обслуживающего производства составили 120 000 рублей.

Расходы вспомогательного производства составили 75 000 рублей.

Общая сумма прямых затрат основного и обслуживающего производств:

320 000 + 120 000 = 440 000 рублей.

Доля прямых затрат обслуживающего производства в общей сумме:

(120 000 : 440 000) х 100% = 27,27%.

Сумма расходов вспомогательного производства, подлежащая включению в затраты обслуживающего производства:

75 000 х 27,27% = 20 452,50 рубля.

Доля прямых затрат основного производства в общей сумме:

(320 000 : 440 000) х 100% = 72,73%.

Сумма расходов вспомогательного производства, подлежащая включению в затраты основного производства:

75 000 х 72,73% = 54 547,50 рубля.

Кроме того, расходы вспомогательного производства, списываемые на счет 20 «Основное производство», нужно распределить по видам продукции.

Доля прямых затрат на выпуск изделия 1 в общей сумме прямых расходов основного производства:

(130 000 : 320 000) х 100% = 40,625%.

Сумма расходов вспомогательного производства, подлежащая включению в себестоимость изделия 1:

Учет затрат вспомогательных производств

Актуально на: 1 декабря 2016 г.

О составе затрат на производство и особенностях учета затрат на производство и калькулирования себестоимости продукции мы рассказывали в наших отдельных консультациях. Об особенностях учета и распределения затрат вспомогательных производств расскажем в этом материале.

Что относится к вспомогательным производствам

Вспомогательные производства – это подсобные подразделения для основного производства организации. Вспомогательные производства, как правило, обеспечивают:

- обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

- транспортное обслуживание;

- ремонт основных средств;

- изготовление инструментов, штампов, запасных частей;

- изготовление строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

- возведение (временных) нетитульных сооружений;

- добычу камня, гравия, песка и других нерудных материалов;

- лесозаготовки, лесопиление;

- засолку, сушку и консервирование сельскохозяйственных продуктов и т.д.

Затраты вспомогательного производства

Затраты вспомогательных производств собираются на счете 23 «Вспомогательные производства» (Приказ Минфина от 31.10.2000 № 94н).

По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списаны прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг | 23 | 10 «Материалы» 43 «Готовая продукция» 60 «Расчеты с поставщиками и подрядчиками» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» и др. |

| Списаны косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств | 23 | 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» |

| Списаны потери от брака | 23 | 28 «Брак в производстве» |

Списание и распределение расходов вспомогательных производств

По вспомогательным производствам списание расходов производится по кредиту счета 23 на фактическую себестоимость завершенной производством продукции, выполненных работ или оказанных услуг:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отпущена продукция (работы, услуги) вспомогательных производств основному производству | 20 «Основное производство» | 23 |

| Отпущена продукция (работы, услуги) вспомогательных производств обслуживающим производствам или хозяйствам | 29 «Обслуживающие производства и хозяйства» | 23 |

| Списана себестоимость работ или услуг, выполненных для сторонних организаций | 90 «Продажи» | 23 |

Сальдо счета 23 на конец месяца показывает стоимость незавершенного производства.

Аналитический учет на счете 23 ведется по видам производств.

Распределение затрат вспомогательных производств между видами продукции, а также иными подразделениями организации (например, обслуживающим хозяйствами) производится организаций, как правило, пропорционально выбранной базе. Выбор базы распределения зависит от технологических особенностей каждой конкретной организации, ее структуры затрат и других факторов. Так, между видами основного производства затраты вспомогательных производств могут распределяться пропорционально:

- заработной плате основных производственных рабочих;

- стоимости отпущенных в производство материалов;

- площади производственных помещений;

- численности работников и т.д.

Что включают в себя общехозяйственные расходы — понятие и классификация затрат

Общехозяйственные расходы включают в себя все затраты, которые требуются для стабильной работы предприятия. Без них не представляется возможным организовать не только само производство, но и последующую реализацию выпущенных товаров и изделий.

Принципы классификации затрат

Для их классифицирования следует разбираться в том, что собой могут представлять траты, без которых не удастся организовать рабочий процесс. Их можно условно разделить на две базовые категории.

В первую группу попадают те из них, которые имеют прямое отношение к оплате труда сотрудников и другим материальным затратам. При изготовлении совершенно любого товара или единицы продукции требуется использовать определенные материалы или сырье. Базовыми становятся те, что в результате определяют конечные составляющие готового изделия, предназначенного для реализации. Характеризующую себестоимость разрешается смело вносить в зафиксированные траты, понесенные ради производства изделия.

В первую группу попадают те из них, которые имеют прямое отношение к оплате труда сотрудников и другим материальным затратам. При изготовлении совершенно любого товара или единицы продукции требуется использовать определенные материалы или сырье. Базовыми становятся те, что в результате определяют конечные составляющие готового изделия, предназначенного для реализации. Характеризующую себестоимость разрешается смело вносить в зафиксированные траты, понесенные ради производства изделия.

Во второй раздел попадают любые затраты, которые признаются косвенными. Главная отличительная характеристика заключается в их прямой связи с процессом изготовления той или иной продукции. Однако их нельзя отнести к какой-то определенной товарной партии или продукции.

Порядок формирования и распределения расходов

Распределение и формирование расходов производится в соответствии с принципами, установленными в самой организации. Они могут определяться в индивидуальном порядке.

Существует два самых распространенных варианта, на основании которых расходы распределяются и формируются надлежащим образом. Существует способ пропорционального распределения. В этом случае расходы в обязательном порядке должны соответствовать прямым производственным затратам.

Существует два самых распространенных варианта, на основании которых расходы распределяются и формируются надлежащим образом. Существует способ пропорционального распределения. В этом случае расходы в обязательном порядке должны соответствовать прямым производственным затратам.

При использовании второго базового сценария они соотносятся с уровнем зарплат сотрудников предприятия.

Отличия общепроизводственных и общехозяйственных расходов

К общехозяйственным и общепроизводственным расходам относят любые непрямые затраты, которые имеют непосредственное отношение в организации и реализации производственного процесса. Их главная особенность заключается в невозможности отнести их к той или иной определенной категории продукции. Это просто непродуктивно с экономической точки зрения и нерационально.

Общепроизводственные расходы называют еще общецеховыми. Любой компании не обойтись без них при организации работы по обслуживанию и поддержанию производства на должном уровне. Также они включаются в затраты, необходимые для надзора и управления над процессами производства.

Общепроизводственные расходы называют еще общецеховыми. Любой компании не обойтись без них при организации работы по обслуживанию и поддержанию производства на должном уровне. Также они включаются в затраты, необходимые для надзора и управления над процессами производства.

В отличие от них общехозяйственные затраты относятся к тем издержкам предприятия, которые используются исключительно для управления процессом производства и его составляющими.

Что включают в себя общехозяйственные расходы

Наглядно охарактеризовать общехозрасходы можно, представив их в виде следующих пунктов:

- транспортные расходы сотрудников компании, организованные по служебной необходимости

- командировки

- почтовые расходы, а также траты на оплату связи и печатной продукции

-

оплата работы сотрудников, непосредственно выполняющих функции в сфере управления и администрирования

оплата работы сотрудников, непосредственно выполняющих функции в сфере управления и администрирования - амортизация и проведение ремонта

- денежные выплаты работникам, попадающим под сокращение или вынужденным уйти с предприятия в результате его полномасштабной реорганизации

- выплаты молодым специалистам, которые поступают на производство сразу после окончания учебного заведения

- консультационные, информационные и аудиторские услуги

- иные виды расходов, имеющих непроизводственное назначение

Данный тип расходов можно классифицировать дополнительно по типовой номенклатуре. В этом случае в нем можно будет выделить следующие категории:

- расходы непосредственно финансового характера

- траты на оплату труда конкретных работников

- затраты для возмещения существующих социальных нужд

- средства на амортизацию

- налоги и сборы

- оплата услуг для организации вспомогательного типа производств

- затраты, имеющие ярко выраженное непроизводственное назначение

- остальные расходы

Помимо этого все указанные расходы можно условно разделить на те, что необходимы для организации хозяйственного, обслуживающего и управленческого персонала.

Состав затрат можно уточнить по МСФО

Стоит отметить, что отдельные типы косвенных затрат не определяются Положением о бухгалтерском учете. По крайней мере, такая ситуация с российским стандартом, а вот в международном приводится их исчерпывающая расшифровка.

В МСФО указывается, что можно на законодательном уровне отнести к косвенным видам расходов. К ним причисляется:

-

платежи по страхованию за вычетом сумм, направленных на оплату страховки, а также денежных компенсаций за обеспечения и гарантии по конкретным договорам, заключенным со сторонними организациями

платежи по страхованию за вычетом сумм, направленных на оплату страховки, а также денежных компенсаций за обеспечения и гарантии по конкретным договорам, заключенным со сторонними организациями - расходы, которые предприятие вынуждено нести на техническую и конструкторскую поддержку, но они при этом не оплачиваются по отдельным договорам

- накладные на строительные услуги

- расходы по займам и кредитам

Данный перечень хоть и считается международным, им вполне можно воспользоваться при работе на российской территории. Возможность использования международных стандартов присутствует в нормах отечественного права, например, в Положении, регулирующем финансовую политику предприятия любой формы собственности. Дополнительно подтверждается приказом Министерства Финансов, изданном в 2008 году.

Соответствующим пунктом Положения определяется понятие времени признания расходов. По нему затраты следует относить к тому отчетному периоду, в котором они были непосредственно осуществлены.

Важно помнить, что затратами на производство считаются все расходы, понесенные предприятием при выполнении работ, предусмотренных соответствующими договорами. Если расходы описывают исключительно предстоящие работы, то их включают в будущие периоды.

Понятие и классификация

Косвенные расходы между собой подразделяются еще на два вида. Если с общепроизводственными все понятно, то к общехозяйственным тратам причисляют те, что официально проводятся при обустройстве управленческих процессов.

Описывая структуру основополагающих производственных трат, выделяют две базовых разновидности – общепроизводственные и общехозяйственные.

Таблица 1. Пример двух видов затрат.

Таблица 1. Пример двух видов затрат.

|

Общепроизводственные затраты |

Общехозяйственные затраты |

|

косметический и текущий ремонт, гарантия стабильного выполнения всеми устройствами своих функций |

ресурсы, необходимые для организации руководства технологическим процессом |

|

понесенные энергозатраты |

траты на менеджмент на всем предприятии |

|

износ ТС, устройств и производственного оборудования, используемого на предприятии |

траты, требующиеся для экономической и маркетинговой работы, а также распределения заготовок и бухгалтерских операций |

|

услуги производства, которые можно отнести к вспомогательным |

расходы, гарантирующие использование квалифицированных и опытных сотрудников (сюда относят рекрутинг, повышение квалификации специалистов соответствующего уровня, их обучение, переподготовку, остальные смежные процедуры) |

|

заработная плата, а также любые отчисления, требуемые в рамках законодательства (в страховой и пенсионный фонд) |

внесение платы за работу, выполненную третьими сторонами |

|

обустройство стабильных грузоперевозок в пределах самого предприятия |

обеспечение и поддержание в надлежащем состоянии объектов недвижимости, находящихся на балансе |

|

иные затраты, имеющие отношение к изготовлению продукции или использованию значимых устройств |

платежи, которые требуется вносить регулярно. Сюда относятся налоги, пошлины, размер которых определен российским правом |

Именно по такому принципу классифицируются все траты на предприятиях.

О классификации затрат на видео:

Методы распределения

Для грамотного управления расходами, которые можно отнести к категории общехозяйственных, ведется специальная ведомость. Самый распространенный способ связан с поэтапным разнесением между всеми без исключения объектами, основываясь на уровне дохода работников, представляющих данный сектор.

Нередко приходится сталкиваться с тем, что определенные виды ограничены в форме лимитов или других типов, использующихся в системе налогообложения.

При списании любых расходов на разных направлениях хозяйственной деятельности первоначально организуется четкое разделение на незаконченные и готовые товарные партии. Выделяется особая часть для оплаты вспомогательных работ, а также на себестоимость услуг.

В результате от того, как реализуются процессы в отдельных цехах и отделах, на практике применяются разные методы, по которым данные расходы могут распределяться:

-

На основании зарплаты работников. Считается самым удобным и практичным среди предприятий, где используется принципиально разный уровень механизации и автоматизации. Именно этот метод позволяет гарантировать учет этих факторов, даже выраженных в разных степенях. Учитывает, насколько производство является трудоемким.

На основании зарплаты работников. Считается самым удобным и практичным среди предприятий, где используется принципиально разный уровень механизации и автоматизации. Именно этот метод позволяет гарантировать учет этих факторов, даже выраженных в разных степенях. Учитывает, насколько производство является трудоемким. - На основании трат по переделу. Используется в нефтяной отрасли.

- На основании выпущенной/произведенной продукции. Актуален при изготовлении стройматериалов, в области горнодобывающей и металлургической промышленности.

Примечательно, что какой бы метод не был выбран, используется единый алгоритм:

- Перечень трат за определенный период выделяется из регистра учета.

- Организуется суммирование элементов, основанное на формировании уровня расходов при определении экономической стратегии предприятия.

- Устанавливается параметр, обеспечивающий необходимый результат.

- Производится расчет по общей сумме с учетом отдельных базовых элементов.

Выбор определенного метода зависит от отрасли, в которой представлено предприятие.

Как анализировать

Анализ в этой сфере производится, чтобы отыскать резервы, способные снижать себестоимость. При этом важно определить ее структуру, чтобы установить отдельные типы затрат.

Он производится за счет сравнения реальной величины всех видов косвенных расходов на один рубль товарной партии. Важно посмотреть, как будут изменяться результаты в динамике.

Как определяется норма

Устанавливать норму необходимо в нескольких случаях:

- уточнения основного плана

- сокращение расходов

- отслеживание трат

- разработка конкретных шагов, направленных на снижение расходов

При нормировании выбираются более приоритетные расходы. Для этого производится анализ:

При нормировании выбираются более приоритетные расходы. Для этого производится анализ:

- понесенных затрат, включающих в себя данные за определенный период времени

- вычисление параметров каждой отдельной статьи в общей сумме понесенных трат

- распределение в зависимости от удельного веса

- регулирование, позволяющее выделить наиболее насущные части

Это приводит к оптимизации и экономии.

Бухгалтерский учет

В бухучете вся информация по расходам обобщается, что помогает отразить:

- регулярные траты на эксплуатацию и содержание машин, устройств

- расходы на амортизацию

- траты на содержание помещений, где организовано непосредственное производство (освещение, отопление)

- аренда машин, помещений, когда в этом возникает потребность

- зарплата работников, обслуживающих производство

- иные траты

В бухучете фиксируются траты, относящиеся к издержкам на управление производством и его организацию. Ключевой параметр, по которому траты сюда попадают, это нерациональность их включения в себестоимость продукции.

Счет 26

Именно в нем отображаются данные расходы. Его специально ввели для обобщения сведений по управленческим тратам, не относящимся напрямую к изготовлению продукции.

В него включают:

- траты на содержание сотрудников, не относящихся напрямую к выпуску той или иной продукции

- траты на административный аппарат и сопутствующие расходы

- взносы за аудиторские услуги, получение консультаций от профессионалов

В результате на многих предприятиях сюда попадают только управленческие и административные издержки.

О 25 счете бухгалтерского учета смотрите видео:

Основные свойства 26 счета

Ключевой характеристикой счета становится его ориентация на перечень заранее известных расходов, например, в него включают траты на охрану. Игнорируя, что пост, как правило, прикреплен за определенным объектом.

Также в него может попасть оплата труда технических и инженерных работников, прикрепленных к конкретному цеху или стройплощадке.

Типовые проводки

Проводки по счету 26 отражают операции, не связанные с процессом производства.

Расходные операции в этом случае могут включаться в акт оказанных услуг, зарплатную ведомость, авансовый отчет.

В лимитно-заборную ведомость относят работы, связанные со вспомогательным производством, списание полуфабрикатов (см. таблицу 2).

|

Наименование операции |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

Общехозрасходы, связанные с основным производством |

||

|

Общехозрасходы, связанные с вспомогательным производством |

||

|

Общехозрасходы, связанные с обслуживающим производством |

||

|

Общехозрасходы на финансовые результаты |

||

Об использовании 26 счета смотрите видео:

Примеры

Возьмем условную компанию, которая ведет деятельность в сфере строительства. По итогам месяца ею были произведены следующие списания:

- по основному производству на 1,5 млн. рублей

- по вспомогательному производству на 0,3 млн. рублей

- по производственным расходам на 1,7 млн. рублей

- по общехозяйственным расходам на 0,4 млн. рублей

Чтобы установить, какую часть расходов, указанных в последнем пункте, стоит отнести к вспомогательному и основному производству, необходимо сделать следующие расчеты:

- На основное производство: 1 500 000 / 1 700 000 * 400 000 = 352 941 рубль.

- На вспомогательное производство: 300 000 / 1 700 000 * 400 000 = 70 588 рублей.

Когда применяется счет 25

Его использование не так распространено, так как может считаться оправданным только в тех ситуациях, когда техника и оборудование предприятия одновременно используются на разных объектах.

В таком случае затраты на страхование, эксплуатацию, содержание, ремонт учитываются в составе общепроизводственных расходов. В результате данные расходы представляют собой управленческие и административные издержки.

Принцип списания

Самый распространенный вариант – списание на счет 20 путем переноса в полном объеме с 26 счета. Такой способ применяется, если фирма изготавливает какой-то один вид продукции.

Альтернативный вариант – списание на субсчет 2. Это актуально для производств, не имеющих непосредственного отношения к изготовлению продукции.

Списание методом «директ-кост»

Такой вариант имеет широкое распространение в последние годы. Ориентируясь на него, бухгалтер включает в себестоимость изделия все типы трат, кроме общехозяйственных.

Очевидный плюс в возможности оформить и установить непосредственную закономерность между тратами и происходящими производственными процессами. Оформляется списание на счет 90.

Производственная себестоимость

Разновидность себестоимости, включающая в себя общехозяйственные и общепроизводственные расходы. На крупных промышленных предприятиях сюда же могут быть включены общезаводские траты, а также деньги, направленные на инновационные исследования, потери от уплаты процентов по кредитам.

Отдельной строкой выносятся траты на техобслуживание и стандартизацию.

Налоговый учет

При составлении налоговой отчетности следует выделить прямые и косвенные расходы. Список трат, связанных с изготовлением изделий, плательщик волен определять самостоятельно.

Определенная им квалификация позволит производить в дальнейшем учет налоговой базы. Законодательно предприятию позволено в данной ситуации использования разные варианты расчета.

Пример расчета выделения общехозяйственных затрат

Допустим, что объем издержек по итогам месяца составил 437 000 рублей. При этом предприятие оказывает ремонтные услуги. Необходимо определить коэффициент, на котором будет основан план расходов.

В производственном календаре указано, что в течение года было 1 980 рабочих часов. В среднегодовом отношении этот показатель равняется 165.

Величина ФОТ равна 35 000 рублей. Рассчитываем коэффициент: 437 000 / 35 000 = 12,49.

Как сократить общехозяйственные расходы

За счет эффективного сокращения этих статей удается снизить траты на приобретение вспомогательных материалов, рачительно проводить хозяйственные нужды.

Общехозяйственный тип расходов – важный элемент для организации любой формы собственности. Необходимо разбираться, как их верно рассчитывать и использовать.

Как списать расходы вспомогательных производств

Вспомогательное производство может выполнять работы (оказывать услуги) для нужд:

— основного производства или обслуживающего производства (хозяйства);

— сторонних организаций.

Выполнение работ (оказание услуг) для нужд основного или обслуживающего производства

Зачастую определить, какие именно расходы вспомогательного производства относятся к деятельности основного или обслуживающего производства, невозможно. Поэтому распределить такие расходы вы должны пропорционально какому-либо показателю (например, сумме прямых затрат).

Порядок распределения расходов вспомогательного производства должен быть закреплен в учетной политике вашей организации.

Как списать расходы вспомогательного производства, покажет пример.

Пример

На балансе мебельного комбината «Интерьер» числятся вспомогательное (котельная) и обслуживающее производства.

За отчетный период прямые расходы основного и обслуживающего производств составили 205 000 руб., в том числе:

— расходы основного производства по производству готовой продукции — 170 000 руб.;

— расходы обслуживающего производства — 35 000 руб.

Расходы вспомогательного производства по обеспечению организации теплом составили 70 000 руб.

Бухгалтер «Интерьера» должен сделать проводки:

Дебет 20 Кредит 10 (70, 69…)

— 170 000 руб. — учтены затраты основного производства;

Дебет 29 Кредит 10 (70, 69…)

— 35 000 руб. — учтены затраты обслуживающего производства;

Дебет 23 Кредит 10 (70, 69…)

— 70 000 руб. — учтены расходы вспомогательного производства.

В учетной политике комбината установлено, что расходы вспомогательного производства распределяют между отдельными производствами пропорционально прямым расходам по их содержанию.

Расходы вспомогательного производства распределят в следующем порядке:

— расходы, относящиеся к деятельности основного производства, — 58 049 руб. (170 000 : 205 000 х 70 000);

— расходы, относящиеся к деятельности обслуживающего производства, — 11 951 руб. (35 000 : 205 000 х 70 000).

Бухгалтер должен сделать проводки:

Дебет 20 Кредит 23

— 58 049 руб. — списаны расходы вспомогательного производства на затраты по содержанию основного производства;

Дебет 29 Кредит 23

— 11 951 руб. — списаны расходы вспомогательного производства на затраты по содержанию обслуживающего производства.

Выполнение работ для сторонних организаций

Как учесть расходы вспомогательного производства при выполнении работ для сторонних фирм, рассмотрим на примере.

Пример

На балансе ремонтной организации «Зенит» числится вспомогательное производство. Выручка от выполнения вспомогательным производством работ сторонним организациям составила 118 000 руб. (в том числе НДС — 18 000 руб.).

Расходы вспомогательного производства, связанные с выполнением этих работ, составили 60 000 руб.

Бухгалтер «Зенита» должен сделать проводки:

Дебет 23 Кредит 10 (25, 26, 70, 69…)

— 60 000 руб. — отражены расходы, связанные с выполнением работ для сторонних организаций;

Дебет 51 Кредит 62

— 118 000 руб. — поступили денежные средства от сторонних организаций;

Дебет 62 Кредит 90-1

— 118 000 руб. — отражена выручка от реализации работ заказчику;

Дебет 90-2 Кредит 23

— 60 000 руб. — списаны расходы вспомогательного производства, связанные с выполнением работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 18 000 руб. — начислен НДС.

В конце месяца бухгалтер должен сделать запись:

Дебет 90-9 Кредит 99

— 40 000 руб. (118 000 — 60 000 — 18 000) — отражена прибыль от реализации работ, выполненных вспомогательным производством.

Вспомогательное производство — производство, предназначенное для обеспечения функционирования основного производства. Продукция и услуги вспомогательных производств, как правило, потребляются в основном производстве. Часть продукции (услуг) вспомогательных производств, также как и продукция основных производств, может продаваться на сторону.

В большинстве отраслей промышленности к вспомогательным производствам, как правило, относятся:

— производства, изготавливающие продукцию для потребления внутри предприятия с целью обеспечения бесперебойной деятельности основного производства (например, производство запасных частей для ремонта оборудования, инструментальное производство и т. п.);

— производства, вырабатывающие различные виды энергии, потребляемой в основном производстве (электроэнергия, тепловая энергия, сжатый воздух и т. п.);

— производства, выполняющие работы промышленного характера для основного производства (например, работы по перемещению грузов внутри предприятия, ремонтные работы и т. п.).

В тех случаях, когда продукция (работы, услуги) потребляются внутри предприятия, в состав затрат не включаются общехозяйственные расходы. При реализации продукции (работ, услуг) сторонним организациям соответствующая доля общехозяйственных расходов включаются в их фактическую себестоимость.

Учет затрат вспомогательных производств ведется на активном калькуляционном счете 23 «Вспомогательные производства». Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

По данным счета 23 «Вспомогательные производства» исчисляют фактическую себестоимость продукции (работ, услуг) вспомогательных производств.

Порядок учета затрат на счете 23 «Вспомогательные производства» аналогичен рассмотренному выше порядку учета затрат на счете 20 «Основное производство».

По дебету счета 23 «Вспомогательные производства» в течение месяца на основании первичных документов непосредственно в момент возникновения отражают прямые затраты, связанные непосредственно с выпуском продукции (работ, услуг) вспомогательным производством.

В конце месяца в дебет счета 23 «Вспомогательные производства» списывают накладные затраты, т. е. затраты, связанные с управлением и обслуживанием вспомогательных производств (общепроизводственные и общехозяйственные расходы).

На счет 23 «Вспомогательные производства» списывают также потери от брака, допущенные в этих производствах.

По кредиту счета 23 «Вспомогательные производства» отражают суммы фактической себестоимости завершенной производством продукции (работ, услуг) вспомогательных производств.

Списание сумм фактической себестоимости продукции (работ, | услуг) вспомогательных производств в зависимости от потребителей отражается по дебету счетов:

20 «Основное производство» — при потреблении работ, услуг в качестве основных затрат на производство;

25 «Общепроизводственные расходы» — при потреблении работ, услуг основными цехами в качестве расходов по обслуживанию производства и управления;

26 «Общехозяйственные расходы» — при потреблении работ, услуг общехозяйственными службами и службами аппарата управления

29 «Обслуживающие производства и хозяйства» — при потреблении работ, услуг этими подразделениями;

43 «Готовая продукция» — при изготовлении продукции, предназначенной для продажи, либо для собственных нужд;

90 «Продажи» — при выполнении работ, услуг для сторонних организаций;

23 «Вспомогательные производства» — при потреблении встречных работ, услуг и др.

Фактические затраты вспомогательных производств распределяются между основным производством, обслуживающими и управленческими службами организации пропорционально количеству потребленных услуг или произведенной продукции в соответствующих единицах измерения. Рассмотрим распределение затрат вспомогательных производств на примере.

Пример.

В состав промышленного предприятия входят производственные цеха, администрация, столовая и вспомогательное производство — транспортный цех, услугами которого пользуются все структурные подразделения данного предприятия. В отчетном периоде затраты транспортного цеха составили 320 000руб. Для распределения затрат вспомогательного производства между структурными подразделениями используются данные нарядов на перевозку и путевые листы автомобильного транспорта.

Общий объем оказанных транспортным цехом услуг — 1236 тонно-километров, в том числе: производственным цехам — 1187 т-км или 96%; администрации — 12 т-км или 1%; столовой — 37 т-км или 3%.

Распределение затрат осуществляется исходя из удельного веса транспортных услуг, оказанных каждому подразделению в общем объеме услуг, и отражается в учете по кредиту счета 23 «Вспомогательные производства» следующими бухгалтерскими проводками:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| 1. | Списывается на затраты основного производства стоимость услуг вспомогательного производства(320 000 руб. х 0,96) | 307 200 | ||

| 2. | Списывается на общехозяйственные расходы стоимость услуг вспомогательного производства(320 000 руб. х 0,01) | |||

| 3. | списывается стоимость услуг вспомогательного производства, оказанных столовой предприятия(320 000 руб. х 0,03) |

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Как учитывать расходы вспомогательного производства

Иногда для эффективной организации производственного процесса удобнее создать подсобные производства. В этом случае бухгалтеру необходимо знать особенности бухгалтерского учета затрат вспомогательных производств.

Какие производства считаются вспомогательными

По общему правилу, вспомогательные производства – это подсобные подразделения, необходимые для основного производства предприятия.

Вспомогательные сегменты, как правило, обеспечивают:

- обслуживание разными типами энергии – электричество, пар, газ, воздух и др.;

- транспортное обслуживание;

- ремонт ОС;

- изготовление инструментов, штампов, запасных частей;

- изготовление строительных деталей, конструкций или обогащение строительных материалов (больше актуально для строительной сферы);

- возведение временных сооружений;

- добычу камня, гравия, песка и других нерудных материалов;

- заготовки леса, его распил;

- засолку, сушку и консервирование сельхозпродуктов и т. д.

Основные виды затрат на вспомогательном производстве

Аккумулируют расходы вспомогательного производства на одноимённом счете 23 согласно приказу Минфина России от 31.10.2000 № 94н.

По дебету этого счета отражают следующий состав затрат вспомогательного производства:

- прямые расходы на выпуск продукции, выполнение работ и оказанием услуг;

- косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, а также потери от брака.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списаны прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг | 23 | 10 «Материалы»

43 «Готовая продукция» 60 «Расчеты с поставщиками и подрядчиками» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» и др. |

| Списаны косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств | 23 | 25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы» |

| Списаны потери от брака | 23 | 28 «Брак в производстве» |

Правила учета расходов вспомогательного производства

Согласно закону, организация бухгалтерского учета вспомогательного производства основана на том, что списание затрат делают по кредиту счета 23 на фактическую себестоимость завершенной производством продукции, выполненных работ или оказанных услуг:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отпущена продукция (работы, услуги) вспомогательных производств основному производству | 20 «Основное производство» | 23 |

| Отпущена продукция (работы, услуги) вспомогательных производств обслуживающим производствам или хозяйствам | 29 «Обслуживающие производства и хозяйства» | 23 |

| Списана себестоимость работ или услуг, выполненных для сторонних организаций | 90 «Продажи» | 23 |

При этом остаток по счету 23 на конец месяца отражает стоимость незавершенного производства.

Аналитический учет на счете 23 ведут по видам вспомогательных производств.

Теперь об особенностях учета и распределения затрат вспомогательных производств. Они заключаются в том, что обычно предприятие распределяет расходы вспомогательных производств между видами продукции, а также иными своими подразделениями (например, обслуживающим хозяйствами) пропорционально выбранной базе.

Также см. «Что нужно знать бухгалтеру про обслуживающие производства и хозяйства».

Выбор базы распределения зависит от:

- технологической специфики конкретной организации;

- ее структуры затрат;

- других факторов.

ПРИМЕР

Между видами основного производства затраты вспомогательных производств можно распределять пропорционально:

- зарплате основных производственных рабочих;

- стоимости отпущенных в производство материалов;

- размеру производственных цехов;

- численности персонала и т. д.

Характер и виды вспомогательных производств

Вспомогательные производства – важное и необходимое звено в деятельности организации, так как хороший современный инструментальный цех, развитая ремонтная служба, чётко действующее транспортное хозяйство, регулярная подача энергии, пара, сжатого воздуха – залог ритмичной и качественной работы всего коллектива организации.

Для обслуживания цехов основного производства, других структурных подразделений энергией, тарой, оказанием транспортных, ремонтных и хозяйственных услуг, инструментом в организации создаются вспомогательные производства по соответствующему профилю:

-

энергетические цехи (электроцехи, компрессорные и паросиловые цехи, водоснабжения и пр.);

-

тарные цехи, занятые изготовлением соответствующей тары, исходя из специфики изготавливаемой готовой продукции, ремонтом тары;

-

транспортные цехи, обеспечивающие погрузочно-разгрузочные работы при приёмке, выбытию и внутреннему перемещению материально-производственных и иных запасов и осуществляющие необходимые ремонтные работы по поддержанию погрузочно-разгрузочных механизмов и подъездных путей в рабочем состоянии;

-

ремонтные цехи, осуществляющие изготовление и восстановление запасных частей, ремонт оборудования, зданий и т. п.;

-

инструментальные цехи, производящие инструмент, его ремонт и восстановление, изготавливающие пресс-формы, штампы, приспособления и т. п.;

-

вспомогательные производства по добыче гравия, песка и других нерудных материалов;

-

вспомогательные производства по лесозаготовке и лесопилению;

-

вспомогательные производства по переработке сельскохозяйственных продуктов и т. д.

На организацию учёта текущих затрат во вспомогательных производствах важное влияние оказывает действующая их классификация.

В основе её лежат следующие признаки:

-

содержание технологического процесса;

-

характер выпускаемой продукции;

-

организационная форма управления.

Содержание технологического процесса предопределяет деление вспомогательных производств на индивидуальные, серийные и массовые.

Индивидуальный цикл производства наиболее характерен для инструментальных цехов, где может осуществляться выпуск нестандартного оборудования, изготовление специальной инструментальной оснастки и пр. В таких цехах, относящихся к сложному технологическому процессу, может иметь место незавершённое производство по отчётному периоду, а себестоимость выпуска конкретного оборудования исчисляется только после выполнения конкретного заказа, включая и необходимые испытания.

Если по окончании выполнения заказа выпущено несколько видов продукции, то себестоимость каждого из них исчисляется путём распределения затрат между наименованиями продукции пропорционально плановой или нормативной себестоимости.

Для вспомогательных цехов с серийным характером производства имеет место выпуск мелкими сериями отдельных инструментов или запасных частей, предназначенных в основном для внутреннего потребления.

Массовый характер производства типичен для транспортных цехов (осуществление перевозок грузов) и энергетических цехов (изготовление различных видов двигательной энергии – электро- и теплоэнергии, пара, холода и т. д.).

По характеру выпускаемой продукции различают вспомогательные цехи с простым и сложным характером производства.

В простых производствах выпускается однородная продукция. Это транспортные и энергетические цехи. Состав последних включает электроцехи, паросиловые, компрессорные, теплоцехи, водонасосную станцию. Единицей измерения в них является соответственно 1 кВт*ч, 1000 м3 сжатого воздуха, 1 т пара, 1 м3 воды, 1 Гкал тепла; в трансляционных цехах калькуляционной единицей является 1 тонна перевозок или 1 час работы автомобиля.

Здесь нет незавершённого производства. Себестоимость единицы продукции (1 кВт*ч электроэнергии, произведённой электроцехом, или 1000 м3 сжатого воздуха в компрессорном цехе) исчисляется путём деления сформировавшихся за отчётный период текущих издержек по конкретному цеху на объём произведённой продукции или оказанных услуг. Как видно, в таких производствах применяется простой метод калькулирования, обусловленный однопередельным циклом производства.

К сложным производствам принято относить цехи вспомогательного производства, где выпускаются разнородная продукция и полуфабрикаты. Характерным для таких производств является наличие незавершённого производства.

В конце отчётного периода составляется ведомость распределения услуг вспомогательных производств, которые отражаются в учёте в натуральном выражении и по сметной (фактической) себестоимости. Основанием для её составления служат показания счётчиков, информация, представленная в путевых листах в разрезе марок автомобилей, накладных, приёмно-сдаточных актах и т. д.

При наличии встречных услуг цехами вспомогательного производства (например, отпуск электроэнергии энергоцехом паросиловому цеху сопровождается оказанием пара для энергоцеха) целесообразно такие услуги оценивать по нормативной (плановой) себестоимости, корректируя её в первых числах месяца, следующего за отчётным, когда будет исчислена фактическая себестоимость соответствующих видов продукции или услуг.

Организационная форма управления вспомогательных производств предусматривает наличие отдельных производств или цехов по выпуску отдельных видов продукции (инструмента, тары и пр.) или оказанию услуг. Кроме того, это могут быть отдельные участки и бригады предприятий или соответствующие службы в составе основных цехов. В любом случае организационная форма управления вспомогательных производств должна быть сориентирована как минимум на достижение двух целей:

-

способствовать эффективности управления предприятия в целом;

-

оказание работ и услуг другим цехам с наименьшими издержками.

Исходя из потребностей основного производства, установленных норм и технических нормативов потребления услуг всем подразделениям вспомогательных производств устанавливаются задания (нормативы, заказы) по производству изделий, работ, услуг, их себестоимость и соответственно сметно-расчётная стоимость единицы изделий, работ, услуг и другие стоимостные показатели, необходимые для расчёта внутрипроизводственного оборота, а на крупных предприятиях и для осуществления расчётов между подразделениями основного и вспомогательных производств за предоставленные услуги, изготовленные инструменты и т. п. Для определения объёмов производства подразделений вспомогательных производств в цехах основного производства устанавливаются счётчики, измерительные приборы, детализируются нормативы и нормы для обеспечения контроля за потреблением предоставленных услуг. Отсутствие такого контроля приводит к искажению величины издержек производства вспомогательных производств, что в свою очередь влияет на себестоимость продукции, производимой основным производством.

Вспомогательное производство, его значение. Виды вспомогательного производства. Задачи учета вспомогательного производства

Вспомогательные производства призваны обслуживать основное производство. Они состоят, как правило, из ряда цехов (отделов), к которым относятся следующие: инструментальные(изготовление инструмента, приспособлений, моделей, штампов и др.); ремонтные (ремонтно-механические, ремонтно-строительные, электроремонтные и др.); энергетические (котельные, электростанции, компрессорные станции и др.); транспортные (железнодорожный, водный и автомобильный транспорт); тарные (выпуск и ремонт тары); хозяйственного обслуживания (уборка производственных помещений, стирка и ремонт спецодежды и др.).

В зависимости от технологии они делятся на индивидуальные, серийные и массовые.

По однородности выпускаемой продукции вспомогательные производства подразделяются на простые и сложные.

В простых вспомогательных производствах, вырабатывающих однородную продукцию, учет затрат осуществляется только в разрезе статей без подразделения по видам продукции или услуг, поскольку вырабатывается только один вид продукции. В таких производствах себестоимость единицы продукции определяется путем деления всех затрат на количество выработанной продукции.

В сложных вспомогательных производствах, вырабатывающих разнородную продукцию, учет затрат осуществляется в разрезе отдельных заказов, видов продукции, выполняемых работ и статей расходов.

Информация о затратах вспомогательных производств обобщается на активном синтетическом счете 23 «Вспомогательные производства». По его дебету собираются все затраты, непосредственно связанные с выпуском продукции, выполнением работ и оказанием услуг, а также расходы по управлению и обслуживанию вспомогательных производств, и потери от брака, а по кредиту — суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг.

На каждый вид вспомогательных производств в учете должны открываться к счету 23 «Вспомогательное производство» отдельные субсчета:

- 23-1 «Обслуживание различными видами энергии», на котором отражаются затраты стационарных и передвижных электростанций, распределительные и трансформаторные подстанции, паровые, водяные и воздушные сети, парокотельные, насосные, компрессорные установки и др. энергетические объекты.

- 23-2 «Внутризаводское транспортное обслуживание» — для учета затрат заводского транспорта (железнодорожного, водного, автомобильного, конвейерного, и другого внутризаводского транспорта).

- 23-3 «Ремонт основных средств» — для учета затрат по текущему и капитальному ремонтам оборудования, транспортных средств, зданий и сооружений.

- 23-4 «Изготовление инструментов, штампов, запасных частей, строительных деталей и конструкций» — для учета затрат по индивидуальным заказам единичных объектов инструментальной оснастки, нестандартного оборудования и т.д.

- 23-5 «Эксплуатация мелких транспортных хозяйств» — для учета затрат автомобильного и гужевого транспорта организаций торговли, сельского хозяйства, строительства, промышленности по доставке материалов от поставщика и готовой продукции сторонним организациям.

- 23-6 «Возведение временных нетитульных сооружений» — для учета затрат на возведение временных навесов, приобъектных кладовых и пр.

- 23-7 «Добыча нерудных материалов» — для учета затрат строительных и дорожно-ремонтных организаций по добыче камня, песка, гравия и др.

|

Счет 23 «Вспомогательное производство» |

|

|

Дебет |

Кредит |

|

Сальдо НАКОПЛЕНИЕ ЗАТРАТ |

СПИСАНИЕ ЗАТРАТ |

|

^ |

Ў |

|

К 10 «Материалы» (материалы, запчасти) > |

|

|

К70 «Расчеты с персоналом по оплате труда» (заработная плата) > |

Д 20 «Основное производство» (списание затрат по ремонту оборудования в себестоимость) > |

|

К69 «Расчеты по социальному страхованию и обеспечению» (отчисления на социальные нужды) > |

Д 97 «Расходы будущих периодов» (списание затрат в расходы будущих периодов) > |

|

К 68 «Расчеты по налогам и сборам» (налоги в бюджет от начисленной заработной платы) > |

Д 21 «Полуфабрикаты собственного изготовления» (списание изготовленных ценностей) > |

|

К 02 «Амортизация основных средств» (амортизация ОС и оборудования) > |

|

|

К 76 «Расчеты с разными дебиторами и кредиторами»(услуги сторонних организаций без НДС ) > |

Данная статья затрат является комплексной и включает в себя:

- · затраты по заработной плате рабочих вспомогательного производства;

- · налоги на заработную плату и отчисления по социальному страхованию рабочих;

- · затраты по полуфабрикатам, запасным частям, материалам, используемым во вспомогательном производстве;

- · затраты на топливо и электроэнергию во вспомогательном производстве;

- · амортизационные отчисления по основным средствам, используемым во вспомогательном производстве;

- · услуги сторонних организаций;

- · прочие затраты;

Документальное оформление и учет издержек производства осуществляется так же, как и по основному производству. В аналитическом учете затраты подразделяются по цехам, стадиям обработки, заказам.

В течение отчетного периода на счете 23 собираются прямые затраты, непосредственно связанные с изготовлением конкретных видов продукции, осуществлением работ и услуг.

Косвенные расходы, связанные с обслуживанием производства и управлением в течение отчетного периода учитываются на счетах 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы».

В дебет счета 25 собираются затраты на содержание, амортизацию и ремонт производственного оборудования, транспорта, износ и затраты на восстановление инструментов и приспособлений. Учитываются расходы, связанные с управлением цехом, затраты по содержанию цехового персонала, основная и дополнительная заработная плата, отчисления на социальное страхование, амортизация и расходы по содержанию и текущему ремонту зданий, сооружений, инвентаря цехового назначения, расходы по оплате труда и др. В состав данных расходов включаются также расходы непроизводственного характера (оплата простоев).

Собранные в течение отчетного периода расходы по счету 25 «Общепроизводственные расходы» после распределения по объектам учета списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательное производство».

Счет 26 «Общехозяйственные расходы» служит для текущего учета и контроля за исполнением сметы этих расходов. Обычно к ним относятся расходы: по содержанию общезаводского персонала, зданий, сооружений, помещений и инвентаря общехозяйственного назначения, пожарной и сторожевой охраны, расходы по производственной практике, подготовке кадров и т.д.

Собранные в течение отчетного периода расходы по счетам 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы» после распределения по объектам учета списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательное производство». Общепроизводственные расходы могут списываться и на счет 90 «Реализация».

Таким образом, на калькуляционных счетах в конце месяца будут учтены все затраты на производство продукции, работ, услуг.

Фактическая себестоимость завершенных вспомогательным производством работ и услуг списывается с кредита счета 23 «Вспомогательное производство» в себестоимость изготавливаемой продукции либо в счета учета материальных ценностей или резервов.

Остаток по счету 23 «Вспомогательное производство» на конец месяца отражает стоимость незавершенного производства.

|

Дебет |

Кредит |

|

|

Доставка имущества собственным транспортом |

07,08,10,16 |

|

|

Отпуск продукции, работ, услуг основному производству |

||

|

Отпуск продукции, работ, услуг обслуживающим производством и хозяйством |

||

|

Оприходование готовой продукции вспомогательных производств |

||

|

Выполнение работ и оказание услуг для сторонних организаций и физических лиц |

||

|

Стоимость погрузочно-разгрузочных работ и транспортных работ по сбыту продукции |

||

|

Взаимные услуги вспомогательных производств |

На каждый цех вспомогательных производств ведутся специальные ведомости, где расходы учитываются по отдельным видам разнородной продукции и статьям расходов.

При полной журнально-ордерной форме аналитический учет по счету 23 ведется в ведомости 12 по цехам (отделам) и в разрезе отдельных статей и видов продукции. Месячные итоги этих ведомостей переносятся в журнал-ордер 10. В условиях сокращенной журнально-ордерной формы аналитический и синтетический учет по указанному счету ведется в журнале-ордере 05.

Учет затрат вспомогательных производств по видам продукции, работ, услуг при упрощенной форме ведут в ведомости В-3.

Возникающие затраты во вспомогательных производствах в учете отражаются проводками:

Д-т сч. 23 «Вспомогательные производства», В-3 К-т сч. 02 «Амортизация основных средств» — на начисленную амортизацию по основным средствам вспомогательных производств, ж/о 10 (05);

К-т сч. 05 «Амортизация нематериальных активов» *— на начисленную амортизацию по нематериальным активам, используемых в цехах вспомогательного производства, ж/о 10 (05);

К-т сч. 10 «Материалы» (по соответствующим субсчетам) — на сумму использованных товарно-материальных ценностей в цехах 8спомогательных производств, ж/о 10 (05);

К-т сч. 16 «Отклонение в стоимости материальных ценностей» — на списание (сторно) отклонений по израсходованным материалам во вспомогательном производстве, ж/о 10 (05);

К-т сч. 21 «Полуфабрикаты собственного производства» на использованные полуфабрикаты собственного производства в цехах вспомогательного производства, ж/о 10 (05);

К-т сч. 23 «Вспомогательные производства» — на сумму оказываемых услуг (работ) цехами вспомогательного производства друг другу (взаимные услуги), ж/о 10 (05);

К-т сч. 25 «Общепроизводственные расходы»-при включении доли общепроизводственных расходов основного, производства в себестоимость продукции цехов вспомогательного производства, ж/о 10 (05);

К-т сч. 26 «Общехозяйственные расходы» — при включении доли общехозяйственных расходов в себестоимость продукции цехов вспомогательных производств, ж/о 10 (05);

К-т сч. 28 «Брак в производстве» — на списание потерь от брака, учтенного в цехах вспомогательного производства, ж/о 10 (05);

К-т сч. 97 «Расходы будущих периодов» — на списание части расходов будущих периодов, относящихся к отчетному периоду, включаемых в затраты вспомогательного производства, ж/о 10 (05);

К-т сч. 43 «Готовая продукция» — при отпуске готовой продукции цехам вспомогательного производства, ж/о 11 (06);

К-т сч. 50 «Касса» — на оплату наличными мелких хозяйственных расходов вспомогательных производств, ж/о 1 (01);

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» — на принятые к оплате счета поставщиков и подрядчиков за работы, услуги, выполненные для цехов вспомогательных производств, ж/о 6 (03);

К-т сч. 68 «Расчеты, по налогам и сборам» *— на сумму начисленных налогов в бюджет, ж/о 8 (03);

К-т сч. 69 «Расчеты по социальному страхованию и обеспечению» — на сумму отчислений в Фонд социальной защиты населения, ж/о 10 (05);

К-т сч. 70 «Расчеты с персоналом по оплате труда» — на начисленную заработную плату работникам вспомогательного производства, ж/о 10 (05);

К-т сч. 71 «Расчеты с подотчетными лицами» — на расходы, связанные со служебными командировками работников цехов вспомогательного производства, ж/о 7 (03);

К-т сч. 76 «Расчеты, с разными дебиторами и кредиторами» -на стоимость работ (услуг), выполненных НИИ, проектно-технологическими и транспортными организациями; на сумму начисленных страховых взносов по имущественному и личному страхованию; отчислений во внебюджетные фонды во вспомогательных производствах, ж/о 8 (03);

К-т сч. 94 «Недостачи и потери от порчи ценностей» — при списании на затраты вспомогательного производства недостач и потерь от порчи ценностей в пределах норм естественной убыли, ж/о 10 (05);

К-т сч. 96 «Резервы предстоящих расходов» — на суммы отчислений в резерв (ремонтный фонд) на оплату ремонта основных средств, эксплуатируемых во вспомогательных производствах; на оплату отпусков работников цехов вспомогательных производств; другие резервы текущих затрат вспомогательного производства и др., ж/о 12 (07).

В конце месяца на основании первичных документов (накладных, приемо-сдаточных актов по оказанию услуг, извещений об оказании услуг) составляется ведомость «Распределение услуг вспомогательных производств» (ведомость 9), предварительно определив сумму незавершенного производства, затем распределяют общепроизводственные расходы пропорционально заработной плате производственных рабочих. Продукция и работы, сданные по частично выполненным заказам, оцениваются по плановой себестоимости, а фактическая себестоимость определяется после выполнения всего заказа. Затраты, относящиеся к сданной продукции, работам и услугам, распределяются по потребителям согласно выполненным заказам или пропорционально количеству отпущенной продукции (оказанных услуг, выполненных работ).Затем распределяются по направлениям затраты со счета 23 «Вспомогательное производство».

Так как МАЗ имеет несколько вспомогательных цехов, может иметь место оказание взаимных (встречных) услуг. Они оцениваются в одном из цехов (как правило, кто получил меньше услуг) по плановой производственной себестоимости или по фактической себестоимости прошлого месяца.

При распределении услуг (работ, продукции) вспомогательных производств составляются проводки:

К-т сч. 23 «Вспомогательные производства», ж/о 10,10/1 (05)

Д-т сч. 58 «Финансовые вложения» — при предоставлении в качестве инвестиций другим организациям в собственность деталей, узлов, иной продукции, работ, услуг, незавершенного вспомогательного производства для приобретения долгосрочных и краткосрочных фондовых ценностей, В-5;

Д-т сч. 07 «Оборудование к установке» — на оказанные услуги вспомогательными производствами по доставке оборудования, требующего монтажа, В-2;

Д-т сч. 08 «Вложения во внеоборотные актив.» — на стоимость работ и услуг, оказанных цехами вспомогательных производств для нужд капитального строительства, В-3;

Д-т сч. 10 «Материалы» (по соответствующим субсчетам) (15) — на произведенные товарно-материальные ценности для внутризаводского потребления, В-2;

Д-т сч. 20 «Основное производство» — на списание услуг вспомогательных производств на затраты основного производства, В-3;

Д-т сч. 21 «Полуфабрикаты собственного производства» на стоимость полуфабрикатов, изготовленных цехами вспомогательных производств, В-2;

Д-т сч. 23 «Вспомогательные производства» — на стоимость полученных взаимных (встречных) услуг от других цехов вспомогательного производства, В-3;

Д-т сч. 25 «Общепроизводственные расходы» — на услуги вспомогательных цехов, отнесенные на общепроизводственные расходы, В-3;

Д-т сч. 26 «Общехозяйственные расходы» — на услуги вспомогательных цехов, отнесенные на общехозяйственные расходы, В-3; Д-т сч. 28 «Брак в производстве» — на сумму выявленного брака в инструментальных и ремонтных производствах, В-3; *

Д-т сч. 29 «Обслуживающие производства и хозяйства» — на *списание услуг вспомогательных производств на затраты обслуживающих производств и хозяйств, В-3;

Д-т сч. 97 «Расходы будущих периодов» *— на стоимость выполненных и сданных цехами вспомогательного производства заказов по работам и услугам, связанным с освоением новых организаций, производств, цехов, агрегатов (пусковые расходы), подготовкой и освоением выпуска новых видов продукции и технологических процессов, не предназначенных для серийного и массового производства, В-5;

Д-т сч. 43 «Готовая продукция» (40) — на стоимость готовой продукции, выработанной цехами вспомогательных производств и сданной на склад, В-2;

Д-т сч. 44 «Расходы на реализацию» *— на стоимость погрузочно-разгрузочных и транспортных работ, связанных со сбытом продукции, В-5;

Д-т сч. 45 «Товары отгруженные» (90) — на фактическую производственную себестоимость работ, услуг, энергии, воды и других энергоносителей, выполненных и отпущенных своим обслуживающим производствам и хозяйствам, капитальному строительству, если последние выделены на самостоятельный баланс, а также субъектам хозяйствования на договорных началах, В-6;

Д-т сч. 91 «Операционные доходы и расходы» — на стоимость работ, услуг ремонтных и других вспомогательных цехов по ликвидации и реализации основных средств, В-6;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами» — на стоимость по действующим тарифам транспортных услуг, оказанных автотранспортным хозяйством для работников своей организации; на списание потерь незавершенного производства по продукции, снятой с производства по инициативе заказчика, который признал это в добровольном порядке или на основании решения хозяйственного суда, В-5;

Д-т сч. 92 «Внереализационные доходы и расходы» — на затраты по аннулированным заказам по инициативе организации по зависящим от нее причинам; некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, а также убытков в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными условиями; дополнительные расходы по заказам, законченным в прошлые годы; затраты на производство, не давшее продукции, и др., В-4;

Д-т сч. 94 «Недостачи и потери от порчи ценностей» — на стоимость выявленных недостач незавершенного производства во вспомогательных цехах, В-5.