Содержание

- Временные разницы

- Виды временных разниц

- ОНА и ОНО и временные разницы

- Отражение отложенных налоговых активов в бухгалтерском учете

- Отражение отложенных налоговых обязательств в бухгалтерском учете

- Строка 2430

- Разная оценка

- Срок использования

- Амортизационная премия

- Ускоренная амортизация

- Способы начисления амортизации

- Применение ПБУ 18/02 в «1С:Бухгалтерии 8»

- ПБУ 18/02: цель и основные понятия

- Проект изменений в ПБУ 18/02

- ПБУ 18/02 в «1С:Бухгалтерии 8» (ред. 3.0)

Временные разницы

Из-за разных правил признания доходов и расходов в бухгалтерском и налоговом учете бухгалтерская прибыль может отличаться от налоговой прибыли.

В этом случае, условный налог на бухгалтерскую прибыль будет отличаться от текущего налога на прибыль, отраженного в декларации по налогу на прибыль.

Разница между бухгалтерской и налоговой прибылью состоит из временных и постоянных разниц.

При этом, временные разницы возникают в случаях, когда расходы (доходы) признаются как в бухгалтерском, так и в налоговом учете в одной и той же сумме, но в разные периоды времени.

Виды временных разниц

В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделяются на:

-

вычитаемые временные разницы;

-

налогооблагаемые временные разницы.

Так, вычитаемые временные разницы будут предположительно уменьшать сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

А налогооблагаемые временные разницы будут предположительно увеличивать сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

ОНА и ОНО и временные разницы

Если расходы сначала признаются в бухгалтерском учете, а в следующие периоды — в налоговом (или доходы сначала признаются в налоговом учете, а затем в бухгалтерском), то в учете возникает вычитаемая временная разница и соответствующий отложенный налоговый актив (ОНА).

Если же расходы сначала признаются в налоговом учете, а в следующие периоды — в бухгалтерском учете (или доходы сначала признаются в бухгалтерском учете, а затем в налоговом), то в учете возникает налогооблагаемая временная разница и соответствующее отложенное налоговое обязательство (ОНО).

Отражение отложенных налоговых активов в бухгалтерском учете

ОНА возникают, в частности, при:

-

продаже ОС с убытком;

-

переносе на будущее налогового убытка;

-

создании резерва на оплату отпусков, если он формируется только в бухгалтерском учете.

Также ОНА могут возникать, если доходы по операции признаются в налоговом учете раньше, чем в бухгалтерском учете.

Из-за того что расходы в бухгалтерском учете (доходы в налоговом учете) признаются раньше, в периоде совершения операции бухгалтерская прибыль получается меньше, чем налоговая прибыль.

ОНА по конкретной операции рассчитывается по формуле:

ОНА = Величина бухгалтерских расходов, которые будет учтены в налоговом учете в следующие периоды Х Ставка налога на прибыль (20%); или

ОНА = Величина налоговых доходов, которые будет учтены в бухгалтерском учете в следующие периоды Х Ставка налога на прибыль (20%);

В последующие отчетные (налоговые) периоды получится обратная ситуация.

Когда будут признаны расходы в налоговом учете (доходы в бухгалтерском учете), налоговая прибыль окажется меньше, чем бухгалтерская прибыль.

И по мере признания расходов в налоговом учете (доходов в бухгалтерском учете) ОНА погашаются.

Сумма, на которую погашается ОНА, рассчитывается по формуле:

Сумма, на которую погашается ОНА = Величина расходов, ранее признанных в бухгалтерском учете и списываемых в налоговом учете в текущем периоде Х Ставка налога на прибыль (20%); или

Сумма, на которую погашается ОНА = Величина доходов, ранее признанных в налоговом учете и учитываемых в бухгалтерском учете в текущем периоде Х Ставка налога на прибыль (20%);

ОНА учитываются на счете 09 «Отложенные налоговые активы».

Проводки по признанию и погашению ОНА будут такие:

|

Проводка |

Операция |

|

Д 09 — К 68 |

Отражен ОНА |

|

Д 68 — К 09 |

Погашен ОНА |

В балансе ОНА (дебетовое сальдо счета 09) отражаются по строке 1180 «Отложенные налоговые активы».

Отражение отложенных налоговых обязательств в бухгалтерском учете

ОНО возникают, если расходы по хозяйственной операции признаются в налоговом учете раньше, чем в бухгалтерском.

Такое возможно, например, при применении амортизационной премии.

Кроме того, ОНО могут появиться, если доходы в бухгалтерском учете признаются раньше, чем в налоговом.

Например, стоимость материалов, полученных при ликвидации ОС, в бухгалтерском учете отражается в доходах на момент принятия к учету материалов, а в налоговом — на дату составления акта ликвидации (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поэтому если работы по ликвидации ОС продолжаются в течение длительного времени, то доходы в виде стоимости материалов в бухгалтерском учете могут быть признаны ранее, чем в налоговом.

Из-за того что расходы в бухгалтерском учете признаются позднее (или доходы признаются раньше), в периоде совершения операции бухгалтерская прибыль оказывается больше, чем налоговая прибыль.

ОНО по конкретной операции рассчитывается по формуле:

ОНО= Величина налоговых расходов, которые будет учтены в бухгалтерском учете в следующие периоды Х Ставка налога на прибыль (20%); или

ОНО= Величина бухгалтерских доходов, которые будет учтены в налоговом учете в следующие периоды Х Ставка налога на прибыль (20%);

В последующие отчетные (налоговые) периоды получится обратная ситуация.

Когда будут признаны расходы в бухгалтерском учете (доходы — в налоговом учете), налоговая прибыль будет больше, чем бухгалтерская прибыль.

И по мере признания расходов в бухгалтерском учете (доходов в налоговом учете) ОНО погашаются:

Сумма, на которую погашается ОНО = Величина расходов, ранее признанных в налоговом учете и списываемых в бухгалтерском учете в текущем периоде Х Ставка налога на прибыль (20%); или

Сумма, на которую погашается ОНО = Величина доходов, ранее признанных в бухгалтерском учете и учитываемых в налоговом учете в текущем периоде Х Ставка налога на прибыль (20%);

ОНО учитываются на счете 77 «Отложенные налоговые обязательства».

Проводки по признанию и погашению ОНО будут такие:

|

Проводка |

Операция |

|

Д 68 — К 77 |

Отражено ОНО |

|

Д 77 — К 68 |

Погашено ОНО |

В балансе ОНО (кредитовое сальдо счета 77) отражаются по строке 1420 «Отложенные налоговые обязательства».

В отчете о финансовых результатах нужно отразить разность оборотов по счетам 09 и 77 за отчетный год.

Строка 2430

Так, в строке 2430 «Изменение отложенных налоговых обязательств» Отчета о финансовых результатах надо показать оборот по кредиту счета 77 за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 превысит дебетовый, то показатель строки 2430 «Изменение отложенных налоговых обязательств» будет положительным.

Однако в отчет его вписывают в круглых скобках.

При расчете чистой прибыли он будет учитываться со знаком минус.

В строке 2450 «Изменение отложенных налоговых активов» Отчета о финансовых результатах надо показать оборот по дебету счета 09 за вычетом кредитового оборота по счету 09.

Если кредитовый оборот по счету 09 превысит дебетовый, то показатель строки 2450 «Изменение отложенных налоговых активов» будет отрицательным.

В такой ситуации его нужно вписать в отчет в круглых скобках.

При расчете чистой прибыли он будет учитываться со знаком минус.

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

📌 Реклама Отключить

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

📌 Реклама Отключить

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно — сальдовую ведомость по бухгалтерскому учету и оборотно — сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

Вторым этапом проверяем прибыль, если доходы и расходы идут, то и прибыль идет. Но это совсем не значит, что идет налог на прибыль по данным бухгалтерского и налогового учета (что требуется согласно нормам ПБУ 18/02). Для проверки прибыли в расчет берется счет 99 «Прибыли и убытки». 📌 Реклама Отключить

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» — налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»!

📌 Реклама Отключить

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

- Бухгалтерский и налоговый учет в 1С:Бухгалтерии 8 (редакция 3.0). Издание 7

- Обложка

- Титульный лист

- Выходные данные

- Глава 1. Организация учета

- Бухгалтерский учет

- Налоговый учет

- Поддержка ПБУ 18/02

- Глава 2. Учет банковских и кассовых операций

- Учет банковских операций

- Организация учета банковских операций

- Ведение справочников

- Справочник «Банки»

- Справочник «Банковские счета»

- Справочник «Статьи движения денежных средств»

- Банковские расчетные документы

- Документ «Поступление на расчетный счет»

- Документ «Платежное поручение»

- Подготовка платежного поручения на «неналоговое» перечисление

- Подготовка платежного поручения на перечисление налогов и иных платежей в бюджет

- Способы представления платежных поручений в банк

- Документ «Списание с расчетного счета»

- Способы создания документа «Списание с расчетного счета»

- Заполнение документа «Списание с трасчетного счета»

- Журнал «Банковские выписки»

- Учет кассовых операций

- Организация учета кассовых операций

- Кассовые документы

- Поступление наличных

- Выдача наличных

- Журнал «Кассовые документы»

- Регистры учета кассовых операций

- Журнал регистрации кассовых документов

- Кассовая книга

- Учет расчетов с подотчетными лицами

- Организация учета расчетов с подотчетными лицами

- Документ «Авансовый отчет»

- Авансовый отчет по командировочным расходам

- Авансовый отчет по приобретению запасов

- Учет банковских операций

- Глава 3. Учет расчетов с персоналом по оплате труда

- Учет кадров

- Организация учета кадров

- Справочники учета кадров

- Должности

- Справочник «Физические лица»

- Справочник «Сотрудники»

- Учет кадровых изменений

- Прием на работу

- Кадровое перемещение

- Увольнение

- Начисление и выплата заработной платы

- Начисление заработной платы

- План видов расчета «Начисления»

- План видов расчета «Удержания»

- Документ «Начисление зарплаты»

- Выплата заработной платы через кассу

- Составление ведомости на выплату аванса

- Составление ведомости на выплату зарплаты по итогам работы за месяц

- Депонирование неполученной заработной платы

- Оплата ведомости на выплату зарплаты через кассу

- Выплата по ведомости

- Выплата расходными кассовыми ордерами

- Регистрация выплаты зарплаты через кассу в учете

- Выплата депонированной заработной платы

- Выплата заработной платы через банк

- Лицевые счета сотрудников

- Банковские счета сотрудников

- Составление ведомости на выплату аванса

- Составление ведомости на выплату заработной платы по итогам работы за месяц

- Оплата ведомости через банк

- Подготовка платежных поручений на перечисление заработной платы

- Регистрация выплаты зарплаты через банк в учете

- Отчеты по заработной плате

- Расчетный листок

- Расчетная ведомость Т-51

- Начисление заработной платы

- Учет расчетов по НДФЛ

- Схема исчисления НДФЛ

- Вспомогательная информация для расчетов

- Виды доходов НДФЛ

- Виды вычетов по НДФЛ

- Размер вычетов НДФЛ

- Ставки налога

- Настройка налогообложения начислений

- Предоставление стандартных вычетов

- Предоставление имущественных вычетов

- Расчеты по налогу

- Учет исчисленного налога

- Учет удержанного и перечисленного налога

- Составление отчетности по НДФЛ

- Регистр налогового учета по НДФЛ

- Справка о доходах для сотрудника

- Справки 2-НДФЛ для передачи в налоговый орган

- Учет расчетов по страховым взносам

- Схема исчисления страховых взносов

- Вспомогательная информация для расчетов

- Тарифы страховых взносов

- Виды доходов по страховым взносам

- Скидки к доходам при исчислении страховых взносов

- Сведения об инвалидности физических лиц

- Ведение расчетов по страховым взносам

- Настройка обложения начисления страховыми взносами

- Расчет страховых взносов

- Расчеты с фондами по страховым взносам

- Карточка учета страховых взносов

- Бухгалтерский и налоговый учет расходов на оплату труда

- Организация учета расходов на оплату труда

- Настройка отражения начислений в учете

- Способы учета зарплаты

- Настройка учета начислений

- Статьи затрат по страховым взносам

- Отражение начислений в учете

- Проводки по начислению заработной платы

- Проводки по удержанию НДФЛ

- Проводки по начислению страховых взносов

- Учет кадров

- Глава 4. Учет основных средств

- Организация учета основных средств

- Формирование первоначальной стоимости основных средств

- Приобретение отдельных объектов ОС

- Поступление объектов в организацию

- Учет дополнительных расходов по приобретению основных средств

- Приобретение оборудования, требующего монтажа

- Поступление оборудования

- Учет дополнительных расходов по приобретению оборудования

- Передача оборудования в монтаж

- Учет затрат по монтажу оборудования

- Строительство объектов основных средств

- Приобретение отдельных объектов ОС

- Принятие к учету основных средств

- Принятие к учету объектов, не требующих монтажа

- Принятие к учету объектов строительства

- Амортизация основных средств

- Начисление амортизации в бухгалтерском учете

- Линейный способ

- Способ уменьшаемого остатка

- Способ по сумме чисел лет срока полезного использования

- Начисление амортизации пропорционально объему продукции (работ)

- Отражение сумм амортизации в бухгалтерском учете

- Начисление амортизации в налоговом учете

- Линейный метод

- Нелинейный метод

- Отражение сумм амортизации в налоговом учете

- Применение амортизационной премии

- Постоянные и временные разницы по суммам амортизации

- Начисление амортизации в бухгалтерском учете

- Выбытие основных средств

- Документ «Подготовка к передаче ОС»

- Документ «Передача ОС»

- Документ «Списание ОС»

- Глава 5. Учет производственных операций

- Организация учета затрат на производство

- Организация учета готовой продукции на складах

- Учет материалов

- Организация учета материалов

- Поступление материалов

- Отпуск материалов со склада

- Учет операций со спецодеждой, спецоснасткой и хозинвентарем

- Учет выпуска и реализации продукции

- Учет выпуска продукции

- Учет реализации продукции

- Реализация в момент отгрузки

- Реализация после отгрузки

- Учет выпуска и реализации работ и услуг

- Выпуск и реализация работ и услуг производственного характера

- Выпуск услуг для собственного потребления

- Реализация услуг производственного характера сторонним заказчикам

- Оказание коммерческих услуг

- Оказание услуг группе контрагентов

- Расчет фактической себестоимости продукции (работ, услуг)

- Настройка параметров учетной политики расчета себестоимости

- Закрытие месяца: последовательность действий

- Формирование расходов по элементам затрат

- Материальные затраты

- Затраты на оплату труда и отчисления на социальные нужды

- Амортизация

- Прочие расходы

- Учет расходов по группам затрат

- Собирательно-распределительные счета

- Распределение общехозяйственных затрат на производственные расходы

- Распределение общехозяйственных затрат при использовании метода «директ-костинг»

- Распределение общепроизводственных расходов

- Калькуляционные счета (20, 23, 28, 29)

- Определение порядка закрытия счетов

- Инвентаризация незавершенного производства

- Собирательно-распределительные счета

- Анализ полученных результатов

- Глава 6. Учет торговых операций

- Организация учета торговых операций

- Синтетический и аналитический учет торговых операций

- Подготовка к учету торговых операций

- Учет поступления товаров

- Товары для оптовой продажи

- Товары для розничной продажи

- Учет дополнительных расходов

- Учет реализации товаров

- Продажа товаров по договору поставки

- Реализация в момент отгрузки

- Реализация после отгрузки

- Продажа товаров по договору розничной купли-продажи

- Учет в ценах приобретения

- Учет в продажных ценах

- Продажа товаров по договору поставки

- Учет издержек обращения

- Организация учета торговых операций

- Глава 7. Составление регистров

- Составление регистров бухгалтерского учета

- Отчеты для составления регистров бухгалтерского учета

- Хронологические регистры

- Отчет по проводкам

- Карточка счета

- Карточка субконто

- Систематические регистры

- Главная книга

- Обороты счета

- Оборотно-сальдовая ведомость

- Сводные проводки

- Шахматная ведомость

- Анализ счета

- Оборотно-сальдовая ведомость по счету

- Анализ субконто

- Составление регистров налогового учета

- Отчеты для составления регистров налогового учета

- Регистры формирования отчетных данных

- Доходы от реализации товаров, работ, услуг

- Доходы от реализации прочего имущества

- Внереализационные доходы

- Прямые расходы, относящиеся к реализованным товарам, услугам

- Расходы, относящиеся к реализации прочего имущества, прав, ценных бумаг

- Косвенные расходы на производство и реализацию и прочие косвенные расходы

- Внереализационные расходы

- Финансовые результаты от реализации амортизируемого имущества

- Регистры промежуточных расчетов

- Материальные расходы

- Расходы по амортизации

- Расходы на оплату труда

- Расходы на добровольное страхование

- Прочие расходы

- Регистры учета состояния единицы налогового учета

- Стоимость основных средств

- Информация об объекте основных средств

- Стоимость нематериальных активов

- Стоимость материалов

- Специальная оснастка и специальная одежда в эксплуатации

- Стоимость продукции и полуфабрикатов

- Стоимость товаров на складе

- Стоимость отгруженных товаров

- Стоимость незавершенного производства

- Дебиторская и кредиторская задолженность

- Задолженность перед бюджетом

- Доходы будущих периодов

- Расходы будущих периодов

- Регистры учета хозяйственных операций

- Операции приобретения товаров, прочего имущества, услуг, работ, прав, ценных бумаг

- Операции выбытия товаров, работ, услуг

- Операции выбытия прочего имущества

- Расчеты по договорам страхования

- Денежные средства в кассе

- Денежные средства на банковских счетах

- Транспортные расходы

- Составление регистров бухгалтерского учета

Разная оценка

В бухгалтерском учете стоимость основного средства складывается из всех затрат на приобретение и доведение до состояния, пригодного к эксплуатации, если они произведены до ее начала (п. 8 ПБУ 6/01).

В налоговом учете в стоимость основного средства не включают ряд расходов (платежи за регистрацию прав на недвижимость, проценты по кредитам и др.). Здесь такие затраты сразу списывают на прочие или внереализационные расходы (ст. 264 и 265 НК РФ). Поэтому при вводе основных средств в эксплуатацию бухгалтерские расходы зачастую бывают меньше налоговых на сумму подобных затрат.

В дальнейшем эти платежи спишут на расходы через амортизацию. Но вначале возникает налогооблагаемая временная разница и увеличивается отложенное налоговое обязательство.

ПРИМЕР

Возникновение временной налогооблагаемой разницы при разной оценке объекта

В феврале фирма приобрела строительно-монтажный инструмент на сумму 100 000 руб. (без НДС).

Его оприходовали по накладной на сумму 100 000 руб.

До начала использования инструмента у фирмы были такие расходы:

– посреднические услуги, связанные с покупкой основного средства, – 10 000 руб. (без НДС).

Согласно постановлению Правительства РФ от 1 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы», строительно-монтажный инструмент относится к первой амортизационной группе основных средств. Согласно приказу директора срок его полезного использования – 20 месяцев. Инструмент введен в эксплуатацию в марте.

В феврале бухгалтер сделал в учете записи:

ДЕБЕТ 08-4 КРЕДИТ 60 – 100 000 руб. – принят к учету инструмент;

ДЕБЕТ 08-4 КРЕДИТ 60 – 10 000 руб. – отражены посреднические услуги.

Таким образом, в бухучете в феврале расходов нет.

В налоговом учете инструмент стоит 100 000 руб. Посреднические услуги уменьшат расходы февраля. Возникла временная налогооблагаемая разница и отложенное налоговое обязательство:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 77 – 2000 руб. (10 000 руб. × 20%) – увеличено отложенное налоговое обязательство.

В марте инструмент введен в эксплуатацию:

ДЕБЕТ 01 КРЕДИТ 08-4 – 110 000 руб. – введен в эксплуатацию инструмент.

В апреле по нему впервые начислена амортизация:

ДЕБЕТ 20 КРЕДИТ 02 – 5500 руб. (110 000 руб. : 20 мес.) – начислена амортизация по инструменту.

Для налога на прибыль амортизация равна 5000 руб. в месяц (100 000 руб. : 20 мес.).

Разница между суммами, начисленными в налоговом и бухгалтерском учете, составляет 500 руб. (5500 – 5000). Отложенное налоговое обязательство нужно уменьшить на 100 руб. (500 руб. × 20%):

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» – 100 руб. – уменьшено отложенное налоговое обязательство.

Разница и обязательство будут погашаться в течение 20 месяцев эксплуатации инструмента.

Срок использования

Если срок использования имущества в бухучете больше, чем в налоговом учете, то амортизационные отчисления в налоговом учете ежемесячно будут больше, чем в бухгалтерском. При условии, что фирма применяет единые методы начисления амортизации.

Поэтому каждый раз будет появляться временная налогооблагаемая разница и увеличится отложенное налоговое обязательство. Это продлится до тех пор, пока срок использования имущества в налоговом учете не закончится. Тогда временная разница и отложенное налоговое обязательство будут погашаться.

Амортизационная премия

Для налогообложения прибыли фирма может сразу списать на расходы 10% или 30% стоимости основного средства. Это разрешено пунктом 9 статьи 258 Налогового кодекса. Законодатели назвали эту часть стоимости основного средства амортизационной премией. На нее амортизацию не начисляют.

В бухгалтерском учете подобная льгота не предусмотрена. Здесь амортизацию по основному средству начисляют исходя из его первоначальной стоимости. Поэтому появится временная налогооблагаемая разница и отложенное налоговое обязательство. Они будут погашаться по мере начисления амортизации.

ПРИМЕР

Возникновение временной налогооблагаемой разницы при применении амортизационной премии

В марте фирма приобрела станки стоимостью 708 000 руб. (в том числе НДС – 108 000 руб.). Станки введены в эксплуатацию в том же месяце. Срок их использования установлен в 60 месяцев. В бухгалтерском и налоговом учете амортизацию начисляют линейным способом.

Согласно учетной политике в налоговом учете фирма списывает 30% первоначальной стоимости основных средств на расходы при вводе в эксплуатацию, так как его относят к третьей амортизационной группе.

В марте бухгалтер сделал проводки в учете:

ДЕБЕТ 08-4 КРЕДИТ 60 – 600 000 руб. – куплены станки;

ДЕБЕТ 19 КРЕДИТ 60 – 108 000 руб. – учтен НДС по станкам;

ДЕБЕТ 01 КРЕДИТ 08-4 – 600 000 руб. – введены в эксплуатацию станки.

Как видим, в марте в бухучете расходов нет.

В налоговом учете они составили 180 000 руб. (600 000 руб. × 30%), то есть в размере «амортизационной премии». Таким образом, появилась временная налогооблагаемая разница и увеличилось отложенное налоговое обязательство:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 77 – 36 000 руб. (180 000 руб. × 20%) – увеличено отложенное налоговое обязательство.

Начиная с апреля по станкам начисляют амортизацию:

ДЕБЕТ 20 КРЕДИТ 02 – 10 000 руб. (600 000 руб. : 60 мес.) – начислена амортизация по станкам.

Для налогообложения прибыли она составляет:

(600 000 руб. – 180 000 руб.) : 60 мес. = 7000 руб.

Разница между суммами, начисленными в налоговом и бухгалтерском учете, равна 3000 руб. (10 000 – 7000). На 600 руб. (3000 руб. × 20%) нужно уменьшить отложенное налоговое обязательство:

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» – 600 руб. (3000 руб. × 20%) – уменьшено отложенное налоговое обязательство.

Такие проводки надо будет делать в течение 60 месяцев до полной амортизации станков.

Ускоренная амортизация

Уменьшить налогооблагаемую прибыль можно, если применить ускоренную амортизацию основных средств (ст. 259.3 НК РФ).

Так, по принятому на учет до 1 января 2014 года имуществу, которое используется в агрессивной среде или в многосменном режиме, амортизацию разрешено начислять вдвое быстрее. А по имуществу, сдаваемому в лизинг, можно применять коэффициент до 3.

Обратите внимание: для основных средств 1 – 3 групп, используемых в агрессивной среде или при многосменном режиме, при нелинейном методе начисления амортизации повышающие коэффициенты применять нельзя.

А для лизингового имущества это ограничение действует независимо от выбранного метода амортизации.

Если вы решили использовать повышающие коэффициенты амортизации, закрепите это в учетной политике.

При этом учитывайте, что одновременное применение к основной норме амортизации нескольких повышающих коэффициентов не допускается (п. 5 ст. 259.3 НК РФ).

В бухгалтерском учете применять коэффициент ускорения в пределах 3 можно лишь при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01).

В остальных случаях этого делать нельзя. Значит, в учете каждый месяц будет появляться временная налогооблагаемая разница и увеличится увеличится отложенное налоговое обязательство.

Способы начисления амортизации

В бухучете амортизацию по основным средствам можно начислять одним из четырех способов:

- линейный способ

- способ уменьшаемого остатка

- по сумме чисел лет срока полезного использования

- нелинейный способ

В налоговом учете это делают только двумя способами – линейным и нелинейным.

Обратите внимание

По зданиям, сооружениям и передаточным устройствам из 8 – 10 групп амортизацию можно начислять только линейным способом.

Если в обоих учетах фирма применяет линейный способ, то временных разниц в амортизации при прочих равных условиях не будет. В остальных случаях они появятся. Эти разницы будут налогооблагаемыми, если сумма начисленной амортизации в бухучете окажется меньше, чем в налоговом учете.

ПРИМЕР

Возникновение временной налогооблагаемой разницы при применении разных способов амортизации

В феврале АО «Актив» приняло к бухгалтерскому учету и ввело в эксплуатацию новое оборудование стоимостью 480 000 руб. В целях бухгалтерского учета «Актив» начисляет амортизацию линейным методом, в целях налогового учета – нелинейным. Срок полезного использования оборудования – четыре года. В целях налогообложения прибыли оно относится к третьей амортизационной группе, для которой месячная норма амортизации – 5,6 (п. 5 ст. 259.2 НК РФ).

Начислять амортизацию бухгалтер должен с 1 марта отчетного года.

Как это сделать, показано в таблице:

| Условия | В бухучете, руб. | В налоговом учете, руб. |

| Первоначальная стоимость станка | 480 000 | 480 000 |

| Сумма начисленной амортизации за март | 10 000 (480 000 руб. : 4 года : 12 мес.) | 26 880 (480 000 × 5,6 / 100) |

Налогооблагаемая временная разница составит 16 880 руб. (26 880 руб. – 10 000 руб.).

После определения налогооблагаемой временной разницы бухгалтер рассчитал сумму отложенного налогового обязательства и отразил его проводкой:

ДЕБЕТ 68, субсчет «Расчеты по налогу на прибыль», КРЕДИТ 77 – 3376 руб. (16 880 руб. × 20%) – отражена сумма отложенного налогового обязательства.

Временные налогооблагаемые разницы возникают, если бухгалтерская прибыль в отчетном периоде больше, чем налогооблагаемая из-за различий в признании доходов. Читайте об этом в бераторе

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» — это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru

Применение ПБУ 18/02 в «1С:Бухгалтерии 8»

Начиная с версии 3.0.59 в «1С:Бухгалтерии 8» поддерживаются варианты применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» как в действующей редакции стандарта, так и в обновленной редакции по проекту Минфина России от 05.12.2017. Редакция ПБУ 18/02 по проекту Минфина пока не утверждена, но новый порядок можно применять уже сейчас. Об отличиях в порядке расчета и трактовке определения некоторых разниц, а также о составе регламентных операций, предлагаемых программой в разных вариантах применения ПБУ 18/02, рассказывают эксперты 1С.

ПБУ 18/02: цель и основные понятия

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. приказом Минфина России от 19.11.2002 № 114н, устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций.

ПБУ 18/02 — один из самых сложных стандартов бухгалтерского учета, который до сих пор вызывает вопросы у бухгалтеров как в трактовке понятий, так и в методике применения. Достаточно и заблуждений, высказываемых по поводу цели настоящего стандарта, например: «Грамотное применение стандарта позволяет сэкономить на налоге на прибыль»; «Отложенное налоговое обязательство — это сумма, которую налоговая заставит заплатить в будущем» или «Неверный расчет постоянного налогового актива увеличивает базу по налогу на прибыль» и т. д.

Конечно, применение ПБУ 18/02 никак не связано с налоговым учетом, поскольку организация ведет налоговый учет, рассчитывает налог на прибыль, уплачивает его и отражает в налоговой декларации в соответствии с нормами налогового, а не бухгалтерского законодательства. Поэтому рассчитанная сумма налога на прибыль с точки зрения ПБУ 18/02 — это исходные данные, то есть уже свершившийся факт хозяйственной жизни.

Цель настоящего стандарта — определить порядок учета налога на прибыль, а именно (п. 1 ПБУ18/02):

- правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль;

- взаимосвязь бухгалтерской прибыли (убытка) и налогооблагаемой прибыли (убытка);

- отражение в бухгалтерском учете сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов.

Данная информация востребована заинтересованными пользователями бухгалтерской отчетности, то есть собственниками или инвесторами организации, поскольку позволяет оценить последствия уплаты налога на прибыль. Иными словами, ПБУ 18/02 позволяет пояснить собственнику или инвестору, как начисленный по результатам текущего периода налог повлияет на прибыль будущих периодов. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, каким образом налог был уплачен в предыдущие периоды.

Предположим, что собственник (инвестор) ожидает, что в текущем году с полученной прибыли будет уплачен налог разумной величины. Но нередко налоговое законодательство содержит правила, нацеленные на то, чтобы при расчете налога доходы признавались раньше, а расходы — позже. Указанные различия в правилах признания доходов и расходов в бухгалтерском учете и для целей налогообложения приводят к образованию временных разниц (п. 8 ПБУ 18/02), которые в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и налогооблагаемые временные разницы (п. 10 ПБУ 18/02).

Помимо этого, в бухгалтерском учете могут отражаться доходы и расходы, которые никогда не будут учтены при расчете налога на прибыль. Может возникнуть и обратная ситуация, когда доходы и расходы учитываются только для целей налогообложения прибыли, но не признаются в бухгалтерском учете. Такие доходы и расходы считаются постоянными разницами (п. 4 ПБУ 18/02).

В результате применения указанных правил ожидания инвестора могут не оправдаться: налогооблагаемая прибыль оказывается больше (а иногда и значительно больше) заработанной, и в конечном итоге почти вся прибыль уходит на налоги. В будущем ситуация может оказаться обратной, когда при увеличении прибыли налог практически не меняется.

Отложенный налог — ключевое понятие ПБУ 18/02

Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Иначе говоря, сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам.

В том периоде, когда возникают вычитаемые временные разницы, признаются отложенные налоговые активы (ОНА), если существует вероятность, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. ОНА — это та часть отложенного налога, которая должна привести к уменьшению налога на прибыль в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

При этом важно понимать, что в отношении ОНА и ОНО речь идет лишь о вероятностных оценках и ожиданиях, но никак не о гарантиях, равно как дебиторская задолженность отражает надежду вернуть долг в будущем.

Применение ПБУ 18/02

Положениями ПБУ 18/02 обязаны руководствоваться все организации, за исключением тех, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02).

Положениями ПБУ 18/02 обязаны руководствоваться все организации, за исключением тех, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02).

Согласно пункту 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ это:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта «Сколково».

Поэтому если, например, у субъекта малого предпринимательства нет заинтересованных пользователей в результатах расчетов по ПБУ 18/02, вряд ли имеет смысл его применять.

На практике учет по ПБУ 18/02 наиболее востребован:

- у публичных обществ — для информирования акционеров и инвесторов;

- дочерних и зависимых обществ — для подготовки консолидированной отчетности по правилам МСФО.

Проект изменений в ПБУ 18/02

В конце 2017 года Минфин России подготовил и опубликовал поправки в ПБУ 18/02. Планировалось, что поправки вступят в силу в 2019 году. После завершения публичного обсуждения проекта в мае 2018 года Минфин выпустил обновленный проект изменений (ознакомиться можно на ).

В соответствии с программой разработки федеральных стандартов бухгалтерского учета на 2018-2020 гг. (утв. приказом Минфина России от 18.04.2018 № 83н) теперь предполагаемая дата вступления в силу изменений в ПБУ 18/02 для обязательного применения сместилась на 2020 год.

Перечислим суть основных поправок:

- из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

- уточняется порядок определения временных (ВР) и постоянных разниц (ПР), в т. ч. участником консолидированной группы налогоплательщиков (КГН);

- по некоторым видам разниц устраняется неопределенность, к каким видам их относить — временным или постоянным;

- устанавливается порядок определения расхода (дохода) по налогу на прибыль и отложенного налога на прибыль за отчетный период;

- ПБУ 18/02 дополняется Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей;

- уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход», а вместо понятия «постоянное налоговое обязательство» (ПНО) — «постоянный налоговый расход». При этом все определения данного понятия остаются прежними, то есть постоянный налоговый расход (доход) — это сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница (п. 7 ПБУ 18/02).

Многие изменения, внесенные в ПБУ 18/02, соответствуют рекомендациям (БМЦ). Новую редакцию ПБУ 18/02 можно применять уже сейчас, не дожидаясь официального вступления в силу. Остановимся на некоторых изменениях подробнее.

Применение балансового метода при определении временных разниц

В обновленном ПБУ 18/02 понятие временных разниц дополняется: теперь это также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие базу по налогу на прибыль в другом или в других отчетных периодах.

Временная разница определяется по состоянию на отчетную дату как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02 по Проекту Минфина). Напоминаем, что в текущей редакции ПБУ 18/02 временные разницы выявляются затратным методом, то есть исходя из сравнения доходов (расходов) отчетного периода, определенных для целей бухгалтерского учета и для целей налогообложения прибыли. При этом в пункте 3 текущей редакции ПБУ 18/02 говорится о том, что:

- информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно;

- временные разницы в аналитическом учете учитываются дифференцированно по видам активов и обязательств, в оценке которых они возникли.

Таким образом, текущая редакция ПБУ 18/02 также допускает использование балансового метода для учета временных разниц. Применение балансового метода не только проще, по сравнению с затратным методом, но и сближает правила российских стандартов бухучета с международными стандартами финансовой отчетности (аналогичное определение временных разниц приведено в МСФО (IAS) 12 «Налоги на прибыль»).

Корректировка перечня временных разниц

В действующей редакции ПБУ 18/02 вычитаемым и налогооблагаемым временным разницам посвящены разные пункты документа. Теперь причины образования всех временных разниц указаны в едином списке (п. 11 ПБУ 18/02 по Проекту Минфина).

Во-первых, временные разницы образуются из-за того, что в бухгалтерском учете и для целей налогообложения прибыли применяются разные правила (способы):

- формирования первоначальной стоимости и амортизации внеоборотных активов;

- формирования себестоимости проданной продукции, товаров, работ, услуг;

- признания доходов и расходов, связанных с продажей объектов основных средств;

- создания резервов по сомнительным долгам и других аналогичных резервов;

- отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов).

Во-вторых, временные разницы образуются из-за изменения балансовой стоимости активов и обязательств, которое может иметь место только по правилам бухгалтерского учета в результате:

- переоценки активов по рыночной стоимости;

- обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов;

- признания оценочных обязательств.

Напоминаем, что в Налоговом кодексе изменения балансовой стоимости активов и обязательств в таких ситуациях не предусмотрено.

Наконец, временные разницы образуются в результате:

- убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

- прочих аналогичных различий.

Таким образом, устраняются сомнения в отношении квалификации разниц по ценным бумагам, по резервам и по оценочным обязательствам, которые теперь однозначно трактуются как временные.

Понятие расхода (дохода) по налогу на прибыль

Поправки устанавливают, что для целей ПБУ 18/02 под расходом по налогу на прибыль понимается сумма налога, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей прибыль до налогообложения при расчете чистой прибыли за отчетный период. Расход (доход) по налогу на прибыль определяется как сумма:

- текущего налога на прибыль;

- отложенного налога на прибыль.

Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток) (п. 20 ПБУ 18/02 по Проекту Минфина).

Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый по данным налогового учета (п. 21 ПБУ 18/02 по Проекту Минфина). Напомним, в действующей редакции текущий налог на прибыль определяется исходя из величины условного расхода (условного дохода), скорректированной на суммы ПНО, ПНА, ОНА и ОНО.

Практический пример расчета расхода (дохода) по налогу на прибыль и связанных с ним показателей, приведен в Приложении к ПБУ 18 по Проекту Минфина.

ПБУ 18/02 в «1С:Бухгалтерии 8» (ред. 3.0)

В «1С:Бухгалтерии 8» редакции 3.0 поддерживаются положения ПБУ 18/02. Аналитический учет постоянных и временных разниц ведется с использованием регистра бухгалтерии, где предусмотрены специальные ресурсы Сумма ПР и Сумма ВР отдельно для счета дебета и счета кредита. Таким образом, в совокупности с аналитическими признаками проводки в программе обеспечивается учет по видам активов и обязательств, в оценке которых возникла разница.

Понятие «виды активов и обязательств» в ПБУ 18/02 не раскрыто. В «1С:Бухгалтерии 8» видами активов и обязательств являются основные средства (ОС), материалы, дебиторская и кредиторская задолженность и т. д.

Разницы автоматически фиксируются в ресурсах Сумма ПР Дт, Сумма ВР Дт, Сумма ПР Кт и Сумма ВР Кт в результате проведения стандартных документов учетной системы. Если в регистр бухгалтерии проводка вводится вручную, то данные налогового учета (ресурсы Сумма НУ Дт и Сумма НУ Кт с учетом разниц при их наличии) следует заполнять вручную (если в плане счетов программы для конкретного счета установлен признак использования для целей налогового учета). Ресурсы должны быть заполнены таким образом, чтобы выполнялись условия (ключевое правило соотношения сумм проводки):

Сумма БУ = Сумма НУ Дт + Сумма ПР Дт + Сумма ВР Дт;

Сумма БУ = Сумма НУ Кт + Сумма ПР Кт + Сумма ВР Кт,

где Сумма БУ — сумма проводки для целей бухгалтерского учета.

Контролируйте выполнение правил с помощью:

- стандартных отчетов, если установить флаг для показателя Контроль;

- обработки Анализ учета по налогу на прибыль.

Настройка вариантов применения ПБУ 18/02

Порядок применения ПБУ 18/02 настраивается в регистре сведений Учетная политика (раздел Главное). Субъекты малого предпринимательства могут не вести учет отложенных активов и обязательств, установив соответствующий переключатель в положение Не ведется.

Начиная с версии 3.0.59 в «1С:Бухгалтерии 8» поддерживаются варианты применения ПБУ 18/02 (рис. 1):

- Ведется в соответствии с действующей редакцией ПБУ 18/02;

- Ведется в соответствии с проектом Минфина от 05.12.2017.

Несмотря на то, что редакция ПБУ 18/02 по Проекту Минфина пока не утверждена, новый порядок можно применять уже сейчас, поскольку в соответствии с пунктом 3 текущей редакции ПБУ 18/02 допускается использование балансового метода для учета временных разниц. Такого же мнения придерживается Минфин России. В рекомендациях по проведению аудита годовой бухгалтерской отчетности за 2012 год (Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01) отмечено, что ПБУ 18/02 не содержит ограничений по использованию метода сравнения балансовой стоимости активов и обязательств с их налоговой базой.

При любом из двух вариантов применения ПБУ 18/02 в программе рассчитанная сумма налога на прибыль будет одинакова, поскольку налог рассчитывается по правилам и данным налогового учета. Отличия будут в алгоритмах расчета по ПБУ 18/02, в трактовке определения некоторых разниц, а также в составе регламентных операций и форме справок-расчетов.

Регламентные операции и справки-расчеты

В действующей редакции ПБУ 18/02 в составе обработки Закрытие месяца выполняется одна регламентная операция Расчет налога на прибыль, которая выполняет две функции:

1. Начисление налога по данным налогового учета для уплаты в бюджет (проводки по счету 68.04.1 «Расчеты с бюджетом»).

2. Расчеты по ПБУ 18/02 по данным бухгалтерского учета (по прежнему алгоритму, то есть затратным методом) для финансовой отчетности (проводки по счетам 09; 77; 99.02 «Налог на прибыль»).

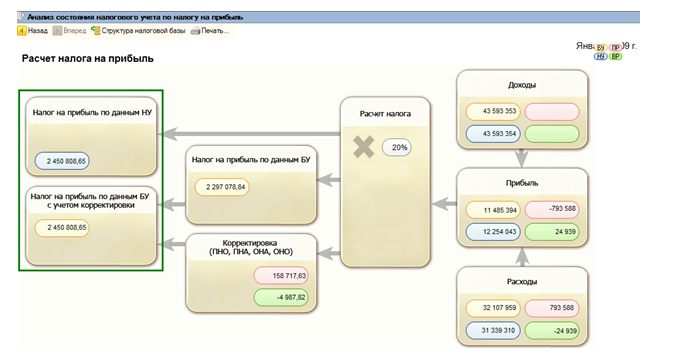

Поскольку по прежнему алгоритму ПНО, ПНА, ОНО и ОНА рассчитываются по каждой операции выявленного дохода или расхода, Справка-расчет налоговых активов и обязательств (рис. 1) формируется в достаточно сложной для восприятия форме.

Рис. 1. Справка-расчет налоговых активов и обязательств

В новом варианте применения ПБУ 18/02 по Проекту Минфина в составе обработки Закрытие месяца выполняются две отдельные регламентные операции:

- Расчет налога на прибыль, которая выполняет только начисление налога по данным налогового учета для уплаты в бюджет;

- Расчет отложенного налога по ПБУ 18/02. Эта новая операция выполняет только расчеты по ПБУ 18/02 по данным бухгалтерского учета (по новому алгоритму, то есть балансовым методом) для финансовой отчетности.

В соответствии с новым алгоритмом формируются и новые справки-расчеты:

- Отложенный налог на прибыль (рис. 2). Данная справка-расчет формируется в простой для восприятия форме, поскольку отложенный налог рассчитывается сальдовым методом, а не по каждой операции дохода и расхода (см. детальный пример в Приложении в составе Проекта Минфина);

- Эффект изменения ставок налога на прибыль. Данная справка-расчет иллюстрирует расчет взвешенной ставки при изменении ставки налога.

Рис. 2. Справка-расчет отложенного налога на прибыль

Сравнение справок-расчетов, формируемых при разных порядках применения ПБУ 18/02, рассмотрим на примере.

Организация в январе 2018 года приобрела основное средство стоимостью 200 000 руб. (без НДС), по которому с февраля начисляется амортизация из расчета срока полезного использования 40 месяцев.

Для налогового учета была применена амортизационная премия в размере 30 % от стоимости ОС — 60 000 руб. Других расходов нет. В феврале выпущена готовая продукция, которая в этом же месяце реализована покупателю.

В учете организации в феврале образовалась временная разница, которая привела к признанию отложенного налогового обязательства (ОНО) на сумму 11 700 руб.:

Иллюстрация справки-расчета в зависимости от выбранного порядка применения ПБУ 18/02 представлена:

- на рисунке 1 — при выборе значения В соответствии с действующей редакцией;

- на рисунке 2 — при выборе значения В соответствии с проектом Минфина.