Содержание

- Возврат товара поставщику в 2019 году: НДС

- Отражение возврата в «1С:Бухгалтерии 8»

- У поставщика

- Возврат товара поставщику: проводки

- Если товар некачественный

- Если товар качественный

- Как в 1С 8.3 сделать возврат товаров от покупателя

- Оформите возврат товаров от контрагента

- Сформируйте корректировочный счет-фактуру на возврат

- Оформите возврат товара от покупателя в книге покупок

- Проверьте возврат товара в книге покупок

- Какой порядок учета НДС при возврате товара поставщику?

- Аспекты НДС при возврате поставщику товара надлежащего качества

- Аспекты НДС при возврате поставщику товара ненадлежащего качества

- Итоги

- Возврат товара поставщику восстановление ндс

- Ндс при возврате товара поставщику

- Как отразить возврат товара в декларации по НДС?

- Ндс при возврате товара от покупателя

- Сторно ошибочного документа поступления и уточненная декларация по НДС в 1С: Бухгалтерии предприятия 8

- Сторно и НДС (КА 8.2)

Возврат товара поставщику в 2019 году: НДС

Актуально на: 27 марта 2019 г.

Начиная с 1 января 2019 года, возврат товаров поставщику оформляется по новым правилам. Покупателю больше не нужно выставлять счет-фактуру на возврат товаров. Теперь при возврате ТМЦ поставщик обязан выписывать корректировочный счет-фактуру на стоимость возвращенных покупателем товаров. При этом неважно, были ли товары приняты к учету покупателем или нет, а также неважен период отгрузки товаров (то есть отгружены товары до 1 января 2019 года или после) (п. 1.4 Письма ФНС России от 23.10.2018 N СД-4-3/20667@).

Как учесть НДС при возврате товара поставщику, расскажем в данной консультации.

При оформлении возврата товара поставщику корректировочный счет-фактура выставляется с налоговой ставкой НДС в том же размере, что и в счете-фактуре, к которому он составляется. То есть если в первоначальном счете-фактуре НДС указан в размере 18%, то и в корректировочном счете-фактуре ставка НДС должна быть 18% (п. 1.4 Письма ФНС России от 23.10.2018 N СД-4-3/20667@).

Продавец вправе заявить вычет НДС со стоимости возвращенных товаров (п. 5 ст. 171 НК РФ). Корректировочный счет-фактура при этом будет являться основанием для заявления налогового вычета продавцом (п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ, п. 1.4 Письма ФНС России от 23.10.2018 N СД-4-3/20667@). Для вычета поставщик регистрирует корректировочный счет-фактуру в книге покупок за текущий период. Заявить вычет поставщик вправе в полном объеме в течение года после возврата товаров и после отражения в учете соответствующих операций по корректировке (п. 4 ст. 172 НК РФ).

Если покупатель вернул товары, которые он ранее принял на учет, он должен восстановить по ним НДС, который заявил к вычету (подп. 4 п. 3 ст. 170 НК РФ). Корректировочный счет-фактура также будет являться основанием для восстановления НДС покупателем (п. 1.4 Письма ФНС России от 23.10.2018 N СД-4-3/20667@). Корректировочный счет-фактуру покупатель регистрирует в книге продаж.

В случае если покупатель выявил некачественный товар при его приемке и данный товар на учет принят не был (некачественный товар был отражен на забалансовом счете 002), то корректировочный счет-фактуру от поставщика отражать в регистрах по НДС не нужно. В книге покупок покупатель регистрирует счет-фактуру поставщика на сумму НДС по качественным товарам, принятым на учет (Письмо Минфина России от 12.05.2012 № 03-07-09/48).

>НДС с возвратов: отражение в «1С:Предприятии»

Отражение возврата в «1С:Бухгалтерии 8»

Рассмотрим на примере, как необходимо отразить возврат товара поставщику для корректного отражения вычета по НДС по возвращенному товару.

Изначально поступление товара у покупателя в учете должно быть отражено документом «Поступление товаров и услуг», а на основании этого документа создан «Счет-фактура полученный». Возврат товара поставщику необходимо отразить одноименным документом (см. рис. 1). На способ отражения возврата в бухгалтерском учете и учете НДС влияют:

-

Указание документа поступления в документе возврата;

-

Настройки учетной политики организации:

— ведение партионного учета на счетах бухгалтерского учета (Учетная политика (бухгалтерский учет) — Метод оценки МПЗ «ФИФО»или «ЛИФО»);

— ведение партионного учета для целей учета НДС (Учетная политика (налоговый учет) — Организация осуществляет реализацию без НДС или с НДС 0 %);

-

Ведение аналитического учета расчетов с контрагентами по документам (Настройка параметров учета — Аналитический учет расчетов с контрагентами).

Рис. 1

Возврат с указанием документа поступления

При возврате материалов поставщику с указанием документа поступления (реквизит «Документ поступления» документа «Возврат товаров поставщику»), возврат отражается в книге продаж. Документ возврата формирует движения по начислению НДС в соответствующих регистрах «НДС начисленный» (появляется строка «Восстановление НДС»), «НДС расчеты с поставщиками». В бухгалтерском и в налоговом учете формируются соответствующие проводки.

Если ведется партионный учет для целей бухгалтерского учета и учета НДС, и указанная партия не найдена, об этом сообщается пользователю. В бухгалтерском учете проведение документа останавливается, а для целей НДС документ проводиться, но без движений по регистру «НДС по партиям товаров».

Если партия найдена, формируются движения по регистру «НДС по партиям запасов».

Если при поступлении НДС по указанному документу был включен в стоимость, движения регистров и проводки формируются с учетом этого факта.

Флаг «НДС включать в стоимость» документа возврата не влияет на проведение.

Возврат без указания документа поступления

Для отражения записи книги продаж должен быть указан номер и дата счета-фактуры, по которому отражается возврат. Если документ поступления не указан, на основании возврата создается «Счет-фактура полученный», в котором указываются соответствующие номер и дата, для чего становится доступной гиперссылка в форме документа (см. рис. 2). Такая ситуация возможна, когда сложно определить конкретный документ поступления. Например, ценности закупаются неоднократно у одного и того же поставщика.

Рис. 2

В качестве документа для целей учета НДС в регистре «НДС начисленный» используется сам документ возврата.

Если ведется партионный учет для целей бухгалтерского учета, возвращаемая партия определяется по его данным. Такая же партия списывается для целей учета НДС. В случае метода оценки МПЗ «по средней», партия для целей НДС определяется по данным партионного учета НДС.

При этом списываемая партия не влияет на отражение НДС в книге продаж. Если НДС по возвращаемым товарам при поступлении был включен в стоимость, требуется установить флаг «НДС включать в стоимость». В этом случае не требуется выписывать счет-фактуру, так как НДС не будет отражен в книге продаж.

Проводки по бухгалтерскому и налоговому учету аналогичны предыдущему случаю, в качестве субконто «Счета-фактуры полученные» проводки по субсчету 19-го счета устанавливается документ возврата.

Расчеты с поставщиками при возврате

Отражение расчетов с поставщиками для целей НДС зависит от настроек параметров учета — флаг «Вести расчеты по документам» раздела «Аналитический учет расчетов с контрагентами».

Если флаг не установлен, возврат в регистрах расчетов с поставщиками отражается как оплата на всю сумму возврата с указанием его в качестве документа. Оплата для целей НДС отражается документом «Регистрация оплаты поставщикам для НДС», который формирует движения по регистрам «НДС расчеты с поставщиками» (списание задолженности по документу поступления и оплаты по документу возврата) и «НДС учет распределенных оплат поставщикам». Если флаг установлен, документом возврата отражается списание задолженности по документу поступления для целей НДС, задолженность определяется по данным бухгалтерского учета.

Когда часть или все поступление уже было оплачено поставщику, при возврате отражается списание задолженности только по неоплаченной части (самим документом возврата, или документом «Регистрация оплаты поставщику»). Оставшаяся сумма возврата отражается как аванс поставщику, который потом может быть возвращен платежным документом, либо зачтен другим документом поступления (то и другое отражается в подсистеме НДС как зачет аванса (оперативно) или документом «Регистрация оплаты поставщику»).

Выписка счета-фактуры на возврат

Как было разъяснено в письме Минфина России от 07.03.2007 № 03-07-15/29, при возврате товаров поставщику налогоплательщик должен выписать счет-фактуру на возвращаемые ценности и зарегистрировать ее в книге продаж.

Для отражения соответствующей операции требуется установить флаг «Поставщику выставляется счет-фактура на возврат» в документе «Возврат товаров поставщику», и, используя гиперрссылку, создать документ «Счет-фактура выданный» (см. рис. 3).

Рис. 3

При проведении документа отражется начисление НДС по факту возврата.

Отражение возврата в книге продаж

Запись в книге продаж отражается документом «Формирование записей книги продаж». Табличная часть «НДС восстановлен» заполняется автоматически по данным регистра «НДС начисленный».

В случае необходимости восстановление НДС отражается в строке 190 раздела 3 декларации.

Если возврат был отражен, как это разъяснено в письме Минфина России от 07.03.2007 № 03-07-15/29, НДС в книге продаж отражается как начисление, заполняется закладка «НДС по реализации». В этой ситуации возврат отражается в декларации как начисление НДС в строках 010-030 раздела 3.

Отражение возврата в книге покупок

В конфигурации действует та же методика по отражению возврата, что и в книге продаж: если указан документ поступления, в регистре «НДС предъявленный» отражается этот документ; если не указан, отражается документ возврата, создается счет-фактура.

Если возврат отражен до применения вычета по документу поступления, и с указанием самого документа поступления, запись в книге покупок не отражается.

Если возврат отражен в другом налоговом периоде, после применения вычета, или аннулирующая запись отражается по документу возврата (возврат без указания документа поступления), в книге покупок выводится запись на отрицательную сумму. Запись отражается документом «Восстановление НДС».

У поставщика

При реализации товара поставщик отражает эту операцию документом «Реализация товаров и услуг», на основании которого выписывается «Счет-фактура выданный», и в книге продаж на основании этих документов отражается начисление НДС.

Если в дальнейшем часть материалов возвращается от покупателя, возврат необходимо отразить документом «Возврат товаров от покупателя».

Рассмотрим различные ситуации возврата товаров от покупателя. В соответствии с законодательством и разъясняющими письмами Минфина России возможны три способа отражения возврата от покупателя:

- отражение вычета начисленного при реализации НДС в книге покупок (в соответствии с письмом Минфина России от 07.03.2007 № 03-07-15/29):

— по счету-фактуре выданному при реализации;

— по счету-фактуре товара, полученного от покупателя, являющегося налогоплательщиком. - сторнирование начисленного НДС в книге продаж при расхождении количества и стоимости товаров, указанных в счете-фактуре, с фактическим количеством и стоимостью реализованных товаров (в счет-фактуру продавцом могут быть внесены исправления, заверенные подписью руководителя и печатью продавца, с указанием даты внесения исправления).

Недостача

В связи с недостачей необходимо внести изменения в счет-фактуру и отразить сторно начисления НДС в книге продаж.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге продаж». Указывать счет учета НДС и создавать счет-фактуру не требуется (см. рис. 4).

Рис. 4

Далее отражается запись книги продаж документом «Формирование записей книги продаж».

В этой ситуации возврат отражается в декларации как сторно начисления НДС в строках 010-030 раздела 3.

Покупателем выставлен счет-фактура

В случае, если покупатель выдает счет-фактуру на возврат, на закладке «НДС» документа возврата должен быть установлен флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок».

Указывается счет учета НДС предъявленного. По гиперссылке отражается счет-фактура, полученный от покупателя.

Так как зарегистрирован счет-фактура, полученный по предъявленному НДС, можно отразить вычет в книге покупок (см. рис. 5).

Рис. 5

При отражении в книге покупок, в декларации возврат отражается в строке 320.

Возврат по счету-фактуре реализации

При возврате части товара, которая не была оприходована покупателем, когда счет-фактура отсутствует, возврат должен быть отражен в книге покупок с указанием счета-фактуры выписанного при реализации товара.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок». Указывается счет учета НДС предъявленного. Счет-фактура не создается (см. рис. 6).

Рис. 6

Вычет в книге покупок будет отражен по счету-фактуре реализации.

Если в документе возврата не указан документ реализации, и при этом не получен счет-фактура от покупателя, при проведении будет выдано сообщение о том, что вычет в данном случае не может быть отражен автоматически (так как отсутствуют данные о счете-фактуре, требуемые для отражения вычета). Документ «Формирование записей книги покупок» в этом случае может быть заполнен вручную.

Возврат товара поставщику: проводки

Актуально на: 27 января 2017 г.

Причины возврата товара поставщику могут быть самые разные: от брака, обнаруженного при приемке, до возврата нереализованных остатков. Как возврат товара отражается в бухгалтерском учете продавца и покупателя, применяющих ОСН, расскажем в нашей консультации.

Если товар некачественный

Если покупатель возвращает бракованный товар, то учет операции будет зависеть от того, принят или нет этот товар на учет покупателем.

Вариант 1. Бракованный товар на учет покупателем не принят.

Учет у покупателя:

У покупателя при приемке товара брак должен быть принят на ответственное хранение и отражен за балансом на счете 002 «ТМЦ, принятые на ответственное хранение» (Приказ Минфина РФ от 31.10.2000 № 94н). Соответственно, возврат такого товара поставщику будет отражен следующими проводками:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списан бракованный товар с забалансового учета | 002 | |

| Получены денежные средства за возвращенный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 60 «Расчеты с поставщиками и подрядчиками» |

Учет у продавца:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Уменьшена выручка от продажи некачественного товара (СТОРНО) | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Уменьшена себестоимость отгруженного некачественного товара (СТОРНО) | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Уменьшен НДС, начисленный с отгруженного некачественного товара (СТОРНО) | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Возвращены денежные средства покупателю за возвращенный некачественный товар | 62 | 51, 52 и др. |

Вариант 2. Бракованный товар принят на учет покупателем.

Учет у покупателя:

Поскольку товар принят на учет покупателем, то его возврат отражается на синтетических счетах учета имущества, а не за балансом:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списан возвращенный поставщику товар | 60 | 41 |

| Начислен НДС при возврате некачественного товара | 60 | 68 |

| Покупателем получены возвращенные продавцом денежные средства за некачественный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 60 |

Учет у продавца:

Бухгалтерский учет у продавца будет аналогичен приведенным выше бухгалтерским записям при возврате не принятого на учет покупателем бракованного товара.

При этом в обоих случаях необходимо учитывать, что если стоимость возвращенного товара является для организации-продавца существенной и возврат товара по прошлогодней отгрузке произошел уже в этом году, но до даты утверждения бухгалтерской отчетности за прошлый год, то корректировочные записи делаются декабрем прошлого года, а если после даты утверждения – в текущем году и с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» вместо счета 90.

Несущественная по сумме отгрузка прошлого года, откорректированная в текущем году, отражается декабрем, если возврат произведен до даты подписания бухгалтерской отчетности за этот год. Несущественные прошлогодние возвраты, произведенные позднее, отражаются в текущем году как прибыли (убытки) прошлых лет на счете 91 «Прочие доходы и расходы» (п.п. 4-14 ПБУ 22/2010).

Если товар качественный

Если покупатель возвращает продавцу качественный товар, то операции по возврату отражаются в бухгалтерском учете сторон как продажа товара покупателем и оприходование продавцом. Данные операции учитываются на счетах в том отчетном периоде, в котором фактически произошел возврат.

Учет у покупателя:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от возврата качественного товара продавцу | 60 | 90, субсчет «Выручка» |

| Списана себестоимость возвращенного товара | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Начислен НДС со стоимости возвращенного товара | 90, субсчет «НДС» | 68 |

| Возвращены денежные средства покупателю за возвращенный качественный товар | 51, 52 | 60 |

Учет у продавца:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Оприходован принятый от покупателя возвращенный качественный товар | 41 | 62 |

| Учтен НДС, предъявленный покупателем при возврате | 19 «НДС по приобретенным ценностям» | 62 |

| Возвращены денежные средства покупателю за возвращенный качественный товар | 62 | 51,52 и др. |

Как в 1С 8.3 сделать возврат товаров от покупателя

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Возврат товаров с 1 января 2019 года оформляют корректировочным счетом-фактурой. Этот документ делает продавец, он принимает к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры, она войдет в книгу покупок продавца датой возврата. В бухгалтерском учете у продавца в 1С 8.3 проводки по возврату такие:

|

Дебет |

Кредит |

Операция |

В каком документе 1С 8.3 формируются проводки |

|

62 «Расчеты с покупателями и заказчиками» |

90.01 «Выручка» |

Сторно реализации |

Корректировка реализации |

|

90.02 «Выручка» |

41 «Товары» |

Сторно списания себестоимости |

|

|

90.03 «Выручка» |

19.09 » НДС по уменьшению стоимости реализации» |

Сторно НДС, начисленного при реализации |

|

|

68.02 «НДС» |

19.09 » НДС по уменьшению стоимости реализации» |

НДС, начисленный при реализации, принят к вычету |

Книга покупок |

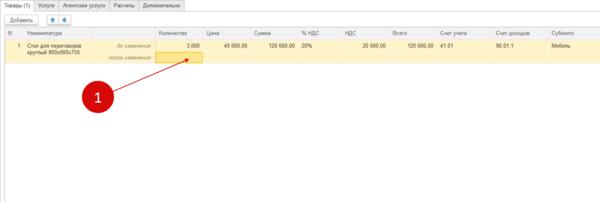

В корректировочном счете-фактуре указывают показатели до изменения и после изменения. При полном возврате всей партии товаров строка «после изменения» (1) оставляют пустой, как в этом примере:

В розничной торговле свои правила по возврату товаров и другой документооборот. В программе 1С 8.3 Бухгалтерия предусмотрены различные процедуры для разных видов возвратов. Далее читайте поэтапную инструкцию, как сделать возврат товара от покупателя в 1С 8.3.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Поправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатно >Быстрый перенос бухгалтерии в БухСофт

Оформите возврат товаров от контрагента

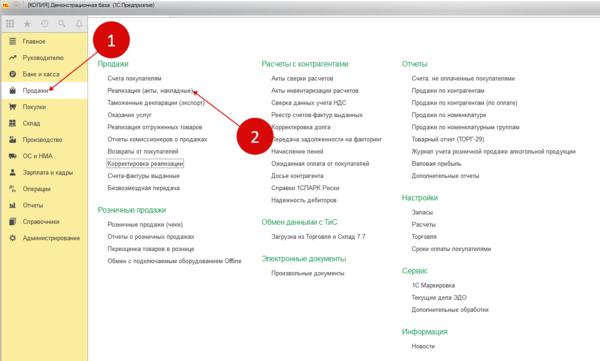

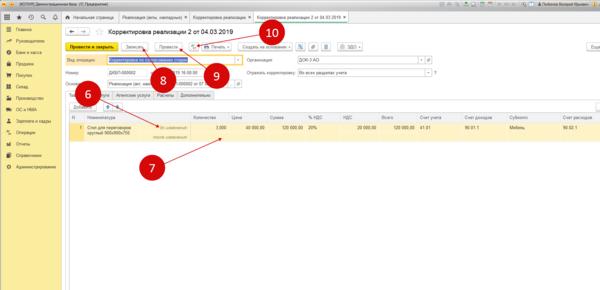

Возврат товара от покупателя в 1С 8.3 правильно создавать на основе документа, в котором прошла продажа товара. Зайдите в раздел «Продажи» (1) и кликните на ссылку «Реализация (акты, накладные)» (2). Откроется окно с операциями продаж.

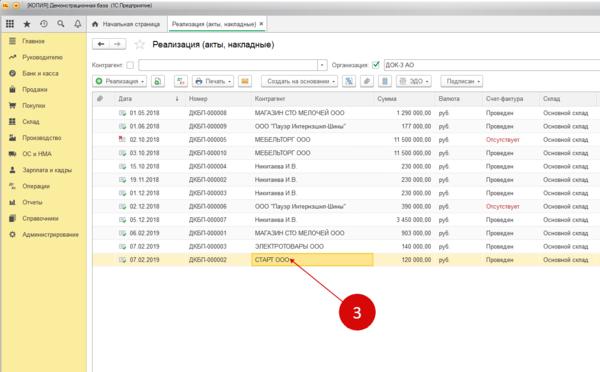

В окне реализаций найдите продажу (3), в которой прошла реализация возвращенного товара. Откройте его, кликнув два раза мышкой.

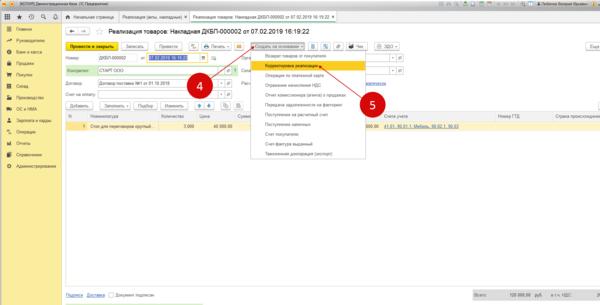

В открывшейся реализации нажмите кнопку «Создать на основании» (4) и выберете пункт «Корректировка реализации» (5). Откроется форма корректировки.

В форме корректировки в строке «до изменения» (6) указаны данные из документа реализации. В строке «после изменения» введите количество товара, которое осталось у покупателя после возврата. Если покупатель вернул всю партию товара, то строка «после изменения» должна быть пустой (7). Для завершения операции нажмите кнопки «Записать» (8) и «Провести» (9). Чтобы посмотреть проводки нажмите кнопку «ДтКт» (10). Откроется окно проводок.

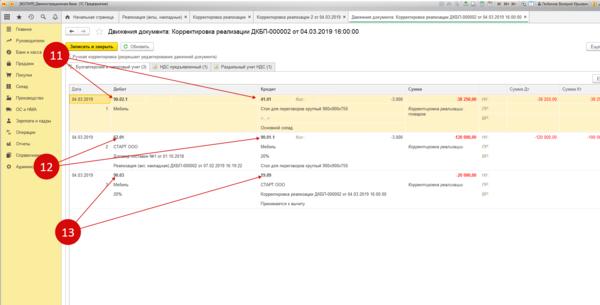

В проводках видны сторнирующие записи:

- Корректировка себестоимости товара (11);

- Корректировка реализации (12);

- Корректировка НДС (13).

В следующем шаге расскажем про оформление корректировочного счета-фактуры по возврату товара от покупателя.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

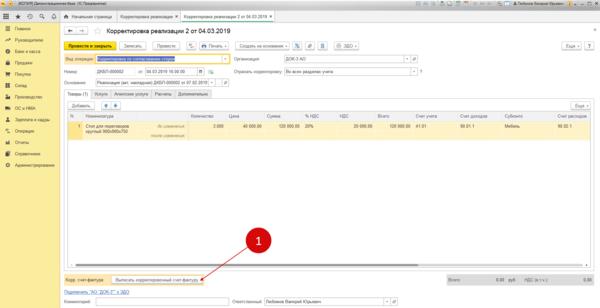

Сформируйте корректировочный счет-фактуру на возврат

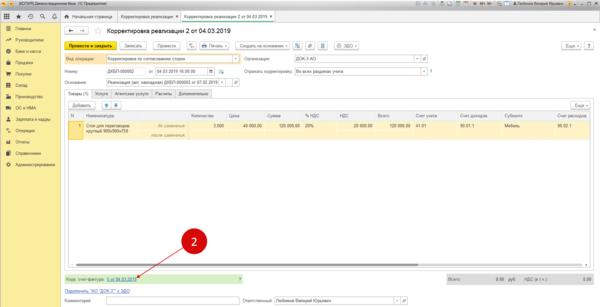

В окне корректировки нажмите кнопку «Выписать корректировочный счет-фактуру» (1). На месте кнопки появится запись с номером и датой корректировочного счета-фактуры.

Чтобы распечатать счет-фактуру кликните по ссылке с реквизитами документа (2). Откроется его форма.

В окне нажмите кнопку «Печать» (3) и выберете нужную форму — счет-фактуру (4) или УКД. Один экземпляр предоставьте покупателю, для него это будет основанием для корректировки НДС.

В следующем шаге расскажем, как отразить в книге покупок возврат товара от покупателя в 1С 8.3.

Оформите возврат товара от покупателя в книге покупок

Чтобы в бухгалтерском учете у продавца сформировались проводки по возврату от покупателя в 1С 8.3 нужно сделать регламентную операцию по НДС «формирование записей книги покупок». Для этого зайдите в раздел «Отчеты» (1) и кликните на ссылку «Отчетность по НДС» (2). Откроется окно с регламентными операциями.

В открывшемся окне укажите вашу организацию (3), период, в котором был возврат товара (4) и кликните на ссылку «Формирование записей книги покупок» (5). Откроется форма книги.

Для формирования книги нажмите кнопку «Заполнить документ» (6). После этого она будет автоматически заполнена данными. Перейдите на вкладку «Уменьшение стоимости реализации» (7).

Во вкладке вы увидите документы «Корректировка реализации» (8). Нажмите кнопку «ДтКт» (9), чтобы проверить бухгалтерские записи по возврату товара от покупателя в 1С 8.3. Откроется окно проводок.

В окне проводок видна запись (10) по вычету НДС по возврату товара по дебету счета 68.02 и кредиту счета 19.09 на сумму НДС. Это означает, что операция по возврату товара в 1С прошла успешно и возврат товара в 1С 8.3 от покупателя будет правильно отражен в налоговых декларациях.

Проверьте возврат товара в книге покупок

В окне регламентных операций кликните на ссылку «Книга покупок» (1).

В книге покупок возврат товаров должен быть отражен с кодом операции 01 (2). В поле №3 указаны реквизиты первичного документа (3), в поле №5 – корректировочного счета-фактуры (4). В поле №8 должна быть указана дата возврата товара (5). Проверка показала что возврат товаров в книге покупок сформирован верно.

Здесь читайте как оприходовать товар в 1с.

Какой порядок учета НДС при возврате товара поставщику?

Учет НДС при возврате товара поставщику от покупателя зависит от вида возвращаемого товара, а также от того, принят на учет такой товар покупателем или нет. Рассмотрим, как будет отражаться НДС у покупателя при возврате товара поставщику.

Аспекты НДС при возврате поставщику товара надлежащего качества

Аспекты НДС при возврате поставщику товара ненадлежащего качества

Итоги

Товар от покупателя поставщику может возвращаться двух видов:

- надлежащего качества,

- ненадлежащего качества (брак, недокомплект, несоответствие заказанного и т. д. и т. п.).

Возврат может произойти:

- до подписания товарной накладной покупателем (т. е. до перехода права собственности на товар),

- после подписания товарной накладной (т. е. после перехода права собственности на товар).

В данной статье будем вести речь о покупателе и поставщике, которые являются плательщиками НДС. Для представления полной картины бухгалтерского учета НДС у покупателя при взаимоотношениях с поставщиком рассмотрим пример.

Исходные данные: стоимость приобретенного товара составляет 118000 руб., в том числе НДС 18%.

Д41 К60 — 100000 руб. (оприходован товар);

Д19 К60 — 18000 руб. (отражен «входной» НДС по приобретенному товару);

Д68 К19 — 18000 руб. (принят НДС к вычету).

Аспекты НДС при возврате поставщику товара надлежащего качества

Товар надлежащего качества, полученный по договору поставки, возвращается поставщику, как правило, только по согласованию обеих сторон или если данный возврат предусмотрен рамками действующего договора (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ).

Поскольку при принятии товара товарная накладная была подписана обеими сторонами и товар был принят к учету, право собственности на товар перешло от поставщика к покупателю (ст. 223 ГК РФ). Такой возврат товара поставщику с НДС называют обратной продажей или обратной реализацией — данное действие совершается по той же стоимости, по которой был приобретен товар. При этом бывший поставщик по документам становится покупателем, а бывший покупатель — поставщиком.

При таком возврате товаров поставщику бывший покупатель от своего имени выставляет счет-фактуру бывшему поставщику на сумму возвращаемого товара. Счет-фактура регистрируется бывшим покупателем в книге продаж (письма Минфина России от 23.03.2012 № 03-07-11/79 и 02.03.2012 № 03-07-09/17).

Пример бухгалтерского учета у покупателя:

Д 62 К 90 — 118000 руб. (проведена реализация: возвращен качественный товар);

Д 90.3 К 68 — 18000 руб. (начислен НДС к уплате);

Д 90 К 41 — 100000 руб. (списана себестоимость);

Д 60 К 62 — 118000 руб. (проведен взаимозачет по возврату товара, если еще не было оплаты поставщику при первичной поставке).

Если при первичной поставке оплата уже была произведена, то производится ее возврат:

Д 51 К 62 — 118000 руб. (возврат денежных средств).

Аспекты НДС при возврате поставщику товара ненадлежащего качества

Товар ненадлежащего качества может быть возвращен покупателем поставщику при обнаружении несоответствия (брак, некомплект и т. д.).

Вариант действий при таком возврате зависит от того, принят или нет некачественный товар к учету покупателем.

Если некачественный товар не принят покупателем на учет

При обнаружении несоответствия товара заявленному качеству до подписания со стороны покупателя товарной накладной его стоимость учитывается по дебету забалансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», а при возврате товара списывается по кредиту счета 002. Покупатель счет-фактуру при возврате такого товара не выставляет, НДС не исчисляет. В свою очередь, поставщик выставляет корректировочный счет-фактуру (абз. 3. п. 3 ст. 168 НК РФ, письма Минфина России от 10.02.2012 № 03-07-09/05 и 20.02.12 № 03-07-09/08). В этом случае, так как покупатель не принимал к вычету «входной» НДС по таким бракованным товарам, регистрировать корректировочный счет-фактуру в книге продаж покупателю не следует. Ведь у покупателя нет оснований для восстановления «входного» НДС (изначально «входной» НДС к вычету по неоприходованному товару не принимался).

Если некачественный товар принят покупателем на учет

При обнаружении несоответствия товара после принятия его к учету покупатель имеет право в одностороннем порядке расторгнуть договор, что подразумевает отказ от перехода права собственности, и право на товар переходит обратно к поставщику (п. 2. ст. 475 ГК РФ). Обнаружение факта несоответствия товара заявленным требованиям необходимо оформить документами на возврат товара ненадлежащего качества — это может быть акт разбраковки или лист претензий по неудовлетворенности поставленным товаром.

Поскольку перехода права собственности на бракованный товар не происходит, то счет-фактуру покупатель от своего лица не выставляет, а поставщик выставляет корректировочный счет-фактуру, согласовав сумму бракованного товара с покупателем (постановление ФАС Поволжского округа от 12.02.2013 по делу № А65-14995/2012, постановление ФАС Московского округа от 07.12.2012 по делу № А40-54535/12-116-118).

Однако чиновники считают по-другому: с их точки зрения, возврат покупателем товара признается реализацией, если на дату возврата товар оприходован. Причины, по которым товар возвращается, значения не имеют. Это означает, что такой возврат товара НДС облагается на общих основаниях. При этом покупатель должен выставить счет-фактуру (см., например, письма Минфина России от 29.11.2013 N 03-07-11/51923, 10.08.2012 № 03-07-11/280, 07.08.2012 № 03-07-09/109 и 31.07.2012 № 03-07-09/100, а также ФНС России от 05.07.2012 № АС-4-3/11044@). Другими словами, покупатель оформляет возврат некачественного товара обычной реализацией и начисляет НДС.

Итоги

При возврате товара надлежащего качества возврат товара НДС облагается в любом случае, так как происходит обратная реализация. В условиях, когда и поставщик, и покупатель являются плательщиками НДС, на сумму возврата покупатель составляет счет-фактуру и регистрирует его в книге продаж.

При возврате товара ненадлежащего качества порядок действий покупателя зависит от того, принял он к учету такой товар или нет. Наименее спорный вариант — это возврат товара, не принятого покупателем на учет. В этом случае исчислять НДС при возврате товара покупателю не придется. Но если товар был принят к учету, это может привести к спорам с налоговыми органами. Ведь они настаивают, что в таком случае происходит обратная реализация, что требует начисления НДС и выставления счета-фактуры.

>Возврат товара восстановление ндс

Возврат товара поставщику восстановление ндс

По дебету этого субсчета отражается возникновение дебиторской задолженности (перечисление аванса), по кредиту — погашение или списание задолженности.

10 февраля 2014 года ООО «Калина» перечислило ООО «Рябина» предоплату за товар в размере 236 000 руб. По условиям договора поставка должна была произойти в срок до 10 апреля 2014 года.

Однако поставка так и не состоялась. ООО «Калина» обратилось к ООО «Рябина» с требованием вернуть перечисленную предоплату.

Возврат брака поставщику

Тогда пропишите все недостатки в акте об установленном расхождении по количеству и качеству. Затем оформите претензию. А стоимость некачественных ТМЦ отразите на забалансовом счете 002. Ее вы спишете оттуда сразу после того, как вернете брак поставщику.

Теперь другая ситуация. Товары вы уже приняли к учету и отразили их стоимость на счете 41. А НДС по приобретенным ценностям поставили к вычету.

Возврат иностранному поставщику: восстанавливать ли НДС?

Организация уплатила НДС таможенным органам и правомерно приняла его к вычету. Товар был принят к учету, а затем выяснилось, что он не соответствует условиям договора (ненадлежащее качество) и подлежит возврату поставщику. Возник вопрос: нужно ли восстанавливать НДС, ранее принятый к вычету?

Финансисты указали, что в случае такого возврата ранее принятый к вычету «таможенный» НДС придется восстановить.

Возврат Товара Восстановление Ндс

И тут необходимость восстановления НДС зависит от целого ряда факторов. Здесь и количество возвращаемого или его качество, здесь и налоговый статус покупателя.

Так, когда единоналожник делает возврат товара, вопросы, связанные с НДС, полностью ложатся на поставщика. Поскольку плательщик единого налога не может выписать счет – фактуру, продавцу приходится проводить все корректировки самостоятельно.

4 п. 1 ст. 146 НК РФ ). Порядок исчисления и уплаты НДС при ввозе на таможенную территорию нашей страны регулируется одновременно Налоговым и Таможенным кодексами РФ.

Согласно пункту 1 статьи 160 Налогового кодекса РФ (далее – Кодекс), при ввозе товаров (за исключением продуктов переработки товаров, ранее вывезенных с нее для переработки вне таможенной территории и с учетом ст. 150 и ст.

Возврат товаров поставщику

Работаем с программами — 1С.Методическая поддержка 1С:Предприятия 8.1 — Прикладные решения — Бухгалтерия предприятия — Торговые операции)

Небольшие предприятия не ведут количественный учет в розничной торговле. Товар передается в розничную точку только в деньгах, и каждая розничная торговая точка отчитывается только деньгами, т.е. по упрощенной методике.

По многочисленным пожеланиям пользователей и партнеров фирмы «1С» именно такой упрощенный учет (только суммовой по НТТ) и был реализован в 1С:Бухгалтерии предприятия 8.

Поскольку для инвентаризации выбирается склад с видом «Неавтоматизированная торговая точка», то автоматического заполнения документа «Инвентаризация товаров на складе» не будет, т.к.

Подборки из журналов бухгалтеру

Но такой вычет правомерен только при соблюдении общего условия, делающего его возможным в принципе — приобретаемые товары предназначены для осуществления операций, облагаемых налогом на добавленную стоимость.

На основе этого финансисты и делают свой вывод: «Поскольку товар, вывозимый с территории Российской Федерации в связи с возвратом иностранному поставщику по причине ненадлежащего качества, не используется в операциях, облагаемых налогом на добавленную стоимость, суммы налога, уплаченные таможенным органам при ввозе и ранее принятые к вычету, подлежат восстановлению».

Отметим, что довод чиновников о необходимости фактического использования приобретенных товаров и иных ТМЦ в операциях, облагаемых НДС, является далеко не новым.

Только в этом случае данная операция может быть принята для получения возмещения по НДС. Согласно требованиям Роскомторга РФ, необходимо составить расходную накладную по унифицированной форме ТОРГ-12. При этом в названии документа указывается, что происходит возврат товара по конкретной причине. Далее, переходим к следующему шагу рекомендации .

Составьте акт о признании товара некачественным, если этот факт послужил причиной возврата.

Порядок возврата некачественного товара поставщику

Ущерб в виде возвращаемых некачественных светильников отражается в бухгалтерском учете в составе прочих доходов.

При поставке товара ненадлежащего качества покупатель вправе, согласно п. 1 ст. 518 ГК РФ, предъявить поставщику требования, предусмотренные ст. 475 ГК РФ, устанавливающей последствия передачи товара ненадлежащего качества.

Ндс при возврате товара поставщику

Порядок отражения Ндс при возврате товара поставщику зависит от целого ряда конкретных обстоятельств. К ним можно отнести категорию купленного товара, факт принятия его на учет — каждый из указанных критериев будет оказывать влияние на порядок документального оформления подобной операции.

Факторы, влияющие на оформление документов при осуществлении возврата товара

Специфика отражения НДС при отправке товара соответствующего качества обратно поставщику

Принципы учета НДС при возврате некачественных товаров

Факторы, влияющие на оформление документов при осуществлении возврата товара

По результатам приемки продавцу может быть направлено обратно:

- изделие, соответствующее всем требованиям к качеству;

- некондиционное изделие — нарушены требования к комплектности, сорту, свежести, плотности и т. д.

Принятие решения и сам факт обратной отгрузки могут состояться:

- до постановки товаров на учет;

- после фактического принятия товара к учету.

В целях некоторого упрощения рассматриваемой ситуации предполагается, что оба участника договора находятся на общей системе уплаты налогов и обязаны исчислять и уплачивать НДС. Для более наглядного представления о сути вопроса разберем пример.

Пример

Компанией был получен от поставщика товар на сумму 708 000 руб., из них 108 000 составила сумма НДС.

- Дт 41 Кт60 — 600 000,00 руб. — принятие на учет приобретенных изделий;

- Дт 19 Кт60 — 108 000,00 руб. — отражен «входной» НДС по ним;

- Дт 68 Кт19 —108 000,00 руб. — отражен НДС к возмещению.

Специфика отражения НДС при отправке товара соответствующего качества обратно поставщику

Когда в результате исполнения договора поставки были получены товары, полностью удовлетворяющие всем требованиям в области качества, передача их обратно продавцу происходит обычно по согласованию сторон. Зачастую подобная возможность прописывается и условиями контракта.

Если все приходные документы подписаны покупателем, то товар считается поставленным на учет, и право собственности на него переходит к приобретателю.

Возможный возврат товара поставщику с НДС после этого признается обратной продажей.

Участники контракта при этом меняются ролями, бывший поставщик выступает в роли приобретателя, а первоначальный заказчик партии изделий — продавцом, общая стоимость товара при этом должна быть идентична сумме первоначальной операции.

Описанная ситуация обязывает покупателя выписать поставщику счет-фактуру на возврат товара с НДС на согласованный объем изделий (это может быть и вся партия, а может быть только часть) и внести данные по ней в книгу продаж. Данное положение подтверждается письмами Минфина РФ от 23.03.2012 № 03-07-11/79, от 02.03.2012 № 03-07-09/17.

Приведем проводки покупателя, возвращающего товар, которые нужно сделать в случае обратной продажи:

- Дт 62 Кт 90 — 708 000,00 руб. — осуществлена отгрузка в адрес бывшего поставщика качественных изделий;

- Дт 90.3 Кт 68 — 108 000,00 руб. — отражен налог, подлежащий перечислению в бюджет;

- Дт 90 Кт 41 — 600 000,00 руб. — списывается покупная стоимость реализованных изделий;

- Дт 60 Кт 62 — 708 000,00 руб. — отражено подписание договора о взаимозачете, если покупатель не успел произвести оплату за первоначальную поставку.

Когда покупатель уже заплатил за первоначальную поставку, то продавец осуществляет возврат денежных средств:

Дт 51 Кт 62 — 708 000 руб. (деньги поступили обратно).

Принципы учета НДС при возврате некачественных товаров

Как правило, возможность возврата изделия, которое не соответствует каким-либо требованиям по качеству, предусматривается в контрактах. Документальное оформление и порядок действий при этом будут определяться фактом постановки или непостановки на учет.

Оприходование на баланс не производилось

Минимум последствий для покупателя будет иметь возврат товара при обнаружении недостатков до постановки на учет. В этом случае некачественные изделия регистрируются на забалансовом сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение» записью Дт 002.

После обратной отгрузки покупателю нужно сделать запись по кредиту этого счета, уменьшив сумму, которая на нем отображалась: Кт 002. В подобном случае формировать счет-фактуру на возврат с НДС товара ему не нужно и производить его регистрацию в книге продаж тоже от него не требуется.

Связано это с тем, что товар им на баланс принят не был, а соответственно, входящий НДС учтен также не был. Одновременно с этим первоначальному продавцу придется оформить корректировочный счет-фактуру на основании п. 3 ст. 168 НК РФ, писем Минфина РФ от 10.02.2012 № 03-07-09/05, от 20.02.2012 № 03-07-09/08.

Товар был поставлен на учет

Обнаружение недостатков изделия после постановки на учет дает покупателю право расторгнуть первоначальный договор и отказаться от партии товара на основании п. 2. ст. 475 ГК РФ, данное юридическое действие подразумевает фактический отказ от принятия товара в собственность.

При этом не нужно забывать, что факт обнаружения брака или некомплекта необходимо зафиксировать в документах, так же как и свое намерение вернуть товар продавцу.

Чаще всего в качестве обоснования своего решения фирмы применяют акты об обнаружении брака и претензию, сформированную по утвержденному в фирме алгоритму.

На порядок оформления подобной процедуры существуют два отличающихся друг от друга мнения. Первое сформировано некоторыми судебными решениями и предполагает, что перехода права собственности на актив при подобном течении событий не происходит.

Следовательно, формировать счет-фактуру на возврат товара с НДС покупателю нет необходимости. В поддержку изложенного подхода можно привести постановление ФАС Поволжского округа от 12.02.2013 по делу № А65-14995/2012, постановление ФАС Московского округа от 07.12.

2012 по делу № А40-54535/12-116-118.

В то же время назвать подобную точку бесспорной довольно сложно, поскольку представители финансового ведомства не разделяют ее.

По их мнению, если товар попал в регистры учета, право собственности на него перешло, и передача его обратно поставщику становится операцией продажи.

При этом обстоятельства, в результате которых было принято решение произвести возврат товара поставщику с НДС

Как отразить возврат товара в декларации по НДС?

Согласно договору купли-продажи, сторона продавца обязана осуществить передачу товара покупателю в его собственность, а покупатель обязан принять его и уплатить цену – в денежном эквиваленте. В случае расторжения договора обязательства прекращаются.

Стороны могут согласовать и установить возвращение того, что было осуществлено ими до момента расторжения договоренности. Таким образом, возвращению подлежит в том числе недоброкачественный товар, который был принят покупателем на учет, при условии, что на момент приеме товара было не обнаружено, что он по качеству не соответствует условиям поставки.

В случае если реализация товара не происходит в порядке возврата продавцу товара, предусмотрено расторжение изначального договора купли-продажи, отмена изначальной передачи права собственности.

Процедура возврата покупателем

Покупатель может воспользоваться правом отказа от товара, который был приобретен по договору купли-продажи, а также правом требования возвратить уплаченную за товар сумму, в случае, если:

- продавец передал товар в количестве меньшем, чем указанно в договоре;

- обнаружено несовпадение ассортимента переданного товара с данными в договоре;

- товар обнаружен с непоправимыми недостатками качества в виде брака, несоответствия параметрам.

- обнаружен факт несоответствия товарной комплектации с указанной в документах.

Возврат может быть возможным по двустороннему согласию: после него договор считается расторгнутым (ст. 450 ГК РФ). Документ, подтверждающий расторжение должен совершаться в такой же форме, как и договор.

Осуществление возврата товара может быть возможно до заверения накладной и после, а значит при смене права собственности.

Товар, несоответствующий качеству, может быть возвращен исключительно с согласия двух сторон. В таком случае продавец и покупатель меняются местами на время. Возврат по причине ненадлежащего качества проходит в порядке выставления счета бывшим покупателем поставщику на сумму, эквивалентную возвращаемому товару.

Если присутствовал факт возврата товара ненадлежащего качества, то в таком случае нужно составлять акт по несоответствию или браку, по которому происходил процесс возврата.

Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС, процедура зависит от того, будет товар возвращаться полностью, или частично.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Учет НДС по операциям возврата товара

Возврат товара должен быть отображен на счетах бухучета. Периоды учета возврата:

- приобретение и возврат товара произведены в одном отчетном периоде;

- после завершения года реализации и до периода представления декларации за текущий год;

- по представлении годовой декларации, в период которой была осуществлена реализация товара.

Бухгалтерские проводки

Бухшалтерские проводки отображены на изображении ниже:

Отражение в декларации

Налоговое законодательство обязует покупателя отражать счета-фактуры, выставленные поставщику при возврате товаров, ранее принятых им на учет.

Если НДС-декларация подается в тот же период, когда товар подлежал возврату, а также если товар покупатель не принял (право собственности осталось прежним), то выручка от такого товара, а соответственно налоговая база отражается по строке 010-020 3 раздела. Поставщик отражает вычет по возвращенным товарам в строке 120 этого раздела.

По факту возврата некачественного товара покупатель не платит НДС, так как отсутствует объект налогообложения – реализация товара.

Восстановление НДС для покупателя, возвратившего товар и выставление счетов-фактур не будет свидетельствовать об “обратной” реализации покупателем. Если он стоял на учете, то нужно провести «обратную реализацию»: представить выручку по строке 010, 020 3 раздела, а по возврату товара следует исчислить вычет НДС на основании покупательских счетов-фактур.

Коды операций:

- возврат товара плательщиком НДС – код 01;

- возврат товара организациями или ИП, неплательщиками НДС – код 16.

- возврат товаров физическими лицами – код 17.

Если вы возвращаете товар, еще не принятый на учет (когда его собственником признается продавец), то такой возврат не считается реализацией. Поэтому начислять НДС не надо. По входному НДС по такому товару вычет не принимается (по факту отсутствия на учете).

Если вы являетесь собственником товара и делаете его возврат, то его реализация товара. В дальнейшем, вы начислите НДС к уплате в госбюджет, выставите продавцу счет-фактуру, зарегистрируете в книге продаж и отобразите возврат в декларации по НДС как реализацию.

Вы также имеете право принятия к вычету входного НДС, тогда вам не нужно переплачивать налог по товару, который не соответствовал вашим требованиям.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Ндс при возврате товара от покупателя

Каждый покупатель имеет законное право на возврат ранее купленного товара. В этой статье рассмотрим особенности учета НДС операций при возврате товара от покупателя.

Порядок возврата товара от покупателя

Последовательность возврата «неугодного» товара, в первую очередь, зависит от причин его возврата. Возврат товара от покупателя может осуществляться в двух случаях:

- Купленный товар является надлежащего качества.

- Купленный товар не имеет надлежащего качества: выявлен брак, недокомплектованность, несоответствие заказанным параметрам и прочие.

Обратите внимание, возврат товара может осуществляться как до подписания товарной накладной, так и после ее подписания, то есть при смене права собственности.

Так примеру, товар надлежащего качества подлежит возврату только по согласию обеих сторон (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ). То есть в данном случае поставщик с покупателем временно меняются местами. Такой возврат предусматривает выставление счета от имени бывшего покупателя в пользу бывшего поставщика и только на сумму возвращаемого товара.

Если же осуществляется возврат некачественного товара, то составляется акт несоответствия или брака, по которому и происходит сам процесс возврата.

Возврат товара от покупателя без НДС поставщику с НДС

Порядок возврата товара продавцу с НДС от покупателя без НДС, который находится на упрощенной системе налогообложения, то есть является не плательщиком НДС, зависит от двух причин:

- товар возвращается целиком;

- товар возвращается частично.

Оформление возврата товара целиком осуществляется продавцом в книге учета покупок путем регистрации выписанного им ранее счета-фактуры. Регистрация осуществляется на дату получения документов от покупателя и самого товара.

В случае возврата товара частями от покупателя-неплательщика НДС, продавец обязан оформить корректирующий счет-фактуру. Сумма корректировочного счета-фактуры должна соответствовать сумме возврата товара от покупателя.

Если же товар был отпущен без предоставления счета-фактуры, то есть путем использования ККТ, то продавец обязан вернуть деньги покупателю путем занесения данных в книгу покупок, а именно реквизиты РКО. Кроме того, продавец обязан оформить приход возвращенного товара.

Стоит учесть, даже если возврат товара осуществлялся неплательщиком НДС, продавец не теряет право на вычет НДС. Таким образом, для налогового учета причина возврата не имеет никакого значения:

Учет НДС операций при возврате товара от покупателя

Порядок отображения возврата товара на счетах бухгалтерского учета напрямую зависит от периода получения претензии от покупателя:

Получите 267 видеоуроков по 1С бесплатно:

- продажа и возврат товара произведен в течение одного отчетного периода;

- по завершению года реализации, но до периода подачи отчетности за этот год;

- после сдачи годовой отчетности за год, в котором был реализован сам товар.

Возврат товара от покупателя с НДС — проводки у поставщика

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Получение претензии до окончания текущего года (сторнирование осуществляется по первоначальной реализации) | ||||

| 62 | 90-Продажи | 118 000 | Начислена выручка от реализации товара (октябрь) | Счет и расходная накладная |

| 62 | 51 | 11 800 | Покупателю вернули деньги за бракованный товар (октябрь) | Платежное поручение, банковская выписка, претензия от покупателя |

| 90 | 68-НДС | 18 000 | Начислен НДС (октябрь) | Счет |

| 90 | 41 | 100 000 | Списана себестоимость проданного товара (октябрь)

118000 – 18000 = 100000руб. |

Бухгалтерская справка |

| 62 | 90-Продажи | 11 800 | Сторнирование выручки по бракованным товарам (10 шт.) (ноябрь)

118 000руб. : 100шт. × 10шт. = 118 00руб. |

Бухгалтерская справка |

| 90 | 68-НДС | 1 800 | По бракованным товарам произведено сторнирование НДС (10 шт.) (ноябрь)

18 000руб. : 100шт. × 10шт. = 1800руб. |

Бухгалтерская справка |

| 90 | 41 | 10 000 | Себестоимость бракованного товара сторнирована (10шт.) (ноябрь)

100 000руб. : 100шт. × 10шт. = 10 000руб. |

Бухгалтерская справка |

| Получение претензии по завершению года реализации, но до подачи отчетности за этот период (сторнирование также осуществляется по первоначальной реализации, но только на 31 декабря предыдущего года) – перечень проводок идентичен вышеизложенному примеру | ||||

| Получение претензии после утверждения годовой отчетности | ||||

| Обратите внимание, бухгалтерские записи прошлого года не корректируются | ||||

| 62 | 90-Продажи | 70 800 | Начислена выручка от реализации товара (декабрь 2016) | Счет и расходная накладная |

| 90 | 68-НДС | 10 800 | Начислен НДС (декабрь 2016) | Счет |

| 90 | 41 | 60 000 | Списана себестоимость проданного товара (декабрь 2016)

70800 – 10800 = 60 000руб. |

Бухгалтерская справка |

| 91 | 62 | 8 850 | Отражен убыток 2016 года в сумме, которую необходимо вернуть покупателю (15шт.) (март 2017)

70 800руб. : 120шт. × 15шт. = 8 850руб. |

Бухгалтерская справка |

| 41 | 91 | 7 500 | Начислен прочий доход в размере фактической себестоимости возвращенного товара (15шт.) (март 2017)

60 000руб. : 120шт. × 15шт. = 7 500руб. |

Бухгалтерская справка |

| 68 | 91 | 1 350 | Принятие НДС к вычету (15шт.) (март 2017)

10 800руб. : 12 шт. × 15шт. = 1 350руб. |

Бухгалтерская справка |

| Проводки при договоренности сторон (отсутствие претензии) | ||||

| Если возврат товара осуществляется по условиям договора поставки (например, отсутствие спроса на товар) | ||||

| 62 | 90-Продажи | 354 000 | Начислена выручка от реализации товаров покупателю (ноябрь) | Счет и расходная накладная |

| 90 | 68-НДС | 54 000 | Начислен НДС (ноябрь) | Счет |

| 90 | 41 | 300 000 | Отражена себестоимость реализованного товара

354000 – 54000 = 300 000руб. |

Бухгалтерская справка |

| 41 | 60 | 24 000 | По новой стоимости отображен возвращенный товар (30шт.) (декабрь)

300 000руб. : 300шт. × 0,8 × 30шт. = 24 000руб. |

Бухгалтерская справка |

| 19 | 60 | 4 320 | По возвращенному товару отражен НДС (30шт.) (декабрь)

54 000руб. : 300шт. × 0,8 × 30шт. = 4 320руб. |

Бухгалтерская справка |

| 68 | 19 | 4 320 | По возвращенному товару начислен НДС к вычету | Бухгалтерская справка |

| 60 | 62 | 28 320 | Произведен взаимозачет требований

24 000 + 4320 = 28 320руб. |

Бухгалтерская справка |

| 51 | 62 | 325 680 | Покупатель оплатил невозвращенную часть товара

354 000 – 28 320 = 325 680руб. |

Банковская выписка |

Как отразить в декларации по НДС возврат товара от покупателя

Порядок отображения возврата товара от покупателя в декларации по НДС напрямую зависит от причин возврата.

Если товар не был принят покупателем, то есть право собственности на товар так и не перешло, то выручка по отгруженному товару отображается в декларации по НДС (заполняется строка 010 – 020 раздела 3 декларации по НДС). При возврате товара идет вычет НДС на сумму возвращенного товара – основанием является корректировочный счет-фактура поставщика.

Если товар все же был поставлен покупателем на учет, то необходимо проводить «обратную реализацию». Изначально необходимо отобразить выручку от реализации в строке 010 – 020 раздела 3 декларации по НДС, а по факту возврата товара необходимо отобразить вычет НДС, но только на основании счета-фактуры составленного уже его покупателем.

Сторно ошибочного документа поступления и уточненная декларация по НДС в 1С: Бухгалтерии предприятия 8

Опубликовано 06.12.2016 09:19 Administrator Просмотров: 83667

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам. Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.

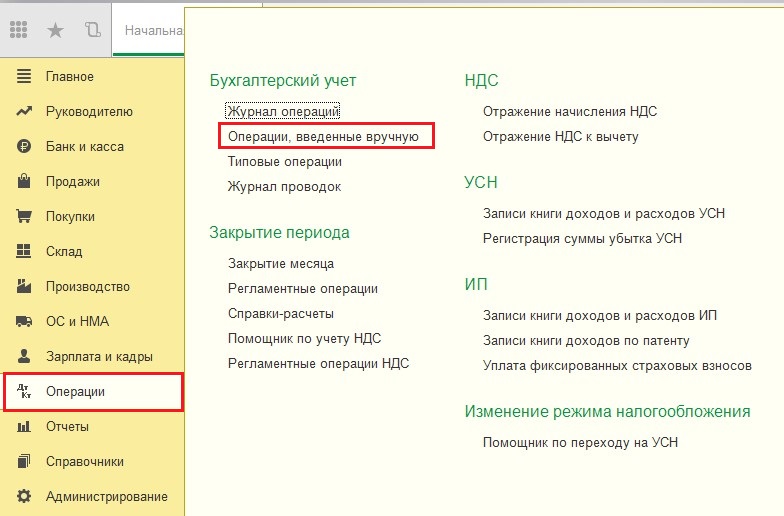

Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

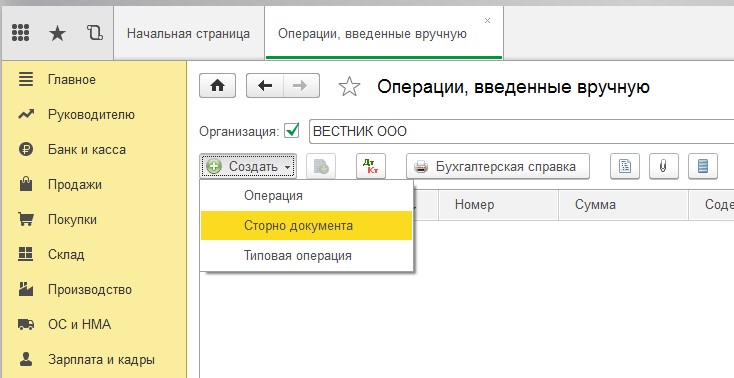

Создаем новый документ с видом операции «Сторно документа».

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

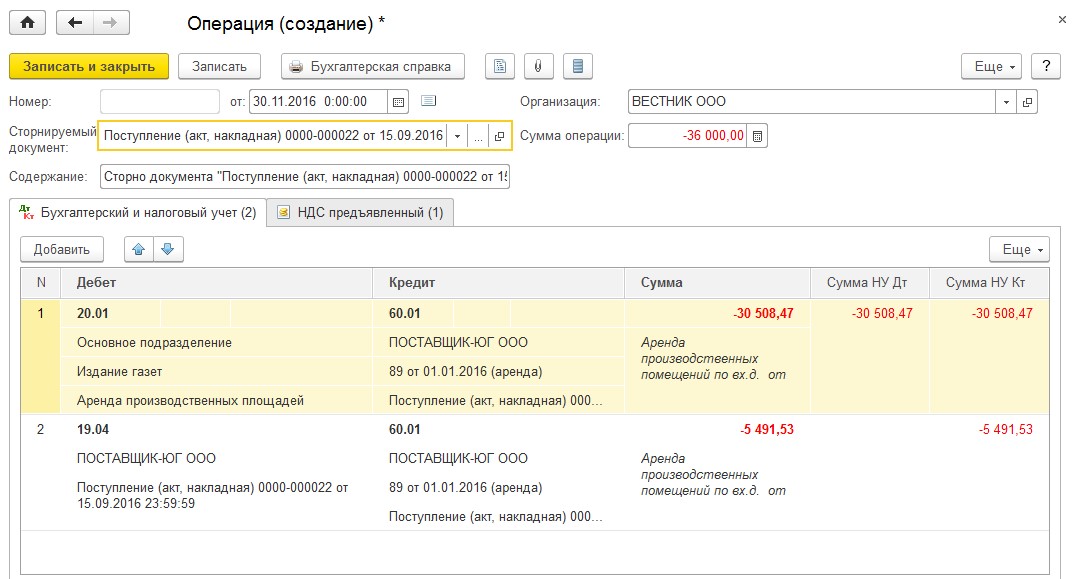

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией.

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» — «Заполнить по расчетному документу».

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

Проводим документ и смотрим проводки

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет.

Сторно и НДС (КА 8.2)

«Добрый день, вот решение предложенное на другом ресурсе:

Было сделано поступление товаров, выписан счет-фактура. Подобная операция отражена в книге покупок. Позже узнали, что счет-фактура был выставлен ошибочно. Как в «1С:Бухгалтерии 8» исправить ошибку?

После того, как Вы обнаружили ошибку необходимо ввести документ «Восстановление НДС», указать контрагента, счет-фактуру. Каждая строка данного документа соответствует строке, отражающей принятие НДС к вычету в документе «Формирование записей книги покупок». В документе указывается место отражение восстановления «в книге покупок» и устанавливается признак отражения в дополнительном листе по строке документа (установить флаг в колонке «Запись доп.листа» и указать корректируемый период — период неверно введенного счета-фактуры). После этого отмените проведение счета-фактуры. Сформируйте книгу покупок за налоговый период, в который вносятся корректировки, перед построением книги установить признак формирования дополнительных листов «за текущий период». Дополнительный лист книги покупок рекомендуется распечатать. Изменение суммы вычетов предыдущего налогового периода приводит к необходимости сдачи корректирующей декларации. При формировании корректирующей декларации необходимо обратить внимание на заполнение поля «дата подписи» — при автоматическом заполнении корректирующей декларации в нее попадут только те корректировки, которые внесены с конца корректируемого налогового периода до указанной даты подписи (даты заполнения). Если необходимость корректировки старого налогового периода обнаружена в разные дни (дополнительные листы книги оформляются от разных дат) — на каждый период корректировки рекомендуется формировать и сдавать отдельную корректирующую декларацию по НДС.

После поступления корректного счета-фактуры необходимо в указать его реквизиты в зарегистрированном в информационной базе счете-фактуре, связанным с документом поступления, при этом корректно установить дату поступления (регистрации) счета-фактуры; счет-фактуру провести. После этого вычет по данному счету-фактуре будет предложен при автоматическом заполнении документа формирования записей книги покупок (в основном отражение производится в налоговом периоде поступления счета-фактуры).»