Содержание

- Срок давности возврата переплаты по налогам

- 01. Как возникает переплата по налогам

- 02. Как вернуть переплату из бюджета

- 03. Если срок пропущен

- Вернуть излишне уплаченную сумму налога — сроки

- Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки

- Можно ли вернуть переплату по налогу

- В каком случае вернуть деньги не возможно

- Возврат или зачет – что лучше

- Как выявить переплаченные суммы налогов

- Как вернуть переплату по излишне оплаченным налогам

- Сроки возврата и зачета

- Что делать, если налог списался ошибочно

- Налоговая не хочет делать возврат – что делать

- Инструкция по возврату налоговой переплаты

- Когда возникает переплата

- По каким правилам производится зачет

- Какую сумму переплаты можно зачесть или вернуть

- В какой срок надо обратиться за переплатой

- В какую ИФНС и как подать заявление

- В какой срок ИФНС должна принять решение

- В какой срок должна быть возвращена переплата

- Не пропустите срок для возврата налоговой переплаты

- Досудебная стадия обязательна

- Что нужно указать в заявлении в суд

- Срок подачи заявления в суд: есть проблемы с подсчетом

- Ситуация 1. Подача уточненки

- Ситуация 2. Получение акта сверки или справки о состоянии расчетов с бюджетом

- Ситуация 3. Получение акта или решения по выездной проверке

- Ситуация 4. Вступление в силу решения суда

- Ситуация 5. Принятие судебного акта ВС (ВАС)

Срок давности возврата переплаты по налогам

Подать в налоговую инспекцию Заявление о возврате налоговой переплаты можно лишь в течение 3 (трех) лет с момента ее образования (ст. 78 НК РФ). Как возникает налоговая переплата, как ее вернуть, в какой срок? Расскажем по порядку про срок давности возврата переплаты по налогам.

01. Как возникает переплата по налогам

Сразу начнем со свежего примера. Бухгалтер правильной организации правильно решила сверить налоги, что делает каждый квартал. Сделала это в полной уверенности, что переплаты/недоимки нет. Запросила акт сверки расчета по налогам (хорошо). Налоговая инспекция выдала акт сверки, где появилась пени почти на 1 (один) миллион рублей (плохо). Оказалось, что в налоговой инспекции в связи с запуском нового программного обеспечения произошел сбой. Возникла техническая ошибка, которую территориальная инспекция устранить не может. С этой ситуацией мы продолжаем работать. А речь здесь идет о полезности регулярных сверок с контрагентами, в том числе налоговой инспекцией, которые позволят вовремя принять меры. Грешат техническими проблемами не только контрольные органы. По аналогии излишне уплаченный/начисленный налог/санкции могут возникнуть не только из-за технических сбоев, но и в результате недостатков в бухгалтерском учете, банальных опечаток.

Основные причины налоговой переплаты

- Бух. ошибка при расчете налога — завышена облагаемая база, неверно примененены ставки, льготы и т.п.;

- Бух. ошибка при уплате налога — технические опечатки при подготовке платежных поручений. Если в платежном поручении неверно указали — тип платежа, КБК, ОКТМО (ОКАТО), статус плательщика, то уточните платеж. В отдельной статье — Как уточнить налоговый платеж;

- Бух. ошибка при уплате налога — ошибка в сумме, перечислено больше;

- Налоговая переплата по авансовым платежам. Некоторые налоги предусматривают ежеквартальный расчет и уплату авансовых платежей. Когда в конце года происходит снижение налогооблагаемой базы, то ранее перечисленные авансовые суммы могут превысить налог, рассчитанный за период в целом;

- Уточненная декларация. Найдены ошибка или документы в прошлом периоде, подана за этот период уточненная декларация.

Обращаем внимание — делать сверку налогов с бюджетом всем нужно делать не реже 1 (одного) раза в квартал. Об этом мы подробно писали в статье — Как произвести сверку взаимных расчетов с бюджетом?

Источник: https://firmmaker.ru/stat/nalogovye/kak-proizvesti-sverku-vzaimnykh-raschetov-s-byudzheto?

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 (десяти) дней со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ). На практике мы не наблюдаем таких положительных активностей со стороны контрольных органов. Поэтому пользуемся старой поговоркой — Сам смекай, где омут, где край.

Итак, переплата обнаружена — что делаем дальше?

02. Как вернуть переплату из бюджета

Налоговую переплату можно (ст. 78 НК РФ):

- Зачесть

- Вернуть.

Мы не планируем в этой статье говорить о тонкостях зачета или возврата. Скажем лишь, что если желаете зачесть переплату в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то обращаться в ИФНС за зачетом не нужно. Он будет произведен в карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Общие правила для возврата переплаты налогов

Расскажем по шагам, что нужно сделать:

- Заказываем Акт сверки расчетов в налоговой инспекции. На ее подготовку у ИФНС есть 10 (десять) рабочих дней;

- Заполняем и подаем Заявление о возврате налоговой переплаты ( электронная форма, ЛК налогоплательщика либо лично);

- Получаем живые деньги ли зачет. Зачет — в течение 10 (десяти) дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. Возврат — в течение 1 (одного) месяца, при этом сначала будет погашена вся имеющаяся недоимка по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам.

03. Если срок пропущен

Общее правило — организация должна заявить о своем желании зачесть или вернуть переплату в течение 3 (трех) лет с момента ее появления (ст. 78 НК РФ). Моментом появления считается — день подачи первоначальной декларации или уплаты налога (пени, штрафа) или день подписания акта сверки (правда, есть разные позиции судов на этот счет).

Налоговая может списать истекшую переплату

Прошло 3 (три) года. У организации переплата. Вы с ней ничего не делаете. Что делает налоговая?

Инспекция может списать налоговую переплату, по которой истек срок исковой давности. Но это возможно только в следующих случаях (Письмо ФНС России от 01.11.2013 N НД-4-8/19645@):

- Организация подает заявление списании в ИФНС;

- Появилось и вступило в силу силу решение суда, по которому организации отказали в восстановлении срока давности;

- Организация не ведете деятельность, не сдает бухгалтерскую и налоговую отчетность. ИФНС может списать переплату, если уведомила о ее наличии, организация не подавала заявление о ее возврате (зачете), нет налоговой задолженности, на погашение которой можно направить переплату.

В остальных случаях списать переплату инспекция не вправе.

Давайте порассуждаем логически. Три года — не малый срок. Выявление переплаты по налогу сверх срока давности в организации с правильно поставленным бухгалтерским учетом — редкая ситуация. Она возможна в исключительных случаях. В таком случае для возврата суммы излишне уплаченного налога организация вправе обратиться в суд с иском о возврате. Каждую такую ситуацию нужно разбирать отдельно. Правильный бухгалтерский аутсорсинг контролирует этапы: от сбора первички до расчета налогов и подачи отчетности. Поэтому налоговые переплаты по техническим причинам исключены. Если же ошибся бухгалтер клиента до передачи бух.учета к нам на аутсорсинг, мы произведем сверку налоговых расчетов и вернем денежные средства в организацию.

Вернуть излишне уплаченную сумму налога — сроки

Выводы судов:

1. Срок, в течение которого можно вернуть переплату по налогу, определяется моментом, когда плательщик узнал об имеющейся переплате.

2. Заявитель не мог знать о переплате по налогу ранее наступления фактов хозяйственной деятельности, послуживших основанием для корректировки налогового обязательства.

3. Срок для возврата налога начал исчисляться с даты уточнения налоговых обязательств и окончания камеральной проверки, поскольку правомерность ее подачи подтверждена результатами камеральной проверки, ранее ее окончания заявитель не мог обратиться с соответствующим заявлением.

1) Обязанность правильно исчислять налоги не исключает ошибок в подобном исчислении, однако некомпетентность плательщиков и незнание законодательства не подтверждают уважительность причин пропуска срока для возврата излишне уплаченного налогоплательщиком налога.

2) В рассматриваемой ситуации суды сделали совершенно правильный вывод: заявитель смог доказать, что изменение обязательства вызвано объективными причинами, а не арифметической ошибкой, или неправильным применением норм законодательства; довод инспекции о том, что о переплате налога плательщик узнал со дня его фактического перечисления в бюджет, несостоятелен.

3) При решении вопроса о целесообразности обращения в суд, плательщику следует определить, сможет ли он доказать суду, что причины переплаты являются объективными и не были известны при подаче первичной декларации (или не наступили), поскольку согласно положениям статьи 65 АПК РФ именно заявитель обязан доказать правомерность и обоснованность своей позиции.

К числу уважительных причин можно отнести те, наступление которых не зависит от воли плательщика. Для подтверждения переплаты необходимо проведение камеральной проверки поданной уточненной декларации.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр. Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по .

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, видеоподкаст на тему «Номинальный директор как инструмент для скрытого владения бизнеса» можно посмотреть по .

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2018 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинации «Арбитражное судопроизводство». Это позволило нам войти в ТОП-50 региональных компаний по всей России в данной номинации.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Марина Сорокина

p.s. 10 наиболее интересных материалов за последнее время:

1) Погашение долгов при банкротстве – контролирующий кредитор

2) Применение налоговых вычетов по НДС – казахстанский контрагент

3) Заниженная цена сделки – оспаривание в деле о банкротстве

4) Субсидиарная ответственность директора и учредителя

5) Уход от уплаты налогов – необоснованная налоговая выгода

6) Взыскание убытков с директора – невыгодная продажа имущества

7) Преднамеренное банкротство – судебная практика

8) Расторжение договора аренды арендодателем в одностороннем порядке

9) Рейдерский захват компании — фальсификация документов

10) Невозврат валютной выручки – административная ответственность

Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки

Осуществляя свою деятельность, хозяйствующий субъект должен, при наличии базы по налогообложению, исчислять и уплачивать обязательные платежи в бюджет. Порою ситуация складывается так, что либо он сам допускает переплату по какому-либо налогу, либо ИФНС снимает налог в безакцептном порядке. При этом законодательство предусматривает возврат излишне уплаченного налога.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т.д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

бухпроффи

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года.

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

Внимание! Отказ о возврате переплаты по налогу можно получить, если у предприятия существуют недоимки перед бюджетом. Ведь в этом случае ИФНС дано право провести в безакцептном порядке зачет.

Возврат или зачет – что лучше

Помимо возврата налога, налогоплательщик имеет право попросить ИФНС произвести зачет сумм возникшей переплаты по налогу в счет имеющихся обязательств предприятия перед бюджетом.

Однако, при зачете излишнего налога действует ограничение. Его можно производить только по налогам в рамках одного бюджета (федерального, регионального или местного).

Решение о возврате или зачете принимает в большинстве случае только налогоплательщик (при отсутствии долгов по налогам). Поэтому, что лучше зачет или возврат, каждый хозяйствующий субъект решает самостоятельно, оценивая сложившуюся ситуацию в конкретных условиях, а также размер суммы излишне уплаченного налога.

Внимание! Налоговые органы предпочтение всегда отдают зачету, так как это позволит им не возвращать деньги. Поэтому процедура зачета осуществляется намного быстрее, и требует меньшего количества документов, чем возврат. Данный факт налогоплательщики также должны учитывать, принимая решения об этом.

Кроме этого имеет значение, в каком статусе возникла переплата по налогу. Ведь если была допущена излишняя уплата налоговым агентом, то учесть эти суммы ему нельзя по обязательствам, где он выступает налогоплательщиком. Здесь возможен только возврат.

Как выявить переплаченные суммы налогов

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Рассмотрим подробнее как выявить переплату налогоплательщиком.

Многие налоги требуют авансовых платежей либо за месяц, либо за квартал. Поэтому переплату по таким налогам можно выявить, после того, как будет составлен годовой отчет.

При этом многие декларации предполагают указания в самом налоговом отчете сумм авансовых платежей и суммы налога за год, а следовательно в отчете указывается сумма возникшей переплаты, если она есть.

Такая же ситуация складывается, если происходит уточнение отчета, в результате которого из-за льготы или по какой-то другой причине (неправильного указания базы налогообложения) сумма обязательства налогоплательщика перед бюджетом снижается.

Часто при перечислении налогов могут допускаться ошибки в платежных поручениях, поэтому выявить переплату по налогу, если деньги ушли не туда можно, проводя периодически сверки с бюджетом по взаиморасчетам.

Узнать об образовавшемся таком излишке можно от налоговой либо самостоятельно:

- Инспектор может позвонить либо отправить письмо. При звонке важно записать откуда звонили, по какому налогу и в какой сумме переплата. Иногда налоговая может затребовать дополнительные документы чтобы проверить — действительно ли это переплата. Отказывать в таком случае не стоит. Увы, налоговики редко сами сообщают о выявленной переплате.

- Через личный кабинет на сайте налоговой. Если у организации или ИП есть квалифицированная ЭЦП, можно бесплатно открыть личный кабинет налогоплательщика. Через него очень удобно отслеживать свои отношения с налоговой — в нем будет появляться информация не только о недоплатах, но и переплаченных суммах.

Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

Порядок действий по возврату денег

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2017 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Как зачесть излишне уплаченный налог

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т.е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

Это можно выполнить тремя способами:

- На бумаге лично или через представителя;

- Почтовым отправлением;

- Через сервисы Интернет.

Внимание! Произвести зачет можно в срок 3 лет с момента совершения переплаты.

Сроки возврата и зачета

Если фирма хочет произвести зачет лишней суммы налога в счет будущих платежей, необходимо подать в ФНС заявление. Работники налоговой должны в срок 10 дней рассмотреть документ и затем, еще в течение 5 дней сообщить налогоплательщику о решении.

Если налоговая самостоятельно принимает решение о зачете переплаты по одному налогу в счет недоплаты по другому налогу, инспектор должен сделать это в срок 10 дней с факта обнаружения переплаты. И также, в срок 5 дней орган должен сообщить о решении.

Если сумма переплаты больше, чем сумма недоплаты, то налоговая должна сделать зачет, и в течение 1 месяца вернуть остаток переплаты на расчетный счет. При нарушении этого срока налогоплательщику полагаются проценты.

Внимание! Если необходим только возврат переплаты по налогам, то нужно подать заявление по специальной форме. Орган его рассматривает в те же сроки (10 дней), после чего в течение месяца производит возврат. Если сроки нарушаются, но необходимо подавать в суд, и требовать не только возврата переплаты, но и процентов. Подать в суд можно в течение 3 лет.

Что делать, если налог списался ошибочно

Налоговая наделена правом без одобрения самого налогоплательщика снимать с него неуплаченные суммы налогов, штрафов или пени.

Иногда такие действия совершаются по ошибке — к примеру, в орган не поступило платежное поручение, или налогоплательщик сам ошибся и указал не те реквизиты, номер КБК и т. д.

Если такое событие все же произошло, то налоговая обязана выполнить возврат неправомерно удержанной суммы. Если у предприятия есть долги по каким-либо другим налогам, то из этого платежа часть может пойти на их погашение, а оставшиеся денежные средства возвращены.

Чтобы произвести возврат необходимо подать в ФНС письменное заявление в свободной форме. В нем нужно изложить обстоятельства дела, приложить подтверждающий документ (платежку с перечислением налога), указать банковские реквизиты для возврата.

бухпроффи

Важно! Заявление нужно подать в срок 1 месяц с момента неправомерного списания. Если этот период пропустить, то вернуть сумму можно будет только путем судебного разбирательства. На это отводится три года.

На обработку поданного заявления отводится 10 дней. Далее, 1 месяц органу отводится на возврат суммы на расчетный счет.

Налоговая не хочет делать возврат – что делать

Налоговый орган может затягивать обработку поданного заявления и не производить возврат. В этом случае не стоит сидеть ждать платежа, а переходить к активным действиям.

Сначала необходимо удостовериться, что в заявлении были указаны верные реквизиты для возврата денежных средств. Это можно сделать на копии документа, которая осталась у подателя.

Если налоговый инспектор отказывается принять заявление, что делать он не имеет права, отправить его можно через почту заказным письмом с уведомлением, либо через интернет. В последнем случае необходимо иметь квалифицированную ЭЦП.

При разговоре с работником ФНС необходимо ссылаться на тот факт, что НК устанавливает срок возврата налога в течение месяца с момента получения заявления. Ни о какой проверке в нем речи не идет.

Если по истечении времени, отведенного законом на обработку заявления и возврат излишне уплаченного налога, налоговая никаких действий не предпринимает, необходимо начинать писать жалобы. Делать это нужно только в письменной форме с отправкой почтой с уведомлением. По закону орган обязан ответить на запрос также в письменной форме.

Звонить и в устной форме пытаться решить вопрос не стоит. Такие обращения нигде не фиксируются, наобещать по телефону можно что угодно, но при судебном разбирательстве это нельзя будет подключить к делу.

Внимание! Если все сроки вышли, а возврата так и нет, необходимо оформлять исковое заявление и обращаться в суд. В нем нужно требовать возврата не только излишне перечисленного налога, но также и процентов за несвоевременную уплату.

Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика. Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов.

Инструкция по возврату налоговой переплаты

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 мая 2014 г.

Содержание журнала № 11 за 2014 г.Н.А. Мацепуро, юрист

Порядок зачета и возврата переплаченных налоговых платежей

Переплата по налоговым платежам возникает практически у всех организаций и предпринимателей. Кто-то, например, просто ошибся в платежке. Кто-то подал уточненную декларацию с уменьшенной суммой налога к уплате. А у кого-то уплаченные в течение года авансовые платежи превысили сумму налога по итогам года. Переплату во всех этих случаях можно вернуть или зачесть в счет других налоговых платежейподп. 5 п. 1, п. 3 ст. 21, п. 1 ст. 78 НК РФ. О том, как это сделать, и пойдет речь. А вот о зачете и возврате налоговых платежей, излишне взысканных с вас налоговым органом, и налогов, уплаченных в качестве налогового агента, мы расскажем в ближайших номерах.

Когда возникает переплата

Налоговая переплата может возникнуть в результате излишней уплаты вами любых налоговых платежей: налогов, сборов, авансовых платежей, пеней, налоговых штрафовпп. 1, 14 ст. 78 НК РФ. Рассмотрим несколько примеров таких ситуаций:

- при уплате налога вы ошиблись в сумме и перечислили в бюджет больше, чем было нужно.

Имейте в виду, что если в платежке был неверно указан тип платежа, КБК, ОКТМО (ОКАТО) или статус плательщика, то такой платеж можно просто уточнить. Нужно подать в ИФНС соответствующее заявление. И тогда инспекция поправит данные в карточке лицевого счета и пеней не будетп. 7 ст. 45 НК РФ;

- уплаченные вами в течение года авансовые платежи превысили сумму налога, рассчитанную по итогам года (например, по налогу на прибыль, по налогу при УСНО);

- вы нашли ошибку в прошлом периоде (например, забыли применить льготу) и подали за этот период уточненную декларациюп. 1 ст. 81 НК РФ;

- вы представили в ИФНС декларацию по НДС с заявленной в ней суммой налога к возмещению. Если при этом вы затянули с подачей заявления на возврат или зачет (то есть подали его, когда ИФНС уже вынесла решение о возмещении налога), то возврат и зачет НДС производятся в нижеописанном порядке п. 14 ст. 78, пп. 6, 11.1 ст. 176 НК РФ.

Если же заявление о зачете (возврате) НДС подано до принятия инспекцией решения о возмещении налога, то зачет (возврат) НДС производится по специальным правилам (в частности, в более короткие сроки)пп. 7—11 ст. 176 НК РФ.

Если вы хотите, чтобы переплата по налогу была зачтена в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и ОКТМО), то тогда обращаться в ИФНС за зачетом не нужно. Такой зачет будет произведен в вашей карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Поэтому при излишней уплате налога обращаться за его зачетом или возвратом есть смысл, только если сумма переплаты значительна или вы уже перестали быть плательщиком этого налога.

По каким правилам производится зачет

Основных правил, по которым переплата зачитывается в счет уплаты предстоящих платежей по налогам или недоимки, всего два.

ПРАВИЛО 1. Переплата, образовавшаяся у организации или предпринимателя как у налогоплательщика, может быть зачтена лишь в счет платежа, который уплачивается ими также в статусе налогоплательщикап. 1.2 Методических рекомендаций, утв. Приказом ФНС от 25.12.2008 № ММ-3-1/683@ (далее — Методические рекомендации). А потому налогоплательщик не может зачесть переплату в счет уплаты налога, который он должен перечислить как налоговый агент, и наоборотПисьма Минфина от 23.11.2010 № 03-02-07/1-543, от 19.02.2010 № 03-02-07/1-69.

ПРАВИЛО 2. Переплата по федеральным налогам (а к ним относятся и спецрежимныеп. 7 ст. 12, ст. 18 НК РФ) и пеням по ним зачитывается в счет федеральных налогов и пеней, по региональным — в счет региональных, а по местным — в счет местныхп. 1 ст. 78 НК РФ. При этом не имеет значения то, что налоги зачислялись в бюджеты разного уровня (так, налог на прибыль частично платится в федеральный бюджет, а частично — в бюджет субъекта РФ).

Для наглядности покажем в таблице, как может зачитываться переплата по налогам (сборам) и пеням по ним.

| Налоги (сборы) и пени, по которым имеется переплата | Налоги (сборы) и пени, в счет которых можно зачесть переплату |

Федеральные налоги (сборы):

|

В счетпп. 1, 14 ст. 78, пп. 6, 11.1 ст. 176 НК РФ:

|

| Пени по федеральным налогам | |

Региональные налоги:

|

В счетпп. 1, 14 ст. 78 НК РФ:

|

| Пени по региональным налогам | |

| Местный налог — земельный налог, включая авансовые платежи | В счетпп. 1, 14 ст. 78 НК РФ:

|

| Пени по земельному налогу |

Сумма переплаченной госпошлины может быть зачтена только в счет госпошлины за совершение аналогичного действияп. 14 ст. 78, п. 6 ст. 333.40 НК РФ; п. 19 Информационного письма Президиума ВАС от 25.05.2005 № 91; Постановление ФАС ВВО от 15.02.2013 № А43-20114/2012.

Что касается переплаты по налоговым штрафам, то из НК РФ следует: она может в общем порядке направляться на уплату предстоящих платежей по налогам либо на погашение любой налоговой задолженностипп. 1, 14 ст. 78 НК РФ. При этом вид налога (сбора), пени, штрафа, в уплату которых может зачитываться переплата по штрафам, не конкретизируется. Значит, зачет возможен в счет любых налоговых платежей.

Однако на местах с таким зачетом часто возникают проблемы.

Напомним, что размеры налоговых штрафов, в зависимости от вида нарушения, установлены:

И переплату по последним штрафам налоговики часто соглашаются зачесть, только если соблюдается принцип соответствия видов налоговп. 1.2 Методических рекомендаций. То есть если штраф, к примеру, был наложен за непредставление «прибыльной» декларации, то переплата по такому штрафу зачитывается лишь в счет уплаты федеральных налогов (пеней по ним). И наоборот: переплата по федеральным налогам (пеням по ним) зачитывается лишь в счет уплаты штрафов по федеральным налогам.

В связи с неоднозначным решением этого вопроса на практике мы поинтересовались мнением специалистов ФНС о том, как все-таки должны производиться зачеты по штрафам.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса

“Некоторые штрафы также относятся к видам налогов. Так, штраф за неуплату налогов, предусмотренный ст. 122 НК РФ, относится к федеральному, региональному или местному виду в зависимости от того, за неуплату какого вида налога он наложен. Это определяется бюджетным законодательством. Тут действует общее правило: федеральные налоги зачитываются в счет федеральных и т. д. Вместе с тем существуют штрафы (их большинство), не относящиеся к определенному виду налога (это, например, все штрафы, предусмотренные гл. 18 НК РФ, ст. 126 НК РФ и др.). По моему мнению, зачет этих штрафов в корреспонденции с видами налоговых платежей, относящихся к федеральному, региональному или местному виду, невозможен”.

СОВЕТ

Чтобы не столкнуться с отказом в зачете переплаты по штрафу, назначенному исходя из сумм неуплаченного налога, сразу просите о ее возврате либо о ее зачете в счет уплаты налогов и пени того же вида, что и налог, исходя из которого был исчислен штраф.

Какую сумму переплаты можно зачесть или вернуть

Можно зачесть или вернуть лишь ту переплату, которая числится в налоговом органе в вашей карточке лицевого счета. То есть разницу между суммой поступлений по конкретному налогу (сбору, пени, штрафу), в том числе в результате зачета, и суммой начислений по этому же налогу (сбору, пени, штрафу), отраженных на основании вашей отчетности, решений по результатам налоговой проверки и прочих документов.

При этом всем известно, что данные налоговиков и плательщиков часто не совпадают. Поэтому, перед тем как подать в налоговую инспекцию заявление на возврат либо зачет налога, лучше сначала провести с ней совместную сверку расчетов с бюджетом или хотя бы запросить справку о состоянии таких расчетовподп. 5.1 п. 1, п. 2 ст. 21, подп. 10, 11 п. 1 ст. 32, п. 3 ст. 78 НК РФ. Если вы не сделаете этого и подадите в налоговую инспекцию заявление на бо´льшую сумму, чем числится по данным налоговиков, ИФНС все равно предложит вам произвести совместную сверку. И скорее всего, вернет вам заявление с тем, чтобы вы представили после сверки новоепп. 3.2.2, 3.3.4, 3.4.6 Методических рекомендаций. Правда, вы этого делать не обязаны, достаточно и уже поданного заявленияп. 4 ст. 78 НК РФ; Письмо Минфина от 20.09.2012 № 03-02-07/1-226.

Акт сверки готовится 10—15 рабочих дней со дня получения ИФНС вашего заявления, а справка о состоянии расчетов — до 5 рабочих дней (правда, за нарушение этих сроков ИФНС ничего не грозит)п. 6 ст. 6.1, подп. 10, 11 п. 1 ст. 32 НК РФ; пп. 3.1.2, 3.4.3, 3.4.4 Регламента, утв. Приказом ФНС от 09.09.2005 № САЭ-3-01/444@. В этих документах будут указаны суммы переплаты при их наличии. Их-то и можно будет вернуть или зачесть в счет иных налоговых платежей.

В отличие от справки о состоянии расчетов акт сверки — двусторонний документ. Если вы подтвердите свою правоту при наличии расхождений по суммам, то налоговики скорректируют данные.

Но если у вас есть задолженность по налогу (сбору, пеням, штрафу) того же вида, по которому есть переплата (см. выше правило 2), то переплата в первую очередь направляется на погашение этой задолженностипп. 5, 6 ст. 78 НК РФ. Налоговый орган производит такой зачет самостоятельно с извещением организации или предпринимателя о принятом решении в течение 5 рабочих дней со дня его принятияп. 6 ст. 6.1, п. 9 ст. 78 НК РФ. Но плательщикам не запрещено и со своей стороны просить о таком зачетеп. 5 ст. 78 НК РФ.

Причем если у вас есть такая недоимка, то не стоит дожидаться, когда ИФНС произведет «принудительный» зачет. Поскольку она может с этим затянуть, а в это время на сумму недоимки будут начисляться пенип. 1 ст. 75 НК РФ. Ведь обязанность по уплате налога считается исполненной с момента уплаты этого налога либо с момента принятия налоговым органом решения о зачетеп. 3 ст. 45 НК РФ.

То есть при наличии одновременно недоимки по одному налогу и переплаты по другому пени на недоимку все равно начисляются. В случае когда недоимка и переплата образовались по разным налогам одного вида и недоимка погашается зачетом, начислять пени налоговики прекращают со дня вынесения решения о зачетеПисьмо Минфина от 25.07.2011 № 03-02-07/1-260. Но есть суды, которые с этим не соглашаются и считают, что из-за наличия переплаты пени в данной ситуации начисляться не должныПостановления ФАС ЦО от 09.06.2011 № А09-14978/2008; ФАС СЗО от 16.05.2011 № А42-4246/2010. Поэтому такие пени можно попробовать оспорить.

В какой срок надо обратиться за переплатой

Подать заявление в ИФНС на возврат или зачет переплаты можнопп. 7, 14 ст. 78 НК РФ:

- <если>переплата образовалась из-за ошибки в сумме в платежке либо в результате подачи уточненки в связи с внесением изменений в прошлые периоды — в течение 3 лет со дня уплаты налога в излишней сумме;

- <если>вы хотите зачесть или вернуть авансовые платежи, превысившие сумму налога за год, — в течение 3 лет со дня подачи декларации за год (но не позднее последнего дня срока, в течение которого она должна была быть представлена)Письма ФНС от 21.02.2012 № СА-4-7/2807; Минфина от 15.06.2012 № 03-03-06/1/309; Постановление Президиума ВАС от 28.06.2011 № 17750/10;

- <если>вы хотите зачесть или вернуть НДС, заявленный в декларации к возмещению, — в течение 3 лет со дня подачи этой декларациип. 1 ст. 176 НК РФ.

В какую ИФНС и как подать заявление

За возвратом или зачетом налоговой переплаты нужно обращаться в ИФНС по месту своего учетап. 2 ст. 78 НК РФ.

По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата. И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделенияПисьмо ФНС от 19.11.2010 № ЯК-37-8/15939; Постановление ФАС МО от 14.10.2011 № А40-99747/10-4-476.

Так ли это, мы уточнили у специалиста налоговой службы.

“Если переплачен налог по месту нахождения обособленного подразделения, то организация имеет право выбора, куда ей обратиться за возвратом (зачетом) суммы излишне уплаченного налога: или в ИФНС по месту нахождения организации, или в ИФНС по месту нахождения подразделения”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

Если вы стоите на учете в нескольких инспекциях, то за зачетом или возвратом переплаты лучше обращаться в ту ИФНС, по месту которой был излишне уплачен налог. А если переплату самостоятельно выявила одна из инспекций, прислав вам извещение, то этой ИФНС и нужно адресовать ваше заявление о зачете (возврате)Письмо Минфина от 12.07.2010 № 03-02-07/1-315.

Форма заявления на возврат или зачет налоговой переплаты произвольная. Его можно подать или на бумаге, или в электронном виде с усиленной квалифицированной подписьюпп. 4, 6 ст. 78 НК РФ. К заявлению нужно приложить документы, подтверждающие переплату. Это копии платежек и деклараций.

В какой срок ИФНС должна принять решение

Она обязана это сделатьп. 6 ст. 6.1, пп. 4, 8 ст. 78 НК РФ:

- <если>по предложению налогового органа проводилась сверка расчетов с бюджетом — в течение 10 рабочих дней со дня подписания акта сверки;

- <если>сверка не проводилась — в течение 10 рабочих дней со дня получения вашего заявления (например, когда вы его подали на основании полученного от ИФНС извещения о наличии переплаты);

- <если>вы подали заявление на основании декларации (одновременно с ней или до окончания ее проверки) — в течение 10 рабочих дней со дня окончания камеральной проверки декларации или истечения 3-месячного срока, отведенного на такую проверкуп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 03.07.2013 № 03-02-08/25502. Правда, Президиум ВАС указывал, что сроки возврата (зачета) предусмотрены в ст. 78 НК РФ лишь для тех случаев, когда на момент получения заявления от плательщика размер переплаты уже установлен налоговым органомп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98. Из этого можно сделать вывод, что когда заявление подается на основании декларации, то 10-дневный срок на принятие решения о зачете или возврате вообще не применяется. Ведь факт переплаты нужно еще проверить.

Поэтому мы уточнили у специалистов ФНС, в какой срок по окончании камеральной проверки (либо 3-месячного срока, установленного для ее проведения) ИФНС должна принять решение о зачете — сразу же (то есть не позднее чем на следующий день) или же в течение 10 рабочих дней.

“В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания 3-месячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ранее”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

Если вы хотите зачесть налоговую переплату в счет предстоящих платежей по другому налогу того же вида, то заявление о зачете нужно подавать как минимум за 10 рабочих дней до крайнего срока уплаты этого другого налога, а лучше — еще более заблаговременно. Ведь если ИФНС примет решение о зачете позже срока уплаты налога, то со дня, следующего за днем уплаты этого другого налога, до даты решения о зачете будут начислены пениПисьма Минфина от 02.08.2011 № 03-02-07/1-273, от 25.07.2011 № 03-02-07/1-260, от 12.02.2010 № 03-02-07/1-62.

Зачет считается состоявшимся на дату принятия инспекцией решения о зачетеподп. 4 п. 3 ст. 45 НК РФ.

В какой срок должна быть возвращена переплата

На все про все налоговой инспекции и УФК отводится 1 месяцпп. 6, 8 ст. 78 НК РФ. Поэтому деньги должны поступить на ваш счетп. 36 Постановления Пленума ВАС от 30.07.2013 № 57:

- <если>вы просили вернуть переплату из-за ошибки в платежке — в течение месяца со дня получения ИФНС вашего заявленияп. 6 ст. 78 НК РФ;

- <если>заявление вы подавали на основании декларации (одновременно с ней или до окончания ее проверки) — в течение месяца со дня окончания камеральной проверки декларации либо истечения 3-месячного срока, отведенного на такую проверкуп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 03.07.2013 № 03-02-08/25502.

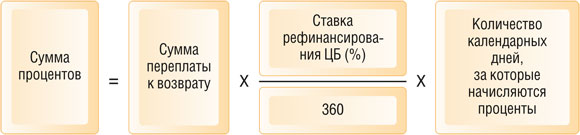

Если эти сроки нарушены, то вам должна быть выплачена компенсация в виде процентов. Они рассчитываются за каждый календарный день просрочки начиная со дня, следующего за последним днем месячного срока, отведенного на возврат переплаты, по день, предшествующий дню поступления денег на ваш счетпп. 10, 12 ст. 78 НК РФ; Письмо Минфина от 14.01.2013 № 03-02-07/1-7; Постановление Президиума ВАС от 29.11.2005 № 7528/05.

Если при возврате вам переплаты проценты не были перечислены или были перечислены в меньшей сумме, то ИФНС должна самостоятельно их доначислить и поручить УФК сделать еще один платежп. 6 ст. 6.1, п. 12 ст. 78 НК РФ.

А вот за несвоевременный зачет проценты не полагаютсяп. 2 ст. 78 НК РФ.

***

Если ИФНС откажет вам в возврате (зачете) переплаты или проигнорирует ваше заявление, то вы можете подать жалобу в УФНСп. 2 ст. 138 НК РФ. А если и это не поможет, то тогда уже можно идти в суд. На это отводится 3 года со дня, когда вы узнали или должны были узнать о переплатеп. 7 ст. 78 НК РФ; ст. 196 ГК РФ; Письма Минфина от 17.03.2011 № 03-02-08/27, от 31.01.2008 № 03-02-07/1-37; Определение КС от 21.06.2001 № 173-О; Постановления Президиума ВАС от 25.02.2009 № 12882/08, от 08.11.2006 № 6219/06.

Имейте в виду, что если вы пропустили 3-годичный срок для обращения в ИФНС или в суд за возвратом (зачетом) суммы переплаты, то при большом желании вы можете включить ее в расходы как безнадежный долгподп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ; Постановления ФАС МО от 28.11.2013 № Ф05-13700/2013; ФАС ВСО от 13.06.2012 № А78-5404/2011. Это нужно сделать в периоде, когда вам стало известно о ее «безнадежности», то есть на момент проведения инвентаризации, а если она не проводилась — на момент получения «отказного» решения ИФНС или суда. Но будьте готовы к спорам с налоговиками, поскольку при проверке они наверняка исключат суммы такой переплаты из расходовПисьмо Минфина от 08.08.2011 № 03-03-06/1/457.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Зачет / возврат налогов»:

Не пропустите срок для возврата налоговой переплаты

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 сентября 2018 г.

Содержание журнала № 19 за 2018 г. АКТУАЛЬНО

А.В. Кононенко,

А.В. Кононенко,

юрист Причины, по которым возникает переплата по налогу (сбору), разнообразны. Это и счетные ошибки, и ошибки в платежках, и неприменение льготы, и, наконец, неправильная трактовка закона. И потому для разных случаев даты, когда налогоплательщик узнал или должен был узнать о факте переплаты, будут различаться. А от этой даты отсчитывается срок на обращение в суд для ее возврата.

Упомянутые в статье судебные решения можно найти:

раздел «Судебная практика» системы КонсультантПлюс

Досудебная стадия обязательна

Сразу скажем, что подать иск в суд о возврате излишне уплаченных налогов вы можете только после того, как инспекция откажет вам в удовлетворении заявления о возврате переплаты или не примет по нему решение в положенный срокп. 33 Постановления Пленума ВАС от 30.07.2013 № 57. Если подать заявление в суд, минуя обращение в налоговый орган, суд вернет иск или оставит его без рассмотренияп. 7 ч. 1 ст. 126, ч. 1 ст. 128, п. 5 ч. 1 ст. 129, п. 2 ч. 1 ст. 148, ч. 1 ст. 197 АПК РФ. Поэтому нелишним будет вспомнить процедуру возврата переплаты через ИФНС.

Внимание

Если переплата возникла из-за того, что авансовые платежи превысили налог к уплате за год, 3 года нужно отсчитывать со дня подачи годовой декларации, но не позднее установленного срока ее представленияп. 7 ст. 78 НК РФ; Определение ВС от 03.09.2015 № 306-КГ15-6527; Постановление Президиума ВАС от 28.06.2011 № 17750/10.

Шаг 1. Подайте в ИФНС заявление по установленной формеприложение № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Это нужно сделать в течение 3 лет со дня излишней уплаты налогапп. 7, 14 ст. 78 НК РФ.

Шаг 2. Дождитесь от ИФНС решенияп. 8 ст. 78 НК РФ:

•или о возврате переплаты;

•или об отказе в возврате переплаты.

ИФНС должна принять такое решение в течение 10 рабочих дней с даты получения заявления. Если налоговая предложит вам провести совместную сверку расчетов, то срок на принятие решения нужно отсчитывать с даты подписания акта совместной сверкип. 8 ст. 78 НК РФ.

О принятом решении налоговая инспекция должна вам письменно сообщить в течение 5 рабочих дней с даты его вынесенияп. 6 ст. 6.1, п. 9 ст. 78 НК РФ.

Срок возврата переплаты по налогу — месяц со дня получения вашего заявления, даже если проводилась сверкап. 6 ст. 78 НК РФ.

Если у вас, помимо переплаты, есть задолженность по платежам в бюджет, то ИФНС сначала погасит ее за счет излишне уплаченной суммы. Остаток переплаты будет вам возвращенп. 6 ст. 78 НК РФ.

Внимание

Если переплата возникла из-за ошибки в декларации и вы вместе с заявлением сдали уточненку, у инспекции на возврат денег есть 4 месяца, из них 3 — на камеральную проверку уточненкип. 6 ст. 78 НК РФ; Письмо Минфина от 21.02.2017 № 03-04-05/9949; Информационное письмо Президиума ВАС от 22.12.2005 № 98 (п. 11).

Допустим, что ИФНС отказала вам в возврате переплаты.

Что нужно указать в заявлении в суд

В заявлении в суд нужно четко изложить свои требования и привести основания для них. В частности, необходимо:

•указать, за какой период и на каком основании уплачен налог в завышенном размере и в какой сумме он должен был быть уплачен. В подтверждение нужно привести данные налоговых деклараций (в том числе уточненных);

•подтвердить факт перечисления налога в бюджет платежными документами;

•отразить обстоятельства, которые определяют момент начала течения трехлетнего срока исковой давности для обращения в суд.

Срок подачи заявления в суд: есть проблемы с подсчетом

При возврате переплаты через суд срок подачи заявления составляет 3 года со дня, когда лицо узнало или должно было узнать о нарушении своих правОпределение КС от 21.06.2001 № 173-О.

Но на практике не так-то просто определить, когда начинает течь этот срок. Одной из немногих ситуаций, когда суды солидарны в оценке начала течения трехлетнего срока, — превышение суммы налога над суммой авансовых платежей. Моментом возникновения переплаты в этом случае является дата подачи декларации по итогам годаПостановления АС ВСО от 06.12.2016 № Ф02-6586/2016; АС СКО от 10.03.2017 № Ф08-961/2017. А вот в нижеописанных ситуациях возникают вопросы.

Ситуация 1. Подача уточненки

В этой ситуации непонятно, от какой даты считать трехлетний срок: от даты уплаты налога или от даты подачи уточненки.

Так, некоторые суды считают, что срок надо отсчитывать с даты подачи уточненки. К такому выводу пришел, например, Арбитражный суд Московского округа, рассмотрев следующее делоПостановление АС МО от 26.06.2017 № Ф05-8400/2017.

Неверное отнесение земельных участков к объектам обложения земельным налогом также может стать причиной переплаты по нему

Организация не включила в налоговую базу по земельному налогу несколько участков. По итогам налоговых проверок ИФНС доначислила по ним налоги, пени и штрафы. Компания оспорила решения налоговой инспекции, но, чтобы избежать еще больших пеней, уплатила недоимку. Впоследствии по итогам ряда судебных разбирательств участки были признаны не относящимися к объектам налогообложения земельным налогом. В связи с этим организация подала в ИФНС уточненную декларацию с уменьшенной суммой земельного налога и заявление о возврате переплаты. Но поскольку камеральная проверка этой уточненки завершилась уже за пределами трехлетнего срока с момента подачи первичной декларации, инспекция отказала в возврате излишне уплаченного налога.

Организация обратилась в суд, и он пришел к выводу, что 3 года для обращения в суд нужно считать именно с даты подачи уточненки. Ведь организация перечислила недоимку с целью избежать неблагоприятных для себя последствий. И до того момента, пока не состоялись суды по статусу земельных участков, о переплате знать не могла.

Другие же суды руководствуются позицией Президиума ВАС: моментом, когда налогоплательщик узнал о факте излишней уплаты налога, не может считаться момент совершения им действий по корректировке своего налогового обязательства и, следовательно, день представления уточненной налоговой декларацииПостановление Президиума ВАС от 25.02.2009 № 12882/08.

Например, АС Западно-Сибирского округа прямо указал, что, поскольку налогоплательщик самостоятельно исчисляет сумму налога, он должен знать об излишне уплаченной сумме в момент подачи первичной декларации. По этой причине суд отказал организации во взыскании излишне уплаченного налога в связи с пропуском срока. Ведь о переплате она должна была узнать до даты подачи уточненки, а с тех пор прошло более 3 летПостановление АС ЗСО от 29.12.2017 № Ф04-5678/2017.

АС Поволжского округа пришел к похожим выводам. Ошибочное перечисление налогов и пеней в сумме, превышающей налоговое обязательство, не свидетельствует о наличии права требовать возврата суммы налогов и пеней за пределами срока давности. Ведь о факте наличия переплаты налогоплательщику должно было быть известно в момент уплаты спорной суммыПостановление АС ПО от 12.09.2017 № Ф06-23054/2017.

Ситуация 2. Получение акта сверки или справки о состоянии расчетов с бюджетом

Если ИФНС обнаружит переплату, она должна сообщить об этом налогоплательщику в течение 10 рабочих днейп. 3 ст. 78 НК РФ. Для этого она должна направить акт сверки или справку расчетов с бюджетом. Акт сверки может составляться и по инициативе налогоплательщикап. 7 ст. 45 НК РФ. И многие организации исчисляют трехлетний срок именно с даты получения этих документов.

Внимание

Вручение акта сверки или справки о расчетах с бюджетом, где значится переплата, нельзя считать признанием долга со стороны ИФНС, после которого срок давности обращения в суд за возвратом переплаты прерывается и начинает течь зановоПостановление АС СКО от 05.09.2017 № Ф08-6365/2017.

Иногда суды соглашаются с таким порядком исчисления срока на возврат налогаПостановление АС ДВО от 05.12.2017 № Ф03-4545/2017. Ведь именно налоговый орган ведет лицевой счет налогоплательщика. И он обязан выявлять переплаты по налогам и сообщать об их наличии налогоплательщику. Кроме того, ИФНС вправе самостоятельно проводить зачеты, о которых организация может ничего не знать. И о точной сумме переплаты она узнает только из извещения о ее наличииПостановление АС УО от 14.03.2017 № Ф09-406/17.

Но большинство судов с таким подходом не согласны. По их мнению, организация должна сама рассчитывать налоги и заявлять о переплате. А акты сверки и справки расчетов с бюджетом не являются единственными документами, свидетельствующими о возникновении у налогоплательщика переплаты, поскольку лишь отображают состояние его расчетов с бюджетомПостановления АС ЗСО от 07.09.2016 № Ф04-3529/2016; АС ПО от 18.08.2017 № Ф06-23272/2017.

И на позицию АС Ханты-Мансийского автономного округа по одному из таких дел не повлиял даже тот факт, что компания до получения извещения от ИФНС не могла знать о наличии переплаты из-за того, что ее счета были заблокированы, а вся бухгалтерская документация, включая электронный носитель с бухгалтерской программой, изъята в связи с расследованием несчастного случая и возбуждением уголовного дела. По мнению суда, отсутствие должного контроля за исчислением и уплатой налогов нельзя расценивать как законное основание для восстановления пропущенного срока давности с целью возврата переплатыРешение АС ХМАО от 01.06.2018 № А75-4855/2017 (Внимание! PDF-формат).

Ситуация 3. Получение акта или решения по выездной проверке

Если организация по результатам выездной проверки узнает, что она не должна была платить налог или должна была его платить в меньшем размере, то именно с этой даты должен исчисляться срок на обращение в суд за возвратом переплаты. К такому выводу еще в 2010 г. пришел Президиум ВАСПостановление Президиума ВАС от 21.12.2010 № 3972/10.

Вроде бы простое правило: чтобы вернуть переплату, заявление нужно подать в течение 3 лет. Но вот вопрос: с какого момента начинается отсчет?

Но иногда налоговые органы считают, что налогоплательщик узнал о переплате раньше. В частности, АС Восточно-Сибирского округа рассмотрел такое дело. Налоговая инспекция пришла к выводу, что предприниматель необоснованно применял ЕНВД, так как в ходе проверки взаимозависимых с ним организаций выяснилось, что общая площадь супермаркета была разделена между ними. То есть супермаркет представлял собой единый объект торговли, а не три магазина. И когда предприниматель обратился в налоговую инспекцию за возвратом излишне уплаченного ЕНВД, в этом ему было отказано в связи с пропуском срока подачи заявления.

По мнению налогового органа, этот срок нужно было исчислять с момента получения решения по выездной проверке одной из взаимозависимых с ИП организаций. По его логике, раз налогоплательщики взаимозависимы, они должны делиться информацией друг с другом. Предприниматель обратился в суд, но суды первой и апелляционной инстанций также посчитали, что срок на подачу в суд заявления о возврате переплаты пропущен.

Однако АС Восточно-Сибирского округа решения нижестоящих судов отменил. И указал, что для исчисления предпринимателем срока на обращение в суд решение ИФНС в отношении взаимозависимой с ним организации никакого значения не имеет. Для ИП трехлетний срок начал течь, когда он получил свое решение по выездной проверке. А значит, срок на обращение в суд пропущен не былПостановление АС ВСО от 21.03.2017 № А58-3566/2016.

В другом деле, рассмотренном АС Восточно-Сибирского округа, ИП настаивал на том, что трехлетний срок нужно исчислять с даты рассмотрения судом дела об оспаривании решения ИФНС по выездной проверке. В этом решении налоговая инспекция утверждала, что налогоплательщик платил ЕНВД незаконно. По мнению налогоплательщика, он не мог быть уверен в переплате до тех пор, пока суд не рассмотрит дело. Однако АС Восточно-Сибирского округа указал, что срок на обращение в суд за возвратом переплаты начал течь с даты вынесения налоговым органом решения по выездной проверке. А поскольку с того момента 3 года истекли, суд отказал налогоплательщику в удовлетворении требованийПостановление АС ВСО от 28.09.2017 № Ф02-4184/2017.

В то же время, если налогоплательщик явно знал о том, что он не должен уплачивать налог (например, при превышении лимита доходов по УСН), суд может признать, что срок на возврат этого налога исчисляется не с даты акта выездной проверки, а с момента уплаты налогаПостановление АС ВВО от 10.06.2016 № Ф01-1970/2016.

Ситуация 4. Вступление в силу решения суда

Если суд, рассмотрев дело, приходит к выводу, что налогоплательщик не должен был платить налог, можно ли утверждать, что именно в этот момент начинает течь трехлетний срок для обращения за возвратом переплаты? У судов опять же нет единой точки зрения.

Организация в суде смогла доказать, что должна была считать ЕНВД с показателя «торговое место», а не с площади торгового зала, и после этого обратилась в ИФНС с заявлением о возврате налога. Однако налоговая инспекция отказала ей, ссылаясь на то, что в карточке расчетов с бюджетом переплата не значится. УФНС с нижестоящим налоговым органом согласилось. Тогда организация обратилась в суд. Но суд также отказал организации в удовлетворении ее требования, поскольку с момента вынесения судом решения по порядку исчисления ЕНВД прошло более 3 лет. А именно дата вынесения этого решения являлась моментом, когда организация узнала о переплатеПостановление АС ДВО от 23.03.2016 № Ф03-875/2016.

А АС Московского округа пришел к выводу, что дата решения суда, которое изменило налоговые обязательства организации и после принятия которого у нее возникла переплата, значения не имеет. По его мнению, налогоплательщик имел возможность для правильного расчета налога независимо от результатов рассмотрения спора. Ведь на момент его исчисления действовали нормы НК, которые применил суд и должна была применить организация. И каких-либо обстоятельств, препятствовавших налогоплательщику исчислить налог правильно, не существовалоПостановление АС МО от 14.06.2016 № Ф05-7451/2016.

Ситуация 5. Принятие судебного акта ВС (ВАС)

Зачастую организация узнает о том, что переплатила налог, только после рассмотрения Верховным судом (а ранее — Высшим арбитражным судом) аналогичного дела. Суды по-разному смотрят на то, можно ли считать день принятия решения высшей судебной инстанцией моментом, когда организация узнала о переплате.

Так, АС Московского округа согласился, что срок на обращение в суд с требованием о возврате переплаты нужно отсчитывать с даты принятия решения ВАС по похожей ситуацииПостановление АC МО от 14.03.2017 № Ф05-22025/2016.

А АС Волго-Вятского округа пришел к противоположному выводу. Организация настаивала на том, что узнала о переплате только в момент принятия Верховным судом Определения, которым тот признал субсидии, полученные за участие в программе утилизации автомобилей, не подлежащими обложению НДСОпределение ВС от 06.10.2014 № 310-КГ14-1440. Как указал АС Волго-Вятского округа, нормы, которые по-новому интерпретировал ВС, с момента уплаты налога не изменились. И на дату представления деклараций организация не имела препятствий для правильного исчисления налога и его уплаты в должном размере. А значит, трехлетний срок на обращение в суд нужно считать с этого моментаПостановление АС ВВО от 08.02.2017 № Ф01-6252/2016.

* * *

Очевидно, что проблем с пропуском срока на обращение в суд за возвратом переплаты не будет только в том случае, если отсчет вы будете вести с даты подачи первичной декларации. В остальных ситуациях суд может прийти к выводу, что с подачей иска вы опоздали. И вернуть переплату вам уже не удастся.