Содержание

- Внутренний аудит — гарантия улучшения деятельности предприятия

- Задачи внутреннего аудита на предприятии

- Необходимость внедрения внутреннего аудита

- Чек лист для внутреннего аудита

- Внутренний аудит СМК

- Приказ о проведении внутреннего аудита

- Как стать специалистом в области внутреннего аудита

- Дипломы и сертификаты по внутреннему аудиту

- Внутренний аудит

- Что такое внутренний аудит

- Цели и задачи внутреннего аудита

- Принципы аудиторской деятельности

- Организация внутреннего аудита на предприятии

- Функции отдела аудита

- Этапы внутреннего аудита

- Проведение внутреннего аудита на предприятии

- Периодичность внутреннего аудита

- Бухучет инфо

- Учетная политика

- Бухгалтерская отчетность

- Акты сверок по контрагентам

- Инвентаризация

- Резервы

- Первичные документы

- Совет 1: Как провести аудит предприятия

- Совет 2: Как проводить аудит

- Совет 3: Как проводить внутренний аудит

- Совет 4: Как провести финансовую оценку фирмы

- Виды внутреннего аудита

- Другие виды аудита

- Внутренний аудит бухгалтерского учета

- Теоретические основы внутреннего контроля

- Внутренний аудит на предприятии

Внутренний аудит — гарантия улучшения деятельности предприятия

Сегодня понятие «внутренний аудит» получило большое распространение в бизнесе. Многие крупные предприятия и компании предпочитают создавать собственные службы и отделы внутреннего аудита, обучая своих сотрудников. К тому же и на рынке труда постоянно растет спрос на специалистов, которые обладают соответствующими знаниями и имеют международный диплом.

Сегодня понятие «внутренний аудит» получило большое распространение в бизнесе. Многие крупные предприятия и компании предпочитают создавать собственные службы и отделы внутреннего аудита, обучая своих сотрудников. К тому же и на рынке труда постоянно растет спрос на специалистов, которые обладают соответствующими знаниями и имеют международный диплом.

Задачи внутреннего аудита на предприятии

Внутренний аудит на предприятии представляет собой деятельность, которая направлена на предоставление объективных и независимых консультаций и гарантий для улучшения деятельности предприятия. Цель внутреннего аудита — оценивать риски, находить способы их уменьшения, а также увеличивать рентабельность бизнес-процессов.

Консультации аудиторов включают в себя оценку, анализ и отчет по поводу продуктивности и надежности процессов. Адресованы они непосредственно администрации организации.

Главные задачи внутреннего аудита на предприятии:

- проверка систем внутреннего контроля для определения уровня эффективности работы подразделений;

- разработка целостной системы управления рисками, анализ ее работы, а также создание мероприятий для их снижения;

- контроль за соблюдением принципов корпоративного управления.

Необходимость внедрения внутреннего аудита

В последнее время в России наблюдается ориентация на разделение функций управления и владения бизнесом. Собственники внедряют одну общую стратегию развития организации и управляют основными направления, а для решения мелких и повседневных задач, как правило, нанимают топ-менеджеров. В таком случае на предприятии используется инструмент контроля состояния дел — внутренний или внешний аудит. Он позволяет собственникам получить полную и объективную оценку деятельности всей организации.

На внедрение внутреннего аудита в российских компаниях повлиял не меньше и Федеральный закон «О бухгалтерском учете» от 06.12.2011. Согласно статье 19, с начала 2013 года абсолютно все экономические субъекты должны проводить внутренний контроль хозяйственной деятельности.

Чек лист для внутреннего аудита

Контролирование бухгалтерского и управленческого учета, а также других областей хозяйствования должно происходить абсолютно на всех предприятиях. Однако важно знать об особенностях этой процедуры. Все процессы должны следовать друг за другом упорядоченно. Поскольку именно благодаря соответствию данному требованию можно избежать многих ошибок и проблем при проведении аудита контролирующими органами. Заполнение чек-листа во многом упрощает процесс. Его роль очень сложно преувеличить.

Что надо знать о чек-листе

Этот документ состоит из перечня подробных вопросов по проводимому аудиту. Определенно установленного в законодательстве формата чек-лист не имеет. Однако необходимо соблюдать некоторые правила при его составлении и заполнении. Именно это снизит вероятность проблем в процессе проведения аудита.

На самом деле с помощью чек-листа можно решить довольно большой ряд вопросов и задач не только во время аудита, но и во время постоянной деятельности предприятия. Этот документ могут использовать различные организации, контролирующие учреждения и их должностные лица.

С помощью чек-листа можно решить следующие задачи:

- правильно спланировать проведение аудита в соответствии с законодательными нормами;

- осуществлять промежуточный и выборочный контроль, вести эффективный тайм-менеджмент;

- гарантирует отсутствие пропуска важных частей аудиторской проверки;

- является одним из средств памяти;

- упрощает проведение аудита;

- с его помощью аудиторская проверка проходит комплексно, структурировано и целостно и др.

Законодательный акт, который регулирует составление данного документа, является Федеральный закон №307 от 30.12.2008 г. «Об аудиторской деятельности».

С примером чек-листа для внутреннего аудита можно ознакомиться здесь.

Внутренний аудит СМК

СМК — система менеджмента качества — одна из частей всей системы управления компанией, которая создана с целью обеспечения и контроля стабильности хозяйственной деятельности, высокого качества и минимизации затрат на производство продукции или оказания услуг.

Согласно СМК структура документации выглядит следующим образом:

- требования качества (руководство по качеству);

- цели и политика в сфере качества продукции, услуг;

- необходимые документированные процессы;

- регламенты процедур, рабочие инструкции;

- записи по качеству.

Аудит систем менеджмента качества не регламентируется ни федеральным, ни международным законодательством. Поэтому отсутствуют обязательные законодательные нормы, которые определяют порядок и правила проведения аудиторской проверки систем качества на предприятии. Это объясняется добровольным желанием организации проводить сертификацию систем качества. И все работы, которые сопутствуют построению и внедрению системы качества также являются добровольной инициативой.

Следовательно организации, которые занимаются аудиторскими проверками СМК, могут осуществлять свою деятельность без дополнительных лицензий или других разрешительных документов. А для осуществления внутреннего аудита и подавно эти документы не нужны. Несмотря на это существуют специальные правила, которые регламентируют проведение аудиторских проверок СМК. Например, ИСО 19011:2011, который называется «Руководящие указания по проведению аудита систем менеджмента». Его можно использовать для внутреннего и внешнего аудита.

Приказ о проведении внутреннего аудита

Приказ о проведении внутреннего аудита — внутренний документ, который составляется руководителем компании и устанавливает:

- даты проведения аудита;

- группы внутренних аудиторов и специалистов, ответственных за его проведение;

- предоставление условий для проведения внутреннего аудита;

- контроль за проведение аудиторской проверки.

Как стать специалистом в области внутреннего аудита

С каждым днем спрос на специалистов, которые способны проводить внутренний контроль предприятия, растет. Но повышаются и требования к ним. Они должны обладать знаниями в финансовой сфере, разбираться во внутреннем контроле и корпоративном управлении, знать национальные и международные стандарты внутреннего аудита, а также понимать специфику деятельности, которую необходимо анализировать.

На помощь, всегда загруженным финансовым специалистам, приходит обучение через Интернет. Онлайн курсы позволяют обучаться без отрыва от основной деятельности, дома или на работе в удобных комфортных привычных условиях. Качество дистанционного обучения, не уступает, а зачастую и превышает очные аналоги, за счет привлечения высококлассных преподавателей, модульной системы курса, онлайн тестов и многого другого.

Дипломы и сертификаты по внутреннему аудиту

Для получения диплома, который подтверждает квалификацию в области внутреннего аудита, стоит выбрать международную программу иностранного института. На сегодняшний день российским специалистам доступны такие программы, как IPFM, IFA, ICFM и CIA.

Самый быстрый и эффективный способ освоить внутренний аудит — это дистанционный курс «Внутренний аудит» по программе британского Института профессиональных финансовых менеджеров (IPFM). Программа курса включает в себя понятия внутреннего контроля, обучение навыкам владения инструментарием внутреннего аудитора, идентификацию и управление рисками в СВА и другое.

«Дипломированный внутренний аудитор» (CIA) — самый ценный профессиональный международный сертификат (наряду с АССА, СIMA). Выдается он Международным Институтом внутренних аудиторов после успешной сдачи четырех экзаменов.

«Внутренний аудит» от IPFM — залог успешного развития карьеры финансового специалиста.

Освоение внутреннего аудита сегодня обусловлено нормативными требованиями законодательства. Те, кто сегодня приобретают необходимые знания, уже завтра могут войти в состав отдела по внутреннему аудиту или возглавить его.

Внутренний аудит

Внутренний аудит – это проверка деятельности, которая направлена на изучение всех процессов организации с целью дальнейшей оптимизации, контроля выполнения задач. Процедура анализа эффективности работы обеспечивает сбор точных данных относительно маржинальности, эффективности работы того или иного отдела. Многие частные и государственные учреждения заказывают услугу по аутсорсингу или нанимают штатного специалиста.

Что такое внутренний аудит

Как таковой внутренний аудит активно начал развиваться в западных странах еще в пятидесятых годах прошлого столетия. Выделяют следующие направления анализа, который может проводить аудитор:

- Функциональный – изучение различных факторов, которые влияют на функциональность группы (юридического лица, отдельного подразделения или отдела).

- Технологический – направлен на проверку соответствия всех процессов на производстве установленным технологическим требованиям (актуален для организаций, которые занимают производством той или иной продукции).

- Аудит отдельных видов деятельности – проверка эффективности работы отдельной команды или вида деятельности компании (например, страхование от крупной финансовой группы).

- Внутренний финансовый аудит – направлен на прямое изучение финансовой документации, отчетности с целью анализа.

- Аудит на выявление соответствий – с помощью этой процедуры специалисты могут определить соответствие тех или иных процессов установленным нормам, стандартам.

Цели и задачи внутреннего аудита

Процедура может осуществляться независимыми специалистами или сотрудниками самой компании. Аудит – анализ внутренней, внешней документации, отчетности, бухгалтерских документов, штатных расписаний. Все это осуществляется с целью дальнейшей оптимизации, сокращения расходов, изучения эффективности работы того или иного отдела. Бизнесу это помогает организовать оценку будущих рисков при развитии проекта или инвестировании. Общие преимущества процесса:

- оптимизация финансовых потоков;

- анализ эффективности внутренних процессов (кадровая политика и др.);

- анализ эффективности внешних процессов;

- оценка маржинальности (контроль ресурсов, прибыльность);

- оценка маркетинговой политики, имиджа.

Принципы аудиторской деятельности

Внутренний аудит проводится по заранее разработанному регламенту. После проведения анализа менеджменту и непосредственному учредителю выдаются письменные результаты работы, оформленные юридически грамотно. Выделяют следующие основные принципы проведения этой процедуры:

- Специалист, который проводит контроль на предприятии и составляет общий анализ деятельности, не имеет заинтересованности в результатах.

- Принцип сохранения анонимности (каждому работнику, с которым велась работа и у которого бралось интервью, гарантируется анонимность).

- Объективность.

- Точность.

- Соблюдение этических норм.

- Юридическая грамотность.

Организация внутреннего аудита на предприятии

Данный вид системы контроля направлен на изучение внутренней документации и процессов, которые происходят в том или ином отделе компании. Внутренний аудит не касается внешней деятельности компании, а относится к работе штата или развитию маркетинговых планов, к оценке эффективности составления отчетности и другой документации. Для старта проверки необходимо использовать силы внутреннего штата или воспользоваться аутсорсингом. Существуют законодательные нормы, по которым регулируется процесс:

- Для соблюдения законодательства нужно придерживаться национальных стандартов ФСАД и международных правил МСВА.

- Форма № 307-ФЗ.

Чем отличается от внутреннего контроля

Проверка и внутренний контроль – одна из обязательных процедур для всех государственных учреждений. Задача этой работы заключается в изучении документации и обнаружении ошибок в разных звеньях компании. Заказчику (им выступает управленческий аппарат) предоставляется отчет. А внутренний аудит направлен на обнаружение ошибок и анализ методов их исправления в той или иной организации, то есть, аудиторская процедура является более глубоким понятием.

Функции отдела аудита

По решению менеджмента может быть открыт отдел аудита на государственном и частном предприятии. Вся информация по отчетности должна предоставляться незамедлительно по требованию. Данный контроль выполняет ряд следующих проверок:

- состояния активов (общая ревизия, включая анализ их реструктуризации, потоков, распределения между подразделениями и другое).

- финансовой деятельности, включая состояние задолженностей, наличие долговых обязательств, их обслуживание (предварительно разрабатываются критерии для грамотного анализа).

- распределения финансовых потоков и прибыли (сколько средств тратится на рекламу, на сотрудников, на те или иные отделы с целью минимизации лишних затрат).

Как элемента управления предприятием

Внутренний аудит как элемент управления предприятием – это распространенное явление. Ведь по нормативной базе данный отдел или специалист не только осуществляет проверку надежности финансовой системы организации, но и занимается решением всех возникших проблем. Все обнаруженные недочеты передаются линейному руководству. Квалификация аудитора позволяет ему при информационном обеспечении составлять детальный план по оптимизации деятельности организации.

При реорганизации компании

Ряд контрольных процедур по анализу деятельности компании может проводиться при реорганизации, банкротстве или ликвидации предприятия с целью оценки массива активов, их возможностей и влияния. Список аудиторских мероприятий направлен исключительно на оздоровление финансового состояния компании. При банкротстве внутренний аудит направлен на изучение статей расходов, доходов с целью оптимизации трат, разработки плана продажи активов для погашения долга. Ряд аудиторских рекомендаций поможет разработать план по сокращению расходов и выходу из финансового кризиса.

Улучшение финансово-экономической деятельности предприятия

Процедура направлена на улучшение финансово-экономической деятельности предприятия. Инструмент оценки в данном случае – показатель чистой прибыли, выручки, трат. Отдел аудита работает с целью отобразить неэффективные растраты, сократить их, направить свободные деньги из выручки на реинвестиции. Достоверность отчетности подтверждается не только опытом и знаниями команды по выявлению ошибок, но и внутренней документацией. Ведь сущность деятельности аудиторского менеджмента заключается в анализе письменных документов, отчетов.

Этапы внутреннего аудита

Поставленные управленческие задачи перед руководством должны выполняться с целью оптимизации работы компании. Для этого и проводится анализ управленческого учета, бухгалтерии, общей деятельности сотрудников. Для достижения максимальной эффективности процедура аудита делится на этапы:

- Подготовка стратегического плана (методы подготовки основываются на нормативной документации, соответствуют государственным нормам).

- Разработка стандартов.

- Анализ документации.

- Оценка активов.

- Проверка техники безопасности, других процессов, которые с ней связаны.

- Составление независимой оценки.

- Поиск решений возникших проблем, составления плана их исправления.

Приказ о проведении аудиторской проверки

В законе не прописаны четкие сроки, периоды проведения, поэтому ее необходимость является лишь желанием менеджмента (зависит от финансовой деятельности предприятия). Приказ о проведении аудиторской проверки составляется по нормативным образцам. Указываются:

- Законодательные нормы, на которые опирается управление при заказе проверки (N 161-ФЗ, N 119-ФЗ от 2001, 2002 года).

- Исполнитель проверки, сроки, функции, тип (это может быть технологический, функциональный аудит, контроль реорганизации, банкротства).

Разработка плана и программы проверки

Полная разработка процесса проверки ведется не руководителями, а непосредственной командой аудиторов. План будущей процедуры является составной частью договора, поэтому его составление проводится еще на стадии подготовки. Факторы развития компании, процессов управления всегда включены в основные пункты. Что учитывается при составлении плана:

- вид бухгалтерского учета;

- финансовая деятельность лица, которое подвергается проверке (экономические факторы, компетентность должностных лиц);

- насколько деятельность связана с риском;

- определение периода работ (временные рамки и ключевые условия);

- координацию работ;

- аспекты, которые будут влиять на выводы и итоговую отчетность.

Процедура внутреннего аудита

Любая проверка проводится по принципу независимости, что гарантирует объективность и информативную точность, исключая корыстные цели исполнителей. Изначально составляется план на основании вышеперечисленных профессиональных стандартов. Перед этим формируется команда согласно профессиональной этике и установленным правилам (аудитор должен быть независимым лицом).

Далее готовится блок информации, на основании которой и проводится вся работа на структурных подразделениях в управлении компании. К ней относят отчетные документы, штатные расписания, квитанции, акты выполненных работ, данные о закупках, продажах и многое другое. Под финансовым контролем находится каждый процесс внутри организации, лишь после этого составляются цифры и выносится соответствующий вердикт с прогнозом и планом решения проблем.

Составление отчетов и аудиторского заключения для руководства

Аудитор подготавливает отчет, который передается руководству и непосредственному заказчику (это может быть и министерство, и иные ветви власти). Преимуществом документа является наличие информативных, объективных данных относительно финансовых показателей компании, методов улучшения этих показателей. Учитывая количество способов контроля, план состоит из трех объемных частей:

- Первый блок является вводным, где описываются поставленные задачи, методы их решения, принцип работы команды, общие выводы.

- Далее описываются пункты, над которыми углубленно работали специалисты.

- В заключительной части выдаются выводы, прогнозы, методы решения проблем.

Проведение внутреннего аудита на предприятии

Программа внутреннего анализа предприятия составляется параллельно с планом, имеет свободную форму. Все пункты, подразделы вписываются в соответствии с поставленными задачами. Данная проверка делится на три этапа: подготовительный, сбор данных, составление выводов. В проверке принимают участие все специалисты аудиторского отдела. Обязательно формируется чек-лист. Проводится:

- контроль остатков на балансе;

- изучение отчетности;

- арифметическая и нормативная проверка;

- калькуляция и свод цифр;

- хронологический свод (проверка совпадений дат и сроков);

- изучение отдельных документов юридическими специалистами.

Аудит кассы и расчетных операций

Задача аудита кассы, расчетных операций заключается в том, чтобы сверить нормативную документацию с бухгалтерской отчетностью, проверить их точность, законность, прозрачность ведения документации. Это необходимо для того, чтобы избежать возможной ответственности перед налоговой службой, проверкой. Нормы ведения бухгалтерии описаны в указе ЦБ РФ №40.

Задача каждого специалиста – это грамотное составление финансовых документов (актов, квитанций, учета потока денежных средств). Среди основных нарушений можно выделить неправильный контроль кассовых сбережений, неверный учет прихода, расхода, ошибки в оформлении документов на оплату, выдачу заработной платы, отсутствие квитанции за те или иные операции.

Аудит основных средств и нематериальных активов

Порядок проведения данного контроля составляется на основании данных о наличии, передаче в актив компании тех или иных средств или нематериального владения (патенты, сертификация, акции). Изначально изучаются условия хранения средств, их наличие, объемы, структура. После этого составляется анализ по амортизации средств, финансовых затратах при хранении, обслуживании. Нематериальные активы изучаются на основании внутрифирменных стандартов, выписываются в отчетность с оценкой инвестиционной привлекательности, вероятной прибыли (трат).

Аудиторская проверка материальных ценностей

Учет, проверка материальных ценностей на том или ином предприятии проводится часто, входит в список общих условий проведения аудита. Процедура необходима для:

- оценки эффективности бизнес-процессов;

- изучения условий хранения;

- эксплуатации активов.

Государственные компании, перешедшие под контроль современного менеджмента, часто имеют проблемные активы, оставшиеся после развала СССР. Практика проведения проверки популярна, она определяет, какие активы крупных частных или государственных компаний являются нерентабельными. При грамотном составлении анализа специалист может составить план вывода актива из кризиса. Эта работа нужна для общей инвентаризации, проверке объемов активов.

Проверка финансовых результатов и капитала предприятия

Положительным моментом проведения проверки финансовых результатов является возможность избежать риска налоговых штрафов. Редко когда менеджмент предприятия заказывает анализ капитала предприятия без оценки отчетности. В процедуру входит изучение денежных активов, оборота, формируются точные показатели прибыльности, выручки, формируется убыток по кварталам, месяцам. Это помогает руководству оценить всю финансовую ситуацию в организации, выделить для себя перспективные направления деятельности.

В задачи входит формирование стратегии будущего развития, составление детального плана по вероятной прибыли (составляется прогноз на основании данных рынка, текущих показателей компании). Финансовые результаты составляются на основании показателей продаж, объемов производства, курса валют, активов. Специалисты определяют достоверность информации, сравнивают документацию, подтверждают ее точность или указывают на ошибки.

Аудит финансовой отчетности

Изучение и проверка финансовой отчетности – важный параметр при проведении аудита. Финансовая документация формируется соответствующим отделом на предприятии. На основании этих документов подается налоговая отчетность. Если в обороте компании находятся сотни тысяч долларов, то малейшее отклонение или ошибка в отчетности может привести к штрафным санкциям со стороны налоговой службы.

Во избежание аудиторского риска все работы ведутся только с актуальной документацией, информацией, подтвержденной на момент проверки. Среди аудиторов должны быть юридически грамотные специалисты, владеющие данными о законодательстве, всех изменениях, которые проводятся в сфере налоговых начислений, бухгалтерских отчетов. Только так заказчик может быть уверен в том, что получит объективный, точный результат (оценку финансовой отчетности).

Периодичность внутреннего аудита

Законодательно не установлены нормы, требования относительно периодичности проведения аудиторских проверок на частных и государственных предприятиях. Их заказчиком, инициатором может быть как руководство, так и министерство (в государственных компаниях). Для многих руководителей это является гарантией контроля над финансовыми показателям организации. Рекомендация по обязательному аудиту описывает нормируемую периодичность в один календарный год.

Бухучет инфо

Как подготовиться к грядущей аудиторской проверке, будь то обязательный или инициативный аудит.

В данной статье представлена короткая, универсальная инструкция по аудиторской проверке. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек.

Учетная политика

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напоминаем, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации».

Основные замечания по учетной политике, как правило, сводятся к следующему:

- Учетная политика не оформлена надлежащим образом, либо неактуальна.

Что это означает? Бухгалтер приносит учетную политику без подписи, просто распечатанные листы с текстом, бывает, что еще теплые после принтера. Либо другая крайность: учетная политика утверждена надлежащим образом, но это было так давно, что даже листы пожелтели, не говоря о том, что содержание такой учетной политики давно устарело.

- Учетная политика не отражает в полном объеме применяемые способы ведения учета.

Это означает, что вы забыли закрепить в учетной политике какие-то из фактически применяемых способов учета. Чтобы этого избежать, при подготовке к аудиту проверьте еще раз свою учетную политику на предмет соответствия пункту 4 ПБУ 1/2008 «Учетная политика организации». В вашем документе в обязательном порядке должны утверждаться:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности

- порядок проведения инвентаризации активов и обязательств организации

- способы оценки активов и обязательств

- правила документооборота и технология обработки учетной информации

- порядок контроля за хозяйственными операциями

- другие решения, необходимые для организации бухгалтерского учета

Бухгалтерская отчетность

На этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно.

Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете». Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

Акты сверок по контрагентам

В пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

- расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными

- отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом.

На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон). Поэтому при подготовке к аудиторской проверке очень важно заблаговременно свериться если не по всем, то по основным контрагентам, тем более, что в процессе сверки могут быть выявлены ошибки в учете.

Инвентаризация

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

Резервы

На этом этапе необходимо проверить, сформирован ли в бухгалтерском учете резерв по сомнительным долгам и насколько соответствует сформированный резерв результатам инвентаризации на 31 декабря. Наиболее частая ошибка в этом вопросе – это полное игнорирование обязанности формировать резерв по сомнительным долгам, несмотря на однозначное требование законодательства по его формированию в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Убедитесь также, что в вашей компании сформирован резерв на оплату отпусков работников организации, который является оценочным обязательством. В соответствии с пунктом 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» отражать оценочные обязательства обязаны все организации, за исключением тех, кто вправе применять упрощенные способы ведения учета. Еще раз повторюсь, что если ваша организация относится к субъектам малого предпринимательства, но при этом подлежит обязательному аудиту, то применять упрощенные способы ведения учета вы не можете.

Первичные документы

Безусловно, за один день возможные замечания аудитора относительно первичных документов вы не устраните, это как раз тот случай, когда лучше сразу делать все правильно, а именно держать под контролем не только своевременность поступления оригиналов документов, но и «качество» вашей первичной документации. Вы удивитесь, но в большинстве своем замечания аудиторов по первичным документам имеют ссылку на пункт 2 Статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете», где перечислены обязательные реквизиты первичного документа, либо на пункт 1 этой же статьи, в котором указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Таким образом, типичные замечания в части первичной документации сводятся к следующему:

- первичный документ оформлен с нарушением действующего законодательства

- первичный документ отсутствует

Как правило, по результатам аудиторской проверки замечания по первичным документам есть всегда, поэтому будет нелишним уделить этому вопросу особое внимание при подготовке, а начинать готовиться лучше за год до проверки J.

Совет 1: Как провести аудит предприятия

Деятельность любого предприятия в обязательном порядке подлежит аудиту, который представляет собой проверку достоверности финансовой отчетности организации, соблюдение ей законодательства в области ведения бухгалтерского учета. Аудит заключается также в контроле деятельности фирмы, в результате которого могут быть получены разъяснения и уточнения, касающиеся работы предприятия.

Инструкция

- Аудиторские проверки бывают обязательными и инициативными. В первом случае они проводятся ежегодно и регламентируются российским законодательством. Под обязательный аудит попадают акционерные общества, кредитные организации, страховые компании, товарные и фондовые биржи, инвестиционные фонды.

- Инициативный аудит представляет собой проверку ведения бухгалтерского учета и отчетности фирмы по договору с аудиторской компанией. При этом объемы проверки могут варьироваться от всей системы учета и отчетности до его отдельной части. Наиболее важная цель инициативного аудита для фирмы – возможность прогнозирования банкротства.

- Основной принцип проведения аудиторской проверки – это определение соотношения между затратами и результатом. Необходимо заранее согласовать с предприятием объем работ, сроки выполнения проверки, а также способ предоставления сведения о деятельности фирмы. В некоторых случаях аудиторы выезжают непосредственно на предприятие, иногда фирма самостоятельно представляет данные.

- Аудиторская проверка начинается с обзора отчетности предприятия, осуществления подготовки к проведению аудита. При этом рассчитывается стоимость затрат, а также оценка риска аудитора при проверке.

- Далее проводятся непосредственно аудиторские процедуры, с помощью которых определяется соответствие системе внутреннего контроля фирмы требуемым нормам. После чего составляется аудиторское заключение, а затем оно передается руководителю фирмы. При этом указываются нарушения, выявленные в ходе проверки, и рассчитывается уровень достоверности представленной отчетности.

Совет 2: Как проводить аудит

Целью любого аудита должна стать степень нужности проверки. Это может быть объективное состояние финансовой деятельности, экономической стратегии и внутренняя проверка контроля той или иной структурной формы. Улучшение работы компании должно стать главным приоритетом в аудиторской проверке.

Обычно, обязательный аудит проводится до сдачи годового отчета. Если проводить аудит в несколько этапов, то компания может добиться ряда преимуществ, а именно:

- Расценки, предусмотренные на конец календарного года, обычно выше, потому что именно в это время большая часть фирм проводит аудиторские проверки

- Вашей фирме не нужно будет менять данные в бухгалтерском и налоговом учете именно перед сдачей годовой отчетности

- Ограниченное время обязательно приведет к ошибкам в исправлении

Целесообразно проводить аудит с распределением на несколько периодов. Например – полугодовой и последующий третий квартал. При таком раскладе у бухгалтерии будет достаточное количество времени исправить различные недочеты. В конце года останется лишь проверить исправления по замечаниям, сделанным раньше. Последний квартал будет не так загружен. Таким образом, нагрузка на финансовый отдел становится минимальной, стоимость аудита снижена путем поэтапной проверки.

Услуга, которая проводится при смене собственника, главного бухгалтера, при реорганизации, называется инициативным аудитом. Главное в такой аудиторской проверке – оценка эффективности предприятия и состояние бухгалтерского учета. При такой форме аудита руководитель может проверить любые отделы, где производились расчеты себестоимости, правильность налогообложения. В конечном результате, ваша фирма сможет пройти все налоговые проверки.

Экспресс-аудит проводиться в случаях краткого анализа. Это может быть отчетный период определенного времени, связанный со сменой главного бухгалтера или различных кадровых перестановок в отделах.

В рекомендации эксперта-аудитора обычно содержится ряд пояснений к анализу финансовой деятельности заказчика. По любым итогам проверки, аудитор должен выдать заказчику-клиенту документы, с подробным отчетом о проделанной работе и заключение, в котором дано определение о правильности бухгалтерской отчетности.

В последнее время услуги аудиторских фирм получают широкое использование. Именно сейчас, многие предприятия, даже те, для которых ежегодные проверки не обязательны, обращаются по поводу проверок все чаще и чаще. Ответственный подбор аудиторов и цели, поставленные компанией — залог грамотной коммерческой стратегии.

Совет 3: Как проводить внутренний аудит

Внутренний аудит проводят с целью получения правдивой информации о финансовом и материальном состоянии организации. При этом оцениваются методы и процедуры хозяйственной системы на их производительность и эффективность.

- Перед тем как проводить внутренний аудит, нужно определиться с целью и задачами, которые вы хотели бы видеть по итогам работы аудиторов. Создание собственного аудита негативно могут принять работники предприятия, что может отрицательно отразится на работе организации. Поэтому необходимо донести до всех служб и отделов предприятия, что аудит призван контролировать не работников, а процесс работы, выявляя недостатки и отклонения в работе, тем самым помогая достичь лучших результатов.

- На совете директоров или на собрании учредителей принимается решение о создании внутреннего аудита, такое решение фиксируется в соответствующих документах.

- Правила и полномочия внутреннего аудита оформляются письменным документом, который подписывают совет директоров или учредители фирмы.

- Перед проведением проверки аудиторы пишут план, в котором прописывается метод проведении процедур и объем работы. План подписывается руководителем организации. При необходимости руководитель дает письменные разъяснения о работе предприятия.

- Если при аудите процесса производства или подобной операции нужен специалист со специфическими знаниями, то на такую проверку нанимают профессионала со стороны и подписывают с ним соответствующее соглашение.

- После проведения собственного аудита отдел делает отчет, в котором ответственный аудитор выражает мнение обо всех существенных отношениях и дает подробные рекомендации. Выражая мнение, аудитор руководствуется нормами, согласно профессиональному этическому кодексу аудиторов.

- Отдел аудиторов должен проводить внутренний аудит по одной поставленной задаче пока не исправятся все ошибки и отклонения.

- Помните, что аудитор независим от руководства компании. Только так будет обеспечена достоверность данных, предоставленных в итоговом отчете аудитора.

Совет 4: Как провести финансовую оценку фирмы

Финансовая оценка фирмы подразумевает под собой проведение анализа ее финансового положения. В него входит: расчет ряда основных показателей, отражающих систему формирования оборотных средств у юридического лица, направления их наиболее грамотного использования.

- Произведите расчет данных, характеризующих разные стороны деятельности фирмы, связанной с использованием и образованием всех ее денежных фондов. Определите величину показателя ликвидности. Он характеризует возможность предприятия удовлетворять имеющиеся у него краткосрочные долговые обязательства. В свою очередь, следует найти коэффициент абсолютной ликвидности, который и определяет, какая сумма краткосрочных долговых обязательств может быть возвращена не наличными денежными средствами, а с помощью ценных бумаг или депозитов. Данный коэффициент определяется в виде соотношения величины денежных средств и финансовых краткосрочных вложений к имеющейся сумме текущих обязательств.

- Посчитайте показатель срочной ликвидности. Он рассчитывается как соотношение наиболее ликвидной доли оборотных средств (финансовых краткосрочных вложений, дебиторской задолженности и денежных средств) и суммой краткосрочных обязательств.

- Определите значение показателя текущей ликвидности. Он рассчитывается как частное от отношения суммы оборотных средств и долговых краткосрочных обязательств. Данный коэффициент отражает достаточно ли у фирмы средств, которые возможно направить на погашение краткосрочных обязательств.

- Рассчитайте коэффициенты рентабельности. Они помогут вам оценить, насколько прибыльной является деятельность предприятия. Показатель рентабельности продаж сможет показать часть полученной чистой прибыли от объема всех продаж организации. Его можете определить из соотношения чистой прибыли к величине чистого объема продаж, умноженного на 100%.

- Найдите сумму коэффициента рентабельности собственных средств. Этот показатель определяет эффективность использования средств собственного капитала, который был внесен собственниками предприятия. Его можете рассчитать с помощью следующей формулы: разделите чистую прибыль на значение собственных денежных вложений, а затем полученную величину умножьте на 100%.

- Сравните полученные данные с нормативными и плановыми показателями. Сделайте выводы проведения финансовой оценки компании.

По материалам: ac-g.ru, kakprosto.ru

Виды внутреннего аудита

Евгений Зверев, CIA, член Института внутренних аудиторов

Читайте предыдущие статьи цикла «Введение во внутренний аудит»:

-

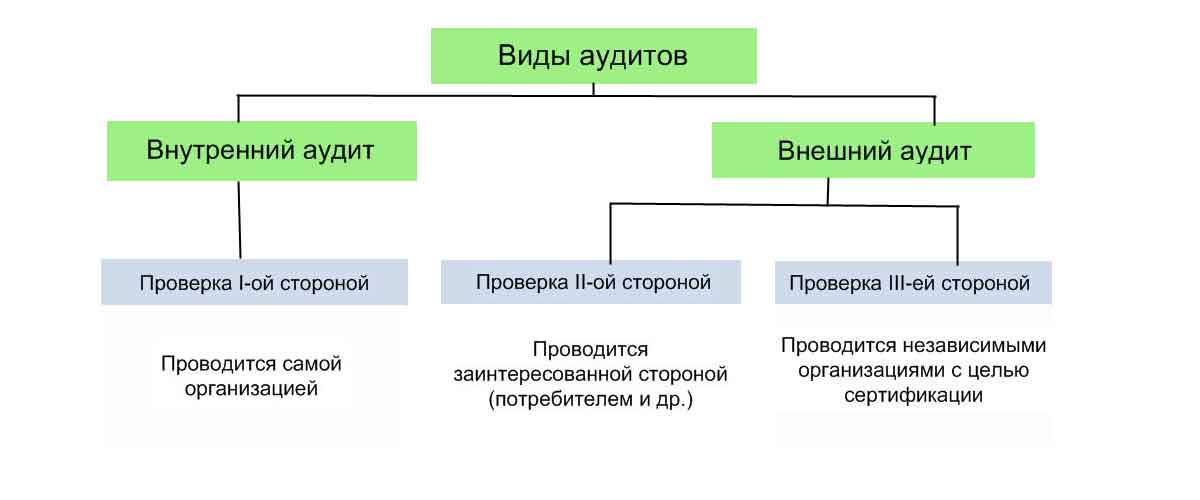

Понятие внутреннего аудита и различие между внешним и внутренним аудитом

-

Внутренний аудит: риски и контроли

Деятельность внутренних аудиторов можно разделить на два вида:

-

аудиторская проверка (если говорить языком внутренних аудиторов, то это «услуги по предоставлению гарантий»). Фактически, это объективный анализ полученных в ходе аудиторских процедур доказательств, для независимой оценки объекта аудита. Объектом аудита может быть актив, операция, функция, процесс и пр. Содержание и объем аудиторского задания в рамках аудиторской проверки определяются руководителем по внутреннему аудиту.

-

услуги по консультированию. Это предоставление консультаций/ рекомендаций/ независимой экспертизы по определенному вопросу (например, до начала проекта, совершения сделки или закупки, а также по анализу и реорганизации бизнес-процессов и проч.). Инициатором этой деятельности выступает клиент внутреннего аудита (совет директоров, комитет по аудиту, акционер, высшее исполнительное руководство), который делает специальный запрос в службу внутреннего аудита. Консультации имеют рекомендательных характер. Услуги по консультированию предполагают участие обеих указанных сторон, а содержание и объем задания по консультированию определяются соглашением между внутренним аудитором и заказчиком.

Аудиторские проверки и консультации отличаются друг от друга по направленности, но зачастую вместе присутствуют в задании по аудиту.

Предоставление гарантий (аудиторские проверки) и консультаций чаще всего выполняются на одном из трех уровней (перечень не является полным):

-

организационном — последовательный аудит структурного подразделения;

-

функциональном — «сквозной» аудит процесса, протягивающийся через ряд подразделений (например, аудит «движения ГСМ»);

-

операционном — аудит операционного цикла (например, цикл закупок).

Аудиторские задания по предоставлению гарантий подразделяются на 3 основные категории:

-

Финансовый аудит — это аудит финансово-экономической деятельности организации с целью проверки достоверности и целостности представляемой финансово-экономической информации (в форме отчетности и/или иной) и подтверждения текущего состояния ее активов.

Традиционно подобный аудит выполняется внешним аудитом, но он является обязанностью и внутреннего аудита. Осуществляя его, внутренние аудиторы могут оценить эффективность использования ресурсов в производственном процессе, а не просто ограничиться проверкой механизмов учета. Взаимодействие внешнего и внутреннего аудита здесь имеет первостепенное значение, поскольку позволяет минимизировать двойную работу.

-

Аудит на соответствие требованиям (комплаенс (от англ. Compliance), или подтверждение нормативного и/или правового соответствия) — это аудит соблюдения организацией требований нормативно-правовых актов, контрактов, стандартов, норм регулирования, отраслевых кодексов поведения, а также внутрикорпоративных политик, процедур, инструкций, требований и т.п.

Аудит по подтверждению нормативно-правового соответствия:

-

внешним требованиям, т.е. соблюдение законодательства (противодействие взяточничеству и коррупции, обеспечение конкурентной среды и предотвращение возникновения сговора между участниками рынка, противодействие отмыванию доходов и финансированию терроризма (ПОД/ФТ), по промышленной безопасности и охране труда, по охране окружающей среды и проч.);

-

внутренним требованиям (собственным, внутрикорпоративным), т.е. соблюдение политики обеспечения качества продукции, политики входного контроля поставляемых материалов и т.п.

Например, аудит соблюдения стандартов ISO1 — предоставление достаточных гарантий того, что деятельность объекта аудита (компании, структурного подразделения, направления деятельности, процесса) соответствует применяемым внутренним (политики и процедуры) и существующим внешним (стандарты, законы, нормы регулирования) требованиям.

-

Операционный аудит — это аудит, анализирующий процедуры и методы функционирования хозяйственной системы для оценки экономичности, продуктивности и результативности ее деятельности. Операционный аудит оказывает помощь руководству в достижении целей. Обычно в рамках операционных аудитов оцениваются система внутреннего контроля, система управления рисками и корпоративное управление.

Отдельно стоит сказать об ИТ-аудитах (включая оценку эффективности использования ИТ), которые становятся все более важными в связи с развитием ИТ, вниманию к персональным данным и киберугрозами.

ИТ-аудит — это деятельность (по COBIT2), чьей основной целью является предоставление обоснованных гарантий эффективного выполнения задач управления ИТ. Кроме того, ИТ-аудит должен способствовать улучшению состояния информационной системы, характеризующегося уровнем ее безопасности и эффективностью процессов управления ИТ.

Значение ИТ-аудита возрастает с каждым годом. Этому способствует рост киберугроз, использование продвинутой аналитики данных (Big Data) и общей важности всех ИТ-систем в ведении бизнеса.

В основе аудита информационных систем лежат два документа:

-

«Интегрированная концепция внутреннего контроля» (концепция COSO): обеспечивает руководство по контролю экономических субъектов;

-

«Цели контроля3 для информационных и смежных технологий (COBIT)», опубликованные ISACA4: фокусируется на контроле информационных технологий.

Другие виды аудита

Здесь необходимо обратить внимание, что однозначная классификация между видами аудита затруднительна, но это не имеет принципиального значения, поскольку многое зависит от типа задания, поставленного при проведении аудита основного и/или сопутствующего направления деятельности организации.

Есть специальные задания, которые выполняются внутренним аудитом, и их классификация зависит от направленности задания. Например:

-

экологический аудит — это независимая оценка соблюдения нормативно-правового соответствия (т.е. подтверждение того, что соблюдаются соответствующие законы и нормативные акты) и/или систем менеджмента в части экологии и охраны природы, обеспечивающих указанное соответствие;

-

аудит в сфере электронной коммерции -предоставление достаточных гарантий того, что системы и процедуры контроля эффективны при ведении коммерческой деятельности в сети Интернет;

-

аудит Due Diligence (Должная добросовестность) — независимая оценка объекта инвестирования, включающая в себя оценку инвестиционных рисков, всестороннее исследование деятельности объекта приобретения, комплексную проверку его финансового состояния и положения на рынке;

-

аудит управления (обеспечения) непрерывностью бизнеса и восстановления после сбоев — предоставление достаточных гарантий того, что внедрены контрольные процедуры, минимизирующие риски прерываний критичных бизнес-процессов и негативные последствия таких прерываний;

-

аудит системы комплексного управления качеством (Total Quality Management (TQM)) — предоставление достаточных гарантий того, что аудируемая функция или структурное подразделение соблюдает установленные стандарты качества отдельной единицы продукции;

-

аудит «третьих» сторон — предоставление достаточных гарантий, что обслуживающая организация («третья» сторона), от которой зависит бесперебойное функционирование самой организации, соответствует требованиям заключенного контракта с ней (объем и стандарты услуг, соответствие минимально допустимым характеристикам (финансовое состояние) и пр.);

-

криминальный аудит, форензик (forensic, криминалистическая экспертиза) – расследование финансовых злоупотреблений и проводится в отношении ситуаций, имеющих серьезные правовые последствия (операции с элементами коррупции, «отмывание» денег и т.п.).

1 В 1987 году Международная организация по стандартизации ввела в действие стандарты ISO 9000. Это набор стандартов, предоставляющие гарантию, что обеспечивается требуемый уровень качества у всех продуктов определенного вида, производимого данной компанией.

2 CobiT (сокращение от Control Objectives for Information and Related Technologies («Задачи управления для информационных и смежных технологий»)) — представляет собой пакет открытых документов, около 40 международных и национальных стандартов и руководств в области управления IT, аудита и IT-безопасности.

3 Контроль здесь – «политики, процедуры, практики и организационные структуры, созданные для обеспечения разумной уверенности в том, что цели будут достигнуты, нежелательные события предотвращены, а их последствия идентифицированы и исправлены». COBIT 4.1 Rus. C.17.

4 Ассоциация аудита и контроля информационных систем.

Внутренний аудит бухгалтерского учета

Теоретические основы внутреннего контроля

Определение 1

Внутренний аудит считается элементом системы внутреннего контроля на предприятии, который имеет свою цель, а именно контроль за порядком ведения бухгалтерской отчетности и ее достоверностью.

Основная цель внутреннего контроля состоит в том, чтобы приобрести уверенность в том, что организация может достигнуть поставленные цели самыми эффективными способами.

Основные функции внутреннего контроля:

- Сохранить активы, создать условия для экономичного и эффективного использования ресурсов предприятия.

- Обеспечить условия, при которых возможно достичь соблюдение требований действующего законодательства, внутренних стандартов самого предприятия.

- Гарантировать достоверность финансовой отчетности, полноту ее содержания.

- Способствовать нормальному функционированию системы риск-менеджмента на предприятии.

- Своевременно выявлять и анализировать риски предприятия.

- Поддерживать хорошую репутацию организации в глазах деловых партнеров и потребителей.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Внутренний контроль приобретает особую важность тогда, когда у предприятия существует ряд филиалов, где у руководства имеется право принимать самостоятельные решения. Внутренний контроль помогает в формировании достоверных данных по их деятельности для центрального руководства.

Внутренний контроль на предприятии могут осуществлять различные службы. Отдел внутреннего контроля организации отвечает за соответствие финансово-хозяйственных операций предприятия законодательным требования РФ, Уставу организации, за полноту и достоверность бухгалтерской и финансовой отчетности.

Замечание 1

Внутренний аудит считается одним из элементов системы внутреннего контроля, целью которого является контроль за порядком ведения бухгалтерского учета, за достоверностью бухгалтерской отчетности.

Внутренний аудит на предприятии

Определение 2

Внутренний аудит – это организованная система контроля за порядком ведения бухгалтерского учета, которая действует в интересах руководителя предприятия и регламентируется внутренними документами.

Основная цель внутреннего аудита – проверка достоверности бухгалтерской отчетности.

Внутренний аудит имеет постоянную основу, то есть ежедневно контролируется. Внутренний аудит присутствует на всех стадиях принятия управленческого решения, включая предварительный, текущий и последующий виды контроля.

Если служба внутреннего контроля отсутствует на предприятии, то ее функции переходят на главного бухгалтера и работников бухгалтерии.

Основные направления деятельности службы внутреннего аудита:

-

Оценка организации бухгалтерского учета, соответствует ли он внутренним нормам самого предприятия. Для этого необходимо осуществлять проверку следующих направлений:

- организационную структуру подразделений;

- функции главного бухгалтера;

- порядка взаимоотношений руководителя и главного бухгалтера;

- порядка ведения бухгалтерского учета.

-

Проверка первичных учетных документов, соответствуют ли они законодательству РФ. А именно:

- отсутствие различного рода искажений;

- наличие необходимых реквизитов;

- отсутствие неточностей в подсчетах;

- соответствие хозяйственных операций и нормативов, положений.

-

Проверка правильности отражения первичных учетных документов в регистрах бухгалтерского учета, их сохранность и своевременность регистрации. А также выявить все ли бухгалтерские записи документально подтверждены.

- Проверка отчетности на соответствие Положению по бухгалтерскому учету.

- Проверка отчетности на соответствие Гражданскому Кодексу РФ.

- Проверка налоговых деклараций на соответствие Налоговому Кодексу РФ.

Замечание 2

В ходе проверки системе внутреннего аудита необходимо ознакомиться с внутренними документами, изучить особенности ведения бухгалтерского учета, после чего возможно определить соответствует ли реальное состояние дел вышеперечисленным пунктам.