Содержание

- Приобретена виза работнику для загранкомандировки: учет и налогообложение

- Вводная информация

- Расходы на загранпаспорт подтверждает сам паспорт

- Доставка, организация и прочие сопутствующие услуги

- Когда признавать расходы

- Если командировка не состоялась

- Управление входящими счетами на оплату

- Командируем работника за границу: как учесть расходы

- Учитываем затраты на «визовую» командировку

- Визовый сбор — в расход

- Оплачиваем страховой полис для поездки за рубеж

- Пересчет валютных расходов при рублевом авансе

- Курс пересчета может зависеть от очередности валютных расходов

- Пересчитываем перерасход валютных расходов

- Выдаем валютный перерасход и удерживаем рублевый остаток

- Подтверждаем расходы на аренду зарубежной квартиры

- Поездка на музейный остров может быть деловой

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Командировка»:

- Возмещение расходов по оформлению визы для командировки

- Учет расходов на визу для сотрудника, которому отказали в участии в мероприятии

- Памятка по оформлению счета на оплату

Приобретена виза работнику для загранкомандировки: учет и налогообложение

ИА ГАРАНТ

Организация (общая система налогообложения, метод начисления), занимающаяся оптовой торговлей, приобретает для директора визу в Германию для поездок в служебные командировки (цели командировок разнообразные — деловые встречи с поставщиками, посещение выставок). Виза приобретается у организации-туроператора (между организациями заключен договор). Туроператор — российская организация, оплата осуществляется в рублях. В декабре 2014 года от туроператора получен акт выполненных работ по получению визы.

Каков порядок бухгалтерского и налогового учета расходов на приобретение многократной визы в связи с тем, что виза приобретена сроком на 3 года, а фактическая дата командировки неизвестна? Следует ли в бухгалтерском учете использовать счет 97?

По данному вопросу мы придерживаемся следующей позиции:

Полагаем, что организация вправе учесть расходы на приобретение визы как в бухгалтерском, так и в налоговом учете единовременно в составе командировочных расходов на дату утверждения авансового отчета, представленного директором при возвращении из первой по времени командировки на территорию Германии.

В то же время, учитывая, что в рассматриваемой ситуации расходы на оформление визы осуществляет сама организация, полагаем, что такие расходы в целях их учета могут быть отнесены не к командировочным расходам, а к расходам по организации командировок. В этом случае в налоговом учете они могут быть учтены в составе прочих расходов, связанных с производством и реализацией; в бухгалтерском учете — в составе расходов по обычным видам деятельности в части коммерческих расходов. Датой их признания как в бухгалтерском, так и в налоговом учете может быть дата акта выполненных работ (оказанных услуг), если такой порядок предусмотрен в учетной политике организации для учета указанных расходов.

Обоснование позиции:

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ (ст. 166 ТК РФ).

В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. К расходам, которые работодатель обязан возмещать командированному работнику, согласно ст. 168 ТК РФ, относятся:

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Постановлением Правительства РФ от 13.10.2008 N 749 утверждено Положение об особенностях направления работников в служебные командировки (далее — Положение), которое определяет особенности порядка направления работников в служебные командировки как на территории РФ, так и на территории иностранных государств (п. 1 Положения).

Особенности направления работников в служебные командировки на территории иностранных государств содержатся в п.п. 20-23 Положения. Согласно п. 23 Положения командированному на территорию иностранного государства работнику дополнительно возмещаются, в частности, расходы на оформление заграничного паспорта, визы и других выездных документов.

Кроме того, согласно п. 26 Положения работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

— авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду и об иных расходах, связанных с командировкой;

— отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

Налог на прибыль организаций

Объектом обложения по налогу на прибыль для российских организаций признается полученная ими прибыль, рассчитываемая как полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (п. 1 ст. 247 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов за исключением расходов, указанных в ст. 270 НК РФ. При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Кроме того, учитываемые в целях налогообложения расходы должны быть произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Как мы поняли, оформление визы сроком на 3 года в рассматриваемой ситуации обусловлено частым направлением директора в служебные командировки на территорию Германии и непредсказуемостью графика этих командировок, поэтому полагаем, что расходы на оформление такой визы являются для организации экономически оправданными. Напомним, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения прибыли полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. Бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы (определения Конституционного Суда РФ от 04.06.2007 N 320-О-П, N 366-О-П).

По вопросу порядка учета расходов на оформление визы в рассматриваемой ситуации сообщаем следующее.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В свою очередь, расходы, связанные с производством и реализацией, включают в себя, в частности, прочие расходы, связанные с производством и (или) реализацией (пп. 6 п. 1 ст. 253 НК РФ).

В соответствии с пп. 12 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, которые могут включать в себя, в том числе, расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов (смотрите также письмо УФНС России по г. Москве от 28.09.2012 N 16-15/092144@).

Датой осуществления расходов на командировки признается дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ, письма Минфина России от 03.06.2014 N 03-03-РЗ/1/26511, от 29.11.2013 N 03-03-06/1/51808, от 18.07.2013 N 03-03-06/1/28117, ФНС России от 25.11.2012 N ЕД-4-3/19756).

Так как налоговое законодательство РФ не ставит порядок учета расходов на оформление виз в зависимость от срока действия виз, полагаем, что расходы на приобретение визы сроком на 3 года могут быть учтены в полном объеме на дату утверждения авансового отчета, представленного директором при возвращении из первой по времени служебной командировки на территорию Германии.

В то же время в данном случае расходы на оформление визы осуществлял не сотрудник, а организация. В связи с этим полагаем, что эти расходы в данном случае являются не расходами сотрудника, осуществленными им в связи с направлением в командировку, а расходами организации на оплату выполненных работ (оказанных услуг) сторонними организациями, то есть расходами на организацию командировки.

Напомним, что пунктом 4 ст. 252 НК РФ предусмотрено, что в случае, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

Перечень расходов, которые могут быть учтены для целей налогообложения прибыли, является открытым (пп. 49 п. 1 ст. 264, пп. 20 п. 1 ст. 265 НК РФ).

При этом датой осуществления прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ), в виде расходов на оплату выполненных работ (оказанных услуг) сторонним организациям признается дата (пп. 3 п. 7 ст. 272 НК РФ):

— расчетов в соответствии с условиями заключенных договоров;

— дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

— последнее число отчетного (налогового) периода.

В этой связи в письме Минфина России от 21.12.2007 N 03-03-06/1/884 указано, что расходы организации, связанные с заключением договоров на оказание услуг по организации командировок, не могут быть учтены для целей налогообложения прибыли в составе командировочных расходов, предусмотренных пп. 12 п. 1 ст. 264 НК РФ. Такие расходы могут быть учтены в составе прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ, при условии их экономической обоснованности и надлежащего документального подтверждения.

Примером учета этого мнения Минфина России служит постановление ФАС Московского округа от 04.02.2011 N КА-А40/18116-10 по делу N А40-59413/10-13-316.

В силу абзаца пятого ст. 313 НК РФ порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Поэтому порядок учета рассматриваемых расходов следует указать в учетной политике организации в целях налогообложения.

Таким образом, полагаем, что в рассматриваемой ситуации расходы на оформление визы могут быть учтены организацией на дату утверждения авансового отчета, если организация примет решение учитывать их в составе командировочных расходов (пп. 12 п. 1 ст. 264 НК РФ, пп. 5 п. 7 ст. 272 НК РФ). В то же время, по нашему мнению, такие расходы могут быть отнесены организацией не к командировочным, а к «другим расходам, связанным с производством и (или) реализацией» (пп. 49 п. 1 ст. 264 НК РФ). В этом случае они будут учитываться на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ, предусмотренную в учетной политике организации (например на дату выполненных работ (оказанных услуг)).

Следует иметь в виду, что, по мнению чиновников, расходы на оформление и выдачу визы (в том числе однократной, трехразовой и годовой) в случае, если командировка не состоялась, не могут быть учтены в целях налогообложения прибыли (п. 1 письма Минфина России от 06.05.2006 N 03-03-04/2/134, письмо УФНС России по г. Москве от 23.12.2005 N 20-12/95309б). Поэтому учет рассматриваемых расходов в составе «других» расходов все же не исключает налоговые риски.

Также напомним, что расходы на командировки учитываются при исчислении налоговой базы по налогу на прибыль только при наличии подтверждения их производственного характера (письмо УФНС по г. Москве от 05.07.2005 N 20-12/47873, п. 1 письма ФНС России от 25.11.2012 N ЕД-4-3/19756).

Документальным подтверждением рассматриваемых расходов должны быть договор с туроператором, акты выполненных работ (оказанных услуг) по оформлению визы, а также документы, подтверждающие фактическую оплату выполненных работ (оказанных услуг) по оформлению визы (приложенные к авансовому отчету в случае учета расходов в составе командировочных).

Бухгалтерский учет

В соответствии с п. 4 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

— расходы по обычным видам деятельности;

— прочие расходы.

В силу положений п.п. 5, 7 ПБУ 10/99 расходы на служебные командировки, связанные с основным видом деятельности организации, являются для организации расходами по обычным видам деятельности.

Напомним также, что расходы в бухгалтерском учете подлежат признанию в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и независимо от намерения получить выручку или иные доходы (п.п. 17, 18 ПБУ 10/99).

В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Полагаем, что в силу положений п. 16 ПБУ 10/99 расходы на командировки, в том числе и расходы на оформление виз, следует учитывать на дату утверждения авансового отчета, так как только после такого утверждения будет подтвержден производственный характер расходов.

В рассматриваемой ситуации служебная командировка директора на территорию Германии связана с основным видом деятельности организации, то есть с оптовой торговлей. Поэтому, учитывая положения Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), полагаем, что списание расходов на оформление визы может быть отражено в бухгалтерском учете организации следующими записями:

Дебет 44 Кредит 76, субсчет «Расчеты с туроператором»

— на дату авансового отчета учтены расходы на оформление визы;

Оплата работ (услуг) туроператора по оформлению визы отразится в учете записью:

Дебет 76, субсчет «Расчеты с туроператором» Кредит 51

— оплачены работы (услуги) туроператора по оформлению визы.

В то же время если не рассматривать данные расходы в качестве командировочных, то они могут быть учтены в составе коммерческих расходов, которые в соответствии с п. 9 ПБУ 10/99 могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. В этом случае в силу вышеупомянутого п. 16 ПБУ 10/99 указанные бухгалтерские записи могут быть сделаны на дату акта выполненных работ (оказанных услуг) по оформлению визы.

Порядок признания указанных расходов организации следует разработать самостоятельно и закрепить в учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008 «Учетная политика организации»).

По вопросу применения в рассматриваемой ситуации счета 97 «Расходы будущих периодов» сообщаем следующее.

В соответствии с п. 19 ПБУ 10/99 если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Счет 97 «Расходы будущих периодов» в силу положений Инструкции предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В то же время, учитывая разнообразные цели командировок, непредсказуемость их дат и, как следствие, невозможность обоснованного распределения расходов, полагаем, что основания для использования этого счета в рассматриваемой ситуации отсутствуют.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Компенсация иных расходов в командировках в целях налогообложения прибыли;

— Энциклопедия решений. НДФЛ с сумм возмещения иных расходов работника в командировке;

— Энциклопедия решений. Расходы на командировки работников, не облагаемые страховыми взносами.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусев Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

>Командировка заграничная, налоги отечественные: учитываем расходы на выезд работника за рубеж

Вводная информация

Заграничная командировка помимо понятных и достаточно детально регламентированных в Налоговом кодексе расходов по выплате суточных в иностранной валюте, влечет еще и другие затраты. Так, выезжающему сотруднику нужно будет оформить визу. А если у него нет действующего загранпаспорта, то еще и понести расходы на его оформление. А эти затраты часто «обрастают» попутными — курьерская доставка, помощь в оформлении и т п. Давайте посмотрим, как правильно отразить все эти расходы в налоговом учете.

Расходы на загранпаспорт подтверждает сам паспорт

Расходы на обычные, внутри страны, командировки бухгалтеры традиционно подтверждают кадровыми документами и авансовым отчетом. Но в случае с загранкомандировкой этих документов для подтверждения расходов может оказаться недостаточно. Ведь, например, по расходам на оформление виз и паспортов такие документы будут подтверждать лишь обоснованность расходов, то есть их относимость к служебной поездке. Тогда как требование статьи 252 НК РФ о документальном подтверждении сути расхода останутся невыполненными.

Командировочное удостоверение

Обратите внимание, что при заграничных командировках командировочное удостоверение не оформляется, достаточно распоряжения (приказа) работодателя. Исключение составляет командирование в государства — участники СНГ, при въезде и выезде в которые в загранпаспорте не делаются отметки о пересечении государственной границы (п. 15 положения, утвержденного постановлением правительства РФ от 13.10.08 № 749).

А какие документы могут подтвердить затраты по оплате консульского сбора и тарифов, в т.ч. и госпошлины, взимаемой при выдаче заграничного паспорта? На этот, казалось бы, трудный вопрос ответ оказывается очень простым: эти расходы подтверждают сам факт наличия загранпаспорта или визы (см. определение ВАС РФ от 02.03.07 № 1535/07). Так что для документального обоснования расходов организации по получению визы или оформлению загранпаспорта для командируемого бухгалтеру достаточно будет снять копии с полученных документов (скопировать страницу с данными работника и страницу с визой). Данные копии нужно заверить и быть готовым предъявить инспекторам при возникновении вопросов.

Тут нужно обратить внимание еще на один момент. Данные суммы расходуются, как правило, не напрямую с расчетного счета организации, а опосредовано, через самого командируемого работника. Ему либо выдаются деньги под отчет, либо компенсируются уже произведенные расходы. Так вот, ни в том, ни в другом случае НДФЛ с данных выплат удерживать не нужно (определение ВАС РФ от 06.07.07 № 7487/07).

Доставка, организация и прочие сопутствующие услуги

Курьерская доставка готовых виз — услуга, которую сегодня предоставляют, наверное, все визово-консульские центры. Более того, многие компании, стремясь обеспечить скорость и своевременность получения всех документов, необходимых для командировки, обращаются за помощью к специализированным организациям, которые самостоятельно готовят все необходимое для получения визы; отвозят в визово-консульские центры; забирают готовые документы и доставляют их организации-заказчику.

Можно ли учитывать такие «сервисные» расходы? Тут контролирующие органы занимают «соломонову позицию». С одной стороны, они отмечают, что затраты на курьерскую доставку визы не могут рассматриваться в качестве обязательных платежей или сборов в рамках организации служебной командировки. А значит, учесть их нельзя. Однако налоговики тут же подсказывают возможный выход, отмечая, что законодательство не запрещает работодателю возместить сотруднику иные расходы, связанные с командировками. Но для этого случаи и размеры такого возмещения должны быть закреплены в локальном нормативном акте (см. письмо ФНС России от 25.11.11 № ЕД-4-3/19756@).

Таким образом, для учета различных «сервисных» расходов бухгалтеру надо позаботиться о следующем:

1. Закрепить виды подобных расходов в положении о командировках или ином локальном акте организации, как «иные, компенсируемые работнику».

2. Осуществлять данные расходы не напрямую от имени организации, а через работника, либо выдавая ему деньги под отчет, либо компенсируя ему данные расходы.

3. Обеспечить получение сотрудниками и представление в бухгалтерию документов, подтверждающих получение и оплату данных услуг. Особо позаботьтесь, чтобы в документах четко было указано наименование оплаченных услуг. Это, кстати, также можно зафиксировать в положении о командировках именно как условие компенсации «иных расходов».

Соответственно если все будет оформлено надлежащим образом, организация может учесть данные расходы на основании подпункта 12 пункта 1 статьи 264 НК РФ наряду с консульскими сборами и оформлением и выдачей визы.

Когда признавать расходы

Идем далее — в какой момент можно учесть расходы на загранкомандировки? Тут Налоговый кодекс не делает различий между командировками внутри страны и выездом за ее пределы. Это значит, что затраты на заграничные поездки учитываются при налогообложении на дату утверждения соответствующего авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Обратите внимание, что эти положения применяются ко всем расходам, связанным с командировкой, а не только к суточным, оплате проезда и проживания (см. письмо Минфина России от 03.06.14 № 03-03-06/1/26511). Так что затраты по оформлению и выдаче паспортов, виз, приглашений, ваучеров и прочие подобные затраты, организация сможет включить в расходы при налогообложении прибыли только по завершении командировки и утверждении авансового отчета. Не забудьте проконтролировать, чтобы к авансовому отчету была приложена копия страниц заграничного паспорта с отметками о пересечении границы РФ (письмо УФНС России по г. Москве от 08.08.08 № 28-11/074505).

Если командировка не состоялась

Ситуация, когда расходы учитываются только на дату утверждения авансового отчета, вызывает логичный вопрос: как быть, если командировка не состоялась? Минфин, рассматривая подобный случай, отвечает четко: затраты по несостоявшейся командировке учесть при налогообложении нельзя. Такой подход авторы письма обосновывают тем, что эти расходы не соответствуют критериям статьи 252 НК РФ (письмо от 06.05.06 № 03-03-04/2/134). Но при этом в том же письме Минфин разрешает не удерживать НДФЛ по компенсациям расходов сотрудников в связи с такими несостоявшимися командировками. Обоснование: отмена командировки не влияет на квалификацию данных затрат в отношении работников.

На наш взгляд, точно такую же логику можно применить и в отношении налога на прибыль. Ведь НК РФ нигде не говорит, что затраты на оформление и выдачу виз, паспортов и т п. учитываются при налогообложении прибыли только по состоявшимся командировкам. Единственное условие — наличие авансового отчета. А его работнику придется составить и при отмене командировки, так как без авансового отчета он не получит от работодателя компенсации понесенных затрат. Заметим, кстати, что в правовых базах можно найти старое разъяснение столичных налоговиков (от 23.12.05 № 20-12/95309б), где сказано, что расходы по отмененной командировке, в том числе и на оформление и выдачу виз, можно учесть, если у организации соответствующие первичные документы.

Выезд на учебу или выставку

Отдельно стоит рассмотреть вопрос достаточно распространенных поездок «в теплые края» на различные образовательные мероприятия и выставки. Понятно, что такое совмещение приятного с полезным всегда будет вызывать повышенный интерес со стороны проверяющих. А значит, и документами надо запастись, как говорится, по полной. Итак, для того, чтобы обезопасить данные расходы, помимо обычных документов, связанных с командировкой, необходимо:

— указать в распоряжении (приказе) о направлении сотрудника в командировку цели поездки — участие в образовательном мероприятии, наименование мероприятия и длительность, сослаться на программу обучения и повышения квалификации, действующую в организации;

— иметь программу обучения и повышения квалификации сотрудников на текущий год, утвержденную руководителем организации;

— иметь договор с организатором обучения, программу мероприятия, «закрывающий» акт и счет-фактуру;

— получить письменный отчет работника, принявшего участие в семинаре, где должен быть не только перечислен состав вопросов, рассмотренных в ходе мероприятия, но и указано, как планируется применять эти знания и навыки при работе в организации.

Управление входящими счетами на оплату

Что может быть проще процесса оплаты счёта от поставщика или подрядчика? Стоит ли обращать внимание на такую пустяковую процедуру, размышляя над повышением эффективности бизнеса? Какие тонкие места есть в этой процедуре? Есть ли необходимость в автоматизации этого процесса?

Для начала разберёмся, действительно ли процесс пустяковый? Серьёзность вопроса проще всего оценить в «рублях». Рассмотрим процесс оплаты счёта детально:

- входящий счет на оплату может поступать в организацию разными путями. В бумажном виде он может быть доставлен курьером, факсом. В электронном виде документы могут поступать по разным каналам в виде скан-образа или в редактируемом варианте. Затем, его необходимо передать ответственному исполнителю;

- ответственный исполнитель производит сверку счета с текущими договорами, если счет выставлен в рамках договора, либо с текущими статьями бюджета, если счет выставлен без договора. Затем, начинается процесс согласования счёта. Счёт «пешком» перебирается со стола одного руководителя к другому. Также следует отметить, что без автоматизации процесс визирования сопровождается трудоемкими операциями по сбору счетов, ручной подготовке реестров платежей, подлежащих оплате, контроля визирования и оплаты ответственным за него сотрудником. В таких ситуациях счета теряются, что приводит к просрочке оплаты и штрафам по просроченным обязательствам. Кроме того, в результате длительных сроков согласования и потерь документов возникает недовольство как внутренних служб компании, ответственных за данные документы, так и внешних поставщиков;

- производится оплата и уведомление все заинтересованных сотрудников.

Теперь, когда мы идентифицировали всех участников процесса обработки счёта, становится легче. Следующий шаг – оценка стоимости процесса из расчёта средней стоимости рабочего часа каждого из вовлечённых сотрудников. Вряд ли вы задумывались, какова реальная цена движения по компании всего одного документа. Получается довольно «круглая» сумма, а если умножить данную «цену» на количество счетов, получаемых и оплачиваемых компанией за год… И даже при самых точных расчётах сумма потерь не будет включать в себя информации о той недополученной прибыли, которую могли бы принести сотрудники компании, будучи занятыми в процессах, действительно создающих для бизнеса добавленную стоимость!

И так, как выяснилось, цена вопроса довольно высока! Но не стоит впадать в депрессию… ряд факторов, отрицательно воздействующих на эффективность процесса, можно если не исключить, то значительно снизить их негативное влияние. Для этого нам потребуется:

- достигнуть полной автоматизации (с минимизацией ручных рутинных действий и ходьбы по коридорам) процесса обработки и управления счетами на оплату;

- достигнуть полной прозрачности процесса на любом этапе обработки документа;

- обеспечить всем участникам процесса проверки, рассмотрения, согласования и утверждения счетов на оплату мгновенный доступ к документу.

Этим требованиям полностью отвечает бизнес-решение «Согласование счетов на оплату» построенное на базе системы DIRECTUM. Давайте рассмотрим, как в системе ведётся работа с входящими счетами:

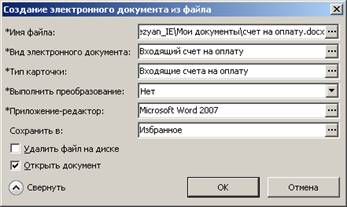

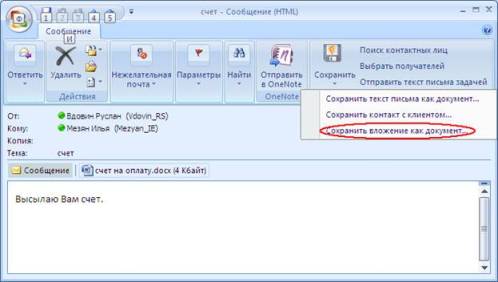

1. Входящий счёт поступает в организацию в общую приёмную или непосредственно ответственному сотруднику. В случае, если документ поступил в бумажном виде, он сканируется, далее электронная версия заносится в систему путём создания электронного документа из файла с типом карточки «Входящий счёт»:

Если документ поступил по электронной почте, он может быть занесён в систему с помощью интеграции с Microsoft Outlook:

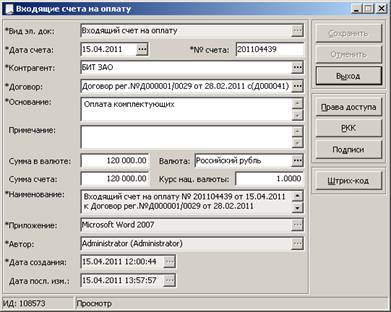

2. Заполняем все необходимые поля карточки документа:

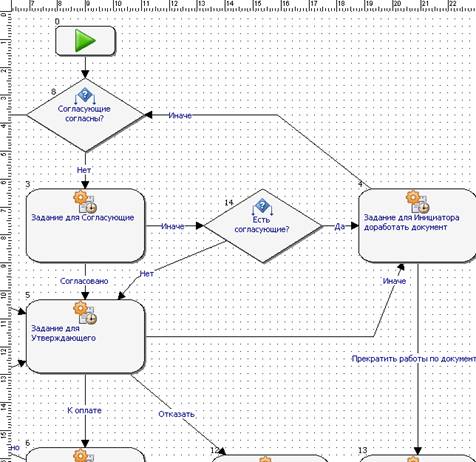

3. Отправляем документ ответственному исполнителю для проверки. Затем документ (счёт) должен пройти стадию визирования руководством, для этого исполнитель– отправляет документ вложением в задачу по типовому маршруту «Согласование входящих счетов на оплату». Теперь документ практически мгновенно попадёт на рассмотрение всем согласующим, а после согласования на утверждение руководителю. Каждый из участников процесса согласования и утверждения может подписать документ ЭЦП, что гарантирует авторства подписавшего и неизменность документа после подписания. Любой из участников процесса согласования и утверждения при наличии замечаний может отправить документ на доработку ответственному исполнителю.

Данный способ проведения согласования и утверждения занимает в разы меньше времени, чем хождение бумажного документа «пешком», легко контролируется, т.к. всегда можно узнать на какой стадии находится согласование счёта и документ практически невозможно потерять.

А также, мы получаем единый электронный архив счетов на оплату, что позволяет обеспечить оперативный доступ к ранее согласованным счетам для помощи в проведении налоговых проверок и судебных процессов.

4. Затем специалист финансового отдела получает своё задание на оплату счёта. Из которого он быстро получит всю необходимую информацию.

5. Налаженная интеграция с ERP-системой позволяет отследить факт оплаты (если тот регистрируется в ней) и отправить ответственному за счет уведомление об оплате.

Подведём итоги. В результате использования этого решения, процессы работы с счетами значительно упрощаются, проходят быстрее и становятся управляемыми. Компания получает качественный эффект:

- сокращение трудозатрат и длительности согласования счетов на оплату;

- возможность контроля проведения оплат в разрезе договоров;

- минимизация рисков, связанных с неисполнением или ненадлежащим исполнением договорных обязательств в части оплат;

- повышение контроля соответствия расходов бюджету;

- повышение безопасности работы с финансовыми документами;

- повышение прозрачности процесса согласования и проведения платежей;

- снижение трудозатрат на согласование и проведение платежей;

- возможность отслеживания проведения оплат по счетам;

- исключение случаев потери счетов;

- возможность контроля проведения оплат по договорам в плановые сроки;

- упрощение анализа соответствия подписанных актов по договору фактическим оплатам по счетам;

- ускорение и упрощение поиска информации по счетам, в том числе поиск комплекта сопутствующих счету документов.

Подробнее о бизнес-решении можно узнать по .

Командируем работника за границу: как учесть расходы

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 1 июля 2016 г.

Содержание журнала № 14 за 2016 г.

При учете зарубежных командировок бухгалтеры сталкиваются с различными нестандартными ситуациями. И задают нам вопросы. А мы на них отвечаем, и с самыми интересными ответами знакомим вас, наши уважаемые читатели.

Но сначала напомним основные моменты:

- в заграничную командировку, как и в командировку по России, работник должен направляться приказом руководителяч. 1 ст. 166 ТК РФ; п. 3 Положения, утв. Постановлением Правительства от 13.10.2008 № 749 (далее — Положение);

- работнику должен быть выдан аванс, за который он обязан отчитаться в течение 3 рабочих дней после возвращения из командировки (в первые 3 дня после выхода на работу, если сразу после командировки он был в отпуске или отсутствовал на работе по иным причинам)пп. 10, 26 Положения; п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У. Для этого работнику надо будет заполнить авансовый отчет и приложить к нему подтверждающие документы;

- расходы по заграничной командировке, которые организация должна возмещать работникуст. 168 ТК РФ, признаются на дату утверждения авансового отчета как в бухгалтерском, так и в «прибыльном» налоговом учетепп. 5, 16 ПБУ 10/99; пп. 6, 9 ПБУ 3/2006; подп. 5 п. 7 ст. 272 НК РФ; Письмо Минфина от 10.09.2015 № 03-03-06/2/52238;

- все валютные расходы необходимо пересчитать в рубли. Курс такого пересчета зависит от конкретной ситуации: есть ли справки банка об обмене валюты, как были оплачены расходы (наличными или по банковской карте), был ли выдан аванс;

- нет никаких законодательно установленных нормативов для признания суточных в расходах для целей налогообложения прибылиподп. 12 п. 1 ст. 264 НК РФ. Их размер определяется самой организацией — в коллективном договоре или в локальном нормативном акте, посвященном командировкамч. 4 ст. 168 ТК РФ;

- при командировке за границу надо учитывать особые нормы суточных, применяемых для целей НДФЛ. Так, не облагаются НДФЛ суммы суточныхп. 3 ст. 217 НК РФ:

— не более 700 руб. за каждый день нахождения в командировке на территории России (за день нахождения в РФ принимается, в частности, и день пересечения границы при возвращении в Россию);

— не более 2500 руб. за каждый день нахождения в заграничной командировке (в том числе и за день выезда из РФ);

- с 2016 г. для целей НДФЛ датой фактического получения дохода в виде суточных является последний день месяца, в котором утвержден авансовый отчет, составленный работником после возвращения из командировкип. 3 ст. 217, подп. 6 п. 1 ст. 223, п. 3 ст. 226 НК РФ. Следовательно, если суточные выданы в иностранной валюте, то для их пересчета в рубли в 2016 г. нужно брать официальный курс этой валюты на конец месяца, в котором такой авансовый отчет утвержденПисьмо Минфина от 21.01.2016 № 03-04-06/2002.

Учитываем затраты на «визовую» командировку

Юлия

Работник организации направлен в командировку в Москву для оформления шенгенской визы, 20.05.2016 он получил из кассы аванс в размере 7000 руб. 23.05.2016 работник представил авансовый отчет, приложив к нему документы, подтверждающие проживание, а также документы, подтверждающие оплату визы (стоимость визы — 40 евро) и ее получение. Поездка в загранкомандировку планируется 01.06.2016. Когда организация может учесть в расходах затраты на оформление шенгенской визы?

: К авансовому отчету, составляемому по итогам командировки в Москву, работник должен приложить документы, подтверждающие его расходы на получение визы. Руководителю организации необходимо утвердить этот авансовый отчет. Расходы на получение визы также должны учитываться для определения сальдо расчетов с работником по итогам командировки (для определения перерасхода аванса или его остатка).

: К авансовому отчету, составляемому по итогам командировки в Москву, работник должен приложить документы, подтверждающие его расходы на получение визы. Руководителю организации необходимо утвердить этот авансовый отчет. Расходы на получение визы также должны учитываться для определения сальдо расчетов с работником по итогам командировки (для определения перерасхода аванса или его остатка).

В бухучете все командировочные расходы, включая оплату визы, можно будет учесть в мае — на дату утверждения авансового отчета по командировке в Москву.

Для целей налогообложения прибыли затраты на оформление визы можно учесть как командировочныеподп. 12 п. 1 ст. 264 НК РФ. А вот когда это надо сделать и как учитывать иные расходы по командировке, связанные с получением шенгенской визы, разъяснил специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БУЛАНЦЕВА Валентина Александровна Государственный советник РФ 2 класса, заслуженный экономист России

БУЛАНЦЕВА Валентина Александровна Государственный советник РФ 2 класса, заслуженный экономист России

“По моему мнению, расходы на поездку и проживание в Москве (с целью получения визы) следует учесть в мае — в день утверждения авансового отчета по этой поездке. А вот расходы собственно на получение визы надо признать вместе с расходами по проживанию и транспортными расходами в загранкомандировке в том месяце, в котором утвержден авансовый отчет по окончании этой загранкомандировки”.

Таким образом, затраты на оформление визы организация может признать в налоговом учете только тогда, когда состоится загранкомандировкаподп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ; Письма Минфина от 18.07.2013 № 03-03-06/1/28117, от 03.06.2014 № 03-03-06/1/26511. К расходам на оформление визы относятся госпошлина, консульский сбор, оплата услуг компаний, способствующих оформлению документов.

Визовый сбор — в расход

Елена

Виза для командировки работника за пределы РФ оплачена через Интернет (онлайн-платеж с использованием платежной карты). В качестве подтверждения расходов на оформление визы к авансовому отчету прикладывается распечатка электронной переписки с визовым центром и выписка с банковской карты о списании денежных средств. Также есть подтверждение оплаты, поступившее от визового центра на электронный адрес работника. Достаточно ли такого документального подтверждения расхода?

: Да, такие документы могут подтвердить расходы на оплату услуг визового центраст. 252 НК РФ. Эти распечатки заверяются подписью работника и руководителя организации с указанием их ф. и. о. и должности, а также даты самой распечатки.

Дополнительно вы можете составить справку бухгалтера с описанием сложившейся ситуациич. 1, 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ; ст. 313 НК РФ.

У проверяющих не должно быть претензий к вашим расходам. Ведь в аналогичной ситуации — при покупке компьютерных программ через Интернет — Минфин считает расходы подтвержденными, если имеютсяПисьма Минфина от 28.09.2011 № 03-03-06/1/596, от 05.03.2011 № 03-03-06/1/127:

- документы на оплату;

- распечатка электронного письма, подтверждающего поставку программы, заверенная в установленном порядке.

И не забудьте о том, что расходы на оплату услуг визового центра относятся к расходам на получение визы. А значит, как мы уже говорили, их можно учесть в налоговом учете в том периоде, в котором состоится загранкомандировка и руководитель утвердит авансовый отчет по нейподп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ; Письма Минфина от 18.07.2013 № 03-03-06/1/28117, от 03.06.2014 № 03-03-06/1/26511.

Оплачиваем страховой полис для поездки за рубеж

Надежда

Можно ли принять в расходы по налогу на прибыль стоимость страхового полиса, оформленного сотруднику за несколько месяцев до начала командировки, и какие проводки в таком случае необходимо сформировать в бухучете?

: Оформление обязательной медицинской страховки обычно необходимо для получения визыподп. «г» п. 23 Положения.

В налоговом учете затраты на приобретение медполиса надо учесть вместе с другими командировочными расходами в том отчетном периоде, в котором утвержден авансовый отчет по итогам командировкиподп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ; Письма Минфина от 10.09.2015 № 03-03-06/2/52238; ФНС от 25.11.2011 № ЕД-4-3/19756@ (п. 1).

Учитывать в «прибыльных» расходах стоимость страхового полиса в месяце его оплаты рискованно. Ведь если командировка по какой-то причине не состоится, то, по мнению контролирующих органов, вы не можете учесть расходы на оформление и выдачу визы, а соответственно, и медстраховки как документа, необходимого для получения визыПисьма ФНС от 25.11.2011 № ЕД-4-3/19756@ (п. 1); Минфина от 06.05.2006 № 03-03-04/2/134. Аналогичной позиции придерживаются и некоторые судыПостановление АС СКО от 14.09.2015 № Ф08-6323/2015.

А вот в бухучете стоимость страховки как раз можно сразу учесть как расходы по обычным видам деятельностипп. 2, 4, 5 ПБУ 10/99. В таком случае делаются проводки:

- <если>страховку оплачивала фирма — на дату оплаты: Дт 60 (76) – Кт 51;

- <если>страховку оплачивал подотчетный сотрудник — на дату утверждения авансового отчета по приобретению медстраховки: Дт 60 (76) – Кт 71.

А вот на момент начала действия страхового полиса списывайте его стоимость в расходы так: Дт 20 (26, 44) – Кт 60 (76).

Если же вы хотите избежать разниц между бухгалтерским и налоговым учетом, тогда и в бухучете стоимость медстраховки включайте в расходы на дату утверждения авансового отчета работника по загранкомандировкепп. 5, 7, 16, 18 ПБУ 10/99. То есть делайте проводку Дт 20 (26, 44) – Кт 60 (76), только когда руководитель утвердит авансовый отчет по возвращении работника из-за границы.

Пересчет валютных расходов при рублевом авансе

Елена

В сентябре 2015 г. Минфин сказал, что если аванс на заграничную командировку выдан в рублях, но нет справки на покупку иностранной валюты или выписки по счету рублевой карты, с которой оплачены расходы за пределами РФ, то для пересчета валютных расходов в рубли надо использовать официальный курс, установленный ЦБ РФ на дату выдачи авансаПисьмо Минфина от 03.09.2015 № 03-03-07/50836. Но ведь раньше была другая позиция. С какого момента надо пересчитывать валютные расходы по такому правилу? И надо ли делать перерасчет командировочных расходов за предыдущие годы?

: Действительно, в 2011 г. и Минфин, и налоговая служба рекомендовали пересчитывать валютные траты по курсу ЦБ, установленному на дату утверждения авансового отчетаПисьма Минфина от 31.03.2011 № 03-03-06/1/193; ФНС от 21.03.2011 № КЕ-4-3/4408. Так что если в предыдущих налоговых периодах организация применяла именно такой порядок учета, ошибкой это не считаетсяст. 54 НК РФ. Следовательно, перерасчет за предыдущие годы не требуется.

Нет каких-либо официальных разъяснений относительно того, с какого конкретно дня применять для пересчета новые правила, доведенные Письмом 2015 г.Письмо Минфина от 03.09.2015 № 03-03-07/50836 Если вы начнете применять их непосредственно с 3 сентября (дата Письма), то никаких негативных последствий для вас не должно быть. Ведь до этого вы руководствовались более ранними разъяснениями Минфина и ФНС. Даже если кто-то из проверяющих сочтет такой подход ошибочным, ни штрафов, ни пеней быть не должноп. 8 ст. 75, подп. 3 п. 1 ст. 111 НК РФ.

Но есть и другой, более безопасный подход к решению этого вопроса.

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

“Письмо Минфина России от 3 сентября 2015 г. не меняет подход к определению величины расхода, а конкретизирует лишь дату, на которую определяется сумма расхода. На мой взгляд, разъяснения Минфина, данные в этом Письме, должны применяться с 1 января 2015 г. А если организация в 2015 г. применяла иной порядок, то она должна уточнить сумму своих расходов для целей налогообложения”.

Как видим, в любом случае делать перерасчет расходов прошлых лет не требуется.

Курс пересчета может зависеть от очередности валютных расходов

Елена

Для загранкомандировки работник получил рублевый аванс. Но его не хватило для всех командировочных расходов. Справки об обмене валюты у работника нет. Значит, пересчитывать валютные расходы надо по курсу на дату выдачи аванса. Но у работника были и рублевые расходы (приобретались авиабилеты до начала командировки). Надо ли пересчитывать по курсу на дату выдачи аванса абсолютно все валютные расходы или только те, которые укладываются в остаток аванса после вычета из него рублевых расходов работника?

: Этот вопрос в законодательстве не урегулирован. Руководствуясь логикой, предпочтительнее «выбирать» рублевый аванс по мере его реального расходования. То есть в хронологическом порядке. Это экономически обоснованный вариант учета.

Чтобы пояснить, рассмотрим пример: аванс выдан 20 мая в сумме 150 000 руб. В тот же день работник оплатил билеты на самолет стоимостью 40 000 руб. 21 мая им оплачены услуги такси в сумме 2000 руб., а 27 мая — расходы на проживание в иностранной валюте в сумме 1600 евро (частично оплачены работником за счет собственных средств). По прибытии из командировки, к примеру 28 мая, оплачены услуги такси из аэропорта в сумме 3000 руб. Справки об обмене валюты у работника нет.

Для того чтобы определить, по какому курсу надо пересчитывать расходы на оплату гостиницы в рубли, из общей суммы рублевого аванса вычитаем рублевые расходы, предшествующие валютным: 150 00 руб. – 40 000 руб. – 2000 руб. (расходы на такси из аэропорта не учитываем).

Получившаяся сумма — 108 000 руб. — и есть рублевый аванс под валютные расходы. Так как нет справки об обмене валюты, берем курс на дату выдачи аванса (74,2755 руб. за евро) и пересчитываем полученные рубли в европ. 10 ст. 272 НК РФ; Письма Минфина от 21.01.2016 № 03-03-06/1/2059, от 03.09.2015 № 03-03-07/50836. Получаем 1454 евро (108 000 руб. / 74,2755 руб. за евро), что меньше израсходованной суммы в валюте.

Следовательно, 1454 евро (приобретенные за счет выданных под отчет рублей) будут пересчитаны в рубли по курсу ЦБ на дату выдачи аванса, а оставшиеся 146 евро (1600 евро – 1454 евро), уплаченные работником за счет собственных средств, по курсу на дату утверждения авансового отчетаподп. 5 п. 7 ст. 272 НК РФ; Письма Минфина от 22.01.2016 № 03-03-06/1/2318, от 06.06.2011 № 03-03-06/1/324.

Пересчитываем перерасход валютных расходов

Наталья

Сотрудника направили в командировку. Выдали аванс в рублях. Он купил 2200 долл., что подтверждается квитанцией банка, а потратил на проживание наличными 2212,04 долл. По какому курсу пересчитывать расходы, в том числе и потраченные 12,04 долл.?

: Как мы понимаем, на часть потраченной суммы (12,04 долл.) нет справки банка об обмене валюты. В таком случае:

- часть валютных расходов работника, которые укладываются в сумму, указанную в справке банка об обмене валюты (2200 долл.), надо пересчитать в рубли по реальному курсу обмена, подтвержденному квитанцией;

- оставшуюся часть расходов (12,04 долл.), надо пересчитать в рубли по официальному курсу ЦБ, действующему:

- <или>на дату выдачи аванса — если изначально выданная рублевая сумма за вычетом купленных 2200 долл. покрывает его валютный «перерасход»Письма Минфина от 21.01.2016 № 03-03-06/1/2059, от 03.09.2015 № 03-03-07/50836. То есть если работник оплачивал гостиницу полностью за счет полученного аванса;

- <или>на дату утверждения авансового отчета — если работник заплатил 12,04 долл. за счет собственных средств (в случае перерасхода по выданному авансу)подп. 5 п. 7 ст. 272 НК РФ; Письма Минфина от 22.01.2016 № 03-03-06/1/2318, от 06.06.2011 № 03-03-06/1/324.

Оформить пересчет можно справкой бухгалтера или отразить его в авансовом отчете.

Выдаем валютный перерасход и удерживаем рублевый остаток

Надежда

Сотрудник выезжает в командировку в Эстонию. За 3 дня до начала командировки ему были перечислены подотчетные денежные средства исходя из предварительной сметы расходов, включая суточные. Согласно положению по командировкам суточные при выезде за рубеж рассчитываются по следующей формуле: 50 евро х курс ЦБ, действующий на дату перечисления денег на карточку сотрудника. Суточные на территории РФ также составляют 50 евро/день.

У работника были расходы в иностранной валюте наличными. Но документа, подтверждающего курс конвертации рублей в иностранную валюту, нет.

Как и по какому курсу рассчитать рублевые суммы валютных расходов в авансовом отчете при перерасходе подотчетных денег и в случае, если у сотрудника останется неизрасходованная часть аванса? Как нам рассчитаться с работником?

: В случае если нет справки банка об обмене иностранной валюты, а работник производил расходы наличными в евро, нужно:

1) из суммы перечисленного ему на карту аванса вычесть суточные. Фактически их рублевая сумма зафиксировалась на дату выдачи аванса. Пересчитывать их в дальнейшем не нужно;

2) валютные расходы в пределах суммы полученного рублевого аванса пересчитываются в рубли по курсу ЦБ на дату выдачи авансаПисьма Минфина от 21.01.2016 № 03-03-06/1/2059, от 03.09.2015 № 03-03-07/50836;

3) если есть перерасход валютных расходов, то для целей налогообложения они пересчитываются в рубли по курсу ЦБ на дату утверждения авансового отчета руководителемподп. 5 п. 7 ст. 272 НК РФ; Письма Минфина от 22.01.2016 № 03-03-06/1/2318, от 06.06.2011 № 03-03-06/1/324.

Задолженность перед работником в валюте может быть выплачена ему как в иностранной валюте, так и в рублях (по курсу на дату выплаты). При этом могут образоваться курсовые разницы, которые учитываются при расчете налога на прибыль:

- <если>курс евро уменьшился на дату выплаты — то в доходахп. 11 ст. 250, подп. 7 п. 4 ст. 271 НК РФ;

- <если>курс евро увеличился — то в расходахподп. 5 п. 1 ст. 265, подп. 6 п. 7 ст. 272 НК РФ.

Если выдан аванс в рублях, превышающий сумму командировочных расходов, то все валютные расходы (если нет подтверждающих справок об обмене валюты) пересчитываются в рубли по курсу на дату выдачи аванса. Сумма остатка аванса определяется в рублях. Ее работник и должен вернуть организации.

Подтверждаем расходы на аренду зарубежной квартиры

Татьяна

Сотрудник организации был направлен в командировку в Мюнхен для оформления договоров и ознакомления с производством сроком на 42 дня. Для проживания он арендовал квартиру, так как снимать номер в отеле намного дороже. Подтверждающие документы на аренду (договор и перевод договора с физлицом) представлены с авансовым отчетом.

Может ли организация принять к учету и оплатить работнику расходы на проживание в арендованной квартире только на основании договора на аренду?

: Все расходы на командировку работник должен указать в авансовом отчете и приложить к нему документы, которые эти расходы подтверждаютпп. 11, 21, 26 Положения. Чтобы без проблем учесть при налогообложении расходы на наем жилья в командировке, нужно иметьп. 1 ст. 252, подп. 12 п. 1 ст. 264, п. 3 ст. 217 НК РФ; Письма Минфина от 15.01.2016 № 03-03-07/803, от 16.02.2009 № 03-03-05/23; УФНС по г. Москве от 24.05.2012 № 16-15/045924@:

- <или>договор аренды квартиры и любой документ об оплате (например, расписку, подтверждающую, что арендодатель получил деньги, выписку о списании денег с карточного счета работника и т. п.);

- <или>договор аренды квартиры, в котором указано, что оплата по договору произведена.

При наличии же только одного договора аренды квартиры, в котором лишь указан размер платы за проживание, но без документа, подтверждающего факт этих расходов, учитывать расходы рискованно. Налоговики при проверке могут расценить эти расходы как неподтвержденные и в результатеПисьма Минфина от 28.04.2010 № 03-03-06/4/51, от 14.09.2009 № 03-03-05/169; ФНС от 25.11.2009 № МН-22-3/890:

- исключить сумму, указанную в договоре аренды квартиры, из «прибыльных» расходов;

- посчитать эту сумму доходом работника, если вы ее ему возместите. При этом НДФЛ с не подтвержденных документами расходов на проживание доначисляется только с суммы, превышающей 2500 руб. в деньп. 3 ст. 217 НК РФ. Если же расходы на проживание укладываются в этот норматив, то доначисление НДФЛ работнику не грозит.

Кроме того, проверяющие из фондов на сумму возмещенных расходов, превышающую 2500 руб. в день, могут доначислить страховые взносыч. 2 ст. 9 Закона от 24.07.2009 № 212-ФЗ; Письмо Минтруда от 03.07.2015 № 17-3/В-326.

Поездка на музейный остров может быть деловой

Алена

В приказе на командировку указано — Италия, г. Венеция. Работник принес карточки на транспортные расходы в связи с посещением острова Мурано (часть территориальной единицы Венеция). Обосновал их тем, что на этом острове была деловая встреча. Надо ли работнику писать служебную записку на имя руководства или бухгалтер может принять такие расходы самостоятельно?

: Если у бухгалтера возникают сомнения, они могут возникнуть и у инспекторов при проверке. Так что безопаснее получить от работника служебную записку с обоснованием цели поездки на остров. Она должна быть сопоставима с заданием руководителя, которое отражено в приказе о направлении работника в командировку.

Отметим, что бухгалтер самостоятельно никакие командировочные расходы работников в учете не признает: авансовый отчет утверждает руководитель или уполномоченное лицо. Только после того, как руководитель утвердит авансовый отчет с перечисленными в нем расходами, бухгалтер отражает расходыподп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Командировка»:

Возмещение расходов по оформлению визы для командировки

Для будущей командировки директору необходимо открыть бизнес-визу. Аванс на оформление визы не выдавался и оплата ее стоимости была произведена директором со своей личной зарплатной карты. После оплаты визы и представления документов в визовый центр директор предоставил авансовый отчет. Можно ли возместить ему расходы по оформлению визы на 5 лет? Когда их можно возместить: после представления авансового отчета или только после фактического получения визы? По какому курсу возмещать понесенные расходы? Когда и в какой сумме в бухгалтерском учете можно списать расходы по оформлению визы?

В соответствии с пп. 170.9.1 НКУ не является доходом плательщика налога – физического лица, состоящего в трудовых отношениях со своим работодателем или являющегося членом руководящих органов предприятия, учреждения, организации, сумма возмещенных ему в установленном законодательством порядке расходов на командировку в пределах фактических расходов, а именно, на проезд (в том числе на перевозку багажа, бронирование транспортных билетов) как к месту командировки и обратно, так и по месту командировки (в том числе и на арендованном транспорте), оплату стоимости проживания в гостиницах (мотелях), а также включенных в такие счета расходов на питание или бытовые услуги (стирка, чистка, ремонт и глажка одежды, обуви или белья), на наем других жилых помещений, оплату телефонных разговоров, оформление заграничных паспортов, разрешений на въезд (виз), обязательное страхование, другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, в том числе любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов. Перечисленные расходы не являются объектом обложения НДФЛ только при наличии документов, подтверждающих стоимость этих расходов, в виде транспортных билетов или транспортных счетов (багажных квитанций), в том числе электронных билетов при наличии посадочного талона и документа об оплате по всем видам транспорта, в том числе чартерных рейсов, счетов, полученных из гостиниц (мотелей) или от других лиц, предоставляющих услуги по размещению и проживанию физического лица, в том числе бронирования мест в местах проживания, страховых полисов и т. д.

Поскольку работнику предприятия денежные средства для оплаты визы под отчет не выдавались, наличную валюту с использованием личной зарплатной карты он не получал, а произвел оплату со своей личной зарплатной карты в безналичной форме, то все расходы в бухгалтерском учете предприятия должны проводиться в валюте карточного счета на основании банковских выписок без учета валютных курсов.

В соответствии с п. 7 П(С)БУ 16 расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они были осуществлены.

Налоговым кодексом не предусмотрены ограничения по сроку действия и виду получаемой визы для осуществления возмещения расходов на ее получение.

Поэтому, несмотря на то, что виза открывается на 5 лет, расходы на ее оплату можно отнести в состав административных расходов в периоде ее получения, поскольку причин для признания таких расходов активом и амортизации такого актива у предприятия нет. Осторожному бухгалтеру можно рекомендовать использование счета 39 с постепенным списанием на расходы.

Поскольку получение визы необходимо для осуществления командировки, по нашему мнению, расходы на ее получение следует возмещать одновременно с возмещением расходов на эту командировку. Величина командировочных расходов, перечень которых указан в пп. 170.9.1 НКУ, станет достоверно известна только на дату утверждения авансового отчета по командировке. По общим правилам, согласно пп. 170.9.2 НКУ отчет предоставляется не позднее пятого банковского дня, следующего за днем, в котором работник завершает командировку или выполнение отдельного гражданско-правового действия по поручению предприятия.

В случае отказа в выдаче визы, расходы возмещаются в периоде, когда получен такой отказ. При этом у предприятия должны быть в наличии документы, подтверждающие связь таких расходов с хозяйственной деятельностью (в частности, но не исключительно: приглашения принимающей стороны; заключенный договор или контракт; другие документы, устанавливающие или свидетельствующие о желании установить гражданско-правовые отношения; документы, свидетельствующие об участии командированного лица в переговорах, конференциях или симпозиумах, других мероприятиях, которые проводятся по тематике, совпадающей с хозяйственной деятельностью работодателя/стороны, направляющей работника в командировку) (пп. 170.9.1 НКУ).

Исходя из вышеизложенного, можно сделать такой вывод:

– директору можно возмещать расходы по оформлению визы на любой срок. Расходы возмещаются после предоставления авансового отчета по командировке (если она состоялась) или после отказа в выдаче визы;

– расходы, оплаченные при помощи личной гривневой зарплатной карты, возмещаются в гривне на основании выписки банка;

– в бухгалтерском учете расходы на оформление визы списываются на расходы периода, в котором утвержден авансовый отчет о командировке.

Ольга Буркун, аудитор АФ «Курсор-Аудит»

Учет расходов на визу для сотрудника, которому отказали в участии в мероприятии

Вопрос

Двум сотрудникам оплатили дорогостоящие визы в США для участия в школе. Одному сотруднику школа не подтвердила участие. Поэтому поехать смог только один человек. Можно ли принять в расходы стоимость визы сотрудника, которому отказали в участии?

Ответ

Официальная позиция Минфина России и ФНС России в подавляющем большинстве писем заключается в том, что расходы на оформление и выдачу виз, если командировка не состоялась, не учитываются в целях исчисления налога на прибыль.

Соответственно, для уменьшения налоговых рисков по причине отказа принимающей стороны расходы по оплате визы лучше не учитывать для целей налогообложения прибыли.

В то же время, есть судебные решения с противоположной позицией, основываясь на том, что для целей налогового учета не важно, состоялась поездка или нет, в важна экономическая обоснованность расходов. Главное, чтобы поездка изначально планировалась именно по производственной необходимости.

Кроме того, обратите внимание, что при наличии документов, подтверждающих оформление визы в целях поездки, стоимость визы не будет считаться доходом работника, поскольку изначально не являлась возмещением его расходов. Следовательно, НДФЛ в таком случае не возникает.

Обоснование

К прочим расходам, связанным с производством и реализацией, относятся расходы, в частности на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов (пп. 12 п. 1 ст. 264 НК РФ, Письмо Минфина России от 03.06.2014 N 03-03-06/1/26511). Также в целях налогообложения прибыли можно учесть расходы на оформление визы, в том числе сопутствующие этому расходы – курьерскую доставку загранпаспорта, смс-оповещение (см. Письмо ФНС России от 25.11.2011 N ЕД-4-3/19756@).

Если служебная поездка по каким-либо причинам была отменена, тогда у организации могут возникнуть сложности с признанием затрат.

В рассматриваемой ситуации поездка, для которой приобреталась виза, отменилась, но расходы по оплате визы понесла организация, а не работник.

Официальная позиция Минфина России и ФНС России в подавляющем большинстве писем рассматривает ситуацию по отмене командировки и заключается в том, что расходы на оформление и выдачу виз, если командировка не состоялась, не учитываются в целях исчисления налога на прибыль:

— Письмо Минфина России от 06.05.2006 N 03-03-04/2/134. В п. 1 данного Письма разъяснено, что расходы на оформление и выдачу виз, в случае если в силу сложившихся обстоятельств командировки не состоялись, не могут быть учтены в составе расходов в целях налогообложения прибыли, ведь такие затраты не связаны с поездкой работника, носящей производственный характер;

— Письмо ФНС России N ЕД-4-3/19756@. В п. 1 данного Письма налоговая служба, ссылаясь на Письмо Минфина России N 03-03-04/2/134, отметила, что с учетом требований п. 1 ст. 252 НК РФ об обоснованности и документальном подтверждении расходов затраты, относимые к расходам на командировки, должны быть связаны с состоявшейся командировкой работника, носящей производственный характер;

— Постановление Арбитражного суда Северо-Кавказского округа от 14.09.2015 N Ф08-6323/2015 по делу N А32-521/2015. Суд установил, что виза, приобретенная для поездок в целях оперативного решения производственных вопросов и привлечения новых контрактов, не была использована.

Следовательно, по мнению суда, затраты на приобретение визы для предполагаемых поездок в производственных целях нельзя учесть в расходах в целях исчисления налога на прибыль, поскольку отсутствует факт состоявшейся командировки, носящей производственный характер.

Считаю, что такой же подход будет у контролирующих органов и в вашей ситуации.

Таким образом, расходы на оформление и выдачу виз в том случае, если в силу сложившихся обстоятельств поездка не состоялась, безопаснее не учитывать в составе расходов в целях налогообложения прибыли.

Однако имеется и другая точка зрения, согласно которой у организации есть шансы для того, чтобы отстоять дело в суде, но для этого необходимо подготовить соответствующие документы.

Суды считают, что экономическую обоснованность расходов налогоплательщик определяет самостоятельно (см. Определения Конституционного Суда РФ от 04.06.2007 N N 320-О-П и 366-О-П). Судьи указывают, что для целей налогового учета не важно, состоялась поездка или нет. Главное, чтобы она изначально планировалась именно как производственная (см. Постановление ФАС Уральского округа от 15.04.2008 N Ф09-2237/08-С2).

По моему мнению, при наличии документов, подтверждающих оформление визы в целях поездки, стоимость визы не будет считаться доходом работника, поскольку изначально не являлась возмещением его расходов. Следовательно, НДФЛ в таком случае не возникает.

|

На вопрос отвечала: |

Памятка по оформлению счета на оплату

Уважаемые коллеги!

Информируем Вас, что с 28 октября 2019 года в Управление бухгалтерского учета принимаются счета на оплату, оформленные следующим образом:

1. Счет на оплату должен содержать все обязательные реквизиты, позволяющие идентифицировать стороны документооборота, причину оформления документа и его сумму:

- дата и номер документа;

- наименование контрагента (поставщика);

- банковские реквизиты контрагента (поставщика);

- наименование покупателя;

- банковские реквизиты, юридический и почтовый адрес покупателя;

- наименование, количество и стоимость товаров, работ, услуг;

- сумму к уплате, в том числе НДС (в случае его наличия);

- подписи руководителя и главного бухгалтера с обязательной расшифровкой.

2. На счете обязательно проставляется отметка «В бухгалтерию к оплате» с визой руководителя с расшифровкой ФИО, должности и даты.

3. Все счета принимаются на оплату в течение 10 рабочих дней с даты их выставления.

4. К оплате приниматются только оригиналы счетов к оплате. Служебные записки о принятии копии счета не принимаются.

Памятка по оформлению счета на оплату

В соответствии со ст. 9 п. 3 Федерального закона от 06 декабря 2011г. (с изменениями и дополнениями от 26 июля 2019 г.) № 402-ФЗ «О бухгалтерском учете»:

Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, не несет ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Требования в письменной форме главного бухгалтера, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, обязательны для всех работников экономического субъекта.