Содержание

- Кассовые операции. Отдельные моменты о правилах и поряде ведения кассовых операций в банках России

- Порядок кассовых операций

- Особенности кассовых операция

- Проведение кассовых операций

- Порядок ведения кассовых операций в банке

- Образец положения о ведении кассовых операций

- Самая важная информация, которую надо включить в положение

- Как утвердить положение

- Кто подписывает кассовые документы вместо главного бухгалтера и кассира?

Кассовые операции. Отдельные моменты о правилах и поряде ведения кассовых операций в банках России

Кассовые операции банка — это операции по приему и выдаче денег клиентам через кассу банка, операции по перевозке денег между хранилищами банков (филиалов…) и т.д., которые имеют жестко регламентированные порядок и правила ведения.

Касается ли порядок ведения кассовые операции банков простых граждан, т.е. физических лиц? Да, касается. Ведь каждый из нас периодически посещает банк: для оплаты налогов и коммунальных платежей, для размещения сбережений на депозитные счета, для отправки денежного перевода своим близким, для оформления купли-продажи и хранения слитков из драгметаллов и т.д.

Чтобы не попасть в неприятную ситуацию. надо знать, что ведение кассовых операций в банках регламентируется Положением Центрального Банка России за N 318-П от 24.04.2008 года»О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». Положение вступило в силу с 01 сентября 2008 года, а абзац четвертый пункта 2.11 Положения вступил в силу с 01 января 2009 года.

Порядок кассовых операций

Положение ЦБ «О порядке ведения кассовых операций …» охватывает обширный круг вопросов. Им определяется и устанавливается следующий порядок кассовых операций:

- Порядок ведения кассовых операций с валютой Российской Федерации в виде банкнот и монеты Банка России (далее — наличные деньги) при осуществлении банковских операций и других сделок;

- Порядок работы с вызывающими сомнение в платежеспособности денежными знаками Банка России (далее — сомнительные денежные знаки Банка России);

- Порядок работы с неплатежеспособными, не имеющими признаков подделки денежными знаками Банка России (далее — неплатежеспособные денежные знаки Банка России);

- Порядок работы с денежными знаками Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника кредитной организации (далее — имеющие признаки подделки денежные знаки Банка России);

- Правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации.

Новое Положение от 24.04.2008 года за N 318-П более подробно расписывает технические тонкости по ведению кассовых операций, хранению, перевозке и инкассации денежных средств. Так, например, изменения коснулись формы препроводительной ведомости к инкассаторской сумке с денежной наличностью (приложение №8 к Положению Банка России №318-П от 24.04.08 ), формы доверенности инкассаторов и др.

Особенности кассовых операция

Какие особенности кассовых операций, осуществляемых в банке необходимо знать клиентам банков — физическим лицам? Из Положения Центрального Банка России за N 318-П от 24.04.2008 года «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» для физических лиц в основном необходимо знать следующие пункты:

- В соответствии с пунктом 1.1. Положения, кассовые операции по приему, выдаче, размену, обмену, обработке наличных денег осуществляются с находящимися на обслуживании в кредитной организации клиентами — физическими лицами. Другими словами, ни один из банков не имеет права отказать вам в обслуживании и в обмене допустим порванных/ветхих купюр или в обмене/размене мелочи. Правда, кассовые работники банков очень неохотно осуществляют обмен монет мелкого достоинства на более крупные купюры. А чтобы у кассовых работников не возникало причин для отказа в обмене мелких монет (5, 10, 50 копеек) на более крупную купюру, лучше всего в банк принести заранее рассортированные по достоинству монеты. Отдельные операции могут быть платными.

- В соответствии с пунктом 2.9. осуществление приходных или расходных кассовых операций, кассовыми работниками кредитной организации на приходных или расходных кассовых документах проставляется оттиск штампа кассы. При приеме, выдаче наличных денег в послеоперационное время кредитной организации кассовыми работниками проставляется оттиск штампа кассы с отличительными признаками, указывающими на то, что операции осуществлялись в послеоперационное время кредитной организации.

Вместо штампа кассы на приходных, расходных кассовых документах может проставляться оттиск программно-технического средства, с применением которого осуществлялось оформление приходных, расходных кассовых операций. - В соответствии с пунктом 2.10. Положения, кассовым работникам при осуществлении кассовых операций запрещается:

- выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам (депозитам), минуя бухгалтерских работников, при отсутствии системы контроля, предусмотренной в пункте 2.6 настоящего Положения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, документы до окончания операции и выдачи клиенту подписанного кассовым работником экземпляра приходного, расходного кассового документа с проставленным оттиском штампа кассы;

- хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги;

- уничтожать, производить гашение сомнительных, имеющих признаки подделки денежных знаков Банка России, в том числе путем проставления штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту.

Этот пункт и комментировать, по-моему, нет смысла. Его надо просто всегда помнить. И если нарушаются ваши права, требовать их соблюдения.

Проведение кассовых операций

Практически во всех кассах банка есть вывеска: — «Считайте деньги не отходя от кассы». И это правильно. Считается, что если клиент отошёл от кассы, то он уже мог купюры подменить, заменить, объединить с непроверенными и т.д… Доказать обратное вам уже не удастся. Поэтому стоит соблюдать «негласный» ритуал при проведении кассовых операций, а именно:

- Подходите к кассовому окошечку, и если кассир не убрал еще со стола деньги от предыдущей операции или разговаривает по телефону, то не торопитесь подавать свои документы и деньги;

- Подаете жетон, или приходно-расходные документы и паспорт для проверки;

- Только затем, если операция по приходу проведена, подавайте деньги;

- Во избежание недоразумений внимательно наблюдайте за процедурой пересчета денег и проверкой платёжеспособности купюр.

- При получении денег из кассы, не отходя от кассы, пересчитайте наличность. Не стесняйтесь это делать – деньги любят счет, даже если кассовый работник производил пересчет выдаваемых купюр на глазах у вас.

- Сомнительные, поврежденные или расписанные чернилами купюры просите заменить или проверить их подлинность через аппарат для проверки денег.

- Получая крупную сумму не отходя от кассы проверяйте подлинность купюр на своем аппарате или требуйте сделать такую проверку кассира на ваших глазах. Особенно это касается купюр крупного номинала. Кассир это обязана сделать по вашей просьбе. В некоторых банках предоставляют даже аппарат для вашей проверки.

- Если выдача денег сопровождалась проведением записи в сберегательной книжке, то, также, не отходя от кассы, проверьте – соответствует ли сумма, которую провели по сберкнижке сумме полученных/сданных денег.

Соблюдая требования Положения от 24.04.2008 года за N 318-П по порядку кассовых операций и «негласный» ритуал Вы избежите различного рода недоразумений. Удачи Вам и успехов во всем!

Для сведения: Положение ЦБ России N 318-П от 24.04.2008 года «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» зарегистрировано в Министерстве юстиции Российской Федерации 26 мая 2008 года (регистрационный N 11751) и опубликовано в «Вестнике Банка России, N 29-30, от 06.06.2008 г. Полный текст можно скачать на сайте: Положение N 318-П от 24.04.2008 г.

Порядок ведения кассовых операций в банке

- Главная

- Избранное

- Популярное

- Новые добавления

- Случайная статья

В соответствии с Положением ЦБ РФ «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» №318-П от 24.04.2008г.:

кассовые операции кредитной организации — прием, выдача, размен, обмен, обработка, включающая в себя пересчет, сортировку, формирование, упаковку наличных денег.

В распорядительном документе ЦБ РФ кредитной организации указываются суммы минимального остатка хранения наличных денег отдельно для кредитной организации, каждого ее подразделения.

Сумма минимального остатка хранения наличных денег должна обеспечивать своевременную выдачу наличных денег клиентам в начале рабочего дня. Сумма фактического остатка наличных денег на конец рабочего дня не должна быть меньше суммы минимального остатка хранения наличных денег.

Для проведения кассовых операций в банке должны быть:

— специально оборудованное денежное хранилище;

— операционная касса.

ЦБ РФ ежеквартально составляет прогнозы потребности в наличной денежной массе для бесперебойного совершения расчетов. На основе прогнозов ЦБ РФ формируется заказ предприятиям ГПО «Гознак» на изготовление денежных знаков с указанием количества и покупюрного строения.

Кассовые операции в кредитной организации, ВСП могут осуществляться в операционное, послеоперационное время кредитной организации, а также в выходные дни, нерабочие праздничные дни.

Операции по приемуналичных денег от клиентов осуществляются на основании приходных кассовых документов:

ОТ ЮРИДИЧЕСКИХ ЛИЦ:

— объявлений на взнос наличными, представляющих собой комплект документов, состоящий из объявления (остается в кассе, является основанием для внесения записей в приходный кассовый журнал), квитанции и ордера (передается операционисту, который зачисляет сданную сумму наличности на расчетный счет предприятия);

— препроводительных ведомостей к сумкам инкассаторов, представляющих собой комплект документов, состоящий из ведомости, накладной, квитанции.

ОТ ФИЗИЧЕСКИХ ЛИЦ:

— приходных кассовых ордеров.

В конце операционного дня кассовый работник составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов.

Денежная наличность, принятая в кассу в течение операционного дня, вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей).

По окончании операционного дня прием денег от предприятий осуществляют вечерние кассы (только приходные операции, оттиск печати «Вечерняя касса», чтоб на след день операционист в первую. очередь зачислил наличность на расчетный счет).

Операции по выдаче наличных денег клиентам осуществляются на основании расходных кассовых документов:

ЮРИДИЧЕСКИМ ЛИЦАМ:

— денежных чеков (документ строгой отчетности, именной, подписывается руководителями предприятия),

ФИЗИЧЕСКИМ ЛИЦАМ:

— расходных кассовых ордеров.

Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег (ценностей).

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег от заведующего кассой с суммами, указанными в расходных документах, и фактическим остатком денег, составляет справку о сумме выданных денег и полученной сумме под отчет. Остаток наличных денег и расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданныхденег (ценностей) заведующему кассой.

При выполнении приходных и расходных операций одним кассовым работником составляется сводная справка о кассовых оборотах.

Инкассация и доставка наличных денег и других ценностей от организаций может проводиться:

— самой кредитной организацией

— или на договорных началах специализированными службами инкассации, имеющими лицензии Банка России на проведение этих операций.

Обороты и остатки по кассовой книге, учет денежной наличности и других ценностей на предприятии должны соответствовать оборотам и остаткам денежной наличности по балансовым счетам.

Контроль банка за своевременностью и полнотой сдачи организациями наличных денежных средств в кассу кредитной организации осуществляется при проверках у них кассовой дисциплины.

Роль банка с позиций кассовых операций можно определить как посредника: банк удовлетворяет потребность в наличных деньгах предприятий, не имеющих постоянной наличной выручки, и организует хранение, пересчет и зачисление на счета выручки предприятий, осуществляющих свою деятельность за наличный расчет.

Порядок кассовых операций в организациях

Регулируется:

— Указанием от 11 марта 2014 г. N 3210-У О ПОРЯДКЕ

ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ И УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Указание регулирует кассовые операции для:

— юридических лиц (за исключением ЦБ РФ, банков)

— ИП и субъектов малого предпринимательства.

Кассовые операции по предприятию включают:

— прием наличных денег, включающий их пересчет,

— выдачу наличных денег.

Юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня — лимит остатка наличных денег. Раньше — лимит устанавливали и контролировали обслуживающие банки.

Юридическое лицо самостоятельно определяет лимит остатка наличных денег.

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению.

Юридическое лицо хранит на банковских счетах денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами.

Наличные деньги в кассе сверх установленного лимита допускается:

— в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения,

— не больше пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

В других случаях накопление наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Лимит остатка наличных денег в кассе устанавливается ежегодно по всем обслуживаемым банком организациям,независимо от организационно-правовой формы и сферы деятельности.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

В соответствии с приложением к Указанию:

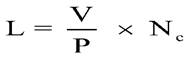

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

где:

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях; расчетный период составляет не более 92 рабочих дней;

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней.

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

где:

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях; не более 92 рабочих дней;

Nn — период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней.

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее — руководитель) из числа своих работников (далее — кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира (далее — старший кассир).

Кассовые операции могут проводиться руководителем.

Кассовые операции оформляются:

— приходными кассовыми ордерами 0310001,

— расходными кассовыми ордерами 0310002 (далее — кассовые документы).

Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в ведомости проставляет оттиск печати (штампа) или делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости оформляется расходный кассовый ордер.

Для выдачи наличных денег работнику под отчет (далее — подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, оформляется расходный кассовый ордер 0310002.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Контроль банка за своевременностью и полнотой сдачи организациями наличных денежных средств в кассу банка осуществляется при проверках у них кассовой дисциплины; контроль осуществляется обслуживающим банком не реже чем 1 раз в два года.

ЦБ РФ устанавливает лимит расчета наличными между юридическими лицами

Указание Банка России от 07.10.2013 N 3073-У

«Об осуществлении наличных расчетов»

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов (далее — предельный размер наличных расчетов).

Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем.

Образец положения о ведении кассовых операций

Источник: журнал «Главбух»

Новый кассовый порядок, который действует с 1 июня, множество процедурных вопросов по кассе отдает на откуп руководителю компании (Указание Банка России от 11 марта 2013 г. № 3210-У). Например, директор должен сам определить, где и как оборудовать кассу, каким образом организовать хранение документов, утвердить порядок и сроки проведения кассовых ревизий. Еще больше правил устанавливает руководитель той компании, в которой есть обособленные подразделения.

Можно каждое решение руководителя оформить отдельным приказом. Но удобнее оформить единый документ — положение о ведении кассовых операций. А в нем собрать если не все, то большую часть важных дополнений к официальному кассовому порядку.

Причем сформулировать свои правила так, чтобы выполнить их было просто, но это не шло в ущерб организации. Не упустить главного при оформлении такого документа вам поможет наша статья. А готовый образец положения о ведении кассовых операций представлен ниже.

Самая важная информация, которую надо включить в положение

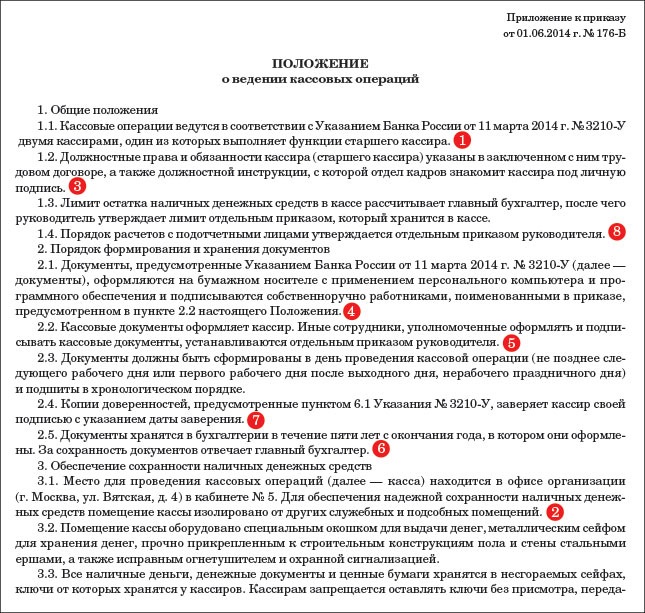

В положении не нужно дублировать требования из Указания № 3210-У. Достаточно сделать ссылку на этот документ. (1) Подробно надо расписать только те его пункты, которые четко не сформулированы, а также моменты, урегулирование которых Банк России прямо возлагает на руководителя компании.

Где и какая в компании касса (2). Директор компании сам определяет, каким должно быть в компании место для проведения кассовых операций, то есть касса (п. 2 Указания № 3210-У). Можно предусмотреть, что в ней есть зарешеченное окошко, через которое кассир выдает и получает деньги. А сейф, в котором они хранятся, накрепко приделан к полу. Но если такие предосторожности директор считает лишними, то в положении можно лишь назвать место, где работает кассир. Например, помещение бухгалтерии или кабинет № 4 (см. образец положения о ведении кассовых операций выше).

Кто в компании кассир (3). Руководителю надо решить, кто в организации ведет кассовые операции, то есть работает кассиром (п. 4 Указания № 3210-У). Выбрать этого человека можно только из числа работников компании. Например, нельзя назначить кассиром сотрудника специализированной организации, которой компания передала ведение бухучета. А вот из работников можно выбрать кого угодно.

Так, если в компании по штатному расписанию нет должности кассира, директор может назначить им хоть главбуха, хоть секретаря. Главное установить ему должностные права и обязанности кассира и ознакомить его с этими правами и обязанностями.

В положение незачем вписывать права и обязанности кассира. И тем более называть его Ф. И. О. Иначе потом придется вносить поправки при каждой кадровой перестановке.

Достаточно сказать, например, что кассиром является работник, который занимает эту должность в соответствии со штатным расписанием и с которым заключен трудовой договор. Либо установить, что в компании кассиром является бухгалтер по учету зарплаты. Тогда в должностную инструкцию бухгалтера (или трудовой договор с ним) надо вписать права и обязанности кассира и пусть поставит подпись, что прочитал. При желании директор может быть кассиром и сам.

Если в компании несколько кассиров, то надо выбрать, кто из них старший. Обычно должность старшего кассира также отражают в штатном расписании. Тогда в положении можно ограничиться оговоркой, что в компании кассовые операции ведут старший кассир и кассир.

Какие в компании документы — электронные или бумажные (4). Новый порядок позволяет составлять документы по кассе от руки или на компьютере, на бумаге или в электронном виде (п. 4.7 Указания № 3210-У).

Можно заложить в положение все возможные варианты. Но сейчас есть неясность, вправе ли организация часть документов оформлять на бумаге, а часть в электронном виде. Кроме того, бумажные документы (кроме приходников и расходников) можно исправлять, а электронные нет. Поэтому до появления официальных разъяснений безопаснее все делать как раньше. То есть предусмотреть в положении, что приходники, расходники, кассовую книгу, ведомости и т. п. организация составляет в компьютерной программе, а затем распечатывает и хранит в бумажном виде.

Кто оформляет кассовые документы (5). Директор должен назначить того, кто в компании отвечает за оформление кассовых документов, то есть приходников и расходников. Иначе говоря, создает их в программе и распечатывает.

На практике это чаще всего делают сами кассиры перед тем, как получить или выдать деньги. Тогда в положении так и надо сказать. Ведь возможен и другой вариант: главный бухгалтер распечатывает приходник (расходник), ставит на нем свою подпись, а затем передает этот документ кассиру (п. 5.1 Указания № 3210-У).

Где и сколько времени надо хранить документы (6). В положении надо расписать, как в компании организовано хранение всех документов по кассе (п. 4.7 Указания № 3210-У). Во-первых, сказать о сроке хранения. Это пять лет (приказ Минкультуры России от 25 августа 2010 г. № 558). Во-вторых — о месте хранения. Обычно это бухгалтерия. Но можно предусмотреть, к примеру, что документы старше трех лет передаются в архив компании. В-третьих — кто отвечает за сохранность (сам директор, главбух, бухгалтер).

Как заверяется доверенность на получение или внесение наличных (7). В положении надо сказать, каким образом в компании заверяются копии доверенностей, по которым кассир выдает наличные из кассы. Поясним, о чем речь.

Если кассир выдает деньги кому-то по доверенности (например, работник контрагента привез товар и забирает наличную оплату за него), то этот документ должен остаться в компании. Кассир прикладывает ее к расходнику.

Но бывает, что доверенность выписывают на долгое время. Или же она дает право сотруднику получать наличные не в одной, а в нескольких разных организациях. Тогда забирать оригинал доверенности у него не надо. Достаточно сделать копию. Она будет лежать у кассира.

В положении надо предусмотреть, как именно заверяется эта копия (п. 6.1 Указания № 3210-У). Самый простой вариант — кассир делает эту копию, ставит на ней дату и подпись.

Ссылка на правила расчетов с подотчетниками (8). В положении лучше всего сделать ссылку на отдельный документ, в котором можно подробно расписать правила расчетов с подотчетниками. Например, на соответствующее положение или приказ руководителя. Ведь помимо кассовой дисциплины необходимо урегулировать множество моментов, связанных именно с подотчетниками. Скажем, определить конкретных сотрудников, которые будут тратить деньги компании, перечень тех документов, что подотчетники должны прикладывать к авансовому отчету по тем или иным покупкам, в каком случае компания не возмещает им расходы и т. д.

А вот что стоит указать в положении о ведении кассовых операций, так это срок для утверждения авансового отчета и окончательного расчета по нему. Он может быть любым, на усмотрение директора (п. 6.3 Указания № 3210-У).

Порядок хранения, перевозки, проверки сохранности денег (9). В положении надо сказать, в каком порядке и в какие сроки компания проверяет, все ли деньги у кассира в сохранности. А также расписать, как их нужно хранить и перевозить (в частности, из банка в офис).

Так, можно установить, что снимать наличные средства со счета вправе только кассир и руководитель. Или главбух в случае отпуска кассира. А перевозить их он должен исключительно на корпоративной машине. В метро и автобусе может случиться всякое.

Если наличные пропадут, то пострадает и компания, и кассир. Обычно с ним заключают договор о полной материальной ответственности чтобы можно было взыскать всю сумму ущерба.

Что добавить в положение об обособленных подразделениях

Компании, в которой есть обособленные подразделения, надо посвятить им отдельный раздел положения. Ведь в этой части тоже требуется урегулировать много моментов. Вот самые важные.

Куда подразделение сдает наличку (10). Новые правила поставили точку в вопросе о кассовом лимите обособленных подразделений. Предельное значение остатка наличных надо установить для каждого из них, а не только для филиалов и представительств (п. 2 Указания № 3210-У). Исключение — малые предприятия. Они вправе не устанавливать лимит ни для себя, ни для своих дополнительных офисов.

Порядок расчета лимита для подразделения зависит от того, куда оно сдает наличные: непосредственно в банк или же в кассу головного офиса. Выбранный для допофиса вариант нужно закрепить в положении.

Как передать допофису приказ о его лимите (11). Головной офис должен передать каждому обособленному подразделению приказ об установленном для него лимите. Речь идет как о тех подразделениях, которые сдают наличность в банк, так и о тех дополнительных офисах, которые передают свои деньги в кассу головного офиса (азб. 6 п. 2 Указания № 3210-У). В положении надо закрепить порядок передачи этого приказа.

Наиболее простой вариант — чтобы приказ о лимите остатка наличных забрал сам кассир подразделения и расписался об этом на экземпляре, который остается в головном офисе. А самый безопасный — передать приказ лично в руки руководителю подразделения, который сам будет отвечать за то, чтобы отдать этот документ своему кассиру.

Когда и как подразделение передает в компанию свою кассовую книгу (12). В новом кассовом порядке не сказано прямо о том, что любое подразделение компании должно вести свою кассовую книгу. Но есть правило: обособленные подразделения передают организации копию листа кассовой книги (абз. 7 п. 4.6 Указания № 3210-У).

По этой причине безопаснее, чтобы отдельные книги были в каждом допофисе. А в положении надо сказать, в каком порядке копия листа будет передаваться в головной офис и как часто. Оригинал листа передавать не требуется, а требований к оформлению копии в новых правилах нет. Значит, можно установить, что кассир подразделения направляет в центральный офис копию листа по электронной почте.

Что касается срока, то конкретных требований в Указании № 3210-У нет. Здесь главное успеть передать всю книгу к моменту составления бухгалтерской отчетности А потому компания имеет право прописать в положении, что листы книги отправляются раз в месяц, квартал или даже год.

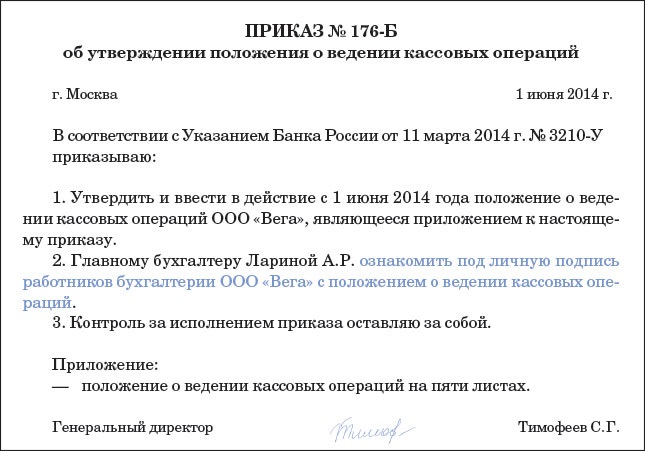

Как утвердить положение

Положение о ведении кассовых операций должен утвердить руководитель компании. Поэтому данный документ удобно оформить в виде приложения к приказу директора (см. образец приказа ниже). Сотрудников, которые непосредственно работают с кассой — главбуха, бухгалтера, кассира, — надо ознакомить с новым положением.

Но их подписи лучше собирать не на распоряжении руководителя и не на приложении, а на отдельном листе (его также можно сделать приложением к приказу) или в специальном журнале произвольной формы. Тогда даже при постоянных кадровых перемещениях вам не понадобится перепечатывать приказ из-за того, что на нем уже не хватает места для подписей ответственных работников.

В приказе упомяните, что новое положение о ведении кассовых операций директор утвердил в связи с вступлением в силу Указания Банка России от 11 марта 2013 г. № 3210-У. А также скажите, что текст положения, разработанного компанией, приведен в приложении к приказу.

Кто подписывает кассовые документы вместо главного бухгалтера и кассира?

Главная → Статьи → Кто подписывает кассовые документы вместо главного бухгалтера и кассира?

Учреждение имеет обособленное подразделение, в котором есть директор, но нет ни главного бухгалтера, ни бухгалтера, ни кассира. Роль кассира выполняет администратор. В должностной инструкции администратора обособленного подразделения установлены права и обязанности по ведению кассовых операций.

Кто должен подписывать кассовые документы за главного бухгалтера и кассира?

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее – руководитель) из числа своих работников (далее – кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись (п. 4 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” (далее – Указание № 3210-У)).

Из изложенного следует, что под “кассиром” понимается работник, у которого установлены права и обязанности по ведению кассовых операций. Под “руководителем” в рамках Указания № 3210-У понимаются не только руководитель (исполнительный орган) юридического лица, но и иное уполномоченное лицо.

В рассматриваемой ситуации в должностной инструкции администратора обособленного подразделения установлены права и обязанности по ведению кассовых операций. С учетом изложенного выше можно заключить, что администратор в рамках Указания № 3210-У признается “кассиром”. Поэтому администратор, являясь кассиром, может оформлять приходные кассовые ордера (форма № КО-1), расходные кассовые ордера (форма № КО-2) и ставить подпись в графе “подпись кассира” (п.п. 4.2, 4.3 Указания № 3210-У).

Следует отметить, что ни в Указании № 3210-У, ни в каких-либо других документах Банка России не разъясняется, кто вправе уполномочить работника юридического лица выполнять функций руководителя (вести кассовые операции, подписывать кассовые документы) и каким документом это должно оформляться. При этом согласно п. 2.11 Положения о документах и документообороте в бухгалтерском учете (далее – Положение), утвержденного Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР, руководителем учреждения утверждается по согласованию с главным бухгалтером перечень лиц, имеющих право подписи первичных документов (пп.пп. 6, 7 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”).

На основании изложенного полагаем, что наделить другое лицо (руководителя обособленного подразделения, администратора) полномочиями руководителя или главного бухгалтера в части подписи кассовых документов вправе руководитель учреждения по согласованию с главным бухгалтером (отметим, что Указание № 3210-У, в отличие от Положения, не содержит требования согласовывать такое решение с главным бухгалтером, однако, на наш взгляд, сделать это было бы не лишним). Предоставление полномочий может быть оформлено приказом или доверенностью.

Это косвенно подтверждается и Указаниями по применению и заполнению форм № КО-1, КО-2, утвержденными постановлением Госкомстата РФ от 18.08.1998 № 88, в которых указано, что названные формы могут быть подписаны не директором и главным бухгалтером, а иным уполномоченным лицом.

Отметим также, что согласно п. 4.3 Указания № 3210-У в случае ведения кассовых операций и оформления кассовых документов руководителем они подписываются руководителем. Подписи главного бухгалтера и кассира в этом случае не требуется. Соответственно, на наш взгляд, администратор обособленного подразделения может быть наделен одновременно и полномочиями кассира, и полномочиями руководителя (или бухгалтера) по ведению кассовых операций.

Ответ подготовил: Журавлев Вячеслав, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

4.1. Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам 0310002.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат проводится юридическим лицом, индивидуальным предпринимателем по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

4.2. Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее – документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Перед выдачей наличных денег кассир, получив расходный кассовый ордер 0310002 (расчетно-платежную ведомость 0301009, платежную ведомость 0301011), проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера (при отсутствии главного бухгалтера и бухгалтера – наличие подписи руководителя) и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, данным предъявляемого получателем документа, удостоверяющего его личность.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества (при наличии) доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа. В расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) перед подписью лица, которому доверено получение наличных денег, кассир делает надпись «по доверенности». Доверенность прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

В случае выдачи наличных денег юридическим лицом, индивидуальным предпринимателем по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном руководителем. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011). Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

4.3. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег, который указывает получаемую сумму наличных денег (рублей – прописью, копеек – цифрами) и подписывает расходный кассовый ордер 0310002.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Получатель наличных денег пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги. Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

4.4. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее – подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии – руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии – руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

4.5. Порядок выдачи юридическим лицом по расходному кассовому ордеру 0310002 необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом.

4.6. Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Старший кассир выдает необходимую для выплат заработной платы, стипендий и других выплат сумму наличных денег согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств 0310005 или по расходным кассовым ордерам 0310002 на срок, установленный в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

Кассир подготавливает подлежащую выдаче сумму наличных денег и передает расчетно-платежную ведомость 0301009 (платежную ведомость 0301011) работнику для подписания. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает ему наличные деньги полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

Работник пересчитывает полученные им наличные деньги в порядке, установленном в абзаце третьем пункта 4.3 настоящего Положения. Кассир не принимает от работника претензии по сумме наличных денег, если работник не пересчитал под наблюдением кассира полученные им наличные деньги.

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) проставляет оттиск штампа или делает надпись «депонировано» напротив фамилий работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию и сдаче в банк, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и оформляет в произвольной форме реестр депонированных сумм.

Реестр депонированных сумм содержит: наименование (фирменное наименование) юридического лица, фамилию, имя, отчество (при наличии) индивидуального предпринимателя, дату оформления реестра депонированных сумм, период возникновения депонированных сумм наличных денег, номер расчетно-платежной ведомости 0301009 (платежной ведомости 0301011), фамилию, имя, отчество (при наличии) работника, не получившего наличные деньги, табельный номер работника (при наличии), сумму невыплаченных наличных денег, итоговую сумму по реестру депонированных сумм, подпись и расшифровку подписи кассира. Реестр депонированных сумм может содержать дополнительные реквизиты.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

После оформления реестра депонированных сумм кассир заверяет своей подписью расчетно-платежную ведомость 0301009 (платежную ведомость 0301011), реестр депонированных сумм и передает их для сверки соответствия записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и подписания главному бухгалтеру или бухгалтеру, а при их отсутствии – руководителю.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

При оформлении реестра депонированных сумм руководителем соответствие записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) заверяется им самим.