Содержание

- Что означают изменения дебиторской и кредиторской задолженности в балансе отчетного периода

- Дебиторская задолженность

- Кредиторская задолженность в балансе

- Как анализировать дебиторскую задолженность

- Анализ кредиторской задолженности

- Увеличение дебиторской задолженности

- Понятие дебиторской задолженности

- Увеличение дебиторской задолженности

- Пример расчета сальдо дебиторской задолженности на начало финансового года

- Анализ и контроль дебиторской задолженности на примере ООО «Марко»

- Соотношение дебиторской и кредиторской задолженности — что показывает этот коэффициент?

- Что такое дебиторская задолженность

- Что такое кредиторская задолженность

- Что показывает соотношение

- Почему важно отслеживать соотношение

- Формула расчёта коэффициента соотношения

- Каков оптимальный показатель соотношения

- Если дебиторская задолженность превышает кредиторскую

- Если кредиторская задолженность превышает дебиторскую

- Что обозначает рост кредиторской задолженности

Что означают изменения дебиторской и кредиторской задолженности в балансе отчетного периода

Основное различие между кредиторской задолженностью и дебиторской в бухгалтерском учете заключается в том, что дебиторский долг отражает деньги, получаемые вами от покупателей, а кредиторский указывает на то, что вы должны кредиторам. Самая важная общность между ними заключается в том, что оба типа представлены на балансе вашей компании.

Баланс представляет собой документально подтвержденный отчет об активах и обязательствах вашей компании, а также остаточные права собственности на ваш капитал в любой момент времени. Вам нужен балансовый отчет, чтобы точно знать, что стоит ваша компания в любой заданной дате. С надлежащим образом подготовленным балансом вы можете посмотреть балансовую отчетность в конце каждого отчетного периода и узнать, имеет ли ваша компания более или менее значительную ценность, если ваши долги выше или ниже, и если ваш оборотный капитал выше или ниже.

Дебиторская задолженность

Причитающиеся вам деньги обычно записываются на один счет, называемый дебиторской задолженностью. Это баланс денег, которые вы заработали, но ваши покупатели их еще не заплатили.

Классифицируется по двум видам:

- долгосрочная;

- краткосрочная.

Срок погашения долгосрочных долгов значительно превышает краткосрочные, и они в основном учитываются и отражаются в балансе в качестве долгосрочных активов. В то время как краткосрочные дебиторские долги имеют очень короткий срок, и, следовательно, они обычно перечисляются в текущих активах компании

Увеличение дебиторского долга предприятия

В чем могут быть причины роста дебиторской задолженности. Например, покупатели не вовремя оплачивают продукцию, поставляемую вами, или работники компании несвоевременно возвращают командировочные авансы. Все, что предприятие недополучает вовремя по долговым векселям, способствует ее росту.

В свою очередь рост дебиторской задолженности свидетельствует о том, что на вашем предприятии договор поставок товаров и у слуг клиентам составлен не в пользу компании. Покупатели несвоевременно оплачивают поставляемый товар, а то и вовсе не платят. Риск неплатежеспособности предприятия возрастает.

Финансовое состояние вашей компании значительно ухудшится. Это отрицательно повлияет на положительную оценку вашего бизнеса, как кредитными учреждениями, так и инвесторами.

В свою очередь, уменьшение дебиторского долга в балансе говорит о том, что приток денежных средств на вашу фирму увеличивается. Кредиторы будут уверенны в вашей платёжеспособности, а потенциальные инвесторы увидят в вашей фирме солидную компанию, чтобы вложить деньги

Кредиторская задолженность в балансе

Показывает, сколько вы должны получателям. Она включает все обязательства перед вашими кредиторами, поставщиками и другими контрагентами. Возникает при непогашении следующих долгов:

- налоговые платежи и сборы в государственные фонды;

- начисление заработной платы и удержание. Это включает в себя любую заработную плату или удержания, которые причитаются сотрудникам, но еще не выплачены. Подробнее о сроках погашения долговых обязательств по заработной плате можно узнать

- оплата по кредитам;

- собственный капитал. Иногда это называется акционерным капиталом. Собственный капитал составлен из первоначальных инвестиций в бизнес, а также из нераспределенной прибыли, которая реинвестируется в бизнес;

- обыкновенные акции. Это акции, выпущенные в рамках первоначальных или последующих инвестиций в бизнес;

- нераспределенная прибыль. Это прибыль, реинвестированная в бизнес после вычета любых распределений среди акционеров, таких как выплаты дивидендов.

Опытный бухгалтер, составляя балансовый отчет, ясно представляет, о чем говорит увеличение кредиторской задолженности в балансе. Предприятие не успевает расплатиться с долгами, что приводит к судебным преследованиям и искам от поставщиков. Имидж предприятия страдает, а поставщики и инвесторы стараются держаться подальше от таких производств.

Причины возникновения кредиторского долга

Существуют несколько факторов его появления.

- Рост дебиторского долга.

- Взятые на себя обязательства компании превышают ее возможности.

- Активы компании не находятся в ее собственности, а обязательства возрастают.

- Плохая маркетинговая политика.

В свою очередь, снижение кредиторской задолженности говорит о том, что система менеджмента компании работает эффективно, тем самым повышая финансовую устойчивость и платежеспособность организации.

В любом случае, бухгалтер предприятия должен сделать подробный анализ дебиторского и кредиторского долга.

Как анализировать дебиторскую задолженность

Позволяет инвесторам выяснить степень, до которой продажи бизнеса еще не были оплачены клиентами в определенный момент времени. Более высокая цифра указывает на то, что у бизнеса может возникнуть трудность при сборе платежей со своих клиентов.

Анализ кредиторской задолженности

Для того, чтобы правильно рассчитать долг по кредитам и динамику его изменений, нужно сначала рассчитать оборачиваемость кредитной задолженности. Для этого нужно выручку, полученную предприятием поделить на остаток кредиторского долга.

На базе предоставленного баланса за отчетный период, анализируются изменения в величине долга: увеличение или сокращение. Если кредиторская задолженность уменьшилась – это говорит об эффективности принятых мер для ее снижения. Если увеличилась – об их недостаточности.

Подводя итог, хочется заметить о важности наиболее полного представления данных в балансовом отчете. От правильно проведенных исследований оборота финансовых средств напрямую зависит успешное функционирование компании.

Увеличение дебиторской задолженности

Понятие дебиторской задолженности

Определение 1

Дебиторская задолженность — совокупностью долгов, которые должны выплатить юридическому лицу контрагенты — должники (иначе их называют дебиторами).

Увеличение дебиторской задолженности

Замечание 1

Увеличение дебиторской задолженности происходит из — за услуг с отсрочкой платежа.

То есть, если компания выпускает больше продукции, чем она выпускала до этого, ей в любом случае нужно реализовать свою продукцию. Компания может предоставить своим клиентам услугу по отсрочке платежа. В этом случае и образовывается дебиторская задолженность.

Может быть и наоборот. У клиентов, которые покупают продукцию этой компании на данный момент ослабление финансового положения. Поэтому клиент не может сразу оплатить покупку товара.

Если клиент и после отсрочки платежа не может оплатить товар, то возникает такой вид дебиторской задолженности как – просроченная дебиторская задолженность. В этом случае дебиторская задолженность увеличивается еще больше.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Замечание 2

Дебиторская задолженность может увеличиваться и из — за слабой организации работы всей структуры компании.

Такие случаи как правила сразу выявляются и проводятся необходимые изменения. Увеличение дебиторской задолженности считается нормальным процессом. Более опасно, когда вы никому не должны и вам никто не должен. Это свидетельствует, лишь о бездействии предприятия. Если дебиторская задолженность растет пропорционально доходам, еще не так страшно, но все равно нужно разбираться к каждым должником, не откладывая. Если же дебиторская задолженность растет быстрее доходов, это тревожный звонок. Это может быть из — за неправильного учета дебиторской задолженности бухгалтерскими службами.

Увеличение дебиторской задолженности говорит о том, что растет сумма задолженности перед компанией со стороны клиента. Чтобы понять причину увеличения дебиторской задолженности — дебиторскую задолженность анализируют и предпринимают различного рода действия для ее погашения. Один из вариантов – повышение цен на продукцию отпущенную по предоплате и так далее.

Пример расчета сальдо дебиторской задолженности на начало финансового года

Расчет дебиторской задолженности ведется по форме:

- Сальдо по Дт 50, 51и другие счета + оборот по Дт счета 50, 51 и другие счета – оборот по Кт счета 50, 51 и другие счета = Сальдо на конец периода по Дт счета 50, 51 и другие счета.

В этом случае образуется дебиторская задолженность.

Или по форме:

- Сальдо по Кт 60, 62, 66 и другие счета + оборот по Кт счета 60, 62, 66 и другие счета – оборот по Дт счета 60, 62, 66 и другие счета = Сальдо на конец периода по Кт счета 60, 62, 66 и другие счета.

В этом случае образуется кредиторская задолженность.

Пример 1

В компании сальдо дебиторской задолженности на начало года равно 48 266 рублей. В течение года компанией были произведены следующие операции: продажи в кредит – 76 212 рублей, поступления от дебиторов — 38 112 рублей. Определим сальдо дебиторской задолженности на конец года.

Сальдо дебиторской задолженности на конец года = 48 266 рублей + 76 212 рублей – 38 112 рублей = 86 366 рублей.

Пример 2

В компании сальдо дебиторской задолженности на начало года было равно 24 215 рублей. В течение года компанией были произведены следующие операции: закупки в кредит — 66 555 рублей, выплаты по кредиторской задолженности — 41 216 рублей. Определим сальдо дебиторской задолженности на конец года.

Сальдо дебиторской задолженности на конец года = 24 215 рублей + 66 555 рублей – 41 216 рублей = 49 554 рублей.

Анализ и контроль дебиторской задолженности на примере ООО «Марко»

Осуществляя хозяйственную деятельность, организации постоянно сталкиваются с необходимостью проведения расчетов с контрагентами. В большинстве случаев оплата отгруженной продукции или предоставленной услуги поступает с течением времени. Учитывая это, за время от момента отгрузки продукции до момента поступления платежей средства организации отвлекаются, как следствие, возникает дебиторская задолженность.

Дебиторская задолженность представляет собой задолженность поставщиков и подрядчиков, работников и физических лиц данной организации. Состояние дебиторской задолженности, ее размер и качество оказывают значительное влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние организации. Это обуславливает необходимость постоянного мониторинга и анализа дебиторской задолженности, который включает в себя формирование информации о величине, структуре дебиторской задолженности, а также наличии и объемах просроченной задолженности. Информация о дебиторской задолженности, необходимая как для внешних, так и для внутренних пользователей, основывается на данных бухгалтерской отчетности, а также данных аналитического учета .

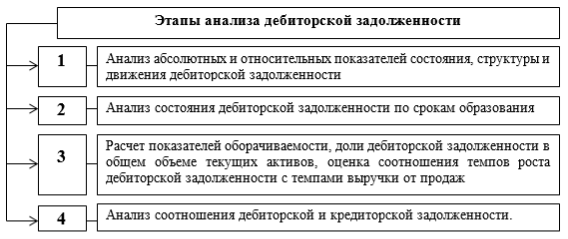

Анализ дебиторской задолженности следует проводить в последовательности, представленной на рисунке 1.

Рис. 1. Этапы анализа дебиторской задолженности

Анализа дебиторской задолженности целесообразно начинать с изучения ее объема, состава, структуры и динамики, что позволяет сделать выводы об изменении общей величины дебиторской задолженности, сумм долгосрочной и краткосрочной задолженности, а также ее отдельных статей.

Особое внимание необходимо обратить на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление. Поскольку, краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, так как требует более раннего погашения. В свою очередь увеличение доли долгосрочной дебиторской задолженности в динамике может привести к снижению уровня платежеспособности организации и уменьшению ликвидности активов.

Следующим этапом анализа дебиторской задолженности является группировка долгов по срокам погашения. В случае погашения платежа в течение 12 месяцев после отчетной даты дебиторская задолженность признается краткосрочной, более 12 месяцев — долгосрочной . Цель данного анализа заключается в том, чтобы уменьшить удельный вес задолженности с большим сроком, т. к. с увеличением срока вероятность возврата платежа уменьшается.

Наряду с анализом дебиторской задолженности по сроку предоставления целесообразно проводит ее группировку по времени возврата. Для данного анализа группировку можно проводить следующим образом:

1) до 1 месяца;

2) от 1 до 2 месяцев;

3) от 2 до 3 месяцев;

4) свыше 3 месяцев.

Организация самостоятельно устанавливает критерии отбора для получения более точных данных.

Третьим этапом анализа дебиторской задолженности является расчет коэффициента оборачиваемости, который показывает, сколько раз за период организация получила оплату от покупателя в размере среднего остатка неоплаченной задолженности. Снижение данного показателя свидетельствует о дополнительных рисках, которые выражены в возможности невозврата долга . Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности организации в оборотном капитале для расширения объема сбыта.

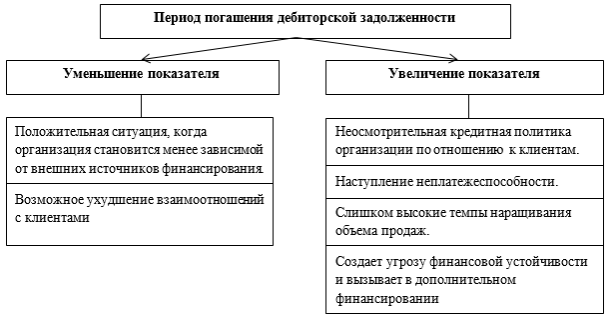

Процесс движения денежных средств характеризует показатель периода погашения дебиторской задолженности, который характеризует промежуток времени, в течении которого организация, продав свою продукцию, ожидает поступления денег. Характеристика показателя представлена на рисунке 2.

Рис. 2. Период погашения дебиторской задолженности

Из рисунка следует, что чем выше период погашения задолженности, тем дольше организация будет ожидать получение платежа. Что негативно сказывается на состоянии организации. В связи с этим необходимо стремиться снизить этот показатель, что позволит иметь постоянное наличие необходимой суммы денежных средств и значительно снизит вероятность возникновения безнадежной дебиторской задолженности.

Следующим показателем, характеризующим качество дебиторской задолженности, является доля сомнительной задолженности в общем объеме дебиторской задолженности. Увеличение данного показателя свидетельствует об ухудшении финансового состояния организации из-за снижения ликвидности дебиторов .

О ликвидности оборотных активов можно судить исходя из показателя доли дебиторской задолженности в общем объеме оборотных активов. Увеличение значения этого показателя рассматривается как негативное явление, поскольку говорит о том, что все большая доля оборотных активов временно отвлекается из оборота и не участвует в процессе текущей деятельности организации.

Завершающим этапом анализа дебиторской задолженности является определение соотношения дебиторской и кредиторской задолженности. Наиболее оптимальной ситуацией считается равенство дебиторской и кредиторской задолженностей, так как кредиторская задолженность — источник финансирования дебиторской задолженности . Менее оптимальная ситуация связана с наличием пассивного сальдо, которое рассматривается в качестве своеобразного дополнительного источника финансирования, хотя и не вполне надежного. Наименее оптимальная ситуация обусловлена существованием активного сальдо, которое может быть охарактеризовано как своеобразное дополнительное отвлечение средств из оборота.

Проведем анализ дебиторской задолженности по представленным этапам (см. рис. 1) на примере ООО «Марко».

Этап 1. На основании бухгалтерского баланса ООО «Марко» проведем анализ дебиторской задолженности, а именно, ее состава, структуры и динамики за 2014–2016гг. (табл. 1).

Таблица 1

Анализ состава, структуры идинамики дебиторской задолженности вООО «Марко» за 2014–2016гг.

Данные таблицы 1 свидетельствуют о росте задолженности на протяжении анализируемого периода. Так в 2015 году она составила 1206 тыс. руб., что на 84,97 % больше чем в 2014 году. К концу 2016 года дебиторская задолженность возросла до 2306 тыс. руб, что на 91,21 % больше относительно 2015 года.

Увеличение общей суммы дебиторской задолженности, в большей степени, произошло за счет повышения уровня задолженности покупателей и заказчиков на 565 тыс. руб., а так же поставщиков и подрядчиков на 492 тыс. руб.

В 2014 году расчеты с покупателями составляют 60,43 %, расчеты с поставщиками 39,57 % от общей суммы долгов. В 2015 году наблюдается увеличение статей на 75,9 % и 60,85 % соответственно. На рост общей суммы задолженности повлияло также наличие расчетов с разными дебиторами и кредиторами, которые составили 141 тыс. руб. В 2016 году увеличение дебиторской задолженности прошло по всем статьям.

Следовательно, за анализируемый период наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков (в 2014г. удельный вес задолженности в общей структуре составил 60,43 %, 2015г. — 57,46 %, на конец 2016г. — 54,55 %). Значительную долю в структуре дебиторской задолженности ООО «Марко» занимает задолженность поставщиков и подрядчиков (в 2014г. удельный вес задолженности в общей структуре составил 39,57 %, 2015г. — 34,41 %, на конец 2016г. — 39,34 %). Удельный вес остальных составляющих незначителен.

Таким образом, особое внимание следует уделять дебиторской задолженности, образовавшейся по расчетам с покупателями и заказчиками, поставщиками и подрядчиками. С целью их устранения следует разработать рад контрольных мероприятий.

Рассмотрим детальнее дебиторскую задолженность, образовавшуюся по расчетам с покупателями и заказчиками (см. табл.2.).

Таблица 2

Анализ состава, структуры идинамики дебиторской задолженности покупателей изаказчиков вООО «Марко» за 2014–2016гг.

Представленные данные, позволяют сделать вывод о том, что в структуре задолженности покупателей и заказчиков компания А увеличила задолженность на 54,11 %, компания В на 159,4 %, компания Г на 16,06 %. В свою очередь компания Б уменьшила задолженность на 17,73 %. Задолженность прочих покупателей и заказчиков составляет 58,67 %. Высокий уровень данного вида задолженности обусловлен спецификой деятельности ООО «Марко». Большую часть клиентов организации составляют физические лица. Представленные данные свидетельствует о необходимости совершенствования кредитной политики ООО «Марко».

Этап 2. На данном этапе анализа дебиторской задолженности классифицируем задолженность покупателей и заказчиков ООО «Марко» за 2016 год по срокам образования (табл. 3).

Таблица 3

Анализ дебиторской задолженности покупателей изаказчиков по срокам образования вООО «Марко» за 2016г.

Данные таблицы 3 показывают, что основную часть дебиторской задолженности покупателей и заказчиков в ООО «Марко» составляет задолженность в интервале до 11 до 30 дней в сумме 437,3 тыс. руб. Задолженность со сроком образования до 10 дней составляет — 229,2 тыс. руб., от 31 до 60 дней — 274,5 тыс. руб., свыше 60 дней — 317 тыс. руб. Особое внимание необходимо обратить на задолженность компании Б в сумме 65,4 тыс. руб. которая относится к категории от 31 до 60 дней. Компании А выполняет свои обязательства согласно условиям договора. Однако компании В и Г задерживают оплату по счетам за предоставленные им услуги.

Как видно из таблицы, большая часть клиентов не соблюдают условия договора и задерживают оплату на значительный срок. Это свидетельствует о необходимости внедрения системы отбора покупателей, что поможет определить риск предоставления отсрочки платежа покупателям.

Этап 3. На данном этапе проводим расчет и рассмотрение оборачиваемости дебиторской задолженности, которая позволит сделать вывод о количестве оборотов долга в течение анализируемого периода, а также рассчитать среднюю продолжительность одного оборота (табл. 4).

Таблица 4

Анализ оборачиваемости дебиторской задолженности в ООО «Марко» за 2014–2016гг.

|

Показатель |

Ед. изм. |

На конец 2014г. |

На конец 2015г. |

На конец 2016г. |

Темп прироста,% |

|

|

2014 к 2015гг. |

2015 к 2016гг. |

|||||

|

Сумма дебиторской задолженности |

тыс. руб. |

+84,96 |

+82,92 |

|||

|

Сумма сомнительной дебиторской задолженности |

тыс. руб |

+234 |

+300 |

|||

|

Коэффициент оборачиваемости дебиторской задолженности |

0,057 |

24,46 |

17,13 |

+42812,28 |

-29,97 |

|

|

Период погашения дебиторской задолженности |

360\коб |

6315,79 |

14,72 |

21,02 |

-99,77 |

+42,8 |

|

Доля сомнительной задолженности в общем объеме дебиторской задолженности |

% |

+100 |

+21,05 |

|||

|

Доля дебиторской задолженности в общем объеме оборотных активов |

% |

0,04 |

+25 |

+140 |

||

Исходя из данных таблицы 5, можно сделать вывод о том, что в 2015 году период погашения дебиторской задолженности составил 14,72 дней, то есть задолженность погашалась в среднем 24 раза в год, в 2016 году период погашения возрос на 6,33 дней и составил 21 день. Длительность оборота дебиторской задолженности в анализируемых периодах увеличилась, что свидетельствует об увеличении срока погашения задолженности и оценивается отрицательно, поскольку свидетельствует об увеличении продаж работ и услуг с отсрочкой платежа. В 2016 году по сравнению с 2015 годом доля сомнительной дебиторской задолженности увеличилась на 21,05 % и составила 23 % от общей величины дебиторской задолженности.

Доля дебиторской задолженности в объеме оборотных активов в 2016 году увеличилась на 140 % и составила 12 %, за счет увеличения общего показателя дебиторской задолженности. Увеличение данного показателя говорит о том, что все большая часть оборотных активов временно отвлекается из оборота и не участвует в процессе текущей деятельности ООО «Марко», что является негативным явлением для объекта исследования.

Этап 4. Завершающим этапом анализа дебиторской задолженности является расчет коэффициента соотношения дебиторской и кредиторской задолженности, который позволит судить о рациональности использования средств в обороте ООО «Марко» (табл. 5).

Таблица 5

Анализ дебиторской икредиторской задолженности в ООО «Марко» за 2014–2016гг.

|

Показатель |

Ед. изм. |

2014г. |

2015г. |

2016г. |

|

Дебиторская задолженность краткосрочная |

тыс. руб |

|||

|

Кредиторская задолженность краткосрочная |

тыс. руб |

|||

|

Разница показателей, тыс. руб. (стр. 1 — стр. 2) |

тыс. руб |

|||

|

Коэффициент соотношения дебиторской и кредиторской задолженности (стр. 1 / стр. 2) |

оборотов, раз |

19,76 |

6,78 |

2,68 |

Согласно расчетным данным таблицы 6 в ООО «Марко» коэффициент соотношения дебиторской и кредиторской задолженности за исследуемый период превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Что является положительным фактом, так как свидетельствует о потенциальной возможности ООО «Марко» своевременно расплачиваться со своими кредиторами без привлечения дополнительных источников.

По результатам анализа состава, структуры и динамики дебиторской задолженности ООО «Марко» можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами не представляет существенной угрозы стабильности финансового состояния. Тем не менее, динамика роста дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Ускорение оборачиваемости дебиторской задолженности ООО «Марко» может достичь благодаря применения следующих методов контроля:

- расчет планового уровня дебиторской задолженности;

- изменение размера предоплаты за предоставляемые услуги;

- обеспечение в виде залога, поручительства, банковской гарантии;

- внедрение системы скидок и штрафов;

- анализ соотношения дебиторской и кредиторской задолженности;

- анализ потенциальных покупателей;

- системный анализ дебиторской задолженности по срокам возникновения и суммам просроченной дебиторской задолженности.

Проведенный анализ позволил определить состав, структуру и динамику дебиторской задолженности ООО «Марко». Результаты проведенного анализа позволят организации контролировать задолженность и своевременно принимать меры по ее устранению. Предложенные методы контроля позволят ООО «Марко» повысить качество расчетов с контрагентами, а также увеличить устойчивость организации.

Литература:

Соотношение дебиторской и кредиторской задолженности — что показывает этот коэффициент?

Попасть в категорию должников может каждый, но существует множество нюансов, которые сопутствуют процессу признания банкротом. Одним из них является поиск соотношения дебиторской задолженности и кредитной задолженности. Проблема в том, что множество людей даже не знает, в чём разница между этими понятиями. Соотношение рассматриваемых показателей указывает, насколько хорошо идут дела у предприятия. Если баланс нарушен, это может указывать на плохие времена для организации. Если вовремя не вмешаться, трудности могут перерасти из временных неприятностей в серьёзную угрозу для финансового благосостояния организации, банкротству и последующей ликвидации.

Что такое дебиторская задолженность

Дебиторская задолженность – это средства, что должны компании другие организации, компании, юридические или физические лица. Это актив, что является частью оборотного капитала, пусть эти деньги и отсутствуют на счетах компании на данный момент.

Для бизнеса наличие дебиторской задолженности является привычным явлением. Это связано с условиями современного рынка. Покупатели предпочитают делать покупки в рассрочку, и из-за высокой конкуренции компании вынуждены идти на уступки, чтобы не потерять клиентуру. То есть, на практике дебиторская задолженность – это оплата за уже проданный товар, но средства на счёт фирмы пока не поступили.

К дебиторскому долгу можно отнести:

- аванс, который перечислен поставщику как предоплата за товар или услугу;

- переплаты в страховые фонды, налоговую, внебюджетные организации;

- переплаты по зарплате сотрудникам и суммы, переданные под отчёт.

Существует несколько разновидностей дебиторского долга:

- Нормальный.

- Просроченный.

К нормальному дебиторскому долгу можно отнести:

- переданные товары и услуги, расчёт за которые будет проводиться позже, и это прописано в договоре;

- деньги, что выдавались работникам компании для текущих хозяйственных расходов;

- авансы поставщикам/подрядчикам.

Что касается просроченной «дебиторки», в неё входит:

- долг за выполненную работу и переданные товары, что не был погашен в оговорённые договором сроки;

- деньги, что одолжены сотрудникам, но по которым истёк срок возвращения.

Но простроченный долг может иметь несколько подвидов – сомнительный и безнадёжный. Сомнительные ещё могут быть возвращены, но безнадёжные вернуть практически невозможно. Сомнительный долг переходит в статус безнадёжного, если выплаты по нему не делались более трёх лет.

Что такое кредиторская задолженность

Кредиторский долг – задолженность предприятия. Сумма, которую фирма должна вернуть кредиторам за предоставленные товары, услуги и т.п. Если обязательства не будут оплачены, компания не только рискует потерять собственный престиж, но и прослыть мошенником.

В зависимости от того, что именно должны предприятия, можно выделить несколько разновидностей кредиторского долга:

- отправка товара за переданный аванс;

- выплата векселя;

- оплата работникам;

- взносы для внебюджетных фондов, налоговой;

- долг перед кредиторами.

Каждый подобный долг отражён в бухгалтерском балансе. Это нужно, чтобы по возможности не нарушать сроки предоставления выплат.

Длительность кредиторского долга может быть разной. Обычно её делят на два подвида:

- Краткосрочную. Сроком до года.

- Долгосрочную. Длительностью более года.

Краткосрочные обязательства обычно являются нормой для большинства компаний. Их наличие не указывает на низкую платёжеспособность, а только на небольшие трудности. Хотя это не самый хороший предвестник. Если долг переходит в стадию долгосрочного, нужно дополнительно поддерживать фирму, поскольку старые условия управления организацией показывают свою неэффективность.

Что показывает соотношение

Делая математическое толкование, соотношение дебиторской и кредиторской задолженности показывает, насколько правильно ведётся деятельность фирмы. Это важно, поскольку компании часто используют не только свои ресурсы, но и одолженные. Если кому-то одалживаются деньги, появляется дебиторская задолженность, а если берут, будет кредитная. У одного и того же предприятия может быть как одна, так и другая задолженность.

Взаимосвязь этих долгов показывает, как эффективно действует компания – двигается вверх или, наоборот, её экономическое состояние ухудшается.

Любой бухгалтер скажет, что кредиторский долг должен быть ниже «дебиторки». Если это не так, придётся принимать какие-то меры, чтобы стабилизировать ситуацию. Даже минимальное превышение баланса этих двух показателей свидетельствует о проблемах с рациональным распределением средств фирмы. Возможно, проблема не в самой компании, а в должностных лицах, которые управляют хозяйственной частью. Разницу важно свести хотя бы к единице, иначе предприятие будет убыточным.

Почему важно отслеживать соотношение

Отслеживание показателей коэффициента соотношения дебиторской и кредиторской задолженности считается важной задачей руководителя и бухгалтерии. Игнорирование и несвоевременное отслеживание соотношений между кредитным долгом и «дебиторкой» может спровоцировать проблему. Их значения должны находиться на определённом уровне. Это говорит о здоровой обстановке в компании.

Если показатели начинают колебаться, ситуация меняется не в лучшую сторону. Если долги продолжат расти, это приведёт к банкротству. Чтобы не разбираться с последствиями, важно изначально следить за ситуацией. Как только начнутся какие-то нехорошие изменения в соотношении дебиторской и кредитной задолженности, нужно сразу же предпринимать действия.

Оптимальный показатель для компании составляет единицу. Тогда размеры займов будут отвечать прибыли, даже потенциальной. Но есть мнение, что разница может составлять две единицы. Как утверждают некоторые финансисты, так даже лучше. Если показатель отличается (слишком высокий или низкий), это играет не на руку компании. Тогда дебитор становится неплатёжеспособным и не сможет рассчитаться с кредитами. Чтобы такого не допускать, уместно регулярно наблюдать за ситуацией.

Формула расчёта коэффициента соотношения

Наблюдение за дебиторским и кредитным долгом невозможно без специального инструмента. Для получения точных данных нужно использовать формулу соотношения дебиторской и кредиторской задолженности. Выглядит она следующим образом:

К = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Формулу коэффициента вычисляют на текущий момент. Чтобы оценить темп развития предприятия, нужно проверить показатели за прошлый период. Так будет виден прогресс или регресс.

Важно, чтобы получаемый показатель был в рамках нормы. Если нет, это повод для беспокойства руководителей.

Помимо описанной формулы, дополнительно нужно определить долю заёмных и собственных средств компании. Это даст возможность сделать более достоверное соотношение текущего финансового положения.

Каков оптимальный показатель соотношения

Когда вычисления по формуле готовы, можно увидеть результат. Но важно, чтобы в результате наблюдалось оптимальное соотношение кредиторской и дебиторской задолженности. Только в этом случае ситуация в компании является объективно хорошей.

Коэффициент, который получается в результате проведённых расчётов, демонстрирует, сможет ли предприятие выплатить долги, что успели сформироваться в определённый период. Оптимальным показателем считается единица. Когда коэффициент равен единице, это значит, что погасить долги можно за счёт дебиторской задолженности. Но есть нюанс – долги перед фирмой должны быть закрыты в оговорённые сроки. Иначе они перейдут в статус безнадёжных, и толку от них станет мало.

Если наблюдается превышение кредиторской задолженности над «дебиторкой», долг по кредиту перекрыть не получится. Это неприятность для компании, но если отрыв небольшой, с этим можно разобраться.

Когда ситуация противоположная, это даже положительно сказывается на состоянии фирмы. Но если показатель выше двух, скорее всего, контрагенты ненадёжны.

Важно следить, чтобы активы чрезмерно не отвлекались. Это может спровоцировать проблемы. Чтобы оценить, как быстро гасятся разные типы долгов, нужен коэффициент оборачиваемости. Его рассчитывают через деление годовой выручки на средний размер долгов за этот же период. Чем выше показатель, тем активнее оборачиваемость.

Рассмотрим соотношения показателей:

- Более единицы. Говорит, что сумма дебиторского долга больше кредитного.

- Меньше единицы. Указывает, что кредиторский долг больше «дебиторки».

Как первый, так и второй показатель следует регулировать, так как они не слишком хорошо влияют на благосостояние компании.

Если дебиторская задолженность превышает кредиторскую

Превышение дебиторской задолженности над кредиторской говорит о том, что у компании неплохие времена. Но это тоже не слишком хорошо, так как свидетельствует о том, что фирма сотрудничает с контрагентами, неспособными вовремя оплатить услуги или товары. По сути, происходит отвлечение средств из активов, и если с партнёрами или клиентами, что должны средства, что-то произойдёт, это негативно скажется на благосостоянии.

Более-менее рационально, если показатель около единицы, максимум около двух. Если дебиторская задолженность превышает кредиторскую, означает, что компания имеет хороший финансовый фундамент. Но если показатели выше обозначенных, финансовая стабильность может быть нарушенной.

Деньги выводят из хозяйственного оборота, что уменьшает финансовые активы. Чем больше денег уходит, тем нестабильнее финансовое положение. Лучше всего, когда обозначенный показатель находится в пределах 0,9–1.

Особенность соотношения дебиторского долга и кредиторского долга в том, что нужно смотреть не только на соотношение между ними, но и выяснять общую долю каждого из активов в обороте компании. Например, 30% в доле общего оборота из дебиторских долгов достаточно высокий показатель. Нужно следить, чтобы этот показатель не рос.

Если кредиторская задолженность превышает дебиторскую

Когда происходит превышение кредиторского долга над дебиторским, это значит, что долги превысили финансовые возможности компании. Другими словами, выплатить кредиты с «дебиторки» не получится. В зависимости от того, насколько кредиторская задолженность превышает дебиторскую, делается вывод о благосостоянии компании. Если задолженность больше, значит, растёт риск возможного банкротства. Нужно срочно менять тактику ведения бизнеса, иначе банкротство не за горами.

Понятие дебиторского и кредитного долга взаимосвязаны. Увеличение или уменьшение данных констант демонстрирует состояние компании. Руководству следует регулярно следить за показателями. Это избавит от неприятных сюрпризов, если в один момент компания оказалась на грани банкротства, а никто не заметил, как это произошло.

Кредиторской задолженностью именуют долги компании, которые она обязана вернуть к определенному времени. Собственно, наличие подобной задолженности не является показателем нестабильности предприятия, это лишь свидетельствует об имеющихся у него отложенных обязательствах. К примеру, фирма может расплачиваться по поставкам спустя некоторое время, на протяжении которого она будет учитывать свою задолженность кредитору-поставщику.

По составу задолженность может быть внешней (долги по налогам, поставкам, а также авансы, выплаченные за приобретение товаров в будущем) или внутренней (зарплата персонала, подотчетные выплаты и т.п.). Она может уменьшаться или увеличиваться в зависимости от различных обстоятельств. Поговорим о таком явлении, как увеличение задолженности.

Что обозначает рост кредиторской задолженности

Несмотря на то, что кредиторская задолженность является одной из составляющих бюджет предприятия частей, ее рост необходимо контролировать и анализировать. Увеличиться может как внешняя задолженность, так и внутренняя.

Как правило, львиную долю в структуре кредиторской задолженности занимают долги перед поставщиками и банками. Если компании предоставлен заем, то увеличение кредиторской задолженности говорит о повышении активов фирмы за счет возникновения новых обязательств и ее зависимости от заемных средств. Привлечение средств сторонних организаций (отсрочки платежей или займы) зачастую имеет весьма выраженный положительный эффект:

-

за счет поставленного в кредит сырья предприятие увеличивает объем (номенклатуру) выпускаемых продуктов, и, как следствие, получает дополнительную прибыль;

-

заемный капитал дает возможность расширить занимаемую долю рынка, реализовать планы развития производства.

Тем не менее, планируя использование привлеченных средств, следует принимать во внимание величину займа: она все же не должна негативно сказаться на рентабельности компании. Необходимо уметь эффективно управлять заемным капиталом в целях увеличения прибыльности, минимизации издержек, повышения конкурентоспособности фирмы и периодически анализировать состояние финансов предприятия, рассчитывая ряд необходимых индексов:

-

коэффициента оборачиваемости, характеризующего быстроту отдачи долгов кредиторам и отражающего число оборотов капитала за отчетный период (определяется отношением выручки к суммированному значению кредиторской задолженности на начало и конец периода);

-

коэффициента зависимости от заемного капитала, указывающего на степень влияния заемных средств при формировании активов (рассчитывается отношением суммы обязательств к сумме активов);

-

коэффициента финансовой независимости, показывающего в какой мере фирма самостоятельно может вернуть долги (рассчитывается он как отношение собственного капитала к привлеченному. Значение, равное 1, свидетельствует о стабильности предприятия в финансовом плане и нормальном состоянии даже при увеличении кредиторской задолженности рассматриваемом периоде, а значение менее 1 указывает на превышение заемных средств и возникшую несостоятельность компании).

Кроме того, аналитики ориентируются и на размер дебиторской задолженности. Необходимо сравнивать величину кредиторской задолженности с размером долгов дебиторов. Нормой считается, когда кредиторская задолженность не превышает дебиторскую задолженность, поскольку обычно кредитные обязательства влияют на изменения «дебиторки». Например, если рост долгов за поставленные материалы сопровождается повышением задолженности покупателей, а сроки выплат тех и других примерно одинаковы, то волноваться по поводу роста «кредиторки» не стоит.

А вот увеличение налоговых платежей может означать рост финансовой активности компании (например, рост продаж), за исключением ситуаций погашения предъявленных штрафов. Наивысшую опасность для стабильности фирмы представляет увеличение ее задолженности перед персоналом. Просроченные выплаты зарплаты, а, значит и общее увеличение кредиторской задолженности, свидетельствует о невыполнении администрацией обязательств перед сотрудниками. Это непосредственно влияет на трудовую дисциплину, производительность, текучесть кадров и негативно отражается на репутации компании.

Увеличение кредиторской задолженности: пример

Проанализируем величину задолженности по данным, сгруппированным в таблице:

|

Показатели |

Периоды |

Отклонение в руб. по отношению к 2018 году |

Темп роста в % по отношению к 2018 году |

|

|

Кредиторская задолженность всего, в т.ч. перед: |

271 100 |

387 000 |

115 900 |

|

|

— поставщиками/подрядчиками |

125 300 |

205 000 |

79 700 |

|

|

— персоналом |

52 000 |

67 000 |

15 000 |

|

|

— бюджетом |

68 600 |

79 000 |

10 400 |

|

|

— внебюджетными фондами |

25 200 |

36 000 |

10 800 |

|

Общий размер кредиторской задолженности по итогам 2019 года вырос на 115,9 тыс. руб. или на 43% по отношению к 2018 году, в том числе перед:

-

поставщиками – на 79,7 тыс. руб. (64%);

-

сотрудниками – на 15 тыс. руб. (29%);

-

ИФНС – на 10,4 тыс. руб. (15%);

-

ПФР и ФСС – на 10,8 тыс. руб. (43%).

Допустим, причиной увеличения кредиторской задолженности стал факт повышения объема закупок сырья для производства продукции. Нехватка собственных средств повлекла привлечение заемных. Увеличение производства и продаж повлекло повышение налоговых начислений. Рост задолженности перед персоналом обусловлен расширением производства и увеличением численности работников. Соответственно выросла и задолженность перед фондами.

В данном примере кредиторская задолженность увеличилась — это говорит о нормальной ситуации, характерной для развивающегося производства. Если же «кредиторка» растет, а производство и штат работников при этом остались на прежнем уровне, экономисту придется искать причины столь резкого ее повышения (например, ослабление контроля задолженности перед кредиторами, невыплата зарплаты, и т.п.), сопоставляя величину задолженности с размером активов (в т.ч. долгами дебиторов) и рассчитывая необходимые индексы.