Содержание

- Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

- Статья 279 НК РФ. Особенности определения налоговой базы при уступке (переуступке) права требования

- Договор переуступки долга — что это такое?

- Когда можно сделать перевод долга

- Форма и существенные условия договора цессии

- Нюансы договора уступки права

- Примерный бланк договора переуступки права требования долга

- Налогообложение при цессии: нюансы и примеры

- НДС по договорам цессии

- Уступка права требования: Учет и налогообложение у цедента

- Гражданско-правовые отношения

- Налог на прибыль

- Убыток от уступки права требования до наступления срока платежа

- Убыток от уступки права требования после наступления срока платежа

- Учет убытка от уступки права требования по-новому

- Налоговые последствия уступки требования

- Цессия: проблемы с налогами и особенности учета

Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

Информация об изменениях:

Пункт 1 изменен с 7 июня 2019 г. — Федеральный закон от 6 июня 2019 г. N 125-ФЗ

См. предыдущую редакцию

ГАРАНТ:

Действие положений пункта 1 статьи 279 настоящего Кодекса (в редакции Федерального закона от 6 июня 2019 г. N 125-ФЗ) распространяется на правоотношения по определению налоговой базы по налогу на прибыль организаций за налоговые периоды начиная с 1 января 2018 г.

1. При уступке налогоплательщиком — продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1.2 статьи 269 настоящего Кодекса, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 настоящего Кодекса по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Положения настоящего пункта и абзаца первого пункта 4 настоящей статьи также применяются к налогоплательщику-кредитору по долговому обязательству. Порядок учета убытка в соответствии с настоящим пунктом должен быть закреплен в учетной политике налогоплательщика.

Положения абзаца второго настоящего пункта в части ограничения размера убытка не применяются при уступке налогоплательщиком-банком прав (требований) в случае, если такая уступка прав (требований) осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка, либо если уступка прав (требований), перечень которых определен актом Правительства Российской Федерации, принятым на основании части 1 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», осуществляется в соответствии с порядком, определенным частью 1 статьи 5 указанного Федерального закона.

Статья 279 НК РФ. Особенности определения налоговой базы при уступке (переуступке) права требования

1. При уступке налогоплательщиком — продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1.2 статьи 269 настоящего Кодекса, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 настоящего Кодекса по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Положения настоящего пункта и абзаца первого пункта 4 настоящей статьи также применяются к налогоплательщику-кредитору по долговому обязательству. Порядок учета убытка в соответствии с настоящим пунктом должен быть закреплен в учетной политике налогоплательщика.

Положения абзаца второго настоящего пункта в части ограничения размера убытка не применяются при уступке налогоплательщиком-банком прав (требований) в случае, если такая уступка прав (требований) осуществляется в рамках реализации мероприятий, предусмотренных планом участия Банка России в осуществлении мер по предупреждению банкротства банка, либо если уступка прав (требований), перечень которых определен актом Правительства Российской Федерации, принятым на основании части 1 статьи 5 Федерального закона от 29 июля 2018 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», осуществляется в соответствии с порядком, определенным частью 1 статьи 5 указанного Федерального закона.

2. При уступке налогоплательщиком — продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования на дату уступки права требования.

абзацы второй — третий утратили силу. — Федеральный закон от 20.04.2014 N 81-ФЗ.

Положения настоящего пункта также применяются к налогоплательщику-кредитору по долговому обязательству.

3. При дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования или получившим такое право требования в результате ликвидации иностранной организации (прекращения (ликвидации) иностранной структуры без образования юридического лица) при выполнении условий, установленных пунктами 2.2 и 2.3 статьи 277 настоящего Кодекса, указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства. При этом при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга, если иное не предусмотрено пунктом 10 статьи 309.1 или пунктом 2.2 статьи 277 настоящего Кодекса.

4. При уступке права требования долга до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа в случае, если сделка по уступке признается контролируемой согласно разделу V.1 настоящего Кодекса, фактическая цена такой сделки признается рыночной с учетом положений пункта 1 настоящей статьи.

Если предусмотренная пунктом 2 или 3 настоящей статьи сделка по уступке права требования долга признается контролируемой согласно разделу V.1 настоящего Кодекса, цена такой сделки определяется с учетом положений раздела V.1 настоящего Кодекса.

См. все связанные документы >>>

В соответствии с ГК РФ существуют два различных вида гражданско-правовых договоров: договор факторинга — договор финансирования под уступку денежного требования (глава 43 ГК РФ) и договор уступки (переуступки) права требования (глава 24 ГК РФ).

Положения статьи 279 НК РФ, устанавливающей порядок налогообложения прибыли при уступке (переуступке) права требования, к отношениям по договору финансирования под уступку денежного требования не применяются.

Аналогичной позиции по данному вопросу придерживается и Минфин России (см., например, письмо Минфина России от 17.04.2008 N 03-03-06/1/284).

Расходы по оплате услуг финансового агента по осуществлению факторинговых операций могут быть учтены в составе прочих расходов, если они связаны с производством и реализацией товаров (работ, услуг) (статья 264 НК РФ), или в составе внереализационных расходов, непосредственно не связанных с производством и реализацией (статья 265 НК РФ), при условии, что эти расходы экономически обоснованны и документально подтверждены.

При этом расходы, связанные с договором факторинга, в том числе комиссионные вознаграждения по договору факторинга, выраженные в процентах, для целей налогообложения прибыли приравниваются к расходам в виде процентов по долговым обязательствам и учитываются с учетом положений статьи 269 НК РФ.

В соответствии с порядком, предусмотренным статьей 279 НК РФ, налогоплательщик уменьшает доход от реализации права требования на стоимость товаров (работ, услуг). При этом возможности уменьшить доход от реализации права требования на сумму задолженности в виде штрафных санкций, причитающихся к получению с должника на основании решения суда и учтенных в составе доходов для целей налогообложения прибыли, уступаемую по договору цессии вместе с задолженностью по оплате товаров (работ, услуг), указанной статьей не предусмотрено.

Передача права требования уплаты суммы штрафных санкций на возмездной основе, по мнению Минфина России, изложенному в письме от 24.07.2009 N 03-03-06/2/143, может рассматриваться как реализация имущественного права. В соответствии с подпунктом 2.1 пункта 1 статьи 268 НК РФ налогоплательщик вправе уменьшить доход от реализации имущественных прав на цену приобретения данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией. В рассматриваемом случае расходы по приобретению права требования оплаты штрафных санкций у организации-поставщика отсутствуют.

В связи с этим оснований для уменьшения дохода от реализации права требования на сумму задолженности по оплате штрафных санкций на основании статей 268 и 279 НК РФ не имеется.

Как указано в письме от 16.09.2008 N 03-03-06/1/123, срок платежа по договору, являющийся критерием для определения порядка учета убытков от уступки права требования для целей налогообложения прибыли, по нашему мнению, должен определяться на основании условий соответствующего договора, действующего на дату уступки права требования.

В случае если такой срок был изменен до даты уступки права требования в соответствии с положениями главы 29 «Изменение и расторжение договора» ГК РФ (в том числе в одностороннем порядке), срок платежа определяется в соответствии с условиями договора с учетом внесенных в него изменений до даты уступки права требования.

Договор переуступки права требования нужен для передачи права взыскания долга другому лицу. О том, как его правильно оформить, расскажем в этой статье.

Договор переуступки долга — что это такое?

Кредитор по денежному или иному обязательству может передать свои права другому лицу. Такая передача оформляется договором уступки права, который на юридическом языке именуется договором цессии. Первоначальный кредитор, передающий права, именуется цедентом, а новый кредитор — цессионарием. Соглашения о переуступке вправе заключать как физлица, так и организации.

Необходимость передать задолженность другому кредитору может быть вызвана различными причинами (к примеру, нежеланием заниматься взысканием долга через суд). Типичный пример цессии — передача коллекторскому агентству задолженности по кредитному договору.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Как правило, уступка права требования долга является возмездной, то есть новый кредитор выплачивает первоначальному кредитору вознаграждение, размер которого оговаривается соглашением между ними. Величина такой выплаты чаще всего меньше суммы переданной задолженности, т. к. иначе у нового кредитора не будет причин для покупки долга. В то же время закон не запрещает и безвозмездную уступку права требования новому кредитору.

Когда можно сделать перевод долга

Закон говорит о том, что уступить новому кредитору можно долги по любым обязательствам, за исключением предусмотренных законом случаев. В частности, не могут быть переведены по договору цессии права требования, если они неразрывно связаны с личностью кредитора (например, право на алименты, возмещение морального вреда и т. п.).

По общему правилу для передачи долга в порядке переуступки обычно не требуется предварительного получения согласия от должника. Однако в ряде случаев уступка прав возможна только с согласия обязанного лица, в частности:

- если соглашением между кредитором и должником установлено, что передача долга возможна лишь с согласия последнего;

- если нормативными актами предусмотрено, что переход права требования допустим лишь при согласии на это должника;

- если выполнение обязательства тесно связано с личностью кредитора.

К новому кредитору права переводятся в таком же объеме, каком они принадлежали прежнему кредитору. Кроме того, вместе с основным долгом передаются обеспечивающие его обязательства (неустойка и др.). Иные условия договора, долг по которому передается цессионарию, также остаются без изменений.

Нужно отметить, что передать долг можно и тогда, когда уже имеется судебное решение о взыскании задолженности в пользу первоначального кредитора. В этом случае после оформления договора цессии понадобится обратиться в суд, который вынесет определение о замене стороны по делу. Далее с этим определением и договором переуступки нужно обратиться в службу судебных приставов.

Форма и существенные условия договора цессии

Образец договора.

Соглашение об уступке прав следует заключать в такой же форме, как и тот договор, права по которому передаются новому кредитору. То есть если основной договор заключен в простой письменной форме, то и договор цессии нужно оформить в простом письменном виде. Если основной договор удостоверен у нотариуса, то и переуступка долга, соответственно, должна быть заверена в нотариальном порядке. Если сделка, права по которой переходят к новому лицу, зарегистрирована в Росреестре, то и договор цессии подлежит регистрации (если иное не предусмотрено нормативными актами).

Единственное существенное условие договора переуступки — его предмет. Предметом является право требования, которое переходит к новому кредитору. В тексте договора следует описать суть передаваемого права требования и указать, на основании каких документов оно возникло. При этом совершенно не обязательно отражать в договоре причины и мотивы такой передачи. Договор или судебное решение, из которого вытекает передаваемое право, обязательно прилагается к соглашению о переуступке. Если такой договор имеет приложения, то их также нужно передать новому кредитору.

Все иные условия соглашения об уступке прав относятся к числу дополнительных и включаются в текст соглашения по усмотрению сторон. Более наглядно все вышеперечисленное представлено в образце договора переуступки права требования долга, имеющемся на нашем сайте.

Нюансы договора уступки права

При заключении договора цессии нужно учесть ряд нюансов:

- Целесообразно отразить в тексте договора условие о том, кто из сторон и в какой срок сообщает должнику о переходе права требования к цессионарию. Логичнее эту обязанность возложить на нового кредитора, поскольку в силу закона именно на нем лежит риск последствий неизвещения должника.

- Если должник, не уведомленный о передаче долга, исполнит обязательство первоначальному кредитору, то он считается выполнившим свою обязанность. А новому кредитору в таком случае придется взыскивать с прежнего кредитора сумму долга, необоснованно им полученную.

- Передача права требования может быть оформлена не только двусторонним, но и трехсторонним договором (с участием должника).

- В возмездном договоре следует прописать размер и порядок выплаты вознаграждения, которое выплачивает цессионарий. Если стороны заключают безвозмездный договор, то лучше всего прямо отразить в договоре, что у нового кредитора нет обязанности по выплате вознаграждения.

- Прежний кредитор не отвечает за исполнение обязательства должником. Исключением будет ситуация, когда он выступит поручителем обязанного лица перед новым кредитором.

Примерный бланк договора переуступки права требования долга

В том случае, если требуется договор переуступки права требования, — образецбланка для него будет выглядеть примерно так:

ДОГОВОР ПЕРЕУСТУПКИ

_г.________________ «___» ______________ _____ г.

__________________________________________________________________,

именуемое «Цедент», в лице _________________________________________,

действующего на основании ______, и _________________________________,

именуемое «Цессионарий», в лице ____________________________________,

действующего на основании ________, заключили Договор о нижеследующем:

- Предмет договора

Цедент уступает Цессионарию право требования долга по договору № ______ от «___» _____________ ____ г., заключенному между Цедентом и __________________________________________________________________, именуемым «Должник», в объеме и на условиях, определенных этим договором. Названный договор является приложением к настоящему Договору. - Права и обязанности сторон

Обязанности Цедента: - передать Цессионарию документы, удостоверяющие право требования;

- иные обязанности:_______________________________________________.

Обязанности Цессионария: - известить Должника о переходе права требования к Цессионарию не позднее ____суток с даты подписания Договора;

- выплатить Цеденту вознаграждение в размере_________руб. в срок не позднее ____дней после подписания Договора;

- иные обязанности:_______________________________________________.

- Ответственность сторон

Стороны несут ответственность за свои противоправные действия согласно действующему законодательству. - Заключительные положения

Договор приобретает силу с момента его подписания.

Договор составлен в 2 равноценных экземплярах. - Адреса и реквизиты сторон

Налогообложение при цессии: нюансы и примеры

Здравствуй, Регфорум!

В сложившейся сегодня экономической ситуации, у организаций возникают трудности с получением денежных средств. Один из способов пополнить оборотные средства компания — продать дебиторскую задолженность либо заключить с финансовым агентом договор финансирования под уступку права требования долга. Как вы догадались, сегодня речь пойдет о цессии, которая в последнее время приобретает все большую популярность. Рассмотрим нюансы этой сделки для юридических лиц с точки зрения возникающих налогов при различных системах налогообложения.

Также читайте о Постановлении ВС РФ по цессии и переводу долга.

При совершении договора цессии есть три участника сделки:

- Цедент – лицо, являющееся первоначальным кредитором и уступающее свои права требования долга другому лицу;

- Цессионарий – лицо, приобретающее право требования, т.е. новый кредитор;

- Должник – лицо, для которого в этой сделке сумма задолженности и обязанности погасить эту сумму задолженности не меняется, а меняется лишь лицо кредитора.

Правовые особенности договора цессии регулируются положениями ст. 382-390 ГК РФ. Для компаний-должников цессионарием может стать любое юридическое лицо. Причем уступка права требования может возникать как по задолженности, возникшей по оплате товаров (работ, услуг), так и по имеющейся задолженности по договорам займа.

Рассмотрим налоговые особенности каждой из сторон сделки.

Цедент (первоначальный кредитор), применяющий общую систему налогообложения (ОСН)

НДС

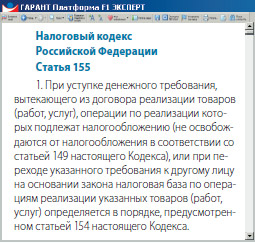

1. НДС, при уступке права требования, вытекающего из задолженности по оплате товаров (работ, услуг):

Передача имущественных прав является самостоятельной сделкой, отличной от первоначальной сделки по реализации товаров (работ, услуг) и соответственно является самостоятельным объектом налогообложения, согласно положениям п. 1 ст. 146 НК РФ.

При уступке права требования у цедента не возникает обязанности исчислить и уплатить НДС, если только право требование не уступлено цессионарию по стоимости, превышающей размер уступаемого денежного требования. Данные положения закреплены в ст. 155 НК РФ. Т.е. если возникает положительная разница между суммой дохода от уступки права требования и размером уступаемого требования, то данная разница является налоговой базой для исчисления НДС. Если разница отрицательная или равна нулю, то налог не уплачивается.

Например: Цедент, имеющий дебиторскую задолженность по отгруженным товарам в размере 118 000 руб. (в т.ч. НДС 18 000 руб.) уступил требование по оплате цессионарию за 100 000 руб. Налоговая база по НДС по сделке = сумма к получению от нового кредитора без НДС минус сумма уступленного долга с НДС. Поскольку в данном случае налоговая база меньше нуля (100 000 руб. – 118 000 руб.), НДС не начисляется.

Если изменить условия примера, по которому уступка права требования составит 130 000 рублей, то налоговая база по сделке будет положительной (130 000 руб. – 118 000 руб.) и в этом случае необходимо будет начислить НДС по ставке 18%.

Вторая ситуация, на мой взгляд, маловероятна, т.к. обычно задолженности уступаются в лучшем случае по номинальной стоимости существующей задолженности, но в основном все же с убытком.

Обратите внимание, что сам факт уступки права требования никоим образом не влияет на НДС по первоначальной сделке, т.е. ни восстанавливать этот НДС, ни брать в зачет и т.п. его не следует. Это обусловлено положениями п. 1 ст. 154 НК РФ, пп. 1 п. 1 ст. 167 НК РФ, согласно которым НДС при реализации товаров (работ, услуг) начисляется исходя из договорных цен на отгрузку товаров (работ, услуг).

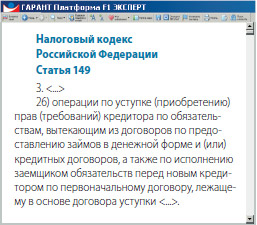

2. НДС, при уступке права требования, вытекающего из задолженности по договору займа: согласно положениям пп. 26 п. 3 ст. 149 НК РФ операции по уступке права требований по договорам займов не подлежат налогообложению НДС.

Налог на прибыль

1. Налог на прибыль при уступке права требования, вытекающего как из задолженности по оплате товаров (работ, услуг), так и при уступке права требования, вытекающего из задолженности по договору займа, исчисляется одинаково.

Рассмотрим вариант, когда организация применяет метод начисления, наиболее распространенный среди российских предприятий.

Согласно положениям п. 5 ст. 271 НК РФ на дату уступки сумма, причитающаяся к получению от цессионария, признается доходом.

В этот же момент согласно положениям пп. 2.1 п. 1 ст. 268, п. 1 ст. 279 НК РФ сумма уступленной задолженности включается в расходы, и если сумма, причитающаяся к получению от цессионария меньше уступленного долга, то разница признается убытком налогоплательщика.

При этом обратите внимание, что размер убытка определяется с учетом положений ст. 279 НК РФ и зависит от того, наступил ли на дату уступки права требования срок платежа, установленный первоначальным договором поставки товаров (работ, услуг) или нет.

- если срок платежа уже наступил, то убыток включается во внереализационные расходы в полном объеме.

- если срок платежа еще не наступил, то во внереализационные расходах можно учесть только сумму, не превышающую предельную величину убытка, исчисленную по выбору налогоплательщика либо исходя из методов, применяющихся при контролируемых сделках, либо исходя из ключевой ставки ЦБ. При этом порядок учета убытка в этом случае должен быть закреплен в учетной политике и если предельная величина убытка будет определяться исходя из ключевой ставки, то следует указать, что предельный размер убытка определяется как сумма процентов по долговым обязательствам, исходя из максимальной ставки, установленной пп. 1. п. 1.2 ст. 269 НК РФ.

Например: Цедент, имеющий дебиторскую задолженность по отгруженным товарам в размере 118 000 руб. (в т.ч. НДС 18 000 руб.) уступил требование по оплате цессионарию за 100 000 руб. 31 января 2018 г. Срок платежа по первоначальному договору от должника 8 февраля 2018 г. Налогоплательщик принял решение исчислить предельную величину исходя из ключевой ставки ЦБ РФ на дату уступки – 7,75%

Убыток от уступки составляет 18 000 руб. (100 000 руб. – 118 000 руб.)

Предельная величина убытка, которую можно учесть в расходах = сумма к получению от нового кредитора без НДС умноженная на ключевую ставку, увеличенную на 1,25 и рассчитанное на количество дней со дня уступки до дня наступления платежа, зафиксированного в первоначальном договоре = (100 000 руб. х 7,75% х 1,25 х 8 дней / 365 дней) = 212,33 руб.

Так как убыток (18 000 руб.) превышает предельную величину убытка (212,33 руб.), то во внереализационных расходах возможно учесть только 212,33 руб.

Цедент (первоначальный кредитор), применяющий упрощенную систему налогообложения (УСН)

Доходы при уступке права требования, вытекающего как из задолженности по оплате товаров (работ, услуг), так и при уступке права требования, вытекающего из задолженности по договору займа, исчисляются одинаково.

Согласно положениям п. 1 ст. 346.17 НК РФ у цедента доходом признается вся сумма, полученная от нового кредитора на дату поступления этих средств на расчетный счет, в кассу, полученная иным имуществом и т п.

Обратите внимание, что для цедента, применяющего УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов», в связи с тем, что в перечне расходов, установленных п. 1 ст. 346.16 НК РФ величина уступленной задолженности не поименована, данная сумма в расходы не включается. Таким образом, налоговая база при расчете единого налога на эту сумму не уменьшается.

Например: Цедент, имеющий дебиторскую задолженность по отгруженным товарам в размере 118 000 руб. уступил требование по оплате цессионарию за 100 000 руб. Цессионарий перечислил денежные средства в размере 100 000 руб. на расчетный счет цедента.

На дату поступления на расчетный счет денежные средства в размере 100 000 руб. включаются в доходы. При этом сумма уступленной задолженности в размере 118 000 руб. в расходах не учитывается, налоговую базу при расчете единого налога не уменьшает.

Цессионарий (новый кредитор), применяющий ОСН

НДС

1. НДС при приобретении права требования, вытекающего из задолженности по оплате товаров (работ, услуг): сумма «входного» НДС может быть принята к вычету цессионарием на основании корректно оформленного счета-фактуры, полученного от цедента после принятия приобретенного права требования, в случае если размер приобретенного права требование ниже суммы, уплаченной при приобретении права требования.

Например: Цедент, имеющий дебиторскую задолженность по отгруженным товарам в размере 118 000 руб. (в т.ч. НДС 18 000 руб.) уступил требование по оплате цессионарию за 200 000 руб. НДС, полученный по счету-фактуре от цедента = (200 000 руб. – 118 000 руб.) *18% = 14 760 руб.

2. НДС, при приобретении права требования, вытекающего из задолженности по договору займа. Согласно положениям пп. 26 п. 3 ст. 149 НК РФ операции по уступке / приобретению права требований по договорам займов не подлежат налогообложению НДС.

3. НДС, при получении оплаты от должника по приобретенному праву требования, вытекающего из задолженности по оплате товаров (работ, услуг):

Согласно положениям ст. 155 НК РФ, в день погашения требования должником цессионарий должен исчислить налоговую базу по НДС. Если сумма средств, полученных от должника, превышает сумму средств, израсходованную на приобретение права требования, то НДС необходимо исчислить по ставке 18/118. Если сумма средств, полученных от должника меньше или равна нулю, то НДС будет равен нулю.

Например: Цессионарий приобрел право требование по отгруженным товарам стоимостью 118 000 руб. за 100 000 руб. Должник оплатил задолженность. Налоговая база по НДС = сумма, полученная от должника – расходы на приобретение права требования. В данном случае налоговая база по НДС, исчисленная цессионарием составит 18 000 руб. (118 000 руб. – 1000 000 руб.). Сумма НДС исчисляется по ставке 18/118 и составит 2 745,76 руб. (18 000 руб. *18/118).

4. НДС, при получении оплаты от должника по приобретенному праву требования, вытекающего из задолженности по договору займа. В связи с тем, что операции по уступке / приобретению права требований по договорам займов не подлежат налогообложению НДС (пп. 26 п. 3 ст. 149 НК РФ) при погашении заемщиков своих обязательств у цессионария обязанности по уплате НДС не возникает.

НДС по договорам цессии

Несмотря на прописанный порядок определения налоговой базы при различных видах передачи имущественных прав, на практике многие бухгалтеры и налоговые специалисты сталкиваются со сложностями при обложении НДС уступки денежного требования. В данной статье мы обратили внимание на ряд нюансов по данной теме, о которых в законодательстве сказано лишь косвенно или не сказано вообще.

В настоящее время все большую актуальность приобретают договоры уступки права требования (цессии), в рамках которых организация, не дожидаясь поступления средств от покупателя (или заемщика), имеет возможность получить большую часть долга путем продажи права требования другой компании. Однако порядок обложения НДС договоров цессии недостаточно детально урегулирован законодательством. Поэтому остается множество пробелов и неясностей, связанных, в частности, с размером применяемой ставки, налогообложением передачи прав требования, возникших из не облагаемых НДС операций, порядком заполнения счетов-фактур и т. д. Попробуем разобраться с этими и некоторыми другими вопросами, связанными с исчислением налога на добавленную стоимость при проведении операций по уступке права требования как первоначальным кредитором, так и последующими.

Общие правила исчисления НДС по договорам цессии

Передача или реализация имущественных прав является объектом обложения НДС1. При этом в статье 155 Налогового кодекса, устанавливающей порядок определения налоговой базы для этого случая, рассматриваются следующие ситуации:

- уступка первоначальным кредитором денежного требования, вытекающего из договора облагаемой НДС реализации2. В этом случае налоговая база определяется в общем порядке3;

- уступка новым кредитором денежного требования, вытекающего из договора облагаемой НДС реализации4. В данном пункте речь идет о 2-м звене в возможной цепочке уступок прав от одного кредитора к другому, когда денежное требование уступает или предъявляет к уплате должнику 2-й (после первоначального) кредитор. Налоговая база в данном случае рассчитывается как разница между доходами, полученными от должника или от последующей переуступки права, и стоимостью, по которой требование было приобретено;

- пункт 4 статьи 155 Налогового кодекса регулирует налогообложение последующих уступок требований, полученных от третьих лиц. Налоговая база при этом также рассчитывается как разница между полученным доходом и понесенными расходами.

Особенности определения НДС при уступке права требования

Применяемый порядок расчета НДС зависит от содержания договора, обязательство по которому передается. Мы рассмотрим особенности расчета НДС по уступке требований по договорам реализации товаров (работ, услуг), облагаемых НДС по ставке 18 процентов, по ставке 10 процентов и не облагаемых НДС, а также по договорам займа. При этом у каждой из сторон сделки НДС будет определяться по-разному. Для наглядности изложим возможные взаимоотношения компаний по уступке права требования на схеме ниже.

Последствия по НДС для Компании 1

Уступка права требования, возникшего по договорам реализации товаров (работ, услуг)

Как уже было отмечено, у первоначального кредитора налоговая база при уступке долга определяется в общем порядке.

Данную формулировку можно понимать по-разному. С одной стороны, напрашивается вывод о том, что у первоначального кредитора сама по себе уступка не облагается НДС. Ведь налог уплачивается в момент реализации товаров (работ, услуг) и на практике подавляющее большинство налогоплательщиков начисляют НДС только один раз — в момент реализации товаров (работ, услуг).

С другой стороны, по мнению Минфина России5, налоговую базу по НДС необходимо определять как на дату реализации товара (работ, услуг), так и на дату уступки права требования. Вероятно, подразумевается, что НДС следует уплачивать дважды. Причем первый раз — со стоимости реализованных товаров (работ, услуг), а второй раз, очевидно, — с полной суммы передаваемого требования. В аудиторской практике известны случаи, когда налоговые органы настаивали именно на такой позиции, предъявляя компаниям претензии.

Однако, по нашему мнению, данная логика не соответствует нормам налогового законодательства, так как, по сути, подразумевает двойное налогообложение одной операции. В рассматриваемой ситуации передача права требования для первоначального кредитора означает фактически оплату за реализованные товары (работы, услуги), при этом не оказываются какие-либо дополнительные услуги. Стоит отметить, что в аналогичной ситуации суд кассационной инстанции поддержал доводы налогоплательщика6. Причем Высший Арбитражный Суд РФ отказал в пересмотре дела, отметив, что кассационный суд вынес решение, соответствующее нормам законодательства7. В силу того что арбитражные суды нижестоящих инстанций учитывают позицию высших арбитров, можно предположить, что дальнейшая судебная практика в аналогичных ситуациях будет складываться в пользу налогоплательщиков.

Необходимо отметить, что если Компании 1 удастся продать требование к должнику дороже общей суммы его задолженности, то риск возникновения претензий со стороны налоговых органов возрастает, поскольку в данной ситуации Компания 1 получает дополнительный доход, который подлежит обложению НДС. В силу того что в этом случае порядок определения налоговой базы законодательно не установлен, по мнению ряда специалистов, налоговые органы могут попытаться доначислить НДС на полную сумму, полученную от уступки. Однако существует и другая позиция, которая, на наш взгляд, в большей степени соответствует экономическому содержанию операции по уступке, а также смыслу главы 21 Налогового кодекса: начислять НДС только с разницы между суммой, полученной при уступке, и суммой задолженности. Аргументом в пользу данного подхода может стать норма Налогового кодекса8, согласно которой налоговая база по НДС увеличивается на все полученные суммы, связанные с оплатой товара. В настоящее время разъяснения чиновников и арбитражная практика по данному вопросу отсутствуют.

Схема уступки права требования

Получение аванса в счет уступки права требования

Если Компания 1 договорится с покупателем денежного требования о получении аванса, могут возникнуть сложности при определении НДС. Дело в том, что налоговая база определяется по состоянию на наиболее раннюю из 2 дат — на момент получения оплаты или передачи имущественных прав9. Пункт 8 статьи 167 Кодекса предусматривает особый порядок определения налоговой базы при уступке денежных прав — в момент уступки (переуступки) права требования или в день прекращения соответствующего обязательства. Однако данный пункт не распространяется на операции, указанные в пункте 1 статьи 155 Налогового кодекса, а значит, не регулирует передачу требования Компанией 1. В этом случае по отношению к Компании 1 применяется общий порядок определения налоговой базы, поэтому налоговая база рассчитывается в момент получения денежных средств, предшествующий передаче права. Однако, исходя из приведенных в предыдущем подразделе аргументов, Компания 1 не должна начислять НДС при передаче денежного права. Таким образом, можно сделать вывод, что Компания 1 не должна начислять НДС на аванс, полученный при уступке права требования. Риск, что налоговые органы доначислят НДС с суммы аванса, существует, однако нам такие случаи не известны.

Уступка права требования, возникшего из договоров займа

Более четко налоговым законодательством регулируется ситуация, когда Компания 1 передает другой организации право требования на выданный заем. В этом случае ей не понадобится платить НДС, поскольку операции по уступке (приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед новым кредитором по первоначальному договору, лежащему в основе договора уступки, не подлежат обложению НДС10.

Последствия по НДС для Компании 2

У Компании 2 обязанность по определению налоговой базы возникает в момент прекращения обязательств должником или в момент переуступки требования Компании 311. (Поэтому при получении аванса под уступку права требования, связанного с облагаемыми НДС операциями, Компания 2 не должна начислять НДС.) Сумма налога рассчитывается как разница между доходом, полученным от должника или Компании 3, и расходами на приобретение права требования, умноженная на расчетную ставку НДС. Если Компания 2 не получила доход (не переуступила требование и не получила денег от должника), то платить НДС она не должна в связи с отсутствием налоговой базы12.

Однако при использовании договоров цессии у Компании 2 могут возникнуть вопросы, на которые налоговое законодательство не дает четкого ответа, например:

- нужно ли уплачивать НДС, если по договору цессии передана задолженность, возникшая из не облагаемых НДС операций, и если нужно, то с какой суммы;

- по какой ставке необходимо рассчитывать налог (10/110 или 18/118), если уступка связана с задолженностью, возникшей при реализации товаров, облагаемых по ставке 10 процентов?

Попробуем найти решение для каждой из перечисленных проблем.

По первому вопросу: в пункте 2 статьи 155 Налогового кодекса рассмотрен порядок определения налоговой базы только для уступки прав, которые возникли исходя из облагаемых НДС операций. При этом в отношении не облагаемых НДС операций (например, реализации ценных бумаг) специальных положений главный налоговый документ не приводит. В то же время по общему правилу передача имущественных прав, к которым относится уступка требования, должна облагаться НДС13. То есть, с одной стороны, передача имущественных прав является объектом обложения НДС, но с другой — порядок определения налоговой базы законодательно не установлен. В такой ситуации существует 2 возможных решения — либо исчислять НДС с полной стоимости требования, либо не исчислять НДС вообще.

В своих неофициальных разъяснениях специалисты финансового ведомства указывают, что необходимость облагать НДС передачу прав требования зависит не только от того, лежали ли в основе переданных прав облагаемые или не облагаемые НДС операции, но и от того, приобретались ли права у третьих лиц или у первоначального кредитора. Так, в случае приобретения права требования, связанного с не облагаемой НДС операцией, у первоначального кредитора новый кредитор имеет право не исчислять НДС, поскольку налоговое законодательство не связывает возникновение обязательств по уплате НДС с уступкой денежных прав, в основе которых — не облагаемые НДС операции.

В то же время для организации, которая приобрела право требования не у первоначального кредитора, не имеет значения, какие операции лежат в основе договора цессии — облагаемые или необлагаемые. В данном случае НДС определяется в общем порядке — с разницы между доходами и расходами14.

Второй спорный момент — это размер ставки, применяемой для расчета НДС по уступке, возникшей из договора реализации товаров (работ, услуг), облагаемых по ставке 10 процентов. Существуют 2 возможных ответа на данный вопрос, по каждому из которых есть свои аргументы. С одной стороны, возникшая задолженность по оплате товара неотделимо связана с его характеристиками, свойствами, следовательно, на ее уступку могут распространяться те же правила налогообложения, что и на реализацию, в частности применение 10-про-центной ставки НДС. Однако, по мнению финансистов, реализация товара и уступка права требования — это разные виды деятельности, которые облагаются в разном порядке. Ведь в пункте 2 статьи 164 Налогового кодекса не сказано, что уступка денежного требования облагается по ставке 10 процентов, следовательно, надо применять общеустановленную ставку 18 процентов (т. е. расчетную ставку 18/118).

Уступка права требования, возникшего по договорам займа

Компания 2 не начисляет НДС при уступке права требования, возникшего из договоров займа15, на основании тех же аргументов, которые были приведены в аналогичной ситуации для Компании 1.

Последствия по НДС для Компании 3

Компания 3 рассчитывает НДС в целом так же, как и Компания 2, — с разницы между доходами и расходами. При этом возникают те же спорные моменты — применяемая ставка (10/110 или 18/118) и НДС при получении аванса. Отличие состоит в уступке требований, которые возникли по договорам не облагаемых НДС операций. По ним НДС будет также рассчитываться с разницы между доходами и расходами.

Вернемся к формулировке, которая освобождает от налогообложения уступку требования, возникшего из договоров займа.

Если трактовать данный пункт в широком смысле, получается, что любой кредитор (в т. ч. Компания 3) не облагает НДС уступку права требования, в основе которой лежит договор кредита (займа). Однако в то же время существует позиция Минфина России, согласно которой указанная норма применяется только к первоначальному и второму кредитору (т. е. компаниям 1 и 2). Следовательно, Компания 3 обязана начислять НДС согласно пункту 4 статьи 155 Налогового кодекса, то есть с разницы между доходами и расходами16. В настоящее время нам не известна арбитражная практика по данному вопросу.

Вычет НДС, предъявленного Компанией 2

Вычетам подлежат суммы налога, предъявленные при приобретении товаров (работ, услуг), а также имущественных прав17. При этом каких-либо особенностей и ограничений в отношении имущественных прав налоговое законодательство не предусматривает18.

Рассмотрим на примере, как рассчитать НДС для Компании 2 и Компании 3 при исполнении договоров цессии.

Пример

Компания 1 реализует товар, облагаемый по ставке 18%, покупателю по цене 17 700 руб. (в т. ч. НДС — 2700 руб.). Компания 1 уступает денежное право Компании 2 за 15 000 руб.

Вариант 1

Компания 2 предъявляет требование ком-пании-должнику и получает 17 700 руб.

НДС рассчитывается как 18/118 от разницы между суммой погашенного долга и стоимостью приобретенного требования.

Таким образом, НДС равен:

(17 700 — 15 000) x 18 : 118 = 2700 x 18 : 118 = 412 руб.

Вариант 2

Компания 2 переуступает требование Компании 3 за 17 000 руб.

НДС рассчитывается как разница между суммой переуступки и ценой приобретения требования, умноженная на ставку:

(17 000 — 15 000) x 18 : 118 = 2000 x 18 : 118 = 305 руб.

Вариант 3

Компания 3 предъявляет требование ком-пании-должнику и получает 17 700 руб.

НДС к начислению рассчитывается как:

(17 700 — 17 000) x 18 : 118 = 700 x 18 : 118 = 107 руб.

Оформление счетов-фактур по договорам уступки требований

Для договоров уступки денежных требований налоговым законодательством не предусмотрено особенностей по заполнению счетов-фактур. Следовательно, по общему правилу счет-фактура должен оформляться в течение 5 дней после передачи имущественного права, то есть подписания акта уступки19. Данный счет-фактура регистрируется в книге продаж организации, которая уступает право, и в книге покупок организации, которая его приобретает.

Порядок заполнения счетов-фактур при уступке права требования законодательно не установлен. Поэтому при их оформлении возникает ряд неурегулированных на текущий момент вопросов, а именно:

- что необходимо указать в графе 1 «Наименование товара… имущественного права» — «уступка денежного требования» или «межценовая разница при уступке права требования»;

- какую сумму указывать в графе 5 «Стоимость имущественных прав, всего без НДС» — общую сумму требования по договору переуступки либо разницу между доходами и расходами, нужно ли расчетным путем исключать из данной стоимости НДС по 18/118;

- какую ставку указывать в графе 7 — 18/118 или 18 процентов в том случае, если в графе 5 указывается стоимость за вычетом НДС?

Ввиду отсутствия разъяснений чиновников по данному вопросу каждый налогоплательщик самостоятельно выбирает способ оформления счета-фактуры в рассматриваемой ситуации. Однако полагаем, что разъяснения, касающиеся иных операций, в которых НДС определяется по расчетной ставке, могут быть применимы и в данном случае. В частности, можно действовать по аналогии с заполнением счетов-фактур при получении авансов или при продаже имущества, стоимость которого включает НДС.

В частности, согласно рекомендациям налоговых органов при продаже имущества, в стоимость которого включается НДС, счет-фактуру следует заполнять следующим образом20:

- в графе 1 указывается «Реализация имущества (с межценовой разницы)»;

- в графе 4 «Цена реализации» указывается полная цена реализации, а не межценовая разница;

- в графе 5 — межценовая разница, включая НДС;

- в графе 7 — ставка налога 18/118;

- в графе 8 — сумма рассчитанного на-лога;

- в графе 9 — стоимость реализованного имущества.

Попробуем применить указанную логику для заполнения счета-фактуры при уступке права требования.

Пример

Допустим, компания приобрела денежное право за 6000 руб., а продала за 8000 руб.

В этом случае:

- в графе 1 указываем «Уступка права требования (с межценовой разницы)»;

- в графе 4 — 8000 руб.;

- в графе 5 — 2000 (8000 — 6000) руб.;

- в графе 7 — ставка налога 18/118;

- в графе 8 — сумма налога 305 руб. (2000 x 18/118);

- в графе 9 — общая стоимость реализованного права с учетом НДС — 8000 руб.

М.Ю. Орлов,

председатель экспертного совета Комитета по бюджету и налогам Государственной думы РФ

Право требования, вытекающее из договора реализации товаров (работ, услуг), в соответствии с теорией гражданского права относится к категории имущественных прав. В этой связи передача прав требования любой из сторон договора третьей стороне порождает объект налогообложения (ст. 146 НК РФ). В данном случае следует признать, что фактически у налогоплательщика, реализующего товар (работы, услуги), а впоследствии уступившего свое право требования оплаты третьему лицу, возникает двойное налогообложение, по сути, одной и той же операции. Следуя принципу определения налоговой базы по методу начисления, налогоплательщик сначала начислит налог с реализации товара (работ, услуг). Затем, передав права третьему лицу, он еще раз включит эту же сумму (стоимость уступленного права) в налоговую базу как передачу «другого» объекта налогообложения. Статья 155 Налогового кодекса, посвященная особенностям определения налоговой базы при передаче имущественных прав, оговаривает порядок налогообложения сделок при уступке прав требования у нового кредитора, но совсем не уделяет внимания налогообложению первоначального кредитора. Тем самым, избежать двойного налогообложения, несмотря на его очевидную несправедливость, вряд ли удастся, поскольку законодатель расценивает эти операции как операции с 2 различными объектами налогообложения. Исправить данную ситуацию возможно только путем внесения соответствующих поправок в Налоговый кодекс.

Автор статьи:

А.Ю. Круглов,

менеджер налогового отдела компании KPMG

Экспертиза статьи:

С.П. Родюшкин,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

1 ст. 146 НК РФ

2 п. 1 ст. 155 НК РФ

3 ст. 154 НК РФ

4 п. 2 ст. 155 НК РФ

5 письмо Минфина России от 17.04.2008 N 03-07-11/150

6 Пост. ФАС ЦО от 08.11. 2007 N А48-5635/06-8

7 Пост. ВАС РФ от 14.03.2008 N 10887/07

8 подп. 2 п. 1 ст. 162 НК РФ

9 п. 1 ст. 167 НК РФ

10 подп. 26 п. 3 ст. 149 НК РФ

11 п. 8 ст. 167, п. 2 ст. 155 НК РФ

12 письмо Минфина России от 26.06.2006 N 03-04-11/111

13 ст. 146 НК РФ

14 письмо Минфина России от 19.09.2007 N 03-07-05/58

15 подп. 26 п. 3 ст. 149 НК РФ

16 письмо Минфина России от 12.01.2009 N 03-07-11/1

17 п. 2 ст. 171 НК РФ

18 письмо УФНС России по г. Москве от 28.03.2008 N 19-11/30092

19 п. 3 ст. 168 НК РФ

20 письма УМНС России по г. Москве от 12.10.2004 N 24-11/65554,от 11.05.2004 N 24-11/31157

Уступка права требования: Учет и налогообложение у цедента

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

На практике в ряде случаев возникают ситуации, когда продавец товара (работ, услуг), осуществляющий исчисление доходов (расходов) методом начисления, может переуступить третьему лицу право требования долга к покупателю. Как правило, по такой операции продавец получает убыток. Сумма убытка определяется как отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг). В статье на примерах рассмотрены две ситуации, при которых могут возникать убытки от уступки прав: до и после наступления срока платежа.

Гражданско-правовые отношения

Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) (п. 1 ст. 382 ГК РФ).

Договор уступки требования (цессии) заключается между цедентом (первым кредитором) и цессионарием (новым кредитором).

Уступка требования допускается, если она не противоречит закону (п. 1 ст. 388 ГК РФ). Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право (требование), и сообщить сведения, имеющие значение для осуществления этого права (требования) (п. 3 ст. 385 ГК РФ). Требование переходит к цессионарию в момент заключения договора уступки права требования, если законом или договором не предусмотрено иное (п. 2 ст. 389.1 ГК РФ).

Налог на прибыль

Особенности определения налоговой базы при уступке (переуступке) права требования долга за товар, работу или услугу определены в ст. 279 НК РФ. При этом рассмотрены две ситуации, при которых могут возникать убытки от уступки прав: до наступления срока платежа и после наступления срока платежа.

Убыток от уступки права требования до наступления срока платежа

С 01.01.15 налогоплательщик вправе учесть убыток, полученный от уступки права требования по обязательству, по которому еще не наступил срок платежа, в размере, не превышающем сумму процентов, которые могут быть начислены на сумму уступаемого требования за период с момента уступки до истечения срока платежа по уступаемому требованию, одним из следующих способов (п. 1 ст. 279 НК РФ в редакции Федерального закона от 28.12.13 № 420-ФЗ):

-

исходя из максимальной ставки процента, установленного для соответствующего вида валюты в п. 1.2 ст. 269 НК РФ;

-

исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 НК РФ по указанному долговому обязательству, т.е. с учетом особенностей, предусмотренных для контролируемых сделок между взаимозависимыми лицами.

Налогоплательщик вправе применить любой из указанных способов по своему усмотрению, закрепив свой выбор в учетной политике.

Таким образом, для расчета размера убытков при уступке до наступления срока платежа необходимо воспользоваться следующими интервалами предельных значений процентных ставок по долговым обязательствам в зависимости от вида валюты долга.

Интервалы предельных значений процентных ставок по долговым обязательствам

(п. 1.2 ст. 269 НК РФ в редакции Федерального закона от 08.03.15 № 32-ФЗ)

|

Долговое обязательство |

Интервал |

|

указанное в абз. 2 пп. 1 п. 1.2 ст. 269 НК РФ (возникшее в результате сделки, признаваемой контролируемой в соответствии с п. 2 ст. 105.14 НК РФ) в рублях (с 01.01.15 по 31.12.15) |

от 0% до 180% ключевой ставки ЦБ РФ |

|

не указанное в абз. 2 пп. 1 п. 1.2 ст. 269 НК РФ (возникшее в результате сделки, признаваемой контролируемой по другим основаниям) в рублях (с 01.01.15 по 31.12.15) |

от 75% ставки рефинансирования до 180% ключевой ставки ЦБ РФ |

|

возникшее в результате сделки, признаваемой контролируемой по любым основаниям в рублях (с 01.01.16) |

от 75% до 125% ключевой ставки ЦБ РФ |

|

в евро |

от ставки EURIBOR в евро + 4 п. п. до ставки EURIBOR в евро + 7 п. п. |

|

в китайских юанях |

от ставки SHIBOR в китайских юанях + 4 п. п. до ставки SHIBOR в китайских юанях + 7 п. п. |

|

в фунтах стерлингов |

от ставки ЛИБОР в фунтах стерлингов + 4 п. п. до ставки ЛИБОР в фунтах стерлингов + 7 п. п. |

|

в швейцарских франках или японских иенах |

от ставки ЛИБОР в соответствующей валюте + 2 п. п. до ставки ЛИБОР в соответствующей валюте + 5 п. п. |

|

в других валютах |

от ставки ЛИБОР в долларах США + 4 п. п. до ставки ЛИБОР в долларах США + 7 п. п. |

Таким образом, в 2015 году при уступке права требования, которое оформлено в рублях, в расчет принимается максимальный процент — 180% ключевой ставки Банка России.

Напомним: под ключевой ставкой ЦБ РФ понимается процентная ставка по основным операциям ЦБ РФ по регулированию ликвидности банковского сектора. Ключевая ставка была введена ЦБ РФ 13 сентября 2013 года, и с 13 марта 2015 года ее размер составляет 14%.

Пример 1.

Продавец по договору поставки в 2015 году отгрузил покупателю товары на сумму 590000 руб., в том числе НДС — 90000 руб. Срок оплаты долга по договору — 05.11.15

За 40 дней до поступления оплаты, т.е. 26.09.15, продавец решил уступить права требования исполнения обязательства покупателем (должником) третьей организации (цессионарию) за 500000 руб.

Убыток от уступки права требования составил 90000 руб.

Организация решила не создавать резерв по сомнительным долгам.

01.10.15 на расчетный счет продавцу поступили денежные средства от третьей организации (цессионария) в размере 500000 руб.

Налоговая база по НДС и сумма НДС у продавца равна 0 руб., поскольку от операции по уступке получен убыток.

Рассчитаем сумму убытка, которую можно учесть при расчете налога на прибыль.

Максимальное значение процентной ставки по долговым обязательствам в рублях, установленное п. 1.2 ст. 269 НК РФ, составляет 180% ключевой ставки Банка России, т.е. 25,2% (14% x 180%).

Следовательно, сумма убытка, которую организация может учесть при расчете налога на прибыль в 2015 г., будет составлять 13 808,22 руб. (500 000 руб. x 25,2% : 365 дн. x 40 дн.).

Убыток, превышающий сумму исчисленных процентов, в сумме 76 191,78 руб. (90 000 руб. — 13 808,22 руб.) для исчисления налога на прибыль в 2015 г. не будет учитываться.

В бухгалтерском учете убыток в размере 90000 руб. от уступки права требования будет отражен в прочих расходах целиком в сентябре 2015 года:

В налоговом учете будет признан убыток в размере 13 808 руб.

Постоянная разница равняется 76 192 руб. (90000 руб. – 13 808,22 руб.).

Постоянное налоговое обязательство (ПНО) составит 15 238 руб. (76 192 руб. x 20%).

В бухгалтерском учете организации будут сделаны следующие проводки:

На 26 сентября 2015 года:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с цессионарием», Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», — 500 000 руб. — отражен прочий доход от уступки права требования;

Дебет 91, субсчет 2 «Прочие расходы», Кредит 62 «Расчеты с покупателями и заказчиками» — 590 000 руб. — списана сумма долга покупателя.

Дебет 99 Кредит 68/ПНО-15 238 руб.- Отражено ПНО;

На 01 октября 2015 года:

Дебет 51 Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с цессионарием»-500 000 руб.- Поступили денежные средства от цессионария;

Заполнение налоговой декларации по налогу на прибыль

В налоговой декларации по налогу на прибыль за 2015 год (Утверждена Приказом ФНС России от 26 ноября 2014 г. N ММВ-7-3/600@) данную операцию следует отразить в Приложении N 3 к листу 02 декларации по налогу на прибыль путем заполнения следующих строк:

|

Показатель |

Строки Приложения N 3 к листу 02 декларации по налогу на прибыль |

Данные примера (руб.) |

|

Выручка от реализации права требования долга до наступления срока платежа (п. 1 ст. 279 НК РФ) |

Строка 100 |

500 000 |

|

Стоимость реализованного права требования долга до наступления срока платежа (п. 1 ст. 279 НК РФ) |

Строка 120 |

590 000 |

|

Убыток от реализации права требования долга (п. 1 ст. 279 НК РФ): |

||

|

— размер убытка, соответствующий сумме процентов, исчисленных согласно ст. 269 НК РФ; |

Строка 140 |

13 808 |

|

— размер убытка, превышающий сумму процентов, исчисленных согласно ст. 269 НК РФ |

Строка 150 |

76 192 |

Убыток от уступки права требования после наступления срока платежа

Согласно новой редакции п. 2 ст. 279 НК РФ, которая вступила в силу с 1.01.2015 г., организации, применяющие метод начисления, смогут учитывать убыток от уступки права требования, которая была произведена третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, единовременно на дату этой уступки.

Пример 2.

Несколько изменим условия примера 1. Предположим, что уступка долга покупателя была осуществлена продавцом третьему лицу на тех же условиях, но после наступления срока платежа — 10 ноября 2015 г.

В момент уступки права требования (10 ноября 2015 года) налогоплательщик вправе учесть во внереализационных расходах при исчислении облагаемой базы по налогу на прибыль всю сумму убытка — 90 000 руб.

В налоговой декларации по налогу на прибыль за 2015 год (Утверждена Приказом ФНС России от 26 ноября 2014 г. N ММВ-7-3/600@) данную операцию следует отразить в Приложении N 3 к листу 02 декларации по налогу на прибыль путем заполнения следующих строк:

|

Показатель |

Строки Приложения N 3 к листу 02 декларации по налогу на прибыль |

Данные примера (руб.) |

|

Выручка от реализации права требования долга после наступления срока платежа (п. 2 ст. 279 НК РФ) |

Строка 110 |

500 000 |

|

Стоимость реализованного права требования долга после наступления срока платежа (п. 2 ст. 279 НК РФ) |

Строка 130 |

590 000 |

Учет убытка от уступки права требования по-новому

На правах рекламы

Информация о компании КСК ГРУПП

КСК групп ведет свою историю с 1994 года. С момента основания и по сегодняшний день компания входит в число лидеров рынка консультационных услуг в области аудита, налогов, права, оценки и управленческого консультирования. За 20 лет работы реализовано более 2000 проектов для крупнейших российских компаний.

КСК групп предлагает комплексное и практическое решение наиболее актуальных задач, стоящих перед финансовыми и генеральными директорами компаний и собственниками бизнеса. Индивидуальный подход, глубокое понимание потребностей и целей клиентов в сочетании с практическими знаниями позволяют решать эти задачи максимально эффективно.

Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса:

- аудит по российским и международным стандартам;

- налоговый и юридический консалтинг;

- аутсорсинг и автоматизация бизнес-процессов;

- решения по привлечению финансирования;

- маркетинговые решения и разработка бизнес-стратегии;

- управленческий и кадровый консалтинг;

- оценка и экспертиза;

- сопровождение сделок с капиталом;

- Due-diligence.

.jpg)

С 1 января 2015 года учет убытка от уступки права требования долга (до и после наступления срока платежа) для формирования налоговой базы по налогу на прибыль производится по новым правилам (ст. 279 НК РФ). Кроме того, учитываемый размер убытка по контролируемой сделке теперь зависит от рыночной цены уступаемого требования, определяемой в соответствии с положениями раздела V.1 НК РФ (абз. 2 п. 4 ст. 279 НК РФ). Рассмотрим суть и особенности изменений.

С 1 января 2015 года учет убытка от уступки права требования долга (до и после наступления срока платежа) для формирования налоговой базы по налогу на прибыль производится по новым правилам (ст. 279 НК РФ). Кроме того, учитываемый размер убытка по контролируемой сделке теперь зависит от рыночной цены уступаемого требования, определяемой в соответствии с положениями раздела V.1 НК РФ (абз. 2 п. 4 ст. 279 НК РФ). Рассмотрим суть и особенности изменений.

Уступка права требования в гражданском законодательстве

Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования (цессия). В результате совершения сделки по уступке требования происходит перемена кредитора в обязательстве. Cамо обязательство не прекращается, изменяется его субъектный состав. Так, часто можно встретить такие виды соглашений, как уступка прав аренды недвижимости, прав дольщика по договору долевого участия в строительстве, уступка прав требования по договорам выполнения работ (оказания услуг), поставки товаров и т. д.

Для перехода прав кредитора к другому лицу согласие должника не требуется, но должник должен получить доказательства этого факта в письменном виде (уведомление), имеющее для него силу независимо от того, первоначальным или новым кредитором оно направлено. Нюанс: должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору (ст. 382, п. 1 ст. 385 ГК РФ). Отсутствие уведомления должника о состоявшейся уступке права требования не влияет на действительность перехода права, не влечет недействительность договора цессии, а влияет лишь на риск неблагоприятных последствий для нового кредитора в случае исполнения должником обязательства первоначальному кредитору. Ведь до тех пор, пока уведомление не будет им получено, должник продолжит выполнять обязательства перед прежним кредитором, имея на это полное право: в этом случае исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору (п. 3 ст. 382 ГК РФ).

Что касается нового кредитора (цессионария), с которым заключен договор по уступке права требования (цессии), то он получает все права по сделке от первоначального кредитора (цедента), а тот, в свою очередь, несет ответственность за недействительность требования. Однако за выполнение требования должником первоначальный кредитор не ответственен (ст. 384, 390 ГК РФ).

Уступка права требования подразумевает, что первоначальный кредитор должен передать новому кредитору все документы, которые подтверждают действительность требования по конкретному обязательству. Такими документами могут стать основной договор и приложения к нему, сметы, акты оказанных услуг (выполненных работ), товарно-распорядительная документация и т. д. При заключении договора об уступке права требования между цедентом и цессионарием важно составить акт приема-передачи документации. Передаче подлежат оригиналы указанных выше документов, акт составляется в произвольной форме, заверяется подписями сторон, заключившими договор уступки прав.

Организациям, заключающим сделки уступки прав требования, нелишне озаботиться оформлением всех документов, необходимых для одобрения сделки (например, решением общего собрания, если данная сделка является для общества крупной), подготовить служебную записку с обоснованием цены сделки по переуступке права требования, указать причины, по которым данная операция необходима (например, невозможность получения дебиторской задолженности с должника, высокие затраты и/или дополнительные расходы по взысканию задолженности).

Отметим, что для некоторых случаев ГК РФ предусмотрен прямой запрет на совершение сделок уступки права (требования) (ст. 383, п. 2 ст. 388 ГК РФ):

- прав, которые неразрывно связаны с личностью кредитора. Примером такой ситуации являются требования об алиментах и о возмещении вреда, причиненного жизни или здоровью;

- без согласия должника не допускается уступка требования по обязательству, в котором личность кредитора имеет для должника существенное значение. В частности, это относится к требованию по договору потребительского кредитования, по договору о совместной деятельности в течение срока его действия.

Вопрос о существенности значения личности кредитора для должника судебная практика трактует с учетом конкретных взаимоотношений сторон в обязательстве (например, позиция арбитров в постановлении Президиума ВАС РФ от 24 декабря 2002 г. № 10424/02).

Убыток от уступки права требования долга после наступления срока платежа

Убыток, полученный компанией-цедентом при уступке требования долга третьему лицу после наступления срока платежа, предусмотренного договором о реализации товаров (работ, услуг), можно включать в расходы при расчете налоговой базы по налогу на прибыль единовременно в полном объеме (п. 2 ст. 279 НК РФ).

Ранее убыток по сделке признавали в два этапа: 50% суммы – на дату уступки права требования, а оставшуюся часть – по истечении 45 календарных дней с даты уступки права требования (п. 2 ст. 279 НК РФ в предыдущей редакции).

Отметим, что положения п. 1, 2 ст. 279 НК РФ как до, так и после 1 января 2015 года распространяются только на компании, использующие для учета доходов и расходов метод начисления.

При кассовом методе (в общем случае) доход от реализации товаров (работ, услуг) признается на дату получения денежных средств от покупателя, а доход от уступки требования возникает у цедента в момент поступления денежных средств от цессионария (п. 2 ст. 273 НК РФ). Расходы в виде стоимости приобретения товаров (работ, услуг) и передаваемого права требования признаются после их фактической оплаты (п. 3 ст. 273, подп. 2.1, подп. 3 п. 1 ст. 268 НК РФ). То есть при уступке права требования прекращается задолженность покупателя перед организацией – первоначальным кредитором по договору поставки (купли-продажи). Следовательно, в момент вступления в силу договора цессии цедент признает в налоговом учете доход от реализации товаров и их стоимость включается в состав расходов. А при получении денежных средств от цессионария цедент признает доход от уступки требования, который он вправе уменьшить на сумму уступленной дебиторской задолженности.

Таким образом, финансовый результат при кассовом методе учета доходов и расходов формируется автоматически, для отражения дополнительного убытка в налоговом учете оснований не имеется.

Определение даты платежа, предусмотренной договором

По мнению Минфина России, срок платежа по договору, являющийся критерием для определения порядка учета убытков от уступки права требования для целей расчета налога на прибыль, следует определять на основании условий соответствующего договора, действующего на дату уступки права требования. Мы согласны с данной позицией.

В случае если такой срок был изменен до даты уступки права требования в соответствии с положениями главы 29 ГК РФ (в том числе в одностороннем порядке), срок платежа определяется в соответствии с условиями договора с учетом внесенных в него до даты уступки права требования изменений (письмо Минфина России от 20 января 2014 г. № 03-03-06/2/1395).

Если договором или приложениями к нему предусмотрен график обязательных платежей, уступаемая задолженность, вполне вероятно, будет являться просроченной неполностью и при «продаже» срок уплаты наступит лишь для части из них. В данном случае размер убытка от уступки просроченной и непросроченной частей будет определяться по-разному (должны применяться разные положения ст. 279 НК РФ) (письмо Минфина России от 25 марта 2013 г. № 03-03-06/1/9221). Для подобных случаев в договоре цессии целесообразно указать цену уступки каждой из таких частей. Это позволит компании корректно определить доход и, следовательно, налоговую базу от уступки права требования в отношении каждой из частей (письмо Минфина России от 26 августа 2010 г. № 03-03-06/2/150, письмо Минфина России от 2 ноября 2009 г. № 03-03-06/2/210).

Уступка права требования долга как контролируемая сделка

Если сделка по уступке права требования после наступления срока платежа признается контролируемой, цена такой сделки определяется с учетом положений раздела V.1 НК РФ (абз. 2 п. 4 ст. 279 НК РФ). То есть убыток по контролируемой сделке компания сможет включить в расходы, но учитываемый размер убытка будет зависеть от рыночной цены уступаемого требования, определяемой в соответствии с положениями раздела V.1 НК РФ о трансфертном ценообразовании. Поясним, что это означает.

Условия признания сделок контролируемыми установлены в ст. 105.14 НК РФ: сделка признается контролируемой, если она заключена между взаимозависимыми лицами с учетом особенностей, установленных данной статьей. К сделкам между взаимозависимыми лицами приравнены и иные сделки, которые указаны в подп. 1-3 п. 1 ст. 105.14 НК РФ. Критерии взаимозависимости сторон по сделкам определяются на основании положений ст. 105.1, 105.2 НК РФ.

Налоговые органы проверяют контролируемые сделки при помощи следующих методов (п. 1 ст. 105.7 НК РФ):

- метод сопоставимых рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли.

Метод сопоставимых рыночных цен является приоритетным для определения соответствия цен, примененных в сделках, рыночным (если иное не предусмотрено п. 2 ст. 105.10 НК РФ, в котором устанавливается приоритет метода контроля цены последующей реализации для товаров).

Применение иных методов допускается в случае, если применение метода сопоставимых рыночных цен невозможно: отсутствуют сопоставимые сделки либо данный метод не позволяет обоснованно сделать вывод о соответствии или несоответствии цен, примененных в сделках, рыночным ценам.

То есть в целях налогового контроля цен в сделках между взаимозависимыми лицами используется тот метод, который с учетом фактических обстоятельств и условий контролируемой сделки позволяет наиболее обоснованно сделать вывод о соответствии или несоответствии цены, примененной в сделке, рыночным ценам.

Следовательно, если сделка по реализации права требования после наступления срока платежа признается контролируемой, во избежание возможных негативных налоговых последствий при определении ее цены для целей налогообложения организации следует руководствоваться указанными выше методами.

Кроме этого, необходимо учитывать, что положения раздела V.1 НК РФ не устанавливают и не раскрывают конкретного порядка и особенностей определения соответствия максимальных процентных ставок по долговым обязательствам их рыночным значениям. Поэтому выбор критериев сопоставимости, которыми следует руководствоваться в таких случаях, может вызвать затруднения. Очевидно, что для определения сопоставимости коммерческих и (или) финансовых условий сделок должны применяться общие правила (ст. 105.5, 105.6, 105.9 НК РФ). Например, при определении сопоставимости условий договора займа (кредита) необходимо учитывать срок, валюту долгового обязательства и иные условия, оказывающие влияние на величину процентной ставки (п. 11 ст. 105.5 НК РФ).

Финансовый результат от сделки по уступке права требования придется сравнивать со стоимостью пользования денежными средствами на рынке. Размер (сумма) долгового обязательства, ставка по которому может быть принята как рыночная, должен соответствовать сумме убытка от уступки права требования, валюте договора по уступке и сроку заимствования, равному периоду от даты уступки до даты платежа по договору, право требования по которому уступается. Иные условия, которые оказывают влияние на величину процентной ставки по соответствующему договору и могут учитываться в данной ситуации: кредитная история и платежеспособность получателя кредита (займа), обеспеченность обязательств поручительством или банковской гарантией и т. п. Реализация нормирования предельного размера убытка здесь выглядит слабореализуемой.

Тем не менее в случае выбора организацией указанного порядка нормирования условия сопоставимости рекомендуем определить и утвердить в учетной политике компании.

Положения НК РФ также не разъясняют вопрос об определении предельной процентной ставки при отсутствии сопоставимых обязательств. При этом возможность практического применения иных методов, указанных в п. 1 ст. 105.7 НК РФ для определения рыночной процентной ставки по предполагаемому долговому обязательству, сомнительна.

Отметим, что нормирование убытка исходя из ставки, подтвержденной в соответствии с методами, установленными в разделе V.1 НК РФ, может быть еще и менее выгодным для организаций. Ведь в деловой практике широко распространены операции, например по выдаче займов между взаимозависимыми лицами (основным (материнским) и дочерним хозяйственными обществами), любое из которых может выступать как заемщиком, так и займодавцем. А выдаются такие займы, как правило, под льготные (сниженные) проценты или, что чаще, без процентов.

Убыток от уступки права требования долга до наступления срока платежа

Ранее при уступке цедентом права требования долга третьему лицу до наступления срока платежа, предусмотренного договором о реализации товаров (работ, услуг), учитываемый для целей налогообложения размер убытка не мог превышать суммы процентов, которая была бы уплачена (с учетом требований ст. 269 НК РФ), по долговому обязательству, равному доходу от уступки права требования. Проценты исчисляются за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг) (п. 1 ст. 279 НК РФ в предыдущей редакции).

С 2015 года убыток от уступки права требования долга до наступления срока платежа по-прежнему признается нормируемым. Однако порядок нормирования существенно изменился (п. 1 ст. 279 НК РФ).

Так, размер убытка, который компания вправе включить в расходы при расчете налоговой базы по налогу на прибыль, не может превышать сумму процентов, которую первоначальный кредитор уплатил бы по долговому обязательству, равному доходу от уступки, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг), но размер убытка должен определяться одним из следующих методов:

- исходя из максимального значения процентной ставки, установленной для соответствующего вида валюты (п. 1.2 ст. 269 НК РФ);

- исходя из ставки процента, подтвержденной в соответствии с методами, установленными в разделе V.1 НК РФ, то есть с учетом особенностей, предусмотренных для контролируемых сделок между взаимозависимыми лицами.

Выбранный метод определения убытка должен быть закреплен в учетной политике компании.

Одновременно НК РФ устанавливает, что при уступке права требования долга до наступления срока платежа, предусмотренного договором, в случае, если сделка по уступке признается контролируемой, фактическая цена такой сделки признается рыночной с учетом положений п. 1 ст. 279 НК РФ (абз. 1 п. 4 ст. 279 НК РФ).

Определять предельный размер убытка исходя из максимального значения процентной ставки (п. 1.2 ст. 269 НК РФ), безусловно, проще. В этом случае расчет основывается на значении действующей на момент реализации права требования долга ставки рефинансирования Банка России.

Изменяя размер так называемой ключевой ставки, Банк России оставил без изменения величину ставки рефинансирования в 8,25% (установлена с 14 сентября 2012 г. Указанием Банка России от 13 сентября 2012 г. № 2873-У). Банки, которые еще производят кредитование бизнеса, устанавливают ставки по кредитам в размере 18-22%. Следовательно, налоговые потери бизнеса дополнительно увеличатся, ведь на затраты при расчете налога на прибыль можно относить проценты по долговым обязательствам лишь в рамках максимальной ставки рефинансирования Банка России.

ПРИМЕР

15 июня 2015 года (за 20 дней до наступления срока платежа) ООО «Общество» уступило право требования долга в размере 1 200 000 руб. за 1 100 000 руб. Таким образом, получен убыток в размере 100 000 руб.

Максимальное значение процентной ставки на момент уступки права требования составляет 180% ставки рефинансирования ЦБ РФ (подп.1 п. 1.2 ст. 269 НК РФ). Ставка рефинансирования, действующая на момент уступки, составляет 8,25%. Предельная процентная ставка, исходя из которой организация уплатила бы сумму процентов по долговому обязательству в рублях, равна: 8,25% x 1,8 = 14,85%.

Предельный размер убытка, который можно будет включить в расходы, таким образом, составит: 1 100 000 руб. x 14,85% x 20 дн. / 365 дн. = 8951 руб. (расчетное значение округлено до целого числа).

Оставшуюся часть убытка в сумме: 100 000 руб. – 8951 руб. = 91 049 руб. организация не вправе учесть в расходах для целей налогообложения.

Поскольку в бухгалтерском учете организации убыток, полученный от уступки права требования, при формировании финансового результата учитывается полностью, образуется постоянная разница, приводящая к возникновению постоянного налогового обязательства (ПНО) (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19 ноября2002 г. № 114н).

На основании первичных документов по уступке права требования долга и бухгалтерских справок (расчетов) в учете ООО «Общество» в июне 2015 года сделаны следующие записи:

ДЕБЕТ 76 КРЕДИТ 91.1

– 1 100 000 руб. – отражен доход от уступки права требования (основание – договор (соглашение) об уступке права требования, акт приемки-передачи документации, бухгалтерская справка);

ДЕБЕТ 91.2 КРЕДИТ 62

– 1 200 000 руб. – списана дебиторская задолженность (бухгалтерская справка);

ДЕБЕТ 99.1 КРЕДИТ 91.9

– 100 000 руб. – отражен финансовый результат (убыток) от уступки права требования (бухгалтерская справка);

ДЕБЕТ 99.2 КРЕДИТ 68.2

– 18 209,80 руб. – отражено ПНО ((100 000 руб. – 8951 руб.) x 20%), бухгалтерская справка (расчет).

Если же компания примет решение о том, что предельный размер убытка будет исчисляться с применением процентной ставки, подтверждаемой в соответствии с методами, указанными в разделе V.1 НК РФ, это будет сложнее и потребует дополнительных трудозатрат. Рассмотрим на примере.