Содержание

- Как уменьшить уставный капитал АО в 2019 году? Пошаговая инструкция и советы юриста

- Уставный капитал АО: основные особенности

- Как уменьшить уставный капитал АО? Порядок действий в 2019 году

- Первый этап — проведение общего собрания акционеров

- Второй этап — подача заявления о внесении изменений в устав АО

- Стр. 001

- Лист А заявления

- Третий этап — уведомление кредиторов

- Тип сообщения

- Сведения о публикуемой организации

- Информация о принятом решении

- Информация для кредиторов

- Сведения об уставном капитале АО

- Сведения о заявителе

- Четвертый этап — подача заявления о внесении изменений в учредительные документы

- Лист В заявления

- Право общества на уменьшение уставного капитала

- Мотивы уменьшения уставного капитала

- Обязанность общества по уменьшению уставного капитала

- Причины уменьшения УК

- Алгоритм снижения размера уставного капитала

- Регистрация снижения уставного капитала

- Последствия уменьшения УК

Как уменьшить уставный капитал АО в 2019 году? Пошаговая инструкция и советы юриста

Рассказываем, как избежать ошибок при уменьшении уставного капитала публичного или непубличного акционерного общества.

Уставный капитал АО: основные особенности

С точки зрения действующего законодательства уставный капитал — это зафиксированный в уставе предприятия первоначальный собственный капитал, который составляется из номинальной стоимости акций общества, приобретенных акционерами (ст. 25 Федерального закона «Об акционерных обществах»).

Отдельно стоит отметить следующие моменты:

Уставный капитал, сформированный акционерами, служит своеобразной заменой их личной имущественной ответственности;

Размер уставного капитала определяется акционерами — с учетом требований закона к минимальному размеру уставного капитала АО;

Минимальный размер уставного капитала публичного акционерного общества в 2019 году составляет 100 тыс. руб.;

В свою очередь, минимальный капитал непубличного акционерного общества — 10 тыс. руб.;

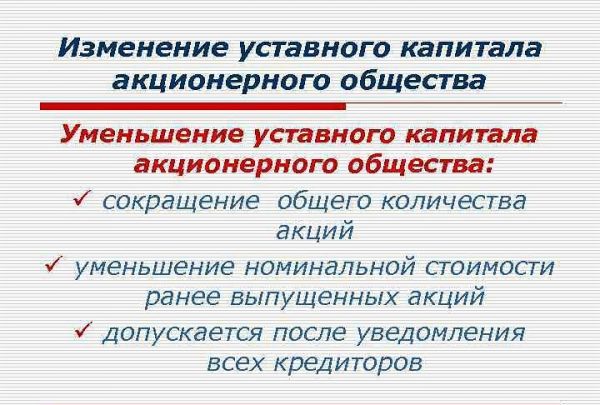

Размер уставного капитала может быть увеличен или уменьшен только путем внесения изменений в устав АО;

В 2019 году уставный капитал общества может быть уменьшен либо путем уменьшения номинальной стоимости акций, либо путем сокращения их общего количества;

При этом необходимо помнить, что акционерное общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала.

Как уменьшить уставный капитал АО? Порядок действий в 2019 году

Для уменьшения уставного капитала акционерного общества в 2019 году рекомендуем придерживаться следующего алгоритма:

Первый этап — проведение общего собрания акционеров

Решение об уменьшении уставного капитала АО должно быть принято на общем собрании акционеров — путем простого голосования среди владельцев голосующих акций общества.

Обратите внимание! Если все голосующие акции общество принадлежат одному акционеру, решение об уменьшении уставного капитала должно быть принято этим акционером единолично.

Второй этап — подача заявления о внесении изменений в устав АО

Далее, в течение трех рабочих дней, вам необходимо сообщить о принятом решении в органы Федеральной налоговой службы.

Для этого требуется заполнить и подать в налоговый орган по месту регистрации АО заявление о внесении в Единый государственный реестр юридических лиц сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала (по форме № 14002).

В заявлении указывается следующая информация:

Стр. 001

- ОГРН и ИНН акционерного общества;

- Полное наименование акционерного общества;

- Дата принятия решения об уменьшении уставного капитала;

- Величина, на которую уменьшается уставный капитал (в российских рублях).

Лист А заявления

- Статус заявителя;

- Сведения об управляющей организации;

- ФИО и дата рождения заявителя-физлица;

- Паспортные данные заявителя-физлица.

- Адрес мета жительства заявителя-физлица;

- Номер телефона и адрес электронной почты заявителя.

- Способ выдачи документов, подтверждающих внесение изменений в ЕГРЮЛ;

- Подпись заявителя;

- Сведения о нотариусе, засвидетельствовавшем подпись заявителя.

Обратите внимание! К заявлению по форме № Р14002 необходимо приложить решение об уменьшении уставного капитала АО.

Третий этап — уведомление кредиторов

Следующим вашим шагом должно стать уведомление кредиторов об уменьшении уставного капитала акционерного общества — с помощью публикации соответствующего уведомления в журнале «Вестник государственной регистрации».

Ваша заявка на публикацию обязательно должна содержать:

Тип сообщения

- В данном случае — сообщение «Об уменьшении уставного капитала ЮЛ».

Сведения о публикуемой организации

- ОГРН, ИНН и КПП общества;

- Организационно-правовая форма (ОПФ);

- Полное наименование акционерного общества (без указания ОПФ);

- Краткое наименование акционерного общества (с указанием ОПФ);

- Место нахождения АО.

Информация о принятом решении

- Орган, приявший решение (например, «Внеочередное собрание акционеров»);

- Документ, на основании которого принято решение.

Информация для кредиторов

- Адрес, по которому принимаются требования кредиторов (если он соответствует юридическому адресу общества, необходимо сделать соответствующую пометку);

- Контактный телефон и адрес электронной почты;

- Срок предъявления требования кредиторов.

Сведения об уставном капитале АО

- Размер уставного капитала акционерного общества;

- Способ, порядок и условия уменьшения уставного капитала;

- Сумма, на которую уменьшается уставный капитал;

- Размер измененного уставного капитала;

- Срок исковой давности.

Сведения о заявителе

- Статус и ФИО заявителя;

- Паспортные данные;

- Номер телефона и адрес электронной почты.

Обратите внимание! Уведомление следует опубликовать в «Вестнике государственной регистрации» дважды: первый раз после получения листа записи в ЕГРЮЛ, второй раз – не раньше, чем через 30 дней после первой публикации.

Четвертый этап — подача заявления о внесении изменений в учредительные документы

Следующий шаг — подача в налоговый орган заявления о внесении изменений в ЕГРЮЛ (по форме № Р13001).

В бланке заявления необходимо указать:

- ОГРН и ИНН общества;

- Полное наименование АО.

Лист В заявления

- Вид изменения (в данном случае «2 – уменьшение уставного капитала»);

- Размер измененного уставного капитала АО;

- Дата принятия решения об уменьшении уставного капитала;

- Дата публикации сообщения в журнале «Вестник государственной регистрации».

Ведение хозяйственной деятельности невозможно без применения различных финансовых инструментов. Одним из способов развития бизнеса является увеличение или уменьшение уставного капитала АО. Его также используют для стабилизации положения общества на рынке.

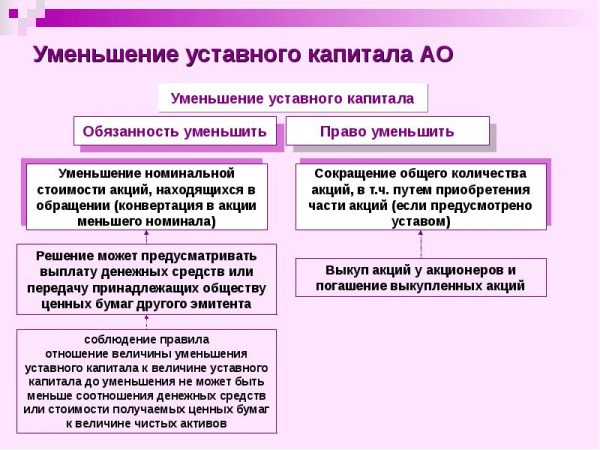

Право общества на уменьшение уставного капитала

Закон позволяет собственникам самостоятельно принимать решение об уменьшении уставного капитала АО. Существует два варианта:

Закон позволяет собственникам самостоятельно принимать решение об уменьшении уставного капитала АО. Существует два варианта:

- скупка собственных акций и их аннулирование – устав должен предусматривать такую возможность;

- ценные бумаги конвертируются путем уменьшения номинальной стоимости. Право инициировать процедуру принадлежит совету директоров. Однако решение собрания должны одобрить 75% присутствующих с правом голосования. Процедура подлежит обязательной государственной регистрации.

Снижение размера УК независимо от способа допускается только до величины чистых активов компании. Не допускается понижение УК:

- до полного внесения оплаты за размещенные акции;

- если имеются доказательства несостоятельности компании, или в результате снижения она может стать банкротом;

- когда на момент скупки акций чистые активы не превышают по стоимости капитал в сумме с резервным фондом;

- до скупки всех акций на основании требований ст.75 ФЗ об АО;

- пока по акциям не будут выплачены начисленные дивиденды.

Мотивы уменьшения уставного капитала

При добровольном сокращении УК основным мотивом акционеров является получение дополнительной прибыли. Скупка и аннулирование акций путем их погашения приносит доход. Размер компенсации устанавливает совет директоров.

Понижение номинала акций – также способствует увеличению доходов. Такой способ предпочтительнее, поскольку не приводит к изменению пропорций голосов акционеров, а размер компенсации ограничен пределом общего размера выплат.

Мажоритарные собственники могут использовать уменьшение уставного капитала АО, как способ перераспределения корпоративных прав. Миноритарные акционеры, продавшие все акции, покидают общество. Такое развитие событий усиливает влияние крупных держателей акций без дополнительных вложений с их стороны. Мотивы общества:

- предотвращение ситуации, когда объем чистых активов падает ниже размера УК;

- скупка акций в целях стабилизации их стоимости на рынке;

- искусственное формирование дохода (прибыль от санации) с целью компенсации убытков общества;

- отсутствие потребности в увеличении уставного фонда в условиях кризиса.

Обязанность общества по уменьшению уставного капитала

Закон предусматривает несколько ситуаций, когда становится неизбежным уменьшение уставного капитала АО:

- наличие в собственности общества акций, которые не были своевременно оплачены после размещения;

- непогашение в течение года после скупки собственных акций;

- превышение величины УК над чистыми активами в балансе компании за год (актуально после завершения двух лет работы компании).

Если обязательное уменьшение уставного капитала АО не произойдет, то регистратор может подать иск о ликвидации компании.

Причины уменьшения УК

Требование собственников о выкупе их акций компанией может стать основанием для запуска процедуры уменьшения уставного капитала АО. Такое право им предоставляется ст.75 ФЗ об АО. Основание – участники голосовали против проведения реорганизации компании, заключения крупной коммерческой сделки, корректировки устава, которая привела к ограничению их прав.

Требование собственников о выкупе их акций компанией может стать основанием для запуска процедуры уменьшения уставного капитала АО. Такое право им предоставляется ст.75 ФЗ об АО. Основание – участники голосовали против проведения реорганизации компании, заключения крупной коммерческой сделки, корректировки устава, которая привела к ограничению их прав.

Когда общество реорганизуется, погашение ценных бумаг, выкупленных компанией по требованию собственников, происходит в момент выкупа.

В других случаях предприятие распоряжается ими один год по своему усмотрению. По истечении данного срока УК необходимо сократить, акции аннулировать. Такое решение является прерогативой собрания совладельцев.

Алгоритм снижения размера уставного капитала

Закон устанавливает порядок проведения коррекции величины УК. Пошаговая инструкция уменьшения уставного капитала АО:

- Проводится оценка акций, устанавливается их рыночная стоимость.

- Наблюдательный совет выносит на рассмотрение предложение о начале процедуры снижения.

- Собрание собственников утверждает решение большинством голосов (75%).

- Регистратор уведомляется о принятии решения в трехдневный срок (форма Р14002).

- Извещение об изменениях дважды размещается в специализированной прессе (по одному в месяц).

- Совет директоров утверждает решение.

- Выпускаются ценные бумаги, проводится их размещение. По окончании осуществляется регистрация.

- В устав общества вносятся изменения.

Как зарегистрировать уменьшение уставного капитала АО путем выкупа определенного количества акций с последующим их аннулированием? Алгоритм действий:

- Собрание принимает решение о покупке большинством голосов (устав должен предусматривать такую возможность).

- Осуществляется оповещения кредиторов и ФНС.

- Предложение о выкупе рассылается совладельцам.

- Основанием для корректировки устава является протокол собрания собственников и итоговый отчет о покупке акций.

Регистрация снижения уставного капитала

Порядок уменьшения уставного капитала АО включает перерегистрацию устава компании с изменениями в ФНС. Для этого нужны следующие документы:

Порядок уменьшения уставного капитала АО включает перерегистрацию устава компании с изменениями в ФНС. Для этого нужны следующие документы:

- заявление (форма № Р13001);

- решение совладельцев (образец протокола при уменьшении уставного капитала АО можно найти в интернете);

- новая редакция устава (2 экз.);

- квитанция об оплате госпошлины.

Внесение корректировок в устав становится возможным спустя 90 дней после проведения собрания, утвердившего процедуру снижения УК (ст.29 ФЗ №208-ФЗ). Для осуществления необходимых действий нужно обратиться к регистратору.

Последствия уменьшения УК

Для правильного отображения операций при уменьшении уставного капитала АО в налоговом учете важен порядок его проведения, итоговое соотношение чистых активов компании и УК.

В случае обязательного снижения размера уставного фонда, доход от уменьшения не включается в базу налогообложения. Делать проводки для отнесения ее на внереализационный доход не нужно.

Если вследствие понижения объема уставного фонда он становится меньше, чем объем чистых активов, то возникает база для налогообложения в виде разности сумм (письмо ФНС от 06.09.2012 № АС-4-3/14878@).

5.9. Уменьшение уставного капитала

Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных настоящим Федеральным законом.

Уменьшение уставного капитала общества путем приобретения и погашения части акций допускается, если такая возможность предусмотрена уставом общества.

Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, определенного в соответствии с настоящим Федеральным законом на дату представления документов для государственной регистрации соответствующих изменений в уставе общества, а в случаях, если в соответствии с настоящим Федеральным законом общество обязано уменьшить свой уставный капитал, – на дату государственной регистрации общества.

Решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества принимается общим собранием акционеров.

Решением об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций могут быть предусмотрены выплата всем акционерам общества денежных средств и (или) передача им принадлежащих обществу эмиссионных ценных бумаг, размещенных другим юридическим лицом. При этом решением должны быть определены:

величина, на которую уменьшается уставный капитал общества;

категории (типы) акций, номинальная стоимость которых уменьшается, и величина, на которую уменьшается номинальная стоимость каждой акции;

номинальная стоимость акции каждой категории (типа) после ее уменьшения;

сумма денежных средств, выплачиваемая акционерам общества при уменьшении номинальной стоимости каждой акции, и (или) количество, вид, категория (тип) эмиссионных ценных бумаг, передаваемых акционерам общества при уменьшении номинальной стоимости каждой акции.

Решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций общества принимается общим собранием акционеров общества большинством в три четверти голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании акционеров общества, только по предложению совета директоров (наблюдательного совета) общества.

Решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций общества с передачей акционерам эмиссионных ценных бумаг должно предусматривать передачу каждому акционеру общества эмиссионных ценных бумаг одинаковой категории (типа), которые выпущены одним и тем же эмитентом, и количество которых составляет целое число и пропорционально сумме, на которую уменьшается номинальная стоимость принадлежащих акционеру акций. В случае, если указанное требование не может быть выполнено, то решение общего собрания акционеров исполнению не подлежит. Если эмиссионными ценными бумагами, приобретаемыми в соответствии с настоящим пунктом акционерами общества, являются акции другого общества, решением об уменьшении уставного капитала общества, принятым в соответствии с настоящим пунктом, в целях выполнения указанного требования могут быть учтены результаты консолидации или дробления акций другого общества, не осуществленные на момент принятия этого решения.

Отношение величины, на которую уменьшается уставный капитал общества, к размеру уставного капитала общества до его уменьшения не может быть меньше отношения получаемых акционерами общества денежных средств и (или) совокупной стоимости приобретаемых акционерами общества эмиссионных ценных бумаг к размеру чистых активов общества. Стоимость эмиссионных ценных бумаг, принадлежащих обществу, и размер чистых активов общества определяются по данным бухгалтерского учета общества на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) общества принято решение о созыве общего собрания акционеров общества, повестка дня которого содержит вопрос об уменьшении уставного капитала общества.

Документы для государственной регистрации изменений и дополнений, вносимых в устав общества и связанных с уменьшением его уставного капитала в соответствии с правилами настоящего пункта, представляются обществом в орган, осуществляющий государственную регистрацию юридических лиц, не ранее чем через 90 дней с момента принятия решения об уменьшении уставного капитала общества (п. 3 ст. 29 Федерального закона «Об акционерных обществах»).

Список лиц, имеющих право на получение денежных средств и (или) приобретаемых акционерами общества на основании решения об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций эмиссионных ценных бумаг, составляется на дату государственной регистрации изменений и дополнений, вносимых в устав общества и связанных с уменьшением его уставного капитала. В случае, если решение об уменьшении уставного капитала общества принято с учетом результатов консолидации или дробления акций другого общества, список лиц, имеющих право на получение денежных средств и (или) приобретаемых акционерами общества акций другого общества в соответствии с настоящим пунктом, составляется на дату государственной регистрации отчета об итогах выпуска акций другого общества, размещаемых при консолидации или дроблении. Решение о консолидации или дроблении акций другого общества и решение об уменьшении уставного капитала общества могут быть приняты одновременно. Для составления указанного списка лиц номинальный держатель акций представляет данные о лицах, в интересах которых он владеет акциями.

Общество не вправе принимать решение об уменьшении уставного капитала в следующих случаях:

до момента полной оплаты всего его уставного капитала;

до момента выкупа всех акций, которые должны быть выкуплены в соответствии со статьей 75 Федерального закона № 208-ФЗ, то есть по требованию акционеров;

если на день принятия такого решения оно отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве), или если указанные признаки появятся у него в результате осуществляемых в соответствии с правилами пункта 3 статьи 29 Федерального закона «Об акционерных обществах» выплаты денежных средств и (или) отчуждения эмиссионных ценных бумаг;

если на день принятия такого решения стоимость его чистых активов меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций или станет меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций в результате выплаты денежных средств и (или) отчуждения эмиссионных ценных бумаг;

до момента полной выплаты объявленных, но невыплаченных дивидендов, в том числе невыплаченных накопленных дивидендов по кумулятивным привилегированным акциям;

в иных предусмотренных федеральными законами случаях. Общество не вправе выплачивать денежные средства и (или) отчуждать эмиссионные ценные бумаги в следующих случаях:

если на день выплаты оно отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве), или если указанные признаки появятся у него в результате выплаты денежных средств и (или) отчуждения эмиссионных ценных бумаг;

если на день выплаты стоимость его чистых активов меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций или станет меньше указанной суммы в результате выплаты денежных средств и (или) отчуждения эмиссионных ценных бумаг;

в иных предусмотренных федеральными законами случаях.