Содержание

- Порядок формирования учетной политики организации: 6 главных требований

- Учетная политика организации: что это такое и как формируется?

- Необходимо ли регистрировать учетную политику в ФНС?

- Порядок внесения изменений в учетную политику

- Специфические детали учетной политики организации

- Учетная политика предприятия: общие требования к оформлению

- «Учетная политика организации» ПБУ 1/2008: изменения

- Содержание учетной политики организации (ООО)

- Учетная политика УСН

- Учетная политика ОСНО

- Учетная политика: образец

- УЧЕТНАЯ ПОЛИТИКА УСН малое предприятие 2020

- Цели учетной политики

- Состав учетной политики организации

- Кто должен разрабатывать учетную политику

- Когда и как часто утверждать учетную политику

- Ответственность за отсутствие документа

- Выбор способов ведения учета

- Бухгалтерская учетная политика при УСН

- Учетная политика для целей бухгалтерского учета

- Кто и зачем разрабатывает учетную политику для налогообложения

- Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

- о принятии учетной политики для целей налогового учета

- Учетная политика для целей налогообложения

- ВИДЕО по УЧЕТНОЙ ПОЛИТИКЕ

- Виды учётной политики:

- Учётная политика для целей бухгалтерского учёта

- Учётная политика для целей налогового учёта

- Учетная политика

Порядок формирования учетной политики организации: 6 главных требований

Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

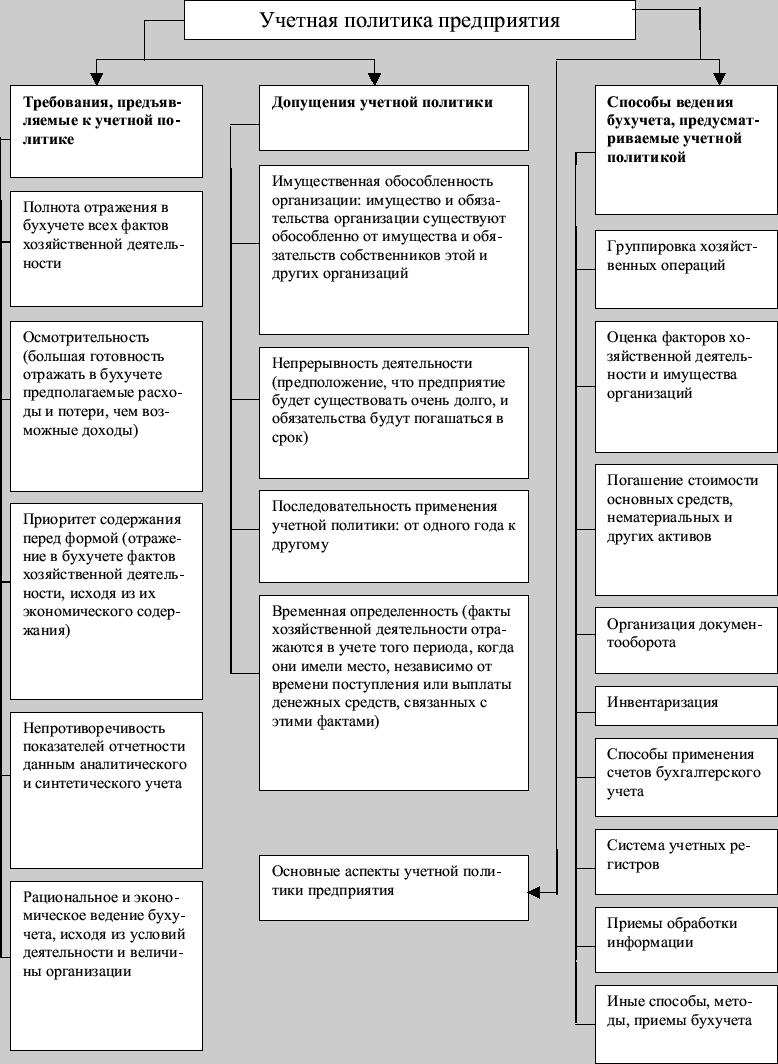

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель – читайте по ссылке.

Схема: Основные элементы учетной политики организации.

Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве – узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

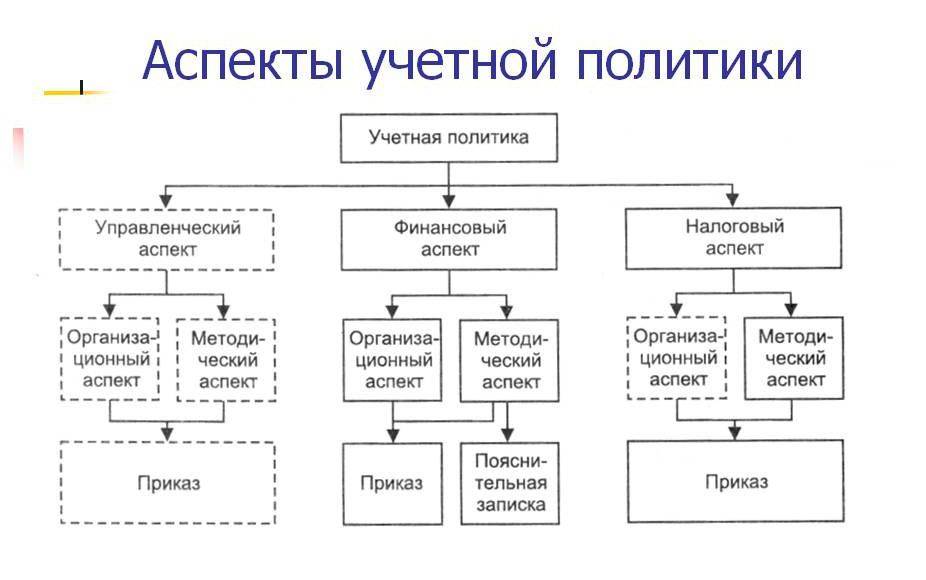

Схема: Аспекты учетной политики.

Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица – узнайте

Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Схема: Организационный и методический аспекты учетной политики.

Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

Образец учетной политики организации.

Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

Любая организация должна вести бухгалтерский и налоговый учет, фиксируя способы их ведения в учетной политике. Учетная политика организации создает единую систему учета и документооборота, которой обязаны следовать все сотрудники и подразделения фирмы. Отсутствие учетной политики – грубое нарушение, за которое предприятие могут оштрафовать. Как составить учетную политику на 2020 год, и какие особенности следует учесть – об этом наш материал.

Учетная политика предприятия: общие требования к оформлению

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008. Кроме того, в каждой отрасли могут действовать свои нормы, влияющие на ее содержание.

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2020 г. должна была быть принята до 31.12.2019 г., а документ, утвержденный в 2020 г., вступит в силу лишь с 01.01.2021 г.

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п. 5.1),

- понятие рациональности ведения бухучета уточнено — бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

Содержание учетной политики организации (ООО)

Положения учетной политики должны отражать:

- перечень нормативных актов, на основании которых компания ведет учет: Закон о бухучете № 402-ФЗ, ПБУ, НК РФ и др.,

- рабочий план счетов, оформленный как приложение к учетной политике,

- должности ответственных за организацию и ведение учета в компании,

- формы применяемой «первички», бухгалтерских и налоговых регистров — унифицированные формы, или самостоятельно разработанные,

- вопросы амортизации – методы начисления, периодичность (ежемесячно, раз в год и т.д.),

- лимиты стоимости основных средств, порядок их переоценки,

- учет материалов, готовой продукции, товаров,

- учет доходов и расходов,

- порядок исправления существенных ошибок и критерии отнесения к ним,

- прочие положения, которые организация сочтет нужным отразить.

Если «бухгалтерская» часть учетной политики организации достаточно универсальна для всех, то налоговая будет отличаться для каждого режима налогообложения, но в любом случае должна содержать:

- информацию о применяемой налоговой системе, а если имеет место совмещение налоговых режимов — порядок ведения раздельного учета,

- каким образом уплачиваются налоги в обособленных подразделениях, при их наличии,

- имеет ли предприятие налоговые льготы, и при каких условиях они действуют.

Учетная политика УСН

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр — КУДИР.

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

Учетная политика ОСНО

Один из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на прибыль. В документе следует отразить:

- порядок признания прямых и косвенных расходов предприятия (кассовый, или метод начисления),

- порядок учета основных средств, применяются ли повышающие коэффициенты при амортизации, амортизационная премия, для каких объектов,

- методы оценки материалов, сырья и товаров,

- формируются ли резервы для равномерного распределения расходов в течение года (отпусков, по сомнительным долгам, на ремонт ОС и др.),

- учет операций с ценными бумагами,

- в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи по нему,

- применяемые налоговые регистры и т.д.

Особенности учета НДС при формировании учетной политики стоит указать тем, кто от налога освобожден, или проводит операции, облагаемые по ставке 0% — это касается порядка распределения «входящего» НДС.

Учетная политика: образец

Создать образец учетной политики, который одинаково подходил бы для всех предприятий невозможно. В каждом случае есть свои особенности, зависящие от вида деятельности, применяемого налогового режима и многих других факторов. Учетная политика, пример которой приводится здесь, составлена для предприятия, работающего на ОСНО.

УЧЕТНАЯ ПОЛИТИКА УСН малое предприятие 2020

Разработать и принять учетную политику для целей бухучета должна каждая организация, которая ведет бухучет, независимо от организационно-правовой формы и формы собственности (п. 1–3 ПБУ 1/2008). Организация самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. Применять положения этого документа должны все подразделения организации, включая территориально отдаленные и те, у которых есть отдельный баланс (п. 9 ПБУ 1/2008).

КОНСТРУКТОР Учетной Политики

Примечание: Если не будет получаться — пишите, поможем!

Цели учетной политики

Учетная политика – это документ, в котором организация закрепила выбранные способы ведения бухучета. Такие, которые учитывают специфику ее деятельности.

Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них, например:

- полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

- своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

- приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой. Например, операции, связанные с приемом-передачей арендованного объекта недвижимости, нужно отражать в бухучете независимо от даты госрегистрации договора аренды (постановление ФАС Северо-Западного округа от 25 февраля 2005 г. № А42-6647/03-20).

Нужно сдавать в налоговую инспекцию учетную политику ?

В состав бухгалтерской отчетности копии приказов об утверждении учетной политики для целей бухучета не входят (ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 5 ПБУ 4/99). Поэтому по инициативе организации сдавать их в налоговую инспекцию не нужно.

Состав учетной политики организации

Учетная политика согласно пункта 4 ПБУ 1/2008 должна включать в себя:

- рабочий план счетов;

- формы первичных документов;

- регистры бухучета;

- формы документов для внутренней бухгалтерской отчетности (если организация планирует ее составлять);

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- порядок документооборота, технологию обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие элементы и принципы, влияющие на организацию бухучета.

В учетной политике отражается выбранный порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, способ амортизации основных средств и нематериальных активов, метод оценки материалов при их списании.

Также в учетной политике прописываются вопросы, не урегулированные прямо бухгалтерским законодательством либо требующие самостоятельной разработки.

Например, применяемые формы отдельных первичных документов, график документооборота. В этом случае исходите из положений аналогичных ПБУ или правил МСФО, рекомендаций контролирующих органов.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в документе нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым бухгалтерское законодательство предоставляет право выбора либо не содержит правил.

Важно!Например, если у вас нет финансовых вложений и вы не планируете их заводить, или у Вас нет нематериальных активов или основных средств, то вам не следует указывать в учетной политике методы их учета.

Кто должен разрабатывать учетную политику

Учетную политику разрабатывает главный бухгалтер или другой сотрудник, ответственный за ведение бухучета в организации (например, руководитель). Утверждает учетную политику руководитель организации. Об этом сказано в пункте 4 ПБУ 1/2008. Приказ об утверждении учетной политики можно составить в произвольной форме.

Когда и как часто утверждать учетную политику

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику 2020 год можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

Ответственность за отсутствие документа

Если у организации нет учетной политики, штрафа за это нет. Но, проверяя компанию, налоговый инспектор вправе запросить учетную политику. Если ее вовремя не представить, оштрафуют на основании статьи 126 Налогового кодекса РФ и статьи 15.6 КоАП РФ:

- организацию – на 200 руб.;

- руководителя – на 300–500 руб.

Выбор способов ведения учета

В учетной политике закрепляют способы ведения бухучета, выбранные из нескольких предусмотренных законодательством. Перечень возможных вариантов, из которых нужно выбрать один, представлен в таблице. Если же в законе прописан единственный способ учета конкретных операций, то указывать его в учетной политике не обязательно.

Если в учетной политике закрепили один способ учета, а применяете другой, ждите доначислений. Проверяя компанию, инспектор пересчитает налоги по способам учета из политики. Это следует из пунктов 7, 9 ПБУ 1/2008.

Политика бухучета повлияет и на налоги. Например, в документе прописано, что срок полезного использования основных средств определяете по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, а бухгалтер использует другой срок. Это повлияет на остаточную стоимость основного средства. В результате есть риск недоплатить налог на имущество, за что организации начислят пени и штраф. Это подтверждает и арбитражная практика: постановления Арбитражного суда Уральского округа от 14 декабря 2015 г. № А47-12935/2014, ФАС Уральского округа от 2 августа 2013 г. по № А47-11749/2011.

Организации, которые относятся к категории микропредприятий или некоммерческих организаций, могут вести бухучет по простой системе (без применения двойной записи) или в общем порядке – с применением метода двойной записи. Следовательно, такие организации могут выбрать способ ведения учета. Свой выбор они должны прописать в учетной политике. Такой порядок предусмотрен пунктом 6.1 ПБУ 1/2008 и частью 4 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ниже приведен примерный перечень элементов бухгалтерской учетной политики, а также приказ об утверждении учетной политики для целей бухгалтерского учета и налогообложения.

Бухгалтерская учетная политика при УСН

| Элемент учетной политики | Возможные варианты | Примечание |

|---|---|---|

| Ответственный за ведение бухгалтерского учета | 1. Главный бухгалтер. 2. Иное должностное лицо. 3. Сторонний исполнитель в соответствии с заключенным договором. 4. Лично руководитель организации. |

За организацию бухгалтерского учета в любом случае отвечает руководитель организации. |

| Способ ведения бухгалтерского учета | 1. Вручную 2. С использованием бухгалтерской программы |

Если используется программа, следует написать, какая именно. |

| Рабочий план счетов | 1. Стандартный план счетов бухучета. 2. Собственный план счетов. |

Самостоятельно разработанный план счетов лучше оформить в качестве приложения к учетной политике. |

| Используемые формы регистров бухгалтерского учета Используемые формы первичных документов График документооборота |

1. Утверждаются в качестве приложения к учетной политике. 2. Утверждаются отдельным приказом. |

|

| График плановой инвентаризации имущества и обязательств | 1. Ежеквартально 2. Ежемесячно 3. Иной вариант |

|

| Лимит стоимости основных средств | 1. 40 000 руб. 2. Меньшая сумма |

|

| Способ начисления амортизации основных средств | 1. Линейный. 2. Способ уменьшаемого остатка. 3. Способ списания стоимости по сумме чисел лет срока полезного использования. 4. Способ списания стоимости пропорционально объему продукции (работ). |

Можно использовать различные способы для разных групп объектов. |

| Способ начисления амортизации нематериальных активов | 1. Линейный. 2. Способ уменьшаемого остатка. 3. Способ списания стоимости пропорционально объему продукции (работ). |

Можно использовать различные способы для разных групп объектов. |

| Метод оценки материалов | 1. По стоимости единицы. 2. По средней стоимости. 3. По себестоимости первых по времени приобретения материалов (ФИФО). |

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете. |

| Метод оценки покупных товаров | 1. По стоимости единицы. 2. По средней стоимости. 3. По себестоимости первых по времени приобретения товаров (ФИФО). |

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете. |

| Способ учета товаров в розничной торговле | 1. В покупных ценах. 2. В продажных ценах. |

|

| Способ учета готовой продукции | 1. По фактической производственной себестоимости. 2. По нормативной (плановой) себестоимости. |

|

| Порядок признания управленческих расходов | 1. В конце месяца полностью списываются на счет 90 «Продажи». 2. В конце месяца полностью списываются на счета учета затрат. |

|

| Порядок признания коммерческих расходов | 1. В конце месяца полностью списываются на счет 90 «Продажи». 2. Распределяются между проданными и не проданными товарами (работами, услугами) в части транспортно-заготовительных расходов и затем частично списываются на счет 90 «Продажи» |

ООО «Центр Экономического Анализа и Экспертизы»

ПРИКАЗ № 1 от 05/01/2015 г.

об утверждении учетной политики для целей бухгалтерского учета

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей бухгалтерского учета на 2015 год согласно приложению к настоящему Приказу.

2. Контроль за исполнением приказа возложить на Директора Иванова А.В.

Директор ________________

(подпись) Иванов А.В.

Приложение к приказу

от 05/01/2014

№ 1

Учетная политика для целей бухгалтерского учета

1. Бухгалтерский учет в организации ведет лично руководитель организации.

2. Бухгалтерский учет в организации ведется вручную.

3. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

4. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 процентов от общего итога данных.

5. Лимит основных средств устанавливается в размере 40 000 руб..

6. Для расчета сумм амортизации основных средств используется линейный способ.

7. Переоценка основных средств не производится.

8. Для расчета сумм амортизации нематериальных активов используется линейный способ.

9. Переоценка нематериальных активов не производится.

10. Нематериальные активы не проверяются на обесценение в порядке, определенном Международными стандартами финансовой отчетности.

11. За единицу учета материалов принимается номенклатурный номер.

12. Материалы учитываются по фактической себестоимости их приобретения (заготовления). При этом транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются на специальном субсчете, открытом к счету 10 «Материалы».

13. Материалы при отпуске в производство и ином выбытии оцениваются по себестоимости каждой единицы.

14. Управленческие и коммерческие расходы в полном объеме учитываются в себестоимости проданных товаров (работ, услуг) и ежемесячно списываются в дебет счета 90 «Продажи».

Учетная политика для организаций, которые ведут упрощенный бухучет

Когда понадобится: при формировании учетной политики на 2017 год в организации, которая ведет бухучет в упрощенной форме.

Кто и зачем разрабатывает учетную политику для налогообложения

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения. Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения приказом руководителя организации (индивидуального предпринимателя). Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в таблицу.

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме. Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику. Поэтому руководитель организации может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

Приложение 1 к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

(А) Налоговый учет осуществляет главный бухгалтер единолично. Б) Налоговый учет ведется сторонней организацией, оказывающей специализированные услуги по ведению учета в соответствии с договором. В) Ведение налогового учета осуществляет директор организации единолично. Г) Ведение налогового учета осуществляет предприниматель единолично)

2. Для расчета единого налога использовать объект налогообложения в виде доходов.

Основание: статья 346.14 Налогового кодекса РФ.

3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.

При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.

Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Книгу учета доходов и расходов вести в бумажном виде.

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н

5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.

Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ.

Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

ВИДЕО по УЧЕТНОЙ ПОЛИТИКЕ

2016 год. Смотреть видео на youtube.com

2017 год. Смотреть видео на youtube.com

- какие изменения важно учесть в учетной политике на 2017 год;

- что обязательно отразить в учетной политике;

- особенности для малых предприятий на 2017 год: упрощенный учет и новые способы учета затрат;

- правила раздельного учета для целей НДС;

- изменения в учете основных средств, которые повлияют на учетную политику;

- универсальные образцы учетных политик на 2017 год;

- ответы на вопросы.

Виды учётной политики:

Учётная политика для целей бухгалтерского учёта

Учётная политика для целей налогового учёта

Учётная политика для отчётности по международным стандартам (например US GAAP, IFRS)

Учётная политика для целей бухгалтерского учёта

Учётная политика для целей бухгалтерского учёта закреплена в следующих нормативно-правовых документах:

-

Федеральный закон «О бухгалтерском учёте» № 402-ФЗ

-

Положение по бухгалтерскому учётуПБУ 1/2008

В учётной политике для целей бухгалтерского учёта в зависимости от специфики деятельности организации могут рассматриваться следующие основные вопросы:

-

Рабочий план счетов.

-

Формы первичных учётных документовирегистров бухгалтерского учёта, применяемых организацией.

-

Способ учёта приобретения и заготовления материалов.

-

Способ начисления амортизации :

-

линейным (равномерно в течение всего срока полезного использования);

Методы учёта поступления и выбытия материально-производственных запасов:

-

по средней себестоимости; по себестоимости единицы запасов; ФИФО.

Способ учёта транспортно-заготовительных расходов в отношении товаров для торговых организаций:

-

в себестоимости приобретения товаров и их погашение по мере реализации этих товаров;

Способ учёта товаров организациями розничной торговли:

-

по покупным ценам (без учёта наценки);

Способ распределения доходов в зависимости от специфики деятельности организации по следующим статьям:

-

доходы от обычных видов деятельности;

Способ определения выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления (строительство, научные и проектные работы, судостроение и т. п.):

-

по мере готовности работы, услуги, продукции;

Способ учёта специального инструмента, специальных приспособлений, специального оборудования и специальной одежды:

-

как материалы.

Учётная политика для целей налогового учёта

Для целей налогового учёта учётная политика формируется в соответствии сНалоговым кодексом РФ.

В учётной политике для целей налогового учёта в зависимости от применяемой системы налогообложения могут рассматриваться следующие основные вопросы:

-

Метод признания доходов и расходов для целей исчисления налога на прибыль. В настоящее время Налоговым кодексом предусмотрены два метода:

-

метод начисления — доходы и расходы признаются в учёте по мере их возникновения, то есть в том отчётном (налоговом) периоде, в котором они имели место, независимо от факта их оплаты;

-

кассовый метод — доходы и расходы признаются в учёте в день поступления или выбытия денежных средств в качестве оплаты по сделке. Этот метод в настоящее время в России применяется редко из-за возможности примененияупрощённой системы налогообложения.

Метод определения стоимости материально-производственных запасов:

-

по стоимости единицы запасов (товара);

-

по средней стоимости;

-

по стоимости первых по времени приобретений (ФИФО);

-

Метод начисления амортизации основных средств и нематериальных активов:

-

линейный (равномерно в течение всего срока полезного использования);

-

нелинейный (сумма амортизации меняется ежемесячно, постепенно уменьшаясь).

Нелинейный метод не применяется в бухгалтерском учёте, поэтому при его использовании необходимо учитывать возникающие разницы в бухгалтерском и налоговом учёте в отношении амортизации.

-

Возможность формирования резервов, регулируя этим исчисление налога на прибыль:

-

резерв по сомнительным долгам;

-

резерв по гарантийному ремонту;

-

резерв по ремонту основных средств;

-

резерв на оплату отпусков и вознаграждений;

-

резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

Метод исчисления налога на добавленную стоимость:

-

«по отгрузке» — по мере отгрузки и предъявления покупателю расчётных документов или поступления предоплаты;

-

«по оплате» — по мере поступления денежных средств за выполненные работы, оказанные услуги. Метод «по оплате» с 01.01.06 г в соответствии с законодательством РФ не применяется.

ЛЕКЦИЯ 4.

Основное содержание и порядок ведения учета денежных средств и расчетов

Порядок ведения кассовых операций. Учет безналичных расчетов. Формы расчетов. Учет операций по расчетным и другим счетам. Учет денежных документов. Учет расчетов с поставщиками и подрядчиками. Учет расчетов с разными дебиторами и кредиторами. Учет расчетов по налогам и сборам. Учет расчетов с подотчетными лицами.

Все предприятия обязаны хранить денежные средства в банке, а для осуществления расчетов наличными деньгами (приема, хранения и расходования) каждая организация должна иметь кассу и вести всю необходимую документацию по установленной форме.

Основными нормативными документами, регламентирующими ведение кассовых операций, являются:

-

Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 № 14-П, утв. Советом директоров Банка России; (в послед. ред.)

-

Порядок ведения кассовых операций в Российской Федерации, утв. ЦБ РФ 22.09.1993 № 40;

-

Положение по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. постановлением Правительства РФ от 30.07.1993 № 745.

В соответствии с этими документами все предприятия, организации и учреждения независимо от организационно-правовой формы обязаны:

-

приходовать полученные наличные средства в кассу, хранить свободные денежные средства в учреждениях банков;

-

производить платежи по своим обязательствам перед другими предприятиями, как правило, в безналичном порядке, а наличными деньгами – в пределах установленной ЦБ РФ суммы (предельный размер расчетов наличными деньгами между юридическими лицами — 100 000 руб. по одному платежу);

-

для осуществления наличных расчетов иметь кассу и кассовую книгу. Хранить в кассе наличные деньги в пределах установленного банком лимита;

-

прием наличных денег от населения производить с обязательным применением контрольно-кассовых машин и с соблюдением требований Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением.

В штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении на работу кассира, руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, вслед за тем с кассиром заключается договор о полной материальной ответственности.

Отсутствие договора о полной материальной ответственности исключает возможность взыскания сумм допущенных недостач в полном объеме. В этом случае к кассиру может быть применена только ограниченная материальная ответственность: взыскан ущерб в размере, не превышающем его оклад.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора.В случае необходимости временной замены кассира, исполнение его обязанностей возлагается на другого работника по письменному приказу руководителя предприятия. Договор о материальной ответственности с ним заключается в обычном порядке.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

Помещение кассы для обеспечения необходимых условий сохранности денежных средств должно быть специально оборудовано (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег). Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается, а двери в кассу во время совершения операций – заперты с внутренней стороны.

Всю полноту ответственности за создание условий сохранности денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк, несет руководитель (директор) предприятия.

Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

Учетная политика

- Регистрация ООО

- Регистрация ООО в 2020 году Полная инструкция по регистрации ООО Регистрация ООО онлайн Ответственность учредителей ООО Образцы документов Форма Р11001 Устав ООО Уставные документы Решение единственного учредителя Протокол собрания учредителей Договор об учреждении ООО Коды ОКВЭД Всё про ОКВЭД Подборки кодов ОКВЭД по типу бизнеса Читать все статьи

- Помощь Консультация по регистрации ООО Консультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ» Аренда юридического адреса

-

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2020 году Полная инструкция по регистрации ИП Регистрация ИП онлайн Адрес ИП Название ИП Образцы документов Форма Р21001 Коды ОКВЭД Всё про ОКВЭД Подборки кодов ОКВЭД по типу бизнеса Читать все статьи

- Помощь Консультация по регистрации ИП Консультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

-

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13001 Форма Р14001 Смена директора ООО Смена юридического адреса Добавление кодов ОКВЭД для ООО Изменение устава Увеличение уставного капитала Ликвидация ООО Изменения в ИП Форма Р24001 Добавление ОКВЭД для ИП Смена прописки ИП Как ИП стать самозанятым Закрытие ИП

- Услуги Изменения ИП «под ключ» Изменения ООО «под ключ»

-

Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Расчётный счёт

- Счёт для ИП Нужен ли расчётный счёт для ИП Использование личного счёта вместо расчётного Как открыть расчётный счёт В каком банке лучше открыть расчётный счёт для ИП Как выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ООО в 2020 году Где лучше открыть расчётный счёт для ООО Легальный вывод прибыли для ООО Банки Открытие расчётного счёта в Сбербанке Альфа-банк для юридических лиц

- Помощь Подбор выгодного расчётного счёта Калькулятор РКО Акции от банков Альфа-банк Сбербанк Точка

-

Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходы УСН доходы минус расходы Виды деятельности ИП на УСН Переход на УСН в 2020 году ЕНВД Единый налог на вменённый доход Виды деятельности ИП на ЕНВД Заявление о переходе на ЕНВД ПСН Патентная система налогообложения Виды деятельности ИП на патенте Образец заявления на патент Самозанятые Налог на профессиональный доход Виды деятельности для самозанятых Может ли ИП быть самозанятым Читать все статьи

- Налоговый календарь 2020 Налоги ООО Налоги ИП Взносы ИП Как выбрать систему налогообложения Налоговые каникулы ИП Налоговые калькуляторы Калькулятор УСН Калькулятор ЕНВД Калькулятор ПСН Калькулятор НДС Калькулятор страховых взносов Помощь Консультация по налогообложению

-

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельно Бухгалтерия ООО самостоятельно Отчётность за работников Нулевая отчётность Декларация ЕНВД Отчётность на УСН Декларация УСН за 2019 год Отчёты ИП на УСН с работниками Отчёты ИП на УСН без работников Нулевая отчётность по УСН Декларация УСН при закрытии ИП Читать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1С Бухгалтерский аудит бизнеса Сервисы Декларация УСН онлайн Декларация ЕНВД онлайн Калькулятор страховых взосов

-

Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИП Трудовой договор с директором Декларация УСН/ЕНВД Подбор кодов ОКВЭД Калькулятор тарифов РКО Поиск по базе ЕГРЮЛ/ЕГРИП Калькулятор страховых взносов Предложения партнёров Яндекс.Директ

- Налоговые калькуляторы Калькулятор НДС Калькулятор УСН Калькулятор ЕНВД Калькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ООО Консультация по регистрации ИП Консультации по кодам ОКВЭД Банки Консультация по выбору расчётного счёта Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложению Бесплатное бухгалтерское обслуживание 1С Бухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/Пиццерия Салон красоты Розничный магазин Оптовая торговля Юридические услуги Интернет магазин

-

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки