Содержание

- Роль и основы формирования учетной политики в учете

- Что должна содержать учетная политика в 2019 году?

- Рабочий план счетов к Учетной политике

- Пояснительная записка и Учетная политика организации

- Организационные аспекты учетной политики

- Влияние учетной политики организации на оценку показателей финансовой отчетности

- Налоговая учетная политика на 2018 год

- НДС в учетной политике в 2018 году

- Учетная политика на 2019 год для ОСНО: образцы (скачать бесплатно)

- Учетная политика для целей бухгалтерского учета на 2019 год (образец)

- Скачать бесплатно образцы учетной политики на 2019 год для ОСНО

- Нюансы составления и использования

- Внесение изменений в учетную политику на 2019 год

- Пример внесения изменений в учетную политику на 2019 год

Учетная политика 2019 и рабочий план счетов: пример, образец

На сегодня учетная политика является одним из главнейших инструментов на предприятии. Данный документ определяет способы и методы ведения учета. Бухгалтер играет важную роль в организации. Ведь именно правильно составленная им учетная политика и является одним из важнейших показателей эффективности деятельности предприятия.

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2019 году это является особенно важным для любого предприятия.

Определение учетной политики

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2019 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение»Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2018 и 2017 годом не были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

Что должна содержать учетная политика в 2019 году?

Обязательно в учетной политике надо утверждать следующие пункты:

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Элементы учетной политики

Все вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2018 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

Учетная политика начинает действовать с 1 января 2019 года. Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется!!!

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2019 году при определенных условиях.

>Учетная политика 2019 — образец

5. Учетная политика школы — СКАЧАТЬ

Рабочий план счетов к Учетной политике

Целью учетной политики — является документальное закрепление, на уровне локальных нормативно — правовых актов, способа учета активов и обязательств коммерческой организации и определение особенностей учетного процесса по всем участкам бухгалтерского учета предприятия, начиная от основных средств и заканчивая сдачей бухгалтерской и налоговой отчетности.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- код формы

- дата составления

- наименование организации, составившей документ

- содержание хозяйственных операций

- измерители хозяйственных операций в денежных и натуральных измерителях

- список должностных лиц

- подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Влияние учетной политики организации на оценку показателей финансовой отчетности

Учетная политика на сегодня является одним из главных инструментов ведения бухгалтерского учета. Поэтому сейчас всё больше внимания уделяется на ее формирование и раскрытие. Она призвана уделять внимание всем аспектам учета, не зависимо от характера деятельности предприятия. Её полное отсутствие или важных элементов является грубым нарушением.

Финансовый результат определяется показателями прибыли и убытка в течение отчетного периода. Формирование их итогов осуществляется на счёте 99 «Прибыли и убытки». Он представляется разницей доходов и расходов. Превышение доходов- прибыль, а расходов — убыток. Соответственно полученная прибыль или убыток ведет к увеличению или уменьшения капитала организации. Прибыль — это субъективный показатель, который создает именно бухгалтер. Именно от него зависит как оценить поступившие денежные средства и как представить данную информацию заинтересованным лицам. Поэтому прибыль зависит от момента демонстрации в учёте.

Полученная прибыль зависит от методов учета, т.е. способ его ведения, которые и прописаны в учетной политики. У каждой организации свои способы. И даже, если характер деятельности одинаков,это не значит, что методы будут использовать одни и те же.

Вывод.

Таким образом, можно сделать вывод, что от выбора элементов учетной политики зависит величина формируемого финансового результата. Любое решение, принятое руководством предприятия, по созданию учетной политики или внесению каких-либо изменений сказывается на деятельности предприятия. Правильно созданная учетная политика принесет своей организации большую прибыль, а неправильная — убыток.

Просмотров 7 797>Учетная политика организации на 2018

Налоговая учетная политика на 2018 год

Изменения, вступающие в силу с 2018 года незначительны. Принять их во внимание необходимо тем налогоплательщикам, деятельности которых коснулись новые положения НК РФ. Нововведения следующие.

Учет расходов на приобретение основных средств

На период 2018–2022 годов расширен (за счет объектов водоснабжения и водоотведения) список объектов, для которых может применяться ускоренная амортизация со специальным коэффициентом, но не выше 3 (Федеральный закон от 30.09.2017 N 286-ФЗ). Но повышающий коэффициент может применяться к тем объектам, которые будут введены в эксплуатацию после 1 января 2018 года и только в отношении объектов, включенных в соответствующий перечень, утвержденный Постановлением Правительства РФ (пп. 4 п.2 ст. 259.3НК РФ в ред. с 01.01.2018, п.3 ст.5 Федерального закона от 30.09.2017 N 286-ФЗ). Если у компании есть такие объекты и она собирается применять специальный коэффициент при их амортизации, данное право следует закрепить в учетной политике.

С 1 января 2018 года в главу 25 НК РФ введено понятие «инвестиционный налоговый вычет» (Федеральный закон от 27.11.2017 № 335-ФЗ). Порядок его применения установлен новой ст. 286.1 НК РФ.

С 2018 года налогоплательщики вправе уменьшить налог на прибыль (авансовый платеж) на инвестиционный налоговый вычет (расходы на покупку (модернизацию) основных средств, относящихся к 3 — 7 амортизационным группам).

Указанные расходы можно будет вычитать полностью: до 90% из региональной части, до 10% — из федеральной части налога.

Но максимальный размер вычета по региональной части налога не может превышать разницы между исчисленной суммой налога без применения вычета и налогом, исчисленным по ставке 5% (если иная ставка не установлена субъектом РФ), т. е. 5% в бюджет субъекта РФ необходимо будет заплатить. Если вычет окажется больше налога, то неиспользованная часть переходит на следующие годы.

Инвестиционный вычет применяется к налогу, начиная с периода, в котором введен в эксплуатацию объект ОС, либо изменена его первоначальная стоимость.

Вместе с тем, объекты ОС в отношении которых налогоплательщик применил инвестиционный вычет не подлежат амортизации.

В случае продажи имущества, в отношении которого применялся инвестиционный вычет, после истечения срока его полезного использования доходом будет вся причитающаяся по договору сумма. Если же основное средство, по которому был применен инвестиционный налоговый вычет будет реализовано до истечения срока его полезного использования, налогоплательщику придется восстановить суммы налога, не уплаченного в связи с применением вычета, а также уплатить соответствующие пени. При этом в расходах будет учтена первоначальная стоимость такого основного средства.

Принимая решение об использовании инвестиционного налогового вычета необходимо учесть, что при камеральной проверке декларации налоговый орган вправе требовать пояснения и документы, касающиеся применения вычета (новый пункт 8.8 статьи 88 НК РФ).

Кроме того, сделки организации, которая применяет вычет, со своим взаимозависимым лицом будут признаваться контролируемыми при превышении доходов по сделкам за календарный год суммы в 60 млн рублей (подпункт 9 пункта 2 статьи 105.14 НК РФ).

Новой нормой установлено, что категории налогоплательщиков, имеющих право на налоговый вычет, будут определяться региональным законодательством. Субъекты РФ смогут определять и другие особенности предоставления инвестиционного налогового вычета.

Учитывая, что такие нововведения улучшают положения налогоплательщиков, субъекты РФ смогут принять соответствующие законы и распространить их действие на период с 1 января 2018 г. Однако, решение об использования вычета должно быть закреплено в учетной политике для целей налогообложения. Поскольку его применение — право налогоплательщика, а не обязательная норма.

Учет расходов на НИОКР

Произошли дополнения в правилах учета расходов на НИОКР (Федеральный закон от 18.07.2017 N 166-ФЗ). В частности, перечень затрат на НИОКР будет дополнен новыми видами расходов. Уточнен порядок признания расходов на НИОКР по Перечню, утвержденному Постановлением Правительства РФ от 24.12.2008 N 988, которые разрешено учитывать при налогообложении с повышающим коэффициентом 1,5 (п. 7 ст. 262 НК РФ).

Сейчас такие затраты можно включать в состав прочих расходов того отчетного (налогового) периода, в котором завершены НИОКР или отдельные этапы работ. Однако с 01.01.2018 расходы по Перечню с коэффициентом 1.5 будут также формировать первоначальную стоимость амортизируемых НМА — исключительных прав на результаты интеллектуальной деятельности, полученных в результате выполнения НИОКР. В налоговой учетной политике необходимо закрепить выбранный порядок признания расходов.

Правило 5% при раздельном учете входного НДС

С 1 января 2018 года вступают в силу поправки, касающиеся компаний, у которых есть облагаемые и не облагаемые НДС операции. Изменения в НК РФ внесены Федеральным законом от 27.11.2017 N 335-ФЗ.

Как известно, при осуществлении облагаемых и необлагаемых операций налогоплательщик обязан вести раздельный учет входного НДС. Но если расходы на необлагаемые операции в общей сумме расходов не превышают 5%, налогоплательщик вправе не вести раздельный учет и всю сумму НДС принять к вычету.

Выполнение «правила 5%» в налоговом периоде больше не позволит налогоплательщикам не вести раздельный учет входного НДС при осуществлении облагаемых и освобождаемых от налогообложения операций. Сохраниться лишь возможность принимать к вычету весь «общехозяйственный» НДС, т. е. НДС по товарам (работам, услугам), приобретенным для использования одновременно и в облагаемых и необлагаемых операциях.

Напомним, что в настоящее время налоговые органы и Минфин РФ дают аналогичные разъяснения применения «правила 5%», опираясь на определение ВС РФ от 12.10.2016 N 305-КГ16-9537 по делу N А40-65178/2015. Верховный Суд РФ указал, что по товарам (работам, услугам), приобретенным исключительно для необлагаемых операций принять к вычету НДС нельзя, даже при соблюдении «правила 5%». С 1 января 2018 года позиция ВС РФ будет официально закреплена в п.4 ст.170 НК РФ.

Поэтому положения учетной политики для целей налогообложения на 2018 год в части ведения раздельного учета НДС нужно привести в соответствии с новой нормой статьи 170 НК РФ.

В завершении добавим, что по общему правилу изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения и оформляется приказом, распоряжением, стандартом организации, датированным декабрем 2017г.

При этом нет смысла переписывать в учетную политику то, что и так сказано в Налоговом кодексе или ПБУ. Вносить надо только те условия, в которых вы выбираете один из предложенных законодателем способов учета. Это справедливо и для изменений. Вписывать их в учетную политику необходимо, если поправки касаются способов учета, которые применяет ваша организация.

07 февраля 2020 в 10:00 Москва, Цифровое деловое пространство (ул. Покровка, д. 47, большой зал)

НДС в учетной политике в 2018 году

Главная » Бухгалтеру » НДС в учетной политике в 2018 году

Главная » Бухгалтеру » НДС в учетной политике в 2018 году

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Вернуться назад на Учетная политика 2018

С 1 января 2018 года вступили в силу поправки по облагаемым и не облагаемым НДС операциям.

В п. 4 ст. 170 НК РФ внесены уточнения:

— выполнение правила 5 процентов позволяет принимать «входной» НДС к вычету в полном объеме. Однако возможности не вести при этом раздельный учет больше не будет;

— закреплено, что правило 5 процентов не работает, когда товар используется только в не облагаемых НДС операциях.

Суммы НДС, предъявленные по товарам, используемым как в облагаемых, так и в необлагаемых операциях, принимают к вычету или учитывают в их стоимости в той пропорции, в которой они используются для производства и реализации.

Пропорция определяется исходя из стоимости отгруженных товаров, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров за налоговый период.

При этом особенности определения пропорции при осуществлении операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также операций по реализации товаров (работ, услуг), не являющихся объектом налогообложения НДС, не установлены.

Поэтому при определении пропорции учитываются как облагаемые НДС операции, так и не облагаемые этим налогом (исключенные из налогообложения) операции по всем основаниям, в том числе операции, местом реализации которых не признается территория РФ а также операции, не признаваемые объектом налогообложения НДС.

Когда доля расходов на облагаемые НДС операции меньше 5%, то раздельный учет все равно ведется.

Организация ведет раздельный учет «входного» НДС, если в налоговом периоде доля затрат на покупку, производство и (или) продажу товаров, работ, услуг, имущественных прав, облагаемых налогом, составляет менее 5% от общей величины расходов.

В Кодексе не указано, что в такой ситуации у налогоплательщика отсутствует обязанность вести раздельный учет.

В связи с этим компания обязана вести раздельный учет НДС по товарам (работам, услугам) как облагаемых налогом на добавленную стоимость, так и освобождаемых.

Если налогоплательщиком НДС осуществляются операции, освобождаемые от налогообложения, и операции, подлежащие налогообложению, то он обязан вести раздельный учет таких операций.

Суммы НДС по товарам (работам, услугам), используемым для осуществления операций, как подлежащих налогообложению, так и освобождаемых, принимаются к вычету или учитываются в стоимости приобретаемых товаров (работ, услуг) в той пропорции, в которой они используются для производства и реализации товаров (работ, услуг).

Пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

Правильно распределить суммы входного НДС между облагаемыми и необлагаемыми операциями можно только в конце квартала.

В расчёте необходимо составить пропорцию, которую определяется исходя из выручки от продажи товаров (работ, услуг), облагаемых НДС, в общей стоимости реализации.

Как распределить входной НДС между облагаемыми и необлагаемыми операциями? Для этого в учётной политике закрепляем методику.

В НК не определено, как именно считать сумму входного НДС, которая будет учтена в вычетах или включена в стоимость продукции.

У организации есть свобода выбора и удобный способ следует отразить в учетной политике для целей налогообложения.

В связи с этим можно закрепить следующее:

• по товарам (работам, услугам), принятым на учет в первом и втором месяцах квартала, бухгалтер рассчитывает пропорцию на основании данных об отгрузке за соответствующий месяц;

• в третьем месяце бухгалтер определяет пропорцию исходя из отгрузки за весь квартал и уточняет расчёт распределенного НДС за предыдущие два месяца.

По основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, можно делать расчет пропорции не дожидаясь итогов всего квартала.

В третьем месяце квартала пропорцию следует исчислять исходя из показателей отгрузки за весь налоговый период, а не за последний месяц квартала.

Выручку бухгалтер определяет без НДС.

В расчете общей выручки бухгалтер учитывает стоимость отгруженных за квартал товаров, как облагаемых НДС, так и не облагаемых этим налогом.

В расчёт принимают всю выручку, полученную при продаже товаров как на территории РФ, так и на экспорт.

Составлять документ, который подтвердит то, что входной НДС был распределен правильно, глава 21 НК РФ не требует.

Лучше такой документ составить.

В нём Вы будете поквартально отражать свои расчеты, связанные с распределением входного налога.

Форму такого документа целесообразно утвердить приказом об учетной политике.

Это может быть бухгалтерская справка или специальный налоговый регистр.

В любом случае такой документ должен иметь:

— название,

— ссылку на налоговый период расчета,

— дату составления,

— должность и подпись сотрудника, который отвечает за распределение НДС.

Записи в книгу покупок следует заносить в хронологическом порядке, когда возникнет право на налоговый вычет.

Оформлять единовременно книгу покупок в конце налогового периода не запрещено.

Расчёт пропорции бухгалтер определит корректно, если будет исходить из данных по отгрузке товаров за квартал.

В этом случае счет-фактура будет занесен в книгу покупок правильно, распределен между облагаемыми и необлагаемыми операциями без ошибок.

Бухгалтер одну часть входного НДС примет к вычету, а другую часть учтёт в стоимости товара.

Следует включить в расчет не только прямые, но и косвенные расходы.

Их нужно распределить между облагаемыми и не облагаемыми НДС операциями.

Управление предприятием 2018

Управление предприятием 2018 УСН 2018

УСН 2018 Уставной капитал 2018Учет рабочего времени 2018

Уставной капитал 2018Учет рабочего времени 2018

Учет расчетов 2018

| | Вверх

Учетная политика на 2019 год для ОСНО: образцы (скачать бесплатно)

Внимание! Каждая компания на ОСНО обязана разработать и утвердить учетную политику, а затем руководствоваться ей при отражении операций в налоговом и бухгалтерском учете. Эти образцы спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Образец учетной политики 2019 для целей бухгалтерского учетаСкачать бесплатноОбразец учетной политики 2019 для целей налогового учета Скачать бесплатно

А программа БухСофт бесплатно составит учетную политику для фирмы любой отрасли и организационно-правовой формы онлайн. Готовый документ можно сохранить и распечатать:

Для учетной политики на 2019 год ООО и других форм собственности на ОСНО важными являются следующие изменения:

1. В части НДС. В расчет пропорции по раздельному учету НДС включают все доходы. Ранее использовали только выручку. Данную точку зрения поддерживает Верховный Суд (опред. от 27.04.2017 № 305-КГ17-4013). Для принятия решений налоговые инспекторы обязаны ориентироваться на мнение судей.

У экспортеров сырья появилось право на отказ от применения нулевой ставки НДС. при этом они могут заявлять налог к вычету сразу. То есть им больше не потребуется вести раздельный учет. Это положительно скажется на ведении бухгалтерского учета. Больше не потребуется вводить лишние субсчета и подтверждение нулевой ставки НДС.

2. В части налога на прибыль. В 2018 году изменился порядок формирования резервов по сомнительным долгам. Теперь на встречный долг уменьшают наиболее раннюю дебиторскую задолженность. Ранее можно было самостоятельно выбирать уменьшаемую дебиторку.

3. В части бухгалтерского учета. Изменился порядок применения положений по бухгалтерскому учету и МСФО. ПБУ признали федеральными стандартами по бухгалтерскому учету. Они по-прежнему являются основным документом по составления учетной политики для целей бухучета. Но если какой-либо способ, применяемый компанией, в ПБУ отсутствует, нужно руководствоваться МСФО. Если же способа нет и в международных стандартах, то обращаются к разъяснениям министерств и ведомств. Причем использование методических рекомендаций министерств и ведомств, следует закрепить и обосновать в учетной политике организации на 2019 год.

Учетная политика для целей бухгалтерского учета на 2019 год (образец)

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно). >Учетная политика для целей налогообложения на 2019 год (образец)

Скачать бесплатно образцы учетной политики на 2019 год для ОСНО

В данном разделе мы собрали готовые образцы учетной политики для целей налогообложения на 2019 год для компаний на ОСНО из различных сфер деятельности:

Нюансы составления и использования

Компания должна отразить в учетной политике используемую систему налогообложения, а также методы учета элементов налоговых баз. В некоторых случаях положения налогового законодательства предусматривает несколько вариантов. Выбранный вариант будет оказывать существенное влияние на размер налоговой базы и вызовет внимание со стороны налоговых инспекторов при проверке. Кроме того, в налоговом законодательстве есть ряд вопросов учета, которые не урегулированы. Если ваша компания в своей деятельности сталкивается с таким моментами, их нужно обязательно обозначить в учетной политике. Для этого воспользуйтесь рекомендациями Минфина России, ФНС России, а также решениями судей.

Использование методов учета, которые не прописаны в учетной политике, может привести к доначислению налогов. Инспекторы при проверке будут считать налоги, руководствуясь данным документом (пост. ФАС Уральского округа от 02.08.2013 по № А47-11749/2011; АС Уральского округа от 14.12.2015 № А47-12935/2014).

Отсутствие учетной политики также повлечет негативные последствия для компании. Ей будет сложно доказать правомерность применения используемых методов учета и правильность рассчитанной суммы налогов. При выездной проверке инспекторы могут потребовать учетную политику. Компания обязана представить документ в течение 10-ти рабочих дней с момента получения запроса. В случае непредставления компанию оштрафуют на 200 рублей за каждый документ, который не был представлен. Директора компании ждет административная ответственность в виде штрафа от 300 до 500 рублей.

Во время камеральной налоговой проверки инспекторы будут запрашивать учетную политику только в рамках контроля применения вычетов по НДС и налогов, связанных с использованием природных ресурсов.

Компании следует принять учетную политику до начала налогового периода, в котором она будет использоваться. Вновь созданные и реорганизованные компании утверждают документ в течение 90 дн. с даты государственной регистрации.

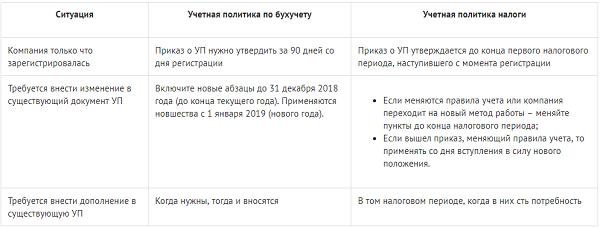

Внесение изменений в учетную политику на 2019 год

Компаниям следует однажды создать учетную политике и пользоваться ей последовательно из года в год. При этом в документ можно вносить нужные изменения или дополнения. Делают это в случаях перехода на другой метод учета или когда в налоговом законодательстве произошли изменения.

Чтобы внести изменения или дополнения выполните следующие действия:

- Подготовьте их текст с обоснованием.

- Установите дату их вступления в силу;

- Уточните поправки на ограничения продолжительности использования отдельных методов учета (некоторые из них следует применять без изменений несколько налоговых периодов);

- Утвердите поправки соответствующим приказом руководителя компании.

Рассмотрим в таблице:

Приказ может выглядеть так:

Внесенные изменения и дополнения могут начинать действовать в разное время. С начала нового налогового периода, когда изменен метод учета. Не ранее даты вступления поправок в силу, когда изменилось законодательство.

Изменять учетную политику в течение налогового периода можно лишь в исключительном случае — при вступлении законодательных изменений в силу задним числом.

Кроме того, учитывайте минимальную периодичность действия ряда правил. Так, не меняют методы оценки остатков незавершенного производства и формирования покупной стоимости товаров в течение двух налоговых периодов подряд .

Пример внесения изменений в учетную политику на 2019 год

Рассмотрим на примере, как отразить изменение метода учета стоимости товаров

Пример

Торговая компания зарегистрирована в налоговых органах 7 июня 2018 года. Первоначально она установила метод определения стоимости товаров без учета расходов, связанных с их приобретением. Затраты на хранение товаров на складе отражали в косвенных расходах.

На 2019 год было решено изменить способ формирования покупной стоимости товаров — добавить в нее стоимость складских расходов (оплаченных сторонней организации).

В НК РФ есть ограничение на начало применения такого способа учета (ст. 320 НК РФ). Уже используемый метод применяют не менее двух последовательных налоговых периодов — в 2018 и 2019 годах.

Таким образом, изменить метод учета можно с 1 января 2020 года.

- Все о плане счетов бухгалтерского учета 2019 >>

- Также см. учетную политику организации (образец на 2019 год)>>