Содержание

- Счет 84 в бухгалтерском учете

- Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

- Примеры операций с проводками по 84 счету

- Счет 84. Нераспределенная прибыль (непокрытый убыток)

- Счета-корреспонденты счёта 84

- Основные субсчета к счёту 84

- Проводки для распределения прибыли и покрытия убытков на счёте 84

- Особенности счёта 84

- Проводки дебет 84 и кредит 84, 99, 75 (нюансы)

- Счет 84 и формирование его оборотов с Дт/Кт 99

- Что означает Дебет 84 Кредит 84

- Проводка Дебет 84 Кредит 75

- Счет 84

- 84 счет: активный или пассивный

- Что отражается на 84 счете по кредиту

- Дебет 84 счета показывает…

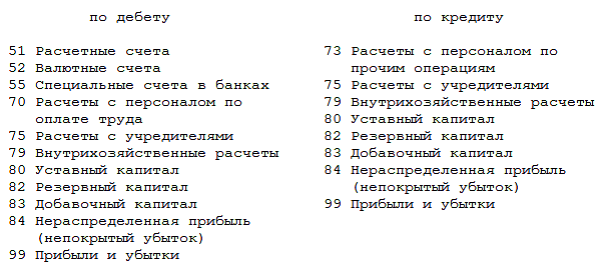

- С какими счетами корреспондирует счет 84

- 84 счет: проводки

- ДЕБЕТ 84 КРЕДИТ 82

- Счет 84 бухгалтерского учета

- Бухучет на сч 84

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

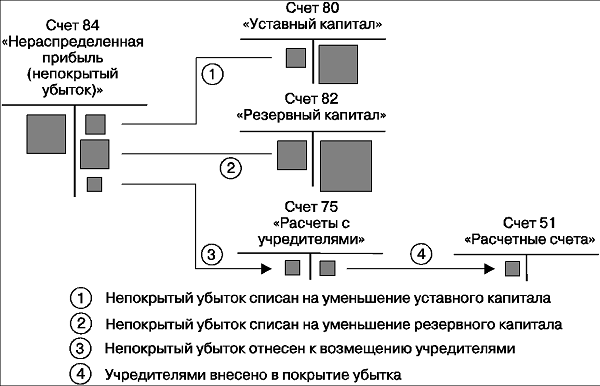

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Примеры операций с проводками по 84 счету

Пример 1. Выплата дивидендов и пополнение резервного фонда

По итогу 2016 года АО «Мерод» была получена чистая прибыль в размере 175 300 руб. На общем собрании акционеров было принято решение о её распределении на выплату дивидендов (70%) и пополнение резервного фонда (10%).

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала |

Протокол общего собрания акционеров |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

На январь 2017 года у ООО «Фенх» имеется резервный капитал в размере 70 000 руб., а убыток по итогу 2016 года составил 130 000 руб. На общем собрании участников общества было решено покрыть убыток частично средствами резервного капитала, частично – за счёт собственных средств соразмерно доли участников в уставном капитале:

- Оттис Е.А. – 75%, субсчёт 75.01;

- Корев А.И. – 25%, субсчёт 75.02.

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

Счет 84. Нераспределенная прибыль (непокрытый убыток)

Для подведения итогов финансового года предприятия в бухгалтерском учете предусмотрен счёт 84 «Нераспределенная прибыль (непокрытый убыток)». Согласно уставным документам компании, сумма средств этого счёта может быть выплачена в качестве дивидендов, направлена на увеличение уставного/резервного капитала или использована для погашения убытков прошлых периодов.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

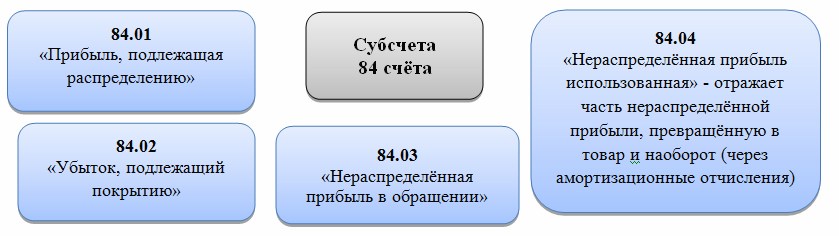

Основные субсчета к счёту 84

Для распределения прибыли и покрытия убытков по итогам деятельности компании, к счёту 84, согласно учётной политике организации, открываются дополнительные субсчета:

- 84.1 – для распределяемой прибыли;

- 84.2 – для покрываемого убытка;

- 84.3 – для прибыли в обращении;

- 84.4 – для прибыли, направленной на модернизацию производства, приобретение оборудования и другого имущества предприятия.

Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

- Дт84 – Кт82 – чистая прибыль по итогам года направлена на формирование резервного капитала;

- Дт84 – Кт80 – итоговая прибыль направлена на увеличение уставного капитала;

- Дт84.3 – Кт84.2 – годовая прибыль направлена на покрытие убытков прошлых лет;

- Дт84 – Кт75 – итоговая прибыль направлена на выплату дивидендов;

- Дт83 – Кт84 – убыток погашен за счёт средств добавочного капитала;

- Дт82 – Кт84 – убытки компенсированы средствами резервного фонда;

- Дт75 – Кт84 – дополнительные вклады учредителей направлены на компенсацию убыточности;

- Дт80 – Кт84 – убытки покрыты за счёт уменьшения уставных активов.

Решение о направлении доходов или способах компенсирования убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Проводки дебет 84 и кредит 84, 99, 75 (нюансы)

Дебет 84 Кредит 84 позволяет оформить операцию по распределению окончательной прибыли/убытка предприятия за год. Больше о сути таких действий и о том, когда они могут потребоваться, вы узнаете из нашей статьи.

Счет 84 и формирование его оборотов с Дт/Кт 99

Что означает Дебет 84 Кредит 84

Проводка Дебет 84 Кредит 75

Итоги

Счет 84 и формирование его оборотов с Дт/Кт 99

На счете 84 учитывается еще не использованная прибыль предприятия и операции по ее распределению и использованию.

Пока длится учетный год, все обороты, связанные с поступлением и расходованием средств, аккумулируются на счете 99. Списания со счета 99 на счет 84 являются результирующими учетными транзакциями по итогам деятельности за год:

- Дт 99 Кт 84 — учтена итоговая прибыль за год;

- Дт 84 Кт 99 — учтен итоговый убыток за год.

Последующие транзакции по счету 84 отображают сформулированные собственниками организации указания в отношении итогового результата от работы компании за год. Для этих целей на счете 84 создается аналитика по каждому из выбранных вариантов.

Больше о нераспределенной прибыли см. в статье «Нераспределенная прибыль в балансе (нюансы)».

ВАЖНО! Данные на счете 84 демонстрируют итоговый учетный результат от всех операций предприятия в течение года. Это не значит, что на конец года у предприятия имеются в наличии ликвидные активы в той же сумме, что и кредитовое сальдо (прибыль) на счете 84.

Из полученной учетной прибыли формируются:

- Резервы (кроме обязательных, которые относятся на другие бухсчета).

Больше информации узнайте из статьи «Ведение учета резервного капитала на счете 82 (проводки)».

- Покрытие убытков за прошлые годы.

- Покрытие расходов по разовым или нетиповым операциям, по которым принято решение отнести их на использование прибыли.

- Дивиденды.

Дивиденды неспроста поставлены на последнюю позицию в списке выше. Дело в том, что распределять их положено только из той части неиспользованной прибыли, которая осталась после распределения на другие цели.

Что означает Дебет 84 Кредит 84

1. Проводка служит для перенаправления неиспользованной прибыли за отчетный год:

- В счет погашения убытков. Для этого на счете 84 создается аналитика по убыткам прошлых и отчетного годов. Частые варианты:

- Дт 84 «Прибыль отчетного года» Кт 84 «Убыток прошлых лет» — убытки по прошлым годам покрываются из прибыли отчетного года;

- Дт 84 «Неиспользованная прибыль прошлых лет» Кт 84 «Убыток отчетного года» — убытки отчетного года компенсируются из прибыли прошлых лет.

- На резервы. Для этого на счете 84 вводится аналитика в соответствии с создаваемыми резервами. Это могут быть, например, резервы на планируемые крупные (капитальные) расходы. Тогда резервирование фиксируется проводками: Дт 84 «Нераспределенная прибыль отчетного года» Кт 84 «Резерв из прибыли (по аналитике)».

- На иные цели: Дт 84 «Нераспределенная прибыль» Кт 84 «Прочие цели».

2. Проводка служит для отражения транзакций при использовании резерва. Тогда при наступлении факта расхода (например, осуществлении капвложений) на счете 84 делается обратная проводка на сумму расхода.

Пример

31.12.2015 в бухучете компании была сделана запись: Дт 84 «Неиспользованная прибыль» Кт 84 «Резерв на капвложения» — 5 000 000 (сформирован резерв на приобретение оборудования).

В апреле 2016 года произведены следующие записи:

- Дт 08 Кт 60 — 5 000 000 руб., Дт 60 Кт 51 — 5 000 000 руб. (приобретено оборудование).

- Дт 84 «Резерв на капвложения» Кт 84 «Неиспользованная прибыль» — 5 000 000 руб. (списан ранее сформированный резерв).

ВАЖНО! Возвращенная на субсчет неиспользованной прибыли сумма списанного резерва может участвовать в дальнейшем распределении дивидендов.

Проводка Дебет 84 Кредит 75

Проводка служит для отнесения части прибыли на дивиденды. Корреспонденция Дт 84 Кт 75 допускается в отношении сумм прибыли, из которой уже произведены все прочие установленные резервирования и покрытия.

Основное назначение проводок Дт 84 Кт 84 — сформировать на отдельном субсчете по счету 84 сальдо нераспределенной прибыли, которое допускается направить на дивиденды участникам.

Счет 84

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

84 счет называется «Нераспределенная прибыль (непокрытый убыток)». 84 счет в балансе отражается сразу по нескольким строкам:

- По строке 1370

- По строке 1360

84 счет: активный или пассивный

84 счет бухгалтерского учета это активно-пассивный счет, он может иметь сальдо:

- по кредиту, если по итогам периода после налогообложения осталась прибыль;

- по дебету, если период завершен с убытком.

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка.

Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

Дебет 84 счета показывает…

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

С какими счетами корреспондирует счет 84

При увеличении прибыли или покрытии убытка счет 84 по кредиту корреспондирует со счетами финансовых результатов, капитала и расчетов. А при распределении прибыли он взаимодействует по дебету с еще и с денежными счетами.

84 счет: проводки

Проводок по сч 84 нераспределенная прибыль множество, все зависит от того, какая операция отражается. Об этом читайте в таблице 1.

Таблица 1. Как формируется счет 84 в бухгалтерском учете

|

Дебет 84 |

Кредит 84 |

|

Передача чистой прибыли на развитие фирмы |

Формирование чистой прибыли |

|

Направление чистой прибыли в резерв |

Покрытие прошлых убытков |

|

Передача чистой прибыли в уставный капитал |

Исправление прошлой существенной ошибки |

|

Передача чистой прибыли собственникам |

|

|

Формирование текущего убытка |

|

|

Покрытие прошлых убытков |

|

|

Исправление прошлой существенной ошибки |

- .

- .

- .

Рассмотрим эти операции подробно – на числовых примерах с проводками.

Операция 1. Формирование чистой прибыли.

Если бухгалтер правильно закрывал периоды в течение года, то на 31 декабря на счете 99 «Прибыли и убытки» числится чистый финансовый итог года. Его плюсуют к итогам прошлых лет – в соответствии с таблицей 2.

Таблица 2. Как закрывается 84 счет в конце года

|

Дт |

Кт |

Пояснение |

|

Списывается годовая чистая прибыль |

||

|

Отражается годовой чистый убыток |

Пример 1

Как закрывается 84 счет в конце года

По счету 99 на 31 декабря числится:

- по кредиту, субсчет «Прибыль до налогообложения» – 1 900 000 руб.;

- по дебету, субсчет «Условный расход» – 550 000 руб., субсчет «ПНО» – 70 000 руб.

В учете бухгалтер отражает:

Дебет 99 Кредит 84

- 1 280 000 руб. (1 900 000 руб. – 550 000 руб. – 70 000 руб.) – отражена годовая чистая прибыль.

Операция 2. Передача чистой прибыли собственникам.

Распределение прибыли владельцам фирмы – это фактически выплата дивидендов. По перечисляемым суммам фирма выступает налоговым агентом по НДФЛ (если платит дивиденды участникам-физлицам) или по налогу на прибыль (если выплачивает передает чистую прибыль юрлицу). Читайте об этом в таблице 3.

Причем удерживать налог на прибыль с дивидендов фирма должна независимо от того, какой налоговый режим она применяет — основной либо специальный, например, УСН, ЕНВД или ЕСХН.

Таблица 3. Сч 84: нераспределенная прибыль

|

Дт |

Кт |

Пояснение |

|

Начисляются дивиденды юрлицу или физлицу, не работающему в фирме |

||

|

Начисляются дивиденды физлицу — сотруднику фирмы |

||

|

68 субсчет «Расчеты по налогу на прибыль» |

«Прибыльный» налог с выплаты юрлицу |

|

|

75-2 (70) |

68 субсчет «Расчеты по НДФЛ» |

Удерживается НДФЛ с дивидендов физлицу – сотруднику фирмы или физлицу, не работающему в фирме |

|

51 (50) |

Выплачиваются юрлицу или физлицу, не работающему в фирме, дивиденды в денежной форме после удержания налога |

|

|

51 (50) |

Выплачиваются физлицу — сотруднику фирмы дивиденды в денежной форме после удержания налога |

Пример 2

Сч 84: нераспределенная прибыль

ООО «Символ» распределило прибыль и рассчитало налоги в следующих суммах:

- участнику – юрлицу в сумме 270 000 рублей за вычетом «прибыльного» налога в размере 24 800 рублей;

- участнику – физлицу (сотруднику) в сумме 150 000 рублей за вычетом НДФЛ в размере 12 400 рублей.

Бухгалтер «Символа» отразил в учете:

Дебет 84 Кредит 75-2

270 000 руб. – распределяется прибыль участнику-юрлицу;

Дебет 84 Кредит 70

150 000 руб. — распределяется прибыль участнику-физлицу;

Дебет 75-2 Кредит 68 субсчет «Расчеты по налогу на прибыль»

24 800 руб. — налог на прибыль с выплаты участнику-юрлицу;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

12 400 руб. — удерживается НДФЛ с дивидендов частнику-физлицу;

Дебет 75-2 Кредит 51

245 200 руб. (270 000 руб. – 24 800 руб.) – выплачиваются дивиденды участнику-юрлицу;

Дебет 70 Кредит 51

137 600 руб. (150 000 руб. – 12 400 руб.) — выплачиваются дивиденды частнику-физлицу.

Операция 3. Исправление существенной прошлой ошибки.

Если в отчетном году, но после утверждения прошлогодней отчетности бухгалтер обнаружил существенную ошибку, то исправлять ее полагается с участием счета 84 нераспределенная прибыль.

Таблица 4. С какими счетами корреспондирует счет 84

|

Дт |

Кт |

Пояснение |

|

76 (62, 02, …) |

Исправление существенной ошибки — найден неотраженный доход или излишний расход |

|

|

76 (60, 02, …) |

Исправление существенной ошибки — найден неотраженный расход или излишний доход |

Точная корреспонденция счетов зависит от того, какая именно ошибка обнаружена.

Пример 3

С какими счетами корреспондирует счет 84

ООО «Символ» существенно занизило выручку от оказания услуг в 2017 году – вместо суммы 590 000 рублей, в том числе НДС 90 000 рублей, в учете отражена выручка в размере 236 000 рублей, в том числе НДС 36 000 рублей. Бухгалтер обнаружил ошибку в июле 2018 года, когда отчетность 2017 года была уже утверждена, и отразил в учете:

Дебет 62 Кредит 84

- 354 000 руб. (590 000 руб. – 236 000 руб.) – доначисляется прошлогодняя выручка;

Дебет 84 Кредит 68 субсчет «Расчеты по НДС»

- 54 000 руб. (354 000 руб. х 18/118) – рассчитывается НДС с прошлогодней выручки;

Дебет 84 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 60 000 руб. ((354 000 руб. – 54 000 руб. ) х 20%) – доначисляется налог на прибыль с прошлогодней выручки.

Читайте также об использовании 68 счета в бухгалтерском учете >>

ДЕБЕТ 84 КРЕДИТ 82

– чистая прибыль направлена на формирование резервного капитала.

Суммы, направленные на формирование резервного капитала, налогооблагаемую прибыль организации не уменьшают.

В акционерных обществах (как закрытых – ЗАО, так и открытых – ОАО) размер резервного капитала должен быть не менее 5% от уставного капитала акционерного общества.

ЗАО и ОАО должны ежегодно отчислять в резервный капитал не менее 5% чистой прибыли. Отчисления прекращаются, когда резервный капитал достигает размера, определенного уставом.

Общества с ограниченной ответственностью создавать резервный капитал законодательно не обязаны. Однако ООО может создать резервный капитал, если это предусмотрено уставом общества.

Таким образом, если участники ООО решили создать резервный капитал, то ни по размерам, ни по порядку его формирования ограничений нет.

Также в соответствии с действующим законодательством могут создавать резервный фонд на условиях, установленных уставом, кооперативы и унитарные предприятия. В некоммерческих организациях создание резервного фонда не предусмотрено.

Использование средств резервного капитала

Использование средств резервного капитала отразите по дебету счета 82:

ДЕБЕТ 82 КРЕДИТ 84

– использованы средства резервного капитала.

Акционерные общества могут расходовать средства резервного капитала на:

· покрытие убытка за отчетный год;

· погашение облигаций и выкуп акций общества, если иных средств для этого недостаточно.

Пример

Устав ЗАО «Актив» предусматривает создание резервного капитала в размере 15 000 руб. Согласно уставу в резервный капитал ежегодно отчисляются 5% чистой прибыли общества, пока он не достигнет 15 000 руб.

По итогам первого года работы чистая прибыль «Актива» составила 30 000 руб. Согласно уставу в резервный капитал должно быть зачислено 1500 руб. (30 000 руб. × 5%).

Бухгалтер «Актива» сделал проводку:

ДЕБЕТ 84 КРЕДИТ 82

– 1500 руб. – чистая прибыль направлена на формирование резервного капитала.

По итогам второго года работы «Актив» получил убыток.

Чтобы его полностью погасить, нераспределенной прибыли прошлых лет не хватило. Поэтому акционеры решили направить на погашение убытка средства резервного капитала.

Бухгалтер «Актива» сделал проводку:

Счет 84 бухгалтерского учета

Актуально на: 10 октября 2017 г.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета наличия и движения сумм нераспределенной прибыли (непокрытого убытка) предусмотрен одноименный счет 84 «Нераспределенная прибыль (непокрытый убыток)» (Приказ Минфина от 31.10.2000 № 94н). Об особенностях бухгалтерского учета на счете 84 расскажем в нашем материале.

Бухучет на сч 84

Напомним, что прибыль или убыток от обычных видов деятельности и прочих операций в течение года накапливаются на счете 99 «Прибыли и убытки».

Итоговое сальдо прибылей и убытков с учетом сумм, непосредственно отнесенных на счет 99 (к примеру, штраф за нарушение налогового законодательства), в конце года необходимо списать. Для того, чтобы на 31 декабря обнулить счет 99, формируется бухгалтерская проводка в корреспонденции со счетом 84.

Так, если по итогам года получена прибыль (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 84

Если же на конец года на счете 99 числится дебетовое сальдо, т. е. год завершен с убытком, счет 99 обнуляется так:

Дебет счета 84 – Кредит счета 99

Соответственно, сальдо 84 счета бухгалтерского учета на отчетную дату показывает величину прибыли или убытка, накопленных на конец последнего отчетного года. По аналогии со счетом 99, ответ на вопрос «Кредит 84 счета – это прибыль или убыток?» — простой. Кредитовое сальдо счета 84 отражает величину накопленной прибыли, а остаток по дебету 84 счета показывает, что прибыли на последнюю дату 31 декабря у организации нет, а числится только убыток.

Используется прибыль со счета 84 обычно на:

- выплату дивидендов: Дебет счета 84 – Кредит счетов 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда»;

- увеличение резервного капитала: Дебет счета 84 – Кредит счета 82 «Резервный капитал».

Покрывается убыток, числящийся на счете 84, как правило, путем:

- направления на эти цели средств резервного капитала: Дебет счета 82 – Кредит счета 84;

- уменьшения уставного капитала: Дебет счета 80 «Уставный капитал» – Кредит счета 84