Содержание

- Параметры убыточности предприятия

- Внутренние и внешние признаки убыточности предприятий

- Индикаторы убыточности

- Виды убыточности предприятия

- Убытки предприятия

- «Сплошные убытки!»: рейтинг самых убыточных компаний Петербурга

- Культурные площади: «ДП» изучил судьбу всех ДК Петербурга

- Лидеры рейтинга

- Почему закрываются успешные в прошлом порталы

- Виртуальные убытки

- Убыточные риски

- Отраслевые убытки

- Убытков будет меньше

- Чем грозит бизнесу убыток в отчетности

- Что такое убыток и где его показывают

- Почему налоги есть, а денег на счете нет

- Почему убыток есть, а в отчетности прибыль

- Как проверяют убыточную отчетность

- Можно ли показывать убыток

- Можно ли НЕ показывать убыток

- Как перенести убыток на будущие периоды и уменьшить налоги

- Можно ли принимать документы, датированные прошлым годом?

- Как влияет убыток на получение кредитов и участие в тендерах

- Когда сотрудник должен возмещать убытки работодателю

- Продать, закрыть или реанимировать — что делать с убыточным бизнесом?

- Что имеем

- Ситуация первая: пробуем реанимировать бизнес

- Ситуация вторая — закрываем бизнес

- Ситуация третья — продаем бизнес

- А теперь самое главное, или о чем нужно договориться на берегу

>Убыточность предприятия

Параметры убыточности предприятия

Определение 1

Убыточность представляет собой финансовое состояние и результата хозяйственной деятельности предприятия, которые характеризуются тем, что в продолжении определенного времени поступления денежных средств не компенсируют затраты, прибыль не образуется, а долги увеличиваются.

Для определения убыточности предприятия следует учитывать ряд параметров:

- сумма долга за отгруженную продукцию;

- совокупность выполненных, но неоплаченных услуг или работ;

- общая сумма кредитов с учетом процентных платежей;

- размер задолженности, возникший по причине необоснованного обогащения;

- сумма долга, который образовался из-за нанесения вреда имуществу отдельных кредиторов;

- необходимая сумма для выплаты выходного пособия и заработной платы сотрудникам, работающим по трудовым договорам;

- необходимая сумма для погашения задолженности по выплате вознаграждения по договорам подряда;

- сумма задолженности по обязательствам перед учредителями и собственниками.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

К основным критериям, определяющим убыточность современного предприятия, относится неплатежеспособность и неоплатность.

интернет-биржа студенческих работ»>

интернет-биржа студенческих работ»>

Рисунок 1. Критерии убыточности предприятия. Автор24 — интернет-биржа студенческих работ

Неплатежеспособность подразумевает отсутствие у предприятия погасить текущую задолженность. Неоплатность характеризуется превышением пассивов предприятия над суммой его активов. В настоящее время убыточность предприятия подразумевает невозможность осуществлять плановые платежи, выплачивать заработную плату работникам.

Замечание 1

Прибыль, получаемая убыточным предприятием не покрывает затрат, необходимых для нормального производственного процесса.

Кроме того, убыточное предприятие не в состоянии осуществлять адекватные торговые отношения, поскольку оно не способно оплачивать платежи за уже поставленную продукцию, что становится причиной образования денежной задолженности.

Внутренние и внешние признаки убыточности предприятий

Условно признаки убыточности предприятий можно разделить на внутренние и внешние. Внутренние признаки связаны с просчетами менеджмента предприятия осуществлении сделок и операций, а также заключении договоров. Внутренними признаками убыточности можно назвать:

- инвестирование денежных средств в заведомо убыточное производство;

- малая оборачиваемость денежных средств, приводящая к убыточности;

- низкое качество использования имеющихся производственных, что становится причиной повышения цен на выпускаемую продукцию и спада спроса среди потребителей;

- неэффективная реклама;

- непонимание реального потенциала предприятия и переоценка отпускной цены производимой продукции;

- заключение кредитных договоров на невыгодных условиях, что приводит к превышению себестоимости по отношению к получаемой прибыли;

- несвоевременное расширение (реконструкция) предприятия, которая влечет за

- собой существенные капиталовложения и сокращение денежного оборота.

Замечание 2

Внешние признаки, как правило, от предприятия не зависят, они не поддаются урегулированию в силу нестабильного экономического положения в отдельной стране или мире в целом.

Внешние признаки убыточности могут включать:

- значительное сокращение потребительского спроса;

- растущая конкуренция и нарастающий приток импортной продукции или услуг;

- увеличение цен на сырье, необходимое для производственной деятельности;

- значительное изменение разнообразных внешних факторов, которые играют одну из ключевых ролей для конкретного производства.

Для определения убыточности предприятия могут быть использованы различные показатели. Примером таких показателей являются:

- сумма задолженности при неоплате выполненных работ, отгруженных товаров, оказанных услуг;

- сумма денежных средств по договорам займа, включая проценты;

- размер общей задолженности, которая образовалась из-за хищения;

- сумма задолженности, появившаяся по причинам нанесения вреда имуществу кредитора и т. п.

Индикаторы убыточности

Так или иначе, существуют специфические особенности функционирования предприятия, которые становятся причиной неплатежеспособности и убыточности, а в конечном результате — банкротства.

Условно любое убыточное предприятие проходит ряд основных стадий. На первой стадии выявляется несостоятельность ранее принятых управленческих решений.

На второй стадии принимаются ошибочные решение для выхода из сложившейся ситуации. Например, может быть взята большая сумма заемных средств, начато необдуманное расширение производственных мощностей или принят довольно крупный инвестиционный проект.

На третьей стадии руководство предприятия сталкивается с симптомами наступающей неплатежеспособности, выражающимися в значительном ухудшении экономических показателей деятельности и периодическом возникновении периодов недостатка денежных ресурсов.

Все это можно назвать ранними признаками банкротства, включающего экономические, финансовые, юридические и психологические аспекты общего баланса предприятия, которые в результате могут стать конкретными причинами несостоятельности. Поэтому, признаки убыточности могут быть формальными и неформальными,

Виды убыточности предприятия

Многие исследователи выделяют несколько типов убыточности предприятий.

Рисунок 2. Виды убыточности предприятия. Автор24 — интернет-биржа студенческих работ

При реальной убыточности предприятие не в состоянии восстановить свою платежеспособность ввиду существенных потерь не только собственных, но и заемных средств. В результате, предприятие не может вести полноценную хозяйственную деятельность.

Условная (временная) убыточность может быть вызвана возникновением большой суммы дебиторской задолженности и приводит к затруднению или невозможности сбыта продукции. В такой ситуации переориентирование производства с учетом реальных потребностей рынка способно исправить ситуацию.

Умышленная убыточность подразумевает целенаправленное доведение предприятия до неплатежеспособности или нанесение убытка с корыстными намерениями.

Убытки предприятия

Убытки предприятия – это финансовые потери, возникающие в результате превышения затрат над доходами. Убытки образовываются, когда сумма, вырученная за реализацию продукции, не способна покрыть издержки, связанные с ее производством. Убытки характерны для компаний, которые не могут адаптировать свою функциональную деятельность к выпуску товаров, предпочитаемых потребителями.

Результаты убыточности

Убытки не только негативно влияют на материальное положение фирмы, но и могут стать причиной прекращения ее существования. К последствиям отрицательной прибыли относятся:

- Задержка выплат заработной платы кадровым ресурсам, провоцирующая массовые увольнения сотрудников.

- Долги по отчислениям в госбюджет, приводящие к возникновению штрафных санкций.

- Аннулирование контрактов с ведущими контрагентами вследствие несоблюдения договорных условий, влекущее за собой появление дополнительных расходов.

- Снижение собственного капитала, связанное с выходом некоторых лиц из учредительского состава.

- Отсутствие ресурсов для замены основных средств, обусловливающее невозможность полноценного функционирования организации.

- Утрата платежеспособности, грозящая банкротством.

Источники покрытия убытков

Непокрытые убытки организации обычно списываются за счет:

- Санационной прибыли.

- Резервных фондов.

- Целевых фондов.

Санационная прибыль – это доход, приобретаемый фирмой в результате выкупа собственных корпоративных прав по цене, которая гораздо ниже их реальной стоимости.

Целевой фонд – фонд денежных средств, сформированный путем выделения части финансовых поступлений компании и имеющий конкретное назначение.

Резервный фонд – денежная сумма, резервируемая из чистой прибыли фирмы и предназначенная для выплаты просроченных долгов.

Предприятиям не выгодно отображать убытки в бухгалтерской отчетности, поскольку наличие отрицательной прибыли приводит к проблемам с поставщиками сырья и покупателями продукции. К тому же, организации, имеющей балансовые убытки, сложно привлекать ресурсы из внешних источников. Соответственно, если в балансе компании воспроизводятся убытки, это свидетельствует об исчерпании всех имеющихся источников их покрытия.

Методы борьбы с убыточностью

Для устранения отрицательного финансового результата деятельности фирме необходимо реализовать следующий комплекс мероприятий:

- Внедрение научно-технического прогресса.

- Соблюдение режима экономии.

- Интенсивное использование основных фондов.

- Совершенствование форм и методов управления и планирования.

- Повышение качества и снижение себестоимости реализуемой продукции.

«Сплошные убытки!»: рейтинг самых убыточных компаний Петербурга

Четверть компаний Петербурга убыточны. Их совокупные потери примерно равны расходам бюджета города. «ДП» составил рейтинг петербургских предприятий, показывающих в своей отчетности самые высокие убытки — более 100 млн рублей.

В Петербурге официально зарегистрировано свыше 350 тыс. юридических лиц, включая государственные и некоммерческие организации, а также ИП. Отчетность по общепринятым формам, позволяющим судить об их финансовом состоянии, подают лишь 123 тыс. фирм. Четверть из них (почти 32 тыс.), как выяснил «ДП», фиксируют убытки. И эти убытки превышают 465 млрд рублей — примерно столько составляла расходная часть бюджета Петербурга в 2015 году.

Культурные площади: «ДП» изучил судьбу всех ДК Петербурга Недвижимость

Культурные площади: «ДП» изучил судьбу всех ДК Петербурга

58538

В рейтинг «ДП» попали компании, убыток которых по итогам 2015 года превышает 100 млн рублей. В Петербурге насчитывается 435 таких фирм почти во всех отраслях экономики. Их общий убыток — 403 млрд рублей.

Ситуация в Петербурге не особо выбивается из общего положения дел в стране. Так, в Москве из 280 тыс. подающих отчетность фирм 83 тыс. фиксируют убыток (почти 30%). А аналогичный рейтинг предприятий с убытками более 100 млн рублей был бы вчетверо длиннее петербургского: там таких сверхубыточных компаний под 2 тыс. с совокупным убытком более 2 трлн рублей.

Рейтинг убыточных компаний Петербурга отражает положение дел с некоторым запозданием: максимально полные данные в системе СПАРК есть пока лишь по итогам 2015 года. Более свежая статистика — об итогах работы городских компаний в 2016 году — лишь начинает приходить, и в ней пока не учтены большинство действующих фирм. Так, из нашего списка 435 компаний более свежая отчетность опубликована в СПАРК только у 10, и, разумеется, пользоваться такими данными для обобщения пока нельзя.

Лидеры рейтинга

Для некоторых из участников рейтинга сотни миллионов убытков — привычное дело, они предъявляют их в налоговую из года в год и тем не менее продолжают работать, внешне даже вполне успешно. Занимают дорогие офисы, платят крупные бонусы менеджерам, спонсируют культурные и спортивные мероприятия. Бухгалтерские показатели не особо влияют на их работу: это крупные системообразующие предприятия, для которых миллиардные убытки лишь часть бизнес-процессов.

Реклама

Особняком стоят компании, у которых убытки выше, чем выручка. Зачастую речь идет о проектах длительного цикла: тяжелое машиностроение, нефтегазовая отрасль и особенно девелопмент.

Почему закрываются успешные в прошлом порталы Медиа

Почему закрываются успешные в прошлом порталы

549

Значительная часть сверхубыточных предприятий приходится на сектор недвижимости. Из нашего списка компаний с убытками свыше 100 млн рублей 90 фирм занимается управлением недвижимостью. На высоких местах нашего рейтинга такие известные и крупные игроки рынка управления коммерческими помещениями, как «Адамант», ПАН и «Талион».

Более чем у 40 компаний в качестве основного вида деятельности выступает строительство зданий. Убыточны в 2015 году были «СПб Реновация», «Квартира.РУ», УИМП и многие другие.

Судостроение хотя и представлено в рейтинге небольшим числом компаний, но все же они в лидерах отрасли: Балтийский (правда, уже не действующее юрлицо) и Средне-Невский заводы, а в 2016 году к ним добавилась и Северная верфь с убытком в 1,8 млрд рублей.

В нашем рейтинге более 60 фирм, занятых в оптовой торговле, и 20 — в рознице. Кризис 2014 года также тяжело ударил по отрасли. Пожалуй, хуже всего пришлось продавцам автомобилей. Кроме свернувших работу недавних лидеров отрасли «Лауры» и РРТ, от кризиса пострадали и производители, и поставщики запчастей. Так, пул японских и корейских производителей, открывших производства возле заводов «Ниссан» и «Хёндэ», почти в полном составе демонстрирует убытки.

Серьезные убытки по итогам 2015 года показали и городские инфраструктурные предприятия. Самый плохой результат был у ГУП «Водоканал Санкт-Петербурга»: 2,4 млрд рублей убытка при выручке 26 млрд рублей. В компании объясняют это общей негативной ситуацией в экономике города, которая привела к снижению потребления воды городскими предприятиями. Впрочем, если верить данным СПАРК, «Водоканал СПб» показывал убытки задолго до 2015 года: 4,6 млрд рублей в 2014 году и 291 млн рублей в 2013 году.

Как бы то ни было, в 2016 году, когда многолетнего главу «Водоканала» Феликса Кармазинова сменил Евгений Целиков, предприятие начало оптимизацию производственной себестоимости. Для этого были запущены программы экономии ресурсов и замещения импортного оборудования отечественным, а также усовершенствованы бизнес-процессы в подразделениях компании. Сильно помогло сэкономить совершенствование конкуренции при закупках товаров и услуг. Как отмечают в компании, все это, а также ликвидация дебиторской задолженности позволили «Водоканалу СПб» завершить 2016 год хоть и с небольшой — всего 34,5 млн рублей, — но прибылью. В ответе ГУП об этом не говорится, но, возможно, хорошую поддержку финансам компании оказало и повышение в 2016 году его тарифов на 10-12%.

Реклама

Виртуальные убытки

Ряд предприятий, которые попали в наш рейтинг, уже прекратили работу. Так случилось, к примеру, с лидером по убыткам в 2015 году авиакомпаний «Трансаэро». Она отменила полеты в октябре 2015 года. В это же время было подписано соглашение о продаже акционерам S7 не менее 51% акций «Трансаэро». По итогам 2015 года компания показала убыток в 98,9 млрд рублей — абсолютный рекорд для Петербурга. При этом ее выручка составила 97 млрд рублей. Тем не менее жизнь в компании все еще теплится, и она не ликвидирована. В 2016 году «Трансаэро» пыталась вернуться на рынок и вернуть отозванный судом сертификат эксплуатанта. Компания намерена уйти из московского авиаузла в менее конкурентный регион — на Дальний Восток.

«Газпром межрегионгаз», отраслевой холдинг, продающий на территории России природный газ через 54 дочерние компании в 68 регионах РФ, занимает вторую позицию рейтинга с убытком почти в 30 млрд рублей. Серьезной проблемой, оказывающей влияние на финансовые показатели компании, является высокий уровень просроченной задолженности потребителей за поставленный газ. По словам представителя компании, на 1 января 2016 года общий объем просроченной задолженности за поставленный газ всех категорий потребителей составил 150,1 млрд рублей. Сейчас «Газпром межрегионгаз» ведет планомерную работу по сокращению просроченной дебиторской задолженности в регионах РФ: в 2016-2017 годах вступил в силу ряд нормативно-правовых актов, подготовленных с участием «Газпрома» и направленных на укрепление платежной дисциплины. Также компания активно ведет масштабную претензионно-исковую работу — в 2016 году взыскана задолженность на общую сумму 86,8 млрд рублей, что почти на 20% больше, чем в 2015 году.

Оптимистично сегодняшнее положение дел и у завода «Севкабель», который на 2015 год продемонстрировал убыток более 3 млрд рублей.

«ОАО «Севкабель» — одна из организаций-банкротов, которая принадлежала господину Макарову и которая канула в лету наряду с ООО «Севинвест», ООО «Севкабель-финанс», ООО «Севкабель-оптик» и иными. Это предприятие никакого отношения к нам не имеет. ГК «Севкабель» — это предприятие, которое за последние несколько лет сгенерировало более 1 млрд рублей EBITDA, в настоящее время успешно реализует свою продукцию не только на российском рынке, но и в странах ЕС. Мы находимся в стадии создания вертикально интегрированного консорциума с компанией «Росскат». В планах компании на ближайшие 3 года — строительство нового завода, о чем сейчас ведем переговоры с «ВТБ Девелопментом» по приобретению необходимой площадки в индустриальном парке «Марьино», — комментирует генеральный директор ГК «Севкабель» Артем Пидник.

Крупный игрок рынка недвижимости «СПБ Реновация» утверждает, что на данном этапе развития проекта реновации жилых кварталов первых массовых серий убыточность компании плановая, потому что значительные средства вкладываются в разработку новых проектов и реализацию существующих. Особенная статья расходов строительной компании — расселение хрущевок. Еще одним фактором, повлиявшим на финансовый результат компании, является особенность российской системы отчетности, согласной которой начисление прибыли происходит только после сдачи дома и ввода его в эксплуатацию.

«Мы не видим в текущей убыточности проблемы — у нас четко построенный бизнес-план и экономическая модель. По итогам 2016 года мы сократили убыток до 690 млн рублей», — говорят представители «СПб Реновация».

Успешная строительная компания Setl Group объясняет убыточность своего подразделения ООО «Сэтл Строй» тем, что большую часть 2015 года оно не вело активной хозяйственной деятельности, потому что в это время происходил процесс переориентации его на внутренние заказы холдинга. «В настоящее время ООО «Сэтл Строй» выступает генеральным подрядчиком на ряде объектов Setl Group. В 2016 году компанией получена прибыль по российским стандартам бухгалтерского учета в размере 173 млн рублей. В дальнейшем убыток не предвидится», — поясняет Инга Ярош, руководитель департамента по связям с общественностью Setl Group.

Крупнейший в Петербурге объект деловой недвижимости — «Лахта центр» — принес в 2015 году убытки из-за безвозмездной передачи городу спроектированной и построенной инженерной инфраструктуры. В частности, канализационного коллектора для нужд «Лахта центра» и прилегающих поселков Лахта и Ольгино. В пресс-службе компании сообщают, что убытки будут покрыты после завершения строительства и ввода комплекса в эксплуатацию.

Менее понятна ситуация с тремя компаниями холдинга «Адамант», которые вошли в наш рейтинг с совокупным убытком в 2,8 млрд рублей. Представители холдинга ограничились коротким заявлением о том, что «операционная деятельность холдинга является прибыльной и обеспечивает стабильный денежный поток».

Представители лесопромышленного комплекса объясняют тенденцию к убыткам курсовыми разницами и переоценкой валютных обязательств компаний по отношению к их кредиторам и поставщикам. Так, в результате курсовых колебаний за 2015 год убыток фанерного завода «СТОД» (входит в холдинг «Талион» Александра Ебралидзе) составил около 2,5 млрд. «Однако уже в следующем году чистая прибыль компании приблизилась к сумме убытка», — говорят в «Талионе».

Директор по связям с общественностью компании «Илим Тимбер» Святослав Бычков сообщил, что убытки компании в 2015 году, связанные с переоценкой валютных обязательств, не влияют на операционную деятельность компании: «Основные выплаты по кредитам пришлись на этот год, поэтому в отчетности зафиксирован такой показатель. Причиной убытков также стали затраты, связанные с модернизацией завода в Братске».

Убыточные риски

По словам руководителя департамента налогово-юридического консультирования Северо-западного регионального центра KPMG Алисы Мелконян, убыточные компании находятся под пристальным вниманием налоговых органов, которые осуществляют в отношении таких фирм глубокий предпроверочный анализ.

«Налоговый орган сравнивает налоговое бремя компаний со средним по отрасли, есть отраслевые показатели рентабельности, и при наличии существенных отклонений вероятность проверок возрастает», — поясняет она. В таких случаях налоговая пристально проверяет справедливость трансфертного ценообразования, правомерность принятия затрат в уменьшение прибыли для целей налогообложения, использования налоговых льгот.

Руководитель группы реструктуризации бизнеса KPMG в России и СНГ Андрей Митрофанов добавляет, что необходимо обращать внимание на отчетность, по которой посчитаны убытки: знать, аудированная она или нет и по каким стандартам она подготовлена, понимать, является ли этот убыток «бумажным». «Надо также понимать, не является ли убыток по отчетности следствием занижения прибыли через вывод денег на связанные стороны. Для этого необходимо анализировать не конкретное юридическое лицо, а группу компаний, в которую это юридическое лицо входит. Ответы могут быть разными. Если же убыток по отчетности действительно отражает фундаментальную убыточность бизнеса (а не отдельного юридического лица), то тогда вариантов развития событий существует немного», — отмечает специалист.

Андрей Митрофанов уверен, что ни одна группа компаний не может быть «планово убыточной», так как это противоречит желаниям всех интересантов бизнеса — акционеров, менеджмента, работников, налоговой службы, кредиторов. «Такая ситуация не сможет продолжаться бесконечно долго. В течение одного-двух лет компания либо пойдет по пути банкротства по требованию кредиторов, либо акционеры докапитализируют бизнес (если они в него верят и имеют такую возможность), либо бизнес будет продан новому акционеру (если у бизнеса есть перспективы, а у текущих акционеров нет денег, чтобы его поддержать на плаву)», — считает эксперт. По его мнению, значительное количество компаний выкарабкается самостоятельно, либо за счет улучшения ситуации в экономике, либо за счет усилий менеджмента по выводу компании на прибыль.

Безнадежные компании, которые уже и не спасти, и не продать, во многом зависят от позиции банков-кредиторов. «В отношении средних и маленьких компаний банки, скорее всего, предпочтут запустить стандартный путь по банкротству и конкурсному производству, который принесет банкам возврат в диапазоне от 10 до 30 копеек на рубль. В отношении компаний большого размера все будет зависеть от желания и возможности банков нести убытки при банкротстве. Если такого желания у них не будет, то тогда некоторые компании перейдут под контроль банков, которые будут возиться с ними уже в роли акционеров еще несколько лет, после чего бизнес будет-таки продан или обанкротится», — заключает Андрей Митрофанов. Также он предусматривает такой вариант развития событий, при котором в отношении некоторых компаний может быть запущен процесс бесконечной пролонгации кредитов, капитализации процентной ставки и так далее — только для того, чтобы компания не рухнула и не принесла кредиторам огромные убытки сейчас, что, впрочем, все равно произойдет позже.

Отраслевые убытки

Убыточные результаты в 2015 году показали не только компании, но и целые отрасли. «ДП» проанализировал данные всех до единой убыточных компаний в Петербурге, раскрывших свою отчетность, а не только лидеров убыточного рейтинга. Всего таких предприятий насчитывается около 7,8 тыс. Их совокупный убыток в 2015 году составил около 470 млрд рублей. Анализ их финансовых результатов позволяет говорить о состоянии дел в крупнейших отраслях экономики Петербурга.

Так, в связи с банкротством «Трансаэро» убыточные компании из отрасли грузовых и пассажирских перевозок стали абсолютными лидерами — их совокупный убыток составил около 108 млрд рублей. Даже если не брать в расчет «Трансаэро», убытки компаний, показавших отрицательный финансовый итог работы в 2015 году, превышают 8 млрд рублей.

На позицию ниже — рынок операций с недвижимостью. Потери убыточных компаний этой отрасли — более 57 млрд рублей. Большие потери понесли компании оптовой торговли непродовольственными товарами, их совокупный убыток — почти 50 млрд рублей, в то время как оптовая торговля продовольственными товарами показала убыток в 4,5 млрд рублей. Недалеко ушел и рынок строительства — убытков зафиксировано примерно на 34 млрд рублей.

Убытков будет меньше

Прогнозируя результаты будущего рейтинга самых убыточных компаний Петербурга, можно с уверенностью сказать, что по итогам 2016 года предприятия города будут значительно менее убыточны. Ведь вклад одной только «Трансаэро» составил в 2015 году 20% от всего убытка петербургских фирм. Так что по итогам 2016 года — уже без «Трансаэро» — совокупные убытки городских предприятий будут значительно меньше.

Недосчитается в следующем году рейтинг и других крупных компаний. Так, ООО «Джи эм авто» — оператор автосборочного завода General Motors в Шушарах также в 2015 году практически свернул работу, показав убытки в 13,5 млрд рублей, а позже и вовсе закрылся. «Мостоотряд №19», один из крупнейших городских дорожных строителей, в последний год своей работы закрыл отчетность с убытком в 1,6 млрд рублей. Такова же судьба и «Мостостроя №6» (4 млрд рублей убытков). Автодилер «Лаура», перед тем как начать распродажу своих салонов, показал убыток в 1,6 млрд рублей. Некогда крупнейшая в городе сеть магазинов «Дети» завершила свой путь также в 2015 году, зафиксировав убыток 615 млн рублей.

Компании вполне могут существовать с убытками достаточно длительное время по нескольким наиболее распространенным причинам. Во-первых, предприятие может иметь достаточно высокую социальную значимость в силу найма достаточно большого количества людей на ограниченной территории, например в рамках района города или даже целого города. Кроме того, предприятие может являться единственным поставщиком экономически значимых услуг, например ЖКХ, транспорт, уникальное приборостроение. То есть если смотреть только на отчетность данного предприятия, оно может являться очень убыточным, но если рассматривать данное предприятие с учетом положительного эффекта от экономии времени пассажиров, издержек населения, издержек компании и т.п., данный эффект может существенно превышать генерируемые предприятием убытки. В-третьих, предприятие может достаточно долго генерировать убытки до момента завершения капиталовложений и выхода на максимальную проектную мощность, если речь идет о капиталоемких отраслях (строительство, машиностроение, приборостроение и т.д.). То же самое касается так называемых IT-стартапов. Исходя из имеющейся у нас статистики, данные компании могут генерировать убытки в течение периода 5-7 лет и только по истечении данного периода часть из них начнет получать прибыль. Налоговые органы зачастую смотрят негативно на налогоплательщиков, которые убыточны достаточно длительное время, так как в этом случае налог на прибыль они не платят и, более того, в будущем будут иметь право использовать накопившийся убыток для снижения будущих выплат по данному налогу, если прибыль все-таки возникнет в течение пятилетнего горизонта. Претензии в основном проявляются в более пристальных и регулярных проверках налоговых органов, в рамках которых они проверяют обоснованность полученного убытка, то есть что убыток реальный, а не рисованный. Руководителей убыточных предприятий часто приглашают в налоговую инспекцию для проведения разъяснительных бесед, так как наличие убыточных налогоплательщиков портит статистику налоговой на вверенной территории. Если предприятие является крайне значимым с социальной точки зрения или является единственным поставщиком экономически значимых услуг, зачастую оно продолжает свое существование достаточно продолжительное время за счет финансирования местными органами власти, субсидий, кредитов от госбанков. В случае если речь идет о коммерческом предприятии в таких отраслях, как строительство, машиностроение, приборостроение и т.п., то зачастую неплановые убытки (то есть заранее не предусмотренные бизнес-планом) акционеры и кредиторы готовы терпеть недолго — 1-2 года, после этого обычно наступает процесс банкротства, который может также затянуться на достаточно долгое время. Эдуард Румянцев Партнер аудиторско-консалтинговой группы «БДО Юникон» В 2015 году в бюджет поступили доходы в сумме 439 219,1 млн. рублей. Из них 41,2% — налоги на доходы физических лиц, 25,4 % — налоги на прибыль организаций, 10,1% — налоги на имущество, 3,2 % — налоги на совокупный доход, 4,4% — акцизы, 5,5% — доходы от использования имущества, находящегося в государственной и муниципальной собственности. Увеличение убытков в период 2013-2015 годов характерно, в первую очередь, для организаций, снизивших объем выручки. Рост количества убыточных компаний, в первую очередь, вызывает уменьшение доходов, поступивших в городской бюджет. В 2015 году доходы по налогу на прибыль составили 111 528,6 млн. рублей (однако 246 120,1 млн. рублей составили иные налоговые платежи). Темп роста доходов бюджета Санкт-Петербурга в 2015 году составил 103% к соответствующему периоду предыдущего года. Экономические показатели 2014-2015 годов характеризуется снижением темпов роста экономики Санкт-Петербурга (в том числе, падением платежеспособного спроса), из-за кризисных явлений российской экономики 2014-2015 годов в целом. В тоже время, нельзя говорить о том, что структура убыточных организаций, сложившаяся в рамках выборки, является характерной для экономики Санкт-Петербурга. Организации, увеличившие объем выручки более чем на 10%, наоборот, показали тенденцию к повышению рентабельности. Согласно данным Петростата количество прибыльных организаций в 2015 году составило 80,4 % от общего числа. Оборот организаций вырос с 7362,8 млрд. рублей в 2014 году до 8270 млрд. рублей в 2015 году. Сальдированный финансовый результат организаций Петербурга в 2015 году составил 489 685 млн. рублей. В 2016 году в бюджет Санкт-Петербурга поступили доходы в сумме 476 663,8 млн. рублей (рост 108,5 % к 2015 году). Согласно официальной статистике: — оборот организаций в 2016 году составил 10568,7 млрд. рублей, увеличившись на 5,2% к уровню 2015 года; — индекс промышленного производства составил 103,9% к уровню предыдущего периода; — общее число убыточных организаций по итогам 2016 года уменьшилось на 46 единиц (на 9,7 %), а сумма убытка уменьшилась на 35,9%; — сальдированный финансовый результат вырос в 1,8 раза относительно уровня 2015 года и составил 925 128 млн. рублей. В первом полугодие 2017 года рост продолжился: — Оборот организаций составил 5213,9 млрд. рублей (рост 104,7 к соответствующему периоду 2016) — Индекс промышленного производства составил 102,9 к первому периоду 2016 года) Таким образом, с 2014 года наблюдается восстановление экономики, рост показателей и увеличение налоговых отчислений по всем видам налогов. Налоговым законодательством РФ предусмотрено что, если в отчетном периоде налогоплательщиком получен убыток — налоговая база признается равной нулю и налог на прибыль не выплачивается. Также налогоплательщикам предоставлено право зачесть убытки прошлых лет при расчете налога на прибыль организаций текущего периода. Остальные виды налогов и отчислений, в том числе налог на имущество, организации обязаны выплачивать независимо от их финансовых показателей. Комитет по экономической политике и стратегическому планированию Санкт-Петербурга — Виктория Степанова Все статьи автора 27 июля 2017, 00:02 43141 Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Чем грозит бизнесу убыток в отчетности

Убыток часто возникает в первые годы после открытия фирмы и начала деятельности. Бизнесу требуются значительные финансовые вложения, и полученный доход их не покрывает. Но также убыток может возникнуть и у давно существующей фирмы: это может быть связано с экономическим кризисом, спадом спроса и другими объективными факторами.

Что такое убыток и где его показывают

Убыток — это когда за отчетный или налоговый период расходов больше чем доходов.

Каждая организация ведет два вида учета:

- бухгалтерский (для собственников, инвесторов, кредиторов, расчета некоторых налогов и пр.);

- налоговый (для расчета налога на прибыль).

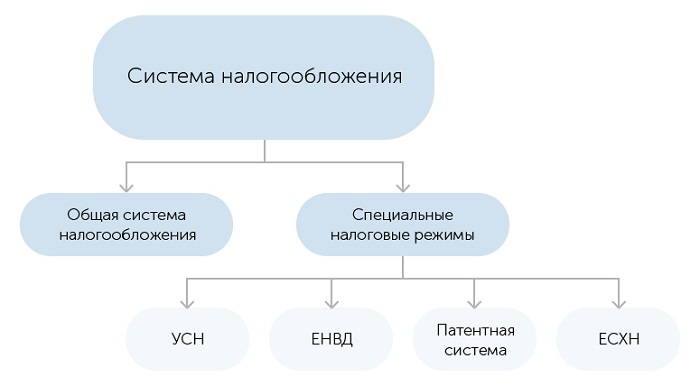

Для общей системы налогообложения убыток определяется по статье 274 НК РФ,

Для УСН – п. 7 ст. 346.18 НК РФ.

По итогам года убыток может получиться:

- в бухгалтерской отчетности: бухгалтерском балансе и отчете о прибылях и убытках;

- в налоговой отчетности: декларации по налогу на прибыль или декларации по УСН.

Почему налоги есть, а денег на счете нет

Данные бухгалтерского и налогового учета могут отличаться. Случается ситуация, когда в бухгалтерской отчетности убыток, а в налоговых декларациях – прибыль. В таких случаях предприниматели возмущаются: «Почему у меня налоги есть, а денег на расчетном счете нет»?

Пример 1:

Компания на ОСНО разместила рекламу в инстаграме, встретила иностранную делегацию в ресторане и взяла кредит на расширение производства. В годовой бухгалтерской отчетности такой компании бухгалтерская прибыль может быть меньше, чем в декларации по налогу на прибыль.

Причина в том, что перечисленные расходы — нормируемые (расходы на рекламу, представительские расходы, проценты по кредитам). В бухгалтерском учете они войдут в расходы в полной сумме, а в налоговом — в размере норм, установленных НК РФ.

Пример 2:

Магазин на УСНО оплатил благоустройство прилегающей территории и провел специальную оценку условий труда работников. Для бухгалтерского учета данные расходы полностью принимаются, а для налогового нет.

Причина в том, что для УСНО перечень расходов является закрытым, а спецоценка труда в него не входит (ст. 346.16 НК РФ). Такие расходы уменьшают доход в бухгалтерском учете, и не уменьшают в налоговом.

Почему убыток есть, а в отчетности прибыль

Возможна и обратная ситуация, когда в бухгалтерской отчетности прибыль, а в налоговой – убыток.

Пример 3:

Учредитель ООО с долей более 50% решает подарить безвозмездно своему предприятию оборудование.

- В бухгалтерском учете ООО сформируется доход (п.7 ПБУ 9/99).

- Для налогового учета такое поступление имущества доходом не является (пп.11 п.1 ст.251).

Пример 4:

Фирма на УСН оплачивает телефонию по постоплате на основании выставленных счетов. Услуги связи, оказанные в декабре 2018 года, оплатили в январе 2019. Так как на УСН все лица применяют только кассовый метод, то:

- В бухгалтерском учете эти услуги будут проведены и учтены в расходах в декабре 2018 года, так как бухгалтерский учет ведется «по начислению», то есть расходы отражаются в момент, когда фактически осуществлены.

- В налоговом расходы будут приняты только в январе 2019, так как налоговый учет по УСН ведется всегда кассовым методом, а расходы учитываются не ранее, чем будут оплачены.

В налоговой отчетности 2019 года эта фирма расходов покажет больше, а в бухгалтерской – меньше. Соответственно, прибыль по бухгалтерскому балансу окажется выше, чем в декларации по налогу на прибыль. Это обязательно насторожит налоговую, и она захочет пояснений.

Как проверяют убыточную отчетность

Проверка проходит в виде запроса пояснений о причинах возникновения убытков:

- либо по электронным каналам связи (контур, СБИС, Такском и т.д.);

- либо почтовым отправлением на юридический адрес фирмы.

Компании необходимо находиться по юридическому адресу организации и вовремя проверять почту, чтобы не пропустить требование или запросы со стороны контролирующих органов.

В запросе сотрудники ФНС потребуют представить:

- налоговые регистры (специальные регистры по учету налога на прибыль, книгу учета доходов и расходов при УСН);

- первичные и иные документы, подтверждающие правомерность указания в отчетности расходов, повлекших убыток. В частности, это могут быть: акты, накладные, договоры, оборотно-сальдовые ведомости.

Ответить на запрос нужно в течение 5 рабочих дней с момента получения требования.

Моментом получения требования по ЭДО считается наиболее ранний день:

- День, когда вы направили подтверждение о получении.

- Шестой рабочий день с момента получения подтверждения; срок начинает течь на следующий день после получения требования; подтверждение направлять обязательно, иначе оштрафуют.

При получении требования по почте моментом получения считается шестой день с момента отправки (п.6 ст. 69 НК РФ).

При получении требования лично датой получения требования считается дата его вручения, о чем ставится подпись получателя. Получить может любой представитель компании.

Можно ли показывать убыток

Юридическое лицо не может осуществлять убыточную деятельность долгое время — так считают налоговые органы. По их мнению, убыточная фирма может выживать только в двух случаях:

- внутри группы компаний;

- используемая для нелегальных целей ее руководящих лиц.

Убыток в налоговой отчетности — это причина для проверки со стороны налоговой службы. Вероятность проверки убыточной фирмы налоговиками — почти 100%. Это обязательный критерий для проверки — если компьютеры налоговиков видят убыток хоть на 1 копейку, система автоматически формирует запрос на пояснение убытка.

Если расходы настоящие, можно смело показывать убыток и в дальнейшем подтвердить его документально по запросу ФНС.

Убыток есть смысл показывать, если в будущем вы планируете уменьшать свои расходы и, соответственно, налог на прибыль, на сумму полученного убытка. Это называется «перенос убытков на будущее».

Можно ли НЕ показывать убыток

Когда не стоит показывать убытки в отчетности:

- если расходы сомнительны;

- если компания заканчивает деятельность, тогда у нее нет необходимости в будущем использовать убыток для уменьшения налогов;

- возможны и иные причины, например, руководство или главбух боятся проверок.

Когда по каким-то причинам фирма не хочет показывать убыток, можно расходы «убрать» из налоговой декларации по налогу на прибыль. Никаких штрафов за снижение расходов в целях налогообложения не предусмотрено, ведь вы уплатите налогов больше, чем могли бы.

Однако, бухгалтерская отчетность должна быть достоверна. Поэтому если убыток на самом деле есть, то он должен быть показан в бухгалтерском учете и годовой бухгалтерской отчетности.

Если вы все-таки решите скрыть убыток и в бухгалтерской отчетности, ее недостоверность при обнаружении может повлечь за собой штрафы:

- от 5 000 до 10 000 рублей (ст. 15.11 КоАП) на должностное лицо — бухгалтера или директора.

- от 10 000 до 30 000 рублей штраф за грубое нарушение правил учета доходов и расходов (ст. 120 НК РФ).

Как перенести убыток на будущие периоды и уменьшить налоги

Переносить убыток на будущее означает, что в течение ближайших лет вы сможете уменьшать налоговую базу по налогу на прибыль (или налог при УСН) на сумму убытка.

Налоговая база — это сумма прибыли, которую нужно умножить на ставку налога, чтобы получить налог к уплате.

При уменьшении обязательно соблюдать определенные правила:

- Если убытки были получены в нескольких годах, то первыми списываются самые ранние, а затем более поздние.

- Компания должна хранить первичные документы, другие подтверждающие и регистры налогового учета так долго, как она переносит этот убыток, и еще сверху 4 календарных года.

- Убыток, полученный на УСН, нельзя учесть на ОСНО, и наоборот.

Перенос убытка на УСН «доходы минус расходы»

Можно переносить убыток на будущее в течение следующих 10 лет в полном объеме.

Пример 5:

Допустим, в 2017 году доход компании составил 2 000 000, расход — 3 000 000, убыток компании составил 1 миллион рублей.

Минимальный налог при УСН: 2 000 000*1%= 20 000

В 2018 году компания получила налоговую прибыль (налоговую базу по налогу на прибыль) 1 200 000 рублей. Она может уменьшить базу на минимальный налог и на убыток прошлых лет:

1 200 000 — 20 000 — 1 000 000 = 180 000

Налог по системе УСН фирма посчитает с оставшейся суммы 180 000 рублей.

Перенос убытка на ОСНО

В ОСНО правила переноса убытков посложнее:

- Начиная с 2017 года можно переносить убыток, возникший в 2007 г и позднее на последующие годы без временных ограничений, не только за последние 10 лет ( Письмо Минфина от 9 января 2017 г. N СД-4-3/61@). Например, убыток, возникший в 2007 г можно перенести и на 2017, и на 2018-2019 гг. Убытки, полученные до 2007г перенести уже нельзя.

- До 2016 года включительно налоговую базу можно было уменьшать на всю сумму оставшегося убытка, но не более 100% базы, в течение 10 лет. В 2017-2019 году налоговую базу можно уменьшать только на 50% (п. 2.1 ст. 283 НК РФ) и ограничение в 10 лет уже не действует. Начиная с 2020 года можно уменьшать налоговую базу на убыток прошлых лет в полном объеме также без временных ограничений

Пример 6:

Убыток компании «Велосипеды» в 2017 году составил 1 миллион рублей.

В 2018 году «Велосипеды» получила налоговую прибыль 200 000 р. Налог на прибыль за 2018 год будет посчитан так:

- 50% от прибыли, но не менее остатка убытка — 100 000

- Налоговая база: 200 000 — 100 000 = 100 000

- Налог на прибыль: 100 000 * 20% = 20 000

- Остаток убытка 2017 года: 900 000 рублей.

В 2019 году компания получит 450 000 р. налоговой прибыли. Налог за 2019 год будет таким:

- 50% от прибыли, но не менее остатка убытка — 225 000

- Налоговая база: 450 000 — 225 000 = 225 000

- Налог на прибыль: 225 000 * 20% = 45 000

- Остаток убытка 2017 года: 675 000.

В 2020 году компания получит новый убыток в размере 10 000 р. Уменьшить не сможет ничего. Налог к уплате будет 0 рублей.

В 2021 году компания получит прибыль 700 000 р. Она сможет ее уменьшить на остаток убытка 2017 г и убыток 2020 г. в полном размере.

- Налоговая база: 700 000 — 675 000 — 10 000 = 15 000

- Налог на прибыль: 15 000 * 20% = 3 000

- Остаток убытка: 0.

Можно ли принимать документы, датированные прошлым годом?

Для налогообложения

Расходы могут уменьшать налоговую базу лишь в том периоде, в котором осуществлялись. Подтверждением осуществления расхода в первую очередь является первичный документ.

Однако законодатели сделали «лазейку» и разрешили перенести документы на последующие налоговые периоды. Компания и на ОСНО и на УСН может провести в налоговом учете документы прошлых лет, если эти документы повлекли бы в своем налоговом периоде уменьшение налога, а не увеличение (п.1 ст. 54 НК РФ).

Для бухгалтерского учета и отчетности

В бухгалтерском учете при получении документов прошлых периодов нужно руководствоваться следующими правилами:

- Если документы получены после окончания года, но до даты подписания бухгалтерской отчетности, они вносятся декабрем отчетного года (п. 6 ПБУ 22/2009).

- Если документы получены после окончания года и после даты подписания и утверждения бухгалтерской отчетности, они вносятся в январе текущего отчетного периода. Т.е. в том периоде, когда обнаружены (п. 10. ПБУ 22/2009).

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Когда сотрудник должен возмещать убытки работодателю

Если по вине сотрудника работодатель понес убытки — не факт, что получится возместить полную стоимость: закон защищает физических лиц в большей степени, чем юридических. Но что делать, если по вине работника организация теряет прибыль? Как подготовиться к судебному заседанию? И сколько денег может потребовать фирма?

Игорь занимается доставкой товаров из магазина б/у бытовой техники до подъездов покупателей. В магазин поступила жалоба, что холодильник, который вез Игорь, приехал с вмятиной. Со склада техника выезжала в хорошем состоянии. Кто заплатит за поломку?

Чтобы сотрудник возместил ущерб, работодателю придется доказать, что со своей стороны он сделал все, чтобы этих убытков не было. Например, если машина не оборудована средствами защиты от падения груза, или прицеп в машине открытый и холодильник может получить вмятину от попадания в него камня на дороге, суд не признает Игоря виновным.

В каких случаях работник должен заплатить

По трудовому кодексу, работодатель и работник несут друг перед другом материальную ответственность. В трудовом договоре они могут описать любые условия возмещения ущерба, но по закону работодатель не имеет право платить меньше, чем прописано в ТК РФ, а работник — больше.

Чтобы сотрудник заплатил, нужно доказать, что:

- Работодатель обеспечил все условия, чтобы ущерб не был нанесен.

- Ущерб не был нанесен вследствие необходимой самообороны или под влиянием непреодолимой силы.

- Именно проступок работника повлек за собой убытки.

- Работник нанес работодателю прямой действительный ущерб. Упущенную выгоду взыскать не получится.

Если хотя бы один из этих пунктов в суде доказать не получится, работник не заплатит.

Сколько может заплатить сотрудник

Сотрудник несет материальную ответственность в пределах своего среднемесячного заработка. Есть случаи, описанные в ТК РФ, когда на работника возлагается полная материальная ответственность:

- Если должность сотрудника предполагает полную материальную ответственность (руководители, бухгалтер, директор).

- Если произошла недостача ценностей, которые передали работнику, подписав официальные документы.

- Работник несет полную материальную ответственность за разглашение коммерческой, государственной, служебной или другой тайны.

- Если сотрудник причинил ущерб умышленно.

- Если сотрудник нанес ущерб в состоянии алкогольного или наркотического опьянения.

- Если сотрудник нанес ущерб вследствие преступных действий, установленных решением суда.

- Если ущерб нанесен вследствие административного правонарушения, установленного органами правопорядка.

- Если сотрудник причинил вред имуществу в нерабочее время.

Если Игорь попал в ДТП по своей вине, был пьян или решил воспользоваться холодильником для личных целей, из-за этого на технике образовалась вмятина, Игорь возместит полную стоимость.

Работники моложе 18 лет несут полную материальную ответственность только если причинили ущерб умышленно, в состоянии алкогольного, наркотического опьянения или в результате противоправных действий, доказанных органами правопорядка.

Кто не несет полную материальную ответственность

Полную материальную ответственность не несут любые сотрудники, с которыми не заключен договор о полной материальной ответственности:

- Для бухгалтеров, директоров и руководителей можно включить пункт о полной материальной ответственности в трудовой договор.

- Для работников нужно заключить дополнительный договор.

- Если на производстве есть коммерческая или другая тайна — нужно заключать договор о неразглашении.

Даже если сотрудник нанес ущерб умышленно, но в его договоре полная ответственность не предусмотрена, максимум, что он отдаст работодателю — зарплату за месяц.

Есть перечень Министерства труда, в котором прописаны все должности, на которых сотрудники могут нести полную материальную ответственность. Если должности сотрудника, который нанес ущерб организации, в перечне нет — он заплатит только среднемесячную зарплату.

Если работодатель обратился в суд позднее, чем через год после обнаружения ущерба — он не получит ничего, так как пропустит сроки исковой давности.

Как доказать вину сотрудника

Чтобы доказать вину сотрудника, нужно провести проверку, в ходе которой установить размер и причину нанесенного ущерба.

- Создать комиссию, состоящую из компетентных в данном вопросе специалистов, или обратиться в компании, занимающиеся проведением экспертиз.

- Попросить работника написать объяснительную, в которой подробно рассказать, почему так произошло.

Если работодатель не провел проверку на месте, доказать в суде, что ущерб причинен по вине сотрудника, будет невозможно. Если сотрудник отказался писать объяснительную, составляется акт, и работник автоматически признается виновным.

А можно обойтись без суда?

Без суда обойтись можно только в случае, если размер выплаты не превышает среднемесячного заработка сотрудника, и все стороны согласны с принятым решением. Работодатель выносит распоряжение, сотрудник получает зарплату меньше или не получает совсем.

Распоряжение должно быть составлено не позднее, чем через месяц после того, как ущерб был доказан. Если работодатель вынес распоряжение позже, работник не согласен с принятым решением или платить нужно больше, чем месячная зарплата, в суд обратиться придется.

Чтобы не пропустить важные новости, ставьте палец вверх и подписывайтесь на наш канал!

Продать, закрыть или реанимировать — что делать с убыточным бизнесом?

Любой бизнес — это как игра в рулетку. Можно проснуться наутро миллионером, а можно потерять все и прогореть. И никто заранее не скажет, как оно все будет. Разоряются даже крупные компании мирового масштаба, не говоря о малом бизнесе. В статье мы расскажем, что делать, если проект не выстрелил и как выйти из ситуации с минимальными потерями.

Что имеем

Итак, ваш проект не приносит прибыли или, что еще хуже, несет убытки. Так продолжается уже несколько месяцев и перспектив не видно. Опытный предприниматель давно бы понял, что ловить тут нечего и дело пора закрывать. Однако многие новички думают, что нужно еще чуть-чуть подождать, и все наладится само собой. Это главная ошибка.

Само оно, конечно, не наладится и нужно что-то делать. Беда в том, что на это “что-то” обычно нужны деньги, которых уже нет. Кредиты потрачены, финансовая подушка — тоже. Согласно бизнес-плану проект уже должен приносить прибыль, а ее нет. Что предпринять? Ответ один: начать действовать.

Ситуация первая: пробуем реанимировать бизнес

Есть достаточное количество способов повысить продажи без денег — мы уже писали об этом . Расширим тему и приведем несколько примеров:

- поменяйте персонал. Возможно, менеджеры по продажам работают настолько плохо, что клиенты не хотят у вас покупать. Если большая часть покупателей отваливается именно на этапе общения с менеджером — значит, что-то не так и работники не вывозят;

- оптимизируйте сайт. Здесь есть масса мелочей, которые прямо влияют на продажи. Неудобное меню, избыток виджетов и всплывающих окон, даже отсутствие адреса и телефона могут оттолкнуть определенный процент клиентов;

- приведите в порядок бухгалтерию. Если она ведется как попало или вообще не ведется, вы даже не сможете адекватно оценить, куда уходят деньги. Можно закрывать глаза на дисциплину, но с бухгалтерией все должно быть строго — копейка в копейку;

- пересмотрите налоговый режим. Когда он подобран неверно, на налогах вообще можно разориться. А может, вы фиксируете не все расходы и не отражаете их в декларации? Проверьте, в общем;

- начните экономить — может получиться как в этой истории. Экономить можно на всем — от услуг поставщиков до покупки туалетной бумаги в офис;

- поменяйте поставщиков. Фишка в том, что всегда можно найти того, кто продаст дешевле или сделает скидку;

- проработайте ассортимент. Уберите товары, которые продаются слабо и добавьте популярных с большей наценкой.

Эти простые ходы могут спасти бизнес или хотя бы приостановить убытки. А вы получите запас времени на подумать. Кроме того, произойдет определенная встряска — перезагрузка так сказать. Даже небольшие успехи в условиях убыточного бизнеса придают сил и энтузиазма. По ходу дела в голову могут прийти новые идеи, которые, в итоге, станут спасительными.

Что не нужно делать:

- брать очередные кредиты. Оформляя заем в банке, нужно точно знать, чем его отдавать. Рассчитывать на прибыль, особенно в нашем случае, не стоит;

- продавать личное имущество. Риск, конечно, дело благородное, но не в этой ситуации;

- пускать ситуацию на самотек. Всегда кажется, что “еще немного” и дело пойдет. Не пойдет, можете не сомневаться;

- демпинговать. Снижать цены в кризисной ситуации — верный способ угробить дело. Вы думаете, что сейчас клиенты пойдут сплошным потоком и получится выехать на объемах продаж, а на самом деле через неделю останетесь без оборотных средств. Ну или через месяц, но все равно останетесь. Демпинг хорош тогда, когда есть деньги и вы хотите уронить рынок;

- брать в долг. Ситуация та же, что и с кредитом в банке. Любой долг, рано или поздно, придется отдавать, а отдавать, возможно, будет нечем. Единственная ситуация, когда можно занять — это помощь родственников в формате “отдашь когда сможешь”. Но и тут злоупотреблять и занимать миллионы не стоит.

В общем, если бизнес не приносит прибыли — обязательно испробуйте вышеперечисленные варианты и как можно скорее. Главное правило такое: не привлекать дополнительных средств если не уверены, что вложения оправдаются. Ну а если не помогло — переходим к следующему варианту.

Ситуация вторая — закрываем бизнес

Не нужно воспринимать ликвидацию проекта как какую-то катастрофу. Бизнесы открываются и закрываются — это совершенно нормально. В любом случае, вы получили бесценный опыт и теперь не допустите прошлых ошибок в следующем проекте. А он будет, даже не сомневайтесь.

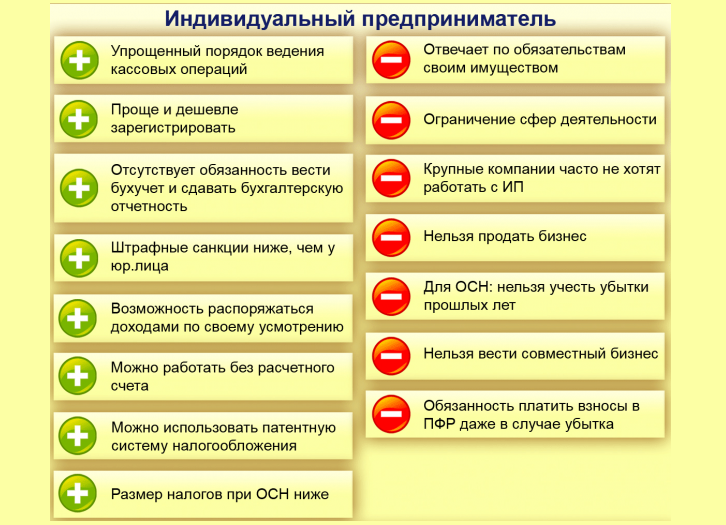

Способы ликвидации зависят от организационно-правовой формы — у ИП и юрлица он будет различаться. Дело в том, что ООО можно держать про запас — это ни к чему не обязывает. Сдавайте нулевые декларации в налоговую каждый год — и платить государству ничего не придется. Зато когда захотите вернуться в строй у вас уже будет готовая компания.

Индивидуальные предприниматели платят взносы “на себя” вне зависимости от того, есть у них прибыль или нет. Поэтому оставлять ИП “на всякий случай” невыгодно. Примерно 30 тысяч в год будете отдавать государству. Если вы бросили все, сожгли мосты и устроились на “нормальную работу”, например в офис — закрывайте ИП. Если что, потом откроете новое — это не сложно и не долго.

Когда бизнес нужно закрывать?

Решение о закрытии — очень непростой шаг, особенно если речь идет о первом в жизни бизнесе. Это как впервые уволиться с работы — сначала страшно, а когда это уже десятое увольнение — раз плюнуть. Как же понять, что пора завязывать и ничего хорошего уже не будет:

- испробованы все способы из предыдущего пункта. Если ничего не помогло и нет признаков оздоровления — можно смело закрываться;

- нет никакой динамики. Рост бизнеса — это главный критерий успешности. Даже если вы растете на 5% в год — это уже хорошо. Рано или поздно выйдете сначала в ноль, а там и прибыль не за горами;

- пройдена точка невозврата. Мы подробнее расскажем про это чуть ниже, но суть вот в чем: перед открытием бизнеса вы решили для себя, в каком случае будете закрываться. Если этот случай наступил — пора прекращать;

- вы накопили невозвратных долгов. Кредиты, которые нечем платить, долговые обязательства перед поставщиками, оплата за аренду офиса — если все это приобрело критические масштабы — продолжать дальше смысла нет. Ситуация будет только усугубляться;

- вам нечем платить государству. Если дела так плохи, что денег не хватает даже на уплату налогов — пора задумываться о закрытии. С государством шутить не стоит;

- не хватает денег на зарплату работникам. Здесь вообще может дойти до уголовного дела, когда сотрудники пожалуются куда следует;

- вы потеряли интерес к делу. Руки опустились, ничего реанимировать уже не хочется. Дело, которое так радовало вас в самом начале, теперь приносит только разочарование. Это симптомы профессионального выгорания. Главное не перепутать его с обычной депрессией, которая, в отличие от выгорания, со временем проходит.

Есть два варианта закрытия бизнеса — банкротство и ликвидация. Ликвидация лучше, особенно для индивидуальных предпринимателей. Банкротство ИП — это, по сути, банкротство физлица, то есть вас. Это клеймо на долгое время: вы не сможете 3 года заниматься бизнесом, брать кредиты, к тому же можете лишиться личного имущества. Лучше любыми способами этого избежать.

При банкротстве юридического лица учредители рискуют меньше — они, по крайней мере, не отвечают перед кредиторами личным имуществом. Но это не значит, что при первом же удобном случае нужно банкротиться. Это имеет смысл, если долгов настолько много, что вы ну никак их не выплатите. Если есть возможность закрыть обязательства — выбирайте простую ликвидацию. Нет долгов вообще — оставляйте ООО в реестре и сдавайте нулевые декларации. Закрыть успеете всегда.

Ситуация третья — продаем бизнес

Здесь опять ООО в выигрыше — его можно продать целиком и официально. Прямо вместе с названием, активами и даже работниками. Если директор остается прежним, то даже договора с контрагентами перезаключать не придется. Продажа бизнеса ИП всегда будет полуофициальной. Продать можно только материальные ценности и товарный знак, если он, конечно, зарегистрирован. При покупке ИП-шного проекта новому хозяину придется переделывать все: договора с поставщиками, регистрацию онлайн-кассы, подавать уведомления в контролирующие органы.

Продать бизнес можно через “Авито” и другие порталы бесплатных объявлений. Также разместите объявление о продаже в ваших группах в социальных сетях. Однако, здесь есть одна муха в стакане, которая может помешать всему предприятию. Бизнес то у нас убыточный, и вряд ли найдется много желающих его купить. Поэтому есть несколько условий, когда продажа будет успешной:

- отсутствие серьезных долгов. Новый владелец покупает не только само дело, но и его доги, если речь идет об ООО. Большая долговая нагрузка — бизнес никто не купит;

- наличие хоть каких-то перспектив. Например, вам не хватает денег на оборотные средства, а все резервы уже исчерпаны. Были бы средства и все можно было исправить. А вот у нового хозяина деньги есть — вот и пускай попытает счастье;

- новый владелец — опытный прокачанный предприниматель, который видит, что вы все делаете неправильно. А само дело стоящее и, при должном подходе, может приносить прибыль.

Ни в коем случае не стоит обманывать потенциальных покупателей и говорить, что все тип-топ, просто вы потеряли интерес к делу или переезжаете в другой город. Такие вещи раскусываются на раз — в интернете достаточно сервисов для проверки предпринимателей. Даже простая проверка аналитики онлайн-кассы сразу покажет, что к чему.

А теперь самое главное, или о чем нужно договориться на берегу

В начале предпринимательского пути новоиспеченные бизнесмены всегда преисполнены оптимизма. Они обговаривают, как будут делить полученную прибыль, распределяют обязанности и не думают о плохом. А зря. Помимо приятных вещей всегда нужно обсудить и ситуацию возможного закрытия. Это та самая точка невозврата, о которой мы говорили в начале статьи. Вот подробности:

- четко, строго и однозначно определите условия закрытия. Например, закрываемся, если прибыли не будет два года. Или если долги составят миллион рублей;

- если партнеров несколько, назначьте человека, который будет принимать ключевые решения. Даже самые адекватные люди могут иметь диаметрально противоположные взгляды на один и тот же вопрос. Один говорит — все нормально, нужно только немного подождать, а другие уверены, что все пропало. Если партнеров больше двух и их нечетное число — вопрос можно решить голосованием;

- продумайте пути отступления и оставляйте место для маневра. Не нужно доводить ситуацию до крайности, когда денег нет, а без них ничего изменить уже нельзя. Определите момент, когда нужно будет менять бизнес модель и заложите на это средства в бизнес-плане. Это позволит вовремя поменять стратегию, а самое главное — на это еще будут деньги;

- не храните все яйца в одной корзине. Не нужно строить бизнес таким образом, чтобы его провал стал личным крахом и вы лишились всего. Заложить машину, квартиру и дачу красиво только в кино, а в реальности можно остаться на обочине жизни;

- придерживайтесь бизнес-плана. В нем должны быть заложены все варианты, в том числе и банкротство. Если бизнес-план не сработал и крах, все-таки, наступил — нужно немедленно принимать волевое решение о закрытии;

- отбросьте амбиции. Для многих — это самое сложное. Признаться самому себе и окружающим, что бизнес не удался, очень нелегко. Особенно, когда близкие считают вас успешным предпринимателем и знать не знают о проблемах. Вот и берутся очередные кредиты, появляются новые долги, которые лишь сужают петлю на шее.

Подытожим: главное — предусмотреть возможность провала в самом начале проекта и составить четкий план действий на этот случай. Это совершенно обычный рабочий момент, который застрахует вас от критических ситуаций, когда все плохо, а что делать — непонятно. А мы надеемся, что все советы, которые даны в статье, никогда не пригодятся вам в реальной жизни.