Содержание

Формирование учетных записей по договорам поставки осуществляется у сторон сделки в зависимости от оговоренных условий, в частности от того, когда у покупателя возникает право собственности на приобретаемый товар: в момент отгрузки или на дату поступления на склад. В первом случае, когда покупатель становится владельцем товара при отгрузке (что чаще всего бывает), он несет все расходы и отвечает за сохранность груза во время транспортировки.

Если же право владения товаром возникает у приобретателя в момент поступления товара на склад, а перевозчиком выступает сторонняя организация, то, как правило, затраты по транспортировке несет продавец. Рассмотрим, как правильно отразить товары в пути у обеих сторон сделки, оформленной в этих двух стандартных вариантах.

Бухгалтерский учет: товары в пути — счет 45

Счет 45 «Товары отгруженные» применяется в учете поставщика. Его используют для объединения сведений о наличии и движении отпущенных покупателю товаров во время их транспортировки. По дебету отражают стоимость перевозимых товаров до склада приобретателя, по кредиту ее списывают по приезду к месту приходования ТМЦ.

Товары в пути: бухгалтерские проводки у продавца

Если в договоре зафиксирован переход права собственности на товар в момент поступления на склад покупателя, поставщик оформляет эту операцию так:

-

На дату отгрузки оформляет товарную накладную и счет-фактуру. НДС по ТМЦ начисляет на дату отгрузки независимо от условий договора;

-

Фирма-перевозчик принимает товары на складе продавца, подтверждая подписью их получение в накладной, и осуществляет транспортировку (например, по железной дороге);

-

После отгрузки переданные ТМЦ поставщик учитывает на сч. 45, а после их получения приобретателем, признает доходы от реализации, затраты по транспортировке груза, принимая и оплачивая счет перевозчика.

Пример

ООО «Беркут» поставляет ТМЦ ООО «Трест». 10.02.2019 отгружен товар себестоимостью 60 000 руб. на сумму 120000 руб. (с учетом НДС – 20 000 руб.). Расходы перевозчика по доставке составили 21 600 руб. (включая НДС – 3600 руб.). По договору покупатель становится владельцем товара по факту поступления его на склад. На склад ООО «Трест» товар поступил 25.02.2019. ООО «Беркут» отражает в учете:

|

Операция |

Д/т |

К/т |

Сумма |

|

Отгрузка товара (переход в статус отгруженных) |

60 000 |

||

|

Начислен НДС |

20 000 |

||

|

Поступление оплаты |

120 000 |

||

|

Учтен доход от реализации в сумме по договору |

120 000 |

||

|

Списана себестоимость товаров |

60 000 |

||

|

Учтены и списаны затраты по доставке (по предъявленному счету перевозчика) в момент признания выручки от продажи |

60, 76 |

18 000 18 000 |

|

|

Начислен НДС на транспортные расходы |

60, 76 |

||

|

НДС по перевозке принят к вычету |

Если поставщик передает право владения товаром при оформлении отгрузочных документов, то в бухучете он признает доходы от продажи сразу после отгрузки. В этой ситуации учет товаров в пути у него не ведется, поскольку факт реализации уже свершился, а вся ответственность за транспортировку груза ложится на покупателя. В этой ситуации (исходя из данных предыдущего примера) бухгалтерские записи у него будут следующими:

|

Операции |

Д/т |

К/т |

Сумма |

|

Учтена выручка |

120 000 |

||

|

Поступила оплата за ТМЦ |

120 000 |

||

|

Списана себестоимость ТМЦ |

60 000 |

||

|

НДС по проданным товарам |

20 000 |

Таким образом, по товарам в пути проводки у продавца возникают в случае, когда покупатель получает право владения приобретенными товарами по факту их получения.

Товар в пути: проводки у покупателя

У приобретателя товары в пути отражаются на отдельном субсчете к счету 41 «Товары». Для того, чтобы разобраться с учетом товаров в пути у покупателя, вспомним исходные данные нашего примера с поправкой на то, что покупатель взял затраты на транспортировку на себя.

Если в договоре моментом передачи права собственности на товары является факт отгрузки, то транспортные расходы несет покупатель, а также:

-

На дату отгрузки отражает сумму приобретения (и НДС по ней) в бухучете;

-

При поступлении ТМЦ приходует на склад по фактической себестоимости, т. е. с учетом затрат на их приобретение (кроме НДС и других возмещаемых налогов).

По товарам в пути проводки у покупателя такие:

|

Операция |

Д/т |

К/т |

Сумма |

|

Отгрузка товаров |

41/ТП |

100 000 |

|

|

Начислен НДС по ТМЦ |

20 000 |

||

|

Покупатель может принять налог к вычету по товарам в его владении (в периодах, когда это право возникло), но находящимся в пути (при наличии СФ и товарной накладной с отметкой перевозчика). Т.е. условия о возмещения «входного» НДС (п. 1 ст. 172 НК РФ) выполняются. |

20 000 |

||

|

Учтены затраты по перевозке |

18 000 |

||

|

НДС по транспортным расходам |

|||

|

НДС принят к вычету |

|||

|

Товары оприходованы на склад с учетом перевозочных затрат (100 000 + 18 000) |

41/ТП |

118 000 |

Алгоритм оформления приобретенных товаров компании следует закрепить в учетной политике, поскольку налоговики не всегда разделяют стремление компании возместить НДС по товарам в пути, хотя судебные решения по этим вопросам в большинстве защищают интересы предприятий.

Если по договору право передачи на владение приобретенными ТМЦ возникает при поступлении их на склад, то оприходование производится в стандартном режиме, минуя субсчет товаров в пути:

|

Операция |

Д/т |

К/т |

Сумма |

|

Оприходование товаров |

100 000 |

||

|

Начислен НДС по ТМЦ |

20 000 |

||

|

НДС принят к вычету |

20 000 |

Товарный учет

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 мая 2012 г.

Содержание журнала № 11 за 2012 г.Ю.А. Иноземцева, эксперт по налогообложению

Как учесть стоимость товаров от покупки до продажи

После того как организация определилась с перечнем затрат, которые формируют себестоимость товаров, нужно выбрать методику, которая позволит правильно и своевременно:

- отразить товары в балансе;

- признать их расходами в отчете о прибылях и убытках;

- списать расходы на приобретение товара в налоговом учете.

Товар в пути учитывается отдельно от товара на складе

Товар, как и любой другой актив, нужно отразить в бухучете и, соответственно, в балансе, когда к организации перешли связанные с ним риски и выгоды. Это можно объяснить так: если падение цен на товар повлечет потери для организации, а рост цен, наоборот, потенциально принесет прибыль, то эта организация товар и контролирует. Как правило, контроль над товарами переходит к покупателю одновременно с правом собственности на них. А право собственности нередко возникает у покупателя раньше, чем товар поступает к нему на склад: в момент его передачи поставщиком представителю покупателя, перевозчику и т. д.ст. 211, п. 2 ст. 458, п. 1 ст. 459 ГК РФ

Поэтому при поступлении информации о переходе к вам права собственности на товары их нужно отразить в учете, даже если они еще где-то едутп. 26 ПБУ 5/01. Потому что пользователям бухотчетности нужна информация обо всем вашем имуществе.

А для удобства «товары в пути» лучше учитывать отдельно от «товаров на складе». Для этого можно, например, завести отдельный субсчет «Товары в пути» к счету 41 «Товары».

Учитываем затраты на покупку товара

Как вы знаете, в фактическую стоимость приобретения товара, помимо его договорной цены, нужно включить и другие затраты, непосредственно связанные с его покупкой.

В отечественной учетной практике такие затраты принято называть транспортно-заготовительными расходами (ТЗР). Мы рассмотрим порядок учета ТЗР на примере наиболее распространенных из них — транспортных. Порядок учета всех остальных затрат практически такой же. Правда, одно принципиальное отличие все-таки есть: ПБУ 5/01 предписывает все затраты, связанные с приобретением товара, включать в его себестоимость, и только транспортные затраты можно списывать в расходы сразу, не распределяя на остаток непроданного товарап. 13 ПБУ 5/01. Но мы этот метод рассматривать не будем, так как он приводит к возникновению разниц между бухгалтерским и налоговым учетом. Ведь в налоговом учете все наоборот: затраты, связанные с приобретением товара (кроме его цены), можно списать в расходы единовременно, а транспортные обязательно нужно распределять между реализованным и нереализованным товаромст. 320 НК РФ.

С точки зрения отчетности правило формирования фактической себестоимости товара с учетом всех затрат, связанных с его приобретением, означает, что:

- в балансе формируется полная стоимость товара;

- в отчете о прибылях и убытках затраты, связанные с приобретением товара, списываются в расходы одновременно с его продажей.

В учете эти задачи можно выполнить несколькими способами.

Включаем ТЗР в стоимость товара

Включить транспортные затраты в стоимость товара несложно, если затраты относятся только к одному его виду.

Но так бывает не всегда. Например, организация заплатила за транспортировку угля в вагоне 10 000 руб. Допустим, в вагоне 20 тонн угля марки ДР по 1500 руб. за тонну на сумму 30 000 руб. и 40 тонн угля марки ДПК по 2000 руб. за тонну на сумму 80 000 руб. В этом случае можно распределить транспортные затраты между видами товара пропорционально его весу.

Кроме того, организация может распределить транспортные затраты между товарами пропорционально их стоимости. В нашем примере с углем распределение будет таким. В стоимость угля марки ДР нужно включить 2727,27 руб. (10 000 руб. х (30 000 руб. / (80 000 руб. + 30 000 руб.))), а в стоимость партии угля марки ДПК — 7272,73 руб. (10 000 руб. х (80 000 руб. / (80 000 руб. + 30 000 руб.))). Такой способ также подойдет для распределения между товарами затрат на их страхование или складирование.

Распределяем между проданным и непроданным товаром

В некоторых случаях включать транспортные затраты непосредственно в стоимость каждого вида товара нерационально. Если ассортимент товара очень широкий, то можно в течение отчетного периода собирать затраты на счете 44 «Расходы на продажу» или 15 «Заготовление и приобретение материальных ценностей». В конце отчетного периода часть транспортных затрат, которая приходится на реализованный товар, списывается в расходы (далее будем называть этот способ «метод среднего процента»).

При методе среднего процента остаток товара в балансе нужно показать с учетом сальдо по счету 44 или 15. А общая сумма транспортных расходов, приходящихся на реализованный товар, рассчитанная таким способом, не должна существенно отличаться от той, которая сложилась бы при включении затрат в стоимость товара.

Для этого нужно определить долю (удельный вес) транспортных затрат в себестоимости товаров, а потом товары с разным удельным весом ТЗР разбить на группы. Очевидно, эти данные необходимо регулярно пересматривать и при необходимости перегруппировывать товары, если удельный вес ТЗР в их стоимости изменился. Разные по цене товары можно включить в одну группу, если удельный вес транспортных затрат в стоимости товара одинаковый. Например, в примере с углем (распределение пропорционально стоимости товара) удельный вес ТЗР в стоимости угля ДР и угля ДПК одинаковый и составляет 9 копеек на рубль стоимости товара (2727,27 руб. / 30 000 руб.; 7272,73 руб. / 80 000 руб.). Значит, оба товара можно включить в одну группу.

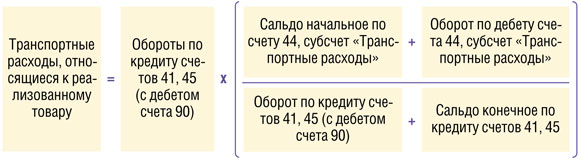

Величину транспортных затрат, приходящихся на каждую группу реализованного товара, нужно посчитать по формуле:

Предложенный нами вариант формулы среднего процента — наиболее распространенный, но не единственный. Можно определить удельный вес транспортных затрат в расчете, например, на тонну товаров и разделить их на группы по этому признаку. Например, в случае с углем (расчет пропорционально весу товара) удельный вес ТЗР на единицу массы товара одинаковый для угля ДР и ДПК и составляет 166,65 руб/т (3333 руб. / 20 т; 6667 руб. / 40 т). В этом случае транспортные расходы, относящиеся к группе реализованных товаров, будут равны произведению массы реализованных товаров и удельного веса транспортных затрат на единицу массы.

Пример. Сравнительный расчет себестоимости проданного товара

/ условие / Торговая организация купила строительные блоки на сумму 1 000 000 руб. без НДС и линолеум на ту же сумму. Затраты на доставку строительных блоков составили 400 000 руб. без НДС, на доставку линолеума — 150 000 руб. без НДС. Удельный вес транспортных затрат в стоимости строительных блоков составил 0,4 (400 000 руб. / 1 000 000 руб.), линолеума — 0,15 (150 000 руб. / 1 000 000 руб.). Реализованный товар списывается по средней себестоимости.

В отчетном периоде организация продала 50% строительных блоков и 20% линолеума.

/ решение / Если транспортные затраты включаются в стоимость товара, то средняя себестоимость проданного товара определяется так.

| Показатель | Сумма, руб. |

| Себестоимость приобретенного товара с учетом транспортных затрат | |

| Строительные блоки | 1 400 000 |

| Линолеум | 1 150 000 |

| Себестоимость проданного в отчетном периоде товара | |

| Строительные блоки | 700 000 (1 400 000 руб. х 50%) |

| Линолеум | 230 000 (1 150 000 руб. х 20%) |

| Итого | 930 000 (700 000 руб. + 230 000 руб.) |

Если транспортные затраты распределяются по методу среднего процента, то средняя себестоимость проданного товара определяется так.

| Показатель | Сумма, руб. |

| Себестоимость проданного в отчетном периоде товара без учета транспортных затрат, из них: | 700 000 (500 000 руб. + 200 000 руб.) |

| cтроительные блоки | 500 000 (1 000 000 руб. х 50%) |

| линолеум | 200 000 (1 000 000 руб. х 20%) |

| Транспортные расходы, приходящиеся на проданный товар | 192 500 (700 000 руб. х ((400 000 руб. + 150 000 руб.) / 700 000 руб. + 500 000 руб. + 800 000 руб.)) |

| Итого себестоимость проданного товара с учетом транспортных расходов | 892 500 (700 000 руб. + 192 500 руб.) |

ВЫВОД

В результате применения метода среднего процента к товарам с различным удельным весом транспортных затрат (0,4 и 0,15) отклонение составило около 4% ((930 000 руб. – 892 500 руб.) / 930 000 руб. х 100%). Следовательно, метод среднего процента нельзя применять к товарам с разным удельным весом, не выделив их в отдельные группы.

Правда, если бы товары продавались равномерно (например, 20% одного товара и 20% другого), то оба способа дали бы одинаковый результат, несмотря на разный удельный вес транспортных затрат. Значит, этот метод удобно использовать в том случае, когда в течение отчетного периода поступает один и тот же товар, но по разным ценам и удельный вес транспортных затрат у разных партий отличается. Потому что распределять транспортные затраты на каждую партию товара гораздо более трудоемко, чем применять метод среднего процента, а общая величина расходов при использовании этих способов будет одинаковой.

Применяем метод среднего процента в налоговом учете

В налоговом учете метод среднего процента прямо предусмотрен только для транспортных затрат. Однако если вы списываете товары по средней стоимости, то и другие затраты, связанные с приобретением товара, можно распределять по методу среднего процента, ведь ни к каким негативным последствиям это не приведет.

Дело в том, что при списании дополнительных затрат по методу среднего процента результат будет таким же, как если бы вы включали в стоимость товара:

- транспортные затраты;

- затраты на страхование;

- затраты на предпродажную подготовку;

- иные затраты, связанные с приобретением товара.

А это прямо предусмотрено ст. 320 НК РФ.

Если же вы списываете товары другим способом, например ФИФО, то применять в налоговом учете метод среднего процента рискованно.

Напомним, что себестоимость реализованного товара в бухучете можно списывать одним из трех способов: по стоимости единицы, по средней стоимости или по методу ФИФОп. 16 ПБУ 5/01. Наиболее достоверные данные о стоимости товара в балансе дает метод ФИФО, так как стоимость остатков товара при этом методе наиболее близка к рыночной. В налоговом учете, помимо трех перечисленных, есть еще и метод ЛИФОподп. 3 п. 1 ст. 268 НК РФ. Его выгодно использовать при высокой инфляции, так как первыми в расходы будут списываться наиболее дорогие товары, но неизбежны разницы по ПБУ 18/02.

***

Если вы решите в бухучете включать дополнительные затраты, связанные с приобретением товара, кроме транспортных, в его стоимость, а в налоговом учете списывать их как косвенные, стоит позаботиться о подробном аналитическом учете. Ведь если не просто включать затраты в дебет счета 41, а завести отдельный субсчет, то можно будет не вести отдельные регистры для налогового учета. Дебетовый оборот по счету 41, субсчет «Дополнительные затраты», даст вам величину налоговых издержек обращения. Но если вы решите по-разному учитывать транспортные затраты (то есть списывать их полностью в бухучете), то придется вести специальный налоговый регистр.