Содержание

- О применении НДС в странах Евразийского экономического союза

- Принят Таможенный кодекс ЕАЭС

- Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение № 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года)

- Поставка товаров в страны ЕАЭС

- Покупка товаров из стран ЕАЭС

О применении НДС в странах Евразийского экономического союза

Статья посвящена вопросам поступления НДС в бюджет Российской Федерации и в бюджет государств-членов Евразийского экономического союза, сформулированы некоторые проблемы, связанные с взиманием НДС, а также пути решения выявленных проблем.

Ключевые слова: налог на добавленную стоимость, Таможенный кодекс ЕАЭС, уплата таможенной пошлины, таможенные органы, Евразийский экономический союз.

Налог на добавленную стоимость (далее — НДС) является весомой составляющей федерального бюджета любого государства-члена Евразийского экономического союза (ЕАЭС, Союз). Вопросы применения НДС являются актуальными в связи с тем, что в настоящее время ведется обсуждение, целью которого является унификация порядка применения указанного налога на таможенной территории ЕАЭС.

Базой для исследования стал ряд нормативно-правовых актов, отчетов таможенных органов, публикаций ряда авторов, таких как И. А. Майбуров, Тютюрюков Н. Н., Дементьева Н. М.

Понятие «налог» закреплено в статье 8 части первой Налогового кодекса Российской Федерации (далее — НК РФ). Согласно указанной статье налог — обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований .

По мнению Правительства РФ, основными цели налоговой политики являются:

- Сохранение бюджетной устойчивости при получении требуемого объема бюджетных доходов.

- Поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны на мировой арене.

На сегодняшний день в России существует три возможных ставки НДС: 20 %, 10 % и 0 %. Для большинства видов товаров действует ставка в размере 20 %. Ставки 0 и 10 % применяются при реализации определенных видов товаров, указанных в статье 164 части второй НК РФ.

Для ценообразования важнейшим фактором является отнесение НДС к косвенным налогам. Под косвенным налогом понимается налог, сумму которого непосредственный его плательщик удерживает у другого лица путем включения налога в продажную цену товаров, работу, услуг, то есть его конечными плательщиками являются не производители, а конечные потребители .

В соответствии со статьей 51 Таможенного кодекса ЕАЭС (далее — ТК ЕАЭС) «Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу Союза…». Также в статье говорится, что база для исчисления налогов утверждается на национальном уровне, а не на международном . Так, согласно статье 160 части второй НК РФ при ввозе товаров на территорию России налоговая база определяется как сумма таможенной стоимости товаров (ТС), подлежащей уплате таможенной пошлины (ТП) и подлежащих уплате акцизов (А) (для подакцизных товаров).

НДС успешно применяется в большинстве стран с рыночной экономикой и обеспечивает поступление от 12 до 30 % налоговых доходов государства. Широкое распространение НДС обусловлено его фундаментальными особенностями и преимуществами, к которым относятся:

– стремление облагать налогом расходы конечных потребителей, а не затраты производителей по производству товаров, работ, услуг;

– потенциально широкая база налогообложения (большинство товаров, работ, услуг облагаются НДС);

– регулярность налоговых поступлений и их пропорциональное увеличение в зависимости от изменения уровня цен .

В соответствии с пунктом 7 статьи 52 ТК ЕАЭС, налоги исчисляются в соответствии с законодательством государства-члена, в котором они подлежат уплате .

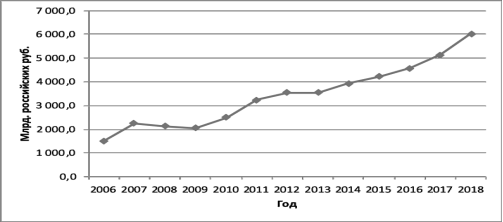

Рассматривая структуру государственного бюджета России в 2018 году, можно увидеть, что на НДС приходится 6017 млрд. руб., что составляет 21,6 % от всего объема.

Если проанализировать динамику непосредственно налога на добавленную стоимость (рис. 1), можно проследить, что с 2006 до 2009 гг суммы поступлений от НДС не имели определенной тенденции. Однако после 2009 г показатель стал расти, незначительно снизившись только в 2013 г.

Рис. 1. Динамика изменения НДС в РФ в 2006–2018 гг., млрд. руб.

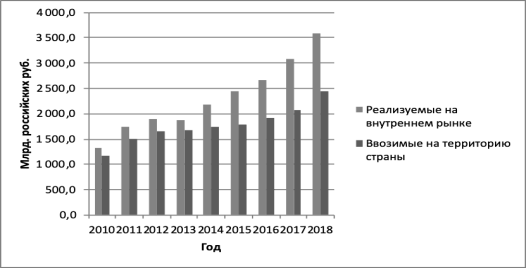

НДС структурно состоит из налога на добавленную стоимость на товары, работы и услуги, реализуемые на внутреннем рынке и налога на добавленную стоимость на товары, работы и услуги, ввозимые на территорию страны. В рамках анализа поступлений НДС в государства-члены ЕАЭС наиболее интересными являются суммы НДС, поступающие при ввозе товаров на территорию страны.

Так, на рис. 2 представлено сравнение сумм НДС, поступающих от реализации на внутреннем рынке и при ввозе на территорию РФ. Очевидно, что НДС, поступающий при ввозе товаров с 2010 по 2018 гг, был ниже, чем НДС с реализуемых на внутреннем рынке товаров.

Самый большой размах пришелся на 2018 г, когда разница составила 1132 млрд. руб. или 31,7 %. Минимальный размах между двумя показателями зафиксирован в 2010 г. и составил 159,6 млрд. руб. Разница между двумя видами НДС имеет тенденцию к увеличению с 2014 г .

Рис. 2. Структура НДС в России в период с 2010 по 2018 гг., млрд. руб.

НДС, поступающий в государственные бюджеты государств-членов ЕАЭС, состоит из налога, уплачиваемого в отношении товаров, реализуемых на территории государства и налога, уплачиваемого в отношении товаров, ввозимых на территорию. В Казахстане, Кыргызстане и Беларуси НДС от ввоза ежегодно превышает НДС от реализации. Более того, в Беларуси НДС от реализации в основном имеет отрицательные значения. Относительно Армении ситуация не является однозначной: есть случаи, когда НДС от реализации превышает НДС на ввоз. Интересен факт, что в России НДС от реализации за анализируемый период всегда превышал НДС на ввоз.

Выявить проблемы, связанные с уплатой НДС в России, представляется возможным путем анализа судебной практики в данной сфере.

Организация при ввозе в Россию кукурузного крахмала заявила льготную ставку НДС в размере 10 %. При этом ввезенные товары классифицированы декларантом в подсубпозиции 2303 10 110 0 ТН ВЭДЕАЭС как «остатки от производства крахмала из кукурузы (за исключением концентрированной замочной жидкости) с содержанием белка в пересчете на сухое вещество более 40 мас. %». Товар был выпущен в соответствии с таможенной процедурой выпуск для внутреннего потребления.

После выпуска товаров таможней была проведена камеральная таможенная проверка по вопросам применения ставки НДСвразмере 10 % в отношении товара «глютен кукурузный кормовой..”.. По результатам проведенной экспертизы и камеральной проверки был составлен акт и принято решение об отмене применения к данному товару налоговой ставки НДСвразмере 10 % .

Из материалов вышеуказанного дела выявляется проблема занижения ставки НДС при ввозе товаров. Для решения данной проблемы таможенным органам необходимо периодически проводить камеральные проверки организаций, которые используют преференциальные ставки НДС. Кроме того, следует обращать внимание на деятельность фирм, являющихся декларантами таких товаров. Эти действия не смогут полностью устранить проблему, однако могут снизить риски возникновения подобных ситуаций.

В другой ситуации налогоплательщик изначально не заявил наличие преференции в отношении ввозимых товаров — медицинских изделий, в отношении которых действует ставка НДС в размере 0 %. Это привело к излишней уплате НДС на сумму 1811490 руб. 08 коп. В целях обоснования своего права на получение льготы в виде освобождения от уплаты НДС, организация при декларировании изделий представила таможенному органу необходимые документы, подтверждающие, что ввезенный товар относится к разряду важнейших и жизненно необходимых медицинских изделий.

Таможенным органом было принято решение об отказе в возврате излишне уплаченной суммы НДС. Суд, изучив материалы дела признал действия таможенного органа незаконным и обязал его осуществить возврат. Важно отметить, что декларация на товары (ДТ) была подана в августе 2016 года, решение суда по данному делу было принято только в сентябре 2018 года .

Из данного примера выделяется следующая проблема, связанная с НДС: сложность возмещения излишних сумм ранее уплаченного НДС. Данная проблема характерна для участников внешнеэкономической деятельности (ВЭД). Для ее решения предлагается проводить конференции в таможенных органах, на которых будет разъясняться порядок возмещения излишне уплаченных сумм НДС, а также будут рассматриваться наиболее частые ошибки. Также можно использовать специальные чаты по виду деятельности, которые можно включить в сервис сайта edata.customs.ru, где имеются личные кабинеты участников ВЭД.

Еще одна проблема в отношении НДС обсуждалась на заседании Торгово-промышленной палаты России на тему: «Возврат НДС при экспорте: проблемы и пути их решения». В ходе заседания было отмечено, что в настоящее время подтверждение по работам/услугам, сопутствующим реализации несырьевых товаров на экспорт, проходит по старому порядку. Было предложено проводить вычет НДС в период оказания услуги, если она связана с несырьевым экспортом. Также серьезным обременением для бизнеса является дублирование предоставления информации в банки, в налоговый и таможенный органы. Создание единой базы данных контрольно-надзорных органов и обмен информацией в электронной форме с банками могла бы исключить дублирование и передачу документов на бумажных носителях. От налогоплательщика потребовался бы только реестр .

Для решения этой проблемы Министерством экономического развития России совместно с заинтересованными органами исполнительной власти ведется работа по созданию механизма «единого окна» в системе регулирования ВЭД. «Единое окно» предполагает такую организацию взаимодействия между регулирующими ВЭД государственными органами и бизнесом, которая позволила бы участникам ВЭД для получения услуг и разрешительной документации однократно представлять документы в одном цифровом пространстве по одним и тем же формам. Создаваемый интеллектуальный механизм «единого окна» должен охватывать экспортные, импортные и транзитные операции .

Указанная проблема характерна не только для участников ВЭД, но и для таможенных органов. Так как большинство товаров не облагаются вывозными таможенными пошлинами, декларанты могут искусственно завышать таможенную стоимость перемещаемых товаров, для увеличения суммы НДС, подлежащей возврату. Решением этой проблемы может являться более тщательная проверка экспортируемых товаров, а также сбор информации о репутации организации-экспортера на рынке.

Важным аспектом является идея унифицировать ставки косвенных налогов, таких как НДС и акциз в государствах-членах ЕАЭС. На данный момент ставки большинства государств-членов разнятся. Одной из причин разницы может являться отсутствие в некоторых государствах значительных стратегических ресурсов, формирующих дополнительные доходы бюджета. НДС для них становится источником дохода.

Ввиду того, что подход к установлению налоговых ставок в странах ЕАЭС имеет значительные различия, решение об унификации данного платежа в ближайшее время не представляется возможным. Интеграционные процессы, направленные на унификацию налогового законодательства, тормозятся из-за имеющихся между странами ЕАЭС противоречий в вопросах гармонизации ставок акцизов, унификации рынка и гармонизации норм и стандартов в производстве товаров. В результате возникают препятствия для выработки совместной промышленной и налоговой политики, позволяющей сблизить экономики стран ЕАЭС и обеспечить их эффективное взаимодействие. Для решения этих проблем необходима наднациональная координация и взаимодействие в вопросах налоговой унификации. Однако сложно представить создание единой налоговой политики в Союзе, в котором отсутствует единая валюта.

Литература:

- «Таможенный Кодекс Евразийского экономического союза» (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза). URL: https://www.alta.ru/codex-2017/R1/GL1/ST2/

- Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018). URL: http://www.consultant.ru/document/cons_doc_LAW_19671/

- И. А. Майбуров . «Налоговые и таможенные платежи»: учебное пособие // Екатеринбург: Изд-во Урал.ун-та, 2017.—188 с.

- Официальный сайт Коллегии ЕАЭС. URL: http://www.eurasiancommission.org

- Министерство экономического развития Российской Федерации. Портал Внешнеэкономического развития. Единое окно. URL: http://www.ved.gov.ru/single_window/

- Решение Арбитражного суда г. Москвы от 7 сентября 2018 г. по делу № А40–106542/2018. URL: https://sudact.ru

- Постановление Арбитражного суда Западно-Сибирского округа от 1 октября 2018 г. по делу № А45–32031/2017. URL: https://sudact.ru

- Audit.ru — Термины. Налог на добавленную стоимость. URL: https://www.audit-it.ru/terms/taxation/nds.html.

- Возврат НДС при экспорте: проблемы и пути их решения -2018. — июнь, 28.URL:https://tpprf.ru/ru/interaction/committee/komved/meetings/vozvrat-nds-pri-eksporte-problemy- i-puti-ikh-resheniya/

Принят Таможенный кодекс ЕАЭС

Соответствующий договор о Таможенном Кодексе ЕАЭС (далее – ТК ЕАЭС) был подписан 11 апреля в Москве. Таким образом, на территории ЕАЭС вводится единое таможенное регулирование и прекращается действие Таможенного кодекса Таможенного союза.

Соответствующий договор о Таможенном Кодексе ЕАЭС (далее – ТК ЕАЭС) был подписан 11 апреля в Москве. Таким образом, на территории ЕАЭС вводится единое таможенное регулирование и прекращается действие Таможенного кодекса Таможенного союза.

Кодекс вступит в силу с даты получения последнего письменного уведомления о выполнении странами ЕАЭС необходимых внутригосударственных процедур, но не ранее 1 июля 2017 года.

ТК ЕАЭС включает 9 разделов и 61 главу. А в приложениях содержатся порядок взаимодействия таможенных органов государств – членов ЕАЭС при взыскании таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, перечень сведений для обмена информацией на регулярной основе, а также перечень международных договоров, прекращающих действие.

В чем отличие получения налоговых вычетов по НДС при ввозе товаров с территории ЕАЭС по сравнению с остальными случаями импорта? Узнайте ответ из материала «Налоговые вычеты по НДС при ввозе товаров с территории Таможенного союза (ЕАЭС)» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В числе основных новшеств: электронное таможенное декларирование, а также наделение Евразийской экономической комиссии правом устанавливать нормы беспошлинного ввоза товаров для личного пользования. Напомним, что ЕАЭС (Евразийский экономический союз) – международная организация региональной экономической интеграции, выступающая субъектом международных отношений, образованная 1 января 2015 года. Изначально его участниками были: Беларусь, Казахстан и Россия, впоследствии со 2 января 2015 года к союзу присоединилась Армения, с 12 августа – Киргизия.

Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение № 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года)

Документ показан в сокращенном демонстрационном режиме!

Получить полный доступ к документу

| Вход для пользователей | Стань пользователем

|

||||||||

| Тел.: +7 (727) 222-21-01, e-mail: info@prg.kz, Региональные представительства | |||||||||

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

Я принимаю Условия обслуживания

Продолжить

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

ПРИЛОЖЕНИЕ № 18

к Договору о Евразийском

экономическом союзе

ПРОТОКОЛ

о порядке взимания косвенных налогов и механизме

контроля за их уплатой при экспорте и импорте

товаров, выполнении работ, оказании услуг

I. Общие положения

1. Настоящий Протокол разработан в соответствии со статьями 71 и 72 Договора о Евразийском экономическом союзе и определяет порядок взимания косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

- Судебные решения

2. Понятия, используемые в настоящем Протоколе, означают следующее:

«аудиторские услуги» — услуги по проведению аудита бухгалтерского учета, налоговой и финансовой отчетности;

«бухгалтерские услуги» — услуги по постановке, ведению, восстановлению бухгалтерского учета, составлению и (или) представлению налоговой, финансовой и бухгалтерской отчетности;

«движимое имущество» — вещи, не относящиеся к недвижимому имуществу, к транспортным средствам;

«дизайнерские услуги» — услуги по проектированию художественных форм, внешнего вида изделий, фасадов зданий, интерьеров помещений; художественное конструирование;

«импорт товаров» — ввоз товаров налогоплательщиками (плательщиками) на территорию одного государства-члена с территории другого государства-члена;

«инжиниринговые услуги» — инженерно-консультационные услуги по подготовке процесса производства и реализации товаров (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, а также предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки, технические испытания и анализ результатов таких испытаний);

«компетентные органы» — министерства финансов, экономики, налоговые и таможенные органы государств-членов;

«консультационные услуги» — услуги по предоставлению разъяснений, рекомендаций и иных форм консультаций, включая определение и (или) оценку проблем и (или) возможностей лица, по управленческим, экономическим, финансовым (в том числе налоговым и бухгалтерским) вопросам, а также по вопросам планирования, организации и осуществления предпринимательской деятельности, управления персоналом;

«косвенные налоги» — налог на добавленную стоимость (далее — НДС) и акцизы (акцизный налог или акцизный сбор);

«маркетинговые услуги» — услуги, связанные с исследованием, анализом, планированием и прогнозированием в сфере производства и обращения товаров (работ, услуг) в целях определения мер по созданию необходимых экономических условий производства и обращения товаров (работ, услуг), включая характеристику товаров (работ, услуг), выработку ценовой стратегии и стратегии рекламы;

Если ваш будущий поставщик или покупатель находится в государстве, входящем в ЕАЭС, учтите: в отношении совершенных сделок НДС придется исчислять в особом порядке.

В Евразийский экономический союз (ЕАЭС) на данный момент помимо России входят еще Армения, Белоруссия, Казахстан и Киргизия. По сделкам с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014).

Поставка товаров в страны ЕАЭС

Документы, представляемые в ИФНС

При экспорте товаров из России на территорию государства – члена ЕАЭС применяется нулевая ставка НДС. Это следует из пункта 3 раздела II Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол). Но обоснованность применения нулевой ставки НДС необходимо подтвердить, собрав необходимый пакет документов. Перечень этих документов содержится в пункте 4 раздела II Протокола. Перечислим эти документы:

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

- договор на поставку товаров, заключенный с контрагентом из ЕАЭС;

- транспортные (товаросопроводительные) документы;

- заявление о ввозе товаров и уплате косвенных налогов, составленное вашим иностранным покупателем.

Заметим, что в перечне документов, приведенном в пункте 4 раздела II Протокола фигурирует и банковская выписка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика-экспортера. Однако тут же оговаривается: «если иное не предусмотрено законодательством государства-члена». Положения Налогового кодекса РФ, регулирующие порядок применения нулевой ставки в отношении «обычного» экспорта, не требуют наличие выписки. Следовательно, можно говорить о том, что «законодательством предусмотрено иное». А значит, в данном случае представлять выписку банка не нужно. Данный подход подтверждается Письмами Минфина РФ от 12.09.12 № 03-07-13/21 и от 16.01.12 № 03-07-15/03. Полагаем, что этими письмами можно пользоваться и сейчас, поскольку нормативное регулирование в этой части существенно не изменилось.

Вкратце рассмотрим особенности представления каждого документа.

В отношении договора обычно вопросов не возникает. Хотим только заметить, что если договор заключен с индивидуальным предпринимателем, проживающим в государстве, входящим в ЕАЭС, то проблем с подтверждением нулевой ставки возникнуть не должно. И чиновники это подтверждают (Письмо Минфина РФ от 26.10.2015 № 03-07-13/1/61251). Проблем не возникнет и в том случае, если договор заключен с филиалом российской компании, осуществляющим деятельность на территории государства-члена ЕАЭС (Письмо Минфина РФ от 04.09.2015 № 03-07-13/1/51100). Но если товары экспортируются в собственный филиал, расположенный за пределами России, то такая передача не должна в принципе облагаться НДС (Письма Минфина РФ от 15.10.2015 № 03-07-08/59083, от 24.08.2015 № 03-07-13/1/48565). Поэтому подтверждать нулевую ставку НДС и собирать пакет документов не нужно.

Что касается транспортных документов, то не всегда они могут быть в наличии у экспортера. Например, если вывоз товара со склада поставщика осуществляется собственным транспортом контрагента из ЕАЭС. Означает ли это, что у поставщика-экспортера в данном случае возникнут проблемы с подтверждением нулевой ставки?

Из Письма Минфина РФ от 19.07.2012 № 03-07-13/01-42 следует, что отсутствие в рассматриваемой ситуации транспортных документов не противоречит законодательству. И налогоплательщик в качестве товаросопроводительных документов может представить товарную накладную ТОРГ-12. Правда, данное разъяснение было выпущено в период действия Таможенного союза, но суть от этого не меняется, ведь и раньше международный документ требовал наличие транспортных документов.

Заявление о ввозе товаров и уплате косвенных налогов, как мы уже отметили ранее, должно составляться иностранным покупателем. В настоящее время применяется форма заявления о ввозе, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009, с учетом изменений, внесенных Протоколом, подписанным в г. Москве 08.10.2014.

Если заявление оформлено на бумажном носителе, то один из экземпляров данного заявления с отметкой своей налоговой инспекции иностранец должен прислать российскому экспортеру, чтобы тот смог подтвердить обоснованность применения нулевой ставки НДС. Если иностранец заполнял заявление в электронном виде, то помимо этого заявления он должен предоставить российскому экспортеру документ в электронной форме о том, что оплата налога подтверждена налоговой инспекцией.

Вместо самих заявлений экспортер может представить в ИФНС перечень заявлений о ввозе товаров и уплате косвенных налогов (Письмо Минфина РФ от 07.08.2015 № 03-07-13/1/45758). Данный перечень составляется по форме, утвержденной Приказом ФНС от 06.04.2015 № ММВ-7-15/139@. Этот документ составляет российский экспортер на основе заявлений, полученных от своего покупателя из ЕАЭС. Представляться документ может в электронном виде по утвержденному вышеуказанным приказом формату или на бумажном носителе, в том числе со штрих-кодом. Но нужно знать: сведения, включенные экспортером в перечень заявлений, будут проверяться в ИФНС на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией.

Срок подачи документов в ИФНС

Все указанные выше документы представляются в ИФНС в течение 180 календарных дней с даты отгрузки товаров, о чем прямо сказано в пункте 5 раздела II Протокола.

В то же время факт представления документов приурочен к сроку представления декларации по НДС. Например, если полный пакет документов собран, предположим, в декабре 2015 г., то представить его нужно будет вместе с декларацией по НДС за IV квартал 2015 г., то есть не позднее 25 января 2016 г. Такой порядок применяется, даже если к 25 января уже истечет 180-дневный срок. Главное, что документы были в 180-дневный срок собраны и представлены в ИФНС в ближайшую дату, установленную для подачи декларации по НДС.

Данный вывод подтверждает и судебная практика, и сами чиновники (Письма Минфина РФ от 16 февраля 2012 г. № 03-07-08/41, письме ФНС от 16 февраля 2006 г. № ММ-6-03/171).

С полученных авансов НДС не начисляется

Если компания-экспортер получила от контрагента из ЕАЭС предоплату, то полученную сумму она не должна включать в налоговую базу по НДС. Это следует из пункта 1 статьи 154 НК РФ, согласно которому в налоговую базу по НДС не включается оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по нулевой ставке в соответствии с пунктом 1 статьи 164 НК РФ.

Чиновники подтверждают данный вывод, о чем свидетельствует, например, Письмо Минфина РФ от 30.04.2015 № 03-07-13/1/25440.

Вычет и восстановление НДС

Из пункта 3 раздела II Протокола следует, что при экспорте товаров с территории РФ на территорию другого государства-члена российский экспортер имеет право на налоговые вычеты в порядке, который предусмотрен для «обычного» экспорта. Этот порядок прописан в главе 21 НК РФ и согласно нему суммы «входного» НДС, относящегося к товарам, которые экспортируются в ЕАЭС, принимаются к вычету в особом порядке.

Данный порядок установлен положениями пункта 3 статьи 172 НК РФ. Согласно нему право на вычет возникает в момент определения налоговой базы. Это либо по мере сбора документов (если организация успела в 180-дневный срок собрать все необходимые документы), либо по мере начисления НДС (если в течение 180 дней необходимые документы не были собраны).

Бывает, что компания в момент приобретения товаров может не знать, что эти товары будут поставлены в ЕАЭС. Либо предполагает продажу этих товаров на российском рынке, а потом меняет свои планы. Тогда «входной» НДС она может принять к вычету на общих основаниях – в момент принятия товаров к учету. Если это произошло, то впоследствии необходимо восстановить НДС. И чиновники это подтверждают, что видно, например, из Писем Минфина РФ от 19.08.2015 № 03-07-13/1/47919, от 21.10.2015 № 03-07-13/1/6024. Саму сумму восстановленного НДС следует отразить в графе 5 по строке 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 декларации по НДС (Письмо Минфина РФ от 27.02.2015 № 03-07-08/10143).

Но в какой момент нужно восстановить налог? К сожалению, вышеупомянутые письма финансового ведомства не содержат ответа на этот вопрос. Но из писем, касающихся восстановления НДС в случае «обычного» экспорта, следует, что восстанавливать налог нужно не позднее того налогового периода, в котором производится выпуск товаров в таможенной процедуре экспорта (Письма Минфина РФ от 28.08.2015 № 03-07-08/49710).

«Экспортные» разделы в декларации по НДС

Отгрузку товары в государства, входящие в ЕАЭС, заносить в декларацию по НДС нужно только в том периоде, в котором будут собраны все необходимые документы. Либо, если экспортер не успел собрать документы в 180-дневный срок, в том периоде, в котором этот 180-дневный срок истекает.

Для отражения «экспортных» операций в декларации по НДС предусмотрены разделы с 4 по 6. Если все необходимые документы собраны в 180-дневный срок, то экспортные операции следует отразить в разделе 4. Там же нужно указать и суммы вычетов, относящихся к экспортным поставкам.

Если же экспортеру не удалось вовремя собрать все необходимые документы, то ему придется начислить НДС со стоимости экспортной поставки. Этот НДС и суммы вычетов следует отразить в разделе 6 декларации по НДС. При этом следует учесть, что исчислять НДС в рассматриваемой ситуации необходимо за налоговый период, на который приходится дата отгрузки товаров (п. 5 раздела II Протокола). Соответственно, помимо НДС придется уплатить и пени. Собрав впоследствии нужные документы, российский экспортер сможет вернуть налог, заявив его к вычету, но вот пени ему уже не вернут.

Покупка товаров из стран ЕАЭС

Налоговая база и момент ее определения

При ввозе товаров из Армении, Белоруссии, Казахстана и Киргизии российская компания-импортер должна исчислить и заплатить в бюджет НДС. Этот налог должен уплачиваться не в составе цены ввозимых товаров (как при покупке товаров на российском рынке), а отдельно в «российский» бюджет. Причем не важно, на каком режиме налогообложения находится российский импортер. Поэтому обязанность по уплате «ввозного» НДС возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 раздела III Протокола).

Рассмотрим порядок исчисления и уплаты «ввозного» НДС.

Налоговую базу нужно определять на дату принятия товаров к учету. Налоговая база формируется исходя из стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 раздела III Протокола).

Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 раздела III Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18 процентов) и определяем сумму налога, подлежащую уплате.

Декларирование и уплата НДС

Уплачивать «ввозной» НДС нужно не позднее 20-го числа месяца, следующего за месяцем принятия на учет товаров, ввезенных из государств-участников ЕАЭС. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 раздела III Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время импортерам из государств ЕАЭС приходится использовать старую форму декларации, утвержденную еще со времен действия Таможенного союза. Она приведена в приложении к Приказу Минфина РФ от 7 июля 2010 г. № 69н. Данный вывод подтвержден и Минфином РФ в Письме от 12.08.2015 № 03-07-13/1/46423.

Обратите внимание, что в отличие от «обычной» декларации по НДС, которая представляется ежеквартально, данная форма представляется за месяц. Поэтому если поставки из стран ЕАЭС возникают регулярно в каждом месяце, то и декларация по НДС по импортированным товарам должна составляться ежемесячно.

Документы на импорт

Вместе со специальной «ввозной» декларацией по НДС импортеру нужно представить в ИФНС ряд документов:

- заявление о ввозе товаров и уплате косвенных налогов;

- банковскую выписку, подтверждающую факт уплаты НДС при импорте;

- транспортные (товаросопроводительные) документы;

- счет-фактуру от иностранного контрагента (если таковой имеется);

- договор или контракт, на основании которого приобретаются импортные товары.

Если товар приобретается комиссионером, то дополнительно необходимо представить и договор комиссии.

Что касается заявления, то с 1 января 2015 года предусмотрено два способа его подачи:

- на бумажном носителе (в четырех экземплярах) и в электронном виде;

- в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Чиновники из Минфина в своем Письме 01.07.2015 № ЗН-4-17/11507@уточняют, что представление заявления вторым способом осуществляется через оператора электронного документооборота с использованием усиленной квалифицированной электронной подписи (КЭП). По результатам проверки заявления незамедлительно формируется сообщение о проставлении отметки налогового органа или уведомление об отказе в проставлении отметки.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, то он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранного продавцу). В данной ситуации иностранному продавцу российский импортер отправит на бумажном носителе или в электронном виде экспортеру следующие документы:

- копии составленного им заявления;

- сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

В отношении заявлений, представляемых в налоговый орган с 1 января 2015 г., должен применяться Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика, утвержденный Приказом ФНС от 19.11.2014 № ММВ-7-6/590@.

Вычет «ввозного» НДС

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС по статье 145 НК РФ, то уплаченную при импорте из стран ЕАЭС сумму НДС он может принять к вычету (п. 26 раздела III Протокола, п. 2 ст. 171 НК РФ).

Из статей 171 и 172 НК РФ следует, что вычет «ввозного» НДС возможен после принятия товаров к учету и факт уплаты НДС подтвержден документами. Дополнительных условий для принятия НДС к вычету НК РФ не содержит. Вместе с тем, по мнению, чиновников из Минфина, НДС, уплаченный за товары, которые импортированы из стран-членов ЕАЭС можно принять к вычету только после получения из инспекции заявления о ввозе товаров с отметкой об уплате НДС. Такое разъяснение содержится в Письме Минфина РФ от 02.07.15 № 03-07-13/1/38180.

В обоснование своей позиции финансовое ведомство ссылается на Правила ведения книги покупок, применяемой при расчетах по НДС (утв. Постановлением Правительства РФ от 26.12.11 № 1137). Из этих Правил следует, что в графе 3 «Номер и дата счета-фактуры продавца» книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Однако суды по данному вопросу высказывают противоположную позицию. Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ, суммы НДС, уплаченные при ввозе на территорию России товаров, подлежат вычетам после принятия товаров на учет и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров. Поэтому организация вправе принять уплаченный при ввозе НДС в том квартале, когда товары приняты на учет и налог уплачен в бюджет, даже если отметка на заявлении о ввозе проставлена в следующем квартале (Постановления ФАС Московского округа от 25.07.11 № КА-А41/7408-11 и ФАС Центрального округа от 14.02.12 № А62-2431/2011).