Содержание

- Как заполнить СЗВ-СТАЖ при ликвидации компании

- Сроки сдачи СЗВ-СТАЖ при ликвидации

- Кого отражаем в СЗВ-СТАЖ при ликвидации

- Период составления отчета

- Порядок заполнения отчета

- Пример заполнения

- Как подать отчет в ПФР

- СЗВ-СТАЖ при ликвидации организации в 2020 году

- Как заполнить СЗВ-СТАЖ при ликвидации?

- Порядок заполнения СЗВ-СТАЖ

- Как сдать СЗВ-СТАЖ при ликвидации предприятия?

- Образец заполнения СЗВ-СТАЖ в 2020 году при ликвидации организации

- Отчетность СЗВ-М при ликвидации в 2020 году

- Нужно ли сдавать СЗВ-М, если организация в стадии ликвидации?

- ОДВ-1 при ликвидации организации

- Образец заполнения ОДВ-1 при ликвидации ИП

- Форма СЗВ-СТАЖ: как ее заполнить при ликвидации?

- СЗВ-стаж при ликвидации организации

- Отчет при закрытии ИП

- СЗВ-стаж при реорганизации

- СЗВ-СТАЖ при ликвидации

- Общая информация об отчетности СЗВ-СТАЖ

- Особенности оформления отчета СЗВ-СТАЖ при ликвидации

- Особенности подачи СЗВ-М при ликвидации организации

Как заполнить СЗВ-СТАЖ при ликвидации компании

СЗВ-СТАЖ при ликвидации — это обязательная форма отчетности, предоставляемая субъектом при прекращении деятельности. Разберемся в особенностях подготовки ликвидационной формы отчетности.

Сроки сдачи СЗВ-СТАЖ при ликвидации

По единым требованиям ПФР формуляр отчета СЗВ-СТАЖ должен сдаваться страхователями один раз в год. Срок предоставления информации для стандартных условий — до 1 марта года, следующего за отчетным.

Но чиновники обозначили ряд отклонений, когда страхователям придется отчитаться, не дожидаясь установленного времени. Среди исключений обозначена ликвидация страхователя.

Чтобы узнать, каков срок сдачи СЗВ-СТАЖ при ликвидации предприятия, нужно заглянуть в п. 3 ст. 11 закона № 27-ФЗ от 01.04.1996. Отчитаться следует не позднее месяца с момента утверждения промежуточного ликвидационного баланса. Если компанию ликвидируют в результате банкротства, то отчитаться перед ПФР следует до предоставления в арбитражный суд отчетности конкурсного управляющего. Там же можно выяснить, когда подавать СЗВ-СТАЖ при ликвидации предпринимателя. ИП обязан подать ликвидационный отчет в ПФР не позднее 1 месяца с момента принятия решения о прекращении бизнеса.

Справочно (прочие исключения по срокам сдачи отчета):

|

Другие ситуации, когда придется подготовить СЗВ-СТАЖ раньше срока |

1. Если работник оформляется на пенсию. Тогда отчет подают в течение 3 календарных дней с момента поступления письменного заявления от сотрудника о назначении пенсии. |

|

2. Если подчиненный увольняется. Подготовьте ему отчет и выдайте в день увольнения вместе с другими документами. |

|

|

3. Если компания подлежит реорганизации. При разделении отводится один календарный месяц с момента утверждения разделительного баланса. При слиянии — не позднее дня подачи документации для внесения изменений в ЕГРЮЛ. |

Кого отражаем в СЗВ-СТАЖ при ликвидации

Включите в СЗВ-СТАЖ при ликвидации в 2020 году всех работников компании, с которыми были заключены трудовые договоры. Работающих по совместительству также включите в отчетную форму.

Не забудьте отразить и граждан, трудящихся в ликвидируемом предприятии по договорам гражданско-правового характера. Например, работающего по договору подряда или авторского заказа.

В СЗВ-СТАЖ при ликвидации добавьте сведения по каждому работавшему:

- Ф.И.О. Но отчество указываем при наличии.

- СНИЛС — номер страхового свидетельства застрахованного гражданина.

- Период или несколько периодов работы в компании, с начала года до момента прекращения деятельности.

- Информацию о начисленных взносах.

Используйте для заполнения стандартный бланк СЗВ-СТАЖ, утвержденный Постановлением Правления ПФР № 507п. Иного формуляра для ликвидационной отчетности не предусмотрено.

Период составления отчета

Если страхователь прекращает свою деятельность, важно правильно отразить трудовые периоды в отчетности. Как заполнить СЗВ-СТАЖ при ликвидации:

- Отразите период работы в компании с 1 января года по день ликвидации, если трудовой договор или договор ГПХ был действителен на момент составления отчетности. Например, работник был принят в компанию в прошлом году и продолжил работать до фактического прекращения деятельности.

- Укажите период работы с даты фактического приема на работу по день ликвидации, если сотрудник был трудоустроен в фирму не с начала календарного года. Например, рабочий по договору ГПХ принят в марте и трудился до закрытия бизнеса.

- Зафиксируйте период с момента фактического приема до момента увольнения либо прекращения действия договора. Например, если с работником заключили срочный трудовой договор.

ВАЖНО! Если в течение указанных периодов деятельности имелись дни, исключаемые из страхового стажа, то необходимо выделить каждый. Соблюдайте общие принципы заполнения отчета.

Порядок заполнения отчета

Заполните формуляр, придерживаясь следующей инструкции.

Шаг № 1. Данные страхователя.

Регистрируем сведения о ликвидируемом предприятии. Указываем регистрационный номер, присвоенный в ПФР. Вносим ИНН и КПП. Затем указываем наименование компании-страхователя.

Здесь же: укажите тип предоставляемых сведений — «исходная».

Шаг № 2. Отчетный период.

Указываем календарный год, за который формируется ликвидационный формуляр. Например, если фирма прекращает деятельность в 2020 году, в отчете укажите «2020».

Шаг № 3. Сведения о застрахованных лицах и периодах работы.

Детализируем информацию отдельно по каждому работнику компании. Указываем Ф.И.О., СНИЛС. Затем регистрируем все периоды трудовой деятельности в компании. Для каждого периода вписываем соответствующий код, в соответствии с Приложением к Постановлению Правления ПФР № 507п.

Если ликвидацией занимается ликвидатор без оплаты, СЗВ-М нулевой можно не сдавать, в СЗВ-СТАЖ его не включать. (Такое может быть, если с ликвидатором не заключен договор, например, в этой роли выступает директор ликвидируемого предприятия.)

Шаг № 4. Информация об уплаченных взносах.

Раздел заполняется сведениями о начисленных и уплаченных страховых взносах в пользу работающих пенсионеров. Если в учреждении нет пенсионеров, этот раздел оставьте пустым.

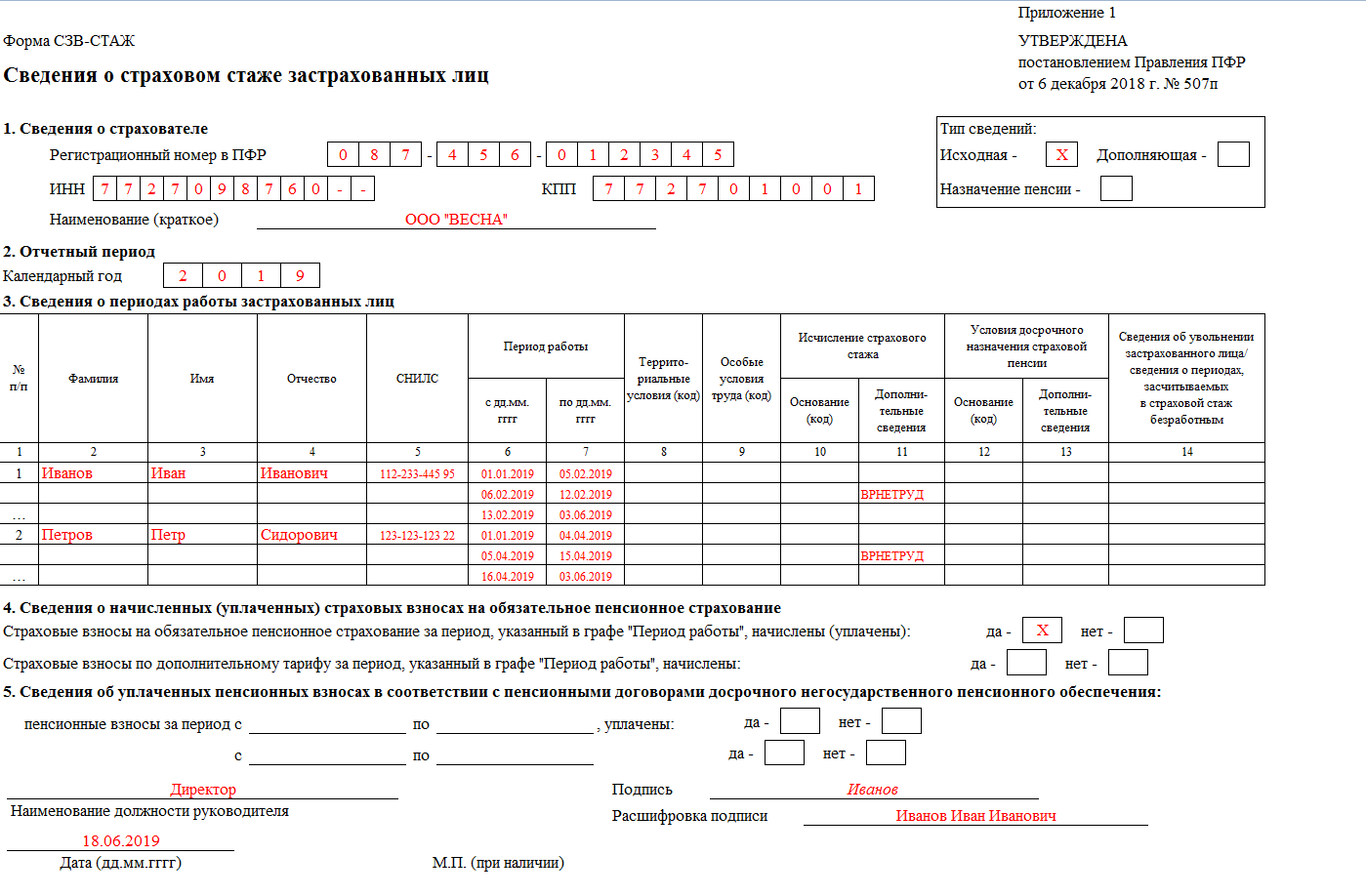

Пример заполнения

ООО «ВЕСНА» ликвидируется в 2020 году. Дата утверждения ликвидационного баланса — 03.06.2019.

В компании трудились два сотрудника: директор Иванов И.И. и специалист Петров П.С.

С обоими работниками были заключены трудовые договоры, которые были расторгнуты 03.06.2019. В период с января по дату ликвидации у работников имелись периоды нетрудоспособности.

Образец заполнения СЗВ-СТАЖ при ликвидации организации

Как подать отчет в ПФР

Особых правил того, как сдать СЗВ-СТАЖ при ликвидации, не предусмотрено. Подготовьте отчетность либо на бумажном носителе, либо в электронной форме.

Компании, в штате которых трудятся менее 25 человек, вправе отчитываться любым удобным для них способом — как на бумаге, так и в цифровом формате.

Фирмы с численностью 25 и более работников права выбора не имеют. Такие страхователи обязаны предоставлять сведения в Пенсионный фонд исключительно в электронном виде.

ВАЖНО! Электронный отчет требует удостоверения цифровой подписью руководителя компании.

СЗВ-СТАЖ при ликвидации организации в 2020 году

Как заполнить СЗВ-СТАЖ при ликвидации?

При закрытии компании сведения о работниках (в том числе и членов ликвидационной комиссии, которых могут привлечь дополнительно) по форме СЗВ-СТАЖ передаются в ПФР на протяжении 1 месяца, после того как был утвержден ПЛБ (промежуточный ликвидационный баланс), но не позднее дня подачи документов в ИФНС для регистрации ликвидации юрлица.

Период, за который нужно сдать сведения − с 1 января по дату ликвидации компании. При закрытии ИП отчет подается в течение 1 мес. со дня принятия решения о прекращении предпринимательской деятельности.

В отчетность необходимо включить информацию обо всех работниках, с которыми были заключены как трудовые договоры, так и гражданско-правовые:

- ФИО;

- страховой номер индивидуального лицевого счета (СНИЛС);

- период работы сотрудников;

- данные о страховых и пенсионных взносах.

Порядок заполнения СЗВ-СТАЖ

Заполняется форма следующим образом:

1. Информация о страхователе. Указывается регистрационный номер в ПФР, а также КПП, ИНН и наименование предприятия. В этом же разделе отметить нужно тип сведений − исходная.

2. Отчетный период. Проставляется год, за который должны быть учтены сведения.

Если в 2020 году юридическое лицо ликвидируется, то подать отчет при закрытии необходимо за период с 1 января 2020 года по дату прекращения деятельности фирмы.

3. Сведения о периодах работы сотрудников. Раздел должен содержать полную информацию о работнике: период работы, Ф.И.О., СНИЛС, специальные коды.

4. Информация об уплаченных (начисленных) страховых взносах. Это раздел заполняют в тех случаях, когда среди работников присутствуют пенсионеры, которые вышли на заслуженный отдых. Если их нет, то поле остается пустым.

5. Сведения о пенсионных взносах. Заполняются данные по периодам начисления, а также выплат взносов для пенсионеров.

Узнать у специалиста

Узнать у специалиста

Как сдать СЗВ-СТАЖ при ликвидации предприятия?

Форма, по которой определяется страховой стаж застрахованного лица передается в орган в электронном виде или письменном. Сдача документа в бумажной форме возможна при количестве сотрудников не более 24 человек. Если в компании числилось более 25 работников, то согласно требованиям Федерального закона отчетность сдается исключительно через интернет с помощью электронной цифровой подписи.

Образец заполнения СЗВ-СТАЖ в 2020 году при ликвидации организации

Скачать форму СЗВ-СТАЖ при ликвидации компании

Бланк сведений о страховом стаже застрахованных лиц скачать

Отчетность СЗВ-М при ликвидации в 2020 году

Ежемесячная отчетность, в которой указываются данные о застрахованных сотрудниках подается в ПФР при закрытии предприятия.

В том случае, если компания сдает нулевую отчетность, то все равно следует предоставить в Пенсионный фонд отчет по форме СЗВ-М.

Нужно ли сдавать СЗВ-М, если организация в стадии ликвидации?

При закрытии предприятия отчетность сдается обязательно. В нее включают:

- сотрудников:

- если в компании единственный учредитель, который является гендиректором, то его также нужно указать в отчете;

- ликвидатора (членов ликвидационной комиссии).

ОДВ-1 при ликвидации организации

Сопровождающая отчетность подается вместе с СЗВ-СТАЖ в течение 1 мес. со дня утверждения промежуточного ликвидационного баланса. При закрытии организации работодателю отведено время, на протяжении которого он должен подать отчетность − 1 месяц со дня принятие решения о ликвидации.

Образец заполнения ОДВ-1 при ликвидации ИП

У вас есть вопросы? Напишите нам

Форма СЗВ-СТАЖ: как ее заполнить при ликвидации?

В 2017 году законодатель ввел еще один вид отчетности, по которому государственные органы проводят мониторинг стажа работников. Форма СЗВ-СТАЖ позволяет консолидировать наиболее важные параметры, которые влияют на размер пенсионных выплат.

Подавляющее большинство российских предприятий уже изучают особенности отработки формы. Сдавать СЗВ за 2017 год необходимо до истечения 1 квартала 2018 года за 2017 год, соответственно. А вот некоторым компаниям придется отчитаться по форме в ближайшее время, например, если проводятся ликвидационные мероприятия.

СЗВ-стаж при ликвидации организации

В отчет, который подготавливается сотрудниками бухгалтерии, необходимо включать сведения по всем работникам, которые числятся в компании. К таким гражданам относятся сотрудники, которые работали на условиях трудовых контактов или гражданско-правовых договоров. В сведениях для пенсионного фонда должны быть указаны данные по стажу по уволенным в течение 2017г года сотрудникам. Если в состав ликвидационной комиссии привлекаются дополнительные сотрудники, необходимо указать данные и по ним.

По закрывающимся предприятиям необходимо отчитаться не позднее одного месяца с даты подписания завершающего баланса. Если игнорировать требование законодателя о необходимости представления, можно получить штраф. Размер санкции исчисляется соизмеримо количеству сотрудников, по которым не предоставлены сведения – по 500 рублей за каждого. Обычно форма отчета находится в составе прикладного программного обеспечения, которым пользуется бухгалтерия. Так что проблем со сдачей обычно возникает.

Пример: в июне 2017 года компания «Рога и копыта» принимает решение ликвидироваться. Решение подписано 25 июня, проведены мероприятия. Учредителям представлен ликвидационный баланс на утверждение 5 сентября, соответственно, с этой даты будет исчисляться срок для формирования и представления по принадлежности отчета СЗВ-стаж (4 октября).

Как заполнить

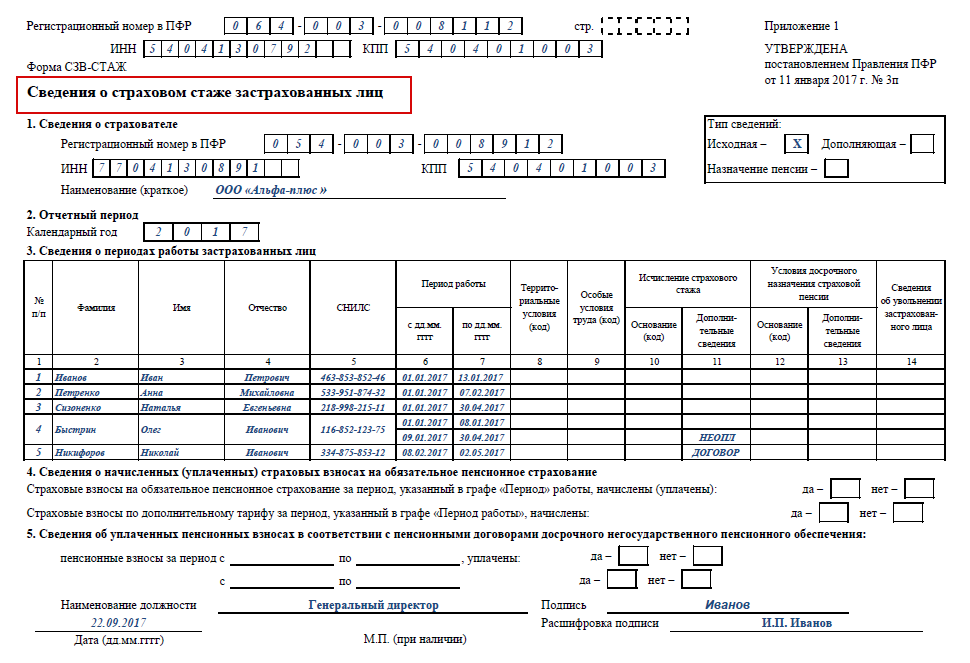

Для того чтобы отчитаться перед пенсионным фондом, необходимо использовать утвержденную им форму. На выходе готовый отчет должен соответствовать требованиям, которые установлены в соответствующем постановлении 3п 2017 года:

- Шапка бланка заполняется регистрационным номером, по которому организация числится в реестре;

- ИНН и КПП;

- В графе тип сведений следует оставить пометку исходный;

- Табличная часть отчета заполняется сведениями по каждому из сотрудников. Здесь указываются персональные данные, тип документа, по которому работали сотрудники;

- В форме есть разделы для заполнения сведениями по гражданам, вышедшим в году ликвидации предприятия на пенсию.

СЗВ-СТАЖ при ликвидации организации (образец заполнения)

Если организация подлежит ликвидации, ей необходимо будет отчитаться по всем сотрудникам. Что касается формы СЗВ-стаж, в нее войдут сведения по гражданам, которые работали на предприятии с 1 января по день, когда ликвидируется компания. Согласно разъяснениям, которые дают в пенсионном фонде, датой закрытия предприятия признается день, в котором была произведен запись в единый реестр налогоплательщиков. Момент редактирования ЕГРЮЛ нужно учитывать при оставлении отчета, так его надо будет сдать несколько раньше.

Нулевой отчет при отсутствии сотрудников

Согласно действующим правилам, заполнение нулевого отчета СЗВ-стаж на организацию не допускается. Даже в случае, если нет сотрудников, сведения заполняются данные на учредителя. Если у организации единственный собственник, обычно он исполняет обязанности генерального директора.

Как сдать

Законодатель предоставляет возможность использовать несколько вариантов сдачи отчета. Форму можно представить в подразделение фонда как на бумаге, так и использовать электронные каналы связи. Правда, выбор способа доставки формы также определен законодателем. Для случаев, когда в штате было более чем 25 человек, допускается отчитаться только через интернет.

Чтобы подготовить файл СЗВ-СТАЖ к отправке, необходимо использовать усиленную квалифицированную подпись. На сегодня криптографические файлы имеются в любой организации, правда, подпись должна подходить для подписания. Дополнительно не лишним будет уточнить, смогут ли сотрудники фонда принять файл, подключены ли они к телекоммуникационным каналам связи. Если на момент закрытия предприятия в нем работало менее 25 человек, можно отчитываться на бумаге.

Отчет при закрытии ИП

Индивидуальные предприниматели причисляются к составу лиц, которым надлежит отчитываться в пенсионный фонд. В случае, если представительства государственного ведомства пока не могут принять сведения в электронном виде, в процессе ликвидации необходимо запланировать поездку в фонд. Данные примут на бумажном носителе.

Опять же отчитаться нужно в течение месяца, но не позднее даты внесения изменений в единый государственный реестр.

СЗВ-стаж при реорганизации

Самым важным при реорганизации или преобразовании предприятий в целях подбора списка завершающих отчетов является факт увольнения сотрудников. Представлять СЗВ-стаж необходимо только по гражданам, которые прекращают работу по трудовым договорам.

В законе о персонифицированном учете сказано, что в процессе изменений, происходящих с организациями, администрации необходимо отчитаться по всем уволенным сотрудникам если граждане оформляются на вновь создаваемые хозяйствующие субъекты переводом (без сокращения), по таким работникам надо будет отчитываться уже только в следующем году.

Представление сведений индивидуального персонифицированного учёта в ПФР рассмотрено в видео ниже:

СЗВ-СТАЖ при ликвидации

Темы: КадрыОрганизация бизнесаСтаж

В 2019 году СЗВ-СТАЖ является обязательной отчетностью, которую требуется подавать в локальное отделение ПФ РФ. Это обусловлено недавними нововведениями законодательства, в соответствии с которыми ряд полномочий ПФР переходит в ведомство ФНС РФ. Как следствие сотрудники фонда утратили возможность получать ряд информации о трудоустроенных гражданах с целью дальнейшего предоставления им полных пенсионных сумм. Для этого были введены такие формы отчетности, как СЗВ-СТАЖ и СЗВ-М.

В 2019 году СЗВ-СТАЖ является обязательной отчетностью, которую требуется подавать в локальное отделение ПФ РФ. Это обусловлено недавними нововведениями законодательства, в соответствии с которыми ряд полномочий ПФР переходит в ведомство ФНС РФ. Как следствие сотрудники фонда утратили возможность получать ряд информации о трудоустроенных гражданах с целью дальнейшего предоставления им полных пенсионных сумм. Для этого были введены такие формы отчетности, как СЗВ-СТАЖ и СЗВ-М.

Общая информация об отчетности СЗВ-СТАЖ

Документ СЗВ-СТАЖ является особым, специализированным видом отчетности, который направляется в структуру ПФ РФ с целью обеспечения сотрудников фонда сведениями о трудоустроенных в компании субъектах. Предшественником СЗВ-СТАЖ является форма РСВ-1.

СЗВ-СТАЖ во многом (структурно и по смысловому наполнению) схож с отчетностью СЗВ-М, однако в «стаже» информация о сотрудниках раскрывается более детально, в частности, описывается конкретная периодичность трудовой деятельности каждого отдельного гражданина у данного нанимателя. Помимо указанного, СЗВ-СТАЖ также включает сведения о трудовой деятельности субъекта, пока тот числился в штате предприятия, однако фактически не имел возможности исполнять свои должностные обязанности, например, ввиду болезни или оформленного отпуска по уходу за ребенком и т.д.

При подаче СЗВ-СТАЖ к ней требуется прикладывать еще один документ – ОДВ-1, которая включает сведения о начисленных и выплаченных страховых взносах в ФНС РФ за отчетный период. Данное требование обусловлено тем, что подобная отчетность предоставляется на протяжении года в фискальную инстанцию, а ОДВ-1 должен раскрывать рассматриваемые данные перед сотрудниками ПФ РФ.

В частности, подача СЗВ-СТАЖ требуется от следующих субъектов хозяйствования:

- Предприятия любых форм собственности, рабочие отношения внутри которых оформляются на основании требований ТК РФ. В данную категорию также включаются обособленные подразделения и филиалы.

- Индивидуальные предприниматели, а также самозанятые лица, которые осуществляют частные консультационные практики и вправе нанимать сотрудников для оказания профессиональной помощи.

Необходимо отметить, что подача СЗВ-СТАЖ является ежегодной и может осуществляться до 15 марта. В условиях, если данный день выпадает на выходной, то период подачи увеличивается до ближайшей рабочей даты. Однако в 2019 году 15 марта является стандартным рабочим днем и не предполагает никаких отсрочек для компаний и ИП.

Уместно также рассмотреть правомерные способы подачи отчетов СЗВ-СТАЖ:

- при личном посещении структуры. Для этого отчет заполняется в двух экземплярах, один из которых передается сотруднику фонда, а второй, с отметкой из канцелярии о принятии, остается у подающего субъекта. С этой целью у гражданина также могут запросить флешку или диск. Важно подчеркнуть, что подача СЗВ-СТАЖ на бумажном носителе актуальна только в том случае, если в компании трудоустроены менее 25 человек;

- посредством компьютера, в частности, системы ЭДО. Помимо прочего, для подобной процедуры управленец заранее должен оформить электронную подпись.

Особенности оформления отчета СЗВ-СТАЖ при ликвидации

Рассматриваемая форма должна оформляться путем заполнения следующих позиций:

-

Сведения о страхователе. В начале документа необходимо указать его регистрационный номер, присвоенный в ПФ РФ, КПП (ИНН – для частных предпринимателей), а также наименование компании. В данном пункте также необходимо отметить, какого типа форма отчета. При ликвидации зачастую подается только исходная форма, следовательно, необходимо прописывать код «ИСХД». В свою очередь для дополнительных (корректирующих) форм предполагается шифр «ДОП», для отменяющих – «ОТМ».

Сведения о страхователе. В начале документа необходимо указать его регистрационный номер, присвоенный в ПФ РФ, КПП (ИНН – для частных предпринимателей), а также наименование компании. В данном пункте также необходимо отметить, какого типа форма отчета. При ликвидации зачастую подается только исходная форма, следовательно, необходимо прописывать код «ИСХД». В свою очередь для дополнительных (корректирующих) форм предполагается шифр «ДОП», для отменяющих – «ОТМ». - Отчетный период в формате года. Нужно отметить, что при ликвидации существуют отличия от стандартно оформленного отчета. В частности, в обычном СЗВ-СТАЖ наниматель указывает целый год, например – 2018 (если отчет подается в 2019г.). Однако если компания планирует прекратить свою работу в 2019, ей необходимо обозначить период с начала года до конкретной даты планируемого завершения деятельности. Например, с 01.01.2019 по 30.03.2019.

- Информация о периодичности трудовой деятельности трудоустроенных в компании субъектов. Данный блок документа должен фиксировать сведения относительно всех сотрудников, в частности, их ФИО, номера СНИЛС, а также соответствующую кодировку. Все списки шифров перечнем приведены в Инструкции по заполнению рассматриваемого отчета.

- Сведения о начисленных и выплаченных страховых отчислениях. Графа заполняется только в тех обстоятельствах, когда среди трудоустроенного персонала имеются лица, планировавшие выйти на пенсию, и уходящие на нее по факту ликвидации компании. В условиях, если подобных работников нет, то раздел должен оставаться пустым.

- Информация о пенсионных взносах. Заполнять данные сведения уместно только в разрезе периодов их выплаты.

Уместно утверждать, что, фактически, СЗВ-СТАЖ при ликвидации компании оформляется практически так же, как и в стандартных обстоятельствах. Различия при оформлении документа минимальны. Тем не менее, ответственным за оформление отчета субъектам рекомендуется изначально заполнять документ грамотно, без ошибок и исправлений. Это позволит существенно сократить время подачи и проверки, а также избежать дополнительных трудностей в процессе прекращения работы фирмы.

Особенности подачи СЗВ-М при ликвидации организации

В условиях, когда администрация предприятия пришла к выводу, что компания должна быть ликвидирована, то среди первых мероприятий по данному вопросу должно быть определение ликвидатора, либо организация ликвидационной комиссии на основании ст. 61, 62 ГК РФ, а также ст. 57 ФЗ № 14 от 08.02.1998г. Именно к данному субъекту (формированию) в дальнейшем переходят полномочия относительно ликвидационных действий на основании ст. 62 ГК РФ.

В условиях, когда администрация предприятия пришла к выводу, что компания должна быть ликвидирована, то среди первых мероприятий по данному вопросу должно быть определение ликвидатора, либо организация ликвидационной комиссии на основании ст. 61, 62 ГК РФ, а также ст. 57 ФЗ № 14 от 08.02.1998г. Именно к данному субъекту (формированию) в дальнейшем переходят полномочия относительно ликвидационных действий на основании ст. 62 ГК РФ.

Однако на протяжении мероприятий по устранению компании рано или поздно становится вопрос о необходимости подачи отчета СЗВ-М на ликвидатора или представителей ликвидационной комиссии.

Так, с ликвидатором в первую очередь должно быть оформлено соглашение ГПХ. Например, договор об оказании услуг, который будет актуален до момента официальной регистрации в фискальной структуре ликвидации данного предприятия. Нанимателем в данной процедуре может выступать один из представителей администрации по доверенности, составленной прочими акционерами. При этом оплату ликвидатору уместно предоставить стопроцентным авансом, то есть, до завершения процедуры.

В соответствии со ст. 7 ФЗ № 212 от 24.07.2009г., СЗВ-М при ликвидации содержит в себе информацию не только о работниках предприятия, трудоустроенных на основании ТК РФ, но также обо всех субъектах, с которыми у компании заключены соглашения ГПХ на основании ГК РФ. Подразумевается, что любая оплата труда сопровождается страховыми отчислениями в ФНС, что и обуславливает необходимость внесения данной информации в СЗВ-М.

Следовательно, в СЗВ-М следует прописать ФИО субъекта, его СНИЛС и ИНН ликвидатора. Подача такого отчета должна быть ежемесячной с начала года и вплоть до даты непосредственной ликвидации компании.

В обстоятельствах, когда единственный учредитель решает самостоятельно заняться ликвидационными аспектами, дополнительные договоры не оформляются и, следовательно, вознаграждение субъекту не полагается. Так, на основании Письма ПФ РФ № ЛЧ/08/19/10581 от 27.07.2016г., нулевые отчеты СЗВ-М могут не подаваться.

Таким образом, отчетность СЗВ-СТАЖ и СЗВ-М при ликвидации предприятия в большей части оформляется стандартно. Нюансы возникают в процессе предоставления отчета в ПФ РФ. Нанимателям, решившим ликвидировать свою компанию, необходимо заранее ознакомиться с порядком данной процедуры, а также с особенностями соответствующей документации.

![]() Куницкий Игорь Сергеевич

Куницкий Игорь Сергеевич 16 июля 2018

16 июля 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

При ликвидации организации сведения о застрахованных лицах по формам СЗВ-СТАЖ и СЗВ-М за последний отчетный период необходимо представить в территориальный орган ПФР в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня, когда в орган, осуществляющий государственную регистрацию юридических лиц (регистрирующий орган), будут представлены документы, необходимые для государственной регистрации юридического лица в связи с его ликвидацией.

Сведения о доходах физических лиц по форме 2-НДФЛ и расчет по форме 6-НДФЛ за последний налоговый период должны быть представлены в налоговый орган до даты, когда в Единый государственный реестр юридических лиц будет внесена запись о прекращении юридического лица.

Обоснование вывода:

Согласно п. 3.5 ст. 55 НК РФ в целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных этим пунктом.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для такой организации является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации. Эта норма действует с 19.08.2017, внесена Федеральным законом от 18.07.2017 N 173-ФЗ (смотрите также письма Минфина России от 08.02.2018 N 03-15-06/7435, УФНС России по г. Москве от 10.01.2018 N 13-11/001299@).

1. Представление сведений о страховых взносах и страховом стаже

Согласно п. 2 ст. 8, п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон N 27-ФЗ), постановлению Правления ПФР от 11.01.2017 N 3п страхователь обязан ежегодно представлять в орган ПФР по месту регистрации сведения о каждом работающем у него застрахованном лице по форме «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)». Сведения представляются не позднее 1 марта года, следующего за отчетным годом, за исключением случаев, если иные сроки предусмотрены Законом N 27-ФЗ.

В силу п. 2.2 ст. 11 Закона N 27-ФЗ, постановления Правления ПФР от 01.02.2016 N 83п страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем, представляет в орган ПФР сведения о каждом работающем у него застрахованном лице по форме СЗВ-М.

Пунктом 3 ст. 11 Закона N 27-ФЗ установлено, что при ликвидации страхователя — юридического лица он представляет сведения, предусмотренные п.п. 2-2.3 той же статьи, в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня представления в регистрирующий орган документов для государственной регистрации при ликвидации юридического лица*(1).

Также обратим внимание на правило пп. «г» п. 1 ст. 21 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ), в соответствии с которым при государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган, помимо прочих документов, представляется документ, подтверждающий представление в территориальный орган ПФР сведений в соответствии с п.п. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Закона N 27-ФЗ и в соответствии с ч. 4 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений». В случае, если такой документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется территориальным органом ПФР по межведомственному запросу в установленном порядке. Смотрите также «Вопрос: Необходимо ли обязательное представление в регистрирующий орган документа, подтверждающего представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии законодательством о персонифицированном учете и взносах на накопительную часть трудовой пенсии в отношении юридических лиц, прекращающих деятельность в результате реорганизации (за исключением реорганизации в форме присоединения) или ликвидации? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», ноябрь 2014 г.)».

Таким образом, ликвидируемая организация обязана представить в орган ПФР сведения о застрахованных лицах по формам СЗВ-СТАЖ и СЗВ-М в течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня, когда в регистрирующий орган представлено заявление о государственной регистрации юридического лица в связи с его ликвидацией (форма N Р16001, утвержденная приказом ФНС России от 25.01.2012 N ММВ-7-6/25@) и иные документы, предусмотренные п. 1 ст. 21 Закона N 129-ФЗ.

Полагаем, что в этом случае в форме СЗВ-СТАЖ в качестве отчетного периода указывается календарный год, на который приходится дата представления этой формы. Соответственно, в форме СЗВ-М в качестве отчетного периода календарного года необходимо указать месяц, в котором эта форма представлена в территориальный орган ПФР.

2. Представление сведений налоговым агентом

Согласно п. 2 ст. 230 НК РФ, приказу ФНС России от 30.10.2015 N ММВ-7-11/485@, приказу ФНС России от 14.10.2015 N ММВ-7-11/450@ налоговые агенты обязаны представить в налоговый орган по месту своего учета справку о доходах физического лица (форма 2-НДФЛ), а также расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за год, не позднее 1 апреля года, следующего за истекшим налоговым периодом (то есть календарным годом — ст. 217 НК РФ).

Особенности представления этих документов в связи с ликвидацией организации, являющейся налоговым агентом, НК РФ не предусматривает.

Разъясняя вопрос о сроках представления этих форм при ликвидации налогового агента, контролирующие органы приходят к выводу о том, что ликвидируемая организация обязана представить сведения о доходах физических лиц по форме 2-НДФЛ, расчет по форме 6-НДФЛ за период времени от начала года до дня завершения ликвидации этой организации. Этот вывод основывается на том, что в силу п. 3 ст. 55 НК РФ при прекращении организации путем ликвидации последним налоговым периодом для такой является период времени с 1 января календарного года, в котором прекращена организация, до дня государственной регистрации прекращения организации в результате ликвидации (смотрите, например, письмо ФНС России от 26.10.2011 N ЕД-4-3/17827@, «Вопрос: Наша организация ликвидируется в форме присоединения к другой организации. Нужно ли представлять сведения о доходах физических лиц по форме 2-НДФЛ? (официальный сайт УФНС РФ по Воронежской области, раздел «Помощь налогоплательщику», август 2012 г.)»).

Как уже сказано выше, в настоящее время налоговый период (порядок определения даты его начала и окончания) для целей исполнения обязанностей налогового агента по НДФЛ установлен в п. 3.5 ст. 55 НК РФ. Со ссылкой на эту норму в письме УФНС России по г. Москве от 10.01.2018 N 13-11/001299@ «О представлении расчета по форме 6-НДФЛ в случае реорганизации» сказано, что до завершения ликвидации (реорганизации) организация представляет в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за период времени от начала года до дня завершения ликвидации (реорганизации) организации.

Ликвидация юридического лица влечет за собой прекращение его правоспособности (п. 3 ст. 49, п. 9 ст. 63 ГК РФ), а следовательно, прекращение обязанностей налогового агента. Поэтому мы полагаем, что ликвидируемая организация обязана представить в налоговый орган сведения о доходах физических лиц по форме 2-НДФЛ и расчет по форме 6-НДФЛ за год, в котором состоялась ликвидация, в период до предполагаемой даты внесения в Единый государственный реестр юридических лиц записи о государственной регистрации юридического лица в связи с его ликвидацией, с учетом того, что срок такой регистрации составляет не более пяти рабочих дней со дня представления документов в регистрирующий орган (ст. 8 Закона N 129-ФЗ). Поскольку конкретная дата прекращения юридического лица при его ликвидации может быть определена лишь предположительно, эти формы целесообразно представить не позднее даты представления в регистрирующий орган документов, необходимых для завершения процедуры ликвидации.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Налоговая отчетность ликвидируемых организаций;

— Энциклопедия решений. Отчетность ликвидируемых организаций, представляемая в налоговые органы, ФСС и ПФР;

— Энциклопедия решений. Государственная регистрация юридического лица в связи с ликвидацией

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

29 июня 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.