Содержание

- СЗВ-СТАЖ дополняющая: в каких случаях

- СЗВ-СТАЖ: дополняющая форма

- В каком случае заполняется СЗВ-СТАЖ дополняющая

- Дополняющая форма СЗВ-СТАЖ: будет ли штраф?

- Дополняющая форма СЗВ-СТАЖ: как заполнить

- СЗВ-СТАЖ дополняющая: образец заполнения

- Штрафы по СЗВ‑М и СЗВ‑СТАЖ будут назначаться по каждому «забытому» сотруднику

- Заполнение СЗВ-СТАЖ: разбираемся со сложными вопросами

- Кто должен сдавать СЗВ-СТАЖ

- СЗВ-СТАЖ по обособленным подразделениям

- Кого включать в СЗВ-СТАЖ

- Как заполнить графу «Период работы» в СЗВ-СТАЖ

- Заполнение графы 11

- О форме СЗВ-СТАЖ

- Как исправить ошибки

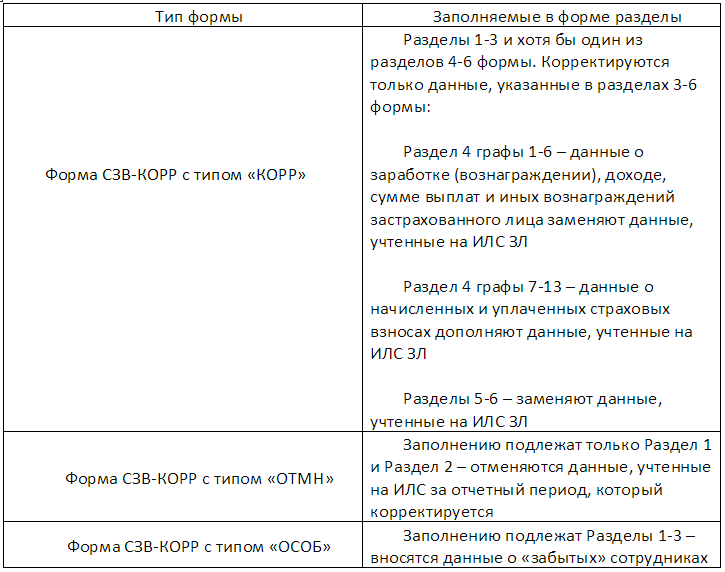

- Таблица 1. Типы форм СЗВ-КОРР

- СЗВ-КОРР в «1С:Предприятие 8»

- Разбор ошибок при сдаче форм РСВ и СЗВ‑КОРР

- Как сделать корректировку РСВ

- Как правильно оформить и подать корректировку сведений в ПФР

СЗВ-СТАЖ дополняющая: в каких случаях

Актуально на: 19 марта 2018 г.

О том, когда сдается форма СЗВ-КОРР, мы рассказывали в нашей консультации. А для чего нужна форма СЗВ-СТАЖ дополняющая и в каких случаях подается СЗВ-СТАЖ дополняющая?

СЗВ-СТАЖ: дополняющая форма

Форма СЗВ-СТАЖ, в которой в позиции «Тип сведений» отмечено знаком «Х» не «Исходная» и не «Назначение пенсии», а «Дополняющая», и считается дополняющей формой СЗВ-СТАЖ.

В каком случае заполняется СЗВ-СТАЖ дополняющая

В каких случаях сдается СЗВ-СТАЖ дополняющая, указано в п. 2.1.5 Порядка заполнения, утв. Постановлением ПФР от 11.01.2017 № 3п.

Так, форма СЗВ-СТАЖ с типом «Дополняющая» представляется на застрахованных лиц, данные по которым, представленные в форме с типом «Исходная», не учтены на индивидуальных лицевых счетах из-за содержащейся в них ошибки.

Иными словами, исходные сведения СЗВ-СТАЖ были сданы, но не были учтены на индивидуальных лицевых счетах застрахованных лиц из-за:

- ошибок в Ф.И.О., СНИЛС застрахованных лиц;

- отсутствия необходимых показателей.

Поэтому и нужно подать дополняющую СЗВ-СТАЖ, включив туда работников, по которым были выявлены ошибки.

При сдаче СЗВ-СТАЖ с типом сведений «Дополняющая» необходимо также представить опись по форме ОДВ-1 с типом «Исходная».

Дополняющая форма СЗВ-СТАЖ: будет ли штраф?

Напомним, что за непредставление в установленный срок либо представление неполных или недостоверных сведений в СЗВ-СТАЖ, штраф составляет 500 рублей за каждое застрахованное лицо (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Однако если организация представляет уточненные (исправленные) индивидуальные сведения в течение 5 рабочих дней со дня получения от ПФР уведомления об устранении расхождений либо организация уточняет (исправляет) самостоятельно выявленные ошибки (до момента их обнаружения ПФР), санкции применятся не будут (п. 39 Инструкции, утв. Приказом Минтруда от 21.12.2016 № 766н).

Дополняющая форма СЗВ-СТАЖ: как заполнить

О том, как заполнить СЗВ-СТАЖ дополняющая, можно прочитать в Порядке заполнения (Приложение 5 к Постановлению ПФР от 11.01.2017 № 3п). Такой порядок ничем не отличается от заполнения исходной формы СЗВ-СТАЖ, о которой мы рассказывали в нашем отдельном материале, где приводили также пример заполнения формы.

СЗВ-СТАЖ дополняющая: образец заполнения

Покажем, как сделать дополняющую форму СЗВ-СТАЖ, если, например, в поданных за 2017 год сведениях была допущена ошибка в СНИЛС одного из застрахованных лиц.

Штрафы по СЗВ‑М и СЗВ‑СТАЖ будут назначаться по каждому «забытому» сотруднику

На Федеральном портале проектов нормативных правовых документов размещен проект поправок к Приказу Минтруда от 21.12.2016 г. № 766н «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах».

Большая часть изменений связана с отменой карточек СНИЛС (Федеральный закон от 01.04.2019 № 48-ФЗ). Понятие «страховое свидетельство обязательного пенсионного страхования» меняют на «документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета», вводят термин «зарегистрированное лицо».

Но есть в проекте приказа и неформальные поправки, которые могут иметь серьёзные последствия для компаний. Пункт 36 приказа 766н предлагается изложить в новой редакции:

Контроль за полнотой, достоверностью и своевременностью представления страхователем индивидуальных сведений в Пенсионный фонд Российской Федерации осуществляется территориальными органами Пенсионного фонда Российской Федерации в отношении каждого работающего у страхователя застрахованного лица.

А пункт 39 предлагается дополнить новым абзацем:

В случае представления страхователем в дополнение к ранее представленным за соответствующий отчетный период индивидуальных сведений о работающих у него застрахованных лицах, в отношении которых сведения за данный отчетный период ранее не были представлены, и срок представления указанных сведений истек, к такому страхователю применяются финансовые санкции в соответствии со статьей 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ за непредставление индивидуальных сведений на данных лиц в установленный срок.

Это означает, что если работника забыли включить в исходную форму (СЗВ-М, СЗВ-СТАЖ), а дополняющую форму по нему отправили после крайнего срока, то сведения по нему считаются несвоевременно представленными и полагается штраф 500 рублей. И страхователь не сможет сослаться на то, что исходная форма представлена в срок: решение принимается не по компании, а по каждому сотруднику.

В проекте приказа не указано, когда он начинает действовать. Это значит, что он вступит в силу через 10 дней со дня официальной публикации.

Заполнение СЗВ-СТАЖ: разбираемся со сложными вопросами

Кто должен сдавать СЗВ-СТАЖ

Сложности заполнением отчета СЗВ-СТАЖ возникают уже на этапе решения вопроса о том, кто и куда должен его представлять. Дело в том, что сама форма СЗВ-СТАЖ (как, кстати, и другая форма отчетности перед Пенсионным фондом — СЗВ-М) «выросла» из требований ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Там говорится следующее. Каждый страхователь не позднее 1 марта года, следующего за отчетным, должен представить сведения о каждом работающем у него застрахованном лице, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым начисляются страховые взносы по правилам гл. 34 НК РФ.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

СЗВ-СТАЖ по обособленным подразделениям

Эта формулировка, к сожалению, не дает прямого ответа на вопрос, который возникает у организаций с обособленными подразделениями: всегда ли один страхователь должен сдать только один отчет? Или при наличии подразделений надо сдать несколько отчетов? Если да, то куда именно?

Беглое изучение текста инструкции по заполнению СЗВ-СТАЖ (порядок утвержден постановлением Правления ПФ РФ от 06.12.18 № 507п) позволяет сделать вывод, что правила «один страхователь — один отчет» не существует. Ведь уже в пункте 2.1.3 Порядка находим упоминание о КПП обособленного подразделения, который требуется указывать при заполнении раздела 1 «Сведения о страхователе». Давайте разбираться как же правильно «сдаваться» организациям с обособленными подразделениями.

Общие правила представления отчетности в ПФР, как уже упоминалось, зафиксированы в ст. 11 Закона № 27-ФЗ. В пункте 1 этой статьи говорится, что отчетность представляется страхователями в органы ПФР по месту их регистрации. Но правил такой регистрации в Законе № 27-ФЗ мы не найдем. Они установлены в другом законе — от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Согласно пп. 3 п. 1 ст. 11 Закона № 167-ФЗ организации подлежат постановке на учет в органах ПФР по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Сведя воедино эти два постулата, получаем вывод. Отдельную СЗВ-СТАЖ в органы ПФР по месту нахождения подразделения нужно подавать только если «обособка» наделена полномочиями по начислению выплат и вознаграждений и у нее имеется для этого банковский счет. В остальных случаях СЗВ-СТАЖ сдается только по месту учета организации и при этом включает в себя сведения о работниках «несамостоятельных» подразделений.

Кого включать в СЗВ-СТАЖ

Работники-пенсионеры

Следующий немаловажный вопрос — сведения о каких именно лицах надо отражать в форме. Сразу скажем, что СЗВ-СТАЖ предоставляется в отношении всех сотрудников, в т.ч. и тех, которые являются пенсионерами (т.е. получают пенсии). Эта обязанность сохраняется даже в случае увольнения работника-пенсионера в течение года. Не надо исключать из такой формы и сведения о работниках, уволившихся в прошедшем году именно в связи с выходом на пенсию, то есть тех, на которых СЗВ-СТАЖ подавалась досрочно. Дело в том, что ни Закон № 27-ФЗ, ни порядок заполнения формы каких-либо исключений для этих случаев не установили.

Директор — единственный учредитель и другие руководители

Помимо пенсионеров традиционно возникают проблемы с директорами — единственными учредителями. Включать ли их в СЗВ-СТАЖ? Нужно ли сдавать эту форму, если других застрахованных в компании нет?

Ответы на эти вопросы надо искать в законодательстве. Как уже упоминалось, согласно п. 2 ст. 11 Закона № 27-ФЗ сведения по форме СЗВ-СТАЖ подаются страхователем в отношении каждого работающего у него застрахованного лица, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы.

По мнению ПФР, для целей ст. 11 Закона № 27-ФЗ под работающими гражданами понимаются лица, указанные в статье 7 Федерального закона от 15.12.01 № 167-ФЗ (письмо ПФ РФ от 27.07.16 № ЛЧ-08-19/10581). То есть таковыми признаются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества. Также к работающим относятся лица, сотрудничающие с организацией по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Если речь идет об ООО или АО, то в силу положений профильного законодательства с лицом, выполняющим функции единоличного исполнительного органа должен быть заключен договор. И никаких исключений для единственных участников, выполняющих эти функции, не установлено (подробнее см. «Директор — единственный учредитель: можно ли не платить ему зарплату и не сдавать на него отчетность в фонды?»).

Также надо помнить, что Трудовой кодекс предусматривает заключение трудового договора путем фактического допуска до выполнения трудовой функции (ч. 2 ст. 67 ТК РФ). С учетом всех этих факторов, во избежание претензий со стороны ПФР, коммерческим организациям (и, в частности, АО и ООО) мы рекомендуем сдавать СЗВ-СТАЖ даже если с руководителем, являющимся единственным учредителем, не заключен трудовой договор (письмо ПФР РФ от 06.05.16 № 08-22/6356).

Особняком стоят некоммерческие организации, где вопросы оформления трудовых отношений с руководителями решаются профильными законами. Например, в отношении председателей садоводческих и огороднических некоммерческих товариществ Федеральным законом от 29.07.17 № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд» вообще не установлена обязанность по выплате председателям какого-либо вознаграждения и заключения с ними договоров. А значит, председатель дачного некоммерческого объединения может выполнять обязанности, возложенные на него ст. 19 указанного закона, без трудового договора и без вознаграждения. И в этом случае форму СЗВ-СТАЖ на него заполнять не нужно.

А вот если по решению общего собрания или правления такому лицу выплачивается зарплата, то можно говорить о трудовых отношениях, в т.ч. и в ситуации, когда письменный трудовой договор не оформлен (ст. 17 ТК РФ, п. 8 информационного письма ФСС РФ от 14.03.16 № 02-09-05/06-06-4615). А значит, данные на такого председателя нужно подать в составе СЗВ-СТАЖ.

Аналогичным образом решается вопрос, к примеру, со сведениями на адвокатов, работающих в адвокатском бюро. В силу своей специфики бюро, являясь некоммерческой организацией, может осуществлять деятельность без заключения каких-либо договоров с адвокатами, в т.ч. и осуществляющим в бюро управленческие функции. Соответственно в этом случае, на адвокатов СЗВ-СТАЖ подавать не нужно.

Завершая часть, посвященную руководителям, приведем также правило для тех организаций, в которых вообще отсутствуют застрахованные лица, т.е. нет ни одного работника по трудовому договору и ни одного исполнителя по гражданско-правовому договору (это опять-таки различные НКО, либо неработающие компании, которыми управляют ИП). Такие компании хотя и являются для целей закона № 27-ФЗ страхователями, но в связи с отсутствием застрахованных лиц СЗВ-СТАЖ представлять не должны (см. по аналогии письмо ПФ РФ от 27.07.16 № ЛЧ-08-19/10581).

Заключенные

Еще одна категория работников, с оформлением СЗВ-СТАЖ на которых на практике возникают проблемы, — привлекаемые к работе в организациях заключенные. Тут проблема связана с тем, что между организацией и заключенным трудовых отношений не возникает в принципе (п. 1 ст. 103 Уголовно-исполнительного кодекса, раздел 1 «Оплата труда» «Обзора практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях», утв. Президиумом ВС РФ 26.02.14). Отсутствие трудовых отношений вроде бы должно означать и отсутствие обязанности по включению их в СЗВ-СТАЖ. Однако это не так.

Дело в том, что согласно п. 3 ст. 104 УИК РФ время привлечения осужденных к оплачиваемому труду засчитывается им в общий трудовой стаж. А значит, такие лица признаются застрахованными в системе обязательного пенсионного страхования. Подтверждение этому находим и в ст. 1 Закона № 27-ФЗ, где при определении термина «страхователь» отдельно названы организации, привлекающие осужденных к работе.

Из всего этого следует только одни вывод: организация-страхователь обязана включить сведения о работающих у нее заключенных-застрахованных лицах в форму СЗВ-СТАЖ. Дополнительное доказательство этого тезиса находим в п. 2.3.16 Порядка, где установлены правила заполнения графы 11 раздела 3 формы именно в отношении осужденных.

Как заполнить графу «Период работы» в СЗВ-СТАЖ

Перейдем к вопросам о заполнении СЗВ-СТАЖ в части данных о застрахованных лицах. Согласно Порядку заполнения, в разделе 3 формы СЗВ-СТАЖ по каждому застрахованному лицу надо указать период работы. При этом данная графа состоит из двух подграф и выглядит следующим образом:

|

Период работы |

|

|

с дд.мм.гггг |

по дд.мм.гггг |

Казалось бы, какие могут быть проблемы? Берем каждого сотрудника и смотрим, когда он был принят на работу, а когда уволен (если уволен), и вносим эти данные в таблицу. В итоге получаем цельную картину, когда по каждому ФИО указан СНИЛС и период работы в организации. То есть, на первый взгляд, раздел 3 в этой части надо заполнять примерно так:

Но не тут-то было!

Во-первых, п. 2.3.2 Порядка требует, чтобы даты, указанные в этой графе, находились в пределах отчетного периода, указанного в разделе 2. То есть по большинству работников указывать надо не дату приема на работу и дату увольнения, а время с начала и до конца текущего года. Исключение будут составлять те, кто принят на работу или уволен в течение отчетного года. Тогда соответственно указывается дата приема на работу и дата увольнения.

Во-вторых, в п. 2.3.3 Порядка содержится еще одно уточнение. Там сказано; если необходимо отразить в форме СЗВ-СТАЖ несколько периодов работы по одному застрахованному лицу, то каждый из них указывается отдельной строкой каждый раз, а графы 2-5 при этом заполняются только один раз. Возникает вопрос: в каких же ситуациях может возникнуть такая необходимость?

Логично предположить, что речь идет о ситуации, когда один и тот же работник увольнялся и принимался на работу в течение года, что хоть не часто, но случается. Однако на самом деле это не так, и «разбивать» данные придется практически по каждому сотруднику. А все потому, что в форме СЗВ-СТАЖ есть еще таинственная графа 11, которая путает все карты.

Заполнение графы 11

Графа 11 формы СЗВ-СТАЖ носит название «Дополнительные сведения» и входит в блок «Исчисление страхового стажа» (выделена желтым).

|

N п/п |

Фамилия |

Имя |

Отчество |

СНИЛС |

Период работы |

Территориальные условия (код) |

Особые условия труда (код) |

Исчисление страхового стажа |

||

|

с дд.мм.гггг |

по дд.мм.гггг |

Основание (код) |

Дополнительные сведения |

|||||||

При этом правила заполнения данной графы как таковые в Порядке отсутствуют. То есть найти отдельный пункт, где бы говорилось: графа 11 заполняется тогда-то и содержит такие-то сведения, не получится. Упоминания о том, что надо вносить в эту таинственную графу, а что не надо, раскиданы по всему тексту Порядка. Так что какой-либо цельной картины по заполнению этой графы не имеется в принципе.

Одновременно в Классификаторе, который является приложением к Порядку заполнения СЗВ-СТАЖ, приведен перечень кодов, которые необходимо использовать при заполнении графы 11. Классификатор содержит коды, соответствующие, в частности, очередному отпуску и периоду временной нетрудоспособности. Опять же без какой-либо конкретизации когда и в отношении каких именно сотрудников эти коды нужно применять.

Выходит, если читать Порядок буквально, получается следующая картина. При заполнении раздела 3 СЗВ-СТАЖ необходимо в отношении каждого застрахованного лица отделить периоды, когда данное лицо непосредственно выполняло свои трудовые обязанности, а когда находилось в отпуске, на больничном, или отсутствовало на работе по иным причинам, для которых в Классификаторе есть подходящий код. Проще говоря, отделить периоды работы от нерабочих периодов. И дальше, применив положения п. 2.3.3 Порядка, нужно будет внести каждый из таких периодов отдельной строкой в форму СЗВ-СТАЖ.

При этом надо помнить, что Порядок не содержит каких-то исключений в этой части для работников, не имеющих периодов работы в особых условиях труда. Более того, с одной стороны, из п. 2.3.15 и п. 2.3.25 Порядка можно сделать вывод, что данная графа должна заполняться в отношении лиц, имеющих право на досрочное назначение пенсии. А с другой — из п. 2.3.2 и 2.3.3 следует, что период работы любого застрахованного лица необходимо отражать с учетом периодов работы и отсутствия на работе в связи с отпуском, временной нетрудоспособностью и иными причинами согласно кодам, приведенным в приложении к Порядку. Прямого же указания на то, что графа 11 не заполняется в отношении лиц, не имеющих периодов работы в особых условиях труда Порядок не содержит.

Вот и выходит, что вне зависимости от вида и условий работы каждая организация по каждому работнику в форме СЗВ-СТАЖ должна выделить все периоды отпусков, больничных и т.п. И аккуратно занести в табличку для ПФР. Понятно, что на каждую из таких строк у организации должен иметься подтверждающий документ — приказ о предоставлении отпуска, больничный и т.п. А также, что данные СЗВ-СТАЖ должны «биться» с данными табеля учета рабочего времени.

Обратите внимание: при сдаче СЗВ-СТАЖ наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там все актуальные контрольные соотношения, которые используются при приеме отчетности на стороне ПФР, устанавливаются автоматически, без участия пользователя. Если данные, которые ввел страхователь, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, но практика показывает, что часто необходимы корректировки.

О форме СЗВ-СТАЖ

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

📌 Реклама Отключить

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

📌 Реклама Отключить

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

📌 Реклама Отключить

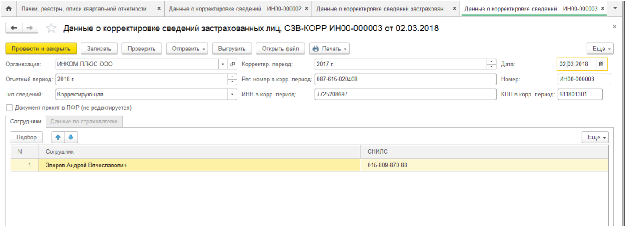

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

📌 Реклама Отключить

Разбор ошибок при сдаче форм РСВ и СЗВ‑КОРР

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

- выплат в подразделе 1.2 (временно пребывающие иностранцы не являются застрахованными в системе ОМС);

- взносов на социальное страхование по временной нетрудоспособности и в связи с материнством в приложении 2 (временно пребывающим иностранцам взносы начисляются по ставке 1,8 %, а не 2,9 %).

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

Отчётность по сотрудникам: массовые операции и фильтры.

Узнать больше

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

Вопрос: Нужно исправить сведения о стаже за 2018 год. Какой отчётный период указывать в поле «Отчётный период, в котором представляются сведения» в СЗВ-КОРР и в ОДВ-1?

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 4.1 Постановления Правления ПФР от 06.12.2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис. 1).

Рисунок 1.

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

В ОДВ-1, сопровождающей формы СЗВ-КОРР, необходимо заполнить только разделы 1–3, а для исправления сведений раздела 5 отдельно нужно отправить форму ОДВ-1 с типом «Корректирующая».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

Ответ: Страхователь может исправить самостоятельно обнаруженные ошибки в тех сведениях, которые ПФР уже принял. Если это сделано до того, как ошибку обнаружили в Пенсионном фонде, то штраф применяться не должен (абз. 3 п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н).

Вопрос: Сотрудник с 14.02.2018 работал по договору ГПХ, а с 8.02.2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф.И.О. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. 2). Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Рисонок 2.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.