Содержание

- Нормы возмещения командировочных расходов в России для бюджетников

- Командировочные расходы в 2020 году и суточные по России

- Оплачиваемые расходы по командировке в 2020 году

- Ответственность за нарушение возмещения командировочных расходов в 2020 году

- Проводки по суточным, выданным за командировку в 2020 году

- Командировка на личном транспорте в 2020 году

- Возмещение командировочных расходов и страховые взносы в 2020 году

- Нормированные суточные для поездок по России в 2020 году

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Оплата командировок: по среднему заработку, суточных

- Законодательное регулирование

- Документальное оформление

- Расчёт командировочных

- Оплата труда и командировка

- Порядок учета командировочных расходов в 2019 — 2020 годах

- Учет командировочных расходов: расчет и оформление

- Учет расходов по загранкомандировкам

- Командировочные расходы при УСН «доходы минус расходы»

- Отражение командировочных расходов в бухгалтерском учете

- Бухгалтерские проводки по командировочным расходам

- Итоги

- Оформление командировочных расходов в 1С 8.3 Бухгалтерия

- Выдайте сотруднику деньги на командировку

- Оформите командировочные расходы в 1С авансовым отчетом

- Оформите перерасход по суточным в 1С

Согласно абз.3 ч.1 ст.168 ТК РФ, в случае направления работника в командировку работодатель обязан возмещать ему дополнительные расходы, связанные с проживанием вне места постоянного жительства, то есть суточные.

Суточные не должны быть ниже величины суточных, установленных для учреждений, финансируемых из бюджета. Напомним, что размер суточных в командировке в 2018 году по России для бюджетников (работников федеральных учреждений) составляет 100 рублей (постановление Правительства РФ от 02.10.2002 №729).

В свою очередь, максимальный размер суточных может быть любым. Никаких ограничений на этот счет действующее законодательство не содержит. Это относится и к командировкам по России, и к командировкам за границу.

Размер суточных организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах организации, например, в Положении о командировках. Предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК РФ) и страховыми взносами (п.2 ст. 422 НК РФ).

В частности, суточные по России — это 700 рублей, за границу — 2500 руб. То есть, если организация установит суточные по России в размере 1000 рублей, то с 300 рублей (1000 — 700) работодателю следует удержать НДФЛ и начислить на эту сумму страховые взносы.

Не подтвержденные документально расходы по найму жилого помещения организация может оплатить, но это будет являться доходом работника, т.е. облагаться НДФЛ и учитываться при начислении взносов.

Нормы возмещения командировочных расходов в России для бюджетников

| Оплата суточных (руб.в сутки) | Оплата расходов по найму жилого помещения | ||

|---|---|---|---|

| по фактическим расходам, подтвержденным документами (руб. в сутки) | при отсутствии подтверждающих документов (руб. в сутки) | ||

| с 01.01.2002 | 100 | По факту | — |

| с 01.09.1999 по 01.01.2002 | 55 | не более 270 | 7 |

| с 01.01.1998 по 01.09.1999 | 22 | не более 145 | 4,5 |

| с 01.06.1996 по 01.01.1998 | 22000 | не более 145000 | 4500 |

| с 01.11.1995 по 31.05.1996 | 18000 | не более 105000 | 3600 |

| с 01.08.1995 по 31.10.1995 | 15000 | не более 90000 | 3000 |

| с 01.02.1995 по 31.07.1995 | 10000 | не более 60000 | 2000 |

| с 01.08.1994 по 31.01.1995 | 5000 | не более 36000 | 1000 |

| с 01.03.1994 по 31.07.1994 | 3600 | не более 22000 | 700 |

| с 01.12.1993 по 28.02.1994 | 2200 | не более 11000 | 450 |

| с 01.09.1993 по 31.11.1993 | 1000 | не более 4000 | 200 |

| с 01.05.1993 по 31.08.1993 | 500 | не более 1600 | 100 |

| с 01.02.1993 по 30.04.1993 | 300 | не более 800 | 70 |

| с 01.11.1992 по 31.01.1993 | 125 | не более 300 | 60 |

| с 01.08.1992 по 31.10.1992 | 80 | не более 165 | — |

Размер возмещения понесенных расходов может быть установлен организацией в зависимости от статуса командированного сотрудника. Совершенно не обязательно устанавливать единые для всех лимиты расходования денежных средств в служебных командировках.

Так, для руководства компании может быть установлен повышенный размер компенсации командировочных расходов, а для рядовых сотрудников лимиты расходования денег в командировке могут быть более скромным.

Трудовое законодательство не запрещает дифференцированный подход к возмещению командировочных расходов в зависимости от статуса работников.

Вы можете скачать образец Положения о командировках.

Командировочные расходы в 2020 году и суточные по России

Командировочные расходы — это суточные, оплата проезда, проживания и другие расходы командированного работника, разрешенные работодателем согласно ст. 168 ТК РФ. А вот нормы и правила возмещения командировочных расходов организация устанавливает сама в локальном нормативном акте (например, в положении о командировках). Закон лишь ограничивает нормативы суточных, не облагаемых НДФЛ и взносами. Более подробно о расходах и нормах читайте в нашей статье.

Нормы суточных на 2020 год по РФ и зарубежью Удобная таблица

Оплачиваемые расходы по командировке в 2020 году

Напомним, что командировка — это служебная поездка сотрудника, с которым заключен трудовой договор. Если с работником заключен гражданско-правовой договор такая поездка не считается командировкой.

Командированному работнику оплачивают:

- суточные;

- расходы по проезду к месту командировки и обратно;

- расходы по найму жилого помещения;

- другие расходы (например, на услуги связи или почты, оформление виз и паспортов, консульские сборы и т. д.).

Отметим, что закон от 17.06.2019 № 147-ФЗ внес дополнение в НК РФ в части порядка освобождения от НДФЛ выплат, связанных с командировками в 2020 году. Законодатели уточнили, что не облагаются НДФЛ документально подтвержденные расходы по получению и регистрации дипломатического паспорта (раньше речь шла только о служебном паспорте).

После возвращения из поездки сотрудник составляет авансовый отчет, в котором отражает расходы во время командировки.

Уточним, что фактический срок командировки устанавливается с помощью проездных документов. А в случае их отсутствия подтверждаются документами по найму жилья.

Для целей налогообложения командировочные расходы учитывают только в том случае, если они носят производственный характер. Эти расходы, например, должны быть осуществлены для получения дохода и обязательно подтверждены документами согласно п. 1 ст. 252 НК РФ

Нельзя включать в расходы по налогу на прибыль документально неподтвержденные затраты.

Рассчитать нормы суточных удобней всего в программе БухСофт. Программа сама рассчитает суточные с учетом всех лимитов.

Рассчитать суточные

Ответственность за нарушение возмещения командировочных расходов в 2020 году

При нарушении законодательства возникают соответствующие наказания по ст. 168 ТК РФ «Возмещение расходов, связанных со служебной командировкой». Приводим возможные варианты последствий нарушений в двух таблицах для работодателей и для работников.

|

Наказание для работодателей |

||

|

Нарушение |

Последствия нарушения |

Основание |

|

Нарушения, допущенные при возмещении расходов, в т. ч.: • невозмещение; • неполное возмещение; • нарушение срока возмещения |

уголовная ответственность для руководителей и работодателей — физлиц: • штраф; • лишение права занимать определенные должности или заниматься определенной деятельностью; • принудительные работы; • лишение свободы |

ст. 145.1 УК РФ |

|

административная ответственность: • предупреждение (для юрлиц, ИП, должностных лиц); • штраф (для юрлиц, ИП, должностных лиц); • дисквалификация (для должностных лиц) |

ч. 1, 2, 6, 7 ст. 5.27 КоАП РФ |

|

|

дисциплинарная ответственность представителя работодателя (в т. ч. руководителя): • замечание; • выговор; • увольнение (при неоднократном нарушении) |

ст. 192 ТК РФ ст. 195 ТК РФ |

|

|

выплата компенсации |

ст. 236 ТК РФ |

|

|

индексация недоплаченных сумм |

ст. 134 ТК РФ абз. 3 п. 55 ПП ВС РФ от 17.03.2004 № 2 |

|

|

компенсация морального вреда |

ст. 237 ТК РФ |

|

|

проведение прокурорской проверки |

ст. 21 закона «О прокуратуре» |

|

|

проведение проверки Федеральной инспекцией труда |

пп. «б» п. 10 Положения о надзоре за соблюдением трудового законодательства |

|

|

Последствия для работника |

||

|

Нарушение |

Последствия нарушения |

Основание |

|

Произведение дополнительных расходов без разрешения или ведома работодателя |

отказ работодателя в возмещении расходов |

абз. 5 ч. 1 ст. 168 ТК РФ |

Проводки по суточным, выданным за командировку в 2020 году

Для отражения командировки в бухгалтерском учете следует использовать следующие проводки:

Д 71 — К 50 (51, 52) Выдан аванс на командировку

Д 26 (44) — К 71 Учтены суточные

Командировка на личном транспорте в 2020 году

Если работник едет в командировку на личном автомобиле, то фактический срок нахождения в командировке прописывается в служебной записке. Ее работник пишет по возвращении из командировки. Форма такой записки свободная. К ней прилагаются документы, подтверждающие как факт проезда на автомобиле, так и понесенные расходы на проезд:

- путевой или маршрутный лист;

- счета;

- квитанции;

- кассовые чеки;

- иные документы, подтверждающие маршрут следования транспорта.

При поездках в командировку за использование личного автомобиля в служебных целях сотруднику положена компенсация, предусмотренная ст. 188 ТК РФ.

Размеры такой компенсации организация определяет самостоятельно. Эта компенсация включает все расходы, связанные с использованием автомобиля, включая расходы на бензин.

Возмещение командировочных расходов и страховые взносы в 2020 году

Минфин России в письме от 28.03.2019 № 03-15-06/21254 говорит о том, что выплаты работнику в виде компенсации расходов, в частности, на бензин, на наем жилого помещения, а также иных расходов, произведенных работником с разрешения работодателя на основании ст. 168 ТК РФ (например, расходов на ремонт транспортного средства во время командировки), не облагаются страховыми взносами. Обязательное условие — наличие подтверждающих документов.

Если работник не представил подтверждающие документы, возмещаемые расходы облагаются страховыми взносами на ОПС, ОСС, ОМС и на страхование от несчастных случаев и профзаболеваний в общем порядке.

Нормированные суточные для поездок по России в 2020 году

Налоговым кодексом установлены предельные нормативы суточных, которые не нужно включать в доход командированного работника и облагать НДФЛ и страховыми взносами (п. 3 ст. 217, п. 2 ст. 422 НК РФ). За каждый день нахождения в командировке на территории РФ зафиксирована максимальная сумма в размере 700 руб.

Если организация устанавливает суточные больше 700 руб., то разница облагается перечисленными налогами.

Пример нормирования суточных

Семенов И. К. направляется в командировку с 13 января по 18 января 2020 года. Время отъезда 7.30, возвращения — 23.30 (указано в билете). Организация установила внутренними документами норму суточных по России — 900 руб.

Соответственно суточные за командировку составят 4 500 руб. (800 руб. x 5 дн.).

НДФЛ и взносы начисляются с отклонения от нормы в размере 1000 руб. (900 руб/дн. — 700 руб/дн.) x 5 дн.).

В этом случае:

- НДФЛ с суточных = 130 руб. (1000 руб. x 13%);

- взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством — 29 руб. (1000 руб. x 2,9%);

- взносы на обязательное пенсионное страхование — 220 руб. (1000 руб. x 22%);

- взносы на обязательное медицинское страхование — 51 руб. (1000 руб. x 5,1%).

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работеОпасные изменения в ТК РФ в 2020 году Узнайте про всё самое важноеГлобальные изменения по УСН с 1 января 2020 годаВсе изменения за пять минут

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

23 декабря — последний день акции

Оплата командировок: по среднему заработку, суточных

Последние изменения: Июнь 2019

Наличие иногородних поставщиков и покупателей, представительств и филиалов без статуса юридических лиц, требуют от предприятий периодических поездок работников на территорию других населённых пунктов. При соответствующем оформлении документов и подтверждении цели, связанной с производственной деятельностью организации, поездка считается командировкой. Бухгалтерам предстоит ответить на вопросы: когда и как оплачивается командировка? Как рассчитывается зарплата в командировке?

Законодательное регулирование

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

ТК РФ гарантирует возмещение командировочных расходов (статья 167), и регламентирует перечень (статья 168):

- Оплата проезда при наличии подтверждающих документов по фактическим расходам, не превышающим стоимости:

- железнодорожным транспортом – купейного вагона пассажирского или скорого поезда;

- самолётом – салона эконом класса;

- автотранспортом – средства передвижения общественного пользования за исключением такси.

- Расходы по аренде помещения – счёт из гостиницы с содержанием реквизитов:

- наименования организации или частного лица с указанием соответствующих индивидуальных данных;

- сведений о предоставляемом номере и спектре услуг (если входит питание, то должно быть прописано отдельной строкой);

- цены за сутки, количества дней и полной стоимости.

- Суточные – возмещаемые предприятием или предпринимателем расходы за каждый полный или неполный календарный день поездки в независимости от режима работы, включая выходные, праздничные дни и время нахождения в пути. Согласно статье 217 Налогового Кодекса РФ в 2018 году с целью отсутствия налогообложения НДФЛ начисление суточных не может превышать:

- в пределах Российской Федерации – 700 рублей;

- на территории ближнего и дальнего зарубежья – 2500 рублей.

Предприятие имеет право в локальных внутренних документах закрепить любой размер суточных, однако с суммы превышения необходимо удержать НДФЛ и начислить взносы в пенсионный фонд и фонд социального страхования, а также исключить из расходов, уменьшающих налогооблагаемую прибыль.

Документальное оформление

Локальный внутренний документ, рекомендуемый для предприятий и предпринимателей ведущими редакторами и аудиторами – разработанное «Положение о командировках». В документе важно прописать размер суточных, документооборот, за сколько дней до командировки выдаются командировочные в части аванса. Формально аванс на приобретение транспортных билетов может быть выдан сразу после создания приказа.

Начиная с 08.01.2015 командировочное удостоверение, служебное задание и отчёт по командировке являются необязательными документами. Поездка регламентируется приказом руководителя и авансовым отчётом, что требует пристального внимания и чёткости при оформлении.

Приказ о командировке

Документальное оформление служебной поездки начинается с оформления приказа руководителя предприятия, включающего:

- ФИО и должность работника;

- цель командировки;

- срок поездки;

- населённый пункт;

- проблемы, требующие решения.

Бухгалтерией на основании приказа считаются командировочные дни по количеству, выдаются за них суточные и оплачиваются предполагаемые расходы на приобретение транспортных документов.

При необходимости задержки руководителем создаётся дополнительный приказ о продлении срока поездки.

Авансовый отчёт

Отражение расходов в учёте, оплата командировки и окончательный расчёт с подотчётным лицом производятся на основании авансового отчёта, который предоставляется в бухгалтерию в течение 3-х рабочих дней после прибытия.

Приложениями к отчёту являются сопроводительные документы:

- транспортные билеты;

- счета, чеки и квитанции;

- комиссионные сборы;

- пошлина за получение документации;

- расходы по обмену валют;

- провоз багажа и оплата камер хранения;

- документы о проживании;

- копия загранпаспорта с отметками о пересечении границ;

- путевые листы при передвижении на автомобильном транспорте и чеки заправочных станций.

После проверки отчёта бухгалтером и утверждения руководителем перерасход денежных средств возвращается в кассу предприятия, задолженность выплачивается работнику. Если переходящая командировка, в каком месяце начислять расходы и отражать в учёте, свидетельствует дата утверждения отчёта, формирующая бухгалтерские проводки.

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

Например, работник выбыл в командировку 05.10.2018 в 23.15, а прибыл 14.10.2018 в 00.45, суточные согласно внутреннему распорядку – 900 рублей. Тогда:

- Количество дней 10, поскольку 05.10 и 14.10 попадают в расчёт.

- Суточные с превышением лимита: (900-700)*10=2000 рублей;

- НДФЛ: 2000*0,13=260 рублей.

Помимо НДФЛ необходимо на суточные сверх лимита начислить сборы в социальные фонды кроме травматизма, и не включать в состав расходов, формирующих налогооблагаемую прибыль.

Чтобы полностью рассчитать командировочные выплаты, нужно добавить документально подтверждённые расходы, связанные с финансово-хозяйственной деятельностью.

Переходящая командировка

На практике часто возникают ситуации, когда работник уезжает в командировку в одном месяце, а возвращается в другом отчётном периоде. Если поездка переходит на следующий месяц, как оплатить командировку, когда и в каком размере включить в расходы? Существуют ли ограничения при выплате аванса? – вопросы, возникающие у бухгалтеров.

Пример Например, производственный работник выбыл 28.09.2018 в соседний населённый пункт, а прибыл 03.10.2018 согласно приказу. Он предъявил транспортный билет от 28.09 на выезд в сумме 1500 рублей без НДС и от 03.10 на въезд в сумме 1400 рублей, счёт из гостиницы на сумму 5000 рублей. 27.09.2018 ему выдан аванс в размере 6000 рублей наличными. Суточные составляют 500 рублей согласно трудовому договору. Отчёт предоставил 04.10.2018.

Бухгалтерские проводки приведены в таблице:

| Дата | Дт | Кт | Сумма | Операция |

| 27.09.2018 | 71 | 50 | 6000 руб. | Выдан аванс на командировку |

| 04.10.2018 | 20 | 71 | 500*6+1500+1400+5000=10900 руб. | Утверждён авансовый отчёт |

| 04.10.2018 | 71 | 50 | 10900-6000=4900 руб. | Произведён окончательный расчёт |

Оплата труда и командировка

Начисление заработной платы командировочному работнику осуществляется по среднему заработку. Расчётным периодом считается календарный год, предшествующий месяцу начала поездки или число месяцев в случае работы в штате предприятия менее года. Из расчёта исключаются отпускные, больничные, время простоя.

Если рабочее время в командировке соответствует рабочему времени на предприятии, то технически рассчитывается:

- среднедневная зарплата: полученная суммарная зарплата за год делится на число фактически отработанных дней;

- фонд оплаты труда: среднедневной заработок умножается на количество рабочих дней, пришедшихся на поездку;

- если оплата по среднему заработку существенно ниже тарифной ставки или должностного оклада, то возможна доплата до соответствующего размера при условии отражения во внутренних документах.

В случае привлечения к трудовым обязанностям работника в праздничные и в выходные дни по Трудовому Кодексу предусмотрена оплата в двойном размере. Если в нерабочий день зафиксировано мероприятие производственного характера, то за этот день зарплата начисляется по удвоенному тарифу или предоставляется дополнительный день отдыха.

Знание правовых аспектов начисления и оплаты командировочных расходов позволяет грамотно выстроить цепочку «кадровый учёт – бухгалтерия – работник – бюджет», высокопродуктивно работать с проверяющими структурами, оптимизировать бухгалтерский учёт и налогообложение.

Порядок учета командировочных расходов в 2019 — 2020 годах

Учет командировочных расходов: расчет и оформление

Учет расходов по загранкомандировкам

Командировочные расходы при УСН «доходы минус расходы»

Отражение командировочных расходов в бухгалтерском учете

Бухгалтерские проводки по командировочным расходам

Итоги

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

- другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

ФНС РФ считает возможным учесть в налоговых расходах спецодежду, выдаваемую работникам, командированным в районы Крайнего Севера. Подробнее в публикации «Теплую одежду для северной командировки можно списать в расходы».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2019-2020 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

См. также: «Оформляем и оплачиваем командировки».

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ и взносами при командировке в другую страну, равен 2 500 руб.

- При поездке за границу время для расчета суточных определяется по проездным документам, а в случае их отсутствия по проездным документам или по подтверждающим документам принимающей стороны (п.7 положения о командировках №749).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252).

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письма Минфина от 26.02.2018 № 03-11-11/11722, от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 по делу № А73-9729/2010).

Подробнее о признании расходов при УСН читайте в материале «Перечень расходов при УСН «доходы минус расходы»».

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

Что должен пересчитать и проверить бухгалтер?

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Об особенностях налогообложения при расчетах с подотчетными лицами, в том числе при направлении работников в командировку, читайте в статье «Порядок налогообложения расчетов с подотчетными лицами».

Бухгалтерские проводки по командировочным расходам

Рассмотрим, какие проводки в 2019-2020 годах по учету командировочных расходов предусматривает План счетов.

В день выдачи работнику аванса на командировку делается проводка:

Дт 71 Кт 50, 51 — выплачены деньги на командировочные расходы.

После утверждения авансового отчета будут сделаны проводки в соответствии с распределением потраченных сумм по их назначению:

Дт 20, 23…44 Кт 71 — суточные, билеты на проезд (без НДС), счет гостиницы (без НДС);

Дт 19 Кт 71 — отражен НДС за проезд и жилье;

Дт 68 Кт 19 — принят к вычету НДС за транспорт и проживание;

Дт 20, 44, 91-2, 08, 10… Кт 71 — учтены другие расходы;

Дт 50 Кт 71 — возврат в кассу организации остатка аванса;

Дт 71 Кт 50 — возмещение перерасхода.

В конце месяца возможна следующая проводка:

Дт 70 Кт 68 — удержан НДФЛ с превышающих лимит суточных.

Итоги

Траты организации — на проезд, жилье, суточные и другие, утвержденные руководством, — компания имеет право отнести на расходы и уменьшить налогооблагаемую базу. Бухгалтеру следует ответственно отнестись к проверке отчета, чтобы у проверяющих органов не возникло никаких сомнений и вопросов.

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- Постановление Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749;

- Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34н;

- Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»» от 27.11.2006 № 154н;

- Постановление ФАС Дальневосточного округа от 22.08.2011 № Ф03-3248/2011 по делу № А73-9729/2010.

Оформление командировочных расходов в 1С 8.3 Бухгалтерия

Читайте в статье:

- Выдача сотруднику денег

- Оформление авансовым отчетом

- Оформление перерасхода по суточным в 1С

Деньги для командировки выдают из кассы, или перечисляют сотруднику на карту. Часто расходы на проезд и проживание оплачивают по безналичному расчету, в таких случаях работнику выдают только суточные – для оплаты питания. Организация сама устанавливает размер суточных, но с суммы свыше 700 рублей придется платить НДФЛ и страховые взносы. Исключение – взносы от несчастных случаев в ФСС, их с превышения суточных не платят.

После приезда работник отдает в бухгалтерию документы, которые подтверждают проезд, проживание и прочие расходы. К прочим относят, например, представительские расходы, аренду автомобиля, проезд на такси.

Бухгалтер отражает все командировочные расходы в авансовом отчете. Кроме того, в расчете зарплаты особым образом отражают суточные.

В нашей статье читайте как провести командировочные расходы в 1С 8.3 и как оформить в 1С суточные.

Полный текст инструкции>Быстрый перенос бухгалтерии в БухСофт

Выдайте сотруднику деньги на командировку

Выдайте деньги из кассы

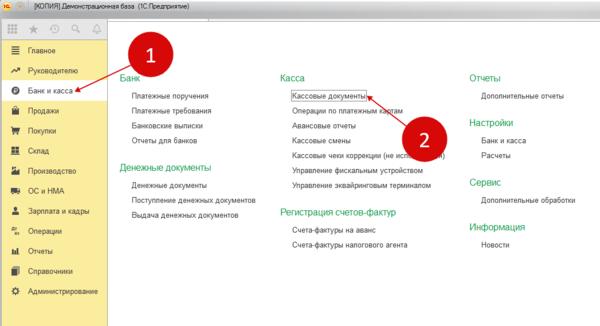

Зайдите в раздел «Банк и касса» (1) и нажмите на ссылку «Кассовые документы» (2).

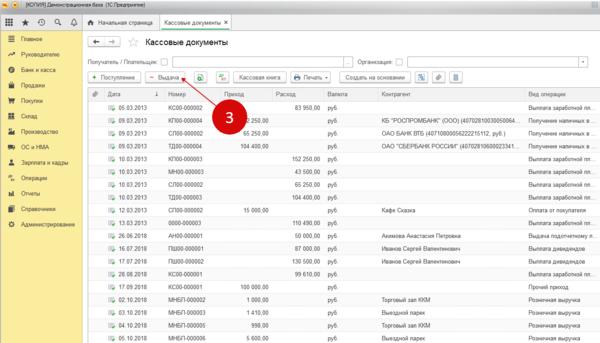

В открывшемся окне нажмите кнопку «Выдача» (3). Откроется форма расходного кассового ордера.

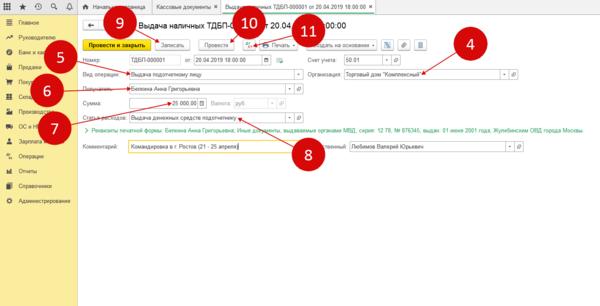

В форме расходника укажите:

- Организацию (4);

- Вид операции (5). Выберете «Выдача подотчетному лицу»;

- Получателя (6). Выберете из справочника нужного сотрудника;

- Сумму (7);

- Статью расходов (8). Укажите подходящую статью, например, «Выдача денежных средств подотчетнику».

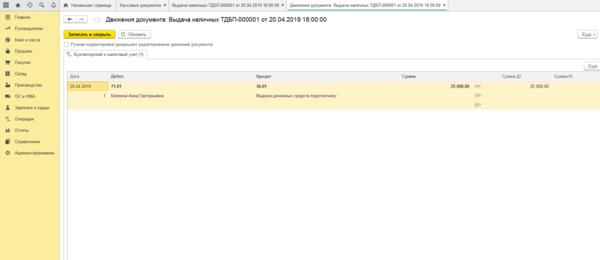

Для проведения нажмите кнопки «Записать» (9) и «Провести» (10). Теперь в учете есть запись по выдаче наличных на командировочные расходы в 1С 8.3. Чтобы посмотреть проводки нажмите «ДтКт» (11).

В окне проводок есть бухгалтерская запись по дебету счета 71 и кредиту счета 50:

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Перечислите деньги на карту

Зайдите в раздел «Банк и касса» (1) и нажмите на ссылку «Банковские выписки» (2).

В открывшемся окне нажмите кнопку «Списание» (3). Откроется форма списания с расчетного счета.

В форме списания укажите:

- Вашу организацию (4);

- С какого счета перечисляете деньги (5);

- Вид операции (6). Выберете «Выдача подотчетному лицу»;

- Получателя (7). Выберете из справочника сотрудника, который едет в командировку;

- Сумму (8);

- Статью расходов (9). Укажите подходящую статью, например, «Выдача денежных средств подотчетнику».

Для проведения нажмите кнопки «Записать» (10) и «Провести» (11). Теперь в учете есть запись по перечислению на карту сотруднику на командировочные расходы в 1С. Чтобы посмотреть проводки нажмите «ДтКт» (12).

В окне проводок есть бухгалтерская запись по дебету счета 71 и кредиту счета 51:

Оформите командировочные расходы в 1С авансовым отчетом

Отразите расходы во вкладке «Прочее»

Зайдите в раздел «Банк и касса» (1) и нажмите на ссылку «Авансовые отчеты» (2).

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма АО.

В форме укажите вашу организацию (4) и подотчетника (5). Во вкладке «Прочее» (6) нажмите кнопку «Добавить» (7) и укажите:

- Документ расхода (8). Здесь могут быть билеты, квитанции гостиницы, суточные;

- Номер документа (9);

- Его дату (10);

- Номенклатуру (11). Выберете или создайте в справочнике номенклатуры в группе «Услуги» подходящую номенклатуру, например «Командировочные расходы (проезд)» и т.д.;

- Сумму расхода (12);

- Ставку НДС (13). Указывают, если в проездных билетах или гостиничных квитанциях НДС выделен отдельной строкой;

- Поставщика (14);

- СФ (15). Если НДС в документах выделен отдельной строкой, поставьте галочку. Для вычета НДС по проездным билетам и услугам гостиниц счет-фактура не нужен;

- БСО (16). Ставьте галочку, если НДС выделен в документах на проезд и гостиницу отдельной строкой, и счет-фактуры при этом нет;

- Счет затрат (17);

- Статью затрат (18).

Командировочные расходы в 1С 8.3 оформлены, далее отразите выданные деньги.

Отразите расходы во вкладке «Авансы»

Во вкладке «Авансы» (1) нажмите кнопку «Добавить» (2) и выберете тип документа, которым выдавались деньги на командировку (3). Далее нажмите «ОК» (4). Откроется список всех документов оплат по данному подотчетнику.

В открывшемся списке кликните на нужный документ оплаты (5) и нажмите «Выбрать» (6). Документ попадет в табличную часть авансового отчета.

Теперь в отчете видны данные, сколько сотруднику выдано денег (7), сколько он потратил (8) и какой долг остался по авансовому отчету (9). В нашем примере получился перерасход по командировочным расходам 1С 8.3.

Для сохранения документа нажмите кнопки «Записать» (10) и «Провести» (11).

В этом же окне можно создать документ на выплату сотруднику суммы перерасхода. Для этого нажмите кнопку «Создать на основании» (12) и выберете пункт «Выдача наличных» (13) или «Списание с расчетного счета» (14). Далее оформите документ оплаты, как написано в начале этой статьи.

Оформите перерасход по суточным в 1С

Чтобы начислить НДФЛ и страховые взносы на суточные свыше нормы, зайдите в 1С 8.3 Бухгалтерия в раздел «Зарплата и кадры» (1) и кликните на ссылку «Все начисления» (2). Откроется окно с начислениями зарплаты.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете пункт «Начисление зарплаты» (4). Откроется форма начисления.

В окне добавьте (5) начисление «Расходы на командировки сверх нормы» (6) и укажите сумму перерасхода (7). В нашем примере сотруднику выдали суточные 4800 руб на 4 дня, соответственно сумма свыше нормы будет 2000 руб (4800 – (700 х 4)). Далее нажмите кнопку «ОК» (8). Начисление зарплаты будет рассчитано с учетом превышения нормы суточных (700 рублей).

Вид начисления «Расходы на командировки сверх нормы» вы можете создать самостоятельно. Для этого в справочнике начислений нажмите кнопку «Создать» и в форме укажите:

- Наименование (9);

- НДФЛ облагается, код дохода (10). Выберете значение «4800»;

- Категория дохода (11). Укажите «Натуральный доход»;

- Доход в натуральной форме (12). Поставьте галочку;

- Страховые взносы, вид дохода (13). Выберете «Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев»;

- Налог на прибыль (14). Поставьте галочку напротив «не включается в расходы…»;

- Способ отражения (15). Выберете проводки для отражения начислений, ни могут быть такими же, как при начислении оклада.

Чтобы сохранить настройку нажмите «Записать и закрыть» (16). Теперь можете использовать этот тип начисления для оформления суточных сверх нормы, если хотите правильно провести в 1С командировочные расходы.