Содержание

- Привлечение к субсидиарной ответственности учредителя и директора без банкротства компании

- Солидарная ответственность акционеров

- Субсидиарная ответственность акционеров

- Имущественная ответственность акционеров

- Какую ответственность несет учредитель ООО в 2019 году

- Что такое субсидиарная ответственность

- Признаки банкротства ООО

- Ответственность руководителя за деятельность ООО

- Три главных мифа о субсидиарной ответственности учредителей

- Миф 1. Случаи привлечения к субсидиарной ответственности – большая редкость, меня это точно не коснется.

- Миф 2. Я вообще не имею никакого формального отношения к этому ООО. Какие ко мне могут быть претензии?

- Миф 3. Всей деятельностью ООО руководили генеральный директор и главный бухгалтер, с ними пусть и разбираются. Я вообще пострадавшая сторона в этом деле.

- Выводы

- Контролирующие лица

- Кто может инициировать привлечение к субсидиарной ответственности

- Кого и когда привлекут к субсидиарной ответственности

- Окончание процедуры банкротства — еще не конец!

- Когда банкротство не спасет

- ФНС при привлечении к субсидиарной ответственности

- Наглядно

Привлечение к субсидиарной ответственности учредителя и директора без банкротства компании

В ситуации, когда есть неисполненное решение суда, перед генеральным директором и юристом истца сегодня уже не стоит вопрос подавать или не подавать заявление о банкротстве ответчика. Конечно подавать! Ведь для этого есть две взаимосвязанные причины.

Причина 1 – если у компании-должника есть активы или ведется реальная хозяйственная деятельности, то заявление о банкротстве может ускорить процедуру возврата долга. Ведь собственник такого бизнеса не собирается его закрывать из-за долга Вам (конечно если сумма долга не превышает стоимость бизнеса должника). Впрочем, даже если бизнес должник уже не ведет, его собственник все равно может начать рассчитываться с Вами по долгам, так как перед ним «маячит» Причина 2- угроза привлечения к субсидиарной ответственности.

Причина 2 – даже если Причина 1 «не сработала» и должник все еще не спешит рассчитаться по своим долгам, существует реальная возможность привлечь к субсидиарной ответственности не только саму компанию, но и ее участников (учредителей), директоров и иных контролирующих лиц как и в уже инициированной процедуре банкротства, так и не проходя длительный и затратный процесс банкротства.

Кого можно привлечь к субсидиарной ответственности

В статье 61.10 Закона о банкротстве вы не найдете исчерпывающего списка контролирующих должника лиц (далее – КДЛ). В части первой этой статьи содержится лишь определение КДЛ — физическое или юридическое лицо, имеющее либо имевшее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника.

Здесь же указаны сроки в течение которых лицо может считаться КДЛ – три года до возникновения признаков банкротства, а также время после возникновения признаков банкротство до принятия арбитражным судом заявления о признании должника банкротом.

Список лиц, которые точно являются КДЛ и могут быть привлечены к субсидиарной ответственности приведен в части четвертой это же статьи:

— руководитель должника (включая ликвидатора), член исполнительного органа (включая ликвидационную комиссию);

— участник или акционер Общества-должника, имеющий во владении более 50% акций (долей в уставном капитале);

— бенефициар общества (реальный владелец бизнеса).

При этом, в силу части 5 этой же статьи иные лица также могут быть признаны судом контролирующими должника.

Основания привлечения к субсидиарной ответственности

Два основания наступления субсидиарной ответственности указанных лиц установлены статьей 61.11 — Субсидиарная ответственность за невозможность полного погашения требований кредиторов и статьей 61.12 — Субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника Закона о банкротстве.

Первое основание. Согласно статье 61.11 Закона о банкротстве субсидиарная ответственность наступает, если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица. При этом пункт 12 этой же статьи предусматривает возможность привлечь к ответственности контролирующее должника лицо также в случае, если производство по делу о банкротстве прекращено в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве.

Второе основание. Согласно статье 61.12 Закона о банкротстве наступает субсидиарная ответственность за неисполнение обязанности по подаче заявления должника в арбитражный суд (созыву заседания для принятия решения об обращении в арбитражный суд с заявлением должника или принятию такого решения) в случаях и в срок, установленные статьей 9 Закона о банкротстве. При этом ответственным является лицо, на которое возложена обязанность по созыву заседания для принятия решения о подаче заявления должника в арбитражный суд, и (или) принятию такого решения, и (или) подаче данного заявления в арбитражный суд.

Право на подачу заявления о привлечении к субсидиарной ответственности вне рамок дела о банкротстве

Статья 61.19 Закона о банкротстве устанавливает порядок рассмотрения заявлений о привлечении к субсидиарной ответственности вне рамок дела о банкротстве.

Часть 1 указанной статьи предусматривает, что правом на подачу заявления по первому основанию (ст. 61.11 — субсидиарная ответственность за невозможность полного погашения требований кредиторов) Закона о банкротстве обладают те же лица, которые имеют право на подачу заявления о привлечении к субсидиарной ответственности в деле о банкротстве, то есть:

-кредиторы по текущим обязательствам,

— кредиторы, чьи требования были включены в реестр требований кредиторов,

— кредиторы, чьи требования были признаны обоснованными, но подлежащими погашению после требований, включенных в реестр требований кредиторов,

-заявитель по делу о банкротстве в случае прекращения производства по делу о банкротстве (по основанию отсутствия финансирования) до введения процедуры, применяемой в деле о банкротстве,

— уполномоченный орган в случае возвращения заявления о признании должника банкротом.

Часть 5 этой же статьи предусматривает, что заявление о привлечении к субсидиарной ответственности по второму основанию (ст. 61.12 — субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника) также может быть подано после прекращения производства по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве. Однако в этой норме не содержится перечень лиц, которые могут обратиться в суд с таким заявлением.

Системное толкование норм Закона о банкротстве позволяет сделать вывод, что перечень является аналогичным указанному выше. То есть, заявитель по делу о банкротстве, прекращенному в связи с отсутствием финансирования, также имеет такое право, что подтверждается пунктом 31 Постановления Пленума Верховного Суда РФ от 21.12.2017 N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – Постановление Пленума)

Наибольший интерес для нас представляет закрепленное в статье 61.19 Закона о банкротстве право заявителя по делу о банкротстве, подать заявление о привлечении к субсидиарной ответственности, в случае прекращения производства по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве (до введения процедуры, применяемой в деле о банкротстве).

Ведь наиболее безнадежное положение при взыскании долга (до введения в Закон о банкротстве в 2017г. разбираемых нами поправок) было у взыскателя, долг перед которым был единственным у компании -должника. В таком случае при подаче заявления о банкротстве и последующем прекращении дела о банкротстве в связи с отсутствием у должника каких-либо активов и средств на финансирование процедуры, взыскатель оставался ни с чем.

Теперь ситуация меняется кардинальным образом. Если суд прекратил производство на стадии проверки обоснованности заявления о банкротстве на основании абзаца восьмого пункта 1 статьи 57 Закона о банкротстве, то есть в силу отсутствия средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражному управляющему (ну нет у должника активов и средств!), то у взыскателя появляется право подать заявление о привлечении к субсидиарной ответственности участника (учредителя), директора и других КДЛ вне рамок дела о банкротстве. Иными словами, появляется реальная возможность «переложить» долг компании-пустышки, на физических лиц (учредителей, директора) или на юридических лиц (материнские компании), учредителей компании-должника.

Такое заявление подается в тот же суд, который рассматривал заявление о банкротстве и будет рассмотрено как обычный иск в силу прямого указания части 5 ст. 61.12 Закона о банкротстве. Более того, в рассматриваемом случае наш взыскатель обладает эксклюзивным правом на подачу заявления, то есть иные лица, у которых есть требования к должнику (даже подтвержденные судебным решением) не привлекаются к участию в деле, поскольку не обладают таким правом. Об этом говорит все тот же пункт 31 Постановления Пленума, который также указывает и единственное условие для подачи заявления — задолженность должна быть подтверждена вступившим в законную силу судебным актом.

Итоги и практическое применение

Согласно проанализированным нормам Закона о банкротстве, основными условиями привлечения контролирующих должника лиц к субсидиарной ответственности вне рамок дела о банкротстве являются:

- наличие судебного решения о присуждении сумм;

- наличие прекращенного производства по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения расходов на проведение процедур банкротства;

- статус первого заявителя по делу о банкротстве.

Практическое применение механизма субсидиарной ответственности вне дела о банкротстве может быть реализовано в несколько этапов в сроки от 6 месяцев до 1,5 лет.

Этап 1 (срок от 1 до 3 мес. после вступления решения в законную силу)

У взыскателя на руках есть судебное решение, вступившее в законную силу, и (или) исполнительный лист.

При этом Должник:

а) уклоняется от исполнения решения и не платит, при этом активно противодействует службе судебных приставов в принудительном взыскании и продолжает вести хозяйственную деятельность;

б) уклоняется от исполнения решения и не платит, при этом не ведет хозяйственную деятельность, но имеет активы, которые передал в пользование свои аффилированным структурам и продолжает извлекать из них доход (возможно через подставных лиц);

в) является компанией-пустышкой, то есть фактически прекратил хозяйственную деятельность, обороты по счетам отсутствуют, не имеет активов, а служба судебных приставов вернула исполнительный лист в связи с невозможностью найти должника (его имущество) или в связи с отсутствием у должника имущества (подпункты 2 и 3 пункта 1 статьи 46 Закона об исполнительном производстве). А собственник компании-должника, возможно, продолжает вести бизнес, через другие подконтрольные ему структуры.

Этап 2 (срок рассмотрения заявления от 1 до 3 мес)

Взыскатель обращается в арбитражный с заявлением о банкротстве. На этапе проверки заявления суд устанавливает невозможность финансирования расходов на проведение процедуры банкротства и прекращает производство по заявлению.

Этап 3 (от 3 мес. до 1,5 лет)

Взыскатель обращается в арбитражный суд с заявлением о привлечении к субсидиарной ответственности КДЛ. Суд рассматривает заявление и выносит решение об удовлетворении или об отказе в удовлетворении заявления. В случае успешного разрешения дела в пользу взыскателя суд выдает исполнительный лист.

Также, надо учитывать, что на любом этапе должник может найти возможность рассчитаться с взыскателем или предложить мировое соглашение, не дожидаясь подачи заявления о привлечении к субсидиарной ответственности, с целью этой самой ответственности избежать.

Раскрываю повседневную жизнь банкротчика на телеграм-канале «Банкротный волк» — подписывайтесь!

Раскрываю повседневную жизнь банкротчика на телеграм-канале «Банкротный волк» — подписывайтесь!

При форме ведения бизнеса в виде ОАО или ЗАО важно учитывать ответственность акционеров. Она бывает трех видов – солидарная, имущественная и субсидиарная. Каждый из них имеет отличительные признаки и применяется строго в ограниченных случаях.

Солидарная ответственность акционеров

Читайте: Виды штрафных санкций для ООО

Читайте: Виды штрафных санкций для ООО

Такая ответственность наступает по обязательствам общества при неоплате акций или долей, или же при наличии долгов у дочернего предприятия. Если бизнес ведется в формате ООО, вместо акционеров присутствуют учредители, а солидарная ответственность возникает при невнесении доли в уставной капитал.

В ст. 2 ФЗ «Об акционерных обществах» говорится, что акционеры несут риск убытков общества в пределах стоимости их акций. Это означает, что при неблагоприятной ситуации с них можно взыскать только определенную сумму.

Рассмотрим несколько признаков солидарной ответственности перед акционерным обществом:

- Участник АО не оплатил стоимость приобретенных им акций. В течение года с момента регистрации общества акционеры должны внести денежные средства за ценные бумаги, если в договоре о создании общества не указаны иные сроки.

- Наличие долгов перед кредиторами. Согласно законодательству, займодатель может истребовать долги как с группы акционеров, так и с отдельного участника АО. Если у предприятия денег нет, инициируется процедура банкротства.

Важно! Акционеры отвечают по обязательствам АО, при этом характер обязательства значения не имеет.

Субсидиарная ответственность акционеров

Субсидиарная ответственность по долгам применяется при банкротстве, если имущества организации недостаточно для их погашения. Здесь есть несколько нюансов:

- Ответственность наступает только при наличии доказанной вины. Например, если дочернее предприятие нанесло убытки кредитору или контр-агенту, АО обязано все возместить;

- Субсидиарная ответственность применяется при условии, что банкротство наступило в результате неправомерных действий или бездействия акционеров. Обязательно должна быть установлена причинно-следственная связь.

Привлечение к субсидиарной ответственности возможно только при наличии доказанного факта несостоятельности и вины участников АО.

Имущественная ответственность акционеров

Имущественная ответственность за деятельность акционерного общества – это первое, что применяется при наличии долговых обязательств. Субсидиарная наступает лишь в случае, когда для погашения задолженности не хватает реализованного имущества.

Важно! Во всех сферах АО отвечает принадлежащим ему имуществом. Это могут быть ценные бумаги, недвижимость, право требования долга, банковские счета.

Рассмотрим практический пример привлечения к имущественной ответственности ОАО при банкротстве:

У АО накопились долги перед кредиторами на сумму свыше 10 000 000 руб. Представитель общества подал иск в арбитражный суд о банкротстве. Был назначен управляющий. Далее все выглядело так:

- Произведена оценка имущества организации. Его предварительной стоимости по расчетам должно хватить для погашения задолженности;

- Оформлены решение суда и исполнительный лист. Пристав выставил имущество на торги.

- После продажи заемщик получил денежные средства в счет погашения задолженности.

Все три вида ответственности акционеров могут пересекаться между собой. Например, при банкротстве дочерней компании по вине главной наступает солидарная, но для погашения долгов может применяться имущественная путем продажи ценных предметов, принадлежащих обществу, виновному в несостоятельности филиала.

Какую ответственность несет учредитель ООО в 2019 году

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Начиная бизнес, надо думать не только о тех деньгах, которые вы заработаете, но и об ответственности за свои действия. С индивидуальным предпринимателем все понятно – он отвечает по долгам бизнеса своими деньгами и имуществом. Но ответственность учредителя за деятельность ООО не так однозначна.

Бесплатная консультация по регистрации

Некоторые собственники компаний до сих пор считают, что отвечают по долгам бизнеса только в пределах своей доли в уставном капитале. На самом деле, в России уже давно разработан и действует механизм привлечения к субсидиарной ответственности. Это означает, что учредитель или руководитель ООО в некоторых случаях должны за свой счет погашать долги организации.

Что такое субсидиарная ответственность

Понятие субсидиарной ответственности дано в статье 399 ГК РФ. Это дополнительная ответственность, которая возникает, когда основной должник не может рассчитаться по своим обязательствам. Похоже на механизм поручительства по кредитному договору. Вот только для привлечения поручителя требуется его согласие, а к субсидиарной ответственности учредителя или директора привлекают в силу закона.

Чтобы разобраться в этом вопросе, сначала ознакомимся со статьей 56 Гражданского кодекса: «Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом или другим законом».

Как видим, норма о том, что учредитель не отвечает по долгам своей организации, имеет исключения. И одно из них предусмотрено статьей 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников на указанных лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Таким образом, ответственность учредителя ООО по долгам общества возникает в случаях банкротства, а также вне рамок дела о банкротстве (в случаях, предусмотренных статьями 61.19 и 61.20 закона № 127-ФЗ от 26.10.2002).

При этом должна существовать виновная связь между действиями или бездействиями собственника и финансовой несостоятельностью бизнеса. Правда, у ФНС на это свое мнение, о котором мы расскажем ниже.

Итак, при создании коммерческой организации надо знать о двух видах ответственности:

- ответственность ООО по долгам, которая возможна только в пределах имущества самой организации;

- субсидиарная, т.е. дополнительная, ответственность учредителя за счет личного имущества, которая возникает, если компания доведена до банкротства по его вине.

Если организация успешно работает и вовремя рассчитывается с бюджетом и кредиторами, то предъявить претензии к учредителю невозможно. Но все меняется, если ООО оказывается в ситуации банкротства или ликвидируется с долгами по налогам.

Бесплатная консультация по налогам

Признаки банкротства ООО

В процессе своей деятельности ООО вступает в хозяйственные отношения со многими партнерами. При этом у компании возникают финансовые обязательства – перед бюджетом, работниками, поставщиками. Договором или законом для погашения обязательств установлены разные сроки.

Основной признак банкротства ООО – это наличие задолженности на сумму более 300 тысяч рублей, срок которой истек более 3 месяцев назад. В этом случае руководитель организации-должника должен подать в арбитражный суд соответствующее заявление.

На практике так происходит далеко не всегда, потому что сумма в 300 тысяч рублей для бизнес-расчетов очень невелика. Кроме того, организация может оказаться в ситуации кассового разрыва, когда денег в данный момент нет, но они ожидаются от контрагентов. Имеет значение и продолжение расчетов с кредиторами или процедура оспаривания этого долга.

Как правило, безнадежной ситуация становится при наличии гораздо более крупной суммы долга, когда счет идет на десятки миллионов и даже миллиарды рублей. Именно такие суммы и взыскиваются в рамках субсидиарной ответственности.

*Здесь и далее используются открытые сведения Федресурса.

И все же, организациям не стоит допускать возникновения критической задолженности даже в 300 тысяч рублей. Надо заранее принимать меры для погашения или реструктуризации долгов и договариваться с кредиторами. Ведь по статистике Федресурса 78% дел о признании банкротства инициирует не должник, а кредиторы, которые не получили вовремя причитающиеся им деньги.

Что касается ликвидации ООО с долгами по налогам, то об этом в статье 49 НК РФ прямо сказано: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Ответственность руководителя за деятельность ООО

До этого мы говорили только про субсидиарную ответственность учредителя, но ведь часто он же является и руководителем своей организации. В данном случае ответственность учредителя и директора применяется к одному и тому же лицу.

К специфическим признакам субсидиарной ответственности руководителя относятся:

- Несоблюдение или нарушение принципов добросовестности и разумности при осуществлении своих функций, в результате чего появились признаки банкротства или утрачено имущество, которое могло быть направлено на удовлетворение требований кредиторов. В качестве примера можно привести заключение директором сделок с непроверенным контрагентом.

- Действия или бездействие, которые существенно ухудшили положение должника после возникновения признаков банкротства.

- Причинение существенного вреда кредиторам путем совершения заведомо убыточной сделки, например, по цене существенно ниже рыночной.

- Не внесение в ЕГРЮЛ или Федресурс сведений, которые повлияли на проведение процедуры банкротства.

- Нарушение обязанности по передаче документации организации-должника или передача недостоверной информации, в результате чего невозможно установить:

- основные активы должника;

- контролирующих должника лиц;

- сделки, совершенные должником;

- принятые органами управления решения.

Субсидиарная ответственность директора по долгам ООО может быть уменьшена или отменена, если он докажет, что действовал по указанию или под давлением собственников бизнеса. Но если руководителем является сам учредитель, сослаться на это не получится.

Три главных мифа о субсидиарной ответственности учредителей

Последнее время о том, какую ответственность несет учредитель ООО, много говорят и пишут в СМИ. Однако на некоторых собственников бизнеса это не производит никакого впечатления, потому что они верят в подобные мифы.

Миф 1. Случаи привлечения к субсидиарной ответственности – большая редкость, меня это точно не коснется.

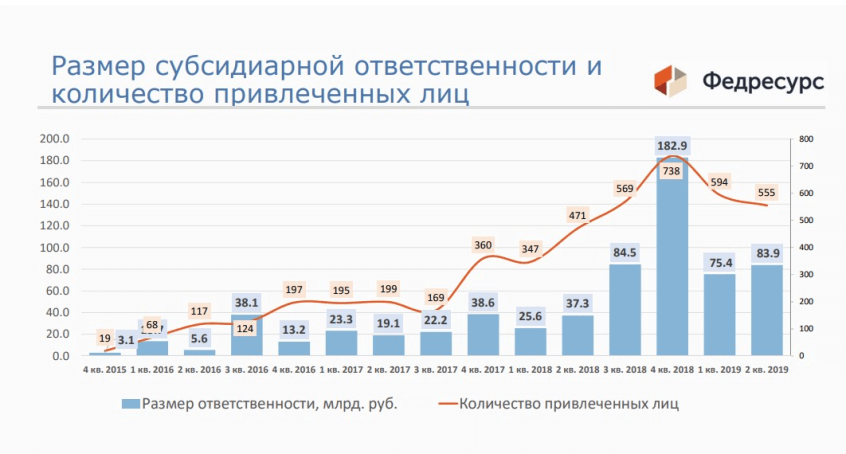

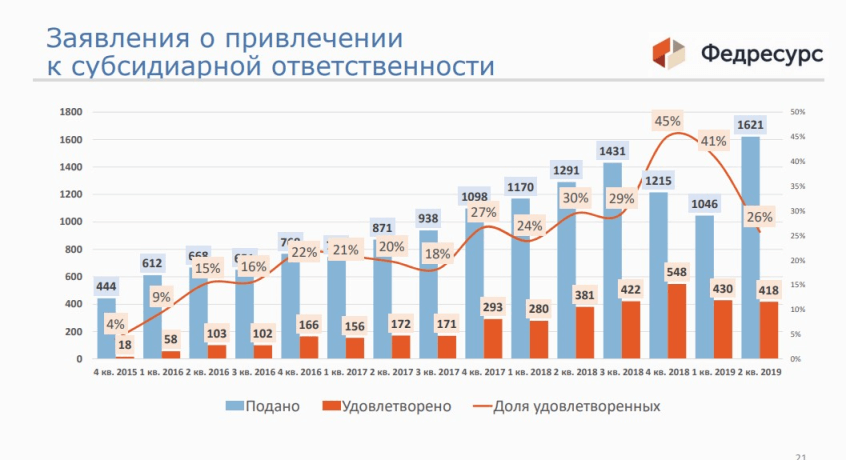

Действительно, инструмент субсидиарной ответственности был запущен только в 2009 году, и поначалу случаи привлечения руководителей и учредителей по долгам ООО были единичными. Но начиная с 2015 года эта практика показывает значительный рост.

Как видно из графика, больше всего заявлений (1621) было подано во втором квартале 2019 года. Если сравнить эти цифры со статистикой о признании компании банкротом (за этот же период 3146 организаций), то оказывается, что это целых 52%. То есть, в каждой второй ситуации банкротства кредиторы пытаются привлечь к субсидиарной ответственности лиц, имеющих отношение к организации-должнику.

Более того, в недавнем Определении 306-ЭС14-2206 (17) от 03 июля 2019 Верховный Суд рассмотрел дело, в котором арбитражный управляющий не подал заявление о привлечении контролирующих должника лиц к субсидиарной ответственности, т. к. не видел оснований для этого. Суд признал, что такое бездействие управляющего нарушает имущественные права кредиторов.

Тем самым Верховный суд фактически обязал конкурсного управляющего во всех случаях банкротства заявлять о привлечении к субсидиарной ответственности. А уже решать, есть ли для этого основания, будет судебная инстанция. Таким образом, если компания идет к банкротству, с очень высокой долей вероятности к ответственности будут привлекать лиц, контролирующих должника. Кто это такие? Расскажем дальше.

Миф 2. Я вообще не имею никакого формального отношения к этому ООО. Какие ко мне могут быть претензии?

Даже если вы не числитесь в качестве руководителя или в списке участников общества, суд может признать вас выгодоприобретателем или контролирующим должника лицом (КДЛ). Под должником в данном случае понимается организация-банкрот, а лицом, ее контролирующим признается тот, кто мог давать указания действовать определенным образом.

В статье 61.10 закона № 127-ФЗ от 26.10.2002 приводятся признаки таких лиц:

- отношения родства, свойства или должностного положения с руководителем или членами органов управления должника;

- наличие полномочий совершать сделки от имени должника, основанных на доверенности, нормативном правовом акте либо ином специальном полномочии;

- использование должностного положения (например, замещение должности главного бухгалтера, финансового директора или иной должности, предоставляющей возможность определять действия должника);

- принуждение руководителя или членов органов управления должника либо оказание определяющего влияния на руководителя или членов органов управления должника иным образом.

Под последнее определение «оказание определяющего влияния на руководителя или членов органов управления должника» можно подвести очень много разных ситуаций.

Далее в этой статье указывается, что пока не доказано иное, контролирующим должника лицом признаются:

- руководитель или управляющая организация, член исполнительного органа, ликвидатор, член ликвидационной комиссии;

- участник, который самостоятельно или совместно с заинтересованными лицами распоряжался более чем половиной долей уставного капитала ООО или более чем половиной голосов в общем собрании участников юридического лица либо имел право назначать (избирать) руководителя должника;

- тот, кто извлекал выгоду из незаконного или недобросовестного поведения лиц, указанных в пункте 1 статьи 53.1 ГК РФ. т. е. руководителей организации.

Как видим, последнее определение тоже весьма общее. Но самое главное, что арбитражный суд может признать лицо КДЛ и по иным, не указанным в законе, основаниям. Так, в письме ФНС России от 16.08.2017 N СА-4-18/16148@ говорится, что такими основаниями могут быть любые неформальные личные отношения.

Арбитражные суды уже научились распутывать сложные цепочки между настоящим выгодоприобретателем и организацией-должником. Поэтому, чтобы быть привлеченным к субсидиарной ответственности по долгам ООО, необязательно быть в нем официальным руководителем или учредителем.

Например, в деле А33-1677-3/2013 к субсидиарной ответственности был привлечен конечный бенефициар (лицо, которое, которые прямо или косвенно владеет организацией или оказывает существенное влияние на принятие им решений). Определение Арбитражного суда Красноярского края от 13 июня 2018 года обязало Абазехова Х.Ч. выплатить 8 229 091 182 рублей долгов по налогам, хотя он не являлся ни учредителем, ни руководителем организации-должника.

Миф 3. Всей деятельностью ООО руководили генеральный директор и главный бухгалтер, с ними пусть и разбираются. Я вообще пострадавшая сторона в этом деле.

В данном случае речь идет о признании вины учредителя в банкротстве его компании. Однако ФНС исходит из того, что никто не будет осуществлять предпринимательскую деятельность с систематическим убытком для себя. Если лицо является участником ООО, то значит, извлекает из этого выгоду. И банкротство организации может оказаться как раз в интересах собственника, который просто не хочет платить по счетам.

Здесь стоит полностью процитировать пункт 10 статьи 61.11 закона от 26.10.2002 N 127-ФЗ: «Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов».

Эта норма показывает, что при привлечении к субсидиарной ответственности действует презумпция вины КДЛ. То есть, достаточно доказать, что учредитель является лицом, контролирующим должника, а доказывать его вину в банкротстве не надо. Наоборот, собственнику необходимо убедить суд, что он не причастен к финансовой несостоятельности своей компании.

При наличии нескольких виновных в банкротстве лиц (или просто заподозренных в этом) может наступить не просто субсидиарная, а солидарная субсидиарная ответственность. В этом случае все лица, контролирующие должника, отвечают совместно, т.е. солидарно (Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. № 53).

При этом для расчетов с кредиторами чаще всего выбирается самый платежеспособный должник. Например, основная вина за банкротство лежит на наемном руководителе, и только часть ее – на учредителе. Если у первого нет денег, чтобы рассчитаться с кредиторами, то эту обязанность возложат на учредителя. Позже он вправе подать регрессный иск к настоящему виновнику банкротства, однако успех этого дела весьма сомнительный.

Выводы

- Ответственность учредителя ООО не ограничивается только размером его доли в уставном капитале общества. Уже сложилась устойчивая судебная практика, которая показывает, что на собственников бизнеса возлагают обязанность по погашению многомиллионных долгов перед кредиторами ООО.

- Чаще всего учредителей привлекают к субсидиарной ответственности в ходе процедуры банкротства организации. Однако в ряде случаев, указанных в законе, это возможно и вне рамок банкротства. Кроме того, учредителя могут признать виновным в совершении налогового преступления еще до того, как станет ясно, что организация не сможет самостоятельно перечислить налоги в бюджет (подробности в Постановлении КС от 08.12.2017 № 39-П).

- Учредитель должен быть в курсе финансовой деятельности компании, особенно в случае найма руководителя не из числа собственников, и контролировать ведение отчетности. Нельзя допускать наличия задолженности за сумму свыше 300 тысяч рублей, срок погашения которой истек более 3 месяцев назад, т. к. в этом случае кредиторы могут инициировать процедуру банкротства.

- В ситуации, грозящей банкротством, сразу обращайтесь на консультацию к узким специалистам с опытом выигранных дел. Здесь, как в лечении, все очень индивидуально. Следование неквалифицированным советам может привести учредителя к уголовной ответственности!

Арбитражный суд Челябинской области вынес решение о привлечении муниципального образования «город Челябинск» к субсидиарной ответственности по обязательствам предприятия-банкрота «Челябинский автобусный транспорт». Бывших руководителей МУПа суд от ответственности освободил. Конкурсный управляющий предприятия добивался взыскания почти 900 млн руб. с «контролирующих должника лиц», однако суд отложил вопрос об определении размера субсидиарной ответственности до окончания расчетов с кредиторами. Представители администрации областного центра намерены обжаловать определение суда. По словам юристов, решение о привлечении города к ответственности позитивно для кредиторов, поскольку они могут рассчитывать на то, что задолженность рано или поздно будет выплачена из бюджета.

Арбитражный суд Челябинской области в рамках дела о банкротстве муниципального предприятия «Челябинский автобусный транспорт» (ЧАТ) привлек муниципальное образование «город Челябинск» к субсидиарной ответственности по обязательствам МУПа. Резолютивная часть определения опубликована в картотеке арбитражных дел.

Заявление о привлечении к субсидиарной ответственности руководителя предприятия Эдуарда Маховского, экс-руководителя Сергея Афанасьева, а также учредителя — комитета по управлению имуществом и земельным отношениям администрации города (КУИЗО, владеет 100% доли в уставном капитале ЧАТ), в июне прошлого года в суд направил конкурсный управляющий МУПа Дмитрий Лазарев по решению общего собрания кредиторов. Он просил взыскать с ответчиков в пользу ЧАТ более 878 млн руб. В процессе рассмотрения заявления вместо КУИЗО ответчиком стало муниципальное образование «город Челябинск».

В апреле этого года срок конкурсного производства в отношении ЧАТ был продлен до октября 2018 года (открыто в октябре 2016-го). По данным последнего отчета конкурсного управляющего, опубликованным в материалах дела, общая сумма требований кредиторов (более 16 организаций) составляет 592,2 млн руб., из них 63,9 млн включены во вторую очередь, 528,2 млн — в третью (в том числе долг перед налоговой инспекцией в размере 437 млн руб.). Кредиторы первой очереди не выявлены. В конкурсную массу должника включено имущество балансовой стоимостью 1,1 млрд руб. (1 млрд — основные средства;1,6 млн — запасы; 113,4 млн — объем дебиторской задолженности). Реализована часть имущества на сумму 362,2 млн руб. Вырученные средства направлены на погашение текущих платежей.

Согласно определению суда, заявление господина Лазарева удовлетворено лишь частично: в привлечении бывших руководителей МУПа к субсидиарной ответственности отказано. Кроме того, суд не установил сумму взыскания с муниципалитета. «Приостановить производство по вопросу об определении размера субсидиарной ответственности до окончания расчетов с кредиторами», говорится в решении суда. Определение может быть обжаловано в течение десяти дней со дня его изготовления в полном объеме в Восемнадцатом арбитражном апелляционном суде.

Председатель КУИЗО Челябинска Сергей Чигинцев сообщил “Ъ-Южный Урал”, что определение суда будет обжаловано. «Когда есть угроза потери финансовых средств со стороны бюджета, мы идем до последней инстанции, проходим все апелляции и кассации. У нас нет еще мотивировочной части, но знаю, что конкурсный управляющий объединил и предъявил претензии и к управлению экономики, и к правовому управлению, и к нам. Наши юристы в комитете считают, что мы в части имущества отобьемся, мы не делали ничего такого, чтобы нас привлекли к субсидиарной ответственности. С другой стороны, если федерация, субъект или муниципалитет должны были компенсировать средства за перевозку льготных пассажиров, а это не было сделано, наверное, логично, что эти деньги нужно заплатить. Получается, что мы должны будем расплатиться с долгами прошлых лет»,— говорит господин Чигинцев. По его словам, на данный момент определить возможный объем взыскания с муниципалитета невозможно.

Адвокат, кандидат юридических наук Евгений Витман отметил в разговоре с “Ъ-Южный Урал”, что с сентября прошлого года действуют новые правила рассмотрения заявлений о привлечении к субсидиарной ответственности: суды могут привлекать контролирующих должника лиц, но при этом отложить на потом определение суммы взыскания. «Если суд вынес такое решение, то он посчитал, что муниципальное образование виновно в невозможности полного погашения требований кредиторов, а сколько с него взыскать, будет обсуждаться после, когда конкурсный управляющий соберет всю конкурсную массу, оспорит сделки, реализует имущество и распределит полученные денежные средства. После этого станет понятно, что таким-то кредиторам не хватает столько-то. Тогда производство по делу возобновится, и с города Челябинска взыщут недостающие деньги. Это неплохая новость для любого кредитора, поскольку муниципальное образование — это платежеспособный должник. Если решение останется в силе, это значит, что когда-нибудь кредиторы свои деньги точно получат»,— прокомментировал господин Витман.

Ранее бюджет Челябинска уже расплачивался с долгами обанкротившегося предшественника ЧАТ — предприятия «Челябавтотранс». Тогда из городской казны было выплачено более 130 млн руб.

Юлия Гарипова

В этом году ФЗ «О несостоятельности (банкротстве)» будет отмечать юбилей — 15 лет с момента принятия (26.10.2002). Без преувеличения можно сказать, что каждый год и ни по разу в него вносятся изменения.

За время своего существования закон, подобно человеку, повзрослел. У него был период невинного и безобидного младенчества, когда он никому не мог причинить вред и помочь тоже никому не мог. Потом он окреп, наступил период отрочества. И вот теперь мы можем наблюдать как федеральный закон превращается в агрессивного подростка…

Все началось еще в 2009 году с установлением ответственности контролирующих должника лиц.

Контролирующее должника лицо — лицо, имеющее… право давать обязательные для исполнения должником указания или возможность… иным образом определять действия должника…

С тех пор у предпринимателей существует риск привлечения к ответственности за неудачи собственного бизнеса, которые в РФ нередко обусловлены экономической нестабильностью или вовсе действиями государства.

Буквально на днях был подписан и вступил в силу Федеральный закон от 29.07.2017 № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях», которым внесены очередные изменения в процедуру банкротства и, в частности, в порядок привлечения к субсидиарной ответственности контролирующих лиц.

Закон, за исключением некоторых положений, вступил в силу 30.07.2017 года. Полностью все изменения будут применяться с 1 сентября 2017 года. При этом привлечение к субсидиарной ответственности по новым правилам будет производится уже по заявлениям, поданным с 1 июля 2017 года.

Рассмотрим, какие особенности и нюансы привлечения к субсидиарной ответственности существуют сегодня.

📌 Реклама Отключить

Контролирующие лица

К контролирующим лицам должника, как и прежде, относятся лица, которые в течение трех лет до начала процедуры банкротства были:

- руководителями (директора и т.п.) организации;

- участниками, акционерами и др., владеющими не менее чем 50% акций (долей);

- членами ликвидационной комиссии;

- лицами, которые могли совершать сделки от имени должника;

- любыми иными лицами, которые могли давать указания или определять действия должника в силу каких-либо причин.

ФЗ от 29.07.2017 № 266-ФЗ вносит существенное дополнения к этому списку. Теперь арбитражный суд может признать любое лицо контролирующим при наличии иных оснований.

Чтобы подсластить пилюлю, законодатель добавил ограничение: «к контролирующим должника лицам не могут быть отнесены лица, если такое отнесение связано исключительно с прямым владением менее чем десятью процентами уставного капитала юридического лица и получением обычного дохода, связанного с этим владением».

Исходя из этого, принятие решения о смене фактических руководителей и учредителей компании на номинальных из числа друзей, сотрудников и родственников не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей. Кроме того, нельзя упускать из внимания человеческий фактор — номинальные лица для того, чтобы обезопасить себя от привлечения к ответственности, скорее всего укажут на лицо, дающее им указание в отношении действий (сделок) должника. Этого будет достаточно, чтобы суд отнес данных лиц к контролирующим.

Новый закон ввел легальные основания для освобождения «номинала» от субсидиарной ответственности. Что интересно, впервые законодатель использует народный термин «номинальный руководитель». Он не будет привлечен к ответственности, если:

А) докажет, что не оказывал определяющего влияния на решения компании-банкрота

И!!! (то есть «плюс», дополнительно)

Б) поможет установить настоящее контролирующее лицо и/или найти его сокрытое имущество или имущество компании — банкрота.

Иными словами, для освобождения от субсидиарной ответственности номинальному руководителю придется «сдать реального».

При этом решение собственников «бросить» компанию-должника также не поможет им уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом (ст.228 Закона «О банкротстве»).

📌 Реклама Отключить

Кто может инициировать привлечение к субсидиарной ответственности

В этом вопросе фактически ничего не изменилось. Инициировать процедуру привлечения к субсидиарной ответственности могут:

- кредиторы;

- конкурсные управляющие;

- уполномоченные органы (в том числе налоговые);

- представители работников должника;

- работники и бывшие работники должника.

📌 Реклама Отключить

Кого и когда привлекут к субсидиарной ответственности

Новые поправки существенных изменений не вводят и лишь переносят нормы, регулирующие обоснования требований о привлечении к субсдиарной ответственности, из утратившей силу статьи 10 в новую ст. 61.11. Формулировки фактически остались прежними.

Первое основание связано с причинением вреда имущественным правам кредиторов в результате виновных действий контролирующего лица. Для использования этого основания кредиторам, управляющему и уполномоченному органу необходимо доказать:

- наличие вреда, причиненного имущественным правам кредиторов, т.е. невозможность погашения задолженности должника в полной мере;

- причинно-следственную связь между совершением или одобрением руководителем и (или) учредителем должника сделок и фактом причинения такого вреда, за исключением привлечения к субсидиарной ответственности руководителя должника при отсутствии (непредоставлении) документов бухгалтерского учета или искажение в них содержащейся информации. В таком случае достаточно установить наличие одного из вышеуказанных обстоятельств и не доказывать причинно-следственную связь.

На практике это означает, что заявителю необходимо представить суду доказательства того, что именно действия контролирующего лица привели к банкротству. По сути, это мало отличается от доказательства виновности конкретного лица.

Так, в деле № А79-3955/2009 конкурсный управляющий столкнулся с тем, что по указанию учредителей банкрот совершил ряд убыточный сделок. Управляющий обратился в суд о привлечении контролирующих лиц к субсидиарной ответственности. Однако суды всех инстанций встали на сторону учредителей.

В определении от 29.09.2015 по этому делу Верховный суд обосновал позицию следующими доводами:

- «совершение по указаниям ответчиков сделок, в результате которых должнику были причинены убытки… не являлось единственной и безусловной причиной банкротства должника»;

- почти все сделки были заключены в период платежеспособности должника и прибыльности его деятельности;

- конкурсный управляющий не представил доказательства заключения сделок с целью их неисполнения либо ненадлежащего исполнения;

- наличие у ответчиков права давать должнику обязательные указания в предбанкротный период само по себе не свидетельствует о наличии основания для привлечения их к субсидиарной ответственности.

В решениях, в которых требования о привлечении к субсидиарный ответственности удовлетворяются, содержится указание на доказанность истцом факта причинно-следственной связи между действиями контролирующего лица и банкротством

Суд признает доказанным связь между действиями контролирующих лиц и вредом, причиненным кредитором в случае, если имеют место недобросовестные действия.

Так, в деле № А16-1209/2013 конкурсный управляющий заявил, что по решению руководителя должник не принял участие в конкурсе на участие в аренде объектов коммунальной инфраструктуры. В результате это привело к падению доходов. Каких-либо доказательств связи падения доходов и банкротства управляющий не привел. Однако суд все же привлек руководителя к субсидиарной ответственности, установив, что имели место другие очевидно недобросовестные и виновные действия руководителя: он параллельно создал еще одну организацию с тем же названием, но без долгов, и на нее стал выводить всю прибыль.

Можно привести в качестве примера дело № А56-7049/2012. Суд привлек к ответственности основного акционера (56%). Из-за его действий должник заключил ряд сделок, уже после появления признаков неплатежеспособности, поэтому они изначально не могли быть исполнены.

Тем не менее, даже при доказанности причинно-следственной связи между банкротством и действиями контролирующего лица, оно не будет привлечено у субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует, в том числе:

- оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно;

- его действия совершены для предотвращения его большего ущерба интересам кредиторов.

Помимо признака «причинение вреда кредиторам виновными действиями», остались в неизменном виде самые распространенные «формальные» основания для привлечения контролирующих лиц к субсидиарной ответственности:

1. Неподача директором заявления должника о несостоятельности (теперь это ст. 61.12);

2. Нарушение в порядке ведения и/или хранения документов бухгалтерской отчетности и иных документов должника, ведение которых предусмотрено законом, либо их непредоставление арбитражному управляющему (сейчас — пп. 2 и пп. 4 п. 2 ст. 61.11);

3. Более 50 % задолженности обусловлено привлечением к уголовной, административной и налоговой ответственности (сейчас — пп. 3 п. 2 ст. 61.11).

Процесс доказывания данных фактов проще, чем обоснование причинно-следственной связи между действиями контролирующих лиц и банкротством должника. Достаточно лишь продемонстрировать наличие соответствующего обстоятельства, чтобы привлечь контролирующее лицо к ответственности.

Так, в деле №А73-684/2016 суд привлек руководителя к субсидиарной ответственности, так как тот не передал конкурсному управляющему первичные документы, материальные и иные ценности должника, и не обратился в суд с заявлением о признании его банкротом (Постановление Арбитражного суда Дальневосточного округа от 26.06.2017 N Ф03-2144/2017 по делу N А73-684/2016).

При наличии доказанного правонарушения и возникшей в его результате задолженности в размере, превышающем 50% от требований кредиторов третьей очереди, суд всегда будет вставать на сторону кредитора.

В большинстве случаев речь идет о правонарушениях, связанных с уплатой налогов в бюджет. Фактически, налоговые органы могут не только инициировать саму процедуру банкротства, но имеют «свое» основание для субсидиарной ответственности. При этом им достаточно предъявить суду решение о взыскании соответствующих сумм налога.

Несмотря на это, заявителями по этому основанию могут быть не только налоговые органы, но и непосредственно конкурсные управляющие, чем они активно пользуются — это позволяет существенно улучшить уровень погашения долгов банкрота.

Новый закон добавляет два дополнительных основания для привлечения контролирующих лиц к субсидиарной ответственности:

1) в случае, если контролирующим лицом «на дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с федеральным законом сведения либо внесены недостоверные сведения о юридическом лице:

- в единый государственный реестр юридических лиц на основании представленных таким юридическим лицом документов;

- в Единый федеральный реестр сведений о фактах деятельности юридических лиц в части сведений, обязанность по внесению которых возложена на юридическое лицо.». Это, например, сведения о величине чистых активов, о залоге движимого имущества. Сообщив недостоверные сведения, руководитель общества создает о нем впечатление лучше, чем есть на самом деле, за что и может поплатиться в случае банкротства.

2) должник стал отвечать признакам неплатежеспособности не вследствие действий и (или) бездействия контролирующего должника лица, однако после этого оно совершило действия и (или) бездействие, существенно ухудшившие финансовое положение должника.

📌 Реклама Отключить

Окончание процедуры банкротства — еще не конец!

До настоящего времени при окончании процедуры конкурсного производства или прекращении процедуры в связи с отсутствием средств для осуществления банкротства, контролирующие лица освобождались от ответственности за должника.

Сейчас закон позволяет привлекать к субсидиарной ответственности контролирующих лиц вне рамок процедуры банкротства.

Так, контролирующее лицо может быть привлечено к субсидиарной ответственности, если:

1. Производство по делу о банкротстве прекращено в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве,

2. Заявление уполномоченного органа о признании должника банкротом возвращено.

Также кредиторы могут подать заявление о привлечении к субсидиарной ответственности и после окончании конкурсного производства. Срок подачи — три года с момента, когда кредитор узнал или должен был узнать о наличии соответствующих оснований для привлечения к ответственности.

С учетом российских реалий, когда собственники бросают пустые организации, эта норма более чем необходима. Как эта норма будет реализована на практике, покажет время. На сегодня же можно отметить, что суды довольно часто прекращают производство по делу о банкротстве в связи с отсутствием средств на финансирование процедуры (абз. 8 п. 1 ст. 57 ФЗ «О несостоятельности (банкротстве)»). Поэтому можно предположить, что за короткий срок мы сможем увидеть сформулированные судами правила применения данной нормы.

📌 Реклама Отключить

Когда банкротство не спасет

С 1 октября 2015 года введена процедура банкротства физических лиц.

Ее ждали многие ради п. 3 ст. 213.28 ФЗ «О несостоятельности (банкротстве)».

После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (далее — освобождение гражданина от обязательств) — п. 3 ст. 213.28 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)».

Но не все так хорошо для банкротов и плохо для кредиторов. Освобождение имеет ряд существенных исключений, в том числе касающихся контролирующих лиц организаций-банкротов.

Пункт 6 ст. 213.28 закона прямо предусматривает пожизненную возможность взыскания долгов, возникших при привлечении гражданина к субсидиарной ответственности в случае банкротства подконтрольного юридического лица и при возмещении причиненных им убытков.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

📌 Реклама Отключить

ФНС при привлечении к субсидиарной ответственности

Налоговые органы активно участвуют в процедурах банкротства.

Как правило, ФНС является одним из основных кредиторов. Типичный алгоритм инициирования налоговыми органами процедуры привлечения учредителей и руководителей должника к субсидиарной ответственности следующий:

- проведение выездной налоговой проверки, по результатам которой установлена недоимка по налогам;

- осуществление мер принудительного взыскания в порядке ст. 46, 47 НК РФ;

- возбуждение либо вхождение в процедуру банкротства в качестве кредитора;

- после признания должника банкротом привлечение учредителей или руководителей должника к субсидиарной ответственности.

Вероятность положительного рассмотрения заявления уполномоченного органа по указанным выше основаниям возрастает в случае, если законность решения налогового органа о доначислении налогов подтверждена судебным решением, в котором, например, установлен факт получения необоснованной налоговой выгоды в виде неправомерного отнесения сумм по сделкам с недобросовестными контрагентами на расходы и принятия вычетов по НДС.

Указанное решение имеет значение при рассмотрении заявления о привлечении к субсидиарной ответственности. При этом судами отклоняются доводы учредителей и руководителей о том, что совершение обществом налогового правонарушения является основанием для привлечения его к налоговой ответственности, и не может быть поводом для привлечения виновных лиц к субсидиарной ответственности.

📌 Реклама Отключить

Наглядно

|

Основание для привлечения |

Что нужно доказать инициатору |

Как можно защищаться контролирующему лицу |

|

Неподача руководителем должника заявления о признании должника банкротом на основании ст. 9 ФЗ «О несостоятельности (банкротстве)» |

Совокупность следующих фактов: 1. Должник стал отвечать признакам неплатежеспособности и/или недостаточности имущества в период более чем один месяц до начала процедуры банкротства. |

Контролирующему лицу необходимо доказать одно из следующих обстоятельств: 1. заявление о признании должника банкротом было подано своевременно, т.е. признаки несостоятельности появились менее чем за месяц до начала процедуры банкротства. |

|

Причинен вред имущественным правам кредиторов в результате виновных действий контролирующего лица |

Совокупность следующих фактов: 1. причинение вреда; Либо — факт недобросовестных действий контролирующего лица (переведение прибыли с банкрота на подконтрольное лицо, заключение заведомо неисполнимых сделок) |

Контролирующему лицу необходимо доказать одно из следующих обстоятельств: 1. Отсутствие вины в своих действиях. |

|

Нарушение в хранении и передачи документации, должника (бухгалтерская отчетность и др.), предусмотренной законом. |

Продемонстрировать факты · нарушения в введении бухгалтерской и налоговой отчетности и иных документов; · не исполнения обязанности по передачи документов арбитражному управляющему. |

Контролирующему лицу необходимо доказать одно из следующих обстоятельств: 1. отсутствие вреда от непредоставления документов или нарушения в порядке их ведения. |

|

Возникновение задолженности перед кредиторами третьей очереди (контрагенты должника, налоговые органы и др.) в результате привлечения к уголовной, административной и налоговой ответственности в размере более чем 50% от общей суммы задолженности перед кредиторами третьей очереди |

Продемонстрировать факты: · привлечение к уголовной, административной или налоговой ответственности; · взыскание в результате привлечения к ответственности; · размер взысканных сумм превышает 50% от общего размера задолженности перед кредиторами третьей очереди. |

Отсутствие вины в своих действиях. |

Чтобы контролирующим должника лицам избежать привлечения их субсидиарной ответственности, необходимо:

- помнить, что сделки по выводу активов незадолго до процедуры банкротства увеличивают риск привлечения контролирующих должника лиц к субсидиарной ответственности;

- всегда продумывать деловую цель (экономическое обоснование) совершения реорганизации или сделок по отчуждению имущества должника, обоснование выбора контрагента, а также не пренебрегать оспариванием решений налоговых органов в суде. В тоже время важно не совершать операции по выводу активов напрямую с фирмами-однодневками, в противном случае случае доказать добросовестность и разумность действий будет невозможно;

- в случае, если заключенная должником сделка была явно невыгодной, пытаться обосновать то, что эта сделка была частью взаимосвязанных сделок с общей хозяйственной целью, по итогам которых предполагалось получение выгоды, или такая сделка была заключена для предотвращения еще большего ущерба компании.

С другой стороны — стороны кредиторов — необходимо понимать, что больше шансов привлечь контролирующее лицо к ответственности в следующих случаях:

1) доказаны факты недобросовестности контролирующего лица. Например: совершение сделок с недобросовестными контрагентами, приведшие к образованию задолженности у должника, создание других организаций для того, чтобы уклониться от уплаты долгов и др.;

2) контролирующее лицо нарушило формальные требования закона:

- не подано /несвоевременно подано заявление о банкротстве (ст. 9 ФЗ «О несостоятельности (банкротстве)»).

- нарушение в введении или хранении документов бухгалтерской отчетности должника либо их непредоставление арбитражному управляющему (абз. 4 п. 4 ст. 1 ФЗ «О несостоятельности (банкротстве)»).

3) должник был привлечен к уголовной, административной или уголовной ответственности, в результате чего у должника возникло обязательство по выплате задолженности, которая превышает 50% от общей суммы требований кредиторов третьей очереди.

Таким образом, мы видим, что комплексное изменение законодательства и судебной практики делает все более понятной процедуру погашения задолженности организации-банкрота, в том числе за счет имущества учредителей. Недаром в ходе предпроверочного анализа кандидатов для проведения выездной налоговой проверки изучается имущество не только самой организации, но и учредителей, их родственников.

📌 Реклама Отключить