Содержание

- Порядок заполнения строки 070 формы 6-НДФЛ

- Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

- Нюанс 1: округление налога для записи в строке 070

- Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

- Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

- Итоги

- 6-НДФЛ строка 070: как заполнить

- Ключевые моменты при заполнении строки 070

- Равенство начисленного и удержанного налога

- Операции по неденежным доходам

- Строка 070 в 6-НДФЛ — как заполнить?

- Для чего строка 070 в форме 6-НДФЛ?

- Что отражать в строке 070 формы 6-НДФЛ

- При формировании строки 070 обратите особое внимание

- В форме 6-НДФЛ строка 070 больше строки 040 (2019 — 2020)

- Для отражения какой информации предназначены строчки 040 и 070?

- Как соотносятся значения стр. 040 и 070?

Порядок заполнения строки 070 формы 6-НДФЛ

Есть вопросы или сомнения по заполнению отчета 6-НДФЛ: как отражать те или иные начисления, выплаты, за какой период, должны быть включены в отчет на конкретную дату и прочие? Переходите на наш форум и задавайте их! Например, по этой ветке можно уточнить моменты по заполнению 6-НДФЛ за полугодие.

Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

Нюанс 1: округление налога для записи в строке 070

Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

Итоги

Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

В 6-НДФЛ строка 070 «Сумма удержанного налога» входит в раздел 1. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета.

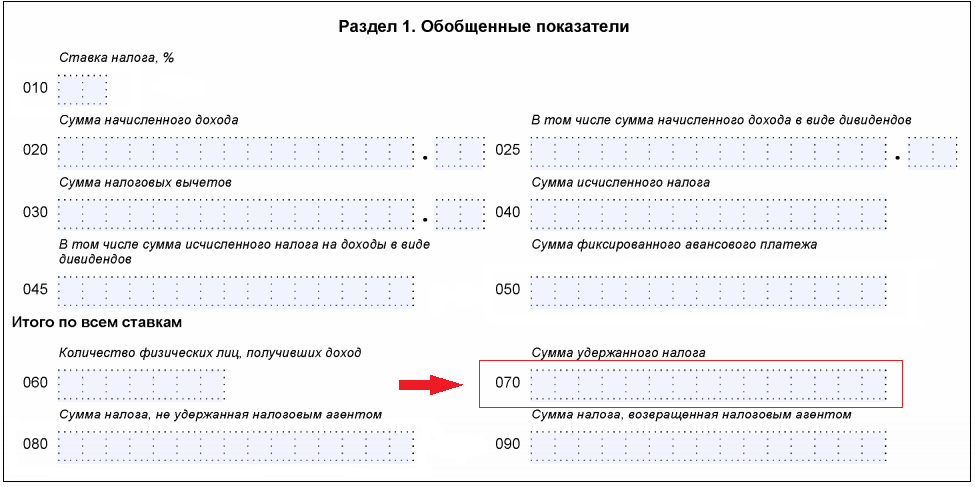

Расшифровка содержания строки 070 дана в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@. Предписывается:

- отражать в указанной строке общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

Показатель в строке 070 является сборным и не только потому, что отчет 6-НДФЛ обобщает показатели по всем сотрудникам, но еще и в силу того, что в нем должны отразиться все суммы налога, удержанного при выплате. Напомним, что дата начисления и удержания налога совпадает далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В т. ч. это может происходить по частям, если выплата осуществляется частями.

Для расчета цифры, отражаемой в строке 070, потребуется просуммировать все данные, попадающие в строку 140 раздела 2 нарастающим итогом с начала каждого отчетного периода. Т. е. для отчета:

- за 1 квартал строка 070 сложится из сумм строк 140, отраженных в разделе 2 этого же отчета;

- полугодие – из сумм строк 140, отраженных в разделе 2 отчета за полугодие, и суммы, показанной в строке 070 отчета за 1 квартал;

- 9 месяцев – из сумм строк 140, отраженных в разделе 2 отчета за 9 месяцев, и суммы, показанной в строке 070 отчета за полугодие;

- год – из сумм строк 140, отраженных в разделе 2 отчета за год, и суммы, показанной в строке 070 отчета за 9 месяцев.

Однако для данных, попадающих на границу периодов, рассчитанную таким образом сумму нужно скорректировать с учетом того, что фактические выплаты с удержанием налога с них могли быть сделаны в одном периоде, а срок, установленный для уплаты налога с них, из-за совпадения с выходным днем переходит на следующий период. В подобной ситуации строки 020, 040 и 070 в разделе 1 должны быть заполнены в периоде фактической выплаты, а в раздел 2 данные, относящиеся к этой операции, попадут уже в следующем отчетном периоде.

Подробнее о таких ситуациях читайте в публикациях:

- «6-НДФЛ и 2-НДФЛ: как показать январские отпускные, выданные 30 декабря?»;

- «Декабрьские больничные в 6-НДФЛ: в каком периоде показывать?».

Напомним, что раздел 1 отчета 6-НДФЛ заполняется нарастающим итогом, а раздел 2 содержит данные только по последнему кварталу периода отчета.

О принципах заполнения 6-НДФЛ читайте в материале «Отчет по форме 6-НДФЛ за год — пример заполнения».

О том как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс.

Нюанс 1: округление налога для записи в строке 070

Строка 070 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для строк 020, 025, 030, 130). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

С ориентиром на это правило рассчитывается величина удерживаемого при выплате дохода налога, попадающего в строки 140 раздела 2. Т. е. там он уже будет показан в полных рублях. Соответственно, при суммировании таких цифр итог получится тоже в полных рублях.

Подробнее о процедуре начисления НДФЛ читайте в статьях:

- «Расчет НДФЛ (подоходного налога): порядок и формула»;

- «Начислен НДФЛ (бухгалтерская проводка)».

Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

Данные, отражаемые в строке 070 6-НДФЛ и строке 040 (НДФЛ рассчитанный), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

К примеру, отчет 6-НДФЛ за год в строке 040 содержит данные о зарплате, начисленной за декабрь. В строку же 070 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для декабрьского заработка это событие произойдет уже в следующем месяце — январе. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 070 и 040, могут совпасть, если, например:

- заработок регулярно выдается работникам в последний день месяца, за который он начислен, при этом происходит совпадение дат начисления и выплаты дохода / исчисления, удержания и уплаты НДФЛ;

- в отчетном периоде выплачивались только доходы, начисляемые в момент выплаты, и ситуаций, вынуждающих к переносу дат на другой отчетный период, не возникло.

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 070 в отчете 6-НДФЛ будет задействована строка 080, предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

Разъяснения налоговиков по заполнению строк 070 и 080 смотрите в публикациях:

- «Годовой 6-НДФЛ не сойдется со справками 2-НДФЛ по сумме удержанного налога»;

- «Новые пояснения ФНС к строке 080 формы 6-НДФЛ».

Итоги

Строка 070 в отчете 6-НДФЛ находится в разделе 1 и используется для отражения общей суммы удержанного за отчетный период НДФЛ. Рассчитывают эту сумму путем суммирования значений, попавших за весь отчетный период в строки 140 раздела 2, с корректировкой ее для ситуаций, возникающих на границе периодов (когда выплата дохода и удержание налога попадают в 1 период, а срок уплаты НДФЛ – в другой). Если в течение года удержать НДФЛ из выплаченного физлицу дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 070 попадет в строку 080.

6-НДФЛ строка 070: как заполнить

Что означает в 6-НДФЛ строка 070 и как правильно определить значение этой графы – ответы можно найти в Приказе от 14.10.2015 г. под № ММВ-7-11/ авторства ФНС. Этим документом утвержден шаблон формы, приведен методический материал, помогающий налогоплательщикам заполнять Расчет по НДФЛ. В инструкции, разработанной налоговыми органами, содержится построчная расшифровка всех показателей, входящих в отчетный бланк по подоходному налогу.

Ключевые моменты при заполнении строки 070

Обязательным является заполнение строки 070 в 6-НДФЛ для всех налоговых агентов. Она находится в Разделе 1 документа, в котором приводятся обобщенные величины по всем показателям, интересующим контролирующие органы. Числовые значения должны вноситься без знака «минус», правильность составления формы проверяется при помощи контрольных соотношений. Стр. 070 в 6-НДФЛ предназначена для отражения накопленной за отчетный интервал времени суммы налога, который был удержан.

За каждый период в рамках одного календарного года величина НДФЛ и других показателей в Расчете должна показываться нарастающим итогом с 1 января налогового года. Налог в отчетной форме выступает в двух видах:

- исчисленные суммы;

- удержания.

В методическом материале говорится, что строка 070 формы 6-НДФЛ обозначает только фактически произведенные удержания. К этой категории относятся налоги, которые были рассчитаны, по ним наступил срок уплаты. Срок фактического перечисления и удержания должен совпадать с датой выплаты налогооблагаемого дохода физическому лицу (подтверждение – ст. 226 п. 4 НК РФ). Стр. 070 формы 6-НДФЛ не может отражать суммы, по которым нет оснований признавать доход выплаченным.

Необоснованным действием будет включение в графу с удержанным налогом сумм НДФЛ, исчисленных при выдаче аванса по зарплате. Доход в этой ситуации будет признан выплаченным в конце текущего или начале следующего месяца вместе со всей величиной заработка (п. 2 ст. 223 НК РФ). Только после этого исчисленный НДФЛ переходит в группу удержанного налога. Как заполнить строку 070 в 6-НДФЛ – учитывать надо только те суммы, которые были фактически удержаны из выплаченных доходов.

Равенство начисленного и удержанного налога

При составлении Расчета по НДФЛ за любой период бухгалтером обращается внимание на соотношение по графе начисленного налогового обязательства и строке фактически удержанного налога – строка 040 и 070 в 6-НДФЛ. Равенство между ними – исключительный случай. Это возможно при условии, что начисление доходов и их выдача физическим лицам осуществляется всегда одним месяцем.

Обнаруженные расхождений между показателями по начислениям и удержаниям – вариант нормы. Причина в том, что зарплата считается начисленной (а вместе с ней и налог) по состоянию на последнее число месяца. Строка 070 в 6-НДФЛ за полугодие и любой другой интервал не будет отражать эти последние начисленные величины.

Исключением являются ситуации, когда оплата труда осуществляется работодателем в последний рабочий день в каждом текущем месяце (фактическая выдача происходит в периоде, за который причитаются доходы). В этом случае в 6-НДФЛ строка 070 равна строке 040.

Суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если какой-либо доход уже признан, налог с него исчислен, но фактической выплаты еще не было. Например, датой фактического получения зарплаты считается последний день месяца. В этот день величина дохода известна и сумма налога, которая должна быть удержана из этого дохода (исчисленный НДФЛ), определена. Однако удержать эту сумму до фактической выплаты дохода невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана.Возможное несоответствие показателей строк 040 и 070 формы 6-НДФЛ предусмотрено контрольными соотношениями. Подтверждает это и письмо ФНС от 15.03.2016 № БС-4-11/4222.

ПРИМЕР: НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2019 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2019 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2019 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2019 года будет отражена сумма 1 410 309 рублей, а по строке 070 – сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Операции по неденежным доходам

Физические лица материальные вознаграждения могут получать:

- в денежных измерителях;

- в натуральной форме.

Подоходный налог на стоимость выдаваемых неденежных ресурсов должен быть начислен. Перечисление средств в бюджет в момент вручения вознаграждения в натуральном виде невозможно.

Операция погашения налогового обязательства переносится на ближайшую дату выплаты денежных доходов. Когда осуществляется заполнение 6-НДФЛ за полугодие, строка 070 включает подоходный налог с неденежных источников дохода физлиц на дату фактического удержания из других ресурсов, подлежащих выдаче этому человеку. Для удержаний из заработка действует ограничение в 50% от начисленной суммы в денежном эквиваленте.

НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2019 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2019 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2019 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2019 года будет отражена сумма 1 410 309 рублей, а по строке 070 – сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Строка 070 в 6-НДФЛ — как заполнить?

В расчете 6-НДФЛ следует проставлять значения удержанного НДФЛ в строке 070. Какую именно информацию нужно указать и на что обращать внимание? Проанализируем это более детально.

Для чего строка 070 в форме 6-НДФЛ?

Согласно Приказу № ММВ-7-11/450@, в строке 070 проставляется общая величина НДФЛ, удерживаемого из доходов, полученных физлицами. При этом суммовое значение по этой строке следует проставлять только нарастающим итогом, рассчитывая его с начала календарного года.

Для того чтобы понять, что именно отражать по строке 070, нужно, прежде всего, определиться с тем, что включает в себя понятие «удержанный НДФЛ». В соответствии с российским законодательством при выплате налоговым агентом дохода физлицу он должен удержать с этой выплаты НДФЛ. Соответственно, можно полагать, что удержанный налог представляет собой налог именно с выплаченного дохода.

Следует учитывать: при определении удержанного налога необходимо, чтобы сам доход был не только выплачен физическому лицу, но еще и получен.

К примеру, когда работодатель выплачивает персоналу аванс в счет будущей зарплаты, доход не считается полученным, а налог удержанным, поскольку получение дохода будет признано только по окончании месяца.

Соответственно, между строками 040 (исчисленный НДФЛ) и 070 (удержанный НДФЛ) может появиться разница. Как правило, она связана с тем, что налог с зарплаты за последний месяц квартального периода относится к доходу, который выплачивается уже в следующем месяце после отчетного периода. При этом сумма, указываемая по строке 040, будет больше, чем по строке 070.

Что отражать в строке 070 формы 6-НДФЛ

По строке 070 отражается суммированный итог всех НДФЛ, удержанных в момент выплаты доходов, с начала календарного года. При этом в строке 070 должны содержаться все суммы, которые отражаются по строке 140 любого расчета за конкретный календарный год. Связано это с тем, что по строке 140 из Раздела 2 указываются конкретные суммы НДФЛ, удержанные на определенную дату.

Все блоки информации подразделяются в Разделе 2 в соответствии с датами удержания налога, но относятся к конкретному отчетному периоду. Соответственно, все эти блоки в части удержания НДФЛ должны суммироваться по строке удержанного НДФЛ, а результат проставляться в строке 070.

Для определения величины показателя по строке 070 для каждого отчетного периода, надо:

- для 1 кв. взять показатели по строкам 140 из Раздела 2 только из текущего расчета;

- для 2 кв. взять показатели по строкам 140 из текущего отчета, а также из расчета за 1 квартал;

- для 3 кв. взять суммы из строк 140 из текущего расчета, а также из расчетов за 1 и 2 квартал;

- для годового расчета взять суммы по строкам из всех расчетов, сдаваемых за год.

При формировании строки 070 обратите особое внимание

- Сумма проставляется только в целых рублях (без копеек). Это правило предусмотрено также и для других строк, в которых указываются размеры НДФЛ. Что касается строк для отображения доходной части, то в них значения должны указываться без округления, то есть с копейками.

- В большинстве случаев величины показателей по строкам 040 и 070 не совпадают из-за разных периодов исчисления и удержания налога. Однако иногда значения по этим строкам могут совпадать, например, когда оплата труда по итогам месяца выдается именно в последний день этого же месяца.

- Если размер НДФЛ нельзя указать в строке 070, поскольку налог не удержан, то он указываться по строке 080, предназначенной именно для отражения суммы не удержанного налога.

См. также:

«Строка 070 отчёта 6-НДФЛ: нарастающим итогом или нет?».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В форме 6-НДФЛ строка 070 больше строки 040 (2019 — 2020)

Для отражения какой информации предназначены строчки 040 и 070?

Как соотносятся значения стр. 040 и 070?

Для отражения какой информации предназначены строчки 040 и 070?

В ежеквартально сдаваемом отчете 6-НДФЛ строки 040 и 070 являются составными частями 1-го раздела.

Охарактеризуем каждую из них.

Охарактеризуем каждую из них.

- Стр. 040 нужна для отражения сведений о налоге, исчисленном со всех начисленных (фактически полученных по ст. 223 НК РФ) в пользу работников-физлиц доходов за минусом полагающихся вычетов нарастающим итогом с начала года отдельно по каждой налоговой ставке. Количество указанных строчек в отчете совпадет с количеством ставок НДФЛ, применяемых налоговым агентом в течение года.

- В стр. 070 заносится общая по всей организации/ИП сумма НДФЛ, удержанная с доходов работников. В отчете эта строчка одна, в ней собирается весь удержанный налоговым агентом налог не зависимо от ставки, по которой он был рассчитан.

Чтобы не допустить ошибок в оформлении 6-НДФЛ, предлагаем почитать этот материал.

Как соотносятся значения стр. 040 и 070?

Цифры в стр. 040 и 070 6-НДФЛ почти никогда не будут равными. Связано это с несовпадением даты начисления налога с доходов с датой его удержания. Так, отчет за полугодие, а точнее первый его раздел, должен включать июньскую зарплату. В строчку 040 налог с этой зарплаты попадет, но он еще не будет удержан, поскольку момент удержания соответствует дате выплаты зарплаты, а она обычно приходится на июль. Вроде бы значение строки 040 должно превышать значение строки 070 на сумму налога с июньской зарплаты. НО! В строку 070 может попасть налог, который был удержан с декабрьской зарплаты в случае ее выплаты после новогодних праздников. В строке 040 эта сумма не отразится, т. к. декабрь — это прошлый налоговый период. И если размеры декабрьской зарплаты и налога превысят июньские величины, то явно, что цифра из строки 070 окажется больше показателя из строки 040.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

ВАЖНО! Письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@ закрепило контрольные соотношения по 6-НДФЛ, которые не включают в себя такого соотношения, как «строка 070 не может превышать строку 040».

***

Итак, мы рассмотрели, для чего предназначены стр. 040 и 070. С учетом всего вышеизложенного можно утверждать, что ситуации, когда значение стр. 070 больше стр. 040 в 6-НДФЛ и наоборот, являются вполне корректными. Контрольными соотношениями не предусматривается определенного равенства или неравенства этих строк.

Еще больше материалов по теме — в рубрике «НДФЛ».

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.