Содержание

- Бухгалтерский учет страхвзносов

- Налоговый учет страхвзносов

- Особые моменты налогового учета страхвзносов

- Налоговый учет страхвзносов, начисляемых на непроизводственные вознаграждения

- Бухучет расчетов по страховым взносам

- Состав расчетов по страховым взносам

- Расчеты с государственными внебюджетными фондами

- Особенности счета 69 «Расчеты по социальному страхованию и обеспечению»

- Проводки по начислению страховых взносов в 2017-2018 годах

- Основные проводки по начислению страховых взносов в 2017-2018 годах

- Изменения в проводках по страховым взносам и штрафным санкциям в 2017-2018 годах

- Итоги

- Страховые взносы: на что они начисляются, кто и когда их платит

- В чем суть страховых взносов

- Кто платит страховые взносы

- На что начисляются взносы

- Страховые взносы за иностранцев

- На что не начисляются взносы

- Как рассчитать базу для начисления взносов

- Тарифы страховых взносов

- Взносы с доходов предпринимателей и других «индивидуалов»

- Как работодатели определяют сумму, подлежащую перечислению

- Когда и как платить взносы

- Срок и способ сдачи отчетности по страховым взносам

- Отчетность по взносам в 2020 году

Использование законодательства о страховых взносах предусматривает их отражение в бухгалтерском и налоговом учете. Для осуществления данного мероприятия необходимо руководствоваться основными правилами, установленными по отношению к учету таких операций.

Бухгалтерский учет страхвзносов

Счет 69

Для организации бухгалтерского учета страхвзносов используется специально предназначенный для этого синтетический счет 69 «Расчеты по соц. страхованию и обеспечению» (Приказ Минфина РФ от 31.10.2000 г. № 94н). Счет корреспондирует с другими синтетическими счетами:

при начислении страхвзносов

- 08 «Вложения во внеоборотные активы» — при поступлении в организацию объекта основных средств;

- 20 «Основное производство» — при осуществлении основных производственных операций;

- 23 «Вспомогательное производство» — при осуществлении вспомогательных операций;

- 25 «Общепроизводственные расходы» — по операциям общепроизводственного характера»

- 26 «Общехозяйственные расходы» — по операциям общехозяйственного характера;

- 28 «Брак в производстве» — при учете бракованной продукции;

- 29 «Обслуживающие производства и хозяйства» — при отражении операций по таким участкам»;

- 44 «Расходы на продажу» — при реализации продукции;

- 91 «Прочие доходы и расходы» — по операциям, не связанным с производственной деятельностью.

при оплате страхвзносов

- 51 «Расчетный счет» — поскольку такие платежи должны осуществляться только безналичным путем без использования счета 50 «Касса».

На счете 69 аккумулируется и обобщается информация о расчетах страхвзносов. К нему открываются субсчета аналитического учета с разделением по видам страхования — на ОСС (69.1), ОПС (69.2), ОМС (69.3). Поскольку администрирование взносов передано в ведение ИФНС, специалисты рекомендуют также открыть субсчета аналитического учета для отражения операций по периодам до 2017 г.

Бухгалтерские проводки по страхвзносам

Основные проводки по страхвзносам следующие:

Дт 08 (20, 23, 25, 26, 28, 44) Кт 69/субсчет — начислены страхвзносы по видам страхования по сотрудникам, осуществляющим трудовую деятельность в разных областях хозяйствования;

Дт 69 Кт 70 — начислены пособия за счет ФСС;

Дт 69 Кт 51 — оплата страхвзносов с расчетного счета;

Дт 51 Кт 69 — возмещены пособия Фондом социального страхования.

Налоговый учет страхвзносов

В целях налогообложения страхвзносы также учитываются, поскольку с их помощью можно уменьшить налоговые обязательства плательщика. Правила признания в налоговом учете начисленных и уплаченных страхвзносов зависит от того, какую систему налогообложения использует плательщик.

Общая система налогообложения

Если плательщик — юридическое лицо

В гл. 25 НК РФ включена ст. 264, регламентирующая право использования суммы страхвзносов в составе расходов для уменьшения налогооблагаемой прибыли.

Если плательщик — индивидуальный предприниматель

В соответствии со ст. 221 НК РФ ИП может использовать профессиональный налоговый вычет для уменьшения налога по выбранному режиму налогообложения. В этот вычет кроме иных затрат включаются и расходы в сумме фактически произведенных страхвзносов, которые должны быть документально подтверждены и связаны с непосредственным извлечением дохода.

Упрощенная система налогообложения

Если используется УСН с объектом «Доходы»

В этом случае на основании п. 3 ст. 346.21 НК РФ рассчитанный налог можно уменьшать на сумму исчисленных страхвзносов.

Если используется УСН с объектом «Доходы — Расходы»

В такой ситуации на основании пп. 7 п. 1 ст. 346.21 НК РФ исчисленный налог может быть уменьшен на величину страхвзносов.

Единый налог на вмененный доход

В соответствии с п. 2 ст. 346.32 НК РФ плательщики страхвзносов могут уменьшить величину налога на размер исчисленных взносов.

Патентная система налогообложения

Если предприниматель находится только на патентной системе, он не имеет права уменьшать стоимость патента на величину страхвзносов. Однако если он совмещает патент с иными режимами налогообложения, он может уменьшать налог на сумму этих взносов. Подробнее об этом читайте в статье: «Страховые взносы ИП на патенте в 2018 г.».

Особые моменты налогового учета страхвзносов

При организации налогового учета страховых взносов необходимо ориентироваться на такие важные моменты:

- При использовании организацией метода начисления факт уплаты страхвзносов не имеет значения, поскольку п. 1 и пп. 1 п. 7 ст. 272 НК РФ установлено, что расходы по уплате страхвзносов относятся к тому месяцу, в котором было их начисление. При этом страхвзносы необходимо включать в состав расходов единовременно, даже в случае, если их оплата производится исходя из сумм за разные периоды начисления (Письмо Минфина РФ от 13.04.2010 г. № 03-03-06/1/258);

- Если в результате проверок предыдущих периодов были доначислены суммы страховых взносов, их необходимо учитывать в том периоде, в котором было их начисление (Письмо Минфина РФ от 15.03.2013 г. № 03-03-06/1/7994);

- Момент использования страхвзносов при расчете налогооблагаемой базы зависит от того, к каким именно расходам (прямым или косвенным) относятся выплаты физическому лицу, с которых исчислены взносы. Об этом указано в п. 1 ст. 318 НК РФ.

Согласно абз. 2 п. 2 ст. 318 НК РФ, если страховые взносы относятся к прямым расходам, то их необходимо учитывать при определении налога на прибыль по мере продажи продукции и товаров, в стоимость которых они были включены.

Если страховые взносы относятся к косвенным расходам, то их сумму нужно учитывать при определении налога на прибыль в момент начисления (согласно абз. 1 п. 2 ст. 318 НК РФ).

Налоговый учет страхвзносов, начисляемых на непроизводственные вознаграждения

Если организация выплачивает вознаграждение сотрудникам, не относящееся к производственной деятельности, к примеру, премию к празднику, то необходимо начислить на такие выплаты страхвзносы. Делать это нужно без учета того условия, включаются ли выплаты в расходы или нет (Письмо Минфина РФ от 08.04.2010 г. № 03-03-06/1/244).

В связи с такой постановкой проблемы некоторые бухгалтеры неверно считают, что если подобные выплаты не используются при расчете налога на прибыль, то и страхвзносы нельзя использовать для уменьшения налогооблагаемой базы. Однако в Налоговом кодексе не содержится норма, не позволяющая при расчете налога учитывать страхвзносы, которые исчисляются на выплаты непроизводственного характера. Соответственно, такие страхвзносы можно включать в сумму прочих расходов для уменьшения размера налогооблагаемой прибыли (пп. 49 п. 1 ст. 264 НК РФ и Письмо Минфина РФ от 19.04.2010 г. № 03-03-06/2/76).

Если бухгалтер не учтет данный момент при расчете налога на прибыль, то у организации возникнет переплата по этому платежу в бюджет. За этот промах налоговая инспекция не штрафует, но при постоянном появлении такого недочета сумма переплаты по налогу на прибыль может быть достаточно существенна.

Исправить такую ошибку весьма просто. Рассмотрим конкретный пример.

В июне организация на ОСНО выплатила работникам премии к 5-летию компании. Их общий размер составил 600 000 руб., а величина начисленных страхвзносов с премий = (600 000 * 30,2%) = 181 200 руб. Бухгалтер организации не учел при расчете налога на прибыль такие расходы, как непроизводственные премии и страховые взносы с них.

В данной ситуации сумму 181 200 руб. можно было учесть в качестве прочих расходов в целях определения налогооблагаемой базы за полугодие. Соответственно, она была завышена на ту же сумму — 181 200 руб. Естественно, организация переплатила в бюджет налог на прибыль в размере = (181 200 руб. * 20%) = 36 240 руб.

Допустим, ошибку обнаружили в сентябре, когда налоговая декларация по прибыли за полугодие была уже отправлена в ИФНС и принята ее специалистами. Поскольку из-за ошибки произошла переплата налога на прибыль, ее можно исправить такими способами:

- исправить ошибку в периоде, когда ее обнаружили. Иными словами, учесть дополнительные (ранее не учтенные) страховые взносы и включить их в качестве расходов в декларацию по прибыли за 9 месяцев;

- сдать уточненную декларацию за первое полугодие.

Важно! Уточненную декларацию необходимо подать, если организация хочет уменьшить авансовые платежи по налогу на прибыль.

В видео-материале представлена информация о настройке параметров учета страховых взносов в программе 1С:

Бухучет расчетов по страховым взносам

Начисляя зарплату, бухгалтер одновременно должен рассчитать и страховые взносы во внебюджетные фонды. На каких счетах бухучета их отражать? Относительно взносов на соцстрахование ответ можно найти в приказе Минздравсоцразвития России1. А по поводу взносов в ПФР и фонды обязательного медстрахования пока никаких рекомендаций чиновников нет. Разберемся с этим вопросом самостоятельно.

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета2 рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов3. К счету 69 откройте субсчета:

69-1 «Расчеты по социальному страхованию» — для учета расчетов по взносам в ФСС России;

69-2 «Расчеты по пенсионному обеспечению» — для учета расчетов по взносам в ПФР;

69-3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по взносам в федеральный и территориальный фонды медстрахования.

К этим субсчетам откройте субсчета второго порядка. Так, для раздельного учета взносов на страхование по временной нетрудоспособности и по «травме» субсчет 69-1 разбейте на два субсчета:

69-1-1 «Расчеты с ФСС России по страховым взносам»;

69-1-2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний».

Для учета взносов в ПФР по финансированию страховой и накопительной частям пенсии субсчет 69-2 разбейте на субсчета:

69-2-1 «Расчеты с ПФР по страховой части трудовой пенсии»;

69-2-2 «Расчеты с ПФР по накопительной части трудовой пенсии».

Расчеты с федеральным и территориальным фондами обязательного медстрахования проводите на субсчетах, открытых к счету 69-3:

69-3-1 «Расчеты с ФФОМС»;

69-3-2 «Расчеты с ТФОМС».

Отражаем взносы в учете…

Суммы страховых взносов следует отражать по кредиту субсчетов, открытых к счету 69, и дебету тех же счетов бухучета, по которым начислена зарплата, облагаемая ими. Так, по персоналу, занятому в основном производстве, страховые взносы отражают по дебету счета 20 «Основное производство», во вспомогательном — по дебету счета 23 «Вспомогательное производство»; по управленческому персоналу — по дебету счета 26 «Общехозяйственные расходы», по работникам непроизводственной сферы — по дебету счета 91-2 «Прочие расходы». Если ваша организация занимается торговлей, то учет взносов следует вести на счете 44 «Расходы на продажу».

Начислять взносы нужно в последний день каждого месяца. Как мы сказали выше, порядок отражения взносов в ФСС России установлен приказом Минздравсоцразвития России4. По этому документу на субсчете 69-1-1 компания должна отражать, помимо взносов, также суммы начисленных, выплаченных и возмещенных из ФСС России пособий по болезни; беременности и родам; суммы единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременного пособия при рождении ребенка; ежемесячного пособия по уходу за ребенком; социального пособия на погребение. Эти пособия начисляют по дебету субсчета 69-1-1 и кредиту счета 70 «Расчеты с персоналом по оплате труда». Сумму пособия по «травме» начисляют по дебету субсчета 69-1-2 и кредиту счета 70.

Перечисленные во внебюджетные фонды страховые взносы отражают по дебету субсчетов счета 69 и кредиту счета 51 «Расчетный счет». Если же организация получает деньги от ФСС России в счет возмещения расходов на соцстрахование, то проводка будет обратной.

Пример

В январе 2010 г. зарплата сотрудника А.И. Иванова, занятого в основном производстве, составила 30 000 руб. Работнику В.И. Смирнову, работающему в непроизводственном подразделении, в этот месяц выплатили: зарплату в размере 25 000 руб., пособие по болезни — 6000 руб., в т. ч. пособие за первые два дня, оплачиваемое за счет организации, — 2000 руб. Оба сотрудника организации родились раньше 1967 г.

Компания не имеет права на применение пониженных ставок взносов, поскольку применяет общий режим налогообложения. Следовательно, тарифы страховых взносов у фирмы следующие:

Согласно учетной политике организации зарплата работников основного производства отражается на счете 20 «Основное производство», а выплаты непроизводственному персоналу — на счете 91 «Прочие доходы и расходы».

Кроме того, к счету 69 открыты соответствующие субсчета.

Рассчитаем суммы страховых взносов за январь 2010 г. База по работнику А.И. Иванову составляет 30 000 руб., а по В.И. Смирнову — 25 000 руб.

Таким образом, взносы будут начислены в следующих суммах.

1. По А.И. Иванову — сотруднику производственного подразделения.

Далее бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

— 30 000 руб. — начислена заработная плата;

ДЕБЕТ 20 КРЕДИТ 69-1-1

— 870 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 20 КРЕДИТ 69-1-2

— 60 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-2-1

— 4200 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-2-2

— 1800 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-3-1

— 330 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69-3-2

— 600 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-1 КРЕДИТ 51

— 870 руб. — перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

ДЕБЕТ 69-1-2 КРЕДИТ 51

— 60 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

— 4200 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

— 1800 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

— 330 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

— 600 руб. — перечислены страховые взносы в ТФОМС.

2. По В.И. Смирнову — работнику непроизводственного подразделения.

В течение месяца должны быть сделаны следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

— 25 000 руб. — начислена заработная плата;

ДЕБЕТ 91-2 КРЕДИТ 70

— 2000 руб. — начислена сумма пособия по болезни за счет средств организации;

ДЕБЕТ 69-1-1 КРЕДИТ 70

— 4000 руб. — начислена сумма пособия по болезни за счет средств ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

— 725 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

— 50 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

— 3500 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

— 1500 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3-1

— 275 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 91-2 КРЕДИТ 69-3-2

— 500 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-2 КРЕДИТ 51

— 50 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

— 3500 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

— 1500 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

— 275 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

— 500 руб. — перечислены страховые взносы в ТФОМС.

Расходы компании на соцстрахование (4000 руб.) за январь 2010 г. превышают начисленные страховые взносы (725 руб.). Поэтому за этот месяц организация не платила взносы на соцобеспечение в ФСС России.

…и включаем в расходы

Начисленные страховые взносы компания может в полном объеме списать в уменьшение облагаемой прибыли5. Данное правило также действует в отношении тех сумм взносов, которые начислены на выплаты, не учитываемые при налогообложении прибыли6. Подробнее об учете взносов с «неприбыльных» выплат мы писали в «АБ» N 1, 2010 на стр. 38.

Взносы включают в состав прямых, косвенных либо прочих расходов. Это зависит от того, как отражено вознаграждение, с которого они были рассчитаны. Следует помнить, что перечень прямых и косвенных затрат компания должна прописать в налоговой учетной политике7. Такое деление должно быть экономически оправдано8. Например, фонд оплаты труда работников, непосредственно участвующих в производственной деятельности, и начисленные на него страховые взносы включают в состав прямых расходов. Затраты же по оплате труда управленческого персонала и начисленные с них взносы являются расходами косвенными.

Страховые взносы, отраженные в составе прямых расходов, списывают в уменьшение облагаемой прибыли по мере реализации продукции, в стоимости которой они учтены9. Если же взносы относят к расходам косвенным, то учитывать их при расчете налога на прибыль следует сразу в момент начисления10. Это правило действует, например, в отношении торговых компаний. Поскольку заработная плата и страховые взносы с нее у подобных фирм являются косвенными расходами11.

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер «БВТ Группа»

1 приказ Минздравсоцразвития России от 18.11.2009 N 908н

2 утв. приказом Минфина России от 31.10.2000 N 94н

3 п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 N 106н

4 приказ Минздравсоцразвития России от 18.11.2009 N 908н

5 подп. 7 п. 1 ст. 272 НК РФ

6 письмо Минфина России от 19.10.2009 N 03-03-06/2/197

7 п. 1 ст. 318 НК РФ

8 письма Минфина России от 26.01.2006 N 03-03-04/1/60, ФНС России от 18.11.2005 N ММ-6-02/960

9 абз. 2 п. 2 ст. 318 НК РФ

10 абз. 1 п. 2 ст. 318 НК РФ

12 абз. 3 ст. 320 НК РФ

Состав расчетов по страховым взносам

С 01.01.2012 года в Закон № 212-ФЗ вступили изменения, в соответствии с которыми совокупный размер страховых тарифов составляет 30%, состав тарифов следующий:

- 22% — Пенсионный Фонд РФ;

- 2,9 % — уплата страховых взносов в ФСС РФ;

- 5,1 % — платеж в ФФОМС.

Определение 1

Плательщик страховых взносов в государственные внебюджетные социальные фонды представлен предприятием в качестве работодателя. Источником выплаты страховых взносов могут являться затраты по выпуску готовых изделий или услуг, что формирует увеличение производственных затрат на сумму исчисления в соответствии с законодательством и начисленными взносами.

Определение 2

Объектом обложения страховыми взносами, которые подлежат перечислению в бюджет, могут быть признаны выплаты и прочие вознаграждения, рассчитать которые плательщики страховых взносов могут в пользу физ. лиц по трудовым, гражданско-правовым и договорам авторского заказа. Предмет этих договоров представлен выполнением работ, оказанием услуг.

Начисление страховых взносов по отношению к каждому плательщику осуществляется по базе, которая установлена в сумме, не более 463000 рублей нарастающим итогом с начала расчетного периода. Если сумма больше, то страховые взносы не взимаются.

Порядок исчисления суммы страховых взносов определяется налогоплательщиками отдельно по отношению к взносам в каждый фонд. Ее вычисление происходит через произведение установленного тарифа на базу начисления страховых взносов.

Расчеты с государственными внебюджетными фондами

Учет расчетов с государственными внебюджетными фондами использует активно-пассивный синтетический счет 69 «Расчеты по социальному страхованию и обеспечению». В его развитие должны быть открыты несколько субсчетов:

- «Расчеты по социальному страхованию», определяет бухучет по взносам в ФСС РФ;

- «Расчеты по пенсионному обеспечению», учитывающий расчеты по взносам в Пенсионный фонд РФ;

- «Расчеты по обязательному медицинскому страхованию», на котором учитываются расчеты по взносам в ФФОМС.

Особенности счета 69 «Расчеты по социальному страхованию и обеспечению»

Счет 69 обладает развернутым сальдо, которое включает сальдо и по дебету, и по кредиту. При этом кредитовое сальдо должно быть включено по строке бухгалтерского баланса «Задолженность перед государственными внебюджетными фондами», а сальдо по дебету фиксируется в активе баланса по статье «Прочие дебиторы». Оба сальдо находятся в составе краткосрочной дебиторской задолженности.

Отражение начисления страховых взносов в данные фонды происходит по кредиту 69 счета на предназначенных для этого субсчетах (в качестве задолженности перед фондами). По дебету отражены счета учета издержек на выпуск продукции, на которых формируется начисленная оплата труда (счет 20 «Основное производство», счет 25 «Общепроизводственные расходы», счет 26 «Общехозяйственные расходы»). Перечисляя взносы в фонды в срок, происходит уменьшение задолженности перед фондами (по дебету счета 69), при этом происходит и уменьшение денежных средств компании (на кредите сч. 51 «Расчетный счет»).

Определенная доля сумм, которые были начислены в ФСС РФ, может быть использована с целью выплатить сотрудникам пособия по временной нетрудоспособности. Данную хозяйственную операцию отражают по дебету сч. 69, включая субсчет 1 «Расчеты по социальному страхованию» и кредиту сч. 70 «Расчеты с персоналом по оплате труда». Когда предприятия выплатили сотрудникам пособия по временной нетрудоспособности, их задолженность перед ФСС РФ должны быть уменьшена на сумму пособия.

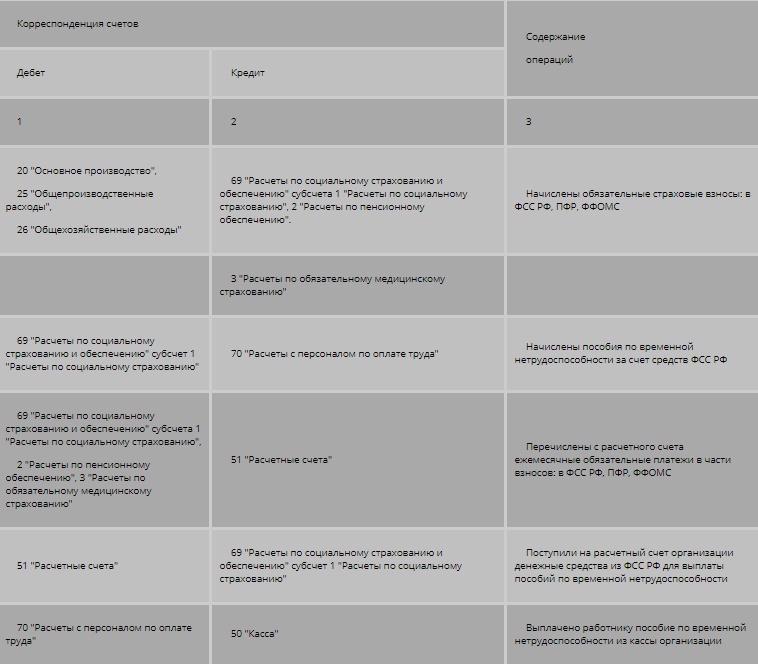

Рассмотрим основной перечень основных бухгалтерских проводок, назначение которых состоит в начислении и перечислении страховых взносов. Для этого следует обратиться к таблице 1.

Таблица 1. Корреспонденция счетов по учету страховых взносов

Проводки по начислению страховых взносов в 2017-2018 годах

Проводки по страховым взносам в 2017-2018 годах не претерпели серьезных изменений, но особенности в начислении этих платежей в связи со сменой основного администратора всё же имеют место. Рассмотрим их более подробно.

Основные проводки по начислению страховых взносов в 2017-2018 годах

Изменения в проводках по страховым взносам и штрафным санкциям в 2017-2018 годах

Итоги

Основные проводки по начислению страховых взносов в 2017-2018 годах

Как и прежде, страховые взносы начисляются одновременно с заработной платой проводками по дебету счета затрат организации (20, 44, 25, 26), который использовался для начисления расходов на оплату труда застрахованного лица, и кредиту счета 69 «Расчеты по соцстрахованию».

О том, что изменилось в правилах расчета взносов в связи со сменой их администратора, читайте .

Рассмотрим основные бухгалтерские проводки по учету взносов на соцстрахование на примере.

Пример

Сотруднику отдела продаж ООО «Колоски» Заряниной А. В. за отработанные в марте 2018 года дни была начислена зарплата в сумме 27 280 руб., исходя из оклада. С 01.03.2018 по 09.03.2018 работница была на больничном, и расчетная сумма пособия за счет работодателя составила 3 521,34 руб., а за счет ФСС — 8 216,46 руб. Руководство ООО «Колоски» обратилось в ФСС со справкой-расчетом для возмещения расходов по больничному.

В бухучете расчеты по взносам будут выглядеть следующим образом:

|

Бухгалтерская проводка |

Сумма |

Хозяйственная операция |

|

Дт 44 Кт 70 |

27 280,00 |

Начислена заработная плата за март 2018 года |

|

Дт 44 Кт 69.01 |

791,12 |

Начислены взносы по временной нетрудоспособности и материнству (ВНиМ) |

|

Дт 44 Кт 69.02 |

6 001,60 |

Начислены взносы по обязательному пенсионному страхованию (ОПС) |

|

Дт 44 Кт 69.03 |

1 391,28 |

Начислены взносы по обязательному медстрахованию (ОМС) |

|

Дт 44 Кт 69.11 |

218,24 |

Начислены взносы по страхованию от несчастных случаев и производственных травм (НСиПТ) |

|

Д 44 Кт 70 |

3 521,34 |

Начислено пособие по ВНиМ за счет работодателя (3 дня) |

|

Дт 69.01 Кт 70 |

7 042,68 |

Начислено пособие по ВНиМ за счет ФСС (6 дней) |

|

Дт 69.02 Кт 51 |

6 001,60 |

Оплата взносов ОПС |

|

Дт 69.03 Кт 51 |

1 391,28 |

Оплата взносов ОМС |

|

Дт 69.11 Кт 51 |

218,24 |

Оплата взносов НСиПТ |

|

Дт 51 Кт 69.01 |

6 251,56 |

Получено возмещение от ФСС* |

* Возмещение от ФСС получено за минусом неуплаченных взносов по ВНИМ.

Изменения в проводках по страховым взносам и штрафным санкциям в 2017-2018 годах

На переходный период (2017-2019 годы) возможны ситуации, когда вам придется делать корректировку или уплачивать страхвзносы за годы, предшествующие 2017, т. е. те, в которых расчеты велись напрямую с фондами. Во избежание путаницы в расчетах лучше всего создать на счете 69 отдельные субсчета второго порядка для учета старых (за 2014–2016 годы) и новых (с 2017 года) взносов по каждому виду страхования, тем самым обеспечив их аналитический учет для правильного разнесения в отчетности.

ВАЖНО! Для того чтобы обезопасить себя на случай налоговой проверки или судебного разбирательства, внесите в приказ об учетной политике положения об изменениях в методике учета по страхвзносам.

Пени и штрафы по взносам необходимо отражать по дебету основного счета общехозяйственных затрат (26, 44) с корреспонденцией по кредиту субсчета соответствующего вида страхования (раздел 2 приложения к письму Минфина РФ от 28.12.2016 № 07-04-09/78875). При начислении штрафных санкций также должна соблюдаться аналитика по администратору взносов, который их назначил.

Читайте об особенностях отражения в учете пени по соцвзносам .

Итоги

Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете. Вместе с тем своевременное подписание новой редакции приказа об учетной политике по раздельному учету старых и новых взносов поможет вам избежать возможных неприятностей, связанных с неправильным отражением величины взносов в отчетности или уплатой неверных их сумм.

Страховые взносы: на что они начисляются, кто и когда их платит

В чем суть страховых взносов

Суть обязательного страхования в следующем. Плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты. Например, при достижении человеком пенсионного возраста ПФР начисляет ему пенсию, в случае болезни ФСС выплачивает пособие по больничному листу и проч.

Существует четыре вида страховых взносов.

- Первый вид — пенсионные взносы. Они делятся на взносы на страховую пенсию и взносы на накопительную пенсию.

- Второй вид — медицинские взносы.

- Третий вид — взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством. За счет этих взносов Фонд социального страхования (ФСС) выплачивает пособия по больничным листам и декретные пособия.

- Четвертый вид — взносы по страхованию от несчастных случаев на производстве и профзаболеваний. Неофициальное их название — взносы «на травматизм».

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

В 2009 году и раньше первый, второй и третий вид страховых взносов входили в единый социальный налог. В период с 2010 года по 2016 год они регулировались Федеральным законом от 24.07.09 № 212-ФЗ (далее — Закон № 212-ФЗ). Начиная с 2017 года они регулируются главой 34 Налогового кодекса.

Четвертый вид — взносы «на травматизм» — регулируются Федеральным законом от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ) и Федеральным законом от 22.12.05 № 179-ФЗ.

Кто платит страховые взносы

- организации, которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- физические лица без статуса ИП, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели и лица, занимающиеся частной практикой (адвокаты, нотариусы и проч.); то есть те, кто трудится «на себя», а не на работодателя.

Нередко бывает так, что один и тот же человек подходит сразу под несколько приведенных выше определений. В этом случае страховые взносы нужно платить по каждому основанию. Самый распространенный пример — индивидуальный предприниматель, который трудится «на себя» и при этом имеет штат наемных работников. Такой ИП должен отдельно начислить взносы на собственные доходы и отдельно — на зарплату работников.

На что начисляются взносы

Выплаты сотрудникам

Работодатели-организации и работодатели-ИП начисляют взносы на выплаты, сделанные в адрес работников в рамках трудовых договоров. К таким выплатам относится, прежде всего, заработная плата, премии по итогам работы за месяц, квартал или год, а также отпускные и компенсация за неиспользованный отпуск.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Выплаты подрядчикам

Пенсионные и медицинские взносы начисляются на выплаты в пользу физических лиц, не состоящих в штате, если такие выплаты сделаны в рамках авторских или иных гражданско-правовых договоров. Тут есть исключение: заказчик работ или услуг освобождается от обязанности начислять взносы в случае, когда подрядчик имеет статус ИП и платит взносы «за себя». Также под взносы не попадают суммы, выданные гражданину за приобретенное или арендованное у него имущество или имущественные права (например, взносы не начисляются на суммы, выплаченные при аренде личного автомобиля сотрудника).

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по любым гражданско-правовым договорам (в том числе по авторским и договорам подряда).

Взносы на «травматизм» с выплат по гражданско-правовым договорам начисляются только в случае, если уплата взносов предусмотрена самим договором.

В отношении иностранцев и лиц без гражданства, получающих доходы в рамках трудовых или гражданско-правовых договоров, установлены определенные особенности (см. табл.). О документах, по которым можно определить статус иностранца, читайте в статье «Как начислять взносы на выплаты иностранцам». Об особенностях, которые предусмотрены для граждан стран, входящих в Евразийский экономический союз, читайте в статье «Работники из Белоруссии, Казахстана и Армении: как начислять им, страховые взносы, пособия и НДФЛ в 2015 году».

Страховые взносы за иностранцев

| Выплаты | Пенсионные взносы | Медицинские взносы | Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством | Взносы «на травматизм» |

|---|---|---|---|---|

| Иностранец постоянно или временно проживает в РФ | ||||

| в рамках трудового договора | начисляются | начисляются | начисляются | начисляются |

| в рамках гражданско-правового договора | начисляются | начисляются | не начисляются | начисляются, если это предусмотрено договором |

| Иностранец временно пребывает в РФ | ||||

| в рамках трудового договора | начисляются (если иностранец не является высококвалифицированным специалистом) | не начисляются | начисляются | начисляются |

| в рамках гражданско-правового договора | начисляются (если иностранец не является высококвалифицированным специалистом) | не начисляются | не начисляются | начисляются, если это предусмотрено договором |

| Иностранец работает в зарубежном филиале российской компании или выполняет работы или оказывает услуги за рубежом по договору подряда | ||||

| не начисляются | не начисляются | не начисляются | не начисляются | |

На что не начисляются взносы

Существует закрытый перечень выплат, которые не облагаются пенсионными и медицинскими взносами, а также взносами на случай временной нетрудоспособности и в связи с материнством. В этот список входит пособие по больничным листам, все виды установленных законом компенсаций, суточные, полученные во время командировки и проч. Полный перечень приведен в статье 422 НК РФ.

Существует и перечень выплат, освобожденных от взносов «на травматизм» (ст. 20.2 Закона № 125-ФЗ). Он практически совпадает со списком, принятым для остальных взносов.

На практике много споров возникает из-за выплат, которые не упомянуты в приведенных выше перечнях и не связаны с трудовыми обязанностями. Это относится, в частности, к премиям по случаю юбилея, к стоимости путевок, оплаченных работодателем и др. По мнению страхователей, взносы на такие суммы начислять не нужно, однако налоговики и сотрудники фондов считают иначе. Подобные споры нередко заканчиваются в суде, причем арбитражная практика по данному вопросу весьма противоречива (подробнее об этом читайте в статье «На какие выплаты в пользу сотрудников нужно начислить взносы в ФСС»).

Как рассчитать базу для начисления взносов

Организации и ИП отдельно рассчитывают базу для каждого сотрудника и для каждого подрядчика. Облагаемая база рассчитывается нарастающим итогом с начала расчетного периода, который соответствует одному календарному году. Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет облагаемой базы начинается с нуля. Базу определяют по истечении каждого месяца после начисления зарплаты.

Облагаемая база по взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину. Ее значение утверждено законом и ежегодно индексируется постановлением Правительства РФ. В 2020 году размер предельной базы составляет 912 000 руб. Это значит, что взносы начисляются до тех пор, пока облагаемая база работника не достигнет 912 000 руб. Выплаты сверх данной суммы от взносов освобождаются. Начиная с 2021 года, отсчет пойдет заново.

База по пенсионным взносам не лимитируется. Но для выплат, начисленных сверх предельной величины, предусмотрен пониженный тариф (см. ниже). Так, в 2020 году предельная величина по пенсионным взносам составляет 1 292 000 руб. После превышения этой суммы действует пониженный тариф.

База по медицинским взносам и по взносам «на травматизм» также не лимитируется, причем пониженный тариф здесь не предусмотрен.

Итоговая величина взносов равна облагаемой базе, умноженной на соответствующий страховой тариф (ставку).

Тарифы страховых взносов

Для большинства плательщиков в отношении выплат сотрудникам действуют тарифы, указанные в таблице.

Тарифы страховых взносов для плательщиков, не относящихся к льготной категории

До наступления 2019 года для некоторых категорий плательщиков были установлены пониженные тарифы. В частности, «упрощенщики», которые занимались определенными видами деятельности (производство пищевых продуктов, текстильное производство и пр.), в 2017-2018 годах платили только пенсионные взносы по ставке 20%. По медицинским взносам и взносам по страхованию на случай временной нетрудоспособности и в связи с материнством были установлены нулевые тарифы.

Сейчас указанные льготы отменены, и бывшие «льготники» платят страховые взносы по общим тарифам. Исключение сделано только для двух категорий: социально ориентированных некоммерческих организаций на УСН, занимающихся определенныи видами деятельности (научные разработки, массовый спорт и проч.) и благотоврительных организаций на УСН. Эти категории до 2024 года включительно будут платить только пенсионные взносы по ставке 20%.

Для отдельных категорий работников введены повышенные тарифы по пенсионным взносам. Например, в отношении доходов сотрудников, занятых на подземных работах, в горячих цехах и на работах с вредными условиями труда применяется тариф, увеличенный на 9%. Причем повышенная ставка применяется даже к доходам, превышающим предельную величину. Основанием, освобождающим страхователя от дополнительных тарифов, являются результаты специальной оценки условий труда.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию. Например, для оптовых торговцев пищевыми продуктами установлен первый класс риска и соответствующий ему страховой тариф 0,2%.

Взносы с доходов предпринимателей и других «индивидуалов»

Для тех, кто работает «на себя», установлены отдельные правила.

«Индивидуалы» в обязательном порядке платят пенсионные и медицинские взносы в фиксированном размере.

В 2020 году пенсионные взносы для предпринимателей и прочих «частников» (за исключением глав крестьянских хозяйств) рассчитывается следующим образом. Если доходы в расчетном периоде не превысили 300 000 руб., то платеж равен 32 448 руб. Если доходы превысили 300 000 руб., то платеж равен 32 448 руб. плюс 1% от суммы доходов, превышающих 300 000 руб. При этом сумма не должна превышать 259 584 руб. (32 448 руб. х 8).

Рассчитать взносы «за себя», налоги по УСН и ЕНВД и сдать отчетность через интернет

Для глав крестьянских (фермерских) хозяйств размер пенсионных взносов не зависит от величины доходов, и в 2020 году составляет 32 448 руб. Данная величина умножается на количество всех членов хозяйства, включая его главу.

Фиксированные платежи по медицинским взносам для ИП и прочих «частников» составляют в 2020 году 8 426 руб. Для глав крестьянских (фермерских) хозяйств размер медицинских взносов в 2020 году составляет 8 426 руб., умноженные на число участников (включая главу).

Если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Это значит, что «индивидуал» по собственному выбору может отказаться от данного вида страхования и не платить взносы. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные платежи. В 2020 году их величина равна 4 221,24 руб.

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний «за себя» не платятся.

Если деятельность временно приостановлена из-за отпуска по уходу за ребенком до 1,5 лет, за инвалидом или пожилым человеком, из-за военной службы по призыву или из-за пребывания за границей супругом военнослужащим или дипломатом, то фиксированные платежи за время приостановки не платятся.

Как работодатели определяют сумму, подлежащую перечислению

Работодатели обязаны делать ежемесячный обязательный платеж по пенсионным и медицинским взносам, а также по взносам на страхование на случай временной нетрудоспособности и в связи с материнством. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

Автоматически формировать платежки на уплату взносов по данным из РСВ и сдавать отчетность через интернет

Если работодатель выплачивал сотрудникам в течение месяца пособия по больничным или декретные, то он может уменьшить взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. Как известно, первые три дня больничного оплачиваются за счет работодателя, а остальные — за счет ФСС. Так вот, из суммы ежемесячного платежа можно вычесть сумму пособий, которые подлежат уплате за счет ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счет предстоящих платежей.

Взносы «на травматизм» также перечисляются ежемесячно. Для некоторых страхователей установлены надбавки или скидки. В этом случае сумма платежа увеличивается или уменьшается исходя из размера надбавки или скидки.

Когда и как платить взносы

Ежемесячные обязательные платежи по пенсионным, медицинским взносам, по взносам «на травматизм», а также по взносам по страхованию на случай временной нетрудоспособности и в связи с материнством перечисляются не позднее 15-го числа месяца, следующего за месяцем, за который начислен платеж. Так, ежемесячный платеж за август необходимо перечислить не позднее 15 сентября, платеж за сентябрь — не позднее 15 октября и т д.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Для каждого из видов взносов нужно оформлять отдельную платежку. Это правило распространяется и на взносы по социальному страхованию. Так, для взносов «на травматизм» и по страхованию на случай временной нетрудоспособности и в связи с материнством следует оформить две самостоятельные платежки.

«Индивидуалы» перечисляют пенсионные взносы в следующие сроки. Взносы в размере 32 448 руб. нужно заплатить не позднее 31 декабря 2020 года. Взносы, исчисленные с суммы, превышающей 300 000 руб., нужно перечислить не позднее 1 июля 2021 года.

Медицинские взносы «индивидуалы» перечисляют не позднее 31 декабря текущего года. Так, сумму 8 426 руб. следует перевести не позднее 31 декабря 2020 года. А те, кто добровольно застраховался на случай временной нетрудоспособности и в связи с материнством, в срок не позднее 31 декабря текущего года делают перечисления по данному виду страхования (4 221,24 руб. надо перечислить не позднее 31 декабря 2020 года).

Если последняя дата уплаты взносов приходится на выходной или праздник, перечислить деньги можно в первый, следующий за ней рабочий день, и это не будет считаться просрочкой.

Платежи по пенсионным и медицинским взносам, а также взносам на случай временной нетрудоспособности и в связи с материнством нужно делать в целых рублях (сумма менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубля). Взносы «на травматизм» перечисляются в рублях и копейках, без округления.

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Бесплатно заполнить и сдать актуальную на сегодня форму РСВ через интернет

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Заполнить и сдать через интернет 4‑ФСС по действующей форме

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек. В 2020 году новую форму следует сдать, если работник устроился в штат, перевелся на другую постоянную работу, подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В каждом из этих случаев срок для сдачи отчета — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие. Если сведения сдаются впервые, одновременно нужно представить сведения о трудовой деятельности у этого же страхователя по состоянию на 1 января 2020 года. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет Сдать бесплатно

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

Отчетность по взносам в 2020 году

В текущем году работодатели должны представлять в налоговую инспекцию ежеквартальный расчет по взносам в следующие сроки:

- за 2019 год не позднее 30 января 2020 года;

- за первый квартал не позднее 30 апреля 2020 года;

- за полугодие не позднее 30 июля 2020 года;

- за девять месяцев не позднее 30 октября 2020 года;

- за 2020 год не позднее 1 февраля 2021 года.

Главы крестьянских (фермерских) хозяйств сдают в налоговую инспекцию ежеквартальный расчет по взносам в следующие сроки:

- за 2019 год не позднее 30 января 2020 года;

- за 2020 год не позднее 1 февраля 2021 года.

Форму 4-ФСС нужно представить в фонд соцстрахования в следующие сроки:

- за 2019 год: «на бумаге» — не позднее 20 января 2020 года; по интернету — не позднее 27 января 2020 года;

- за первый квартал: «на бумаге» — не позднее 20 апреля 2020 года; по интернету — не позднее 27 апреля 2020 года;

- за полугодие: «на бумаге» — не позднее 20 июля 2020 года; по интернету — не позднее 27 июля 2020 года;

- за девять месяцев: «на бумаге» — не позднее 21 октября 2020 года; по интернету — не позднее 26 октября 2020 года;

- за 2020 год: «на бумаге» — не позднее 20 января 2021 года; по интернету — не позднее 25 января 2021 года.

Форма СЗВ-М сдается в Пенсионный фонд не позднее: 15 января 2020, 17 февраля 2020 года, 16 марта 2020 года, 15 апреля 2020 года, 15 мая 2020 года, 15 июня 2020 года, 15 июля 2020 года, 17 августа 2020 года, 15 сентября 2020 года, 15 октября 2020 года, 16 ноября 2020 года, 15 декабря 2020 года, 15 января 2021 года.

Форма СЗВ-СТАЖ за 2019 год сдается в Пенсионный фонд не позднее 2 марта 2020 года, за 2020 год не позднее 1 марта 2021 года.

Заполнить, проверить и сдать СЗВ-М и СЗВ-СТАЖ через интернет

Форма СЗВ-ТД в отношении работника, который в 2020 году устроился в штат, перевелся на другую постоянную работу, подал заявление о выборе формы трудовой книжки или уволился — подается в ПФР не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие. Если 15-е число приходится на выходной или праздник, срок сдачи переносится на первый следующий рабочий день.

Форма СЗВ-ТД по состоянию на 1 января 2020 года в отношении работников, которые устроились в 2019 году или ранее, а в 2020 году не увольнялись, не переводились и не подавали заявления о выборе формы трудовой книжки — сдается в ПФР не позднее 15 февраля 2021 года.