Содержание

- Первоначальная стоимость основных средств

- Как формируется первоначальная стоимость ОС

- Формирование первоначальной стоимости основных средств в бухгалтерском учете

- Как определить первоначальную стоимость основных средств в налоговом учете

- Бухгалтерский учет ПС

- Вывод

- Что относится к ОС

- Стоимость ОС

- Амортизация ОС

- Бухпроводки по ОС

- Что такое первоначальная стоимость основных средств – назначение, содержание, формулы, расчет, проводки и примеры

- Что это – понятие

- Для чего необходима?

- Как рассчитать при поступлении ОФ?

- Балансовая и начальная – одно и то же?

- Выводы

- Что такое остаточная стоимость объекта основных средств

- Определение остаточной стоимости основных средств

- Учет остаточной стоимости основных средств

- Налог на остаточную стоимость основных средств

- Основные средства

- Виды

- Эффективность использования основных средств

- Аналитические показатели

- Основные фонды

- Литература

- Виды оценки основных фондов

- Виды износа и амортизации основных фондов

Первоначальная стоимость основных средств

Актуально на: 21 сентября 2017 г.

Первоначальная стоимость основных средств (ОС) – это оценка, в которой объекты ОС принимаются к бухгалтерскому учету (п. 7 ПБУ 6/01). Именно на сумму первоначальной стоимости основных средств при их принятии к бухгалтерскому учету делается проводка: Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы» (Приказ Минфина от 31.10.2000 № 94н). А как определяется эта первоначальная стоимость? Об этом расскажем в нашей консультации.

Как формируется первоначальная стоимость ОС

Порядок формирования первоначальной стоимости объектов основных средств зависит от того, каким образом ОС поступают в организацию.

Так, если объект основных средств поступает в организацию за плату (например, по договору купли-продажи), его первоначальная стоимость складывается из всех фактических затрат на приобретение, сооружение и изготовление ОС, за исключением НДС и иных возмещаемых налогов. Такими фактическими затратами являются, в частности (п. 8 ПБУ 6/01):

- суммы, которые уплачиваются продавцу;

- стоимость доставки объекта ОС и приведения его в состояние, пригодное для использования;

- суммы, которые уплачиваются организациям по договорам строительного подряда;

- стоимость информационных и консультационных услуг, связанных с приобретением объекта ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлина, которые уплачиваются при приобретении объекта ОС;

- вознаграждения посредническим организациям.

Когда объект ОС поступает в качестве вклада в уставный капитал, первоначальная стоимость основного средства определяется в размере денежной оценки, согласованной учредителями (п. 9 ПБУ 6/01). При этом важно учитывать требования законодательства, применяющиеся в отношении организаций конкретных организационно-правовых форм. Так, к примеру, в ООО стоимость ОС, которую согласовали учредители, не может превышать стоимость, определенную независимым оценщиком (п. 2 ст. 66.2 ГК РФ).

Если объект ОС получен безвозмездно, то его первоначальная стоимость определяется как текущая рыночная стоимость имущества на дату принятия к бухгалтерскому учету на счет 08 (п. 10 ПБУ 6/01).

Возможен такой вариант, когда объект ОС поступает в организацию по договору, предусматривающему его исполнение неденежными средствами (например, по договору мены). В этом случае первоначальная стоимость ОС будет определяться в размере стоимости ценностей, переданных или подлежащих передаче организацией. Такая стоимость рассчитывается как цена, по которой организация обычно продает эти ценности. Если стоимость передаваемых ценностей установить нельзя, объекты ОС принимаются к бухучету по рыночной стоимости аналогичных объектов ОС (п. 11 ПБУ 6/01).

О том, какие бухгалтерские проводки делаются при принятии объектов основных средств к учету при каждом из описанных выше способов, мы рассказывали в отдельном материале.

Если объект в дальнейшем будет переоцениваться, у основного средства возникнет такой вид оценки, как восстановительная стоимость.

Стоимость, по которой объект ОС первоначально принят к учету (первоначальная стоимость) может изменяться не только при переоценке, но и при достройке, дооборудовании, реконструкции, модернизации и частичной ликвидации объектов ОС (п. 14 ПБУ 6/01).

В процессе работы любой компании происходит обновление основных фондов. Когда новый объект поступает в организацию, его необходимо поставить на учет. Для этого нужно знать, как рассчитать первоначальную стоимость основных средств.

Формирование первоначальной стоимости основных средств в бухгалтерском учете

В бухучете первоначальная стоимость основных производственных фондов определяется в соответствии с разделом II ПБУ 6/01.

Перечень того, из чего складывается первоначальная стоимость основных средств, зависит от способа их приобретения.

Если объект был приобретен за плату или построен (изготовлен) самостоятельно, то первоначальная стоимость ОС (далее – ПС) включает следующие затраты:

- Оплата продавцу (включая расходы по доставке и монтажу).

- Оплата подрядчику (при строительстве объектов).

- Платежи за информационные услуги.

- Налоги, таможенные пошлины.

- Вознаграждение посредников.

- Другие аналогичные расходы.

Для предприятий – плательщиков НДС все затраты включаются в ПС без учета этого налога. Если компания освобождена от НДС по любым основаниям, то стоимость ОС формируется с учетом НДС.

Предприятия, имеющие право вести упрощенный бухучет, могут учитывать только затраты, указанные в п.п. 1 и 2, а все остальные расходы – списывать в текущем периоде.

Если ОС было внесено учредителями в качестве вклада, то его ПС формируется, исходя из согласованной учредителями оценки. В случаях, предусмотренных законом, ПС определяется с учетом заключения независимого оценщика.

Формула первоначальной стоимости основных фондов в общем случае выглядит следующим образом:

ПС = Соб + Сд + См + С пр, где:

Соб – стоимость оборудования,

Сд – расходы по доставке,

См – стоимость монтажа,

Спр – прочие расходы, связанные с покупкой объекта.

Пример

Предприятие купило станок стоимостью 500 тыс. руб. Услуги транспортной компании по его доставке – 25 тыс. руб., расходы на монтаж – 30 тыс. руб., уплачено посреднику – 15 тыс. руб. Все суммы указаны без учета НДС. ПС станка составит:

ПС = 500 тыс. руб. + 25 тыс. руб. + 30 тыс. руб. + 15 тыс. руб. = 570 тыс. руб.

Если объекты получены безвозмездно, то первоначальная стоимость основных средств указывается в сумме, соответствующей рыночной цене полученного имущества на дату оприходования.

В случае, когда оплата за приобретаемые объекты ОС осуществляется не денежными средствами, первоначальная стоимость основных средств признается равной стоимости имущества, передаваемого организацией в качестве оплаты за объект.

Особый порядок применяется для капитальных вложений во многолетние насаждения и коренное улучшение земель. Эти затраты включаются в ОС ежегодно, исходя из площадей, принятых в эксплуатацию в течение года.

Изменение ПС может быть произведено в результате существенного изменения физической формы объекта (достройка, модернизация и т.п.), а также путем переоценки.

Как определить первоначальную стоимость основных средств в налоговом учете

Для налогового учета первоначальная стоимость основных фондов – это сумма расходов, связанных с их приобретением (созданием) и, в случае необходимости, монтажом. В итоге объект должен быть полностью готов к использованию (п. 1ст. 257 НК РФ). Если объект получен по договору дарения или выявлен при инвентаризации, то он принимается к учету, исходя из рыночных цен.

По сути, для налогового учета в большинстве случаев можно включить в ПС те же расходы, что перечислены в предыдущем разделе применительно к бухучету. Ведь все эти затраты непосредственно связаны с приобретением ОС.

Но есть существенное отличие, касающееся процентов по кредитам. Правила бухучета позволяют включить их в ПС (п. 7 ПБУ 15/2008), а для налогового учета проценты всегда относятся к внереализационным расходам.

Изменение ПС в налоговом учете может быть произведено по тем же основаниям, что и в бухучете, за исключением переоценки.

Бухгалтерский учет ПС

При приобретении объектов ОС используется счет 08 «Капитальные вложения». При покупке оборудования, требующего монтажа, дополнительно задействуется счет 07 «Оборудование к установке».

ДТ 08 – КТ 60 (10, 69,70 и т.п.) – затраты на приобретение ОС

ДТ 19 – КТ 60 — входной НДС

ДТ 01 – КТ 08 — учтена ПС

При использовании счета 07 первая проводка «разбивается» на две:

ДТ 07 — КТ 60 (10, 69,70) –монтаж оборудования

ДТ 08 — КТ 07 — затраты списаны после завершения монтажа.

Если производится увеличение ПС вследствие модернизации, реконструкции и т.п., то проводки будут такими же, как в случае приобретения.

При проведении переоценки ОС их стоимость может, как увеличиваться, так и уменьшаться. При увеличении ПС разница относится на добавочный капитал:

ДТ 01- КТ 83 – учтена дооценка объекта ОС.

Если ПС снизилась, то разницу относят на прочие расходы:

ДТ 91.2 – КТ 01 – отражена уценка объекта ОС.

Для учета выбытия на счете 01 открывается субсчет «Выбытие ОС». Независимо от основания, проводки по ПС при выбытии будут следующие:

ДТ 01 «Выбытие» — КТ 01- списана первоначальная стоимость объекта основных средств;

ДТ 02 – КТ 01 «Выбытие»- списана амортизация.

Вывод

Полная первоначальная стоимость основных средств – это все затраты, связанные с их приобретением (созданием) и монтажом. В процессе использования ПС может изменяться из-за переоценки, а также модернизации, реконструкции и иных аналогичных мероприятий. При выбытии объекта ПС списывается за вычетом амортизации.

Основные средства в бухучете учитываются на активном счете 01.

Что относится к ОС

Критерии отнесения активов к объектам основных средств прописаны в п.4 ПБУ 6/01.Актив принимается организацией к бухгалтерскому уче

ту в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Активы, в отношении которых выполняются вышеназванные условия и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. рублей за единицу, могут отражаться в бухучете в составе материально-производственных запасов.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Стоимость ОС

Основные средства принимаются к бухучету по первоначальной стоимости, в которую включаются фактические затраты организации на приобретение, сооружение и изготовление, без учета НДС.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта ОС;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Амортизация ОС

Стоимость объектов основных средств погашается посредством начисления амортизации.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Норма амортизации исчисляется исходя из срока полезного использования, для определения которого в НУ применяется Классификация ОС, утвержденная Постановлением Правительства №1 от 01.01.02. Для начисления амортизации в бухучете также можно опираться на вышеназванную классификацию.

Всего в Классификации 10 амортизационных групп.

|

Группа |

Срок использования, лет |

Состав группы |

|

1 группа |

от 1 года до 2 лет включительно |

Машины и оборудование |

|

2 группа |

свыше 2 лет до 3 лет включительно |

Машины и оборудование Насаждения многолетние |

|

3 группа |

свыше 3 лет до 5 лет включительно |

Сооружения и передаточные устройства |

|

4 группа |

свыше 5 лет до 7 лет включительно |

Здания |

|

5 группа |

свыше 7 лет до 10 лет включительно |

Здания |

|

6 группа |

свыше 10 лет до 15 лет включительно |

Сооружения и передаточные устройства |

|

7 группа |

свыше 15 лет до 20 лет включительно |

Здания Насаждения многолетние Основные средства, не включенные в другие группировки |

|

8 группа |

свыше 20 лет до 25 лет включительно |

Здания Машины и оборудование |

|

9 группа |

свыше 25 лет до 30 лет включительно |

Здания |

|

10 группа |

свыше 30 лет включительно |

Здания |

Напомним, недавно в Классификатор внесены изменения, которые применяются с 1 января 2018 года.

Бухпроводки по ОС

Компания, применяющая общий режим налогообложения, приобрела ОС за 118000 (в том числе НДС), установила срок полезного использования 25 месяцев. Через год компания данное ОС продала за 165200 (в том числе НДС).

Бухгалтер должен сделать следующие проводки:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Поступило ОС от поставщика (без НДС) |

|||

|

Отражен НДС с покупки ОС |

|||

|

НДС принят к вычету |

|||

|

Ввод в эксплуатацию ОС |

|||

|

Начислена амортизация ОС (за год) |

20 (25,26,44) |

||

|

ОС реализовано покупателю |

|||

|

Начислен НДС |

|||

|

Списывается первоначальная стоимость ОС |

|||

|

Списывается амортизация ОС |

|||

|

Списывается остаточная стоимость ОС |

Что такое первоначальная стоимость основных средств – назначение, содержание, формулы, расчет, проводки и примеры

Ведя учет основных фондов, нужно четко понимать, что такое первоначальная стоимость, как она определяется из чего складывается, для чего нужна, отличается ли от балансовой, может ли меняться в процессе эксплуатации актива.

Ведя учет основных фондов, нужно четко понимать, что такое первоначальная стоимость, как она определяется из чего складывается, для чего нужна, отличается ли от балансовой, может ли меняться в процессе эксплуатации актива.

В статье разобраны данные моменты, приведены необходимые понятия, расчеты, проводки и примеры.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Что это – понятие

Под первоначальной стоимостью амортизируемых активов понимается стоимостная величина объекта основных средств на дату его приобретения.

Признается она таковой на дату приобретения ОС.

В целом, данный показатель составляет сумма всех затрат, в зависимости от того, каким способом поступило основное средство, будет определена эта величина:

| Способ приобретения | Что включает в себя? |

| Получено на возмездной основе — покупка | Сумма всех затрат, связанных с его приобретением |

| Безвозмездно | Определяется как рыночная цена |

| Изготовлено самим экономическим субъектом | Сумма всех фактических затрат, связанных с производством объекта |

| Получено в качестве вклада в уставной капитал | Определяется с путем оценки по договоренности учредителей |

Для чего необходима?

Определение этой величины необходимо, прежде всего, для амортизационных начислений, от первоначальной величины стоимости зависит сумма, которую ежемесячно нужно списывать в расходы.

Определение этой величины необходимо, прежде всего, для амортизационных начислений, от первоначальной величины стоимости зависит сумма, которую ежемесячно нужно списывать в расходы.

Амортизация основных средств имеет важный экономический смысл:

- При помощи амортизации создаются потоки денежных средств для последующего восстановления производственных основных фондов.

- Распределяет суммы масштабных расходов по периодам.

Кроме этого первоначальный размер стоимости представляет собой базовое значение для определения других видов стоимости основных фондов: остаточной, балансовой.

Из чего складывается и как формируется?

В зависимости от источника приобретения фондов первоначальная стоимость включается в себя ряд расходов и складывается из следующих составляющих:

| Способ приобретения | Что входит? |

| Получено на возмездной основе | Сумма всех затрат, связанных с получением:

|

| Безвозмездно | За первоначальную принимается рыночная цена на момент приобретения.

Определяется на основе:

|

| Изготовлено самим экономическим субъектом | Полная начальная стоимость включает в себя суммы все фактических затрат. Порядок формирования и учета затрат определяется учетной политикой предприятия производства этого вида средств. |

| Получено в качестве вклада в уставной капитал | В зависимости от организационно правовой формы формирование первоначального показателя проводится в следующем порядке:

|

Как рассчитать при поступлении ОФ?

Первоначальная стоимость приобретенных за денежную плату основных средств определяется путем сложения всех видов затрат.

Что найти данную величину в отношении основных фондов, нужно использовать формулу, приведенную ниже.

Формула:

Сперв = СтОб + СтМон + Зтр + Зпр

где

- Сперв – первоначальная стоимость;

- СтОб – цена объекта;

- СтМон – траты на монтаж;

- Зтр – транспортные затраты;

- Зпр – прочие затраты.

Исходные данные:

Организация купила станок.

Расходы по его приобретению:

- цена станка составила 70 000;

- затраты на монтаж – 10 000;

- расходы на доставку – 2 000;

- оплата консультационных услуг технического специалиста – 3 тыс рублей.

Расчет:

Чтобы определить первоначальную стоимость, нужно воспользоваться формулой, приведенной выше:

Сперв. = 70 000 + 10 000 + 2 000 + 3 000 = 85 000 рублей.

Проводки по учету при приобретении объектов ОС

До момента ввода основного средства в эксплуатацию затраты на его приобретение аккумулируются на счете 08 субсчете 04.

Проводка по учету всех расходов: Д08-04 К60, 70,71 и прочих счетов, на которых отражаются расходы на приобретение основного средства. Тем самым на субсчете 08-4 формируется первоначальная стоимость.

В момент начала эксплуатации основное средство начинает приносить экономическую выгоду и потому подлежит амортизации.

Поэтому актив отражают на счете 01 по первоначальной величине стоимости, собранной по дебету 08-4, с помощью проводки: Д01-3 К08-04.

Таким образом, поступивший актив оказывается отраженным по дебету счета 01 по стоимости, именуемой первоначальной.

При безвозмездном поступлении подразумевается, что в дальнейшем актив будет приносить доход. Поэтому суммы проводятся с помощью таких проводок:

- Д08-4 К98-2

- Д01 К08-4

Проводки при списании ОПФ

Для списания основных средств используется субсчет 01 «Выбытие основных средств».

Для списания основных средств используется субсчет 01 «Выбытие основных средств».

Первоначальная стоимость ОС для списания проводится с помощью проводки Д01 субсчет «Выбытие» К01.

Кроме того, списывается начисленная амортизация проводкой: Д02 К01 субсчет «Выбытие».

На счете 01 субсчет «Выбытие» определяется остаточная величина стоимости, по которой выбывает объект ОС.

Списывается остаточная стоимость такой проводкой: Д91-2 К01 субсчет выбытие,

Если нужно, то отражается сумма дооценки по проданному объекту: Д83 К84

Расходы, связанные с выбытием, относятся в дебет счета 91-2 с кредита разных счетов

Оставшиеся от демонтажа пригодные для дальнейшего использование материалы приходуются проводкой: Д10-1 К91-1

Когда может измениться?

Изменение стоимости объектов основных средств могут происходить в строго оговоренных законом случаях:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- частичной ликвидации;

- переоценки.

Затраты, связанные с достройкой, дооборудованием, реконструкцией, модернизацией собираются на счете 08-4, а затем сумма этих расходов увеличивает первоначальную цену объекта.

Переоценку основных средств организация вправе производить не чаще одного раза в год.Полученная при этом стоимость называется восстановительной или текущей.

Она может определяться путем индексации или прямого перерасчета с учетом рыночных цен, физического и морального износа и других факторов.

При расчете восстановительной стоимостной величины учитывается амортизация объекта за весь период с момента принятия или последней переоценки объекта.

Балансовая и начальная – одно и то же?

Часто в процессе бухучета употребляются такие понятия в отношении стоимости, как балансовая, остаточная, первоначальная, в чем разница между этими показателями?

Часто в процессе бухучета употребляются такие понятия в отношении стоимости, как балансовая, остаточная, первоначальная, в чем разница между этими показателями?

Балансовая или текущая — это стоимость, по которой объект учитывается на балансе предприятия. Обычно это первоначальная за вычетом начисленной амортизации за период эксплуатации.

То есть по сути балансовой является остаточная для основного средства. Именно по данному показателю объект ОС отражается в балансе предприятия на начало года или в любой конкретный момент времени.

Если объекты подвергались переоценке, то эти факторы также учитываются при определении балансового показателя в конкретный текущий момент.

Первоначальная стоимость – величина, по которой актив учитывается в момент его поступления на предприятие.

То есть балансовый и первоначальный показатели – это разные значения стоимости, это не одно и то же, между ними существенная разница.

Пример:

В компанию принят автомобиль в январе 2019 года в качестве основного средства, сумма всех затрат на момент приобретения составила 600000 руб. СПИ – 5 лет. Амортизация списывается линейно по 10000 в месяц.

В декабре начисленная амортизация составила 100000 руб.

Балансовая = остаточной = 600000 – 100000 = 500000.

Первоначальная = 600000.

Выводы

Первоначальный стоимостный показатель для ОПФ формируется из сумм всех затрат на приобретение объекта. Определяется величина на момент поступления ОС в эксплуатацию.

Этот показатель имеет ключевой значение при расчете амортизационных начислений и уменьшении налогооблагаемой базы.

Данная величина отличается от балансовой и остаточной стоимости, так как не учитывает накопленную амортизацию. В балансе, составляемом на начало года, ОС всегда отражается в значении, равном разности начальной стоимости и начисленных отчислений.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

>Остаточная стоимость основных средств Рассчитать амортизацию онлайн ⟶

Что такое остаточная стоимость объекта основных средств

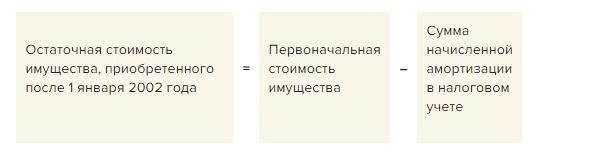

Остаточная стоимость объекта основных средств – это определенная на отчетную дату разность между первоначальной оценкой объекта ОС и накопленными на эту дату амортизационными отчислениями. Сумму остаточной стоимости основных средств определяют по формуле:

Показатель остаточной стоимости объекта основных средств применяется:

- при составлении бухгалтерского Баланса, так как его показатели отражаются в нетто-оценке;

- при расчете имущественного налога, так как для некоторых объектов недвижимости этот платеж определяют исходя из остаточной стоимости объекта основных средств.

Определение остаточной стоимости основных средств

Самый простой способ определения остаточной стоимости основных средств – вычесть из суммы, отраженной по имущественному объекту на счете 01 или 03, сумму, числящуюся по нему на счете 02. Полученная разность от месяца к месяцу будет постепенно уменьшаться, и вот почему.

Амортизация начинается со следующего месяца после того, как имущественный объект введут в эксплуатацию, тем самым включив его в состав ОС. После этого ежемесячные списания продолжаются в течение срока эксплуатации объекта до тех пор, пока разница не обнулится. При этом величина, отраженная по имущественному объекту на счете 01 или 03, станет равна величине, числящейся по нему на счете 02.

Определение остаточной стоимости основных средств различается для целей бухучета и для целей налогообложения, так как:

- в бухгалтерском и налоговом учете могут применяться разные способы амортизации;

- в налоговом учете для некоторых имущественных объектов разрешена амортизационная премия.

Сумму остаточной стоимости основных средств для целей налогообложения при использовании амортизационной премии определяют по формуле:

С точки зрения определения остаточной стоимости основных средств различные способы амортизации в бухгалтерском и в налоговом учете означают:

- разные суммы ежемесячных амортизационных списаний;

- разные суммы расходов, уменьшающих доходы в каждом отчетном месяце;

- возникновение временных разниц по ПБУ 18/02.

Что касается амортизационной премии, то она также приводит к различию в суммах ежемесячных расходов и к возникновению временных разниц по ПБУ 18/02. В результате расчет суммы остаточной стоимости основных средств становится непростой задачей. Причем ошибки при расчете суммы остаточной стоимости основных средств критичны, особенно если они существенные, так как приводят:

- к искажению показателей бухгалтерского Баланса, делая отчетность недостоверной для ее пользователей;

- к недоплатам по имущественному налогу из-за неверно определенной налоговой базы, что влечет, как минимум, пени, а зачастую и штрафы.

Учет остаточной стоимости основных средств

Для учета остаточной стоимости основных средств не выделен какой-либо отдельный балансовый или забалансовый счет. Эта изменяющая каждый месяц величина представляет собой разницу между суммами, отраженными:

- в качестве первоначальной оценки объекта на счетах 01 или 03;

- в качестве амортизационных списаний на счете 02.

Необходимость в учете остаточной стоимости основных средств возникает в следующих основных ситуациях:

- при составлении Баланса, чтобы сформировать показатель по строке 1150 этого отчета;

- при расчете имущественного налога на остаточную стоимость основных средств, которые облагаются исходя из среднегодовой стоимости;

- при выбытии не до конца самортизированного имущественного объекта ОС.

В последнем случае учет остаточной стоимости основных средств предполагает ее списание на расходы. Для этого применяется промежуточный субсчет «Выбытие основных средств», на котором в результате проводок в корреспонденции со счетами 01, 02 и 03 формируется сумма остаточной стоимости основных средств, подлежащая списанию на расходы.

Налог на остаточную стоимость основных средств

По требованиям Налогового кодекса фирмы, не подпадающие под льготы, должны платить имущественный налог на остаточную стоимость основных средств — недвижимости. Вносить имущественный платеж фирмам приходится по недвижимости, которая:

- находится в их собственности;

- находится в доверительном управлении;

- используется в совместной деятельности, в том числе в рамках товарищества и т.д.

Сумма имущественного налога на остаточную стоимость основных средств определяют исходя из налоговой базы и налоговой ставки с учетом особенностей, которые определены налоговым законодательством для отдельных фирм или отдельных недвижимых объектов. Налоговой базой считается среднегодовая оценка недвижимости в составе ОС, которая определяется суммированием остаточной оценки ОС на первый день каждого месяца в отчетном периоде и месяца, следующего за отчетным периодом. Эта сумма делится на количество отчетных месяцев плюс один. К полученной таким образом налоговой базе в общем случае применяется ставка налога на остаточную стоимость основных средств, величину которой определяют регионы России в пределах 2,2 процентов.

Основные средства

Бухгалтер • Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись • Проводка

Дебет = Кредит • Актив = Пассив

Калькуляция • Себестоимость

РСБУ • УСБУ • МСФО • GAAP

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная • Комбинированная

Учёт затрат • Финансовый учёт • Судебная бухгалтерия

Учёт фондов • Управленческий учёт • Налоговый учёт

Бюджетный учёт • Банковский учёт

Шаблон: просмотр • обсуждение • править

Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью.

К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Виды

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети, теплосети, газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобные);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также:

- Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы).

- Капитальные вложения в арендованные объекты основных средств.

- Земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства. К основным фондам относятся объекты, которые служат не менее года и стоимостью выше определённой величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей (К основным фондам относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной месячной. В качестве дополнительного критерия отнесения объекта к основным средствам выделяют стоимостной. Так, к основным средствам относят объекты, стоимость которых превышает 100 000 рублей.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своём распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и тому подобное.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и тому подобные. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Эффективность использования основных средств

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Эффективность использования основных средств может измеряться величиной прибыли на рубль вложений в основные средства.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

> Ревизия основных средств Основная статья: Ревизия основных средств

Аналитические показатели

Коэффицие́нт изно́са — показывает степень изношенности основных средств. Определяется как отношение суммы начисленной амортизации к первоначальной стоимости основных средств.

Основные фонды

Согласно «Общероссийскому классификатору основных фондов», «основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг».

Также в «Общероссийском классификаторе» приводится детальная группировка основных фондов.

Основным показателем эффективности использования основных фондов является показатель фондоотдачи.

> Примечания

- Чистые основные средства — статья в Финансовом словаре Финам

- «ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов»

Литература

В родственных проектах

-

Книги в Викиучебнике

Книги в Викиучебнике -

Тексты в Викитеке

Тексты в Викитеке

Виды оценки основных фондов

Виды оценки основных фондов. Базовыми видами оценок основных фондов является первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда: возведение зданий, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации и капитальном ремонте. Амортизация основных фондов также начинается с первоначальной стоимости.

С течение времени в первоначальной стоимости основных фондов накапливаются диспропорции и противоречия. Один и тот же станок или машина, приобретенные в разные годы, числятся по разной стоимости. Первоначальная стоимость основного капитала перестает отражать действительную ее оценку в сегодняшних (текущих) условиях хозяйственной деятельности. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Переоценка основных фондов может производится двумя методами: экспертным и посредством системы индексов цен. При экспертном методе на предприятиях и в отраслях создаются специальные комиссии из числа наиболее опытных и квалифицированных инженеров и экономистов.

При индексном методе переоценка осуществляется путем умножения балансовой стоимости объекта на индекс цены, установленной для данной группы основных фондов. Система индексов цен утверждается в специальном постановлении Правительства РФ.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату. Полная восстановительная стоимость – это сумма затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт.

Виды износа и амортизации основных фондов

Основные фонды, участвующие в процессе производства постепенно утрачивают свои первоначальные характеристики и естественно изнашиваются. На каждом предприятии процесс физического и морального износа основных фондов должен быть управляемым.

Физический износ – потеря средствами труда своих первоначальных качеств.

Моральный износ (обесценивание) – средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Различают две формы морального износа. Первая заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследстве появления новых, более технически совершенных и производительных, которые вытесняют старые.

Амортизация основных средств (основных фондов)

Амортизация – постепенное перенесение стоимости основных средств на стоимость производимой продукции (работ, услуг). Возмещение изношенных основных средств осуществляется посредством начисления амортизации. Амортизационные отчисления включаются в себестоимость и, соответственно, цену продукции, и после ее реализации должны накапливаться средства для приобретения и восстановления изношенных основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных фондов.