Содержание

- Федеральные, региональные и местные налоги: таблица

- Список федеральных, региональных и местных налогов и сборов

- 3 основных вида региональных налогов и порядок их уплаты

- Региональные налоги – особенности платежей

- Категории региональных налогов и сборов

- Ставки и применяемая система

- Ответственность

- Какие налоги платят при УСН

- Какие налоги не нужно платить на упрощенном режиме

- Минимальный налог при УСН «Доходы минус расходы» в 2019 году

- Какие налоги платят на УСН при отсутствии деятельности

- Взносы ООО и ИП за работников

- Льготы по взносам для упрощенки

- Какие еще налоги платят на упрощенке

- Как и когда можно перейти на упрощенный режим

- Порядок применения упрощенной системы налогообложения

- Условия для применения УСН

- Льготы для юридических лиц и особые ограничения для ИП-льготников

- Порядок применения УСН: сроки подачи уведомления о начале и об окончании применения УСН

- Переход на УСН в 2019-2020 годах: срок подачи заявления

- Как перейти с УСН на другие налоговые режимы

- Порядок подачи уведомления

- Подтверждение статуса упрощенца налоговым органом

- Итоги

- 55. Субъекты, имеющие право применять упрощенную систему налогообложения.

Федеральные, региональные и местные налоги: таблица

Актуально на: 13 апреля 2017 г.

Классификацию налогов по различным критериям мы рассматривали в нашей консультации и указывали, что налоги и сборы по уровню бюджетов бывают федеральными, региональными и местными. Приведем закрытый перечень федеральных, региональных и местных налогов и сборов в нашем материале.

Список федеральных, региональных и местных налогов и сборов

Виды налогов (федеральные, региональные и местные налоги) установлены ст. 13-15 НК РФ. При этом в п. 7 ст. 12 НК РФ указывается, что помимо приведенных в ст. 13 НК РФ федеральных налогов к ним также относятся специальные налоговые режимы.

То, что налоги бывают федеральные, региональные и местные, определяет различия в порядке их введения в действие, применения и отмены. К примеру, местные налоги, устанавливаемые НК РФ и правовыми актами муниципальных образований или законами городов федерального значения, обязательны к уплате на территориях соответствующих муниципальных образований или городов федерального значения (п. 4 ст. 12 НК РФ).

А земельный налог действует на всей территории РФ, но органы власти муниципальных образований и городов федерального значения по земельному налогу устанавливают налоговые ставки в пределах предусмотренных НК РФ, налоговые льготы, а также порядок и сроки уплаты налога организациями (п. 2 ст. 387 НК РФ).

В отличие от местных налогов, федеральные налоги (за исключением спецрежимов) устанавливаются исключительно НК РФ и обязательны к уплате на всей территории РФ (п. 2 ст. 12 НК РФ).

Приведем в таблице федеральные, региональные и местные налоги, включая специальные налоговые режимы:

| Федеральные налоги и сборы, в т.ч. специальные налоговые режимы | Региональные налоги и сборы | Местные налоги и сборы |

|---|---|---|

| — НДС; — акцизы; — НДФЛ; — налог на прибыль организаций; — налог на добычу полезных ископаемых; — водный налог; — сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; — государственная пошлина; — ЕСХН; — УСН; — ЕНВД; — СРП; — ПСН. |

—налог на имущество организаций; — налог на игорный бизнес; — транспортный налог. |

— земельный налог; — налог на имущество физических лиц; — торговый сбор. |

При этом необходимо иметь в виду, что зачесть между собой федеральные, региональные и местные налоги и сборы нельзя: зачет производится в рамках налогов одного вида (федеральные налоги зачитываются в счет федеральных, а местные – в счет местных) (абз. 2 п. 1 ст. 78 НК РФ).

3 основных вида региональных налогов и порядок их уплаты

Субъекты Российской Федерации обязаны уплачивать налоги по трем направлениям – федеральные, региональные и бюджетные.

Вносятся средства по одному из данных направлений согласно соответствующей классификации деятельности. Каждый из данных платежей предназначен для наполнения казны – федеральной, региональной или муниципальной.

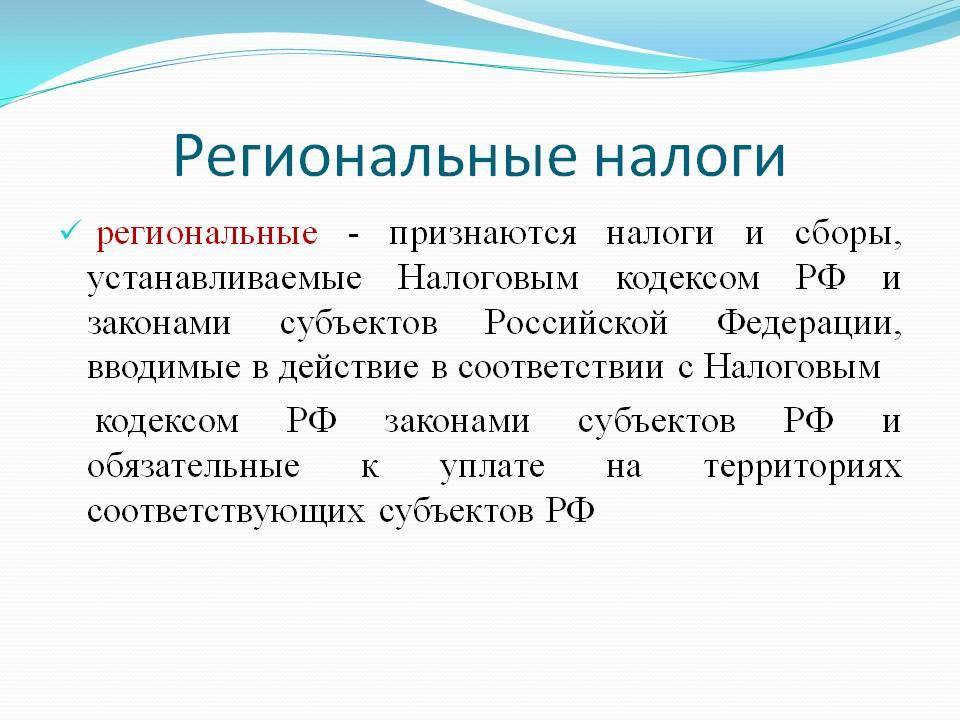

Региональные налоги – особенности платежей

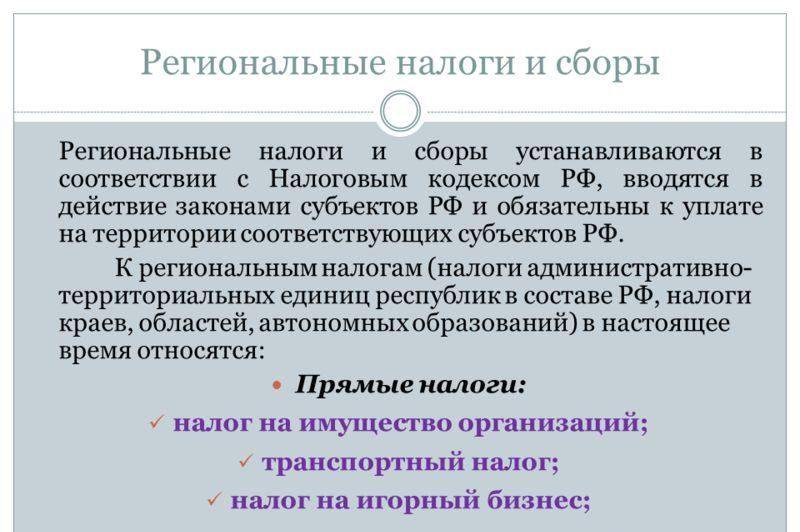

Региональными налогами называются те платежи, которые установлены НК РФ и введенные в действие законами субъектов РФ, а также являются обязательными к уплате на их территории.

Важно: субъекты РФ имеют все полномочия на выполнение регулирующих действий в отношении данных налогов – регулирование ставки, налоговой базы, периода уплаты, льготных возможностей.

В такой же мере данные процедуры касаются и сборов, даже если изначально они регулируются на федеральном уровне, конечное уточнение относительно порядка их исчислений за субъектом РФ.

Пользоваться уплаченными в региональную казну средствами по своему усмотрению вправе субъекты РФ.

Что представляют собой региональные и местные налоги, в чем их особенности вы узнаете тут:

Функции и назначение региональных налогов

Прямое назначение региональных налогов, впрочем, как и каких-либо других в пополнении казны субъектов РФ для решения необходимых задач.

При этом они обеспечивают выполнение следующих функций:

- Налаживание и функционирования производства в регионе;

- Развитие социальной инфраструктуры;

- Удовлетворение потребностей и нужд населения;

- Повышения их уровня жизни;

- Обеспечение занятостью трудоспособных граждан.

При этом, если в регионе продуманы и лояльны ставки налогообложения, а также существует гибкая льготная система, это манит инвестора, что в свою очередь дает толчок развития местной экономики и инфраструктуры и в итоге активное наполнение региональной казны.

Отличия и схожесть региональных налогов с другими видами

- Региональные налоги прежде всего отличаются своим предназначением – наполнение регионального бюджета;

- Далее отличие в подотчетности данных налогов и сборов – несмотря на их принятие на федеральном уровне, вопрос применять или нет, и в какой мере принадлежит региональным властям;

- Сбор региональных налогов регламентируется местными нормативными актами, также и контроль над выполнением обязательств в отношении уплаты налогов налогоплательщиками осуществляется на местном уровне.

Общее с прочими видами, это:

- Формирование основных признаков налогов и ставок для вычитания;

- Возможности в отношении их использовать оптимизацию предприятиями;

- Возможность пользоваться льготами;

- Обязательность к внесению;

- Наличие определенного перечня видов налогов.

Важно: региональные налоги наряду с федеральными налогами и местными формируют национальную бюджетную систему страны, а это значит, что их ставки унифицированы, платежи регламентированы.

С местными у них общее – определенный процент поддержки из федеральной казны, то есть некая часть федеральных налогов попадает в казну региональную, ровно, как и местную.

Понятие и особенности региональных налогов.

Категории региональных налогов и сборов

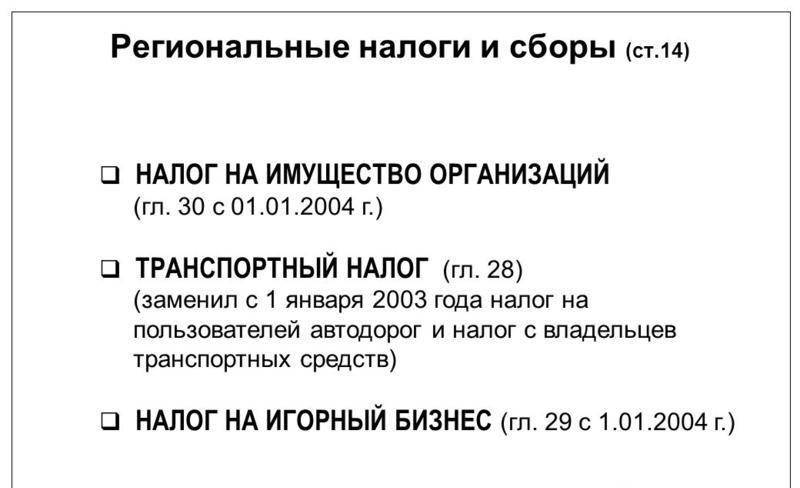

В России актуальны только 3 вида региональных налогов:

- Налог на имущество организаций для юрлиц;

- Налог на игорный бизнес для юрлиц;

- Налог на транспорт для всех участников экономического рынка. вы узнаете, как оформляется налоговая декларация по транспортному налогу.

Круг региональных сборов стоит на одну позицию выше местных и имеет совсем небольшой перечень, такая специфика обусловлена несколькими значительными факторами.

Налог на имущество организаций

Регулируется данный вид ст.373 НК РФ и обязателен для всех организаций обладающих имуществом согласно ст. 374 НК РФ.

НК РФ Статья 373. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе – налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.

1.2. Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации”.

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет “Россия-2018”, дочерние организации Организационного комитета “Россия-2018”, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации”, в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

2. Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 настоящего Кодекса, если иное не предусмотрено международными договорами Российской Федерации.

Исходя из перечня приведенного в последней статье, получается, что компании обязаны использовать в качестве налогооблагаемой базы все имеющееся у них имущество, которое выступает в качестве основного фонда.

Данный вид, в частности: ставка, период, налогооблагаемая база, порядок уплаты регулируются нормативными документами региональных властей.

В качестве базы по данному налогу выступает остаточная стоимость основных средств на последний период расчета, имеющийся в бухгалтерском балансе. Исчислять размер базы плательщик обязан самостоятельно, руководствуясь требованиями НК РФ.

Важно: если имущество плательщика находится в другом регионе, то для вычитания размера налога необходимо пользоваться нормативными актами, установленными данным субъектом.

Следует заметить, что имущественный сбор для физлиц наполняет местный бюджет в отличие от налога на имущество.

Налог на игорный бизнес

Согласно ст.366 НК РФ объектом налогообложения в данном случае могут служить игорные столы, автоматы, букмекерские конторы, процессинговые центры, при этом об открытии подобного заведения необходимо подавать заявление в ФНС за 2 дня до инсталляции.

Большая часть данного бизнеса в РФ сосредоточена в определенных регионах, таких как Алтай, Краснодар, Калининград, однако и в других округах существуют небольшие заведения.

При ликвидации такого бизнеса налоговый орган также обязательно уведомляется за 2 дня до мероприятия.

Регионы вправе самостоятельно регулировать платежные обязательства участников данного процесса, однако если в каком-то из них не предусмотрены особые размеры ставок на игорный бизнес, то используется минимальный размер, предусмотренный законодательными актами РФ.

Транспортный налог

Является третьим законодательно установленным региональным налогом, при этом он имеет существенную особенность – его обязаны уплачивать не только предприятия, но и граждане обладающие транспортным средством.

Основные категории региональных налогов.

При этом для этих двух категорий плательщиков процедура уплаты налога разная:

- Организации обязаны самостоятельно вычитывать сумму сбора;

- За физлиц это делают сотрудники налоговых органов на основании данных полученных из регистрирующих транспортные средства учреждений.

При этом владелец должен иметь в собственности транспортное средство, которое указано в ст. 358 НК РФ. Также в этой же статье существует перечень транспорта, который не может быть налогооблагаемым.

НК РФ Статья 358. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе – транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов;

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Ставки и применяемая система

В каждом регионе индивидуально рассчитывают ставки на вносимые в местный бюджет налоги.

При этом они используются в формуле для вычитания налога, которая в каждом случае разная, также учитывается наличие льгот и используемый налоговый режим:

- Налог на имущество применяется следующая формула – НБ×С – Ав = НИ, то есть налоговая база умножается на ставку за минусом авансового платежа и равно сумме к оплате, при этом следует уточнить в качестве налоговой базы какая величина используется, кадастровая стоимость или среднегодовая по остаточному балансу.

Большинство регионов применяет кадастровую стоимость, к которой и подходит указанная формула, ставка по регионам колеблется в пределах 2 – 2,2% Важно: уточнять все нюансы исчисления необходимо обязательно, так как субъект РФ вправе все корректировать.

- Транспортный налог может иметь также различную ставку в зависимости от места ее применения, загруженности дорог, количества авто, применения льготных групп.

Рассчитывается размер транспортного налога по следующей формуле НС × КЛС = РН, где налоговая ставка умножается на количество лошадиных сил и равняется налогу.

- Игорный бизнес – в данном случае ставки установлены законодателем, но их доступно изменять в пределах государственных норм, к примеру, ставка на стол составляет 25 000 – 125 000 рублей.

Применяемая в данном случае формула несколько видоизменяется в зависимости от количества игровых столов, игровых полей на них и прочих особенностей.

Тогда в таком случае необходимо количество игровых объектов умножить на количество игровых полей на них плюсовать и умножить на ставку, в итоге выйдет размер налога.

Кто устанавливает региональные налоги и сборы?

Кто имеет право на льготы и освобождения

Согласно законодательству от уплаты налога по каждой группе существуют освобожденные участники экономического рынка:

- По уплате налога на имущество освобождены:

- Организации участвующие в подготовке чемпионата мира по футболу 2018;

- Национальные футбольные ассоциации;

- Комитет вместе со всей сетью филиалов «Россия 2018»;

- Федерация ФИФА.

- По уплате транспортного налога освобождаются:

- Авто с массой свыше 12 тонн;

- Авто для инвалидов;

- Лодки весельные и моторные с допустимой мощностью двигателя;

- Сельхозтехника;

- Промысловые суда;

- Транспорт для перевозки грузов и пассажиров;

- Морские платформы и буровые установки;

- Авиатранспорт международных авиалиний.

Важно: весь транспорт при этом должен использоваться по предназначению.

- Для игорного бизнеса не предусмотрены льготы и освобождения, налоги обязан уплачивать даже пенсионер или инвалид.

Кто, как и куда уплачивает налоги и отчитывается

Налогоплательщиками являются все указанные в законодательстве лица, уплачивать региональные налоги необходимо по месту регистрации объекта.

Для каждого вида налога существуют свои сроки:

- По налогу на имущество необходимо отчитываться ежегодно до 30 марта по авансовым платежам, при этом на периодичность отчетов имеет влияние налоговый режим. вы узнаете, как правильно заполнить авансовый отчет по платежам;

- По транспортному налог уплачивается ежегодно до 1 декабря, также предусмотрена отчетность и ежеквартальная;

- В игорном бизнесе предусмотрен отчет и уплата налога ежемесячно.

Вместе с уплатой налога подается и отчетная документация. Декларация в основном сдается за год до 30 марта.

Учет региональных налогов

Происходит следующая запись в бухгалтерских проводках согласно уплаченному виду налога:

- Дт 91-2 Кт 68 – начисление налога на имущество или налога на игровой бизнес;

- Дт 68 Кт 51 – уплата налога.

- Дт 26 Кт 68 – начисление транспортного налога;

- Дт 68 Кт 51 – уплата.

Ответственность

Согласно законодательству предприятия и ИП несут одинаковую степень наказания за неуплату налога:

- Штрафы;

- Пеня;

- Судебные разбирательства.

С первого дня неуплаты налога в 2017 году начинает начисляться пеня в размере 12/300 ставки рефинансирования Центробанка на данный день. Также предусмотрена административная ответственность и арест имущества.

Уголовная ответственность предусмотрена за сокрытие доходов и подачу ложной информации, которая нанесла ущерб государству в особо крупных размерах.

Региональные налоги исчисляются совсем в небольшом количестве и предусмотрены для уплаты ограниченным количеством налогоплательщиков. Наполняемость казны при этом значительно ниже, нежели в случае сбора федеральных налогов, что подразумевает субсидирование регионов с общегосударственного бюджета.

Как соотносятся региональные и местные налоги – смотрите в этом видео:

Какие налоги платят при УСН

Специальный режим УСН призван упростить жизнь представителям малого бизнеса и снизить нагрузку, и надо сказать, что с этой задачей успешно справляется. Разберем подробно налоги на упрощенной системе налогообложения: что нужно платить предпринимателям и организациям, а что нет.

Начнем с главного – единый налог.

Его платят и ИП, и ООО, которые перешли на УСН.

Ставка зависит от выбранного объекта налогообложения:

-

«Доходы». В бюджет отчисляется 6% от всей поступившей выручки независимо от понесенных расходов.

-

«Доходы минус расходы». Отчисляется 15% с разницы между выручкой и понесенными затратами. Вычитать из доходов можно только документально подтвержденные расходы, которые непосредственно связаны с предпринимательской деятельностью и направлены на получение прибыли. Перечень содержится в статье 346.16 НК РФ. Расходы, которые не входят в этот перечень, вычитать из доходов нельзя.

Какой объект выбрать бизнесмены решают сами. Второй вариант становится выгодным, когда доля расходов превышает 60% в общей сумме выручки.

В течение года ООО и ИП должны сделать три авансовых платежа:

- по итогам трех месяцев до 25 апреля;

- по итогам полугодия до 25 июля;

- по итогам 9 месяцев до 25 октября.

Годовой платеж делают в те же сроки, которые предусмотрены для сдачи декларации: ООО до 31 марта следующего года, ИП до 30 апреля.

Сумму, рассчитанную с объекта «Доходы» ИП могут уменьшать на фиксированные страховые взносы за себя, дополнительные взносы и платежи за наемных работников. Если у ИП есть наемные работники, то упрощенный налог можно уменьшить не более, чем на 50%.

ООО тоже уменьшают 6%-ный платеж на взносы за работников, но не более, чем на 50%.

При варианте УСН 15% все взносы включают в расходы для уменьшения налогооблагаемой базы.

Рассчитать налог УСН и сдать отчетность

Какие налоги не нужно платить на упрощенном режиме

- На прибыль (для организаций).

- НДФЛ (для ИП).

- НДС.

- На имущество.

Все это заменяет один единый налог.

Но имейте в виду, что по всем перечисленным налогам есть исключения, когда их должны отчислять даже упрощенцы.

Налог на прибыль

Его упрощенцы должны перечислять:

НДФЛ

Освобождение от подоходного налога ИП на упрощенке касается только доходов от предпринимательской деятельности. Другие поступления ИП, которые он получил как физлицо, облагаются в обычном порядке. Кроме того, в соответствии с п.3 ст. 346.11 НК РФ, ИП-упрощенцы платят со следующих доходов:

- дивиденды;

- выигрыши;

- доходы по облигациям с ипотечным покрытием.

На имущество

Освобождение не касается тех объектов, которые оцениваются по кадастровой стоимости и включены в перечень, составленный и опубликованный местными властями.

НДС

Освобождение от НДС не действует при импорте товаров и при операциях по договору простого товарищества, договору инвестиционного товарищества или доверительного управления имуществом. Кроме того, упрощенец обязан уплатить НДС, если выставил счет-фактуру с выделенной суммой НДС.

Минимальный налог при УСН «Доходы минус расходы» в 2019 году

Если у фирмы или ИП были большие расходы, которые почти равны или даже больше выручки, у них возникает обязанность заплатить минимальный налог.

Нужно сделать два расчета:

(Выручка – затраты) х 15% и Выручка х 1%

Какая из этих двух сумм окажется больше, ту и нужно перечислить в бюджет в обычные сроки. Этот расчет делается только по итогам года, авансов он не касается.

Какие налоги платят на УСН при отсутствии деятельности

Если работа стояла и не было никаких поступлений, то обязанности по платежам в бюджет на этом спецрежиме не возникает. Этим он выгодно отличается от ЕНВД и ПСН, когда платеж не зависит от фактической прибыли.

А вот обязанность отчитываться остается. Даже если совсем не было движений по счету, нужно сдать нулевую декларацию в установленные сроки. Иначе ИП или фирме грозит штраф и блокировка расчетного счета, отсутствие деятельности не будет оправданием.

Страховые взносы

Упрощенный режим освобождает только от вышеперечисленных налогов. Все остальное платится на общих условиях, в том числе страховые взносы.

Рассчитать и оплатить страховые взносы

Взносы ИП за себя

Взносы ИП состоят из фиксированной и дополнительной части.

Фиксированная часть в 2019 году:

- 29 354 рублей на пенсионное страхование;

- 6 884 рублей – на медицинское.

Итого 36 238 рублей, которые нужно перечислить в течение года одним или несколькими платежами не позднее 31 декабря. Удобно это делать поквартально, чтобы уменьшать на взносы авансовые платежи.

Дополнительная часть – это 1% от суммы выручки ИП, превышающей 300 тысяч рублей. Этот платеж делается по итогам прошедшего года до 1 апреля. На эти суммы ИП тоже могут уменьшать платеж на УСН 6% или включать в расходы на УСН 15%.

Взносы ООО и ИП за работников

Здесь все как обычно – от начисленной заработной платы за каждого работника нужно ежемесячно отчислять взносы на пенсионное, социальное, медицинское страхование, и от несчастных случаев.

22% – пенсионный взнос; 5,1% – медстрахование; 2,9% – по временной нетрудоспособности и материнству.

Суммы на страхование от несчастных случаев зависят от класса опасности работ, который присваивается в ФСС. Минимальный размер 0,2%, максимальный 8,5%.

Рассчитать и оплатить взносы

Льготы по взносам для упрощенки

Некоторые упрощенцы могут отчислять за своих работников меньше. Льготы действуют для определенных видов деятельности. Это производство пищевых продуктов и определенных видов товаров, образование, здравоохранение, строительство и т.д.

Если ИП или ООО занимаются деятельностью из списка в подпункте 5 пункта 1 статьи 427 Налогового Кодекса, и доход от нее не меньше 70% в общей сумме поступлений, то ставка по пенсионному страхованию работников составляет всего 20%, а по временной нетрудоспособности и медицинскому страхованию – 0%.

Льгота сохраняется только до тех пор, пока доходы фирмы или предпринимателя не превысят 79 млн. руб. за год.

Какие еще налоги платят на упрощенке

Остальные платежи возникают тогда, когда есть объект налогообложения. Так же, как и остальные, упрощенцы должны платить транспортный налог, если владеют транспортом; земельный, если есть в собственности земельные участки; водный, на добычу полезных ископаемых, за загрязнение окружающей среды и т.д.

Как и когда можно перейти на упрощенный режим

Вновь открывающиеся фирмы или ИП подают заявление по форме 26.2-1 вместе с регистрационными документами или в течение 30 дней после регистрации.

Подготовить пакет регистрационных документов, в том числе и заявление, вам поможет наш бесплатный сервис.

Порядок перехода на упрощённый режим для уже работающих бизнесменов зависит от режима, который они применяли:

-

При ОСНО сменить систему на упрощенку можно только с начала календарного года при соблюдении ограничений по доходам, количеству сотрудников и остаточной стоимости основных средств. Заявление подается до 31 декабря текущего года.

-

После утраты права на ЕНВД можно перейти на УСН написав заявление в течение 30 дней после того, как прекращена обязанность по уплате ЕНВД.

Отказаться от УСН можно только с начала следующего календарного года написав заявление до 15 января.

Подключитесь к сервису Моё дело, и работа на любом режиме станет намного проще.

Вам не придется:

-

Заполнять отчеты вручную. Вы будете делать это с помощью электронного мастера, который большинство значений самостоятельно подставит в нужные поля. Готовые отчеты можно сохранить, распечатать или сразу отправить в ИФНС.

-

Считать платежи. Это делается автоматически на основании данных учета и банковских выписок.

-

Отслеживать изменения в законодательстве. Сервис работает с учетом современных требований и постоянно обновляется. Вам мы будем присылать новостные рассылки, из которых вы узнаете обо всех изменениях.

-

Заполнять первичные документы: акты, накладные, счета. Эти документы формируются автоматически. Их можно распечатывать или отправлять контрагентам прямо из личного кабинета.

-

Тратиться на консультации по налогообложению и учету. Пользователи сервиса могут обращаться к нашим экспертам и получать бесплатные консультации.

Это далеко не все. Вы сможете проводить платежи в один клик, сверяться с ИФНС и с контрагентами, вести кадровый учет, получать выписки из ЕГРЮЛ и ЕГРИП. Сервис заменяет целый штат из бухгалтера, кадровика и юриста. При этом плата за эти удобства существенно ниже зарплаты одного рядового бухгалтера.

Подключайтесь, первые три дня сервисом можно пользоваться бесплатно.

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 1 нравится Поделиться:

Порядок применения упрощенной системы налогообложения

Условия для применения УСН

Льготы для юридических лиц и особые ограничения для ИП-льготников

Порядок применения УСН: сроки подачи уведомления о начале и об окончании применения УСН

Переход на УСН в 2019-2020 годах: срок подачи заявления

Порядок подачи уведомления

Подтверждение статуса «упрощенца» налоговым органом

Итоги

Условия для применения УСН

Применять упрощенку могут как юридические лица, так и индивидуальные предприниматели.

Условия для применения УСН юридическими лицами и ИП несколько различаются. Общими являются ограничения по числу сотрудников (до 100 человек) и условие неосуществления ряда видов деятельности, при которых применение УСН является невозможным (п. 3 ст. 346.12 НК РФ).

Одинаковы для них условия утраты права на применение этой системы: величина дохода, полученного при работе на УСН за налоговый период (год) не должна превысить 150 млн руб. (п. 4 ст. 346.13 НК РФ). Условия перехода на УСН с 2020 года следующие:

- величина дохода за 9 месяцев 2019 года не превышает 112,5 млн руб. (п. 2 ст. 346.12 НК РФ);

- остаточная стоимость ОС не превышает 150 млн руб.;

- у юрлица отсутствуют филиалы;

- доля иных организаций в уставном капитале юридического лица не превышает 25% (исключением являются НКО и общества инвалидов);

К индивидуальным предпринимателям ограничение по 9-месячному доходу не относится (письмо Минфина России от 01.03.2013 № 03-11-09/6114).

Подробнее об условиях перехода на УСН читайте в статье «Порядок перехода с ОСНО на УСН в 2019 — 2020 годах (условия)».

Льготы для юридических лиц и особые ограничения для ИП-льготников

При переходе на упрощенку некоторые юрлица и ИП вправе рассчитывать на дополнительные льготы. Этот момент следует учитывать при принятии решения о переходе и проведении сравнительного анализа налоговой нагрузки.

Почитайте материал, который поможет определиться с выбором системы налогообложения «Чем отличается УСН от ОСНО? Что выгоднее?».

Согласно порядку применения упрощенной системы налогообложения для предприятий Республики Крым и г. Севастополя местное законодательство может установить льготные ставки по единому налогу до 2021 года (п. 3 ст. 346.20).

Впервые прошедшие государственную регистрацию индивидуальные предприниматели, которые будут заниматься научной, социальной или производственной деятельностью, могут быть признаны льготниками на основании законодательства субъектов РФ. Под льготами подразумевается установление нулевой налоговой ставки на срок до 2 лет (п. 4 ст. 346.20).

Правда, к этой категории ИП-льготников предъявляются особые требования в виде обеспечения минимальной 70%-ной доли доходов от реализации, полученных в отчетном периоде от облагаемых по нулевой ставке видов деятельности, в общей сумме всех полученных ИП доходов. Кроме того, субъект Российской Федерации может установить для таких ИП предельный размер полученных за год доходов, но не менее 15 млн руб.

Кроме того, и для предприятий, и для ИП на УСН при ведении некоторых видов деятельности установлены пониженные тарифы страховых взносов. Для получения такой льготы вид деятельности налогоплательщика должен соответствовать одному из приведенных в подп. 5 п. 1 ст. 427 НК РФ.

Порядок применения УСН: сроки подачи уведомления о начале и об окончании применения УСН

Для вновь зарегистрированных налогоплательщиков установлен 30-дневный срок с даты, указанной в свидетельстве о постановке на налоговый учет, в течение которого они должны подать уведомление о переходе на УСН в ИФНС. В этом случае они признаются «упрощенцами» с даты постановки на налоговый учет.

Согласно порядку применения упрощенной системы налогообложения налогоплательщику, который уже работает на УСН, никаких действий предпринимать не надо. Если он не нарушил условий, дающих право на применение УСН, он может использовать выбранную систему налогообложения до тех пор, пока не подаст в налоговый орган уведомление об отказе от применения УСНО по форме 26.2-3.

В случае если было допущено нарушение хотя бы одного из обязательных условий для применения УСНО, налогоплательщик теряет право на использование данной системы налогообложения с начала того квартала, в котором произошло нарушение. С этого момента он переходит на общую систему налогообложения и обязан сообщить об этом в ИФНС путем предоставления сообщения по форме 26.2-2 до 15-го числа первого месяца следующего за событием квартала (п. 5 ст. 346.13 НК РФ).

Вернуться на УСН налогоплательщик сможет не раньше чем через год после перехода с УСН на другую систему налогообложения (п. 7 ст. 346.13 НК РФ).

Переход на УСН в 2019-2020 годах: срок подачи заявления

Налогоплательщик, который решил перейти на УСНО, должен уведомить о своем решении налоговую службу. Для этого в ИФНС по месту регистрации юридического лица (адресу прописки физического лица — предпринимателя) подается уведомление по форме 26.2-1. В данном уведомлении юридические лица указывают сумму полученного за 9 месяцев дохода и стоимость (остаточную) своих основных средств.

Пример заполнения уведомления по форме 26.2-1, вы найдете в материале «Уведомление о переходе на упрощенную систему налогообложения».

Скачать уведомление по форме 26.2-1 (бланк для перехода на УСН в 2020 году) можно на нашем сайте.

Скачать уведомление о переходе на УСН

Переход осуществляется только с начала нового налогового периода. При этом уведомление не может быть подано ранее 1 октября и позднее 31 декабря предшествующего года. Чтобы начать применять упрощенку с 2020 года, необходимо осуществить переход на УСН в 2019 году — срок подачи заявления должен быть не ранее 01.10.2019 и не позднее 31.12.2019. Если налогоплательщик опаздывает с подачей уведомления, он не сможет перейти на УСН.

При подаче уведомления в соответствующей графе необходимо указать выбранный объект налогообложения: «Доходы» или «Доходы минус расходы».

Определиться с выбором поможет наш материал «Какой объект при УСН выгоднее –доходы или доходы минус расходы?».

Перейти с одного объекта налогообложения на другой в рамках применения УСНО налогоплательщик может только с начала следующего года. В этом случае в ИФНС должно быть подано уведомление по форме 26.2-6 в срок до 31 декабря.

Почитайте полезную информацию в статье «Как сменить объект налогообложения при УСН».

Как перейти с УСН на другие налоговые режимы

Требования к переходу с УСН на какой-либо другой режим налогообложения зависят от причины такого перехода и от того, какой именно режим налогообложения планируется взамен упрощенки.

НК РФ предусмотрен запрет на замену УСН другим налоговым режимом в течение календарного года (п. 3 ст. 346.13 НК РФ). Однако есть исключения:

- «Упрощенец» вынужденно утрачивает право на применение УСН из-за несоответствия требованиям, установленным ст. 346.12 НК РФ. При этом до конца года ему придется работать на ОСНО.

- Переход на ЕНВД по отдельным видам деятельности «упрощенца» с любой даты (речь идет о совмещении, когда налогоплательщик, применяющий УСН, переводит некоторые из своих видов деятельности на ЕНВД). Правомерность такого подхода подтверждают налоговики. (письмо ФНС от 19.09.2014 № ГД-4-3/19079@). В этом же письме говорится о праве ИП перейти на патентную систему с любой календарной даты. Если отдельный вид деятельности переводится на ЕНВД, то переход осуществляется в момент постановки на учет плательщика вмененного налога.

Подробнее о порядке перехода с упрощенки на вмененку читайте в этой статье.

Если «упрощенец» планирует перейти с начала года на другой налоговый режим, необходимо подать уведомление в ИФНС по форме 26.2-3. Сделать это следует до 15 января того налогового периода, в котором был запланирован такой переход.

В случае прекращения предпринимательской деятельности, осуществляемой на УСН, в обязанности налогоплательщика входит подача в ИФНС уведомления по форме 26.2-8.

Порядок подачи уведомления

Уведомления (сообщения) налогоплательщика и налоговой службы оформляются по установленным образцам. Формы документов для взаимодействия с налоговыми органами по вопросу применения УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Налогоплательщик может подать уведомление тремя способами:

- при личном визите руководителя юридического лица / индивидуального предпринимателя или их представителя на основании доверенности;

- путем отправки ценного письма с описью вложения;

- в электронной форме.

Подтверждение статуса упрощенца налоговым органом

Законодательство России не предусматривает обязанности налоговой службы подтверждать право применения/перехода на УСНО в ответ на подачу налогоплательщиком уведомления. Чаще всего для подтверждения права применения упрощенки достаточно штампа о приеме налоговым органом уведомления о переходе на втором экземпляре бланка, почтовой описи или квитанции об отправке уведомления в электронном виде. Ответ от налоговой можно получить только в следующих ситуациях:

- показатели, указанные в уведомлении по форме 26.2-1, не соответствуют тем, которые дают налогоплательщику право применять УСНО, или налоговый орган обладает сведениями о налогоплательщике, которые противоречат условиям применения УСН (тогда ИФНС присылает сообщение по форме 26.2-4);

- налогоплательщик подал уведомление о переходе на УСН с опозданием (тогда из налоговой приходит сообщение по форме 26.2-5).

Некоторые контрагенты при заключении договоров просят документальное подтверждение о праве налогоплательщика применять УСН в виде какого-либо ответа из налоговой. В этом случае допустимо обратиться в инспекцию с письменным запросом о подтверждении факта применения им упрощенки. Запрос подается в свободной форме. В течение 30 дней налоговики представят информационное письмо по форме 26.2-7, в котором будет отражен факт уведомления налогоплательщика о применении УСН, а также факт представления или непредставления отчетности по упрощенке. Такая практика описана в письмах Минфина от 16.02.2016 № 03-11-11/8396 и ФНС от 15.04.2013 № ЕД-2-3/261.

Итоги

Планируя переход на УСН, следует заранее изучить все ограничения, которые предусмотрены гл. 26.2 НК РФ, а также сравнить прочие допустимые для налогоплательщика системы налогообложения – возможно, найдется более выгодная. Начало применения упрощенки и переход с нее на иной режим строго регламентированы законодательством. Поэтому следует убедиться, что УСН действительно оптимальна.

55. Субъекты, имеющие право применять упрощенную систему налогообложения.

Упрощенная система налогообложения

Глава 26.2 «Упрощенная система налогообложения» НК РФ была введена в действие с 1 января 2003 г. Суть данного специального налогового режима заключается в замене наиболее значимых налогов уплатой единого налога.

Субъекты, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности по уплате тех же налогов, что и плательщики ЕСХН. Прочие налоги и сборы уплачиваются ими в соответствии с законодательством о налогах и сборах.

Переход на упрощенную систему налогообложения осуществляется налогоплательщиками добровольно.

Желающие перейти на данный специальный налоговый режим должны отвечать следующим условиям.

Субъектами данного специального налогового режима могут быть организации и индивидуальные предприниматели.

Не вправе применять упрощенную систему налогообложения:

1) банки; страховщики; негосударственные пенсионные фонды; инвестиционные фонды; ломбарды; профессиональные участники рынка ценных бумаг; нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты и иные формы адвокатских образований; бюджетные учреждения и иностранные организации;

2) организации и индивидуальные предприниматели:

а) занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных);

б) занимающиеся игорным бизнесом;

в) перешедшие на уплату ЕСХН;

3) организации:

а) являющиеся участниками соглашений о разделе продукции;

б) имеющие филиалы и (или) представительства.

Приведенный перечень субъектов, которые не вправе применять данный специальный налоговый режим, является закрытым.

Средняя численность работников за налоговый (отчетный) период должна составлять не более 100 человек. Средняя численность определяется за девять месяцев текущего года в порядке, установленном Федеральной службой государственной статистики (Росстатом).

Согласно Приказу Росстата от 12 ноября 2008 г. N 278 средняя численность работников включает в себя среднесписочную численность постоянных работников и внутренних совместителей, среднюю численность внешних совместителей и работников, выполнявших работы по договорам гражданско-правового характера <1>.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором подает заявление о переходе, ее доходы не превысили 45 млн. руб. (без учета НДС) <1>.

Остаточная стоимость подлежащих амортизации, в соответствии с гл. 25 НК РФ, основных средств и нематериальных активов организации не должна превышать 100 млн. руб.

Доля участия других организаций в уставном капитале организации не должна превышать 25%, за исключением:

— организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если при этом средняя численность инвалидов среди их работников составляет не менее 50% и их доля в фонде оплаты труда — не менее 25%;

— некоммерческих организаций, в том числе организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом РФ от 19 июня 1992 г. N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»;

— хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом.

Заявление о переходе на упрощенную систему налогообложения должно быть подано в период с 1 октября по 30 ноября года, предшествующего году, в котором будет применяться данный специальный налоговый режим. Такое заявление имеет уведомительный характер <1>.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговых органах.

Субъекты, которые перестали до окончания текущего календарного года быть плательщиками ЕНВД, вправе подать заявление о переходе на упрощенную систему с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход. Если налогоплательщик на тот момент уже являлся субъектом упрощенной системы по другим видам деятельности, не подпадающим под уплату ЕНВД, он автоматически (без подачи заявления) становится плательщиком налога, исчисляемого по упрощенной системе налогообложения, по всем видам деятельности.

В случае если налогоплательщик не отвечает хотя бы одному из перечисленных условий, он не вправе перейти на упрощенную систему налогообложения.

Объектом налогообложения могут быть доходы или доходы, уменьшенные на величину расходов. Выбранный налогоплательщиком объект может изменяться им ежегодно с начала налогового периода при условии уведомления об этом налогового органа до 20 декабря предшествующего года.

Налогоплательщики, являющиеся участниками договора о совместной деятельности (договора простого товарищества) или договора доверительного управления имуществом, должны применять в качестве объекта налогообложения доходы, уменьшенные на величину расходов (п. 3 ст. 346.14 НК РФ).

Доходы субъекта упрощенной системы налогообложения определяются в том же порядке, что и в целях уплаты ЕСХН, и состоят из доходов от реализации и внереализационных доходов. Для некоторых видов доходов и расходов гл. 26.2 НК РФ установлены особенности их учета. Перечень расходов, учитываемых субъектами упрощенной системы налогообложения, является закрытым и установлен п. 1 ст. 346.16 НК РФ.

Субъекты упрощенной системы налогообложения, так же как и плательщики ЕСХН, применяют кассовый метод признания доходов и расходов.

Налоговой базой в зависимости от выбранного объекта налогообложения является денежное выражение доходов или денежное выражение доходов, уменьшенных на величину расходов. Доходы и расходы определяются нарастающим итогом с начала налогового периода.

Для субъектов, использующих в качестве объекта налогообложения доходы, уменьшенные на величину расходов, предусмотрена уплата минимального налога, в случае если сумма исчисленного за налоговый период в общем порядке налога меньше суммы исчисленного минимального налога. Сумма минимального налога определяется как 1% налоговой базы, которой являются доходы.

Налоговым периодом является календарный год. Налоговая декларация представляется в налоговый орган только по итогам налогового периода налогоплательщиками-организациями не позднее 31 марта, а индивидуальными предпринимателями — не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налог уплачивается не позднее срока подачи налоговой декларации.

Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года.

Налоговая ставка составляет 6%, если предметом налогообложения выбраны доходы. Если предметом налогообложения являются доходы, уменьшенные на величину расходов, ставка будет равна 15%, но с 1 января 2009 г. законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков.

Сумма налога исчисляется налогоплательщиком самостоятельно как соответствующая налоговой ставке процентная доля налоговой базы.

По итогам каждого отчетного периода нарастающим итогом с начала календарного года рассчитываются авансовые платежи, которые уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, предусмотрен особый порядок исчисления налога, который заключается в возможности уменьшения суммы налога (в том числе авансовых платежей) на сумму страховых взносов на обязательное пенсионное, социальное и медицинское страхование, уплаченных за этот же период, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. Сумма налога при этом не может быть уменьшена более чем на 50%.

Налогоплательщики не вправе до окончания налогового периода сменить режим налогообложения. Принудительный переход на иной режим налогообложения предусмотрен для субъектов, доходы которых по итогам налогового или отчетного периода превысили 60 млн. руб. <1> или которые в течение данного периода перестали соответствовать хотя бы одному из вышеназванных условий (кроме третьего и шестого), а также отвечать требованиям п. 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ.

В таком случае субъект должен сообщить о переходе на иной налоговый режим в налоговый орган в течение 15 календарных дней по истечении отчетного или налогового периода, а также уплатить налоги в соответствии с иным режимом налогообложения с начала квартала, в котором было допущено данное несоответствие. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение данного квартала при этом не взимаются.

С начала календарного года налогоплательщик вправе добровольно сменить режим налогообложения, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения, но при этом теряет право вновь перейти на упрощенную систему в течение одного года, после того как он утратил право на применение данного специального режима.

Субъекты упрощенной системы налогообложения, в соответствии с п. 3 ст. 4 Закона о бухгалтерском учете, освобождаются от обязанности ведения бухгалтерского учета, но должны вести налоговый учет показателей своей деятельности для исчисления налоговой базы и суммы налога в Книге учета доходов и расходов, форма и порядок заполнения которой утверждаются Минфином России <1>. Они обязаны соблюдать действующий порядок ведения кассовых операций и представления статистической отчетности, а также выполнять обязанности налоговых агентов.

С 1 января 2006 г. субъекты Российской Федерации получили право на своих территориях вводить для индивидуальных предпринимателей упрощенную систему налогообложения на основе патента. Перейти на указанную систему налогообложения могут индивидуальные предприниматели, которые привлекают в своей предпринимательской деятельности не более пяти наемных работников <1> и при этом осуществляют виды предпринимательской деятельности, закрытый перечень которых приводится в п. 2 ст. 346.25.1 НК РФ. В перечень включены основные виды бытовых услуг, услуги по обучению и репетиторству, занятие частной медицинской практикой, сдача в аренду квартир и гаражей, услуги переводчика, тренерские услуги, услуги охранников и многие другие.

Конкретные виды предпринимательской деятельности, по которым разрешается применение данной системы, а также размер потенциально возможного к получению индивидуальными предпринимателями годового дохода <1> по каждому из этих видов предпринимательской деятельности определяются законами субъектов Российской Федерации, вводящими в действие упрощенную систему налогообложения на основе патента.

Индивидуальные предприниматели вправе по своему выбору применять упрощенную систему налогообложения или упрощенную систему налогообложения на основе патента в случае принятия субъектами Российской Федерации соответствующих законов. При приобретении патента на индивидуальных предпринимателей распространяются все нормы, установленные гл. 26.2 НК РФ для упрощенной системы налогообложения, но с учетом особенностей, предусмотренных ст. 346.25.1 НК РФ.

Патент, удостоверяющий право индивидуального предпринимателя на применение упрощенной системы налогообложения на основе патента, выдается на осуществление одного из видов предпринимательской деятельности, перечисленных п. 2 ст. 346.25.1 НК РФ, налоговым органом по месту постановки налогоплательщика на учет на основании заявления, которое подается не позднее чем за один месяц до начала применения данного специального налогового режима. Патент действует только на территории того субъекта Российской Федерации, где был выдан. Налогоплательщик вправе подавать заявления на получение патентов на территориях нескольких субъектов Российской Федерации.

В случае если индивидуальный предприниматель состоит на учете в налоговом органе в одном субъекте Российской Федерации, а заявление на получение патента подает в налоговый орган другого субъекта Российской Федерации, он обязан вместе с заявлением на получение патента подать заявление о постановке на учет в этом налоговом органе.

Патент по желанию индивидуального предпринимателя может выдаваться на период от одного до 12 месяцев. Налоговым периодом считается тот срок, на который выдан патент.

Годовая стоимость патента рассчитывается как соответствующая налоговой ставке процентная доля (6%) установленного по каждому виду предпринимательской деятельности потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Оплата 1/3 стоимости патента производится в срок не позднее 25 дней после начала осуществления предпринимательской деятельности на основе патента, оставшиеся 2/3 — не позднее 25 дней со дня окончания периода, на который был получен патент. При оплате оставшейся части стоимости патента она подлежит уменьшению на сумму обязательных страховых взносов в порядке, аналогичном применяемому при упрощенной системе налогообложения.

В отличие от субъектов упрощенной системы налогообложения индивидуальные предприниматели — обладатели патента не представляют в налоговые органы налоговую декларацию, но при этом не освобождаются от обязанности ведения налогового учета доходов в порядке, установленном ст. 346.24 НК РФ.

Добровольный переход на иной режим налогообложения возможен только после истечения периода, на который выдан патент. Если по итогам налогового периода доходы налогоплательщика превысили 60 млн. руб. и (или) в течение налогового периода индивидуальный предприниматель привлек более пяти наемных работников либо не оплатил или оплатил не полностью 1/3 стоимости патента в срок, а также занимался на основе патента видом предпринимательской деятельности, не предусмотренным в законе субъекта Российской Федерации, то он должен перейти на иной режим налогообложения, сообщив об этом в налоговый орган в течение 15 календарных дней с начала применения иного режима налогообложения и заплатив налоги в соответствии с общим режимом налогообложения с начала налогового периода, на который был выдан патент. Уплаченная стоимость (часть стоимости) патента ему при этом не возвращается.

Индивидуальный предприниматель, перешедший с упрощенной системы налогообложения на основе патента на иной режим налогообложения, вправе вновь перейти на данную систему налогообложения не ранее чем через три года после того, как он утратил право на ее применение.