Содержание

- Ст. 88 НК РФ: официальный текст

- Ст. 88 НК РФ (2016): вопросы и ответы

- Что изменено в ст. 88 НК РФ в 2015–2016 годах?

- Чем отличается камералка от иных форм контроля?

- Кого коснется проверка, которой посвящена статья 88 НК РФ?

- Каковы последствия непредставления декларации?

- Что может ИФНС при камеральных мероприятиях?

- Какие права есть у проверяемого лица?

- Какая дата будет началом камералки?

- Что сделает ИФНС в случае нестыковок, обнаруженных в декларации (п. 3, п. 8.1, п. 8.3 ст. 88 НК РФ)?

- Могут ли потребовать данные, не связанные с расчетом налога?

- Как отправить документы по запросу?

- К чему приведет уточненный отчет, поданный во время камералки?

- Может ли нарушаться 3-месячный срок проведения проверки?

- Как быть, если в акте ИФНС есть ошибки?

- Кто завершит проверку при смене ИФНС?

- Новый срок камеральной проверки – два месяца

- Уточненная декларация: новый предмет проверки

- Протокол допроса свидетеля: копия для свидетеля обязательна

- Истребование документов: уведомление о ранее представленных документах

- Права и обязанности налоговых органов: перечень

- Права налоговых органов

- Право № 1 – требовать предоставления документации

- Право № 2 – проводить проверки

- Право № 3 – производить выемку документов

- Право № 4 – вызвать плательщика для объяснений

- Право № 5 – налагать арест на счета и имущества неплательщика

- Право № 6 – осматривать помещения и проводить инвентаризацию имущества

- Право № 7 – определять величину налогов, требуемых к уплате в бюджет страны

- Право № 8 – требовать устранения нарушений закона

- Право № 9 – взыскивать задолженности

- Право № 10 – требовать банковскую документацию

- Право № 11 – привлечение специалистов

- Право № 12 – вызывать свидетелей

- Право № 13 – ходатайствовать о приостановлении лицензии

- Право № 14 – предъявление исков

- Видео – Налоговая тайна

- Обязанности налоговых органов

- Обязанность № 1 – соблюдение законодательства в области налогообложения

- Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

- Обязанность № 3 – ведение налогового учета

- Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

- Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

- Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

- Обязанность № 7 – принимать решение о возврате сбора

- Обязанность № 8 – соблюдение налоговой тайны

- Обязанность № 9 –направлять копии акта проверки и решения органа

- Обязанность № 10 – осуществлять совместную проверку

- Обязанность № 11 – выдавать копии решений

- Заключение

- Камеральная налоговая проверка: особенности, назначение, порядок и сроки проведения

- Когда отправляется требование о предоставлении объяснений либо внесения корректировок

- Ключевые особенности камеральной налоговой проверки

- Кого затронет камеральная проверка

- Последствия отказа от предоставления декларации

- Полномочия налоговой инспекции при проведении камеральных мероприятий

- Как передать документы по запросу?

- Какими правами наделены налоговые органы

- Реализация прав и соответствующая документация

- Куда направляются документы

- Ограничения прав налоговых органов

- 1. Налоговые органы вправе:

- 12. Общий порядок исчисления налоговой базы. Приведите примеры расчета налоговой базы.

- В соответствии с подпунктом

>

Ст. 88 НК РФ (2016): вопросы и ответы

Ст. 88 НК РФ: официальный текст

Ст. 88 НК РФ (2016): вопросы и ответы

Ст. 88 НК РФ, посвященная камеральной проверке, в течение 2015–2016 годов подверглась очередной порции изменений. Однако вопросы остались — рассмотрим их.

Что изменено в ст. 88 НК РФ в 2015–2016 годах?

Чем отличается камералка от иных форм контроля?

Кого коснется проверка, которой посвящена статья 88 НК РФ?

Каковы последствия непредставления декларации?

Что может ИФНС при камеральных мероприятиях?

Какие права есть у проверяемого лица?

Какая дата будет началом камералки?

Что сделает ИФНС в случае нестыковок, обнаруженных в декларации (п. 3, п. 8.1, п. 8.3 ст. 88 НК РФ)?

Могут ли потребовать данные, не связанные с расчетом налога?

Как отправить документы по запросу?

К чему приведет уточненный отчет, поданный во время камералки?

Может ли нарушаться 3-месячный срок проведения проверки?

Как быть, если в акте ИФНС есть ошибки?

Кто завершит проверку при смене ИФНС?

Что изменено в ст. 88 НК РФ в 2015–2016 годах?

Главные новшества статьи 88 НК РФ, вступившие в силу с 2015 года (закон от 28.06.2013 № 134-ФЗ «Об изменениях законодательства»), были такими:

- При выявлении нестыковок в отчетности по НДС, наводящих на мысль о занижении налога или завышении суммы возмещения, возникло право истребования первички (п. 8.1).

- Добавлено право требования сведений от участников инвесттоварищества (п. 8.2).

- Введено право доступа ИФНС на территорию и осмотра имущества при камеральных проверках НДС (п. 1 ст. 91, п. 1 ст. 92 НК РФ).

Закон от 04.11.2014 № 348-ФЗ «Об изменениях в НК РФ» с 2015 года добавил:

- редакционные правки в тексты п. 3, п. 4, п. 8.1, п. 8.3;

- положения о непроведении камеральных проверок при налоговом мониторинге (п. 1.1).

Законом от 24.11.2014 № 376-ФЗ «Об изменениях в НК РФ» в п. 2 ст. 88 НК РФ с 2015 года введена возможность осуществления проверки по данным ИФНС при непредставлении декларации.

В 2016 году в ст. 88 НК РФ добавлены:

- новый п. 8.4, отразивший право ИФНС на истребование первичных документов, подтверждающих право на заявленный в декларации вычет акцизов по подакцизным товарам (закон «О внесении изменений…» от 05.04.2016 № 101-ФЗ);

- дополнительная формулировка в п. 6, позволяющая налоговому органу требовать представления в течение 5 дней пояснений о примененных при расчете налога льготах (закон «О внесении изменений…» от 01.05.2016 № 130-ФЗ).

Чем отличается камералка от иных форм контроля?

Особенности этого вида контроля состоят в следующем:

- Он проводится в ИФНС, но допустим выезд к налогоплательщику для осмотра имущества.

- Проверяют поступившую в ИФНС декларацию, но возможна налоговая проверка и при ее непредставлении.

- Такая проверка — обязанность ИФНС, она не требует особых разрешений.

- Продолжительность камералки — не более 3 месяцев.

- Проверка состоит в арифметическом контроле, анализе правильности применения ставок и льгот, сопоставлении данных проверяемого отчета с другой отчетностью этого лица, сверке с отчетами других налогоплательщиков и увязке с прочей информацией, которой располагает ИФНС.

- При отсутствии вопросов по представленному отчету проверка завершится без составления каких-либо документов по ней.

- В случае каких-либо ошибок, нестыковок или подозрений в занижении налоговой базы лицу, подавшему декларацию, направят требование о представлении пояснений или внесении изменений в отчет. В ряде случаев запросят первичные документы.

- Если полученные разъяснения не снимут возникших вопросов и будет установлен факт нарушения, то после завершения проверки в течение 10 рабочих дней ИФНС составит акт.

- Проверка будет прекращена при представлении во время ее проведения уточненки за проверяемый период. Уточненку проверят по тем же правилам.

Однако запрошенные по ранее поданной декларации документы в ИФНС представить придется. Подробнее об этом — в статье «С подачей уточненки прекращается ”первичная” КНП, но не обязанность сдать истребованные в ходе нее документы».

- Проведение повторной камералки одного и того же отчета невозможно (письмо Минфина РФ от 31.05.2007 № 03-02-07/1-267).

Кого коснется проверка, которой посвящена статья 88 НК РФ?

Проверке подлежат те, кто сдает декларации:

- налогоплательщики по налогам, которые они должны уплачивать;

- лица, представляющие единую упрощенную декларацию;

- лица, не обязанные платить НДС, если они выставят счет-фактуру с НДС;

- налоговые агенты;

- лица, уплачивающие НДС при работе в рамках Таможенного союза.

О новых способах сдачи отчетности читайте в материале «ФНС РФ: почти всю отчетность можно сдать через сайт».

Каковы последствия непредставления декларации?

К непредставлению декларации приравнивается ее подача позже установленного срока, а также несоблюдение формы подачи (п. 5 ст. 174 НК РФ). Возможные последствия этих событий:

- Штраф в размере 5% от суммы налога, указанной в декларации, за каждый месяц (полный или неполный) со дня, установленного как срок ее представления, но не больше 30% от этой суммы и не меньше 1 000 руб. (п. 1 ст. 119 НК РФ) — после проверки представленной с опозданием отчетности. При этом руководитель получит административный штраф 300–500 руб. (ст. 15.5 КоАП РФ).

- Прекращение операций по счетам (подп. 1 п. 3 ст. 76 НК РФ) — по прошествии 10 рабочих дней после истечения срока сдачи отчета, но не позже 3 лет после этих 10 дней. Отменят его на следующий день после представления декларации (подп. 1 п. 3.1 ст. 76 НК РФ).

- Штраф 200 руб. (ст. 119.1 НК РФ) при подаче декларации по НДС не через ТКС. При этом руководителя накажут административным штрафом 300–500 руб. (п. 1 ст. 15.6 КоАП РФ).

- Проведение камералки без декларации (п. 2 ст. 88 НК РФ) по данным, имеющимся у ИФНС. Прекратится проверка при подаче запоздавшей декларации. Но данные, собранные в процессе проверки, начатой (или проведенной) до поступления отчета, будут использованы при контроле этого отчета. Если такая проверка завершится до получения декларации, то решение, принятое по ней, может стать обязательным для налогоплательщика (постановление ФАС Поволжского округа от 07.07.2008 № А65-14145/07).

За задержку сдачи пустого отчета также последует наказание. Читайте об этом в статье «За просроченную нулевую декларацию тоже будет штраф».

Что может ИФНС при камеральных мероприятиях?

Детальное описание процедуры проведения проверки в соответствии с правилами ст. 88 НК РФ с комментариями приведено в письме ФНС от 16.07.2013 № АС-4-2/12705. Редакция этого письма от 28.06.2016 содержит в том числе и перечень всех мероприятий, которые могут провести проверяющие в рамках камералки:

- запрос документов и пояснений у проверяемого лица;

- истребование документов у иных лиц, в том числе в иностранных государствах и в банках; при этом документы контрагентов могут запрашиваться по всей цепочке сделки (определение ВС РФ от 17.09.2014 № 306-КГ14-1989);

- осмотр документов, предметов, помещений и территорий;

- инвентаризация имущества;

- привлечение эксперта, специалиста, переводчика;

- допрос свидетелей.

Рекомендованные формы запросов приведены в приложениях к письму ФНС № АС-4-2/12705. Запрос может быть передан по ТКС, направлен почтой или вручен представителю соответствующего лица под роспись.

С 2017 года непредставление пояснений повлечет за собой штраф. О его размерах — в материале «За непредставление пояснений по камералке оштрафуют».

Какие права есть у проверяемого лица?

При камеральной проверке проверяемое лицо вправе:

- действовать как от собственного имени, так и через уполномоченного представителя;

- настаивать на обеспечении налоговой тайны;

- защищать свои права;

- обжаловать действия ИФНС в вышестоящих органах и в суде.

Какая дата будет началом камералки?

В случае направления декларации в ИФНС почтой датой ее представления считается день отправки (п. 8 ст. 6.1 НК РФ). При этом проверка такой декларации возможна только после ее поступления в ИФНС. Соответственно, проверка будет начата в день получения декларации, и 3-месячный срок проведения будет исчисляться от этой даты (письма ФНС от 16.07.2013 № АС-4-2/12705, Минфина РФ от 24.12.2012 № 03-02-08/111).

Что сделает ИФНС в случае нестыковок, обнаруженных в декларации (п. 3, п. 8.1, п. 8.3 ст. 88 НК РФ)?

В ст. 88 НК РФ есть 3 пункта, отражающих варианты действий ИФНС при выявлении несоответствий в проверяемой отчетности:

- П. 3, в соответствии с которым податель декларации получит требование о представлении в течение 5 рабочих дней пояснений или внесения исправлений в данные отчета. Это будет вызвано выявлением ошибок, противоречий в отчетности проверяемого лица или несовпадением его данных с информацией, полученной от других лиц, а также представлением убыточной декларации или уточненки с уменьшением суммы налога. Налогоплательщик, отвечая на запрос, может вместе с пояснениями представить любые документы, подтверждающие его правоту (п. 4 ст. 88 НК РФ).

- П. 8.1, относящийся к декларации по НДС, при анализе которой обнаружены противоречия в отчетности проверяемого лица или несовпадение его данных с информацией, полученной от других лиц, что позволяет предположить факт занижения налога или завышения суммы возмещения. ИФНС потребует от подателя декларации предоставления всех первичных документов по операциям, вызывающим сомнение. Кроме того, налоговики так же, как и при проверке декларации, отражающей налог к возмещению, могут провести осмотр имущества (п. 1 ст. 91 и п. 1 ст. 92 НК РФ).

- П. 8.3, посвященный уточненкам, представленным позже 2 лет со дня, являющегося сроком сдачи первоначальной декларации, и отражающим либо уменьшение суммы налога, либо увеличение убытка. ИФНС затребует все документы, подтверждающие обоснованность сделанных изменений, и учетные налоговые регистры, отражающие данные первоначальной и уточненной деклараций.

На подготовку документов, запрашиваемых по п. 8.1 и п. 8.3, налогоплательщику отводится 10 рабочих дней. При проверке консолидированной группы налогоплательщиков этот срок увеличивается до 20 дней (п. 3 ст. 93 НК РФ).

О том, как правильно заполнить декларацию по НДС, читайте в материале «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Могут ли потребовать данные, не связанные с расчетом налога?

Запрашиваемая ИФНС информация должна быть непосредственно связана с объектом проверки (постановление ФАС Западно-Сибирского округа от 24.10.2012 № А67-1688/2012). При этом в отношении деклараций, не вызывающих вопросов, основания для истребования дополнительной информации вообще отсутствуют (постановление президиума ВАС РФ от 11.11.2008 № 7307/08, письмо Минфина РФ от 25.07.2012 № 03-02-08/65, постановление ФАС Северо-Западного округа от 27.08.2012 № А56-52104/2011). Письмо ФНС от 16.07.2013 № АС-4-2/12705 рекомендует не направлять подателю декларации запросы, если выявленные в ней ошибки не свидетельствуют о наличии налоговых правонарушений.

Как отправить документы по запросу?

С возникновением электронного документооборота у проверяемых лиц появилась возможность направления документов в ИФНС 3 путями:

- привезти непосредственно в инспекцию в виде письма, сопровождаемого заверенными копиями необходимых подтверждающих бумаг;

- направить оформленные должным образом копии документов письмом с описью вложения по почте;

- отправить документы по ТКС, однако это возможно сделать только в отношении первички, полученной от контрагента в электронном формате, и тех документов, для которых существует разработанная ФНС электронная форма: книг покупок-продаж, доплистов к ним, журналов счетов-фактур (письмо ФНС РФ от 09.09.2015 № СА-4-7/15871); прочие документы пока придется направлять на проверку обычным способом.

О том, какие подписи должна иметь первичка в электронном формате, читайте в статье «Как подписывать электронную первичку: позиция Минфина-2015».

К чему приведет уточненный отчет, поданный во время камералки?

Право налогоплательщика на подачу уточненного отчета за тот период, по которому еще продолжается камералка, ничем не ограничено. Он обязан подать декларацию, если сам выявил факт занижения налога (п. 1 ст. 54 НК РФ), и вправе это сделать, если налог не занижен (п. 1 ст. 81 НК РФ).

Поступление уточненки прекращает начатую (но не завершенную) проверку представленной ранее декларации по всем аспектам (п. 9.1 ст. 88 НК РФ). В отношении уточненки проверку осуществят в том же порядке, который применялся для анализа поступившей ранее отчетности. Единственным отличием будет возможность использования ИФНС уже полученной при проверке периода информации.

Такой же порядок действует, если камералка завершена, нарушения выявлены, но акт проверяемому лицу не направлен. День составления акта фиксирует момент окончания проверки (постановления ФАС Уральского округа от 29.10.2013 № Ф09-10299/13, Северо-Западного округа от 15.10.2012 № А66-428/2012). Однако в зависимости от конкретной ситуации возможно вынесение решения без учета уточняющих сведений. При этом в отношении уточненки может быть назначена выездная проверка (постановление президиума ВАС РФ от 16.03.2010 № 8163/09).

Может ли нарушаться 3-месячный срок проведения проверки?

Срок проведения камералки законодательно установлен и не может нарушаться безосновательно (постановление ФАС Северо-Кавказского округа от 17.02.2014 № А53-33611/2012).

О том, может ли нарушение срока повлечь за собой отмену решения, читайте в материале «Инспекция затянула камералку. Есть ли шанс отменить решение?».

Однако если проверка затянута по вине проверяемого лица, не представляющего необходимые сведения ИФНС и вынуждающего ее искать другие пути для получения данных о нём, то превышение 3-месячного срока может быть сочтено обоснованным (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-33617/2012, Московского округа от 06.11.2013 № А40-29318/13-115-126).

Как быть, если в акте ИФНС есть ошибки?

Если проверяемое лицо в акте, составленном ИФНС, обнаружит ошибки, то оно может поступить следующим образом:

- ничего не предпринимать, если ошибки не влияют на последствия;

- представить в ИФНС возражения по акту, если они смогут изменить результаты, которые отразятся в решении по проверке; на подачу возражений дается месяц (п. 6 ст. 100 НК РФ);

- обжаловать акт в суде, если ошибки, допущенные в нем, изменят ход судебного разбирательства в пользу проверяемого лица.

О правилах обращения в суд читайте в материале «Порядок обжалования решения налогового органа в суде».

Кто завершит проверку при смене ИФНС?

Если в период проведения камералки проверяемое лицо из-за смены места нахождения меняет место постановки на учет (переходит в другую ИФНС), то обычно завершает проверку та ИФНС, куда была сдана декларация.

03.09.2018 вступил в силу Федеральный закон № 302‑ФЗ, который в том числе меняет подходы к отдельным вопросам налогового администрирования. Первоочередными мерами, по мнению разработчиков новшеств, являются:

– сокращение сроков камеральных проверок;

– изменение предмета повторной выездной налоговой проверки на основании уточненной налоговой декларации;

– введение новой процедуры оформления результатов дополнительных мероприятий налогового контроля.

Об этих и других новшествах налогового законодательства – в предложенном материале.

Новый срок камеральной проверки – два месяца

Согласно общему правилу срок проведения камеральной проверки любой налоговой декларации – три месяца со дня ее представления (ст. 88 НК РФ); также – в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ, декларации по НДС. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Теперь камеральная налоговая проверка на основе декларации по НДС, документов, представленных в налоговый орган, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, проводится в течениедвух месяцев со дня представления такой налоговой декларации (п. 2 ст. 88 НК РФ).

При этом для иностранных организаций, состоящих на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ, сроки камеральной проверки декларации по НДС остались прежними – шесть месяцев.

Но в этой «бочке меда» есть и «ложка дегтя». В случае если до окончания камеральной налоговой проверки декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до трех месяцев со дня представления декларации по НДС (за исключением камеральной налоговой проверки декларации по НДС, представленной иностранной организацией, состоящей на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ).

Новые положения п. 2 ст. 88 НК РФ применяются в отношении камеральных налоговых проверок, проводимых на основе деклараций по НДС, представленных в налоговые органы после дня вступления в силу Федерального закона № 302‑ФЗ, то есть после 03.09.2018. Безусловно, сокращение срока проведения камеральной налоговой проверки декларации по НДС позволит добросовестным налогоплательщикам быстрее использовать возмещенные из бюджета денежные средства в своем бизнесе, что положительно скажется на развитии отдельных компаний и экономики страны в целом. Можно предположить, что следующим шагом в этом направлении будет сокращение до двух месяцев сроков камеральной проверки и остальных налоговых деклараций.

При этом вызывает вопросы норма о продлении до трех месяцев камеральной проверки декларации по НДС в случае установления налоговиками признаков, указывающих на возможное нарушение законодательства о налогах и сборах. То есть речь идет не о нарушениях, которые выявлены в ходе камеральной проверки, а о «признаках, указывающих на возможные нарушения». Законодатель не определяет понятие данных признаков, соответственно, налоговики будут трактовать его по‑своему. Судя по всему, если налоговикам лишь что‑то «померещится», то срок проверки будет продлен.

Кстати, нет и механизма продления срока до трех месяцев: как налогоплательщик узнает об этом? Будет ли он уведомлен о причинах продления? Установлено только, что решение о продлении срока камеральной проверки принимается руководителем налогового органа или его заместителем. При этом ничего не сказано о том, что данное решение будет направляться и в адрес налогоплательщика.

Уточненная декларация: новый предмет проверки

Согласно пп. 2 п. 10 ст. 89 НК РФ до рассматриваемых изменений повторная выездная налоговая проверка налогоплательщика могла проводиться в том числе налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) – в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. В рамках этой повторной выездной налоговой проверки проверялся период, за который представлена уточненная налоговая декларация.

Законодатель изменил предмет повторной проверки: теперь предметом такой повторной выездной налоговой проверки является правильность исчисления налога на основании измененных показателей уточненной налоговой декларации, повлекших уменьшение ранее исчисленной суммы налога (увеличение убытка).

Таким образом, как и ранее, в случае представления уточненной декларации с уменьшенной суммой налога может быть проведена повторная выездная налоговая проверка. Но если раньше был ограничен проверяемый период – это был период, за который представлялась «уточненка», то теперь установлен предмет проверки – данные, которые повлияли на уменьшение суммы налога или увеличение убытка, что логично. Соответственно, налоговики смогут теперь проверять только обоснованность уменьшения налога на основании сведений, измененных в уточненной декларации.

Такого подхода придерживались судебные инстанции, с которыми впоследствии согласились и налоговики (Письмо ФНС России от 26.09.2016 № ЕД-4-2/17979): в соответствии с Постановлением Президиума ВАС РФ от 16.03.2010 № 8163/09 предметом повторной выездной налоговой проверки, назначенной ввиду представления налогоплательщиком после проведения налоговой проверки уточненной декларации, в которой уменьшена сумма ранее исчисленного налога, являются только те сведения уточненной декларации, изменение которых повлекло уменьшение суммы ранее исчисленного налога. При этом в ходе проверки, проводимой на основании абз. 6 п. 10 ст. 89 НК РФ, не могут быть повторно проверены данные, которые не изменялись налогоплательщиком либо не связаны с указанной корректировкой. Теперь данный подход закреплен законодательно.

Протокол допроса свидетеля: копия для свидетеля обязательна

Правила допроса свидетеля урегулированы ст. 90 НК РФ, которая теперь дополнена нормой о том, что копия протокола после его составления должна быть вручена свидетелю лично под расписку. В случае отказа свидетеля от получения копии протокола этот факт отражается в протоколе.

До рассматриваемых новшеств НК РФ не было предусмотрено вручение допрашиваемому лицу копии протокола допроса. На практике налоговики и не выдавали никаких копий и считали, что не обязаны это делать (Письмо Минфина России от 06.11.2009 № 03‑02‑08/82). Отсутствие копии протокола затрудняло защиту проверяемым налогоплательщиком и свидетелем своих прав и законных интересов. Теперь налогоплательщик при подготовке возражений по акту проверки сможет использовать копию протокола сотрудников налогоплательщиков и других лиц, которые были допрошены, а не полагаться на их память.

Истребование документов: уведомление о ранее представленных документах

Действовавший ранее порядок представления истребуемых документов предполагал, что налоговики были не вправе истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица, а также документы, представленные в виде заверенных копий в ходе налогового мониторинга. Исключением из этого правила были ситуации, в которых документы, представленные в виде подлинников, были возвращены налогоплательщику, а также случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы.

Теперь это правило перестает действовать. Налогоплательщик, как и ранее, не обязан повторно представлять документы, но он должен уведомить налоговиков о том, что истребуемые документы (информация) были представлены ранее (п. 5 ст. 93 НК РФ). В уведомлении нужно указать реквизиты документа, которым (приложением к которому) они были представлены, и наименование налогового органа, в который были представлены документы. Срок для представления данного уведомления – десять рабочих дней. Исключение из этого правило остается таким же, как и было.

Изменения внесены и в п. 5 ст. 93.1 НК РФ, а именно в части установления сроков представления документов о контрагентах налогоплательщика.

Теперь лицо, получившее требование о представлении документов (информации) в соответствии с п. 1 и 1.1 ст. 93.1 НК РФ – в рамках налоговых проверок, исполняет его в течение пяти дней со дня получения или в тот же срок уведомляет, что не располагает истребуемыми документами (информацией). Лицо, получившее требование о представлении документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ – вне рамок проведения налоговых проверок, – исполняет его в течение десяти дней со дня получения или в тот же срок уведомляет, что не располагает истребуемыми документами (информацией).

До сих пор был единый срок представления истребуемых документов – пять рабочих дней с даты получения требования.

Как и ранее, если истребуемые документы (информация) не могут быть представлены в обозначенные сроки, налоговый орган при получении от лица, у которого истребованы документы, уведомления о невозможности представления в установленные сроки документов и о сроках (при необходимости), в течение которых эти документы могут быть представлены, вправе продлить срок представления названных документов. Указанное уведомление представляется в порядке, предусмотренном п. 3 ст. 93 НК РФ.

Дополнительные мероприятия налогового контроля: результаты будут оформлены

Порядок вынесения решения по результатам рассмотрения материалов налоговой проверки урегулирован в ст. 101 НК РФ, в которую также внесены обновления. Принципиальные новшества затрагивают порядок оформления результатов дополнительных мероприятий налогового контроля.

Напомним, что к дополнительным мероприятиям налогового контроля относятся истребование документов в соответствии со ст. 93 и 93.1 НК РФ, допрос свидетеля, проведение экспертизы. Проводятся допмероприятия для получения дополнительных доказательств нарушения налогоплательщиком законодательства о налогах и сборах.

Действовавшими ранее нормами НК РФ не предполагалось оформлять результаты допмероприятий налогового контроля каким‑либо отдельным документом, все указывалось в акте налоговой проверки. Теперь в силу новой редакции п. 6.1 ст. 101 НК РФ и новым п. 6.2 названной статьи будет составляться дополнение к акту налоговой проверки, в котором должны будут указываться:

– начало и окончание дополнительных мероприятий налогового контроля;

– сведения о мероприятиях налогового контроля, проведенных при осуществлении дополнительных мероприятий налогового контроля,

– полученные дополнительные доказательства для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых;

– выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ.

Дополнение к акту налоговой проверки должно быть составлено и подписано должностными лицами налогового органа, проводящими дополнительные мероприятия налогового контроля, в течение 15 рабочих дней со дня окончания таких мероприятий.

Оформленное дополнение с приложением материалов, полученных в результате проведения дополнительных мероприятий налогового контроля, в течение пяти дней с даты этого дополнения должно быть вручено налогоплательщику или его представителю под расписку либо передано иным способом, свидетельствующим о дате его получения.

При проведении дополнительных мероприятий налогового контроля в отношении консолидированной группы налогоплательщиков (КГН) дополнение в течение десяти дней с даты этого дополнения вручается ответственному участнику КГН в установленном порядке.

Дополнение к акту налоговой проверки направляется иностранной организации (за исключением международной организации, дипломатического представительства, иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ), не осуществляющей деятельность на территории РФ через обособленное подразделение, по почте заказным письмом по адресу, содержащемуся в ЕГРН. Датой вручения этого дополнения к акту налоговой проверки считается 20‑й день, считая с даты отправки заказного письма.

Документы, полученные от лица, в отношении которого проводилась налоговая проверка, к дополнению к акту налоговой проверки не прилагаются.

Если лицо, в отношении которого проводилась налоговая проверка (его представитель), уклоняется от получения дополнения к акту налоговой проверки, то данный факт отражается в дополнении к акту налоговой проверки. В этом случае документ направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица и считается полученным на шестой день с даты отправки заказного письма.

Кроме нового документа, налогоплательщик получает право представить возражения по дополнению к акту налоговой проверки по следующим правилам:

– сделать это можно в течение 15 рабочих дней со дня получения дополнения;

– возражения должны быть письменными;

– возражения могут быть как в целом по документу, так и по его отдельным положениям. Также он может приложить к ним документы или их заверенные копии, подтверждающие обоснованность возражений;

– при проверке КГН такие возражения представляет ответственный участник названной группы. При этом лицо, в отношении которого проводилась налоговая проверка (его представитель), вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

В связи с введением дополнения к акту налоговой проверки внесены соответствующие изменения и в п. 1, 2, и 4 ст. 101 НК РФ.

Обратите внимание:

Новые положения ст. 101 НК РФ применяются при вынесении решений по результатам налоговых проверок, завершенных после дня вступления в силу Федерального закона № 302‑ФЗ, то есть после 03.09.2018.

* * *

Вступил в силу Федеральный закон № 302‑ФЗ, который направлен на совершенствование налогового администрирования и снижение административной нагрузки на бизнес. Закон внес следующие изменения в ч. I НК РФ:

– сроки проведения камеральной проверки декларации по НДС сокращены с трех до двух месяцев;

– предметом повторной выездной проверки на основании уточненной декларации с уменьшением суммы налога теперь может быть только обоснованность уменьшения налога на основании сведений, измененных в уточненной декларации;

– копия протокола допроса свидетеля будет вручаться свидетелю в обязательном порядке;

– как и ранее, налогоплательщик не обязан повторно представлять документы, но теперь он должен уведомить налоговиков о том, что истребуемые документы (информация) были представлены ранее. В уведомлении нужно указать реквизиты документа, которым (приложением к которому) они были представлены, и наименование налогового органа, в который были представлены документы. Срок для представления данного уведомления – десять рабочих дней;

– срок представления документов в рамках «встречной проверки» увеличен с пяти до десяти рабочих дней;

– к акту налоговой проверки теперь будет составляться дополнение по итогам дополнительных мероприятий налогового контроля, в котором проверяющие будут фиксировать суть этих мероприятий, а также выводы, сделанные по их итогам. Налогоплательщик получил возможность ознакомиться с таким документом и подготовить возражения по содержащимся в нем доводам, что позволит повысить объективность выносимого решения по проверке.

Права и обязанности налоговых органов: перечень

Налоговые органы – единая структура, в обязанности которой входит сбор и учет выплат, поступающих в государственную казну от граждан нашей страны, а также функционирующих на ее территории организаций. Чтобы обеспечить выполнение возложенных на данную структуру задач, закон определяет права и обязанности налоговых органов. Обе эти категории представлены внушительными перечнями, которые мы предлагаем рассмотреть далее в статье.

Перечень прав и обязанностей налоговых органов — интересная тема, с которой следует ознакомиться не только сотрудникам данной структуры, но и обычным людям, ради лучшего понимания способа функционирования этой структуры

О том, как оплатить пени по налогам, можете прочитать в нашей статье —.

Права налоговых органов

Под понятием права закон подразумевает свободу действий того или иного субъекта в определенном отношении, охраняемую на государственном уровне. Говоря о налоговых органах, нужно отметить наличие большого количества таких свобод. Далее изучим их перечень.

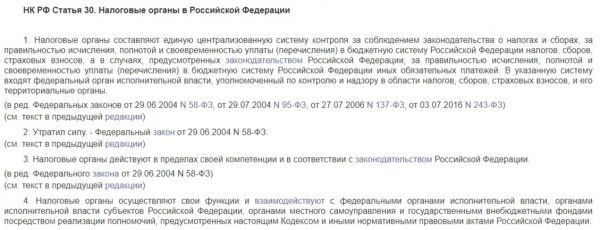

НК РФ Статья 30. Налоговые органы в Российской Федерации

Право № 1 – требовать предоставления документации

Первым законным правом налоговых органов является предъявление требований относительно предоставления определенного рода документации к:

- налогоплательщиков;

- налоговых агентов.

Бумаги, о которых идет речь, как и их форма, регламентированы нормативно-правовыми документами государственных структур и местных властей регионов. Рассмотрим, какие данные они содержат.

Таблица 1. Содержание документации, которую имеет право требовать налоговый орган или его представитель

| Разновидность документа | Описание |

|---|---|

| Бумаги для уплаты налогов | В этом случае речь идет о документах, которые являются законным основанием для следующих действий: · удержания налога или сбора в пользу государственной казны; · дальнейшего перечисления данного налога. |

| Бумаги, подтверждающие верное проведение процедуры уплаты | Эта категория документов представлена формами, содержащими подтверждение того, насколько правильно и своевременно был начислен тот или иной сбор и впоследствии уплачен в бюджет. |

Данные органы регулируют все процессы, проходящие в рамках расчета и отчисления налоговых сборов в пользу государственного бюджета

Право № 2 – проводить проверки

Если в процессе рассмотрения дела, касающегося уплаты налогов, возникают определенные сложности, рассматриваемые структуры имеют право произвести налоговую проверку. При этом, специалисты, ее проводящие, должны убедиться, что действуют согласно порядку, установленному Налоговым кодексом нашей страны.

Право № 3 – производить выемку документов

При условии, когда сотрудники налоговой службы имеют основания полагать, что плательщик сборов собирается уничтожить, как-либо изменить или сокрыть документы, необходимые для установления верной величины налога, они имеют право осуществить выемку этих бумаг.

Если сотрудники налоговой имеют достаточно оснований полагать, что документы того или иного лица, нужные для уплаты налогов, будут утаены или уничтожены, они могут произвести их выемку

Право № 4 – вызвать плательщика для объяснений

Также наделены обсуждаемые структуры правом на вызов путем отправки письменного уведомления налогового агента или плательщика сборов ради дачи им каких-либо пояснений, связанных с уплатой или удержанием средств в пользу государственной казны.

Это же право дается рассматриваемому органу при условии, что возникли спорные ситуации во время проведения налоговой проверки, или в прочих случаях, определенных законодательными актами нашей страны.

Право № 5 – налагать арест на счета и имущества неплательщика

Если гражданин или организация пропустили один или несколько платежей по налоговым и прочим сборам, обозначенные в статье структуры могут на совершенно законных основаниях:

- налагать арест на имущественные объекты, принадлежащие упомянутым лицам;

- приостанавливать все денежные операции, проводимые по счетам неплательщиков.

Приостановление операций по счету налогоплательщика — одна из наиболее действенных мер воздействия, особенно на учреждения, которые несут за время заморозки большие экономические потери

Разморозить счета и вернуть имущество налоговые органы принимают решение лишь для того, чтобы лицо все же могло с ними рассчитаться. Приостановление операций по счетам довольно часто применяется лишь на сумму долга, но в некоторых случаях приостанавливаются все возможности взаимодействия с лежащими на них средствами.

Право № 6 – осматривать помещения и проводить инвентаризацию имущества

Налоговый кодекс определяет не только это право налогоплательщиков, но и порядок проведения осмотра и инвентаризации. К слову, данные процедуры проводятся к имущественным объектам и территориям, используемым налогоплательщиком или налоговым агентом для получения прибыли. Речь идет о:

- производственных пространствах;

- складских помещениях;

- торговых точках;

- а также прочих материальных благах.

Право № 7 – определять величину налогов, требуемых к уплате в бюджет страны

За налоговыми органами также закрепляется право по определению величин налоговых сборов, подлежащих к перечислению в бюджетную систему нашей страны.

Определение величины производится в индивидуальном порядке расчетным способом, на основании данных, накопленных структурой о:

- налогоплательщике, для которого производится расчет;

- иных аналогичных плательщиках.

Самостоятельное определение налоговых величин органами рассматриваемой категории возможно лишь при отсутствии иных способов установления размера сбора

Разумеется, подобный способ расчета применим лишь в ситуациях, когда представители службы ранее получили от обязанного платить налоги лица запрет на производство принадлежащих ему помещений торгового, складского или иного типа, которые используются им для получения дохода. Либо тогда, когда по объектам, подлежащим налогообложению, плательщик не предоставлял документацию, соответственно, наблюдается явный дефицит сведений, нужных для начисления налогов.

Право № 8 – требовать устранения нарушений закона

Работники рассматриваемой структур могут предъявлять лицам, с которых взимаются налоги и прочие сборы, а также учреждениям, их перечисляющим, требования, направленные на устранение выявленных ранее нарушений положений нормативно-правовых актов в области налогообложения.

Право № 9 – взыскивать задолженности

Также налоговые структуры наделены правом на взыскание недоимок, штрафных санкций или пеней согласно порядку, определенному Налоговым кодексом России.

Право № 10 – требовать банковскую документацию

Банки обязуются предоставлять потребовавшим того налоговым органам бумаги, которые подтверждают факты списания со счета плательщика или налогового агента сумм, положенных государству, представленных:

- непосредственно сборами;

- штрафами;

- пеней.

Право требовать искомую документацию также принадлежит списку гарантированных свобод действия налоговых органов.

Банки обязаны по первому запросу передать в обозначенные органы все требуемые документы

Право № 11 – привлечение специалистов

Представители обозначенной государственной организации могут для проведения контрольных процедур в области налогообложения привлекать лиц, имеющих высокую квалификацию в том или ином вопросе. К ним относятся, например:

- переводчики;

- члены юридических практик и т.д.

Право № 12 – вызывать свидетелей

Иногда, чтобы добиться решения какого-либо вопроса, связанного с налоговым контролем, одноименные службы имеют право на вызов свидетелей, обладающих сведениями по важным для дела обстоятельствам.

Право № 13 – ходатайствовать о приостановлении лицензии

Лицензии, выдаваемые государством предпринимателям и учреждениям – документация, определяющая право описанных субъектов на ведение разного рода деятельности. При наличии достаточных оснований, представители обсуждаемой структуры имеют право на ходатайство о:

- аннулировании лицензии;

- приостановление лицензии.

ФНС может подать ходатайство об отзыве лицензии или ее приостановлении

Право № 14 – предъявление исков

Наделена изучаемая инстанция также и правом предъявлять исковые заявления в суды:

- арбитражные;

- имеющие общую юрисдикцию.

Право на подачу иска также относится к перечню компетенций структуры

При этом, заявленные в исках требования могут иметь различную тематику. Какую, рассмотрим далее в таблице.

Таблица 2. Содержание исковых заявлений, подающихся в суд от имени налоговых органов

| Направленность иска | Описание |

|---|---|

| Взыскание выплаты | В данном случае речь идет о взыскании накопленных какими-либо лицами долгов перед налоговыми органами, представленных назначенными за совершение правонарушений: · недоимками; · штрафными санкциями. |

| Возмещение ущерба | Могут направляться также и иски с целью добиться возмещения ущерба, который был причинен банком: · государству; · конкретной населенной территории. При этом, речь идет об ущербе, который повлекли за собой неправомерные действия кредитной организации в виде списания денежных средств со счетов плательщика уже после того, как они были арестованы рассматриваемой структурой. Ущерб выражен тем, что налоговому органу не удалось удержать задолженность с лица в порядке, установленном Налоговым Кодексом России. |

| Досрочное расторжение договора | Также может подаваться иск, целью которого является расторжение договора, заключенного ранее на получение инвестиционного налогового кредита. |

Также возможна подача исковых заявлений в прочих случаях, предусмотренных законодательством России, регулирующим область налогообложения.

Налоговый кодекс Российской Федерации

Видео – Налоговая тайна

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

Обязанность № 1 – соблюдение законодательства в области налогообложения

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Обязанность № 3 – ведение налогового учета

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

Обязанность № 7 – принимать решение о возврате сбора

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Обязанность № 8 – соблюдение налоговой тайны

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Обязанность № 9 –направлять копии акта проверки и решения органа

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Кроме того, отсылке подлежат налоговые уведомления или официальные требования по уплате сборов.

Обязанность № 10 – осуществлять совместную проверку

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязанность № 11 – выдавать копии решений

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

Заключение

Чем больше у кого-либо прав, тем больше и обязанностей. Мы можем наглядно наблюдать справедливость этого изречения на примере налоговых органов и их обширных перечней, представляющих, как все возможности свободно действовать, так и случаи, в которых необходимо ориентироваться на некоторые правила и ограничения. Изучите список подробно, чтобы лучше понимать способ функционирования этой структуры. Таким образом, вы яснее поймете и собственные права.

Камеральная налоговая проверка: особенности, назначение, порядок и сроки проведения

Статья 88 НК РФ определяет камеральную налоговую проверку в качестве проверки закона о налогах и сборах на основании декларации и документации, которую плательщик подал в налоговую службу. К тому же статья 88 НК РФ определяет порядок проведения камеральной налоговой проверки.

Статья 88 НК РФ определяет камеральную налоговую проверку в качестве проверки закона о налогах и сборах на основании декларации и документации, которую плательщик подал в налоговую службу. К тому же статья 88 НК РФ определяет порядок проведения камеральной налоговой проверки.

В начале камеральной проверки плательщик налогов подаёт в ФНС декларацию либо расчёт. Чтобы её выполнить, не нужно какое-то особое решение руководства налоговой службы либо разрешения плательщика налогов. Последнему не отправляется уведомление о том, что проверка началась. На неё отводится три месяца после того, как в налоговый орган будет представлена декларация. Если при проведении проверки были обнаружены расхождения, ошибки либо несоответствия данных, налоговая служба уведомит об этом проверяемую компанию и потребует объяснить либо внести корректировки в декларацию.

Когда отправляется требование о предоставлении объяснений либо внесения корректировок

Налоговый инспектор может при проведении камеральной проверки обнаружить ошибки, расхождения либо неточности. В этом случае в соответствии с пунктом 3 статьёй 88 НК РФ он должен направить плательщику налогов соответствующие требования.

Пояснения к декларации разрешается предоставлять в письменном виде по почте, личной доставке или с помощью телекоммуникационных каналов связи с применением электронной подписи. На их предоставление отводится пять рабочих дней с момента получения требования.

Пояснения к декларации разрешается предоставлять в письменном виде по почте, личной доставке или с помощью телекоммуникационных каналов связи с применением электронной подписи. На их предоставление отводится пять рабочих дней с момента получения требования.

При необходимости внесения корректировок в декларации за счёт подачи уточнённой декларации. Во время проведения камеральной проверки налоговая инспекция может запросить у плательщика налогов дополнительные данные либо документы:

Ключевые особенности камеральной налоговой проверки

В соответствии со статьей 88 НК РФ камеральная налоговая проверка отличается:

В соответствии со статьей 88 НК РФ камеральная налоговая проверка отличается:

Кого затронет камеральная проверка

Она затронет следующих экономических субъектов:

Последствия отказа от предоставления декларации

Статья 88 НК РФ камеральная налоговая проверка устанавливает, что при подаче декларации позже срока, это приравнивается к непредставлению декларации. Это может вызвать такие последствия:

Полномочия налоговой инспекции при проведении камеральных мероприятий

При проведении камеральной проверки сотрудники ИФНС могут:

При проведении камеральной проверки сотрудники ИФНС могут:

Запрос может быть отправлен почтой, по ТКС либо вручен лицу под роспись.

Как передать документы по запросу?

С появлением электронного оборота документов у проверяемых компаний возникли возможности отправки документов в налоговую службу несколькими методами:

Налоговое бремя является важной расходной частью деятельности каждой организации. На странице https://investtalk.ru/nalogi/proverit-transportnyj-nalog-po-inn-fizicheskogo-litsa рассказывается о том, как проверить транспортный налог по ИНН физического лица и другими способами. А подробно описывается об ответственности за нарушение налогового законодательства.

Энциклопедия Сервиса бесплатных юридических консультаций » Налоговое право » Налоговый контроль » Права налоговых органов

Права налоговых органов достаточно широки.

Какими правами наделены налоговые органы

Участниками налоговых правоотношений являются не только плательщики, которые обязаны своевременно уплачивать налоги и сборы, но и сами налоговые органы. В рамках действия Налогового кодекса и других нормативно-правовых актов на них возложены определенные права и обязанности.

Поскольку налоговые органы представляют взаимосвязанную и централизованную систему по контролю за исполнением норм налогового законодательства, что прописано в статье 30 Налогового кодекса, на них возложен ряд определенных прав, в рамках которых они осуществляют свою деятельность.

Так, согласно статье 31 Налогового кодекса, законодательно налоговые органы наделены следующими правами:

- требовать с плательщиков документы, на основании которых к плательщику предъявляются требования об уплате сборов и налогов;

- требовать документы, которые подтверждают оплату установленных к плательщикам налогов и сборов;

- проводить плановые и внеплановые проверки;

- требовать исправления нарушений норм налогового права;

- взимать с плательщиков задолженности, пени, штрафы при существующих на то законных основаниях;

- подавать заявления в судебные органы с требованиями к плательщикам;

- выдвигать требования по аннулированию выданных лицензий на деятельность физических, юридических лиц, а так же ИП;

- требовать от банков документации по движению счетов плательщика (следует понимать, как подтверждение уплаты налогов и сборов в пользу государственного бюджета);

- начислять и определять сумму налогов и сборов, пени и штрафов, которые подлежат взысканию с плательщиков;

- арестовывать имущество плательщиков-должников;

- требовать приостановления операций по счету плательщиков-нарушителей;

- отправлять плательщикам письменные уведомления с требованием явиться в налоговый орган для дачи разъяснений по уплате налогов и сборов;

- временно изымать документацию у плательщиков при наличии достаточных на то оснований (например, доказанных умыслов по уничтожению такой документации).

Права и полномочия налоговых органов весьма обширны, поскольку именно на них возложены обязательства по контролю за исполнением налоговых норм.

При этом все вынесенные решения и требования налоговых органов могут быть отменены или изменены вышестоящими налоговыми органами.

Например, требование районной Федеральной налоговой службы может быть отменено областным Управлением Федеральной налоговой службы при наличии на то достаточных оснований.

Однако, перечень прав у налоговых органов не ограничивается только Налоговым кодексом. Так, ряд полномочий прописан в Законе РФ №943-1. Согласно этому закону налоговые органы вправе:

- проводить проверки документации в установленном законодательством порядке, которая не имеет отношения к уплате налогов и сборов, задолженностям по ним, пеням, но относящихся к обязательным платежам плательщиков;

- контролировать исполнение предпринимателями налогового законодательства;

- требовать исполнения по обязательным платежам, которые не относятся к налогам, сборам, пени и штрафам за налоговые правонарушения;

- при проверке обследовать принадлежащие плательщику помещения, в том числе и склады, конторы, офисы, торговые точки и прочие объекты недвижимости;

- выносить обоснованные решения, требованием которых является привлечение к ответственности в рамках налогового законодательства плательщиков-нарушителей.

При этом права налоговых органов распространяются и на подачу исков по следующим вопросам:

- о ликвидации компании, организации, ИП при наличии достаточных на то оснований в рамках российского законодательства;

- об отмене сделок, признании их незаконными и недействительными;

- о возмещении в государственный бюджет средств, полученных в ходе проведения незаконных сделок;

- о признании незаконной и недействительной регистрации конкретного юридического лица или ИП;

- о взыскании с плательщиков неуплаченных им в установленный срок налогов, сборов, пени, штрафов;

- о расторжении соглашения по налоговым кредитам (следует понимать, как инвестиционных) до истечения срока его действия;

- о возмещение причиненного государственному бюджету ущерба в результате несвоевременных или невыполненных обязательств банка, проводящего операцию по списанию средств со счета плательщика в пользу государства.

Подавать иски в судебные органы, выносить решения о привлечении к ответственности и взыскивать задолженности по налоговым обязательствам могут только руководители налоговых органов, а в их отсутствие – заместители.

Рядовые представители налоговых органов такими полномочиями не обладают, за исключением случаев, когда на уровне внутреннего приказа или доверенности на них не возложена эта обязанность.

Реализация прав и соответствующая документация

В рамках действия статьи 31 Налогового кодекса, все полномочия и права налоговых органов реализуются только по действующему законодательству. Так, формы для заполнения плательщиками и представителями налоговых органов к плательщикам имеют утвержденный формат, отклонения от которого недопустимы.

Кроме того, на основании согласия работник государственных органов, а также их несовершеннолетних детей и супругов, налоговые органы вправе предоставлять в государственные структуры данные об источниках доходов и их размере. При этом регулируется данный вопрос уже на уровне нормативно-правовых актов, составленных Президентом или Правительством.

Налоговые органы передают, имеющиеся у них документы, плательщику несколькими способами: лично и под роспись, путем отправки заказного письма с уведомлением о получении (при этом днем получения будет считаться шестой календарный день, независимо от того, получил ли плательщик в этот период документы или нет), в электронной форме.

При этом статьей 31 Налогового кодекса допускается передача документации не только лично плательщику сборов и налогов, но и его представителю, если таковой имеется.

Тем, кто, согласно действующим нормам законодательства, обязан отправлять заполненные декларации в электронном виде, вся документация передается таким же способом.

Плательщик может получить документы как через личный кабинет на официальном сайте налогового органа, так и через организацию, осуществляющую электронный обмен документами, если это предусмотрено возможностями плательщика.

Куда направляются документы

При отправке документов в бумажном виде существует ряд особых требований, выдвигаемых Налоговым кодексом, которым должны следовать налоговые органы.

К этим требованиям относятся:

1. Отправка на адрес фактического местонахождения организации-плательщика. При этом адрес берется из действующей выписки ЕГРН. В случаях если организация сменила место своего нахождения, не уведомив об этом налоговый орган, и не внеся изменения в свою внутреннюю документацию, то это уже считается налоговым правонарушением.

Если же организация является иностранной, не осуществляющей деятельность на территории РФ, но подлежащей налогообложению на ее территории, то на адрес для обмена документацией, указанный в ЕГРН. Если у иностранной компании имеется недвижимое имущество на территории РФ, то по адресу местонахождения этого имущества.

2. Отправка на адрес места проживания или адрес, который указан в качестве предпочтительного для получения документации, в выписке ЕГРН, если плательщиком является частное лицо, ИП, нотариус или адвокат. Последние при этом осуществляют частную деятельность, а не государственную.

Ограничения прав налоговых органов

Согласно действующим нормам законодательства, налоговые органы не могут участвовать в земельных правоотношениях. В частности проводить проверки по использованию земель по назначению или по землеустройству. Это право закреплено за земельным государственным и общественным контролем, а не за налоговыми органами.

Более того на законодательном уровне не прописано, что налоговые органы могут выдвигать требования при наличии только домыслов, подозрений в даче заведомо ложных и неправильных сведений.

В частности, касающихся фактического места нахождения плательщика. Более того плательщик имеет право уплачивать выдвинутые к нему налоги и сборы, независимо от места его фактического нахождения, поскольку налоговые органы представляют единую систему, а поступления средств осуществляются непосредственно в государственный бюджет.

1. Налоговые органы вправе:

1) требовать от налогоплательщика документы по формам и (или) форматам в электронной форме, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты

2) проводить налоговые проверки в порядке, установленном настоящим Кодексом;

3) производить выемку документов у налогоплательщика, при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой

5) приостанавливать операции по счетам налогоплательщика

6) в порядке, предусмотренном статьей 92 настоящего Кодекса, осматривать любые производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества

7) определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации

8) требовать от налогоплательщиков устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки, а также пени, проценты и штрафы

10) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, и с корреспондентских счетов банков сумм налогов, и перечисления этих сумм в бюджетную систему Российской Федерации;

11) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

12) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

13) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

14) предъявлять в суды общей юрисдикции, Верховный Суд Российской Федерации или арбитражные суды иски (заявления)

12. Общий порядок исчисления налоговой базы. Приведите примеры расчета налоговой базы.

1. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При передаче товаров (выполнении работ, оказании услуг) для собственных нужд, налоговая база определяется налогоплательщиком в соответствии с настоящей главой.

При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, налоговая база определяется налогоплательщиком в соответствии с настоящей главой и таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

При применении налогоплательщиками при реализации товаров и различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров, облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При передаче имущественных прав налоговая база определяется с учетом особенностей, установленных настоящей главой.

2. При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

3. При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации

4. Если при реализации товаров, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, моментом определения налоговой базы является день отгрузки товаров. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав, учитываются в составе внереализационных

В соответствии с подпунктом

Учредитель и его фирма

В соответствии с подпунктом 10 пункта 1 статьи 251 НК РФ получение денег или иного имущества по договору займа для организации-заемщика не является доходом. Следовательно, эти суммы не включаются в налоговую базу по налогу на прибыль. А согласно пункту 12 статьи 270 НК РФ, погашение данного займа также не будет являться и расходом фирмы, принимаемым в целях налогообложения прибыли.

Так как средства полученного займа не являются доходом предприятия-заемщика, они, соответственно, не подлежат и обложению НДС. Это следует из подпункта 15 пункта 3 статьи 149 НК РФ.

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ начисленные проценты по полученному займу принимаются для целей исчисления налога на прибыль в качестве внереализационных расходов.

Но у этих расходов есть особенности. Они прописаны в статье 269 НК РФ. Начисленные проценты включаются в расходы при том условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (или месяце) на сопоставимых условиях. При этом под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. Следовательно, сопоставлять между собой можно только обязательства одного вида — займы с займами, кредиты с кредитами. Существенным отклонением считается колебание, превышающее 20% в ту или иную сторону.

Как правило, сопоставимые условия при предоставлении учредителем займа отсутствуют. Если только два (или более) учредителя одновременно не предоставят обществу займы с соблюдением всех вышеперечисленных требований.

Пример 16

Учредители ООО «Богема» — Глушков и Мачульский — предоставили своей фирме займы в мае 2005 года.

Условия займа, прописанные в договоре с Глушковым следующие. Сумма займа — 100000 руб.; срок займа — 6 месяцев; процент — 30% годовых; уплата процентов — при погашении суммы займа.

Условия займа, прописанные в договоре с Мачульским: сумма займа — 100000 руб.; срок займа — 6 месяцев; процент — 30% годовых; уплата процентов — при погашении суммы займа.

Как нетрудно убедиться, условия двух займов абсолютно одинаковы.

Следовательно, если в учетной политике фирмы для целей налогового учета не предусмотрен иной способ расчета процентов, принимаемых в расходы при исчислении налога на прибыль, то налоговикам будет трудно не признать за фирмой права принять расходы на проценты именно по такой ставке. Хотя она и намного больше, чем ставка рефинансирования ЦБ РФ.

На практике такое случается редко. Поэтому, если сопоставимые условия при предоставлении учредителем займа отсутствуют, то в этом случае предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях; и равной 15% — по долговым обязательствам в иностранной валюте. Однако такой порядок расчета фирма может принять и добровольно — достаточно указать на это в ее учетной политике для целей налогового учета.

А что может быть в том случае, если предусмотренный займом процент меньше, чем ставка рефинансирования ЦБ РФ? Возникает ли в этом случае у общества какая-либо налогооблагаемая выгода? Нет, такой выгоды в данном случае не возникает. Этого понятия в отношении организации НК РФ просто не содержит.

Отметим, что если бы заемщиком был сам учредитель — физическое лицо, то тогда, на основании подпункта 1 пункта 1 статьи 212 НК РФ, у него возникла бы материальная выгода. Такой термин и его расшифровка имеются в главе 23 НК РФ, посвященной НДФЛ.

Однако не все так гладко. Если заем с начислением процентов обществу предоставляет учредитель — физическое лицо, то у фирмы возникают дополнительные налоговые обязанности. Дело в том, что предприятие будет являться для своего учредителя источником дохода в виде начисленных процентов. На основании подпункта 1 пункта 1 статьи 208 НК РФ эти суммы образуют базу для исчисления НДФЛ. Так как общество является для своего учредителя — заимодавца источником дохода в виде процентов, то оно должно удержать у него налог при выплате процентов. В соответствии со статьей 226 НК РФ оно будет налоговым агентом по отношению к своему учредителю.

Есть, правда, и приятный момент: ЕСН начислять не надо. Ведь выплата процентов по займу не относится к выплатам или иным вознаграждениям, начисляемыми организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, как это предусматривает пункт 1 статьи 236 НК РФ.

В отличие от бухгалтерского учета, где стороны могут предусмотреть начисление процентов как в течение периода пользования займа, так и в момент его возврата заимодавцу, налоговый учет таких «вольностей» не допускает. В налоговом учете у организации, определяющей доходы и расходы методом начисления, проценты по займу начисляются и включаются в состав расходов на конец соответствующего отчетного периода, исходя из условий договора займа и количества дней фактического пользования заемными средствами. Это условие содержится в пункте 8 статьи 272 НК РФ. Отчетным периодом может быть месяц или квартал в зависимости от налоговой политики фирмы. В случае погашения долгового обязательства до истечения отчетного периода начисленные проценты включаются в состав соответствующих расходов на дату погашения займа. При кассовом методе проценты по заемным средствам могут быть включены в расходы только после их фактической оплаты — пункт 3 статьи 273 НК РФ.

Такое требование НК РФ означает то, что порядок отражения процентов по займу в бухгалтерском и налоговом учете фирмы может не совпадать. Это приведет к возникновению временных разниц и необходимости использовать ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Пример 17

Гражданин Кульдякин является учредителем ООО «Лакокраски». В апреле 2005 года он предоставил обществу денежный заем в размере 140 000 руб. на срок 180 дней под 6% годовых. В соответствии с договором проценты должны быть начислены и выплачены вместе с возвратом основной суммы долга. Деньги были перечислены обществу 11 апреля 2005 года.

Фирма для расчета налога на прибыль использует метод начисления и уплачивает ежеквартальные авансовые платежи. Поэтому необходимо учесть, что расходы в виде начисленных процентов в налоговом учете будут признаваться в конце июня и в конце сентября (то есть по итогам полугодия и 9 месяцев). Кроме того, их надо будет отразить в октябре при возврате займа.

В учете фирмы были сделаны следующие проводки.

В апреле 2005 года:

Дебет 51 Кредит 66

— 140 000 руб. — получена сумма займа от учредителя.

В июне 2005 года:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

— 447 руб. ((140000 руб. х 6% : 365 дн. х 81 дн.) х 24%) — отражено отложенное налоговое обязательство, возникшие из-за разного порядка начисленных процентов.

В сентябре 2005 года:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

— 508 руб. ((140000 руб. х 6% : 365 дн. х 92 дн.) х 24%) — отражено отложенное налоговое обязательство, возникшие из-за разного порядка начисленных процентов.

Сумма займа вместе с начисленными процентами была возвращена Кульдякину 7 октября 2005 года. Величина процентов составила 4142 руб. (140000 руб. х 6% : 365 дн. х 180 дн.).

В октябре 2005 года:

Дебет 91 Кредит 66

— 4142 руб. — начислены проценты по предоставленному займу;

Дебет 66 Кредит 68 субсчет «Расчеты по НДФЛ»

— 538 руб. (4142 руб. х 13%) — удержан НДФЛ из суммы дохода заимодавца;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

— 538 руб. — сумма удержанного НДФЛ перечислена в бюджет;

Дебет 66 Кредит 51

— 143 604 руб. (140 000 + 4142 — 538) — сумма займа с начисленными процентами возвращена учредителю;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

— 955 руб. (447 + 508) — погашено отложенное налоговое обязательство.