Содержание

- Верно указываем статус в платежных поручениях в 2020 году

- Показатель статуса в платежном поручении

- Статус в платежках по земельному налогу: нюансы

- Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

- Платежки в ФСС: мнение фонда

- Итоги

- Как заполнять поле 101 «Статус плательщика» в платежном поручении?

- Статус плательщика в платежном поручении в 2020 году

- Что значит статус налогоплательщика?

- Коды статусов плательщика на 2020 год

- Где указывать статус налогоплательщика в платежном поручении

- Образец платежного поручения со статусом плательщика

- Инструкция: как правильно указать статус плательщика в платежке

- Что за код такой

- Что указывать в поле 101

- Образец заполнения

Верно указываем статус в платежных поручениях в 2020 году

Показатель статуса в платежном поручении

Статус в платежках по земельному налогу: нюансы

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Платежки в ФСС: мнение фонда

Итоги

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

В связи с передачей страховых взносов под контроль налоговых органов разъяснения о статусе в платежках таковы:

О позиции Банка России в отношении кода 14 читайте в материале «Банк России высказался по заполнению поля «101» при уплате страховых взносов».

Приказом Минфина России от 05.04.2017 № 58н с 02.10.2017 обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

О нюансах заполнения полей платежного поручения расскажут статьи:

- «Верно указываем назначение платежа в платежном поручении»;

- «Указываем очередность платежа в платежном поручении».

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

- Физлицо.

- Юрлицо.

Физлицам рекомендуется фиксировать статус:

- 03 — для юрлиц, классифицируемых как организация федеральной почтовой связи (или ФПС) и формирующих распоряжения о переводе финансовых средств по платежам физлиц;

- 09 — для ИП;

- 10 — для нотариусов, которые занимаются частной практикой;

- 11 — для адвокатов, имеющих собственный кабинет;

- 13 — для физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета;

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур;

- 26 — для учредителей фирмы-должника, собственников имущества фирмы в статусе унитарного предприятия либо третьих лиц, которые сформировали распоряжение о проведении транзакции финансовых средств, направленной на погашение требований кредиторов в процессе банкротства.

Об оформлении платежки по земельному налогу читайте в статье «Платежное поручение на уплату земельного налога (образец)».

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Видеоролик, разъясняющий порядок оформления платежного поручения на перечисление страховых взносов, смотрите по .

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов в поле 101 проставляется код 08.

Как заполнять поле 101 «Статус плательщика» в платежном поручении?

Вопрос:

Буду благодарна, если объясните заполнение в платёжном поручении реквизита — поле 101. Была в налоговой и платёжки по страховым взносам во внебюджетные фонды не пришли и объяснили, что возможно неправильно заполнено поле 101. Как правильно заполнить? Я ИП и имею работников.

Ответ:Согласно принятому 24 июля 2009 года Федеральному закону № 212-ФЗ с 1 января 2010 года в России упразднён единый социальный налог, а вместо него вводятся страховые взносы во внебюджетные фонды: Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования.

И по каждому виду платежа в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования оформляются отдельные платёжные поручения.

Недопонимание правил заполнения платёжных поручений (документов) иногда действительно приводит налогоплательщика к ошибкам в заполнении поля 101 “Статус плательщика” при уплате страховых взносов во внебюджетные фонды. Ваша задача — правильно определить свой статус плательщика по перечислениям. Приведу пояснение и пример — которые, надеюсь, вам помогут определиться.

Статус плательщика с 2014 года расписан в Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н. В поле 101 платёжного поручения указывается двузначный показатель статуса налогоплательщика и этот показатель теперь может принимать значения от 01 до 26.

Все плательщики страховых взносов уплачивают страховые взносы на коды бюджетной классификации, администратором которых является Пенсионный фонд Российской Федерации и в поле 101 платёжного поручения указывается статус лица, оформившего расчётный документ, так:

- 09 – налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 14 — налогоплательщик, производящий выплаты физическим лицам.

Так, например, Отделение ПФР по Курганской области предупреждает, что заполнение статуса лица, оформившего платежный документ, является обязательным для заполнения, идаётсвоим клиентам следующие пояснения по заполнению статуса плательщика:

В поле 101 указывается одно из следующих значений налогоплательщика (плательщика сборов) :

- 09 — индивидуальный предприниматель;

- 10 — нотариус, занимающийся частной практикой;

- 11 — адвокат, учредивший адвокатский кабинет;

- 12 — глава крестьянского (фермерского) хозяйства;

- 14 — плательщик, производящий выплаты физическим лицам.

Пример: при уплате страховых взносов в поле 101 организация указывает статус 14. То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников. А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

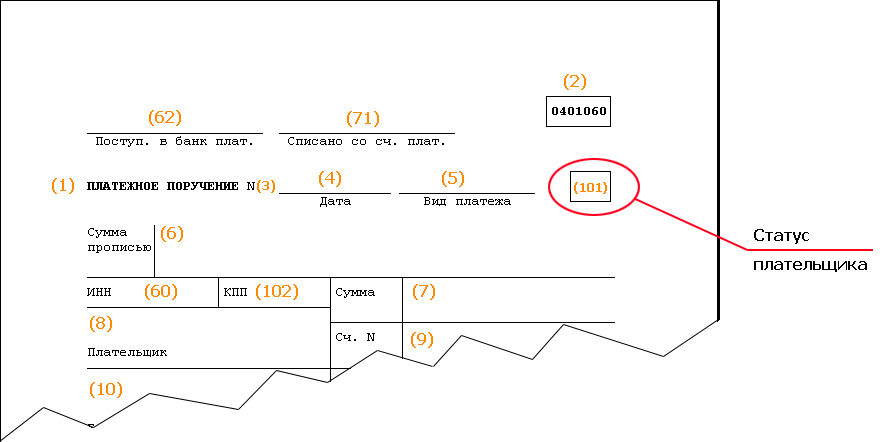

Для сведения:

При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле:

Поле 101

Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Дополнения к ответу внесены с учётом изменений нормативной базы — 15.01.2017 г.

Статус плательщика в платежном поручении в 2020 году

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Коды статусов плательщика на 2020 год

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

В 2019 году индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Бесплатно заполнить платежку на уплату налога ИП с актуальными на сегодня реквизитами

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В октябре Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за сентябрь 2019 года. В поле 101 платежки он проставил «09».

При переводе страховых взносов «за себя» в 2020 году Феофанов также проставил в поле 101 код «09». Это же значение указано в платежных поручениях на уплату единого «упрощенного» налога. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Обратите внимание: ошибок при заполнении платежки на уплату налогов и страховых взносов можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — коды для статуса плательщика, КБК, УИН, данные получателя — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки актуальные значения подставляются автоматически.

Инструкция: как правильно указать статус плательщика в платежке

Унифицированную форму платежного поручения обязаны использовать все экономические субъекты. Причем бюджетники и НКО также заполняют платежки для расчетов с бюджетом или контрагентами. Специализированный бланк — форма 0401060 утверждена Положением Банка России от 19.06.2012 № 383-П, а вот особенности заполнения документа закреплены в Приказе Минфина РФ № 107н.

Структура платежки предусматривает поля, каждое из которых должно быть заполнено соответствующим реквизитом. Если ошибиться при заполнении полей, например, при оплате налоговых платежей, то документ могут отклонить. То есть деньги не поступят получателю вовремя. В итоге вероятны штрафы, пени и неустойки. Следовательно, к составлению платежки необходимо отнестись с особым вниманием.

Особую роль при оплате налогов, сборов и взносов играет поле 101 — статус плательщика в 2020 году. Что это за код, расскажем далее.

Что за код такой

Большинство работников финансовой сферы могут с легкостью ответить на вопрос: что такое статус плательщика — 101 поле в платежке. Это специальный код, который позволяет идентифицировать организацию-плательщика. Иными словами, данный шифр определяет статус лица, осуществляющего тот или иной платеж.

Если указать неверное значение в поле 101, то платежный документ, скорее всего, вернут отправителю с указанием на допущенную ошибку. Однако если платеж «уйдет», то он будет «затерян» среди бюджетных платежей. Выяснение, возврат или уточнение ошибочного транша займет немало времени.

Что указывать в поле 101

Все возможные значения статуса плательщика закреплены в Приложении № 5 к Приказу Минфина РФ № 107н. Итак, в настоящий момент действуют 25 кодификаций. Рассмотрим значения, которые широко применяются в деятельности бюджетного учреждения. Данные представим в виде в таблицы:

|

Код |

Значение |

|---|---|

|

Если перечисление осуществляет юридическое лицо в качестве налогоплательщика в отношении платежей в пользу ФНС. Уже с 2017 года при перечислении взносов на социальное страхование граждан в ФНС придется указывать «01» в 101 поле платежки. Отметим, что страховые взносы — статус плательщика 2020 — определяются также. Исключение: взносы ФСС по НС и ПЗ. |

|

|

Данный шифр должны использовать налоговые агенты. Например, статус плательщика 101 2 необходимо указать при перечислении НДФЛ за наемных сотрудников. |

|

|

Применяется при перечислении страховых взносов на травматизм в пользу Фонда социального страхования. |

Также код «08» придется указать в платежке на перечисление субсидий. Например, при перечислении субсидии на выполнение муниципального задания от распорядителя бюджетных средств в пользу бюджетного учреждения.

Остальные значения кодификации поля 101 в бюджетной деятельности используются довольно редко. В коммерческой сфере наиболее популярными считаются коды:

- статус плательщика 101 09 — используется при перечислении налоговых платежей в государственный бюджет индивидуальными предпринимателями. Например, если ИП платит налоги, сборы и взносы в Федеральную инспекцию;

- статус плательщика 101 13 — применяется для платежей в бюджет по налогам, сборам, взносам и иным формам налоговых обязательств, если плательщиком выступает простой гражданин — физлицо;

- код «11» указывают адвокаты при аналогичных видах расчетов с бюджетом;

- шифр «12» — для глав КФХ.

Остальные значения кодификации имеют индивидуальный характер и применяются субъектами с особыми признаками.

Образец заполнения

Как заполнить поле 101 в платежке. Рассмотрим несколько актуальных примеров для бюджетного учреждения:

- Платим НДФЛ за своих сотрудников.

- Перечисляем взносы на ОПС, ОМС и ВНиМ.

- Уплачиваем взносы на травматизм.

С начала этого года возникла неопределенность в том, какое значение необходимо указывать в реквизите 101 при составлении платежных документов на перечисление страховых взносов на обязательное социальное страхование, администрированием которых с 01.01.2017 занимается налоговый орган. Чиновники настаивали на значении «14», однако банки платежные поручения с таким статусом не принимали. Каким образом данная ситуация разрешилась?

В Письме ФНС РФ № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02‑11‑10/06-308-П от 26.01.2017 (как видим, это совместное письмо) чиновники обозначили, что при заполнении платежных поручений на уплату страховых взносов в реквизите 101 «Статус плательщика средств» необходимо фиксировать показатель «14» – налогоплательщик, производящий выплаты физическим лицам. Однако данные наставления идут в разрез с действующими Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными Приказом Минфина РФ от 12.11.2013 № 107н (приложение 5). Согласно этому документу при уплате страховых взносов:

📌 Реклама Отключить

- организацией и индивидуальным предпринимателем за наемных работников, иных лиц в качестве статуса плательщика нужно использовать показатель «08» – плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ;

- предпринимателем за себя – «09» – налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

На указанные несоответствия реагировали банки, отказывая в приеме платежных поручений со статусом «14» и информируя о необходимости выбора значения «08».

В итоге ситуация в связи с выходом Письма ФНС РФ от 03.02.2017 № ЗН-4-1/1931@ разрешилась следующим образом (банки данное письмо приняли во внимание). При заполнении юридическим лицом, производящим выплаты физическим лицам, платежных поручений на перечисление страховых взносов в поле 101 нужно фиксировать показатель «01» – налогоплательщик (плательщик сборов) – юридическое лицо. Индивидуальные предприниматели, производящие выплаты физическим лицам, должны использовать тот же самый показатель, что и при заполнении платежных документов на перечисление страховых взносов за себя, то есть «09».

📌 Реклама Отключить

Причем такой подход является временным, поскольку ФНС изменила свои наставления в связи с большими сроками (более полугода) доработки Банком России программного обеспечения, позволяющего принимать платежные поручения юридических лиц со статусом «14». Кроме того, следует учитывать, что в Приказ Минфина РФ № 107н подготовлены изменения (ID проект 01/02/08-16/00052876), предусматривающие среди прочего внесение поправок в приложение 5.

Таким образом, пока статус плательщика страховых взносов выбирается следующим образом, что ФНС еще раз подчеркнула в Письме от № ЗН-3-1/978@ от 15.02.2017 г.

| Плательщик страховых взносов | Статус плательщика | Значение показателя в поле 101 платежного документа |

| Юридическое лицо | Налогоплательщик (плательщик сборов) – юридическое лицо | 01 |

| Индивидуальный предприниматель, уплачивающий страховые взносы за физических лиц | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | 09 |

| Индивидуальный предприниматель, уплачивающий страховые взносы за себя | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | 09 |