Содержание

- Статья 358 НК РФ. Объект налогообложения

- Какая сельхозтехника должна облагаться транспортным налогом?

- Какие транспортные средства не облагаются транспортным налогом?

- Транспортный налог по Паспорту самоходной машины (ПСМ)

- Транспортный налог на трактор

- Кто не выплачивает транспортный налог на трактор

- Расчет стоимости транспортного налога на трактор

- Транспортный налог сельхозпроизводителя

- Как сельхозпроизводителю подтвердить право на льготу по транспортному налогу

- Актуальная информация для финансистов и бухгалтеров сельхозпредприятий

- Транспортный налог для сельских жителей

- Федеральные льготы по транспортному налогу для сельхозпроизводителей

- Кто считается производителем сельхозпродукции?

- Что нужно сделать, чтобы не платить автоналог, если я веду ЛПХ?

- Региональные льготы для сельхозпроизводителей

- Комментарий к Ст. 358 НК РФ

- Комментарий к Статье 358 НК РФ

- Другой комментарий к Ст. 358 Налогового кодекса Российской Федерации

Статья 358 НК РФ. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 настоящего Кодекса;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов;

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Какая сельхозтехника должна облагаться транспортным налогом?

Федеральная налоговая служба вновь разъясняет о том, какая сельскохозяйственная техника не облагается транспортным налогом. В письме Федеральной налоговой службы от 10 августа 2018 г. № ПА-4-21/15541@ “О сельскохозяйственных транспортных средствах” указывается, что даже если техника используется при производстве сельхозпродукции, это не означает, что эта спецтехника не должна облагаться транспортным налогом

Публикация актуальна слушателям курсов повышения квалификации и переподготовки по направлениям:

- Сельское хозяйство

- Бухгалтерское дело

- Экономика и финансы

- Государственное и муниципальное управление

- Транспорт

Какие транспортные средства не облагаются транспортным налогом?

Налоговики ссылаются на подпункт 5 пункта 2 статьи 358 Налогового кодекса, где перечислены транспортные средства, которые не облагаются налогом на транспорт (транспортным налогом).

Что касается сельскохозяйственной техники, то здесь четко перечислены следующие ТС, которые освобождаются от налогообложения:

- тракторы,

- самоходные комбайны всех марок,

- специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Таким образом, любая техника, которая не входит в данный перечень, должна облагаться транспортным налогом.

Транспортный налог по Паспорту самоходной машины (ПСМ)

Чтобы определить, какое транспортное средство не облагается налогом, а какое нет, необходимо опираться на положения о Паспорте самоходной машины (ПСМ).

Сегодня существует два нормативных акта:

- Положение о паспорте самоходной машины и других видов техники, утв. Госстандартом РФ 26 июня 1995 г., Минсельхозпродом РФ 28 июня 1995 г.),

- С 30 сентября 2015 г. применяется единая форма паспорта самоходной машины и других видов техники, утвержденная решением Коллегии Евразийской экономической комиссии от 18 августа 2015 г. N 100

Поэтому в ПСМ по строке «Наименование и марка машины» необходимо указывать характеристику самоходной машины. Данная характеристика должна определяться ее конструкцией и ее назначением.

Если в Паспорте прописано, что это погрузчик, косилка или бульдозер, то эта техника должна облагаться налогом, несмотря на то, что их налогоплательщик использует при производстве сельскохозяйственных работ. Например, распрыскиватель – он не относится к спецтехнике, которая непосредственно перевозит и вносит минеральные удобрения. Поэтому такая техника должна облагаться транспортным налогом.

Скачать Письмо Федеральной налоговой службы от 10 августа 2018 г. № ПА-4-21/15541@ “О сельскохозяйственных транспортных средствах”

Транспортный налог на трактор

Время чтения: 4 минуты Facebook Twitter Вконтакте Одноклассники Развернуть

Время чтения: 4 минуты Facebook Twitter Вконтакте Одноклассники Развернуть

Владельцы тракторов выплачивают транспортный налог (ТН) по тем же правилам, что и владельцы других ТС. Однако в отношении собственников тракторов существуют федеральные и региональные льготы, которые полностью освобождают их от уплаты автоналога. Подробно о льготах и правилах расчета ТН для тракторов расскажем в сегодняшней статье.

Кто не выплачивает транспортный налог на трактор

Транспортный налог на трактор не выплачивается в случае, если он:

-

зарегистрирован на сельхозпроизводителя;

-

используется в производстве сельхозпродукции.

Не являются объектом налогообложения:

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

п. 2 ст. 358 НК РФ

Кто относится к сельхозпроизводителям?

Сельхозпроизводителем может быть как физическое лицо, так и организация, а объем сельхозпродукции должен составлять не менее 50% от общей произведенной продукции.

Сельскохозяйственный товаропроизводитель — физическое или юридическое лицо, осуществляющее производство сельскохозяйственной продукции, которая составляет в стоимостном выражении более 50 процентов общего объема производимой продукции, в том числе рыболовецкая артель (колхоз), производство сельскохозяйственной продукции, в том числе рыбной продукции, и уловы водных биологических ресурсов в которой составляет в стоимостном выражении более 70 процентов общего объема производимой продукции.

ст. 1 Федеральный закон от 08.12.1995 N 193-ФЗ

Что нужно сделать, чтобы не платить налог на трактор?

Чтобы получить льготу, необходимо доказать, что вы являетесь сельхозпроизводителем. Для этого следует подать в налоговую расчет стоимости всей произведенной продукции, указав в ней долю сельхозпродукции.

Налогоплательщик в целях подтверждения статуса сельскохозяйственного товаропроизводителя предоставляет в налоговый орган расчет стоимости произведенной продукции с выделением произведенной сельскохозяйственной продукции.

абз. 4 п. 17.3 Приказ МНС РФ от 09.04.2003 N БГ-3-21/177

Если доля сельхозпродукции составляет не менее 50%, вы будете освобождены от уплаты автоналога. В противном случае уплатить его придется.

Существуют ли другие льготы для владельцев тракторов?

В регионах РФ могут быть установлены местные льготы для владельцев тракторов. Например, в Кировской области ТН на трактор не выплачивают лица, ведущие личное подсобное хозяйство.

Узнать о наличии льгот по дорожному налогу в вашем регионе можно с помощью таблицы ниже. Для этого выберите свой регион и прокрутите страницу вниз до раздела «Льготы».

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Расчет стоимости транспортного налога на трактор

Собственники тракторов, на которых не распространяются льготы, обязаны уплачивать налог по общим правилам. Стоимость автоналога рассчитывается по формуле:

-

ТН = (Кол-во лошадиных сил) х (Налоговая ставка в регионе).

Чтобы вычислить стоимость автоналога на трактор вручную, посмотрите точную мощность в л.с. в паспорте на машину и умножьте ее на налоговую ставку региона. Налоговые ставки вы также найдете в таблице выше. Для тракторов ее следует смотреть в категории «Другие самоходные ТС».

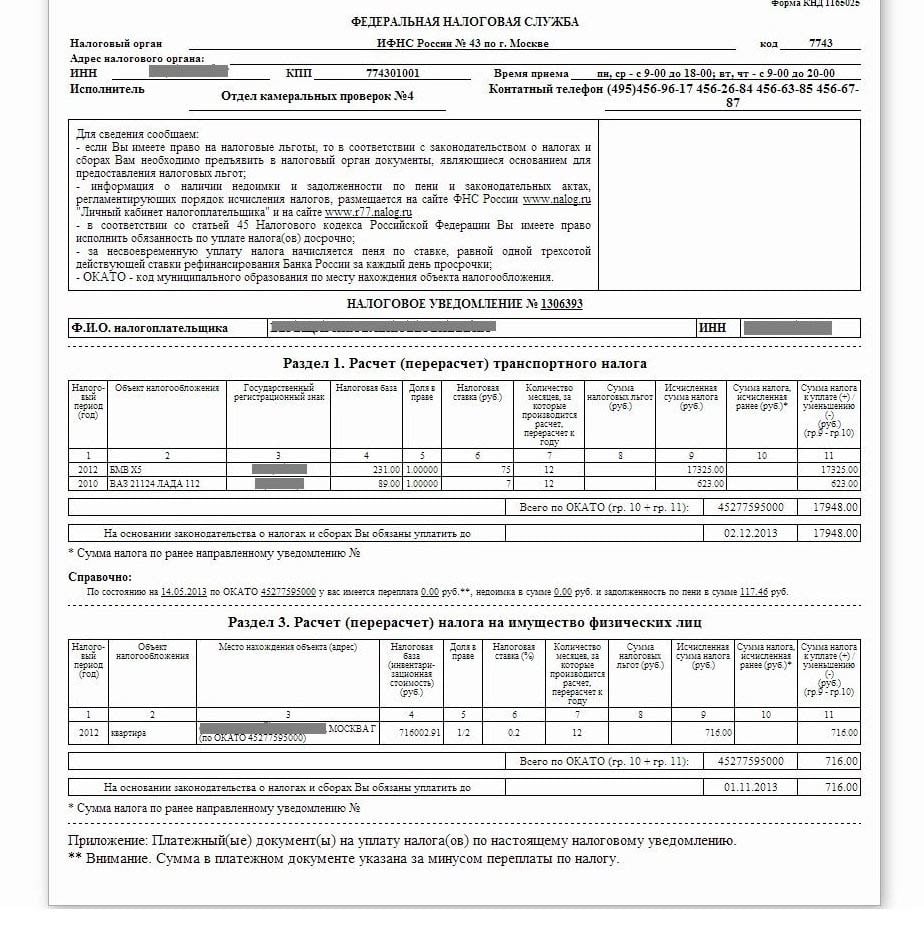

К примеру, если вы проживаете в Московской области, и на вас зарегистрирован трактор мощностью 58 л.с., стоимость автоналога составит 1450 руб. (налоговая ставка в Московской обл. = 25 руб.).

Помните, что физ. лица не обязаны самостоятельно высчитывать налог — расчет за них производит ФНС. В конце лета или осенью вы получите по почте налоговое уведомление с готовой квитанцией для оплаты. Заплатить автоналог следует не позднее 1 декабря. Если же вас интересует, как ТН уплачивают организации, подробную информацию вы .

Итак, на трактор не нужно платить налог только в том случае, если на вас распространяются льготы. Помните, что налоговая не освободит от уплаты ТН автоматически — право на льготу необходимо доказать, предоставив в ИФНС соответствующие документы.

Юридическая консультация Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!![]()

Транспортный налог сельхозпроизводителя

Легковой и грузовой транспорт, а также тракторы и самоходные комбайны всех марок и моделей признаются объектом налогообложения налогом на транспорт. При этом организации и ИП, отнесенные к категории сельхозпроизводителей, могут быть освобождены от уплаты налога в отношении ТС, используемых в производстве. В статье выясним, каковы условия освобождения с/х производителя от уплаты налога, а также разберем, как рассчитать транспортный налог сельхозпроизводителя в отношении объектов, не используемых в процессе производства продукции.

Организации и ИП, деятельность который связана с производством, обработкой, реализацией с/х продукции, признаются плательщиками налога на транспорт в общем порядке. При этом, согласно пп. 5 п. 2 ст. 358 НК РФ, от уплаты налога может быть освобождены транспортные средства, используемые в процессе производства продукции.

В случае если сельхозпроизводитель владеет исключительно необлагаемыми налогом объектами, то от уплаты налога на транспорт он освобождается. Если в собственности организации/ИП имеется как с/х транспорт (тракторы, комбайны, прочая с/х техника), так и легковые автомобили, не участвующие в процессе производства продукции, то субъект хозяйствования уплачивает налог, рассчитанный на основании базы налогооблагаемых объектов.

Читайте также статью ⇒ «Налог на имущество сельхозпроизводителей».

Какой транспорт с/х производителя освобождается от уплаты налога на транспорт

В соответствие с пп. 5 п. 2 ст. 358 НК РФ объектами налогообложения не признаются:

- тракторы;

- комбайны;

- молоковозы;

- скотовозы;

- машины для перевозки птицы;

- транспорт технического обслуживания;

- машины ветеринарной помощи;

- прочие специальный с/х транспорт.

Субъект хозяйствования освобождается от уплаты налога на специальный с/х транспорт при выполнении следующих условий:

- организация/ИП является сельхозпроизводителем;

- специальный транспорт зарегистрирован на с/х производителя в установленном порядке;

- спецтранспорт используется при с/х работах и для производства с/х продукции.

В случае несоблюдения хотя бы одного из вышеперечисленных условий, организация признается плательщиком налога в отношении специального с/х транспорта в общем порядке.

Читайте также статью ⇒ “Срок уплаты ЕСХН в 2020 году“.

Общий порядок расчета налога на транспорт

Сельхозпроизводители, в собственности которых находится транспорт, не указанный в пп. 5 п. 2 ст. 358 НК РФ, рассчитывают транспортный налог в следующем порядке:

Налогтранспорт = Мощн * Ставка,

где Мощн – налогооблагаемая база, равная мощности транспортного средства по техпаспорту и измеряемая в лошадиных силах (л/с);

Ставка – налоговая ставка, установленная в отношении конкретного транспортного средства согласно ст. 361 НК РФ.

Отчетными периодами для расчета транспортного налога признается квартал, налоговым периодом – календарный год.

В начале налогового периода сельхозпроизводитель рассчитывает годовую сумму налога, после чего определяет размер авансовых платежей, подлежащих уплате ежеквартально (1/4 часть годовой суммы налога).

По итогам налогового периода плательщик производит окончательный расчет по налогу и подает в ФНС налоговую декларацию.

Бланк налоговой декларации можно скачать здесь ⇒ Декларация по транспортному налогу.

Отметим, что налог на транспорт отнесен к категории местных налогов, в связи срок уплаты налога и авансовых платежей, а также срок подачи налоговой декларации определяется местными законодательными актами, установленными в регионе по месту регистрации ТС.

Рассмотрим пример. ООО «Фермер» занимается выращиванием и реализацией винограда. В собственности ООО «Фермер» находится легковой автомобиль с объемом двигателя 128 л/с.

Так как согласно пп. 5 п. 2 ст. 358 НК РФ, легковой транспорт не относится к категории ТС, освобождаемых от уплаты транспортного налога, «Фермер» обязан рассчитать и уплатить налог в общем порядке.

Порядок оплаты налога по местонахождению ТС:

- ежеквартальные авансы в размере ¼ от общей суммы налога – в срок до 20-го числа месяца, следующего за отчетным кварталом;

- окончательный расчет и подача налоговой декларации – до 1 марта года, следующего за отчетным.

Годовая сумма налога на транспорт для ООО «Фермер» составляет 448 руб. (128 л/с * ставка 3,5 руб.).

ООО «Фермер» оплатил полную сумму налога 09.04.2020 года.

07.02.2020 года «Фермер» составил и подал в ФНС налоговую декларацию.

Как сельхозпроизводителю подтвердить право на льготу по транспортному налогу

Субъект хозяйствования может быть освобожден от уплаты налога на виды транспорта, перечисленные в пп. 5 п. 2 ст. 358 НК РФ, при условии подтверждения:

- статуса сельхозпроизводителя;

- целевого назначения транспорта (используется при производстве с/х продукции);

- регистрации ТС в установленном порядке.

Особенности получения право на налоговую льготу описаны ниже.

Подтверждение статуса сельхозпроизводителя

В соответствие с налоговым законодательством, от уплаты налога на специальный с/х транспорт (трактор, комбайн, молоковоз, т.п.) может быть освобожден только сельхозпроизводитель.

Условия, согласно которым субъекту хозяйствования присваивается статус с/х производителя, установлены ст. 1 закона №193-ФЗ от 08.12.1995 года:

| № п/п | Статус с/х производителя | Критерий присвоения статуса с/х производителя |

|

1 |

Производитель сельскохозяйственной продукции | Сельхозпроизводителем признается физлицо или организация, половина объема производства которой составляет с/х продукция. |

| 2 | Производитель рыбной продукции |

Субъект хозяйствования, объем рыбной продукции (улова) которого составляет не менее 70% от общего количества производства. |

Для подтверждения статуса сельхоз производителя субъекту хозяйствования необходимо подготовить документы, подтверждающие объемы продукции в стоимостном выражении, а также расчеты, отражающую долю с/х продукции в общем объеме.

Кроме того, статус с/х производителя может быть подтвержден на основании налоговых деклараций об уплате ЕСХН. Согласно ст. 346.1 НК РФ, плательщиками ЕСХН могут выступать ИП и организации, производство с/х продукции которых составляет не менее 70% общего объема. Таким образом, статус плательщика ЕСХН является подтверждением статуса сельхозпроизводителя и дает организации/ИП право освобождение от уплаты транспортного налога, при соблюдении прочих условий.

Бланк декларации ЕСХН можно скачать здесь ⇒ Декларация по ЕСХН.

Регистрация сельхозтранспорта

Обязательным условием получения налоговой льготы в отношении специальных сельскохозяйственных ТС является регистрация транспорта на с/х производителя.

В качестве подтверждения регистрации налогоплательщику необходимо предоставить в ФНС техпаспорт, согласно которому собственником ТС является организация/ИП со статусом с/х производителя.

Целевое назначение сельхозтранспорта

Тракторы, комбайны, молоковозы, прочая специальная с/х техника освобождается от налогообложения при условии, что ТС используются для производства сельхозпродукции.

Сельхозпроизводитель принимает обязательства по уплате налога в отношении специального с/х транспорта в следующих случаях:

- транспорт передан арендатору на условиях платного пользования;

- сельхозпроизводитель фактически не ведет деятельность, в связи с чем невозможно подтвердить использования ТС в процессе производства продукции;

- налогоплательщиком утрачен статус сельхозпроизводителя в связи со снижением доли производства с/х продукции в общем объеме (менее 50% – в общем порядке, менее 70% – для рыболовецких артелей).

В случае если все требования, установленные пп. 5 п. 2 ст. 358 НК РФ выполнены, с/х производитель освобождается от уплаты налога на транспорт.

Читайте также статью ⇒ “Авансовые платежи по ЕСХН в 2020 году“.

Планируется создание крестьянского (фермерского) хозяйства.

Каков порядок его создания? Какие обязательства по уплате налогов и сборов возлагаются на крестьянское (фермерское) хозяйство? Какие системы налогообложения могут им применяться?

Крестьянское (фермерское) хозяйство (далее — фермерское хозяйство) создается с целью осуществления производственной или иной хозяйственной деятельности в области сельского хозяйства, то есть с целью предпринимательской деятельности (ст. 23 ГК РФ, п.п. 1, 3 ст. 1, п. 1 ст. 19 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее — Закон N 74-ФЗ)).

Гражданское законодательство определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (абзац третий п. 1 ст. 2 ГК РФ).

Осуществление любой предпринимательской деятельности влечет необходимость уплаты налогов в зависимости от выбранного режима налогообложения, используемого при осуществлении предпринимательской деятельности (п. 1 ст. 3, ст.ст. 19, 23 НК РФ).

Применение системы налогообложения для сельскохозяйственных товаропроизводителей

Фермерское хозяйство может признаваться сельскохозяйственным товаропроизводителем (далее — сельхозпроизводитель) в соответствии с законодательством РФ (п. 4 ст. 1 Закона N 74-ФЗ, п. 2 ст. 3 Федерального закона от 29.12.2006 N 264-ФЗ «О развитии сельского хозяйства»).

Для сельхозпроизводителей нормами НК РФ предусмотрен специальный налоговый режим — система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — далее ЕСХН) (п. 1 ст. 346.1, п. 1 ст. 346.2 НК РФ). Переход на уплату ЕСХН является правом организации или индивидуального предпринимателя, в том числе фермерского хозяйства, являющегося сельхозпроизводителем, и осуществляется в добровольном порядке (п.п. 2, 5 ст. 346.1 НК РФ). Смотрите также письмо ФНС России от 30.09.2010 N ЯК-07-3/281@.

В целях применения ЕСХН фермерское хозяйство признается сельхозпроизводителем, если оно производит сельскохозяйственную продукцию, осуществляет ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализует эту продукцию. При этом должно соблюдаться условие, что в общем доходе от реализации товаров (работ, услуг) фермерского хозяйства доля дохода от реализации произведенной им сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную им из сельскохозяйственного сырья собственного производства, составляет не менее 70% (п. 2 ст. 346.2 НК РФ).

К сельскохозяйственной продукции относятся продукция растениеводства сельского и лесного хозяйства и продукция животноводства, конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции ОК 005-93 (ОКП), утвержденным постановлением Госстандарта России от 30.12.1993 N 301 (п. 3 ст. 346.2 НК РФ). Перечень видов продукции, относимой к сельскохозяйственной продукции, утвержден постановлением Правительства РФ от 25.07.2006 N 458.

Согласно п. 3 ст. 346.1 НК РФ при применении ЕСХН фермерское хозяйство, созданное в качестве юридического лица, освобождается от уплаты следующих налогов*(1):

— налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 3 и 4 ст. 284 НК РФ);

— налога на имущество организаций.

Если фермерское хозяйство создано без образования юридического лица, то глава фермерского хозяйства освобождается от уплаты:

— налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением НДФЛ, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2, 4 и 5 ст. 224 НК РФ);

— налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности).

Фермерское хозяйство, являющееся плательщиком ЕСХН, не признается плательщиком НДС (за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ) (письмо Минфина России от 15.04.2010 N 03-07-11/118).

Иные налоги и сборы уплачиваются налогоплательщиками ЕСХН в соответствии с иными режимами налогообложения, предусмотренными НК РФ (письма Минфина России от 12.10.2010 N 03-11-06/1/24, от 10.02.2009 N 03-11-09/44). Также плательщики ЕСХН не освобождаются от исполнения предусмотренных НК РФ обязанностей налоговых агентов (п. 4 ст. 346.1 НК РФ).

ЕСХН исчисляется как соответствующая налоговой ставке (6%) процентная доля налоговой базы, которая определяется как денежное выражение доходов, уменьшенных на величину расходов (п. 1 ст. 346.6, ст. 346.8, п. 1 ст. 346.9 НК РФ).

Не вправе переходить на уплату ЕСХН лишь организации и индивидуальные предприниматели, перечисленные в п. 6 ст. 346.2 НК РФ, а именно:

— занимающиеся производством подакцизных товаров;

— организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса;

— казенные, бюджетные и автономные учреждения.

Упрощенная система налогообложения

Фермерское хозяйство может применять упрощенную систему налогообложения (далее — УСН) в соответствии с главой 26.2 НК РФ. Переход к УСН осуществляется также в добровольном порядке и предусматривает освобождение налогоплательщика УСН от тех же налогов, что и при уплате ЕСХН (ст. 346.11 НК РФ).

Общие ограничения, при которых организация или индивидуальный предприниматель не вправе применять УСН, установлены п. 3 ст. 346.12 НК РФ.

Заметим, что одновременное применение режимов УСН и ЕСХН невозможно (пп. 13 п. 3 ст. 346.12 НК РФ).

ЕНВД

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) может применяться только в отношении определенных видов предпринимательской деятельности, перечисленных в п. 2 ст. 346.26 НК РФ. То есть ЕНВД может применяться одновременно с другими режимами налогообложения (ЕСХН, УСН, ОСН).

ЕНВД не применяется в отношении видов предпринимательской деятельности, указанных в пп. 6-9 п. 2 ст. 346.26 НК РФ, в случае, если они осуществляются плательщиками ЕСХН и указанные налогоплательщики реализуют через свои объекты организации торговли и (или) общественного питания произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства (п. 2.1 ст. 346.26 НК РФ). В отношении иных видов предпринимательской деятельности, указанных в п. 2 ст. 346.26 НК РФ, фермерское хозяйство вполне может применять ЕНВД.

Иные ограничения для применения ЕНВД, установленные п.п. 2.2, 2.3 ст. 346.26 НК РФ, являются общими для всех организаций и индивидуальных предпринимателей.

Заметим, что с 1 января 2013 года переход на применение ЕНВД производится в добровольном порядке (п. 1 ст. 346.28 НК РФ).

Здесь же хотим упомянуть новый специальный режим налогообложения, применяемый с 1 января 2013 года — патентная система налогообложения (далее — ПСН). ПСН применяется исключительно индивидуальными предпринимателями и только в отношении видов предпринимательской деятельности, перечисленных в п. 2 ст. 346.43 НК РФ. Формально глава фермерского хозяйства вправе применять ПСН, если осуществляет предусмотренные главой 26.5 НК РФ виды деятельности.

Документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта РФ введена патентная система налогообложения (п. 1 ст. 346.45 НК РФ). Причем патент действует только на территории того субъекта РФ, который указан в патенте.

Оценить возможность применения данной системы налогообложения, так же как и применение ЕНВД, можно только в отношении конкретного вида предпринимательской деятельности.

Общая система налогообложения

Если фермерское хозяйство добровольно не перейдет на применение ЕСХН или УСН, применяться будет общий режим налогообложения (далее — ОСН).

При применении ОСН фермерским хозяйством, как юридическим лицом, оно будет являться плательщиком налога на прибыль организаций, налога на имущество организаций и НДС.

При применении ОСН главой фермерского хозяйства уплате будет подлежать налог на доходы физических лиц, налог на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) и НДС*(2).

Чуть подробнее остановимся на налоге на прибыль и НДФЛ.

1. Налог на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со ст. 274 НК РФ (п. 1 ст. 286 НК РФ).

При этом для сельхозпроизводителей, отвечающих критериям, предусмотренным п. 2 ст. 346.2 НК РФ, налоговая ставка по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции, устанавливается в размере 0% (п. 1.3 ст. 284 НК РФ).

Причем с 1 января 2013 года ставка 0% по налогу на прибыль для сельхозпроизводителей устанавливается бессрочно (письмо Минфина России от 08.10.2012 N 03-03-06/1/522).

Обращаем внимание, что налоговая ставка по налогу на прибыль по деятельности, не связанной с реализацией произведенной сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции, осуществляемой сельскохозяйственным товаропроизводителем, устанавливается в соответствии с п. 1 ст. 284 НК РФ в размере 20% (п. 4 письма Минфина России от 31.01.2013 N 03-01-18 2012/1855).

Следовательно, фермерскому хозяйству — плательщику налога на прибыль необходимо вести раздельный учет доходов и расходов по деятельности, облагаемой по ставке 0%, и по деятельности, которая должна облагаться в общем порядке по ставке 20% (п. 2 ст. 274 НК РФ).

2. Перечень доходов, которые освобождаются от обложения НДФЛ, установлен ст. 217 НК РФ.

Пункт 14 ст. 217 НК РФ предусматривает, что доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, не подлежат налогообложению в течение пяти лет считая с года регистрации указанного хозяйства. Настоящая норма применяется к доходам тех членов крестьянского (фермерского) хозяйства, в отношении которых такая норма ранее не применялась.

По приведенному основанию доходы главы фермерского хозяйства, полученные от производства и реализации сельскохозяйственной продукции, будут освобождаться от обложения НДФЛ в течение пяти лет считая с года регистрации фермерского хозяйства. Например, если фермерское хозяйство будет зарегистрировано в 2013 году, указанные доходы будут освобождаться от обложения НДФЛ (при применении ОСН) в 2013-2017 годах (письмо Минфина России РФ от 12.12.2012 N 03-04-05/8-1388).

Кроме того, независимо от применяемой системы налогообложения, фермерское хозяйство (как юридическое лицо, так и индивидуальный предприниматель — глава фермерского хозяйства) при выплате доходов физическим лицам — членам фермерского хозяйства является налоговым агентом по НДФЛ (п. 1 ст. 226 НК РФ).

Налогоплательщики — члены фермерского хозяйства также вправе пользоваться льготой, предусмотренной п. 14 ст. 217 НК РФ (письмо МНС России от 20.09.2004 N 04-5-03/252@).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

2 апреля 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

─────────────────────────────────────────────────────────────────────────

*(1) В соответствии с п. 2 ст. 11 НК РФ к организациям в целях НК РФ относятся, в частности, юридические лица, образованные в соответствии с законодательством РФ. Индивидуальными предпринимателями признаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств. Фермерское хозяйство может быть образовано либо в качестве юридического лица, либо создано без образования юридического лица с регистрацией главы фермерского хозяйства в качестве индивидуального предпринимателя (п. 5 ст. 23, п. 1 ст. 86.1 ГК РФ).

*(2) Иные налоги, установленные ст.ст. 13-15 НК РФ, например, транспортный налог, земельный налог подлежат уплате при любом режиме налогообложения при наличии соответствующего объекта налогообложения.

Актуальная информация для финансистов и бухгалтеров сельхозпредприятий

Льгота по транспортному налогу сельхозтоваропроизводителям (журнал «Учёт в сельском хозяйстве» № 7, 2014)

М.А. Пудова, аудитор

При определенных условиях можно вывести из-под налогообложения сельскохозяйственную технику. Подробности – в статье.

Сельхозтехнику нужно регистрировать

Если у предприятия есть автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также водные и воздушные транспортные средства, то оно должно платить транспортный налог (п. 1 ст. 358 Налогового кодекса РФ).

При этом техника должна быть зарегистрирована.

В соответствии с пунктом 2 постановления Правительства РФ от 12 августа 1994 г. № 938 такую процедуру проводят:

· подразделения ГИБДД – для автомототранспортных средств, имеющих максимальную скорость более 50 километров в час, и прицепов к ним, предназначенных для движения по автодорогам общего пользования;

· органы Гостехнадзора – для тракторов, самоходных дорожно-строительных и других машин и прицепов к ним, включая автомототранспорт, имеющий максимальную скорость 50 километров в час и менее, а также не предназначенный для движения по автодорогам общего пользования.

Напомним: правила регистрации автомототранспортных средств и прицепов к ним утверждены приказом МВД России от24 ноября 2008г. №1001, а тракторов, самоходных дорожно-строительных и иных машин – Минсельхозпродом России 16 января 1995года. Обязательным условием для регистрации тракторов, прицепов и полуприцепов являются их паспорта (п. 1 постановления Правительства РФ от15мая 1995г. №460). На практике бывает, что технику, которая применяется внутри хозяйства и не передвигается по дорогам общего пользования, предприятие не регистрирует. Однако нужно помнить: это не освобождает от уплаты транспортного налога (постановление Президиума ВАСРФ от7 июня 2012г. №14341/11).

Когда применяется льгота по налогу

Для сельхозпроизводителей предусмотрена льгота по транспортному налогу. Так, он не рассчитывается с тракторов, самоходных комбайнов всех марок, а также спецмашин. Последние представляют собой молоковозы, скотовозы и технику для перевозки птицы. К специальным относятся и машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания (подп. 5 п. 2 ст. 358 Налогового кодекса РФ).

Но чтобы у инспекторов не было возражений, хозяйству нужно соблюсти ряд условий. Проанализируем их.

Статус сельхозпроизводителя

Для применения льготы хозяйство должно иметь статус сельхозпроизводителя. То есть оно должно производить сельхозпродукцию, проводить первичную и последующую переработку и продавать ее. При этом доля выручки от реализации сельхозпродукции в общем доходе от продаж должна составлять не менее 70 процентов.

В письме Минфина России от19 мая 2009г. №03-05-05-04/05 чиновники пояснили: соблюдение данного условия является обязательным, чтобы освободить сельхозтехнику от налога. В противном случае для применения льготы будет недостаточно ни регистрации техники за предприятием, ни ее использования в сельскохозяйственных работах (постановление ФАС Волго-Вятского округа от28 сентября 2012г. №А31-8691/2010).

Фактическое применение техники

От налога освобождаются не только тракторы и комбайны, но и специальные автомашины, используемые в производстве сельскохозяйственной продукции.

Например, у хозяйства может быть грузовой фургон, оборудованный кузовом, предназначенным исключительно для перевозки сельскохозяйственных животных, или седельный тягач со специальным прицепом, используемый для этих же целей. В этом случае у хозяйства есть шанс убедить судей, что техника нужна исключительно для перевозки скота (постановление ФАС Центрального округа от11 марта 2014г. №А48-1307/2013). Даже несмотря на то, что такие машины могут предназначаться и для других целей.

При проверке налоговики смотрят, под каким кодом содержится наименование техники в Общероссийском классификаторе основных фондов ОК 013-94, утвержденном постановлением Госстандарта России от26 декабря 1994г. №359.

Например, седельные тягачи имеют код 153410210, в то время как, например, спецавтомобили-фургоны или автоцистерны входят в группировку с кодом 153410040. То есть тягачи не могут быть отнесены к таким категориям машин.

Кроме того, по мнению чиновников, для признания транспортного средства специальным необходима соответствующая отметка в его паспорте.

Тем не менее хозяйство может попробовать отстоять свою точку зрения в суде. Так, ФАС Уральского округа посчитал, что отсутствие такой отметки еще не основание для исключения транспорта из состава специального (постановление от5ноября 2009г. №Ф09-2237/09-С2).

Получается, что если, например, сельхозпроизводитель для перевозки птицы оборудовал машину, то отсутствие в ее паспорте соответствующей отметки не означает, что льготу применять нельзя.

Более того, такой транспорт можно использовать и не по прямому назначению: для вывоза помета. Ведь это обусловлено особенностями выращивания и содержания птицы (постановление ФАС Западно-Сибирского округа от2 апреля 2007г. №Ф04-1701/2007 (32783-А46-40)).

Правда, в некоторых случаях судьи все же могут посчитать, что техника в соответствии с классификатором ОК 013-94 не относится к специальной, а лишь используется для производства сельхозпродукции, поэтому по ней не применяется льгота (постановление ФАС Поволжского округа от12 января 2010г. №А06-2630/2009).

Если хозяйство платит налог

В тех случаях, когда хозяйство не вправе применить льготу, придется рассчитать и уплатить транспортный налог. Напомним: региональные власти определяют его ставки в пределах, установленных Налоговым кодексом РФ. Рассмотрим особенности расчета налога, авансов по нему и применения повышающих коэффициентов.

Авансы

Транспортный налог хозяйство перечисляет по итогам года. При этом обратите внимание: для юридических лиц уплачиваемая сумма рассчитывается следующим образом. Налоговая база умножается на ставку и из полученного произведения вычитается общая величина авансовых платежей за год (п. 2 ст. 362 Налогового кодекса РФ).

Напомним: организации в течение года уплачивается аванс. При условии, что региональными властями не предусмотрено иное. Размер авансового платежа составляет 1/4 произведения налоговой базы и ставки (п. 2.1 ст. 362 Налогового кодекса РФ). Его сумма учитывается в расходах по налогу на прибыль в том периоде, за который он начислен (письмо ФНС России от9июня 2011г. №ЕД-4-3/9163@). › |

При этом расчеты авансовых платежей в инспекцию представлять не нужно.

Повышающие коэффициенты

Для автотранспортной техники ставки устанавливаются в зависимости от мощности двигателя в расчете на одну лошадиную силу. Если региональные власти их не определили, то нужно применять те, которые указаны в пункте 1 статьи 361 Налогового кодекса РФ. Между тем субъектам РФ дано право увеличивать или уменьшать ставки. Правда, не более чем в десять раз. Исключение составляют легковые автомобили с мощностью двигателя до 150 л. с. Для них нет ограничения на уменьшение ставок (письмо Минфина России от4 октября 2013г. №03-05-06-04/41282).

При этом для легковых автомобилей со средней стоимостью от 3 млн руб. установлены повышающие коэффициенты к сумме налога.

Перечень таких машин опубликован на сайте Минпромторга России (www.minpromtorg.gov.ru). В дальнейшем такая информация должна размещаться ежегодно не позднее 1 марта. Применять повышающие коэффициенты нужно только при расчете суммы налога за год. При этом авансовые платежи исчисляются в прежнем порядке. К ним повышающие коэффициенты не применяются.

Соответствующее разъяснение специалисты Минфина России привели в письме от11апреля 2014г. №03-05-04-01/16508 (направлено для работы нижестоящим налоговым органам письмом ФНС России от22 апреля 2014г. №БС-4-11/7781@).

Важно запомнить

По дорогостоящим машинам установлены коэффициенты, повышающие сумму налога. Однако они не применяются при расчете авансовых платежей.

› | О том, какие еще затраты по транспорту можно признать, а также о возможности применения льгот – «Учитываем затраты наслужебный транспорт » (№ 2, 2014), «Когда хозяйству ненадо платить транспортный налог» (№ 7, 2013).

Транспортный налог для сельских жителей

Время чтения: 3 минуты Facebook Twitter Вконтакте Одноклассники Развернуть

Сельские жители выплачивают транспортный налог (ТН) по тем же ставкам и в те же сроки, что и жители городов. Что касается льгот, то государство не рассматривает данную категорию граждан в качестве льготников по ТН, поэтому говорить о том, что они имеют в этом плане преимущество перед горожанами, тоже нельзя.

Тем не менее как в региональном, так и в федеральном законодательстве существуют льготы, которые освобождают сельских жителей от уплаты автоналога. Такие льготы нацелены на поддержку сельского хозяйства, поэтому распространяются только на тех автовладельцев, которые занимаются сельскохозяйственными работами. Подробнее о том, кто из проживающих в сельской местности имеют право не платить дорожный налог, расскажем ниже.

Федеральные льготы по транспортному налогу для сельхозпроизводителей

Согласно Налоговому кодексу РФ транспортный налог в сельской местности не платят производители сельхозпродукции. Освободиться от уплаты дорожного налога можно только за те транспортные средства, которые участвуют в сельхозработах.

Не являются объектом налогообложения: 5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

п. 2 ст. 358 НК РФ

Кто считается производителем сельхозпродукции?

Производителями сельхозпродукции считаются не только организации, фермерские хозяйства и сельхозкооперативы, но и обычные граждане, которые ведут личное подсобное хозяйство (ЛПХ).

Сельскохозяйственными товаропроизводителями признаются также: 1) граждане, ведущие личное подсобное хозяйство, в соответствии с Федеральным законом от 7 июля 2003 года N 112-ФЗ «О личном подсобном хозяйстве»

ч. 2 ст. 3 Федеральный закон от 29.12.2006 N 264 «О развитии сельского хозяйства»

То есть если вы выращиваете на своем участке картошку, и у вас есть трактор, который вы используете для вспашки земли, то вы имеете полное право не платить за этот трактор налог.

Что нужно сделать, чтобы не платить автоналог, если я веду ЛПХ?

Чтобы получить льготу, необходимо обратиться в налоговую инспекцию, которая обслуживает ваш район, собрав следующие документы:

-

выписка из похозяйственной книги или справки из органов муниципальных образований (чтобы доказать ведение ЛПХ);

-

документы на земельный участок и на ТС;

-

заявление на получение льготы (как правильно оформить заявление, мы ).

Обратите внимание: Чтобы не платить налог на авто, следует обращаться в налоговую с этим пакетом документов каждый год.

Региональные льготы для сельхозпроизводителей

Дополнительные льготы для производителей, которые имеют не менее 70% общей выручки от продажи сельхозпродукции, установлены в следующих регионах РФ:

-

Красноярский край;

-

Новгородская область;

-

Нижегородская область;

-

Оренбургская область и др.

В вышеперечисленных областях не платить налог можно не только за транспортные средства, которые участвуют в сельскохозяйственных работах, но и за все зарегистрированные на производителя автомобили.

Узнать о льготах для жителей сел в вашем регионе можно с помощью таблицы ниже. Для этого выберите из списка ваш регион и на новой странице перейдите к разделу «Налоговые льготы». В нем вы найдете полный список льготников, которые полностью или частично освобождены от уплаты ТН в вашей области.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Так, транспортный налог для сельских жителей имеет преимущества для тех, кто имеет свое хозяйство. При этом следует помнить, что налогом не облагаются только ТС, которые используются в сельхозработах (например, скотовоз или трактор). А значит, за личный автомобиль платить налог придется по общим правилам.

Комментарий к Ст. 358 НК РФ

В комментируемой ст. 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. Однако из этого правила есть исключения.

Во-первых, Налоговый кодекс РФ содержит перечень транспортных средств, которые не являются объектом налогообложения, и, во-вторых, субъектам РФ предоставлено право дополнять предусмотренный перечень по своему усмотрению.

Перечень не подлежащих налогообложению транспортных средств приведен в п. 2 ст. 358 НК РФ.

Комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных производителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции, не облагаются транспортным налогом.

Подпунктом 9 п. 2 ст. 358 НК РФ установлено, что суда, зарегистрированные в Российском международном реестре судов, не являются объектом налогообложения по транспортному налогу, следовательно, в отношении судов, зарегистрированных в этом реестре, транспортный налог не уплачивается.

В отношении исчислении транспортного налога буксирных судов в Письме ФНС России от 4 апреля 2012 г. N 11-2-04/0074@ и разъяснениях Минфина России от 23 марта 2012 г. N 03-05-04-04/10 указано о том, что не являются объектом налогообложения по транспортному налогу пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

Указанная налоговая преференция предоставляется организации и индивидуальному предпринимателю в отношении предназначенных для перевозки соответственно пассажиров и грузов пассажирских и грузовых морских, речных судов всех типов (включая буксиры), находящихся в собственности (на праве хозяйственного ведения или оперативного управления), если пассажирские и грузовые перевозки являются основным видом деятельности организации.

Не являются объектом налогообложения по транспортному налогу пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

Указанная налоговая преференция предоставляется организации и индивидуальному предпринимателю в отношении предназначенных для перевозки соответственно пассажиров и грузов пассажирских и грузовых морских, речных судов всех типов (включая буксиры), находящихся в собственности (на праве хозяйственного ведения или оперативного управления), если пассажирские и грузовые перевозки являются основным видом деятельности организации.

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) ОК 013-94, утв. Постановлением Госстандарта России от 26 декабря 1994 г. N 359, к водным транспортным средствам согласно подразделу «Средства транспортные» относятся: средства передвижения, предназначенные для перемещения людей и грузов, — подвижной состав водного транспорта (суда транспортные всех типов, суда служебно-вспомогательные, спасательные, ледоколы, буксиры, суда лоцманские и пр.).

Согласно п. 8 Технического регламента о безопасности объектов морского транспорта, утвержденного Постановлением Правительства Российской Федерации от 12 августа 2010 г. N 620, понятие «грузовое судно» означает любое судно, не являющееся пассажирским судном.

Таким образом, в качестве объекта налогообложения транспортным налогом признаются объекты, соответствующие двум критериям: объект является транспортным средством, то есть соответствует определенным физическим характеристикам (ст. 38 НК РФ), и объект зарегистрирован в установленном порядке в соответствии с законодательством Российской Федерации.

Следует иметь в виду, что Письмом Министерства транспорта РФ от 6 марта 2012 г. N 05-10-713 разъяснено, что конструкция пп. 4 п. 2 ст. 358 НК РФ предусматривает для транспортных организаций морского и внутреннего водного транспорта применение льготы по транспортному налогу в отношении принадлежащих им на праве собственности (хозяйственного ведения или оперативного управления) пассажирских и грузовых морских, речных судов всех типов, включая буксиры, которые не являются объектом обложения транспортным налогом безотносительно привязки к конкретному типу судна, при условии наличия в учредительных документах организации положения о том, что основным видом ее деятельности является осуществление пассажирских и (или) грузовых перевозок, а также соответствующих действующих лицензий на право заниматься такой деятельностью.

Комментарий к Статье 358 НК РФ

В рассматриваемую статью Федеральным законом от 20 декабря 2005 г. N 168-ФЗ внесены некоторые изменения. Однако, как и прежде, объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства… зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. Однако из этого правила есть исключения.

Во-первых, Налоговый кодекс содержит перечень транспортных средств, которые не являются объектом налогообложения, и, во-вторых, субъектам РФ предоставлено право дополнять предусмотренный перечень по своему усмотрению.

Перечень не подлежащих налогообложению транспортных средств приведен в п. 2 ст. 358 НК РФ. Своими письмами Минфин России разъяснил некоторые вопросы о том, какие транспортные средства не признаются объектом налогообложения. Так, для того чтобы установить, что легковой автомобиль, полученный через органы социальной защиты населения, не является объектом обложения транспортным налогом, налогоплательщику необходимо представить в налоговый орган документы, подтверждающие факт получения указанного легкового автомобиля через соответствующие организации. Данные положения действуют и в том случае, если автомобили были куплены и переоборудованы инвалидами за свой счет (Письмо Минфина России от 8 июля 2004 г. N 03-06-11/100).

В Письме Минфина России от 2 ноября 2005 г. N 03-06-04-04/44 указано, что не признаются объектом налогообложения не только пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организации-перевозчика, но и зафрахтованные суда.

Разъяснения, касающиеся уплаты транспортного налога сельхозпроизводителями, содержатся в Письме Минфина России от 1 ноября 2005 г. N 03-06-04-04/42. Специалисты Минфина уточняют, что комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных производителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции, не облагаются транспортным налогом.

До недавнего времени было много вопросов, связанных с так называемыми передвижными предприятиями — автомобилями, выполняющими производственные и хозяйственно-бытовые функции. Такие автомобили в соответствии с Общероссийским классификатором основных фондов учитываются как здания и сооружения, и к ним относятся передвижные электростанции, трансформаторы, лаборатории, мастерские, кухни, магазины, душевые и клубы. По мнению инспекторов ФНС, уплачивать налог с таких автомобилей не нужно. Однако Минфин настаивал на обратном, ссылаясь на Международное соглашение о принятии единообразных технических предписаний для колесных транспортных средств (заключено в Женеве 20 марта 1958 г.), согласно которому любое оборудование, перевозимое специальными автомобилями, считается грузом. В Письме Минфина России от 15 декабря 2004 г. N 03-06-04-04/14 рекомендовано платить налог исходя из мощности автомобиля, но в соответствии с его же Письмом от 22 ноября 2005 г. N 03-06-04-02/15 специализированные автомобили на базе грузовых относятся к грузовикам и облагаются налогом по более высоким ставкам.

Кроме того, пп. 9 п. 2 ст. 358 НК РФ установлено, что суда, зарегистрированные в Российском международном реестре судов, не являются объектом налогообложения по транспортному налогу, следовательно, в отношении судов, зарегистрированных в этом реестре, транспортный налог не уплачивается.

При применении этой льготы судовладельцам нужно учитывать следующее. Федеральный закон от 20 декабря 2005 г. N 168-ФЗ был опубликован в «Парламентской газете» и в «Российской газете» 23 декабря 2005 г. Согласно п. 2 ст. 4 этого Закона изменения в Налоговый кодекс РФ, вносимые им, вступают в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня их официального опубликования. Таким образом, изменения, внесенные в Налоговый кодекс РФ, не могут вступить в силу ранее 23 января 2006 г.

В то же время общие правила вступления в силу актов законодательства о налогах и сборах установлены в ст. 5 НК РФ. Согласно п. 1 ст. 5 НК РФ акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. Следовательно, данные изменения могут вступить в силу только после 24 января 2006 г. с началом нового налогового периода по конкретному налогу. Поскольку налоговым периодом по транспортному налогу является календарный год (ст. 360 НК РФ), льгота по транспортному налогу в отношении судов, зарегистрированных в РМРС, может применяться лишь начиная с 2007 г.

Другой комментарий к Ст. 358 Налогового кодекса Российской Федерации

Государственная регистрация автомототранспортных средств и других видов самоходной техники осуществляется в соответствии и в порядке, установленном Постановлением Правительства Российской Федерации от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации».

Органами государственной регистрации наземных транспортных средств являются:

— подразделения Государственной инспекции безопасности дорожного движения МВД России в отношении автомототранспортных средств, имеющих максимальную конструктивную скорость более 50 км/час, и прицепов к ним, предназначенных для движения по автомобильным дорогам общего пользования;

— органы государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации в отношении тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования.

Согласно статье 15 Федерального закона от 10.12.1995 N 196-ФЗ «О безопасности дорожного движения» допуск наземных транспортных средств, предназначенных для участия в дорожном движении, осуществляется путем их регистрации в уполномоченных органах и выдачи соответствующих документов.

Таким образом, до момента регистрации автотранспортного средства в уполномоченных органах оно не допускается к участию в дорожном движении.