Содержание

- Как определить срок полезного использования основного средства?

- Вопрос

- Ответ

- Связаные темы

- Срок полезного использования ОС: определяем, применяем

- Как установить срок полезного использования для объектов основных средств в бухгалтерском и налоговом учете

- Понятие

- Как установить в налоговом учете?

- Как определить в бухгалтерском учете?

- Выводы

- Что такое срок полезного использования

- Что такое срок полезного использования ОС

- От чего зависит величина периода полезного использования, как правильно его установить

- Изменение эксплуатационного периода

Как определить срок полезного использования основного средства?

Вопрос

Как определить срок полезного использования основного средства (ОС)?

Ответ

Джаарбеков Станислав, налоговый консультант, юрист. Сайт: Taxd.ru

Правила установления срока полезного использования (СПИ) для целей налога на прибыль установлены статьей 258 Налогового кодекса Российской Федерации (НК РФ). Они близки к таковым для бухгалтерского учета, но все-таки отличаются.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (п. 1 ст. 258 НК РФ).

Для налога на прибыль, установление срока полезного использования предусмотрено только во временном выражении. Не предусматривается установление срока полезного использования в объеме произведенной продукции (такой способ возможен в бухгалтерском учете).

Амортизационные группы

НК РФ распределяет все основные средства по 10 Амортизационным группам. Поэтому, как правило, основная задача определить, к какой амортизационной группе относится наш объект основных средств, после чего, устанавливаем срок полезного использования исходя из сроков, установленных для этой группы.

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 Налогового кодекса Российской Федерации):

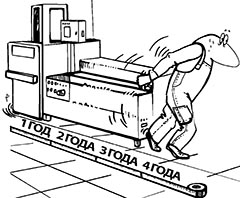

Первая амортизационная группа — Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Третья амортизационная группа — Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Четвертая амортизационная группа — Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Пятая амортизационная группа — Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Шестая амортизационная группа — Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

Седьмая амортизационная группа — Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Восьмая амортизационная группа — Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно.

Девятая амортизационная группа — Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

Десятая амортизационная группа — Имущество со сроком полезного использования свыше 30 лет.

Пример

Определяем срок полезного использования нежилого кирпичного здания. Выяснили, что здание относится к 9-й амортизационной группе. Соответственно, мы вправе установить срок полезного использования здания в интервале от 25 лет и 1 месяц, до 30 лет.

Другие примеры определения сроков полезного использования читайте: К какой амортизационной группе относится основное средство? (вопрос — ответ)

Выбор СПИ в пределах амортизационной группы

Для каждой амортизационной группы установлен срок полезного использования в виде интервала. Например, для 7-й амортизационной группы — свыше 15 лет до 20 лет включительно. Это означает, что мы вправе своим решением выбрать любой срок полезного использования в пределах этого интервала.

Пример

Для 7-й амортизационной группы можно установить СПИ от 15 лет и 1 месяца и до 20 лет включительно.

Обратите внимание, что нижний интервал сформулирован как «свыше», то есть срок в 15 лет относится не к 7-й амортизационной группе, а к 6-й. Седьмая амортизационная группа начинается со СПИ 15 лет и 1 месяц.

Мы вправе установить любой СПИ в пределах интервала для амортизационной группы.

Иногда это решение определют в учетной политике организации. К примеру, в учетной политике можно записать, что организация устанавливает минимальный (максимальный, иной) СПИ в пределах каждой группы. Тогда организация должна следовать своей учетной политике. Если же в учетной политике не определить такого порядка, то принимать решение о СПИ можно каждый раз исходя из ситуации. Вы можете один объект основных средств принять к учету в составе 7-й группы, как 16 лет и 2 месяца, а другой, как 19 лет.

СПИ устанавливается в месяцах, поэтому срок может быть не равен целым годам.

Для прибыльных компаний обычно выгоднее устанавливать СПИ минимальный из возможных. Для убыточных, возможно лучше устанавливать максимальный СПИ.

Алгоритм определения срока полезного использования

Алгоритм определения срока полезного использования следующий:

1) Определяем амортизационную группу объекта основных средств по Классификации основных средств

Постановлением Правительства РФ от 01.01.2002 N 1 утверждена Классификация основных средств, включаемых в амортизационные группы. Это довольно объемный документ, в котором основные средства распределены по амортизационным группам. В Классификации указывается Код ОКОФ (общероссийский классификатор основных фондов), наименование и примечание.

В пределах амортизационных групп, основные средства сгруппированы по подгруппам — Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Пример

Определяем амортизационную группу персонального компьютера.

В Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1 во Второй амортизационной группе указано:

Код ОКОФ 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

Соответственно, персональный компьютер относится ко второй амортизационной группе. Срок полезного использования Персонального компьютера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Обратите внимание, что активы стоимостью до 100 000 рублей могут списываться на расходы единовременно (п. 1 ст. 256 и п. 1 ст. 257 Налогового кодекса России (НК РФ)).

Пример

Определяем срок полезного использования легкового автомобиля Ниссан альмера. В Классификации основных средств находим:

К третьей амортизационной группе (срок полезного использования свыше 3 и до 5 лет) относятся:

Автомобили легковые (код ОКОФ 310.29.10.2).

Соответственно, включаем легковой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Пример

Определяем срок полезного использования грузового автомобиля грузоподъемностью 0,4 т. В Классификации основных средств находим:

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.41.111)

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.42.111)

Соответственно, включаем грузовой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Если мы нашли свой объект основных средств в Классификации основных средств, то задача решена. Если не нашли, то переходим к следующим пунктам нашего алгоритма действий.

2) Определяем амортизационную группу объекта основных средств с помощью ОКОФ

Может оказаться, что Вашего объекта основных средств нет в Классификации основных средств. Это связано с тем, что в Классификации основных средств основные средства детализированы до уровня класса. А каждый объект основных средств является одним из видов, который входит в какой-либо класс.

В такой ситуации нам потребуется Общероссийский классификатор основных фондов (ОКОФ). В ОКОФ основные средства указаны до уровня вида. Поэтому, нередко нужно сначала определить код ОКОФ основного средства. Затем, по коду ОКОФ определить класс основных средств. После чего, согласно Классификации основных средств найти амортизационную группу и, соответственно, установить срок полезного использования.

Пример

Определяем амортизационную группу приобретенной Цифровой видеокамеры.

В Классификации основных средств, включаемых в амортизационные группы такого объекта ОС нет (так как там указаны укрупненные позиции основных средств до уровня группы).

В ОКОФ находим под кодом 330.26.70.13 «Видеокамеры цифровые». Этот вид основных средств входит в группу «Приборы оптические и фотографическое оборудование «, код ОКОФ 330.26.70.

По коду ОКОФ 330.26.70 находим в Классификации ОС в третьей амортизационной группе:

Приборы оптические и фотографическое оборудование (код ОКОФ 330.26.70)

Соответственно, Цифровая видеокамера относится к 3-й амортизационной группе (срок полезного использования свыше 3 лет и до 5 лет включительно).

3) Определяем СПИ объекта, отсутствующего к ОКОФ и в Классификации ОС

Следует отметить, что не все виды объектов основных средств можно найти в Классификации и в ОКОФ. Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 Налогового кодекса России).

Пример

Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет. Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе.

(Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009).

Пример

Прорезь для провозки живой рыбы не указана в Классификации. «Прорезь для провозки живой рыбы» является водоходной емкостью, используемой в процессе вылова рыбы, как на реке, так и на море. Исходя из существовавших у налогоплательщика документов, основное средство было отнесено к 5-й амортизационной группе.

(Постановление ФАС Дальневосточного округа от 29.12.2009 N Ф03-5980/2009 по делу N А24-5934/2008).

Читайте также: Как определить амортизационную группу основного средства?

Особенности СПИ основных средств, бывших в употреблении

В случае приобретения объектов основных средств бывших в употреблении, налогоплательщик вправе учесть срок эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником (п. 7 ст. 258 Налогового кодекса).

Пример

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 1 год.

Налогоплательщик вправе установить срок полезного использования объекта как 2 года и 1 месяц (3 года и 1 месяц – 1 год).

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией основных средств или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов (п. 7 ст. 258 Налогового кодекса).

Пример

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 6 лет.

В этом случае, налогоплательщик вправе самостоятельно определять срок полезного использования.

Следует предостеречь в этой ситуации от установления слишком короткого срока полезного использования (1-3 месяца). Дело в том, что если приобретается объект основных средств, то понятно, что это объект долгого использования. По моему мнению, в этом случае нужно установить срок полезного использования не менее 1 года.

Пример

Обществом приобретены в собственность бывшие в употреблении объекты основных средств по которым срок полезного использования исходя из Классификации истек. Общество определило срок использования указанных основных средств — 2 месяца.

Налоговый орган оспорил расчет амортизации исходя из такого короткого срока полезного использования, и выиграл в суде — Постановление ФАС Дальневосточного округа от 08.11.2007 N Ф03-А73/07-2/3272 по делу N А73-18818/2005-16.

Связаные темы

- Амортизационная группа

- Классификация основных средств, включаемых в амортизационные группы

- Постановление Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы»

- Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)

- К какой амортизационной группе относится основное средство? (вопрос — ответ)

Установленная нормативным актом группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Предусмотрено 10 амортизационных групп. К примеру, 1-я амортизационная группа включает ОС со сроком полезного использования от 1 года до 2 лет, а 10-я амортизационная группа включает ОС со сроком полезного использования свыше 30 лет.

Разъяснение о порядке применения Классификации основных средств, включаемых в амортизационные группы.

Нормативный документ: Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1.

Разъяснение по структуре и порядку применения ОКОФ.

Примеры определения амортизационной группы различных основных средств.

Вся подборка материалов «Амортизационная группа» →

Срок полезного использования ОС: определяем, применяем

Любой бухгалтер, хоть среди ночи разбуди, вам скажет, что правильное определение срока полезного использования актива важно для корректного расчета сумм амортизационных отчислений. А еще от установленного срока зависит сама возможность признания актива в качестве объекта основных средств (далее — ОС). Объяснение тут простое.

Любой бухгалтер, хоть среди ночи разбуди, вам скажет, что правильное определение срока полезного использования актива важно для корректного расчета сумм амортизационных отчислений. А еще от установленного срока зависит сама возможность признания актива в качестве объекта основных средств (далее — ОС). Объяснение тут простое.

Объектом ОС в бухгалтерском учете может быть признан актив, ожидаемый срок полезного использования которого превышает 1 год (или операционный цикл, если он больше года) ( п. 4 П(С)БУ 7). Если же материальный актив предполагается использовать в течение периода менее 1 года (или операционного цикла, если он больше года), то он не может считаться объектом ОС для целей бухгалтерского учета, а значит, его стоимость амортизации не подлежит.

А что представляет собой срок полезного использования ОС? Кто и как его устанавливает? Сейчас мы с вами это узнаем. Присоединяйтесь!

Что представляет собой срок полезного использования ОС?

Бухгалтерский учет. По условию п. 23 П(С)БУ 7 объекты ОС, зачисленные на баланс предприятия, подлежат амортизации в течение срока их полезного использования (эксплуатации).

Расшифровку понятия «срок полезного использования (эксплуатации) основных средств» нам дает

п. 4 П(С)БУ 7. Это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Такой срок предприятие устанавливает самостоятельно

Его прописывают в распорядительном документе при признании объекта ОС активом (зачислении на баланс). Так говорит п. 23 П(С)БУ 7.

При определении срока полезного использования (эксплуатации) ОС п. 24 П(С)БУ 7 советует учитывать:

— ожидаемое использование объекта предприятием с учетом его мощности или производительности;

— предполагаемый физический и моральный износ;

— правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Обратите внимание: ни минимальных, ни максимальных сроков полезного использования ОС предприятию П(С)БУ 7 не навязывает (разумеется, с учетом того, что ОС — это в принципе активы с ожидаемым сроком полезного использования больше 1 года или операционного цикла, если он больше года). Но при этом, правда, разрешает использовать минимально допустимые сроки, установленные налоговым законодательством (кроме случая применения производственного метода амортизации) ( п. 26 П(С)БУ 7).

Налоговоприбыльный учет. На каком же уровне устанавливает минимально допустимые сроки амортизации ОС и прочих необоротных активов НКУ? Ответ находим в п.п. 138.3.3 НКУ (см. таблицу).

Минимально допустимые сроки полезного использования ОС и ПНМА

|

Номер группы |

Объекты |

Минимально допустимые сроки полезного использования, лет |

|

Земельные участки |

— |

|

|

Капитальные расходы на улучшения земель, не связанные со строительством |

||

|

Здания |

||

|

Сооружения |

||

|

Передаточные устройства |

||

|

Машины и оборудование |

||

|

из них: электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и/или программ, признаваемых нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает |

||

|

* В п.п. 138.3.3 НКУ до сих пор фигурирует стоимостный критерий отнесения материальных активов к ОС — 2500 грн., хотя с 01.09.2015 г. он составляет уже 6000 грн. ( п.п. 14.1.138 НКУ). |

||

|

Транспортные средства |

||

|

Инструменты, приборы, инвентарь, мебель |

||

|

Животные |

||

|

Многолетние насаждения |

||

|

Прочие основные средства |

||

|

Библиотечные фонды, сбережения Национального архивного фонда Украины |

— |

|

|

Малоценные необоротные материальные активы |

— |

|

|

Временные (нетитульные) сооружения |

||

|

Природные ресурсы |

— |

|

|

Инвентарная тара |

||

|

Предметы проката |

||

|

Долгосрочные биологические активы |

||

Имейте в виду: если сроки полезного использования (эксплуатации) объекта ОС в бухучете меньше минимально допустимых «налоговых» сроков, то для расчета налоговой амортизации в целях налогообложения прибыли применяют сроки из НКУ. Кстати, контролеры вполне допускают ситуацию, когда в бухучете установлен срок эксплуатации ОС меньше минимального налогового (см. письмо ГФСУ от 02.06.2015 г. № 11385/6/99-99-19-02-02-15).

В обратной ситуации, когда сроки полезного использования (эксплуатации) объекта ОС в бухучете ≥ минимально допустимых сроков из НКУ, то для расчета налоговой амортизации пользуются бухучетным сроком.

То есть плательщик после зачисления на баланс приобретенного объекта ОС должен сопоставить срок его полезного использования, установленный самостоятельно в бухучете, с минимально допустимым сроком из НКУ. И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

Но такие дополнительные манипуляции нужно выполнять не всем плательщикам подряд. Сейчас вы поймете почему.

С 01.01.2015 г. п.п. 134.1.1 НКУ делит плательщиков налога на прибыль на две категории:

— малодоходники — плательщики с доходом за предыдущий год (начиная с 2015 года), определенным по правилам бухучета, не более 20 млн грн.

и

— высокодоходники — плательщики с прошлогодним доходом соответственно более 20 млн грн.

Так вот, малодоходники ведут налогово-бухгалтерский учет ОС исключительно по правилам

П(С)БУ 7. То есть на них не распространяются определение ОС из п.п. 14.1.138 НКУ, требование применять минимально допустимые сроки эксплуатации ОС и налоговые методы амортизации, а также все другие ограничения НКУ.

А вот высокодоходные плательщики (и малодоходные — по доброй воле) должны вести отдельный налоговый учет ОС. Для них-то как раз минимально допустимые сроки амортизации ОС, прописанные в п.п. 138.3.3 НКУ, и актуальны. Эти плательщики определяют амортизационные разницы и корректируют на них бухгалтерский финрезультат — объект обложения налогом на прибыль.

Сделать такую корректировку, в общем-то, несложно. Для этого надо всего лишь к финансовому результату прибавить сумму бухгалтерской амортизации и тут же вычесть из полученного значения сумму налоговой амортизации, рассчитанной по правилам НКУ.

Благодаря этой корректировке плательщик и получит финрезультат, готовый к обложению налогом на прибыль.

Заметьте: если вы установили в налоговом и бухгалтерском учете разные сроки амортизации ОС, то у вас, естественно, будут отличаться:

1) ежемесячные суммы амортизации;

2) остаточные стоимости объекта.

Пример 1. Высокодоходное предприятие в августе 2015 года приобрело станок стоимостью 12000 грн. (в том числе НДС 20 % — 2000 грн.). В этом же месяце станок ввели в эксплуатацию. Его ликвидационную стоимость определили на уровне 1000 грн.

Срок полезного использования объекта в бухучете — 4 года, а в налоговом учете — 5 лет. Для начисления амортизации предприятие использует прямолинейный метод.

Рассчитаем ежемесячную сумму амортизации исходя из того, что амортизируемая стоимость станка равна 9000 грн. (10000 грн. — 1000 грн.).

Месячная сумма амортизации в бухучете: 9000 грн. : (4 года х 12 мес.) = 187,50 грн.

Месячная сумма амортизации в налоговом учете: 9000 грн. : (5 лет х 12 мес.) = 150 грн.

По итогам 2015 года предприятие откорректирует бухгалтерский финрезультат на разницу, возникшую при начислении амортизации, а именно: увеличит его на бухамортизацию в размере 750 грн. (187,50 грн. х 4 мес.), а затем уменьшит на налоговую амортизацию в размере 600 грн. (150 грн. х 4 мес.).

Допустим, финрезультат составит 50000 грн. Тогда после корректировки он «подрастет» и будет равен 50150 грн. (50000 грн. + 750 грн. — 600 грн.).

Как установить срок амортизации для ОС, бывших в употреблении?

Если вы — малодоходный плательщик, у вас никаких проблем. Учет ОС, как мы сказали выше, вы ведете исключительно по бухгалтерским правилам, предусмотренным П(С)БУ 7. Поэтому вправе установить для приобретенного объекта (хоть нового, хоть бывшего в употреблении) любой срок полезного использования (эксплуатации) без привязки к какому-либо минимальному сроку. Разумеется, с учетом мощности, производительности, физического и морального износа объекта. То есть это должен быть реальный срок полезного использования ОС, дабы не нарушать один из принципов бухучета — осмотрительность. Ну и конечно, этот срок должен быть больше одного года (или операционного цикла, если он больше года), иначе актив просто не будет считаться объектом ОС.

Совсем другая история с высокодоходниками. Для них-то в п.п. 138.3.3 НКУ установлен минимальный срок амортизации ОС.

Причем отталкиваться от минсрока нужно по всем ОС независимо от того, новые они или уже побывали в чьих-то руках

Так что срок больше минимального для них — пожалуйста, а меньше — ни-ни.

В бухучете вы, конечно, можете назначить для «бэушных» ОС срок полезного использования с учетом срока его фактического использования предыдущими собственниками. Но если он будет меньше минимального из НКУ, то налоговую амортизацию все равно придется считать исходя из такого минсрока. Из-за этого балансовые стоимости объекта в бухгалтерском и в налоговом учете у вас будут разными.

По понятным причинам «підстаркуватий» объект может стать непригодным для дальнейшей эксплуатации намного раньше установленного срока. Что делать тогда? Ликвидировать его. В учете мозаика сложится так: к финансовому результату вы прибавите бухгалтерскую остаточную стоимость объекта ( п. 138.1 НКУ) и тут же из полученного результата вычтите его налоговую остаточную стоимость

( п. 138.2 НКУ).

В итоге недоамортизированная в налоговом учете стоимость ОС уменьшит вашу налогооблагаемую прибыль.

Можно ли пересмотреть срок полезного использования объекта ОС?

Разумеется, вы можете пересмотреть срок полезного использования объекта ОС — увеличить или уменьшить его. «Добро» на это в случае изменения ожидаемых экономических выгод от использования объекта дает п. 25 П(С)БУ 7.

А § 51 МСБУ 16 даже обязывает мониторить срок полезного использования актива, по крайней мере, на конец каждого финансового года. И по результатам «мониторинга» решать, оставить срок, который определили ранее, или все же при необходимости изменить. Впрочем, изменить срок полезного использования ОС в любое другое время, когда у предприятия возникает в этом нужда (если ожидания отличаются от предыдущих оценок), МСБУ 16 тоже не запрещает.

Так, к примеру, вы можете продлить срок полезного использования объекта ОС, который уже полностью самортизирован (на счетах 10 «Основные средства» и 13 «Износ (амортизация) необоротных активов» значатся равные суммы), но еще вполне работоспособен. После продления срока эксплуатации будете вправе его ремонтировать, улучшать или модернизировать, пока не решите ликвидировать или продать.

Ясное дело, что изменение срока полезного использования (эксплуатации) объекта нужно подтвердить документально. Установить его своим решением может специально созданная на предприятии комиссия. Кроме того, новый срок полезного использования стоит подкрепить распорядительным документом — приказом по предприятию (см. письмо Минфина от 08.08.2012 г. № 31-08410-07-10/19584).

Важно! Пересмотр сроков полезного использования ОС для целей бухучета является изменением учетной оценки ( п. 8 П(С)БУ 6 и п.п «г» п. 32 МСБУ 16), поэтому не влечет перерасчета сумм уже начисленной «прошлой» бухгалтерской амортизации.

То есть такое изменение срока работает перспективно (а не ретроспективно), а значит, проводить корректировки по прошлым отчетным периодам в бухучете не нужно

Амортизировать ОС исходя из нового срока начинают с месяца, следующего за месяцем изменения срока полезного использования. Об этом предупреждает п. 25 П(С)БУ 7.

Годовую (месячную) сумму амортизации после изменения срока полезного использования (эксплуатации) определяют исходя соответственно из остаточной стоимости и нового срока полезного использования ( п. 26 Методрекомендаций № 561).

Пример 2. Высокодоходное предприятие в феврале 2015 года приобрело и ввело в эксплуатацию оборудование первоначальной стоимостью 24000 грн. (в том числе НДС 20 % — 4000 грн.).

Срок полезного использования оборудования в налоговом и бухгалтерском учете принят на уровне минимально допустимого — 5 лет. Ликвидационная стоимость — 2000 грн. В приказе об учетной политике предусмотрен прямолинейный метод амортизации.

Учитывая условия эксплуатации оборудования, а также экономические выгоды, реальный срок его полезного использования составляет 3 года.

В августе 2015 года предприятие приняло решение в бухучете уменьшить срок эксплуатации объекта до реального (ликвидационная стоимость осталась прежней), а в налоговом — исходить из минимально допустимого срока.

Так, ежемесячная амортизация оборудования с марта 2015 года по август 2015 года (включительно) составляла:

(20000 грн. — 2000 грн.) : (5 лет х 12 мес.) = 300 грн.

Амортизироваться объект с учетом нового срока будет в бухучете по февраль 2018 года (включительно), т. е. еще 30 месяцев.

Поэтому начиная с сентября 2015 года ежемесячная сумма бухамортизации составит:

16200 грн. : 30 мес. = 540 грн.

По истечении установленного срока эксплуатации полностью изношенный объект перестанет соответствовать критериям признания активом, поэтому предприятие с чистой совестью спишет его с баланса.

А что будет происходить в налоговом учете? Объект ОС будет амортизироваться исходя из минимального налогового срока до самого момента его выбытия в бухучете.

Но по итогам отчетного периода, в котором произойдет бухучетное списание объекта, плательщик в налоговом учете по требованию ст. 138 НКУ откорректирует на недоамортизированную налоговую сумму бухфинрезультат. Каким образом? Просто уменьшит его на сумму остаточной стоимости списанного объекта, определенную по налоговым правилам ( п. 138.2 НКУ).

Ну что же, со сроками полезного использования ОС мы с вами разобрались. Дальше поговорим о последствиях изменения метода амортизации

выводы

-

Срок полезного использования (эксплуатации) ОС в бухучете предприятие устанавливает самостоятельно.

-

В НКУ для ОС установлены минимально допустимые сроки амортизации. Но они важны лишь для высокодоходников и малодоходников-добровольцев.

-

Минимально допустимые сроки амортизации ОС действуют и в отношении «бэушных» объектов.

В налоговом учете

- Сначала надо определить, к какой амортизационной группе относится ваше ОС по Классификации ОС (она может применяться и для целей бухучета) (п. п. 1, 3 ст. 258 НК РФ). Только обращайте внимание на примечания к названиям ОС — там могут быть исключения или дополнительные пояснения (например, в них расписано, что относится к вычислительной технике).

Если в Классификации упоминается целая группа ОС, то, чтобы понять, что конкретно в нее входит, надо перейти в Общероссийский классификатор основных фондов (ОКОФ).

Всего амортизационных групп 10, для каждой установлен свой срок полезного использования (СПИ) в годах, который следует перевести в месяцы (2 года — 24 месяца, 3 года — 36 месяцев и т.п.). В пределах СПИ, установленного для амортизационной группы, в которую входит ваше ОС, вы можете выбирать любой подходящий вам срок, например взять наименьший, чтобы быстрее списать стоимость ОС на расходы. - Если ваше ОС в Классификации и ОКОФ не упоминается, СПИ надо установить исходя из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ).

- Если вы приобрели ОС, бывшее в употреблении (т.е. объект, который продавец учитывал в качестве ОС), вы можете из СПИ, определенного по Классификации, вычесть срок эксплуатации этого ОС продавцом. Этот срок продавец должен указать в передаваемом вам акте о приеме-передаче объекта ОС (например, по форме ОС-1) (п. 7 ст. 258 НК РФ, Письмо Минфина от 05.07.2010 N 03-03-06/1/448).

- Установленный СПИ надо зафиксировать в инвентарной карточке учета ОС (форма ОС-6). Если налоговый и бухгалтерский СПИ разные, то разд. 2 формы ОС-6 надо дополнить соответствующей графой.

Пример. Определение СПИ автомобиля

Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны).

Согласно Классификации ОС грузовые автомобили грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет х 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет х 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

В бухгалтерском учете

Бухгалтерский срок полезного использования (СПИ) устанавливается в месяцах. Проще всего ориентироваться на Классификацию ОС, применяемую для целей налогообложения прибыли (п. 1 Постановления Правительства N 1). Тогда при одинаковой первоначальной стоимости ОС, отказе от налоговой амортизационной премии и линейном методе амортизации суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадут.

Однако если вы знаете, что ОС прослужит гораздо меньше, чем это следует из Классификации, то можете установить для него и более короткий СПИ, равный периоду, в течение которого ОС реально будет использоваться организацией (п. 20 ПБУ 6/01). Это позволит немного сэкономить на налоге на имущество (п. 1 ст. 374, п. 1 ст. 375 НК РФ). Но тогда организации, не являющейся субъектом малого предпринимательства, надо будет отражать разницы в соответствии с ПБУ 18/02, так как суммы налоговой и бухгалтерской амортизации будут различаться (п. 3 ПБУ 18/02).

Зафиксировать установленный СПИ надо в инвентарной карточке учета ОС (форма ОС-6).

Как установить срок полезного использования для объектов основных средств в бухгалтерском и налоговом учете

Если в компанию поступило основное средство, то в целях начисления амортизации нужно установить для него срок службы.

Если в компанию поступило основное средство, то в целях начисления амортизации нужно установить для него срок службы.

Сделать это нужно в целях бухгалтерского учета, а если актив признается амортизируемым и в налоговом учете, то и для целей налогообложения.

Правильно установленный СПИ позволит рассчитать амортизацию и перенести вложенные в ОС средства в расходы, верно сформировать налоговую базу для налога на прибыль и на имущество организацией.

Понятие

Срок полезного использования – это временной отрезок, на протяжении которого актив работает в соответствии со своим предназначением с необходимой отдачей.

Принято считать, что по окончании данного срока, имущество физически изнашивается и подлежит снятию с баланса и утилизации. Однако возможны варианты продления СПИ в случае технического перевооружения, улучшений, модернизации, реконструкции.

Срок устанавливается как в бухгалтерском учете, так и налоговом. Причем правила его определения отличаются: для бухучета их устанавливает п.20 ПБУ 6/01, для налогового – ст.258 НК РФ.

Период полезного использования позволяет уточнить время, в течение которого стоимость объекта ОС нужно списать в расходы посредством амортизационных отчислений.

Процесс амортизации продолжается на протяжении всего срока, приостанавливаться может только на время длительной модернизации или консервации сроком свыше одного года.

Чем дольше основное средство сохраняет свои эксплуатационные качества и характеристики, тем выше срок его полезной эксплуатации и дольше процесс амортизации.

СПИ устанавливается только для тех активов, которые признаются амортизируемыми основными средствами.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.

Сфера применения – производство, управление, торговля. Объект не должен перепродаваться.

Также должно выполняться правило о стоимости ОС – не меньше установленного лимита.

В бухучете – это сумма в пределах 40000 руб., которую компания устанавливает самостоятельно. В налоговом учете – это 100000 руб.

В целом, правила отнесения имущества к основным средствам прописаны в п.4 ПБУ 6/01 и ст.257 НК РФ.

Примеры определения срока полезного использования для:

- автомобиля;

- компьютерной техники;

- офисной мебели;

- зданий.

Как установить в налоговом учете?

Налоговый кодекс устанавливает четкие правила определения срока полезного использования амортизируемого имущества – необходимо отнести актив к одной из амортизационных групп и выбрать из предложенного диапазона нужный СПИ.

Амортизационные группы содержатся в Классификаторе, утвержденном Постановлением Правительства РФ №1 от 01.01.2002 в ред. от 07.07.2016.

Для каждой группы прописаны виды имущества, в нее включаемые.

Как только организация приняла новое или бывшее в употреблении основное средство, нужно по Классификатору выбрать подходящую амортизационную группу.

Далее посмотреть, какой диапазон лет предлагается принять в качестве срока полезного использования, и выбрать для актива нужную длительность.

Часто в Классификации дано общее наименование группы без пояснений, тогда следует перейти в ОКОФ и посмотреть, какие именно объекты в нее включаются.

Если нужный вид имущества не найден в Классификаторе, то можно самостоятельно установить срок эксплуатации, ориентируясь на техническую документацию производителя.

Если поступившее основное средств ранее использовалось, то есть было в употреблении, то при установлении срока службы можно учесть время работы у прежних хозяев. То есть от СПИ по амортизационной группе, выраженного в месяцах, отнимается количество месяцев использования.

Выбранный полезный срок использования нужно перевести в месяцы, это позволит рассчитать амортизационные отчисления в налоговом учете и правильно учесть их в налогооблагаемых расходах.

Амортизационные группы по Классификатору

Для определения СПИ объектов основных средств в 2019 году нужно использовать новую Классификацию с учетом обновленного ОКОФ.

Классификатор имеет 10 амортизационных групп.

Для каждой группы дан временной промежуток, в пределах которого можно выбирать срок полезного использования.

При этом нижнее крайнее значение диапазона не включается, а крайнее верхнее включается.

Например, если для 2 амортизационной группы установлен диапазон СПИ 2 – 3 года, то это означает, что можно выбрать время службы от 25 до 36 месяцев включительно.

Другие правила установления СПИ в налоговом учете не применяются.

Исключением являются случаи, когда объекта нет в ОКОФ.

| Номер группы по Классификатору | Срок полезного использования | |

|

в годах (включая верхнюю границу и не включая нижнюю) |

в месяцах (включая границы) |

|

| 1 | 1 … 2 | 13 … 24 |

| 2 | 2 … 3 | 25 … 36 |

| 3 | 3 … 5 | 37 … 60 |

| 4 | 5 … 7 | 61 … 84 |

| 5 | 7 … 10 | 85 … 120 |

| 6 | 10 … 15 | 121 … 180 |

| 7 | 15 … 20 | 181 … 240 |

| 8 | 20 … 25 | 241 … 300 |

| 9 | 25 … 30 | 301 … 360 |

| 10 | От 30 | От 361 |

Задача организации – правильно установить амортизационную группу для основного средства. Это позволит верно определить срок полезного использования.

Неверно выбранный период службы приведет к некорректному расчету амортизационных отчислений. Соответственно, не правильно будет рассчитан налог на прибыль.

Как определить в бухгалтерском учете?

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

- предполагаемое время эксплуатации с ожидаемой отдачей;

- планируемый износ с учетом условий применения объекта, влияющих факторов, интенсивности эксплуатации;

- предусмотренные ограничения для конкретного случая, например, при выборе СПИ для лизингового имущества таким ограничением может выступать срок лизинга.

После анализа указанных факторов в совокупности организация может выбрать необходимый срок использования.

В целях минимизации расхождений бухгалтерского и налогового учета организации часто выбирают срок службы, равный установленному в целях налогообложения.

То есть по Классификации с учетом подходящей амортизационной группы.

Однако применение Классификатора не является обязательным для организаций. Можно установить разный СПИ, однако это усложнит процесс амортизации в бухгалтерских и налоговых целях.

Изменение и пересмотр СПИ объекта ОС в процессе эксплуатации

СПИ устанавливается организацией для амортизируемого имущества сразу при поступлении. Если объект был в эксплуатации, то время службы отражается в акте приема-передачи, на основании которого актив принимается к учету. Указанное время отнимается от полезного срока.

Изменение срока службы в процессе эксплуатации основного средства возможно в случае капитальных вложений в объект с целью улучшения его показателей, характеристик, возможностей.

Такое возможно только при модернизации, реконструкции, дооборудования. При этом капвложения относятся на увеличение первоначальной стоимости ОС, а срок службы может быть пересмотрен на усмотрение владельца.

Право пересмотра и изменения срока полезного использования закреплено как в ПБУ 6/01, так и в НК РФ.

На сколько будет увеличен период службы, решает организация, исходя из ряда факторов.

С точки зрения бухучета пересмотр СПИ в сторону увеличения возможен, если:

- улучшились производственные возможности основного средства;

-

скорректирован режим эксплуатации;

скорректирован режим эксплуатации; - изменены характеристики и параметры объекта в сторону улучшения.

Для налогового учета в соответствии с абз.2 п.2 ст.258 НК РФ изменение и пересмотр срока возможен, но только в пределах того диапазона, который установлен для амортизационной группы объекта.

Организация не обязана увеличивать СПИ, это ее право, а не обязанность.

На практике обычно полезный срок увеличивают на то количество месяцев или лет, которые нужны для списания капитальных вложений через амортизационные отчисления.

Пересмотр СПИ выполняется также при поступлении ОС, ранее использующегося.

На основании документов поставщика по таким объектам основных средств можно установленный срок уменьшить на длительность эксплуатации.

Сделать это можно как в бухгалтерских, так и налоговых целях.

Если документов, подтверждающих срок службы нет, или актив принят от физического лица, то уменьшение не допускается.

Выводы

Основное средство является амортизируемым имуществом, для которого нужно установить полезное время службы и вести процесс амортизации.

Исключением являются только земельные участки, для которых амортизационные отчисления не производятся, а, значит, и СПИ устанавливать нет необходимости.

В бухучете и для налоговых целей срок определяется по разным правилам и регулируется своими нормативными актами. НК РФ устанавливает четкие правила – ориентироваться на амортизационную группу в соответствии с утвержденным Классификатором.

ПБУ 6/01 дает лишь рекомендации, что нужно учесть при определении СПИ, не вгоняя организацию в строгие рамки.

На практике удобно установить одинаковое время службы, как в налоговых, так и бухгалтерских целях – по амортизационной группе и Классификации основных средств.

Выбранный срок нужно указать в инвентарной карточке объекта ОС-6.

Что такое срок полезного использования

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.