Содержание

- Хранение документов бухгалтерского учета

- Сколько лет хранятся бухгалтерские документы

- Срок хранения документов бухгалтерского учета

- Президиум вас — о сроках хранения документов, подтверждающих убытки

- Из истории вопроса

- Президиум ВАС — о сроках хранения документов

- Специфика хранения бухгалтерской документации

- Сроки хранения бухгалтерских документов

- Порядок хранения документов в делопроизводстве

- Cколько нужно хранить бухгалтерские и налоговые документы

- Сколько лет хранить бухгалтерскую документацию

- Сроки хранения КАДРОВОЙ документации

- В случае утери документов, налогоплательщик обязан их восстановить за четыре предшествующих года

- Сколько лет надо хранить первичку, которая подтверждает убыток в декларации по налогу на прибыль

- СРОКИ ХРАНЕНИЯ РАЗНЫХ ДОКУМЕНТОВ (таблица)

- Организация и правила хранения бухгалтерских и иных документов

- Уничтожение документов

- Штрафы и Ответственность за нарушение правил и сроков хранения документов

- Сколько бюджетной организации хранить бухгалтерские документы

- Зачем хранить

- Что главнее: закон или перечень

- Особенности и порядок хранения документации

- Утверждаем сроки хранения документов

- Хранение документов налогового учета

- Срок истек: порядок действий

- Образец акта об уничтожении бухгалтерской документации

- Смена руководителя

- Ответственность и наказания

- Срок давности привлечения к налоговой ответственности

- Срок давности привлечения к уголовной ответственности директора

- Начало срока исковой давности для привлечения к уголовной ответственности

- Срок привлечения директора к административной ответственности

- Как следить по каким нарушениям ужесточается ответственность директора и бухгалтера

- Изменение сроков исковой давности с 1 сентября 2013 г.

Хранение документов бухгалтерского учета

Актуально на: 9 ноября 2016 г.

Виды бухгалтерских документов мы рассматривали в нашей отдельной консультации. А сколько нужно хранить первичные учетные документы, бухгалтерские регистры и бухгалтерскую отчетность? О сроках хранения бухгалтерских документов расскажем в нашем материале.

Сколько лет хранятся бухгалтерские документы

Бухгалтерское законодательство устанавливает, что первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность должны храниться организацией в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ).

Срок хранения документов бухгалтерского учета

Представим сроки хранения бухгалтерских документов в организации в таблице (Федеральный закон от 22.10.2004 № 125-ФЗ, Приказ Минкультуры от 25.08.2010 № 558):

| Вид бухгалтерского документа | Срок хранения | Примечания |

|---|---|---|

| Первичные учетные документы | 5 лет | — |

| Регистры бухгалтерского учета | 5 лет | — |

| Годовая бухгалтерская отчетность | постоянно | — |

| Квартальная бухгалтерская отчетность | 5 лет | при отсутствии годовой отчетности – постоянно |

| Месячная квартальная отчетность | 1 год | при отсутствии годовой, квартальной отчетности — постоянно |

Естественно, что организация в течение указанных сроков должна обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений (ч. 3 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом при смене руководителя организации должна обеспечиваться передача бухгалтерских документов в порядке, определенном самой организацией (ч. 4 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ).

Указывается, что сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности, оформление и передачу их в архив обеспечивает главный бухгалтер (п. 6.6 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105).

Подробнее о том, сколько хранить документы налогового учета, налоговую отчетность и кадровые документы, мы рассказывали в отдельном материале.

О порядке уничтожения бухгалтерских документов и особенностях составления акта об уничтожении мы также рассказывали в нашей отдельной консультации.

Президиум вас — о сроках хранения документов, подтверждающих убытки

В соответствии с положениями п. 8 ст. 274 НК РФ под убытком понимается отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном этой главой. Если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то налоговая база признается равной нулю.

Согласно п. 1 ст. 283 НК РФ налогоплательщики, понесшие убыток (исчисленный в соответствии с гл. 25 Кодекса) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

Одно из условий переноса убытков — хранение документов, подтверждающих факт образования убытка и его размер. Споры о сроках хранения документов идут на протяжении всего времени, пока действует гл. 25 НК РФ.

Недавно Президиум ВАС высказал свою точку зрения по данному вопросу.

Из истории вопроса

Согласно общему порядку, установленному пп. 8 п. 1 ст. 23 НК РФ, налогоплательщики обязаны обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, в течение четырех лет.

Однако для документов, подтверждающих объем понесенного убытка, п. 4 ст. 283 НК РФ установлен особый порядок. Налогоплательщик обязан хранить эти документы в течение всего периода, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Для переноса убытков предусмотрен десятилетний срок. Прибавим к нему еще три года — срок, за который может проводиться налоговая проверка. Получается, что максимальный срок хранения первичных документов, подтверждающих возникновение убытков, составляет 13 лет после окончания налогового периода, в котором эти убытки образовались.

На практике довольно часто встречается следующая ситуация. Период возникновения убытка проверялся в ходе выездной налоговой проверки, по результатам которой инспекция не делала замечаний по поводу правомерности отражения убытка. Налогоплательщик, посчитав, что убыток подтвержден, не стал хранить документы более четырех лет. Возникает вопрос: вправе ли налогоплательщик переносить убыток на будущее при наличии акта по итогам налоговой проверки, если первичка, подтверждающая убыток, отсутствует? Например, по итогам 2006 г. организацией получен убыток. Часть убытка засчитана при расчете налоговой базы по налогу на прибыль за 2007 — 2011 гг. В 2010 г. проведена выездная налоговая проверка, по результатам которой замечаний по поводу обоснованности переноса убытков на будущее нет. Обязана ли организация до 2016 г. (десять лет) хранить документы, подтверждающие убыток, полученный в 2006 г., или их можно уничтожить, учитывая проведенную проверку?

По мнению Минфина, списание убытков возможно только при наличии первичных документов, подтверждающих полученный финансовый результат, ведь НК РФ не предусматривает прекращения указанной обязанности по хранению документов проведенной налоговой проверкой (см. Письма от 25.05.2012 N 03-03-06/1/278, от 23.04.2009 N 03-03-06/1/276).

В арбитражной практике есть два мнения по данному вопросу. Первое аналогично минфиновскому: организации обязаны хранить документы в течение всего срока списания убытков даже в том случае, если за периоды, в которых понесены убытки, уже проводились налоговые проверки. Акт налоговой проверки не является документом, подтверждающим правомерность учета убытков. На это указал ФАС ПО в Постановлении от 25.01.2012 N А12-5807/2011. Тот же ФАС в Постановлении от 12.04.2011 N А55-18273/2010 признал правомерным отказ инспекции уменьшить налоговую базу на сумму документально не подтвержденного убытка. Судьи указали: акт проверки не содержит анализа документов, подтверждающих размер убытка. Кроме того, налоговое законодательство не предусматривает прекращения обязанности налогоплательщика по хранению документов после окончания налоговой проверки.

Мнение второе — при отсутствии первичных учетных документов размер убытка прошлых лет можно подтвердить результатами проведенной ранее выездной налоговой проверки. Пример тому — Постановление ФАС УО от 01.06.2011 N Ф09-2789/11-С3.

Президиум ВАС — о сроках хранения документов

Недавно Президиум ВАС принял Постановление от 24.07.2012 N 3546/12, где как раз рассматривался вопрос, посвященный срокам хранения документов, подтверждающих понесенные убытки. Суть дела заключалась в следующем.

Налогоплательщик — крупная компания, работавшая с прибылью, которая в январе 2006 г. присоединила к себе другую компанию, за 2005 г. получившую убыток.

Согласно п. 5 ст. 283 НК РФ правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящей статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации. В соответствии с данной нормой организация-правопреемник уменьшила свою облагаемую базу на сумму убытков присоединяемой компании. В ходе налоговой проверки организация в обоснование факта подтверждения объема полученного убытка представила проверяющим: свидетельство о внесении записи в Единый государственный реестр юридических лиц; передаточный акт; налоговые регистры присоединяемой компании за 2005 г., в которых отражены все полученные доходы и понесенные расходы по бухгалтерскому учету с корректировкой для целей налогообложения по налогу на прибыль; налоговую декларацию по налогу на прибыль реорганизованного предприятия за 2005 г., в которой были отражены убытки в размере порядка 20,6 млн руб., с отметкой налогового органа присоединяемой компании о получении.

Организация полагала, что у нее отсутствует обязанность представлять документы, обосновывающие размер убытка, поскольку период хранения первичной документации по расходам, понесенным ее правопредшественником в 2005 г., на момент проведения налоговой проверки (2010 г.) истек. Однако налоговая инспекция, руководствуясь п. 4 ст. 283 НК РФ, привлекла организацию к налоговой ответственности за то, что не были представлены первичные документы, подтверждающие сумму убытка, полученного реорганизованной организацией.

Организация обратилась в суд — и, надо сказать, выиграла дело в трех инстанциях (см. Постановление ФАС МО от 21.11.2011 N А40-9620/11-140-41). При этом судами было указано, что налоговый орган, требуя подтверждения расходов ликвидированного юридического лица, подменял понятие «документы, подтверждающие объем убытков» понятием «первичные документы». Объем убытка определяется на основании декларации за соответствующий период, по итогам которого образовался убыток, а первичные документы необходимы для обоснования не самого убытка, а расходов, которые стали его причиной, в силу ст. 252 НК РФ.

Налоговый орган обратился в Высший Арбитражный Суд с заявлением о пересмотре в порядке надзора принятых по делу судебных актов по эпизоду, связанному с уменьшением предприятием налогооблагаемой базы по налогу на прибыль на сумму убытков прошлых лет, ссылаясь на нарушение судами единообразия в толковании и применении норм права. Определением ВАС РФ от 11.05.2012 N ВАС-3546/12 дело было передано в Президиум ВАС.

Постановлением от 24.07.2012 N 3546/12 решения нижестоящих судов были отменены. В мотивировочной части данного судебного акта высшие арбитры отметили следующее.

Налогоплательщики вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем периодом, в котором получен этот убыток.

При исчислении налога на прибыль налогоплательщикам предоставлено право учесть убыток при условии соблюдения установленных законом требований. К их числу п. 4 ст. 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Президиум считает ошибочным вывод судов трех инстанций об отсутствии у налогоплательщика обязанности хранить первичные учетные документы, подтверждающие размер сформированного им убытка.

Убыток представляет собой финансовый результат хозяйственной деятельности организации, на размер которого влияет сумма произведенных в налоговом периоде расходов, учитываемых при определении налогооблагаемой прибыли в случае соответствия требованиям ст. 252 НК РФ. Расходы должны быть обоснованными, документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода.

Порядок документального оформления затрат установлен Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» и предполагает обязательное оформление всех хозяйственных операций, проводимых организацией, оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет.

Таким образом, в случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный п. 4 ст. 283 НК РФ, нельзя признать соблюденным.

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

Налоговый кодекс не содержит исключений для случаев заявления в налоговых декларациях убытка, полученного правопредшественником проверяемого налогоплательщика. Из положений ст. 50 НК РФ следует, что на правопреемника реорганизованного юридического лица возлагается обязанность по уплате налогов. Указанной обязанности корреспондирует предусмотренное п. 5 ст. 283 НК РФ право налогоплательщика-правопреемника уменьшать налоговую базу на сумму убытков, полученных реорганизуемой организацией до момента реорганизации, в порядке и на условиях, установленных этой статьей.

Таким образом, в отсутствие первичных учетных документов реорганизованного лица, подтверждающих размер понесенного им убытка и период его возникновения, налоговые регистры, налоговые декларации и передаточные акты данного юридического лица не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка в заявленном предприятием размере.

Ю.А.Белецкая

Эксперт журнала

«Налог на прибыль:

учет доходов и расходов»

Специфика хранения бухгалтерской документации

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. Определяем порядок и сроки хранения бухгалтерских документов.

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. Определяем порядок и сроки хранения бухгалтерских документов.

Первичные учетные документы, регистры бухучета, бухгалтерская (финансовая) отчетность и аудиторские заключения о ней подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)).

Сроки хранения электронных документов (регистров) устанавливают в том же порядке, что и для документации, формируемой на бумажных носителях: экономические субъекты должны хранить документы учетной политики, стандарты и другие документы, связанные с организацией и ведением бухучета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч. 2 ст. 29 Закона № 402-ФЗ).

Сроки хранения бухгалтерских документов

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень)) (см. таблицу ниже).

Исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства (п. 1.4 Перечня).

Сроки хранения некоторых бухгалтерских документов

Необходимо также учитывать, что Налоговым кодексом установлен четырехлетний срок хранения данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов (подп. 8 п. 1 ст. 23 НК РФ).

При этом специальные нормы (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ) обязывают плательщиков соответственно налога на прибыль организаций и налога, уплачиваемого в связи с применением УСН с объектом налогообложения доходы, уменьшенные на величину расходов, хранить документы, подтверждающие объем понесенного убытка, в течение всего периода его погашения (п. 2 ст. 283, п. 7 ст. 346.18 НК РФ).

Некоторые расходы для целей налогообложения прибыли учитываются в течение длительного периода, например амортизация основных средств (ОС) и нематериальных активов (НМА), или имеют отложенный характер (учитываются не в периоде их несения, а на момент реализации активов (ст. 268 НК РФ)).

Амортизация представляет собой равномерный учет в течение сроков использования ОС и НМА расходов, формирующих их первоначальную стоимость (ст. 256, 257 НК РФ). Расходы должны быть документально подтверждены (ст. 252 НК РФ). В связи с этим Минфин России разъясняет, что четырехлетний срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества (подп. 8 п. 1 ст. 23 НК РФ), должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества) (письма Минфина России от 12.02.2016 № 03-03-06/1/7604, от 26.04.2011 № 03-03-06/1/270). То есть для целей налогового учета хранить первичные документы, подтверждающие формирование первоначальной стоимости по амортизируемым ОС и НМА, надо как минимум четыре года после их полной амортизации. При этом специалисты финансового ведомства также отмечают, что согласно Перечню документы об определении амортизации ОС хранят постоянно.

Течение четырехлетнего срока (подп. 8 п. 1 ст. 23 НК РФ) начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов (пост. Президиума ВАС РФ от 24.07.2012 № 3546/12; письмо Минфина России от 30.03.2012 № 03-11-11/104). Это необходимо учитывать и при включении в состав расходов:

- убытков в виде сумм безнадежных долгов (подп. 2 п. 2 ст. 265 НК РФ; определения ВАС РФ от 09.10.2012 № ВАС-5055/12, от 09.06.2012 № ВАС-7081/12) (первичные документы, подтверждающие их возникновение, должны быть в наличии на дату учета убытка);

- убытков, поименованных в пунктах 2 и 3 статьи 268 Налогового кодекса, определяемых на дату реализации имущества и имущественных прав (письмо ФНС России от 16.02.2015 № ГД-4-3/2251@).

На момент реализации также учитывают расходы в виде:

- цены приобретения (создания) прочего имущества, таких, например, как земельные участки, материальные ценности (подп. 2 п. 1 ст. 268 НК РФ);

- стоимости материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации ОС, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации ОС (подп. 2 п. 1 ст. 268, абз. 2 п. 2 ст. 254 НК РФ);

- цены приобретения имущественных прав и расходов, связанных с их приобретением (подп. 2.1 п. 1 ст. 268 НК РФ);

- стоимости приобретения покупных товаров.

Вышеизложенное необходимо учитывать при определении сроков хранения документов, подтверждающих затраты на приобретение (создание) ОС и НМА, прочего имущества, имущественных прав, покупных товаров.

Отложенный характер имеют также расходы на приобретение ценных бумаг, так как датой осуществления расходов на приобретение ценных бумаг признают дату их реализации или иного выбытия (подп. 7 п. 7 ст. 272 НК РФ). Поэтому документы, подтверждающие расходы на приобретение ценных бумаг, необходимо хранить в течение сроков, определяемых с учетом положений этой нормы (пост. Девятого ААС от 19.03.2013 № 09АП-2671/13, ФАС МО от 19.07.2013 № Ф05-7106/13).

При определении сроков хранения документов необходимо также учитывать, что плательщики страховых взносов обязаны обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов (подп. 6 п. 3.4 ст. 23 НК РФ; п. 6 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

На практике обособить бухгалтерские документы, которые могут храниться четыре, пять или шесть лет, не всегда возможно. Поэтому в бухгалтерии желательно применять в отношении всех документов минимальный срок хранения, равный шести годам (если более длительные сроки не установлены Перечнем).

Порядок хранения документов в делопроизводстве

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений (ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее — Закон № 125-ФЗ); ч. 3 ст. 29 Закона № 402-ФЗ). Хранение документов бухгалтерского учета организует руководитель субъекта (ч. 1 ст. 7 Закона № 402-ФЗ).

Порядок хранения первичных документов устанавливают самостоятельно. Юридические лица вправе (но не обязаны) создать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов (п. 2 ст. 13 Закона № 125-ФЗ; п. 1.4 Правил, утв. приказом Минкультуры России от 31.03.2015 № 526 (далее — Правила)), а могут передать документы на хранение государственным и муниципальным архивам, заключив с ними соответствующие возмездные договоры (ч. 3 ст. 15, ч. 3 ст. 21 Закона № 125-ФЗ).

ВАЖНО

При организации хранения документов бухгалтерского и налогового учета необходимо руководствоваться Положением о документах и документообороте в бухгалтерском учете (утв. приказом Минфина СССР от 29.07.1983 № 105) в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее, и Правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Минкультуры России от 31.03.2015 № 526).

В архиве организации должны храниться документы Архивного фонда РФ (ст. 5 Закона № 125-ФЗ), документы по личному составу и документы временных (свыше 10 лет) сроков хранения (п. 2.3 Правил). Указанная часть документального фонда составляет архивный фонд организации.

Документы временных (до 10 лет включительно) сроков хранения хранят в структурных подразделениях организации и по истечении сроков их хранения после обязательного проведения экспертизы ценностей документов (пп. 4.5-4.13 Правил) уничтожают. В исключительных случаях по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передают в архив организации по описям дел, документов или по номенклатуре дел (п. 4.2 Правил).

Таким образом, архивные документы организации изначально формируют во всех ее структурных подразделениях (в делопроизводстве), а затем после проведения экспертизы ценностей документов передают в архив организации на хранение либо уничтожают.

В каждом структурном подразделении организации схожие по содержанию документы и относящиеся к одному вопросу деятельности организации группируют в дела (единицы хранения) (пп. 2.9, 3.3, 4.20 Правил). Законченные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу, после окончания календарного года, в котором они были заведены, подготавливаются к передаче в архив организации и подлежат оформлению и описанию (п. 4.19 Правил).

В зависимости от сроков хранения проводят полное или частичное оформление дел. Полному оформлению подлежат дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу. Оформление дел на бумажном носителе предусматривает:

- подшивку или переплет документов дела (неформатные документы хранят в закрытых твердых папках или в коробках) (п. 4.21 Правил);

- нумерацию листов дела (п. 4.22 Правил);

- составление листа-заверителя дела (приложение № 8 к Правилам, п. 4.23 Правил);

- составление внутренней описи документов дела (приложение № 27 к Правилам, п. 4.30 Правил);

- оформление обложки дела (приложение № 28 к Правилам, пп. 4.24-4.29 Правил).

Дела передают в архив организации по описям, составленным в структурных подразделениях.

Только завершенные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу подлежат полному оформлению (подшивка или переплет, нумерация листов дела, составление листа-заверителя дела и т.д.) перед передачей в архив организации (п. 4.19 Правил).

В отношении дел, содержащих документы временных (менее 10 лет) сроков хранения, такого порядка Правила не устанавливают. Такие дела в архив не передают (п. 4.2 Правил), их хранят в структурных подразделениях организации и по истечении сроков хранения уничтожают в установленном порядке. Исключением являются только случаи, когда по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передаются в архив организации и подлежат полному оформлению. Тогда дела сроком хранения до 10 лет передают в архив после окончания календарного года, в котором они были заведены.

Таким образом, в общем случае основным требованием к делам, содержащим документы, срок хранения для которых установлен менее 10 лет, является их группировка и оформление в соответствии с порядком (п. 4.20 Правил).

Согласно данному порядку в дело помещают документы, которые по своему содержанию соответствуют заголовку дела, при этом запрещается группировать в дела черновые и дублетные экземпляры документов, а также документы, подлежащие возврату. То есть все дела независимо от сроков хранения документов в них должны иметь заголовок.

При формировании дела необходимо соблюдать следующие требования:

- документы постоянного и временного хранения группировать в отдельные дела (документы временного хранения — отдельно в дела сроком хранения более 10 лет и дела сроком хранения до 10 лет включительно);

- включать в дело по одному экземпляру каждого документа;

- группировать в дело документы одного календарного года.

Исключение составляют переходящие дела; судебные дела; личные дела, которые формируют в течение всего периода работы лица в организации; документы выборных органов и их постоянных комиссий, депутатских групп, которые группируют за период созыва; документы образовательных организаций, которые формируют за учебный год; документы театров, характеризующие сценическую деятельность, в пределах театрального сезона; дела фильмов, рукописей, истории болезней.

Приказы по личному составу группируют в дела в соответствии с установленными для них сроками хранения. Документы в личных делах располагают в хронологическом порядке по мере поступления; лицевые счета по заработной плате работников группируют в отдельные дела и располагают в них по алфавиту фамилий, имен и отчеств.

Дело на бумажном носителе не должно содержать более 250 листов при толщине не более 4 сантиметров.

Документы, не передаваемые в архив организации (сроком хранения до 10 лет включительно), могут быть сгруппированы в хронологическом порядке и скреплены, например, в папках-скоросшивателях. При этом на папке должен быть заголовок дела.

Наталья Вахромова, эксперт службы Правового консалтинга ГАРАНТ

Источник: Журнал «Актуальная бухгалтерия»

Cколько нужно хранить бухгалтерские и налоговые документы

В процессе финансово-хозяйственной деятельности у организации или ИП появляется множество документов. Часто возникает вопрос: как долго их нужно хранить? В обзоре мы собрали информацию по некоторым самым распространенным документам бухгалтерского и налогового учета, а также отчетности.

Сроки хранения документов установлены Законом о бухучете, НК РФ и другими нормативными актами.

Первичные учетные документы

Все первичные учетные документы нужно хранить не менее пяти лет. Это касается:

- кассовых книг;

- банковских документов;

- актов о приеме, сдаче, списании имущества и материалов;

- накладных и авансовых отчетов;

- переписки;

- путевых листов и журналов их учета;

- документов о получении зарплаты и выплате пособий;

- инвентаризационных описей о движимом имуществе.

Для пятилетнего срока хранения большинства этих документов предусмотрено условие – проведение проверки или ревизии, а иногда еще и исключения. Например, 75 лет следует хранить документы о зарплате, если отсутствуют лицевые счета.

Документы по основным средствам и инвентаризационные описи, которые не касаются ТМЦ, придется хранить постоянно.

Сколько лет хранить бухгалтерскую документацию

Сколько хранить первичные документы, отчеты по налогам, счет-фактура, база данных по бухучету ? Как хранить и уничтожить документы. Росархив. Ответственность за хранение документов. ПЕРЕЧЕНЬ ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ, С УКАЗАНИЕМ СРОКОВ ХРАНЕНИЯ Федеральная архивная служба России Правила хранения документов в бухгалтерии.

Возникает вопрос, сколько лет хранить бухгалтерские документы.

По одним документам — 5 лет.

А с другой стороны так называемая «глубина» налоговой проверки — 3 года.

А с третьей — п.8 ст.23 НК РФ «в течение 4 (четырех) лет обеспечивать сохранность данных бухгалтерского и налогового учета …;

И еще, расскажите про правила хранения документов.

А так же, зачем хранить документы 5 лет, если проверяют за 3 года.

к меню

Храните документы в течение срока, установленного законодательством, но не менее пяти лет

Хотя Минфин назвал минимальные сроки хранения первички: документы для расчета налогов можно выбросить через четыре года после того, как вы сдали декларацию. Первичку храните на год дольше.

Вы вправе избавиться от документов, которые использовали для расчета и уплаты налога на прибыль, НДС и т.д., если они старше четырех лет.

Четырехлетний срок не распространяется на документы, которые связаны с бухучетом. Первичку вроде товарных накладных или актов храните минимум пять лет. Регистры учета вроде оборотно-сальдовых ведомостей — тоже. Примечание: Письмо Минфина от 19 июля 2017 г. № 03-07-11/45829

Сроки хранения первичных документов установлены в Налоговом кодексе РФ, Законе от 6 декабря 2011 № 402-ФЗ, а также в перечне, утвержденном приказом Минкультуры России от 25 августа 2010 № 558.

В статье 23 Налогового кодекса РФ говорится, что документы, необходимые для целей расчета налогов (в т. ч. бухгалтерские документы), организация должна хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Это требование относится ко всем документам бухгалтерского и налогового учета, необходимым для исчисления и уплаты налогов, в том числе и к документам электронных систем документооборота между банком и клиентами (в частности, системы «Клиент-Банк»). Соблюдать указанный срок организация обязана, если другие сроки не установлены законодательством. Аналогичные выводы подтверждаются письмом Минфина России от 30 марта 2012 № 03-11-11/104.

Вместе с тем, в части 1 статьи 29 Закона от 6 декабря 2011 № 402-ФЗ сказано, что первичные учетные документы, регистры бухучета, бухгалтерскую отчетность, а также аудиторские заключения о ней нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет. Сроки же хранения типовых архивных документов определены в перечне, утвержденном приказом Минкультуры России от 25 августа 2010 № 558.

Чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 № 402-ФЗ, храните налоговые декларации, расчеты, регистры и другие документы как минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации, копии использованных бланков можно уничтожить на основании акта об их списании. Такие правила установлены в пункте 19 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359.

к меню

Сроки хранения КАДРОВОЙ документации

Сроки, в течение которых хранят документы по личному составу, указаны в статье 22.1 Закона от 22 октября 2004 г. № 125-ФЗ и перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558. Началом срока хранения документов считается 1 января года, следующего за годом, в котором их составили (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558).

Приказы о приеме на работу, переводе, увольнении и другие приказы по личному составу в общем случае нужно хранить не менее 75 лет, если они созданы до 2003 года. Если указанные документы созданы после 2003 года, то их нужно хранить не менее 50 лет.

Трудовые договоры, личные карточки и личные дела сотрудников также нужно хранить в течение 75 лет, если они созданы до 2003 года, или в течение 50 лет, если они созданы после 2003 года. Любые документы по личному составу, которые образовались в период госслужбы, не являющейся государственной гражданской службой, нужно хранить 75 лет независимо от даты их создания.

Примечание: Статья 22.1 Закона от 22 октября 2004 г. № 125-ФЗ.

Срок, в течение которого нужно хранить документы, подтверждающие, что сотрудник получил образование за счет организации, обусловлен требованиями налогового законодательства. Дело в том, что пунктом 3 статьи 264 Налогового кодекса РФ установлено, что для списания данных затрат в уменьшение налогооблагаемой прибыли организация должна хранить все подтверждающие обучение документы (договор с образовательным учреждением, приказ руководителя о направлении сотрудника на обучение, акт об оказании услуг, диплом, аттестат, сертификат и т. п.). Их срок хранения ограничивается сроком действия договора обучения и одним годом работы сотрудника, но не менее четырех лет.

В перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558, кроме документов по личному составу, поименованы и прочие документы. Они сгруппированы в разделы в зависимости от сферы их применения.

Правила трудового распорядка храните даже после замены их новыми. Срок хранения – один год. Годичный срок хранения установлен и для графиков отпусков.

Табели учета рабочего времени храните пять лет. А при тяжелых, вредных и опасных условиях труда – 75 лет.

Началом срока хранения документов

считайте 1 января года, следующего за тем, в котором они были составлены (приняты к учету) (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 № 558). Например, если документ составлен в 2017 году, то срок хранения начинает исчисляться с 1 января 2018 года. Из этого правила есть два исключения.

- Регистры, необходимые для вычета НДС. В частности, книга покупок и книга продаж, а также журналы учета выставленных и полученных счетов-фактур. Начало срока их хранения определяйте с даты последней записи в них. Это следует из пункта 13 раздела II приложения 3, пункта 24 раздела II приложения 4, пункта 22 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

- Документы, которые подтверждают первоначальную стоимость амортизируемого имущества. Срок хранения для них считается с момента, когда перестали начислять амортизацию (письмо Минфина России от 26 апреля 2011 № 03-03-06/1/270).

Итак, течение четырехлетнего срока начинается после отчетного (налогового) периода, в котором документ последний раз использовался для составления налоговой отчетности, исчисления и уплаты налогов.

Например, для документов, подтверждающих первоначальную стоимость ОС, отсчет срока хранения начнется после того, как стоимость основного средства перестанет учитываться в «прибыльных» расходах через механизм амортизации. Т.е. когда ОС будет полностью самортизировано, ликвидировано или продано (Письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

к меню

В случае утери документов, налогоплательщик обязан их восстановить за четыре предшествующих года

Если компания утратила первичку в результате затопления, то документы она обязана восстановить. В том числе и за истекшие четыре года, а не только за 2011 год. Об этом напомнили специалисты Минфина России в письме от 11.08.11 № 03-02-07/1-288.

В котором ссылаются на положения пункта 5 статьи 93 Налогового кодекса РФ. В котором сказано, что в ходе налоговой проверки инспекторы не вправе требовать у компании документы, которые ранее уже были представлены в инспекцию (в ходе камеральной или выездной проверки). Исключение составляют те бумаги, которые ранее были представлены в виде подлинников, но были возвращены налоговиками, а затем компания их утратила вследствие обстоятельств непреодолимой силы.

Еще одно основание для восстановления документов — срок хранения документов, необходимых для расчета налогов, составляет четыре года. Об этом сказано в подпункте 8 пункта 1 статьи 23 Налогового кодекса РФ.

Как восстановить утерянный документ

Формально порядок действий такой:

- Издайте приказ о назначении комиссии по расследованию причин пропажи налоговой декларации.

- Проведите расследование пропажи документа. Получите от сотрудников, ответственных за его сохранность, письменные объяснения — докладные записки.

- По результатам расследования составьте акт. В нем укажите причины пропажи документа, мероприятия, которые нужно провести для восстановления.

- На основании первичных документов и налоговых регистров восстановите документ.

- Подпишите его у сотрудника, который сегодня уполномочен это делать. Даже если в то время, когда первоначально составляли документ, его должен был подписывать другой сотрудник.

- Сделайте на декларации надпись «Дубликат». На практике коллеги редко соблюдают такой порядок. По данным учета они заполняют декларацию заново, если она не сохранилась в учетной программе.

Сколько лет надо хранить первичку, которая подтверждает убыток в декларации по налогу на прибыль

В Налоговом кодексе сказано: документы, которые подтверждают убыток, надо хранить в течение всего того периода, пока убыток уменьшает базу по налогу на прибыль. Это 10 лет максимум. Плюс еще четыре года после того, как убыток будет погашен.

Но что относится к документам по убыткам? Только декларации прошлых лет или вся первичка?

Минфин России настаивает: хранить надо все первичные документы (письмо от 23.04.2009 № 03-03-06/1/276).

к меню

СРОКИ ХРАНЕНИЯ РАЗНЫХ ДОКУМЕНТОВ (таблица)

Примечание: Редакция с 8 мая 2018 г.

Срок, в течение которого нужно хранить документы организации и ИП, зависит от их вида. Если уничтожите бумаги раньше, компании грозят штрафы и доначисления.

Примечание:

Редакция до 8 мая 2018 г.

Редакция до 1 октября 2017 г.

к меню

Организация и правила хранения бухгалтерских и иных документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы (п. 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах или в специальных помещениях, позволяющих обеспечить их сохранность (п. 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Примечание: Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105, и пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде (ч. 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде и (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А раз первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде, то и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие – такие документы должны быть заверены по всем правилам электронной подписью.

Примечание: Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать и заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ, статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение, утвержденное письмом Минфина СССР от 29 июля 1983 № 105 (в части, не противоречащей законодательству), и Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета, устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов и могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

к меню

Уничтожение документов

Когда срок хранения документов истекает, их следует уничтожить (п. 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526). Документировать уничтожение документов выгодно для самой организации. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах, если у организации потребуют представить какие-либо документы. Порядок уничтожения прописан в пунктах 4.6–4.13 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Выбирает документы для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники организации (секретарь, бухгалтер, делопроизводитель и др.).

Уничтожение выбранных документов нужно оформить актом по форме (.xls 35Кб) из приложения 21 к Правилам, утвержденным приказом Минкультуры России от 31 марта 2015 № 526. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г., крайние даты – 20.01.2009–01.12.2009».

Организация может уничтожить документы следующими способами

- передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной, указав в ней дату передачи, вес и количество бумаг;

- самостоятельно уничтожить документы – сжечь, измельчить шредером, выбросить и т. д.

Выбранный способ уничтожения нужно указать в акте.

к меню

Штрафы и Ответственность за нарушение правил и сроков хранения документов

Если нет бухгалтерских документов, например, потеряли, – это грубое нарушение правил учета доходов и расходов. Организации грозит штраф 10 000 руб. по статье 120 Налогового кодекса РФ. Такое же наказание будет, если не соблюдать порядок и срок хранения документов.

Если же нехватка документов привела к занижению налоговой базы, налогоплательщику грозит штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

К должностному лицу могут применить такие меры наказания:

- штраф от 5000 до 10 000 руб. – за первое нарушение;

- от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

Такие санкции предусмотрены за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности, статьей 15.11 Кодекса РФ об административных правонарушениях.

Сохранность документов не оставлена без внимания и в уголовном законодательстве. На основании пункта 1 статьи 325 Уголовного кодекса РФ похищение, уничтожение, повреждение или сокрытие официальных документов из личной заинтересованности может быть наказано лишением свободы на срок до одного года. Но, разумеется, правоохранительным органам придется доказать такую заинтересованность.

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Сколько бюджетной организации хранить бухгалтерские документы

Сроки хранения бухгалтерских документов в организации закреплены в Федеральном законе «О бухучете» № 402-ФЗ, а также в специальном перечне, утвержденном Приказом Минкультуры России от 25.08.2010 № 558. Но некоторые данные по срокам обеспечения сохранности документации разнятся. Разберемся, зачем вообще сохранять бланки, отчеты и регистры, а также что делать, если сроки хранения по закону и по перечню не соответствуют.

Зачем хранить

Бухгалтерская документация — это не только плановые и фактические показатели, отчетность и регистрационные журналы, а также вся первичная и кассовая документация, которая подтверждает операции, проведенные в учете. При отсутствии любого из бухдокументов подтвердить достоверность и правильность ведения бухучета в учреждении будет проблематично. При любой проверке контролирующий орган первым делом запрашивает первичные и учетные документы, чтобы сверить данные учета с фактическими показателями.

За непредоставление подтверждающих бланков, чеков, ордеров и прочих регистров предусмотрена ответственность. Например, налоговики оштрафуют за каждый непредоставленный документ на 200 рублей. Если компания крупная, то совокупная сумма штрафа может исчисляться десятками тысяч рублей. Все штрафы перечислили в конце статьи.

Что главнее: закон или перечень

Нередко в действующей законодательной базе встречаются противоречия. Например, бухгалтерскую документацию по закону № 402-ФЗ нужно сохранять пять лет, а в перечне из Приказа № 558 сроки хранения распределены по видам и значимости. Как быть в таком случае бухгалтеру бюджетного учреждения и сколько хранить бухгалтерские документы, чтобы избежать наказаний?

Разберемся в ситуации на примере. Допустим, что в перечне № 558 для определенного бланка указан срок в четыре года, но сохранять этот бланк нужно пять лет. Почему? Такие указания содержит закон № 402-ФЗ. Или, наоборот, в законе 402-ФЗ указано 5 лет, а в перечне — 10. Тогда храните документ не менее 10 лет. То есть обеспечьте сохранность на больший срок, который указан в одном из двух нормативных актов.

Соблюдайте аналогичный порядок хранения бухгалтерских документов для электронной документации.

Особенности и порядок хранения документации

Определим ключевые особенности и правила обеспечения сохранности документов бухгалтерии:

- Назначьте ответственного за сохранность документов и первичных бланков. Пропишите обязанности в должностных инструкциях, ознакомьте ответственного сотрудника под подпись. Подписанную копию обязательно сохраните в личном деле работника.

- Закрепите в учетной политике, сколько лет хранятся бухгалтерские документы, в разрезе бланков. Либо утвердите такой перечень отдельным приказом.

- Рассчитывайте сроки с даты последнего использования регистра. Такие указания содержатся в п. 2 ст. 29 закона № 402-ФЗ.

- Электронные архивы, подлежащие хранению в учреждении, подписывайте электронной подписью, оформленной на имя руководителя, главного бухгалтера или иное ответственное лицо. Работа с электронной документацией без ЭП не допускается.

- Документация, подлежащая передаче в архив (на хранение), должна быть подписана, прошита и пронумерована в установленном порядке.

Утверждаем сроки хранения документов

Период сохранности документов бухучета необходимо закрепить документально. Например, в приложении к учетной политике или в отдельном локальном распоряжении по учреждению. Используйте в работе памятку по срокам хранения бухдокументов.

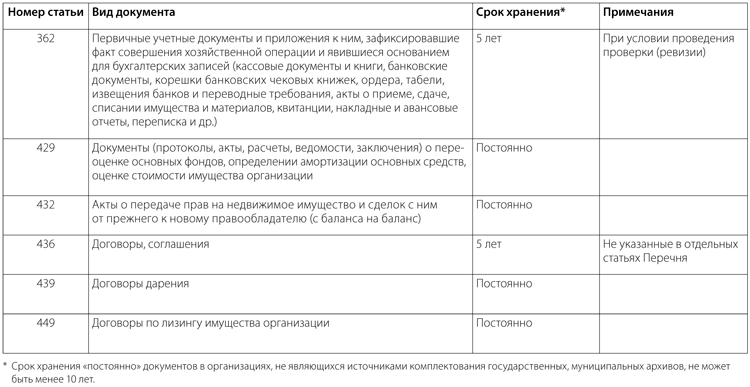

Актуальная таблица сроков хранения бухгалтерских документов в организации:

|

Вид документа |

Период хранения |

Ссылка на нормативно-правовой акт |

|---|---|---|

|

Регистры бухгалтерского учета, журналы учета |

Не менее 5 лет. |

Ч. 1 ст. 29 закона № 402-ФЗ. |

|

Главная книга |

Не менее 5 лет при условии проведения соответствующей проверки или ревизии. Например, проверка счетной палаты или ревизия финансового отдела. |

Ст. 361 Перечня Минкультуры. |

|

Учетная политика и иные стандарты ведения бухучета |

Не менее 5 лет после истечения года, в котором документы использовались в работе (для составления отчетности, осуществления расчетов, применения стандартов и нормативов). |

Ч. 2 ст. 29 закона 402-ФЗ. |

|

Финансовая бухотчетность и аудиторские заключения по ней |

Годовая хранится постоянно. Квартальная — не менее 5 лет. При отсутствии годовой — постоянно. Месячная сохраняется 1 год. При отсутствии годовой и квартальной — постоянно. |

Ст. 351 и ст. 408 Перечня. |

|

Бланки кассового учета (ордера, журналы учета, кассовая книга, чеки, чековые книжки, прочее) |

Не менее 5 лет при условии проведения ревизии. |

Ст. 362, ст. 459 Перечня. |

|

Путевые листы и журналы учета путевых листов |

5 лет. |

Ст. 842 и 844 Перечня. |

|

Бухдокументы по расчетам с персоналом по оплате труда (табели, приказы, расчетные ведомости, больничные листы, расчеты отпускных и прочее) |

Не меньше 5 л. Если в организации не ведутся лицевые счета по сотрудникам, то обеспечьте сохранность на 75 л. |

Ст. 412 и 415 Перечня. |

|

Инвентаризационные описи |

Постоянно. В отношении товарно-материальных ценностей — не меньше 5 л. |

Ст. 427 Перечня. |

|

Документация по учету объектов основных средств |

Постоянно. |

Ст. 429 Перечня. |

|

Договоры, соглашения и контракты на поставку товаров, оказание услуг, выполнение работ, в том числе государственные и муниципальные контракты |

Не меньше 5 л. В отношении гос. и муниципальных контрактов на важные, крупные поставки — постоянно. |

Ст. 272, 436, 440, 456 Перечня. |

Документацию нужно хранить постоянно либо до момента полной ликвидации экономического субъекта. При реорганизации (присоединении, реструктуризации) документация подлежит передачи на хранение во вновь созданный субъект.

ВАЖНО! Если иные бухдокументы, подтверждающие опасные, тяжелые, вредные условия труда отсутствуют, то хранить путевые листы нужно 75 лет.

Хранение документов налогового учета

Ведение налогового учета обязательно для любого экономического субъекта, в отличие от бухучета. К примеру, индивидуальные предприниматели освобождены от ведения бухучета в обязательном порядке. А вот освобождения от налогообложения не предусмотрено. Исчислять и уплачивать фискальные платежи, в зависимости от выбранного режима налогообложения, должен каждый. И простой гражданин, и частник, и юридическое лицо.

Помимо обязанности в уплате налогов, плательщики обязаны и предоставлять отчетность. К тому же налоговики вправе запросить документы, подтверждающие правильность исчисления взносов, сборов и фискальных платежей. Следовательно, организациям необходимо сохранять не только документы бухучета, но и регистры, первичку и отчетность в части налогового учета.

Периоды хранения отразим в таблице.

|

Вид документации |

Срок хранения |

Основание |

|---|---|---|

|

Регистры налогового учета |

Не меньше 5 л. |

Ст. 23 и 24 НК РФ. Ст. 392 Перечня. |

|

Отчетность по налогам, сборам, взносам (налоговые декларации, расчеты по авансовым платежам, расчеты по страховым взносам, справки 2-НДФЛ, 6-НДФЛ и прочие сведения) |

||

|

Квитанции об отправке отчетности в территориальные органы Федеральной налоговой службы |

||

|

Описи вложений в почтовые отправления при передаче отчетности почтой |

||

|

Счета-фактуры |

Не менее 4 л. |

Ст. 368 Перечня. |

|

Книги покупок, книги продаж, дополнительные листы к книгам покупок и продаж |

||

|

Журнал учета полученных и выданных счетов-фактур |

||

|

Книга учета доходов и расходов для организаций, применяющих упрощенный режим обложения (УСНО) |

Постоянно либо до полной ликвидации учреждения. |

Ст. 346.18 НК РФ. |

|

Расчеты и сведения, необходимые для исчисления и уплаты страховых взносов |

Не меньше 6 л. |

Ст. 23 НК РФ. |

|

Расчетные ведомости по отчислению взносов |

Годовые хранят постоянно. Квартальные — не менее 5 л. При отсутствии годовой отчетности квартальные сохраняют постоянно. |

Ст. 390 Перечня Минкультуры. |

|

Расчет по форме 4-ФСС |

Не менее 5 л. |

П. 5.2, 6.2 и 6.3 Приказа ФСС № 19 от 12.02.2010. |

Срок истек: порядок действий

По окончанию утвержденного срока хранения документацию необходимо уничтожить. Но нельзя просто взять и выкинуть их в мусорную корзину. Чиновники утвердили специальный алгоритм действий, по которому необходимо осуществлять уничтожение документов.

ВАЖНО! Если нарушить порядок уничтожения документов учреждения, можно получить административное наказание. Например, некоторые сведения могут содержать персональные данные работников или даже государственную тайну. За разглашение такой информации предусмотрена уголовная ответственность.

Пошаговая инструкция, как уничтожить документацию с истекшим сроком хранения:

- Создайте специальную экспертную комиссию, которая будет уполномочена проводить экспертизу документов. Обязательно включите в комиссию работников бухгалтерии, а также специалистов по налоговому учету. Для уничтожения кадровой документации — работников отдела кадров, представителей секретариата.

- Разработайте и утвердите положение о работе экспертной комиссии. Закрепите все права, полномочия и обязанности, которые возлагаются на новую структурную единицу. С содержанием положения необходимо ознакомить членов комиссии под подпись.

- Назначьте дату проведения заседания экспертной комиссии. Результат оформите специальным протоколом. Отразите, какие документы были включены в проведение экспертизы, обозначьте результаты проведенного анализа.

- На основании протокола подготовьте акт об уничтожении документов бухучета или налогового учета. По завершению процедуры акт должны подписать все члены экспертной комиссии.

Акт об уничтожении документации бухучета составляйте в произвольном виде. Учитывайте требования к составлению деловой документации. В обязательном порядке укажите следующие реквизиты:

- наименование и реквизиты экономического субъекта;

- дата и место составления;

- номер в хронологическом порядке;

- наименование документа;

- состав комиссии;

- предмет рассмотрения;

- перечень документации допустимо отразить в виде таблицы (наименование, количество);

- заключение;

- подписи ответственных лиц (председатель и члены экспертной комиссии).

Акт утверждается руководителем учреждения.

Образец акта об уничтожении бухгалтерской документации

Смена руководителя

Если в учреждении назначен новый руководитель, то необходимо провести передачу документации. Оформить процедуру следует специальным актом приема-передачи.

В передаточный акт включите все виды документов, не только бухучета, но и кадровую документацию, приказы по основной деятельности, штатные расписания, положения, нормативы, стандарты, документы по охране труда и прочее.

Желательно перед передачей провести инвентаризацию документов на предприятии. Для этого создайте специальную комиссию. Членами комиссии могут выступать работники бухгалтерии, секретариата, кадровики и прочие специалисты.

Порядок передачи документации от старого руководителя новому организация обязана определить самостоятельно. Алгоритм закрепите в учетной политике или отдельным локальным распоряжением по организации. Здесь же допустимо указать информацию о комиссии, ее правах, полномочиях и обязанностях.

Ответственность и наказания

За нарушение установленных правил могут наказать. Если нет документальных подтверждений полученных доходов или произведенных расходов (потеряли, утрачены вследствие ЧС, прочее), налоговики выпишут штраф 10 000 рублей по статье 120 НК РФ. Аналогичные санкции предусмотрены за несоблюдение правил и периодов обеспечения сохранности бланков.

Если данные нарушения привели к занижению налоговой базы — штраф 40 000 рублей или 20 % от неуплаченной суммы налоговых обязательств.

Накажут и ответственных должностных лиц (ст. 15.11 КоАП):

- 5000-10 000 рублей — за первый проступок;

- 10 000-20 000 рублей — за второй и последующие.

Еще за такие правонарушения предусмотрена уголовная ответственность на срок до одного года лишения свободы (п. 1 ст. 325 УК РФ).

Руководителя и бухгалтера могут привлечь к ответственности за нарушение бухгалтерского, налогового и уголовного законодательства.

Для административных правонарушений и преступлений разной степени тяжести установлен различный срок давности:

- Один либо два года при административном правонарушении.

- Два года за уголовные преступления незначительной тяжести.

- Шесть и десять лет соответственно за уголовные преступления средней тяжести и особо тяжкие.

Для налоговых правонарушений по общему правилу срок дав¬но¬сти со¬став¬ля¬ет 3 года:

- либо со дня совершения налогового правонарушения;

- либо со дня, следующего за налоговым (расчетным) периодом, в котором им было совершено правонарушение в соответствии с пунктом 1 статьи 113 Налогового кодекса РФ.

Срок давности привлечения к налоговой ответственности

Срок давности привлечения к налоговой ответственности составляет 3 года согласно статье 113 Налогового кодекса РФ.

Срок давности привлечения к налоговой ответственности исчисляется по-разному в зави-симости от правонарушения.

Если вы допустили грубое нарушение правил учета доходов, расходов и/или объектов на-логообложения, не уплатили или не полностью уплатили налог, сбор, взнос срок давно-сти начинает течь со дня, следующего за днем окончания соответствующего налогового периода по статьям 120 и 122 Налогового кодекса РФ. Это правило применяется и в отно-шении тех налогов, по которым налоговый период составляет год.

В остальных случаях срок привлечения к налоговой ответственности исчисляется со дня, следующего за днем совершения налогового правонарушения.

Срок давности привлечения к уголовной ответственности директора

Больше всего руководителей и бухгалтеров пугает уголовная ответственность. К ответственности могут привлечь директора и главбуха в составе группы лиц из-за:

- долгов по заработной плате (статья 145.1 УК РФ);

- долгов по налогам (статья 199 УК РФ);

- долгов перед иными кредиторами (статья 177 УК РФ)

- убытков предприятия (статья 159 УК РФ за мошеннические действия).

Сроки исковой давности прописаны в пункте 1 статьи 78 УК РФ.

В соответствии с тяжестью налогового преступления, сроки давности составляют:

- за преступление, описанное в пункте 1 статьи 199 и пункте 1 статьи 199.1 УК РФ, — 2 года;

- за преступление, описанное в статье 199.2 УК РФ, — 6 лет;

- за преступление, описанное в пункте 2 статьи 199 и пункте 2 статьи 199.1 УК РФ, — 10 лет.

Начало срока исковой давности для привлечения к уголовной ответственности

Срок давности начинается с момента совершения преступления — это дата фактической неуплаты налога в установленный законодательством срок. Для каждого налога и для страховых взносов – это разные дни.

Важно помнить, что в постановлении Пленума Верховного Суда РФ «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» от 28.12.2006 № 64 поясняется, что даже если налоги были уплачены, но позднее установленного срока, уголовная ответственность все равно может наступить (п. 3).

Налог на прибыль

Сроки уплаты налога на прибыль установлены статьей 287 Налогового кодекса РФ. Налоговым периодом по налогу на прибыль является календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года.

Последний день уплаты налога на прибыль, учитывая, что налоговый период год, – 28 марта каждого года.

Если 28 марта выпадает на выходной день, дата уплаты налога переносится на первый рабочий день. Именно с 28 марта, если нет переносов, исчисляется срок давности привлечения за неуплату налога на прибыль.

Налог на добавленную стоимость

Согласно статье 163 Налогового кодекса РФ, налоговый период по НДС составляет квартал для всех категорий плательщиков.

Срок уплаты НДС согласно статье 174 Налогового кодекса РФ установлен до 25 числа месяца, следующего после окончания квартала.

Если дата уплаты налога выпадает на выходной день, она переносится на первый рабочий день. Если переносов из-за выходных и праздников нет, эти вышеперечисленные даты и будут считаться окончательными датами для уплаты налога и датами, от которых исчисляется срок исковой давности. Если дата перенесена, то последней датой уплаты налога будут считаться дата, на которую перенесен последний день уплаты налога. Соответственно и срок давности будет исчисляться с перенесенной даты.

Страховые взносы

Порядок уплаты страховых взносов определен в главе 34 «Страховые взносы». Что такое расчетный и налоговый период, описано в статье 423 НК РФ:

- отчетными периодами являются первый квартал, полугодие, девять месяцев календарного года;

- расчетным периодом считается календарный год.

Если учесть, что 15 января последний день уплаты страховых взносов за декабрь (последний месяц расчетного периода), срок привлечения должен начинаться с 16 января. Однако, судебной практики, благодаря которой можно было бы уверенно утверждать, что эта дата правильная, пока недостаточно. К тому же, мы знаем, что на практике налоговики стараются сдвинуть сроки привлечения не в пользу налогоплательщика.

Налог на доходы физических лиц

Расчет налоговой базы НДФЛ и суммы налога определяются по итогам года. Налоговый период по НДФЛ установлен как календарный год в соответствии со статьёй 216 Налогового кодекса РФ.

Соответственно на следующий день после уплаты заработной платы за декабрь (не позже) должен быть уплачен НДФЛ и на следующий день начинает течь срок привлечения к уголовной ответственности за неуплату НДФЛ, а точнее за неисполнение обязанности по уплате налогов в качестве налогового агента.

Срок привлечения директора к административной ответственности

Срок давности привлечения к административной ответственности, в течение которого лицо, может быть привлечено, и по истечении которого производство по делу об административном правонарушении не может быть начато, а начатое подлежит прекращению, установлен статьей 4.5 КоАП.

По общему правилу срок давности привлечения к административной ответственности не может превышать двух месяцев, а при рассмотрении дела судьей — трех месяцев. По ряду административных правонарушений срок давности привлечения к административной ответственности составляет один год, два года или шесть лет.

| Срок давности | Вид административного правонарушения |

| 1 год со дня совершения административного правонарушения | за нарушение законодательства об экспортном контроле, о средствах массовой информации, об авторском праве, рекламе, о противодействии легализации (отмыванию) доходов, полученных преступным путем, о налогах и сборах, о защите прав потребителей, об акционерных обществах, об обществах с ограниченной ответственностью, также за нарушение трудового законодательства и др. |

| 2 года со дня совершения административного правонарушения | за нарушение таможенного законодательства, валютного законодательства, законодательства о бухгалтерском учете. |

| 3 года со дня совершения административного правонарушения | за нарушение законодательства о несостоятельности (банкротстве). |

Как следить по каким нарушениям ужесточается ответственность директора и бухгалтера

По теме ответственности директоров и бухгалтеров выходит большое электронное энциклопедичное издание — бератор «Ответственность директора и бухгалтера» . В нем кроме подробно описанных типов и видов ответственности, расписан порядок возбуждения уголовных дел, судебные процедуры, а также права и полномочия всех проверяющих структур, по решениям которых директора и бухгалтера привлекают к ответственности.

Владельцы бератора могут в любой момент уточнить правильную информацию в бераторе «Ответственность директора и бухгалтера» . А о новшествах узнают из еженедельных рассылок, которые, кстати, не ограничиваются только ответственностью, а рассказывают обо всех тонкостях учета, налогообложения организаций, включая кадровые вопросы.

Видео на нашем канале YouTube

С ситуацией, когда вам придется защищаться от обвинений налоговой и прокуратуры может столкнуться каждый. Ответственность директора за деятельность фирмы доведена до абсурда.

А теперь и бухгалтера можно привлечь к ответственности.

>Изменение сроков исковой давности с 1 сентября 2013 г.

Изменение сроков исковой давности с 1 сентября 2013 г.

БУХГАЛТЕРУ на заметку!

ВОПРОС: Какой срок исковой давности действует после внесения изменений в Гражданский кодекс РФ в 2013 г. при списании просроченной задолженности для целей налогообложения — 3 года или 10 лет? Сохранились ли правила по прерыванию срока исковой давности?

Ранее суды отмечали, что в случае прерывания срока течения исковой давности (например, если должник признал часть обязательств) такой срок начинает течь заново.

ОТВЕТ: Общий срок исковой давности установлен статьей 196 ГК РФ и составляет три года со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования (ст. 200 ГК РФ).

При этом срок исковой давности, во всяком случае, не может превышать десять лет со дня возникновения обязательства.

Начало течения срока исковой давности необходимо подтвердить документально, первичными документами т.к. согласно п.1. ст.252 НК РФ в состав расходов можно включить только документально подтвержденные затраты.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В целях списания просроченной задолженности нужно признать ее безнадежной (сомнительной). Безнадежными считаются долги, по которым обязательство прекращено из-за невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ).

В соответствии с п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Основанием для списания задолженности по истечении срока исковой давности являются результаты инвентаризации, бухгалтерская справка и приказ руководителя о списании безнадежной задолженности.

Следует помнить, что течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст.203 ГК РФ). Т.е. любое действие должника по признанию долга является основанием для обновления срока исковой давности с этой даты.

ГК РФ не перечисляет такие действия должника, но в пункте 20 постановления Пленума Верховного суда РФ от 12.11.01 N 15, Пленума ВАС РФ от 15.11.01 N 18 приведен примерный перечень действий, свидетельствующих о признании долга:

- признание претензии;

- частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм санкций;

- частичное признание претензии об уплате основного долга, если этот долг имеет под собой только одно основание, а не складывается из различных оснований;

- уплата процентов по основному долгу;

- изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа).

Акт сверки задолженности, подписанный должником, также может являться действием, направленным на признание долга.

Таким образом, в целях списания дебиторской задолженности необходимо руководствоваться общим сроком исковой давности – 3 года. Однако необходимо правильно определить начало течения срока с учетом того, что срок может прерываться. Но в любом случае, срок исковой давности не может быть более 10 лет.

Например: Должник должен был осуществить оплату за поставленный товар 30 сентября 2010 года.

01 февраля 2012 года в адрес должника была направлена претензия с требованием оплатить задолженность.

20 марта 2012 года должник своим письмом подтвердил наличие задолженности. Далее должник на отвечал и долг не оплачивал.

Начало течения срока исковой давности: 21 марта 2012 года.

Окончание срока исковой давности: 21 марта 2015 года.

Следовательно, если кредитор не предъявлял иск в установленном законом порядке и резерв не создавался тогда списать долг как нереальный ко взысканию по сроку исковой давности можно после 21 марта 2015 года.

ВОПРОС: Как правильно продлить срок исковой давности с учетом изменений в ГК РФ в 2013 году?

ОТВЕТ: В соответствии со ст.203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок. Совершение должником действий свидетельствующих о признании долга являются:

- признание должником претензии;

- частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм санкций;

- частичное признание претензии об уплате основного долга, если этот долг имеет под собой только одно основание, а не складывается из различных оснований;

- уплата процентов по основному долгу;

- изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа);

- подписание должником акта сверки.

В целях продления срока исковой давности, Вам необходимо выполнить одно из условий:

- в письменной форме обратиться к должнику в письменной форме с требованием (претензия, письмо со ссылкой на договор или пр.). об исполнении им своих обязательств Получить оригинал ответа от должника на претензию, подписанного уполномоченным представителем должника;

- получить оригинал гарантийного письма от должника, подписанного уполномоченным лицом;

- подписать акт сверки. В акте сверки необходимо в обязательном порядке сослаться на договор или пр.;

- получить частичную оплату по основному обязательству или процентов по нему;

- подписать с должником дополнительное соглашение к договору об изменении условий, например в части сроков оплаты.

Вышеуказанный перечень не является исчерпывающим и может быть расширен по усмотрению суда. При совершении вышеуказанных действий начало течения срока исковой давности будет исчисляться с даты признания долга должником.

ВОПРОС: Распространяются ли ограничения 10 лет на задолженность, которая образовалась до вступления в силу новых положений ГК РФ, внесенных законом №100-ФЗ от 07 мая 2013 года?

Например, организация продлевала срок исковой давности на протяжении 13 лет перепиской, изменениями введен максимальный срок 10 лет:

- можно ли считать, что по указанной задолженности автоматически истек срок исковой давности с момента вступления в силу изменений ГК?

- можно ли считать, что по указанной задолженности истек срок исковой давности, если контрагент погасил незначительную часть этой задолженности после вступления в силу изменений в ГК. Или этот срок начинает течь заново?

ОТВЕТ: В соответствии со статьей 3 Федерального закона РФ «О внесении изменений в подразделы 4 и 5 раздела 1 части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации» №100-ФЗ от 07 мая 2013 года (далее по тексту – Закон №100-ФЗ) сроки исковой давности и правила их исчисления применяются к требованиям, сроки предъявления которых были предусмотрены ранее действовавшим законодательством и не истекли до 1 сентября 2013 года.

Таким образом, срок исковой давности установленный п.2 ст. 196 ГК РФ применяется на требования которые возникли до вступления изменений ГК в силу (если они не прекратили свое действие до их вступления в силу).

В соответствии со ст.203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок. Совершение должником действий свидетельствующих о признании долга являются:

- признание должником претензии;

- частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм санкций;

- частичное признание претензии об уплате основного долга, если этот долг имеет под собой только одно основание, а не складывается из различных оснований;

- уплата процентов по основному долгу;

- изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа);

- подписание должником акта сверки.

Следовательно, если долг возник до вступления в действие Закона №100-ФЗ и действиями должника течение срока исковой давности постоянно прерывалось, то начало течения срока исковой давности будет исчисляться с момента последнего действия должника свидетельствующего признание долга.

Однако, если срок исковой давности с учетом “обновления” сроков в общей сложности составил 13 лет, то по нашему мнению, с момента вступления в силу Закона №100-ФЗ к данным правоотношениям должны применяться нормы действующего законодательства, а именно п.2 ст.196 устанавливающий предел срока исковой давности – 10 лет.

Срок исковой давности не может превышать десять лет со дня возникновения обязательства, т.е. с момента, когда обязательство по оплате возникло у должника первично.

Таким образом, по указанному требованию срок исковой давности истек с момента вступления Закона №100-ФЗ в силу, не зависимо когда должник частично произвел оплату задолженности.

СПРАВОЧНО: Перечень законодательных актов, в соответствии с которыми приняты изменения в ГК РФ в 2013г.:

- Федеральный закон от 30.12.2012 № 302-ФЗ (вступил в силу 1 марта 2013 г., за иск. отд. положений);

- Федеральный закон от 07.05.2013 № 100-ФЗ (вступил в силу 1 сентября 2013 г., за иск. отд. положений);

- Федеральный закон от 02.07.2013 № 142-ФЗ (вступил в силу 1 октября 2013 г.).

- Федеральный закон от 30.09.2013 № 260-ФЗ (вступает в силу 1 ноября 2013 г.).

Приглашаем Вас принять участие в ближайшем Круглом столе, который состоится 14 ноября на тему: «Изменения в налогах, бухучете, Гражданском кодексе в 2013 году».

Мы будем рады Вам и ждем Ваших вопросов!

Искренне Ваш,

«ПРАВОВЕСТ Аудит»

Звоните: 8 (495) 231-23-21

Пишите: info@pravovest-audit.ru