Содержание

- Несвоевременная уплата усн за год

- Сдавать отчет заранее — не всегда в вашу пользу

- Уменьшение авансовых платежей на сумму страховых взносов

- C минимальным налогом будьте внимательнее

- Расчет авансового платежа по УСН «доходы»

- Срок уплаты УСН для юридических лиц

- КБК для проведения платежей

- Что означает налоговый период налога?

- Штрафы и пени за нарушение сроков оплаты УСН-налога

- Актуальный КБК по налогу в 2017 году

- Как правильно перечислять налог?

- Вопросы и ответы

- Сроки уплаты усн за 2017 для ооо

- Порядок и сроки оплаты УСН в 2019-2020 году

- Минимальный налог УСН «доходы минус расходы» 15%

- Нарушение сроков оплаты налога УСН

- Расчет и уплата налога

- Сроки оплаты УСН в 2017 – 2018 годах

- Отсрочка срока перечисления налога

- Санкции за неуплату налогового платежа

- Оплата штрафных санкций и пеней

- Итоги

- Авансовые платежи и итоговая сумма за 2017 год: срок уплаты

- Платежка на уплату и КБК

- Уплата налога 6%

- Расчет налога

- Уплата аванса при УСН 6%

- Уплата годового налога УСН 6%

Несвоевременная уплата усн за год

Сдавать отчет заранее — не всегда в вашу пользу

После сдачи отчета налоговая часто присылает требования заплатить авансы, даже если за год долга по налогу нет. (Например, вы получали доходы в течение года, а в декабре заплатили взносы и уменьшили налог за год до 0). Как бы вы не поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — деньги все равно снимут с расчетного счета, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

У программы налоговой есть определенная особенность. Например, вы не платили авансы и сдали отчет. Программа ФНС берёт сумму ваших авансов из декларации по УСН и делает отметку: сколько нужно было заплатить на конкретную дату. Потом проверяются суммы, которые вы заплатили. И если их оказывается меньше чем начислено, то вам присылают требование. Учет начисления или уменьшения налога по итогам года производится лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Именно поэтому рекомендуем сдать отчет ближе к этому сроку, чтобы с момента появления у налоговой информации о неуплаченных авансах до учета налога за год прошло как можно меньше времени и программа не успела выставить вам требования.

Уменьшение авансовых платежей на сумму страховых взносов

Сумма страховых отчислений, выплачиваемых ИП, взносы за трудовой коллектив компаний и ИП, способствуют уменьшению расчетной стоимости налога. Алгоритм снижения зависит от объекта налогообложения:

- На УСН «доходы» снижается размер рассчитанного платежа.

- На УСН «доходы минус расходы» сумма выплаченных взносов учитывается в размере доходов, которые получены.

Важным условием для ИП, действующих на ставке УСН=6%, является факт наличия рабочих. Наличие работников, работающих на основании трудового, гражданско-правового договора позволяет снизить выплаты авансирования на сумму до пятидесяти процентов.

Отсутствие рабочих позволяет свести авансовые платежи до суммы уплаченных авансов. Малоприбыльные предприятия с отсутствующими работниками и выручкой могут свести авансы к стоимости взносов.

Если изначально предприниматель работал сам, а через время нанял работников, учитывается размер выплат за промежуток, когда еще не было наемных рабочих.

При принятии работников в июне, ИП может уменьшить размер аванса на ту сумму, которая уже была уплачена за два квартала. В дальнейшем, к концу предыдущего периода и по его итогам сжимать размер суммы можно до половины, даже при увольнении трудового коллектива уже в следующем периоде так называемой отчетности.

Чтобы все рассчитать правильно, нужно взять во внимание не только собственные выплаты, но и те суммы, которые были внесены за работников.

C минимальным налогом будьте внимательнее

Напомним, что минимальный налог рассчитывается только на УСН «Доходы минус расходы», когда обычный налог оказывается меньше его. Сумма минимального налога составляет 1% от годового дохода.

Новая форма отчета по УСН изменилась, и теперь минимальный налог будет автоматически уменьшаться за счет авансовых платежей в течение года. Но если вы не перечисляли авансы, налоговая их потребует.

При расчете суммы к уплате минимальный налог уменьшите на ИСЧИСЛЕННЫЕ авансовые платежи в течение года, остаток заплатите на КБК минимального налога, а неуплаченные авансы — на КБК налога УСН.

Например, в начале года у вас была прибыль и аванс по налогу УСН за I квартал составил 20 000 рублей, но вы его не заплатили. Потом было много расходов и к концу года получился убыток. Налог УСН за год оказался 30 000 рублей, а минимальный (1% от дохода) 50 000 рублей — нужно платить минимальный.

Минимальный налог 50 000 рублей — 20 000 рублей = 30 000 рублей

Авансовые платежи оставшиеся 20 000 рублей.

После отчетного периода сделайте сверку с налоговой, заплатите пени за неуплату авансов в течение года и старайтесь в следующий раз платить вовремя.

Напоследок напомним, сроки уплаты авансовых платежей УСН:

- за I квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Расчет авансового платежа по УСН «доходы»

Чтобы произвести расчет суммы, необходимой для выплаты налога, нужны следующие данные:

- Показатель налоговой ставки.

- Общий размер страховых выплат за прошедший период.

- Размер авансовых платежей, произведенных в текущем налоговом периоде (12 месяцев).

Рассчитать авансовые платежи по УСН доходы можно таким образом: Авансовый платеж = Выручка за отчетный период*Ставку (6%) – Сумма страховых взносов – Авансовые взносы за предыдущие кварталы

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопрос

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

В отдельных случаях налог при УСН региональные власти могут снижать до 1%. Но не все сегодня знают, как рассчитать авансовый платеж по УСН доходы на примере.

ИП Ворошилов в 1-ом квартале получил выручку равную 560 000 рублей. Из них были уплачены страховые взносы, размер которых составил 13995 руб.

Предварительный взнос по УСН за первый квартал равен: (560000х6%)-13995=19605 руб.

За полугодие суммарная прибыль Ворошилова составила 980000 руб., а размер страховых выплат за два квартала равен 27990 руб. Платеж по УСН составит: (980000х6%)-27990-19605=11205 руб.

За три квартала размер прибыли Ворошилова составил 1230000, размер страховых взносов – 41985 руб.

Аванс по окончанию трех кварталов будет равен: (1230000х6%)-41985-19605-11205=11005 руб.

По итогу отчетного периода сумма прибыли равна 1870000, страховые оплаты – 55980 руб.

Размер минимального налога к выплате за налоговый год: (1870000х6%)-55980-19605-11205-11005=14405

Расчет авансовых выплат по УСН «доходы минус расходы» производится при наличии следующих сведений:

- Размера доходов за период нарастающим итогом.

- Размера затрат за промежуток кумулятивным подсчетом.

- Применяемой ставки налогообложения.

- Суммы авансовых платежей, произведенных в предшествующих кварталах текущего года.

Зная вышеперечисленные данные, аванс рассчитывают по формуле: Авансовый взнос=(Прибыль за период – Расходы за период) * Налоговая ставка – Авансовые платежи предшествующих периодов.

Ставка по УСН «доходы минус расходы» в отдельных регионах может составлять 3%.

Разберемся с расчетом на примере.

Индивидуальный предприниматель Кологривый не имеет персонала. По подсчетам первого квартала получение доходов равно 150000 руб., затраты этого отчетного периода равны 45000 руб. Ставка УСН равная 15%.

Предварительный взнос по завершению 1 квартала = (150000-45000)*15%=15750 руб.

Второй квартал принес прибыль 210000 руб., расходы составили 95000 руб.

Аванс (по прошествии 6 месяцев)= (150000 210000) – (45000 95000) * 15% -15750 = 17250 руб.

Расходы за три квартала ИП Кологривого составили 110000, прибыль – 350000.

Аванс (за 9 месяцев) = (150000 210000 350000) – (45000 95000 110000) *15%-15750-17250=36000 руб.

Сумма доходов за календарный год равна 800000, затраты по налоговой базе – 165000.

При расчете авансового платежа страховые выплаты не учитываются, поскольку они приплюсованы к расходам.

Срок уплаты УСН для юридических лиц

В соответствии со ст. 346.19 НК РФ отчётными периодами признаны:

- первый квартал;

- полугодие;

- девять месяцев.

| Отчётный период | Дата уплаты налога |

| Первый квартал | 25 апреля |

| Полугодие | 25 июля |

| Девять месяцев | 25 октября |

Организации, находящиеся на УСН «доходы» по окончании отчётного периода обязаны исчислить размер авансового платежа в соответствии с определённой им ставкой налога и доходами, уменьшив их на сумму уплаченных страховых взносов, но не более 50% (ст.346.21 НК РФ).

Сумма авансового платежа рассчитывается нарастающим итогом, начиная с начала налогового периода (1 января) до окончания первого квартала, полугодия, девяти месяцев.

| Авансовый платёж | = | ( | Доходы | * | Налоговая ставка (%) | – | Страховые выплаты | ) | – | Авансовые платежи за предыдущие периоды |

ООО «АБВ» на УСН «доходы» 6%.

| Отчётный период | Доходы | Страховые выплаты | Авансовые платежи | Сумма налога | Дата платежа |

| Первый квартал | 1100000 | 15000 | 51000 | 25 апреля | |

| Полугодие | 2500000 | 33000 | 51000 | 66000 | 25 июля |

| Девять месяцев | 3500000 | 45000 | 66000 | 99000 | 25 октября |

Организации, находящиеся на УСН «доходы минус расходы» по окончании отчётного периода обязаны исчислить размер авансового платежа в соответствии с определённой им ставкой налога и доходами, уменьшив их на величину расходов (ст. 346.21 НК РФ)

| Авансовый платёж | = | (Доходы | – | Расходы) | * | Налоговая ставка (%) | – | Авансовые платежи за предыдущие периоды |

ООО «АБВ» на УСН «доходы минус расходы» 15%.

| Отчётный период | Доходы | Расходы | Авансовые платежи | Сумма налога | Дата платежа |

| Первый квартал | 1100000 | 800000 | 45000 | 25 апреля | |

| Полугодие | 2500000 | 1300000 | 45000 | 135000 | 25 июля |

| Девять месяцев | 3500000 | 2100000 | 135000 | 75000 | 25 октября |

|

КБК для проведения платежей

Под аббревиатурой КБК подразумевают код бюджетной классификации, прописывающийся в квитанциях или банковских бумагах для выплаты пошлин. КБК авансовых взносов по упрощенной системе и выплаты единого налога одинаковые. Авансовые платежи по УСН в 2020 году будут осуществляться действующим КБК, ратифицированным Министерством финансов еще в 2013 году.

При указании неверного кода, пошлина является неуплаченной, поскольку в ст. 45 Налогового кодекса указано два упущения, допускаемые в платежной квитанции:

- Неправильное название банка, получающего средства.

- Неправильный счет Федеральной казначейской службы.

Указание неверного кода при уплате авансовых платежей повлечет за собой неправильное распределение выплаченных сумм, последствием которых станет недоплата по авансовому платежу. Чтобы не разыскивать, куда подевался платеж и не обращаться к ИФНС, внимательно заполняйте реквизиты перевода. Коды бюджетных классификаций по видам авансовых взносов указаны в таблице, приведенной ниже.

| КБК для уплаты предварительного взноса по УСН 6% «Доходы» | 18210501011011000110 |

|---|---|

| КБК для предварительного перевода по УСН 15% «Доходы минус расходы» | 18210501021011000110 |

| КБК суммы самого маленького налога | 18210501050011000110 |

| КБК суммы для фирм на патентной УСН | 18210501041021000110 |

Что означает налоговый период налога?

В Налоговом Кодексе указано, что налоговым периодом признан календарный год (ст.346.19):

- начало налогового периода – 1 января;

- окончание налогового периода – 31 декабря.

Необходимо отметить, что в соответствие со ст.346.21 и ст.346.23 НК РФ срок подачи налоговой декларации совпадает со сроком уплаты налога УСН за налоговый период:

- организации – не позднее 31 марта;

- ИП – не позднее 30 апреля.

В случае, если крайний срок представления декларации и уплаты налога совпадает с выходным днём, то этот срок переносится на первый рабочий день (ст.6.1 НК РФ).

Организации, применяющие УСН, не освобождены от обязанностей налоговых агентов (п. 5 ст. 346.11 НК РФ). Налоговыми агентами данные организации могут выступать в следующих случаях (ст.161 НК РФ):

- в период аренды имущества у администрации;

- при покупке товаров/услуг у иностранцев для дальнейшей работы с ними на территории Российской Федерации;

- при приобретении свободного муниципального имущества.

Таким образом, организации, освобождённые от НДС, становятся налоговыми агентами по уплате НДС на период аренды муниципального имущества или операций с иностранцами.

Срок уплаты НДС для налоговых агентов:

- 1 квартал – 25 апреля;

- 2 квартал – 25 июля;

- 3 квартал – 25 октября.

Уплату НДС организации с правом УСН могут включать в расходы.

Штрафы и пени за нарушение сроков оплаты УСН-налога

Если срок уплаты УСН-налога или авансовых платежей по нему нарушается, налогоплательщику начислят пени за каждый день просрочки оплаты из расчета 1/300 ставки рефинансирования Банка России. С 01.10.2017 для юрлиц изменился порядок начисления пеней. При задержке с уплатой налога до 30 дней пени по-прежнему будут считаться от 1/300 ставки рефинансирования. А за дни, выходящие за пределы этого срока, расчет станет делаться от ставки, увеличенной в 2 раза (1/150).

Для самостоятельного расчета пеней используйте наш дополнительный сервис «Калькулятор пеней».

Неуплата налога в результате занижения налоговой базы или неправильного исчисления дополнительно приводит к наказанию в размере 20% от несвоевременно уплаченной суммы (п. 1 ст. 122 НК РФ). А если занижение налоговой базы или неправильное исчисление налога, приведшее к неуплате налога, совершено умышленно, то штраф возрастает до 40% (п. 3 ст. 122 НК РФ).

Актуальный КБК по налогу в 2017 году

С наступлением 2017 года произошли некоторые изменения в кодах бюджетной классификации (КБК), о чём необходимо быть проинформированным всем предпринимателям, оплачивающим налоги.

| Цель платежа | Код бюджетной классификации |

| УСН «доходы» | |

| Авансовые платежи, налог | 18210501011011000110 |

| Пени | 18210501011012100110 |

| Штрафы | 18210501011013000110 |

| УСН «доходы минус расходы» | |

| Авансовые платежи, налог, минимальный налог | 18210501021011000110 |

| Пени | 18210501021012100110 |

| Штрафы | 18210501021013000110 |

Дело в том, что до 2017 года для уплаты налога и минимального платежа для организаций, обладающих правом применять УСН «доходы минус расходы», существовали разные Коды бюджетной классификации, в связи с чем возникала путаница. С 2017 года законодателем принято решение объединить все уплаты в один КБК, что значительно упрощает заполнение платёжного поручения.

Как правильно перечислять налог?

Для того, чтобы перечислить налог необходимо:

- заполнить и сдать в ФНС налоговую декларацию, где очень важно грамотно и правильно произвести все расчёты;

- сформировать платёжное поручение;

- произвести уплату налога в соответствии с платёжным поручением.

Необходимо чётко уяснить, что обязанность налогоплательщика может считаться как исполненной, так и неисполненной, о чём указано в ст. 45 НК РФ.

Неуплата налога может произойти в следующих случаях:

- налогоплательщик отозвал своё платёжное поручение;

- возврат налогоплательщику денежных средств, предназначенных для уплаты налога, платёжным агентом (администрация, почтовое отделение);

- неверное указание в платёжном поручении номера счёта Федерального казначейства, наименования банка получателя;

- недостаточно денежных средств на счёте налогоплательщика.

Вопросы и ответы

Вопрос №1. С 3 квартала наша организация утратила возможность применять УСН в своей деятельности. Обязаны ли мы оплачивать минимальный налог после завершения налогового периода или есть возможность совершить оплату в течение календарного года?

Ответ: В действительности законодательство в ряде случаев лишает предпринимателей права применения УСН (ст.346.15, ст.346.25 НК РФ), не дожидаясь окончания налогового периода. Так же в законодательстве уточнены сроки уплаты авансовых платежей и налога. Что касается Вашего случая, то здесь не идёт речи об авансовых платежах, т.к.

уплаты по УСН прекращены. В связи с этим ФНС опубликовало Письмо от 10.03.2011 № 3-2-15/12@, где даются пояснения относительно досрочной уплаты налога. В соответствии с данным документом и ст. 346.21 НК РФ, где указано, что срок уплаты налога не должен быть позднее 31 марта, Вам предоставлено право произвести уплату налога по УСН досрочно.

Вопрос № 2. Наша организация (УСН «доходы минус расходы») арендует муниципальное помещение у городской администрации. Стоимость аренды составляет 58000 рублей в месяц, в том числе НДС 8700 рублей. Как нам производить уплату НДС, если арендодателю мы перечисляем денежные средства ежемесячно в срок до 5 числа?

Ответ: Согласно ст.161 НК РФ Ваша организация, арендуя муниципальное имущество, выступает в роли налогового агента по уплате НДС. Соответственно, уплата НДС – это ответственность Вашей организации. Таким образом, арендатору Вы оплачиваете арендную плату ежемесячно в размере 58000-8700= 49300 рублей.

Вопрос №3. Наша компания, имеющая право на УСН «доходы», планирует воспользоваться медицинскими услугами клиники из Германии. На территории Российской Федерации представительства, к сожалению, нет. Стоимость услуг составит 184000 рублей. Как в этом случае быть с НДС?

НДС = 184000*18/118 = 28068 рублей.

Именно эту сумму необходимо уплатить в качестве НДС с полученной услуги. Уплату произвести в том квартале, когда услуга будет получена.

Ответ: Вам необходимо обратиться в ИФНС с заявлением и копией платёжного поручения. В заявлении подробно опишите ситуацию и попросите налоговые органы разобраться с Вашим платежом. Если налог уплачен вовремя, то штрафных санкций опасаться не стоит. В случае, если налоговые органы всё же начислили штрафные санкции, то в процессе урегулирования ситуации они будут отменены.

Сроки уплаты усн за 2017 для ооо

Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, уплачивают налог по УСН в определенные сроки.

В нашем сегодняшнем материале мы рассмотрим сроки оплаты налога УСН в 2019-2020 году для индивидуальных предпринимателей и юридических лиц.

Порядок и сроки оплаты УСН в 2019-2020 году

Налог по УСН уплачивается 4 раза в год. Организации и ИП вносят три авансовых платежа и один годовой.

На протяжении года (не позже числа месяца, который следует за отчетным периодом) перечисляются авансовые платежи по налогу УСН.

По правилу, указанному в п.7 ст.6.1 НК РФ, если срок уплаты УСН совпадает с выходным или праздничным нерабочим днем, единый налог или авансовый платеж можно оплатить не позднее чем в ближайший за крайним рабочий день.

В статье ниже приведены сроки уплаты налога по УСН 2019-2020 с учетом праздничных и выходных дней.

Отчетным периодом для налогоплательщиков УСН является:

- квартал;

- полугодие;

- девять месяцев календарного года;

- год.

За отчетные периоды 2019 года налог по УСН необходимо заплатить:

- за I квартал 2019 года — 25 апреля 2019 года;

- за полугодие 2019 года — 25 июля 2019 года;

- за девять месяцев 2019 года — 25 октября 2019 года.

За 2019 год налог по УСН необходимо заплатить в следующем году:

- ИП — до 30 апреля 2020 года;

- организациям — до 31 марта 2020 года.

За отчетные периоды 2020 года налог по УСН необходимо заплатить:

- за I квартал 2020 года — 27 апреля 2020 года;

- за полугодие 2020 года — 27 июля 2020 года;

- за девять месяцев 2020 года — 26 октября 2020 года.

Минимальный налог УСН «доходы минус расходы» 15%

Плательщики УСН «доходы минус расходы» 15% обязаны уплачивать минимальный налог, если за налоговый период общая сумма налога, исчисленного в общем порядке, менее суммы исчисленного минимального налога.

Для расчета минимального налога необходимо учитывать, что он вычисляется как 1% от всех доходов.

Например, доходы — 25 000 000 рублей, расходы — 24 000 000 рублей.

Налог = (25 000 000 — 24 000 000) x 15% = 150 000 рублей.

Минимальный налог в этом случае равен: 25 000 000 рублей x 1% = 250 000 рублей. Он подлежит уплате.

В последующие годы в расходы можно включить разницу между суммой уплаченного минимального налога и суммой налога, который был уплачен в общем порядке, то есть:

250 000 рублей — 150 000 рублей = 100 000 рублей.

Эту сумму можно включить в сумму убытков. Убыток можно учитывать в расходах только при расчете налога по УСН за год. При внесении авансовых платежей учитывать убытки нельзя.

При внесении авансовых платежей УСН по итогам года возможно образование переплаты по налогу. Это происходит в случае, когда размер начисленного налога за год получается меньше, чем суммы уплаченных авансовых платежей.

Например: ИП оплачивал авансовые платежи за первые 3 месяца, 6 месяцев и 9 месяцев из расчета: доход х 4 %. За этот период ИП не осуществлял платежи фиксированных взносов за себя, которые могли идти в счет уменьшения авансовых платежей. После уплаты фиксированных взносов за 2019 год: 29 354 + 6 884, получилось, что 4% от годового дохода меньше, чем размер уплаченных фиксированных взносов.

В этом случае возможно зачесть переплату в счет платежей будущих периодов по налогу УСН. Для этого необходимо предоставить в ИФНС по месту регистрации соответствующее заявление. Форма заявления утверждена Приказом ФНС № ММВ-7-7/182@ (приложение № 9). Затем налоговый орган в течение 10 дней со дня получения данного заявления принимает решение и отправляет его налогоплательщику.

Нарушение сроков оплаты налога УСН

Неуплата авансовых платежей организациями и индивидуальными предпринимателями не грозит штрафами. Однако если налог не был уплачен в крайний срок (например, 25 апреля), то будет начислена пеня со следующего дня (то есть с 26 апреля).

Обращаем ваше внимание, что ФЗ от 30.11.2016 г. № 401-ФЗ с 1 октября 2017 года для юридических лиц процентная ставка пени будет рассчитываться по новым требованиям НК РФ. Пеня для юридических лиц в отношении задолженности по налогу, образовавшейся с 1 октября 2017 года, рассчитывается следующим образом:

- если просрочка уплаты налога не превышает 30 календарных дней (включительно) то пеня рассчитывается исходя из 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- если вам надо рассчитать пени сроком свыше 30 календарных дней, то пеня рассчитывается в два этапа — 1/300 ставки рефинансирования Центробанка РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования Центробанка РФ, действующей в период, начиная с 31-го календарного дня такой просрочки.

Для физических лиц, в том числе индивидуальных предпринимателей, процентная ставка пени равна — 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации, независимо от количества дней просрочки.

Вместе, сдача отчетности с нарушением сроков грозит штрафом от 5% до 30% от суммы не уплаченного налога (за каждый полный или неполный месяц просрочки).

Штраф не может быть менее 1 000 рублей.

За неуплату налога размер штрафа от 20% до 40% (от суммы неуплаченного налога).

Таблица сроков уплаты УСН в 2017 — 2018 годах существенно упростит работу упрощенцев и позволит избежать просрочек по уплате налоговых платежей, и, как следствие, назначения санкций.

Расчет и уплата налога

УСН была разработана специально для снижения налоговой нагрузки на малый бизнес. Дополнительным плюсом УСН является сдача декларации один раз в конце года (ст. 346.19 НК РФ). Именно в этом отчете и будет рассчитываться полная сумма налога. Отчет подается одновременно с окончательной уплатой налога.

Данный налоговый режим предусматривает ежеквартальную оплату авансовых платежей. Расчет налога производится нарастающим итогом.

Сроки оплаты УСН в 2017 – 2018 годах

Юридические лица должны перечислить налог в обязательном порядке до 31 марта, ИП – до 30 апреля (п. 7 ст. 346.21 НК РФ). При этом в УСН сроки оплаты налога 2017 – 2018 не зависят от объекта налогообложения.

Авансы упрощенцы платят в течение 25 дней после окончания квартала. Срок уплаты УСН в 2017 – 2018 годах переносится на следующий рабочий день, если он выпал на выходной либо праздничный день. Соответственно сроки уплаты налога каждый год могут незначительно меняться.

К примеру, такая ситуация будет в 2018 году, когда придет время платить итоговую сумму налога. Крайний срок для перечисления УСН для ООО будет продлен до 2 апреля, поскольку 31 марта и 1 апреля выпадают на выходные дни.

Таблица. Налог по УСН: сроки уплаты 2017 – 2018

| Налогоплательщики | Налоговый период | Сроки уплаты налога УСН в 2017-2018 годах |

| ООО | 2016 | до 31 марта 2017 |

| ИП | 2016 | до 02 мая 2017 |

| ООО и ИП | I кв.2017 | до 25 апреля 2017 |

| ООО и ИП | II кв. 2017 | до 25 июля 2017 |

| ООО и ИП | III кв. 2017 | до 25 октября 2017 |

| ООО | 2017 | до 02 апреля 2018 |

| ИП | 2017 | до 30 апреля 2018 |

При прекращении деятельности организации или ИП на УСН сроки уплаты налогов 2017-2018 прописаны в статье 346.23 НК РФ. Декларация в этом случае должна быть подана в следующем месяце после прекращения деятельности до 25 числа. Эта дата является крайней и для уплаты налога.

Отсрочка срока перечисления налога

В законодательстве прописаны ситуации, при которых можно продлить срок. Они перечислены в ст. 64 Налогового кодекса. Отсрочка платежа допустима, если:

- налогоплательщик понес убытки из-за стихийного бедствия;

- налогоплательщиком не были своевременно получены бюджетные ассигнования;

- перечисление всей суммы налога приведет к банкротству фирмы;

- компания или ИП реализуют товар, на который существенно влияет фактор сезонности.

В первых двух случаях имеет место беспроцентная отсрочка платежа по УСН, а в остальных случаях на сумму налога к уплате будут начисляться проценты исходя из ½ ставки рефинансирования банка. Чтобы получить отсрочку нужно написать заявление в ИФНС с приложением документов, указанных в п. 5 ст. 64 НК РФ. Отсрочка допускается только на сумму налога, равную стоимости чистых активов фирмы. Это не относится к случаю, когда причиной отсрочки является задержка получения средств из бюджета.

Санкции за неуплату налогового платежа

Если налогоплательщик вовремя не заплатил аванс или общую сумму УСН-налога, то ему будут назначены пени за каждый день задержки оплаты. Пени рассчитываются в соответствии со ст. 75 НК РФ. Начислять пени налоговая будет с первого дня после окончания срока оплаты УСН. Например, если платеж за 3 квартал нужно оплатить до 25 октября, то пени будут начисляться с 26 октября. Для определения количества дней, за которые нужно будет заплатить пени необходимо просуммировать дни до момента оплаты аванса.

Пени = 1/300 ставки рефинансирования ЦБ РФ * сумма налога * число дней просрочки.

Этот порядок действует до 01.10.2017 года. Так как вносятся изменения в п. 4 ст. 75 НК РФ (вводится Федеральным законом от 30.11.2016 № 401-ФЗ). Процентную ставку увеличат до 1/150 ставки рефинансирования ЦБ РФ для юридических лиц в случае просрочки длительностью более 30 календарных дней. Пеня за первые 30 дней просрочки будет рассчитываться в прежнем порядке.

Новый расчет пеней будут применять к тем задолженностям, которые образовались с 1 октября 2017 года.

ООО «ХХХ» не заплатило аванс по УСН в размере 30 тыс. руб. Просрочка налога составила 35 дней. В 2017 году с 18 сентября ставка рефинансирования равна 8,5%. Следовательно, расчет пени за 30 первых дней будет выглядеть таким образом:

Пеня = 30 000 * 8,5%* 1/300 = 8,5 рублей

Общая сумма пеней за первые 30 дней просрочки составит: 30 *8,5 = 255 руб.

Сделаем расчет пени с 31 дня:

Пеня = 30 000 * 8,5% * 1/150 = 17 рублей

Общая сумма пеней за оставшиеся дни просрочки = 5 *17 = 85 руб.

Таким образом, предприятие должно будет заплатить 255 + 85 = 340 рублей пеней.

Если оплата общей суммы налога выполнена организацией или ИП с опозданием, то налогоплательщику дополнительно будет назначен штраф в размере 20% от суммы неуплаты. Это не относится к авансовым платежам. Но если сроки были нарушены умышленно, то штраф за такое нарушение возрастет до 40% (п. 3 ст. 122 НК РФ).

Если налог, пени и штраф не были уплачены в установленный срок, то ФНС производит взыскание налога в соответствии со ст. 46 и 47 НК РФ. Взыскание осуществляется по решению налогового органа.

Оплата штрафных санкций и пеней

Штраф и пени выставляются Федеральной налоговой службой. Расчет пеней нужно делать исключительно для проверки правильности их начисления налоговиками. Нет необходимости самостоятельно рассчитывать и уплачивать пени, если они не были назначены контролирующим органом. В этом случае они могут отразиться в налоговой в качестве невыясненных. Кроме того, ФНС имеет право взыскать за неуплату налога с налогоплательщика штраф и начислить ему пени за просрочку, но это не является ее обязанностью. Поэтому при незначительных нарушениях нередко бывает так, что налоговая попросту не применяет никаких санкций. Обычно это происходит, если нарушение было осуществлено налогоплательщиком впервые, а до этого он всегда исправно перечислял налоговые платежи исключительно в срок.

Однако если все-таки просрочек с перечислением налога не удается избежать, нужно в максимально короткие сроки погасить образовавшуюся задолженность перед бюджетом. Причем желательно это успеть сделать до обнаружения образовавшейся недоимки контролирующими органами. В этом случае налогоплательщику удастся избежать назначения других штрафных санкций. Но это не касается пеней. Их оплатить все равно придется. Кроме назначения штрафов за непогашение задолженности по УСН контролирующий орган может заблокировать расчетный счет индивидуального предпринимателя или организации. Арест денежных средств и блокировка счета не производится сразу. Вначале недобросовестному налогоплательщику будет направлено требование об уплате долга, где будет указана общая сумма задолженности, пеней и штрафных санкций, а также срок погашения имеющейся задолженности. Если в течение данного срока долг по налогу не будет перечислен в бюджет, ареста расчетного счета на данную сумму не избежать. Остальными денежными средствами на расчетном счете налогоплательщик по-прежнему сможет распоряжаться. Чтобы снять блокировку с расчетного счета нужно оплатить имеющийся долг по УСН-налогу и предъявить доказательства уплаты в ИФНС.

Итоги

Соблюдение сроков уплаты налогов по УСН – это возможность избежать проведения проверок налоговыми органами и организовать бесперебойную работу предприятия в дальнейшем. Если уплатить налог вовремя невозможно, то необходимо погасить образовавшуюся по нему задолженность максимально быстро. В этом случае вам будут назначены только пени.

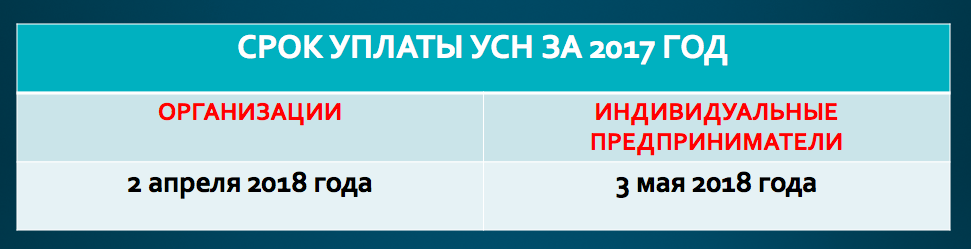

В какой срок нужно перечислить налог по УСН за 2017 год? Какая крайняя дата уплаты единого налога в 2018 году? Какой КБК применять при перечислении налога на 2017 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2017 год, а также образец платежного поручения вы найдете в данной статье.

Авансовые платежи и итоговая сумма за 2017 год: срок уплаты

Организации и индивидуальные предприниматели в течение 2017 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

По итогам прошедшего 2017 года необходимо заплатить в бюджет единый «упрощенный» налог за весь год. Однако для перечисления «упрощенного» налога за 2017 год налоговое законодательство предусматривает различные сроки уплаты. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако 31 марта 2018 года – это суббота, а 30 апреля – нерабочий понедельник. Поэтому сроки уплаты УСН за 2017 года следующие:

| Период уплаты | Срок |

| УСН за 2017 год (уплачивают только организации) | Не позднее 02.04.2018 |

| УСН за 2017 год (уплачивают только ИП) | Не позднее 03.05.2018 |

Днем уплаты признается день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

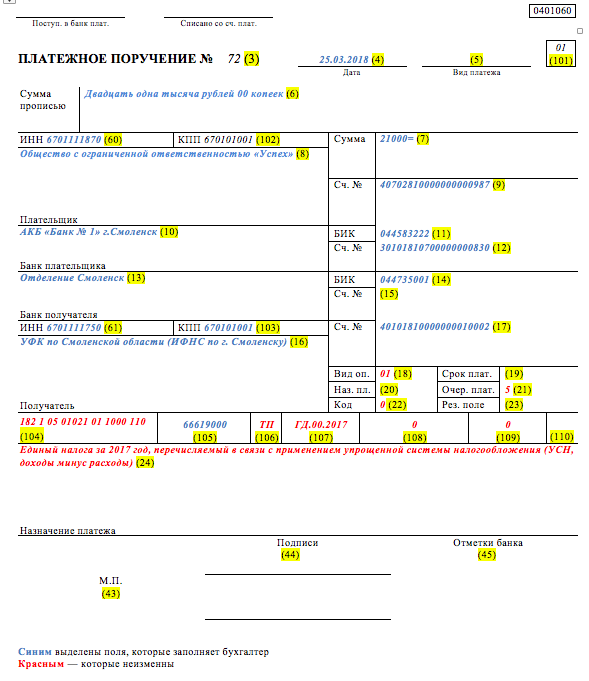

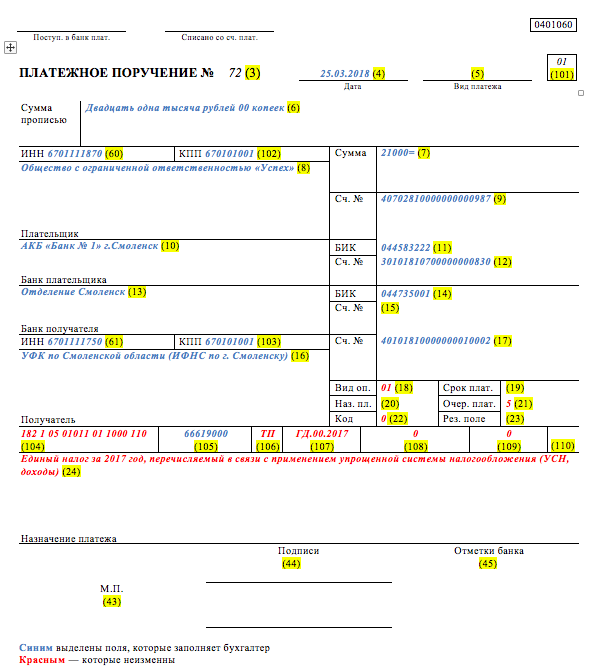

Платежка на уплату и КБК

Платежное поручение на уплату единого налога по УСН за 2017 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2017 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2017 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Уплата налога 6%

Расчет налога

Упрощенный налог при объекте «Доходы» рассчитывается по простой формуле:

- Доходы х 6%

В расчет берутся все поступления от предпринимательской деятельности за исключением тех, что перечислены в статье 251 Налогового кодекса РФ.

Расходы, понесенные в процессе деятельности, в расчете не участвуют, в КУДиР и в налоговой декларации не отражаются. Если период окажется убыточным и расходы окажутся больше выручки, налогоплательщик все равно должен будет уплатить в казну шесть процентов от выручки.

Рассчитанный налог можно уменьшать за счет:

1. Уже уплаченных страховых взносов:

- Индивидуальные предприниматели без работников вычитывают из платежа сумму страховых взносов за себя, которую они уже выплатили в отчетном периоде. ИП без работников могут уменьшать платежи за счет взносов без ограничений.

- Индивидуальные предприниматели с работниками вычитают страховые взносы за себя и за сотрудников. При этом уменьшить платеж можно не больше, чем на 50%.

- ООО уменьшают платеж на страховые взносы за сотрудников тоже не больше, чем на 50%.

Сервис «Моё дело» учитывает все нюансы при расчетах платежей и делает подсказки.

Рассчитать и оплатить налог УСН онлайн

2. Торгового сбора, если вы его платите. Здесь ограничение в 50% не действует и уменьшать налог за счет сбора можно вплоть до 100%. Но если ИП или ООО ведут несколько видов деятельности, вычитать сбор можно только из той части выручки, которая получена от деятельности, облагаемой торговым сбором. В этом случае необходимо вести раздельный учет доходов.

Уплата аванса при УСН 6%

По итогам трех, шести и девяти месяцев делаются авансовые платежи.

Рассчитываются они таким же образом: выручка умножается на 6 % и из получившейся суммы вычитаются страховые платежи. Оставшаяся сумма перечисляется в бюджет до 25 числа после окончания отчетного квартала.

Обратите внимание: авансы считаются нарастающим итогом, а не отдельно за каждый квартал.

То есть чтобы посчитать аванс за полугодие:

- возьмите общую выручку за 6 месяцев, а не за 2 квартал;

- из получившейся суммы вычтите общую сумму страховых взносов, которые уплатили за первое полугодие (с соблюдением 50%-ного ограничения для ООО и ИП-работодателей);

- из того, что осталось вычтите аванс, который уже перечислили по итогам первых трех месяцев.

По такому же алгоритму рассчитывается авансовый платеж за 9 месяцев.

Уплата годового налога УСН 6%

Для расчета итоговой суммы:

- возьмите поступления за весь год и умножьте на на 6%;

- из получившегося результата вычтите все страховые взносы, перечисленные за год (с соблюдением 50%-ного ограничения для ООО и ИП-работодателей);

- из остатка вычтите авансы, выплаченные по итогам трех, шести и девяти месяцев.

Получившаяся сумма – это годовой налог к перечислению в бюджет.

Оплатить УСН ООО должны до 31 марта, а ИП – до 30 апреля.

Чтобы быстро рассчитаться с бюджетом, зарегистрируйтесь в сервисе «Моё дело». Система в один клик сформирует платежный документ, при этом реквизиты для оплаты УСН 6% подставятся автоматически.

Подключив интеграцию с банком, вы в считанные секунды исполните обязательства перед бюджетом без похода в банк.

Так же быстро вы сможете сформировать декларацию по УСН и отправить ее в ИФНС в электронном виде. Электронную подпись для отправки отчетности мы оформим вам бесплатно. Статус отправленной отчетности вы сможете отследить в личном кабинете.

Рассчитать и оплатить налог УСН онлайн

Это далеко не все, что может наш сервис. В нем предусмотрены функции расчета заработной платы и взносов, сверки с налоговой инспекцией, консультации специалистов и др. Чтобы в деле испытать все возможности интернет-бухгалтерии, заполните регистрационную форму и получите бесплатный доступ на три дня.

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 1 нравится Поделиться: