Содержание

- Акт на списание спецодежды

- Обеспечение работников спецодеждой

- Документальное оформление движения спецодежды

- Списание спецодежды

- Порядок списания СИЗ

- Акт на списание спецодежды, образец

- Приказ о списании спецодежды, образец

- Стоит ли возмещать стоимость спецодежды при увольнении?

- Нормативное регулирование

- Порядок и возможности удержания

- Продлеваем и/или Списываем Спецодежду! Инструкция По Применению!

- Списание спецодежды и других СИЗ. Продление сроков и ремонт СИЗ

- СКАЧАТЬ ДОКУМЕНТЫ ПО ТЕМЕ

- ДОПОЛНИТЕЛЬНО

- Ты хочешь получать информацию,но ты делаешь это без уважения

- СИЗ с высокими защитными свойствами. Можно ли продлить срок носки

- Сроки Носки Спецодежды и Спецобуви! Минтруд Разъясняет!

- Сроки носки спецодежды и спецобуви

- СКАЧАТЬ НПА ПО ТЕМЕ

- Видео про спецодежду

Акт на списание спецодежды

Трудовое законодательство (абз.6 ч.2 ст.212, ст.221 ТК РФ) обязывает работодателей бесплатно выдавать сотрудникам, занятым на работах:

- с вредными и / или опасными условиями труда;

- в особых температурных условиях;

- связанных с загрязнением,

спецодежду, спецобувь и другие средства индивидуальной защиты (СИЗ) с целью защиты их от неблагоприятных факторов. Спецодежда имеет свой срок носки, по истечение которого она списывается (если становится непригодной для дальнейшего использования). Возможны случаи списания спецодежды ранее окончания срока службы. Например, если она преждевременно износилась, была утеряна, подлежит продаже и т. д. Решение о списании спецодежды принимает инвентаризационная комиссия. Его она отражает в акте на списание спецодежды.

Обеспечение работников спецодеждой

Межотраслевые правила обеспечения работников СИЗ утверждены Приказом Минздравсоцразвития России от 01.06.2009 г. № 290н (далее – Приказ № 290н). На основании п.5 данного документа работодатель предоставляет спецодежду, спецобувь и пр. СИЗ в соответствии с типовыми нормами, которые устанавливают:

- перечни профессий, для которых спецодежда обязательна;

- виды спецодежды;

- нормы выдачи спецодежды;

- сроки использования (носки) спецодежды.

Существуют как общие типовые нормы, единые для всех сфер экономики (например, утвержденные Постановлением Минтруда России от 31.12.1997 г. № 70, Приказом Минтруда России от 09.12.2014 г. № 997н), так и нормы, применяемые в конкретной отрасли (промышленности, торговле, транспорте и т. д.).

Обратите внимание! Работодатель вправе установить повышенные нормы выдачи спецодежды, а также иным образом улучшить обеспечение работников СИЗ (например, сократить периодичность выдачи, заменить один вид спецодежды другим, если он защищает не хуже, и др.). Это следует из ч.2 ст.221 ТК РФ, п.6, п.7 и п.35 Приказа № 290н.

Улучшенный порядок выдачи спецодежды необходимо закрепить в локальном нормативном акте на основании результатов спецоценки условий труда. Обычно его прописывают в коллективном договоре или правилах трудового распорядка. При этом учитывается мнение профсоюза, если он есть в организации. Замену спецодежды, предусмотренной типовыми отраслевыми нормами, вдобавок нужно согласовать с региональной инспекцией труда.

Помните три главных правила обеспечения работников спецодеждой и пр. СИЗ (ч.1 и ч.3 ст.221 ТК РФ, п.4 и п.8 Приказа № 290н):

- работодатель приобретает спецодежду за счет собственных средств;

- работодатель выдает спецодежду работникам бесплатно;

- спецодежда (комбинезоны, каски, противогазы, сапоги и т. п.) должна быть сертифицирована.

Работник имеет полное право не исполнять свои трудовые обязанности, если работодатель не обеспечил его соответствующими средствами защиты. При этом последний обязан оплатить возникший по этой причине простой (ч.6 ст.220 ТК РФ, п.11 Приказа № 290н).

Документальное оформление движения спецодежды

Учет спецодежды регламентируется Методическими указаниями, утвержденными Приказом Минфина РФ от 26.12.2002 г. №135н (далее – Методические указания № 135н).

В соответствии с п.61 Методических указаний № 135н выдача спецодежды работнику и ее возврат отражается в личной карточке учета выдачи СИЗ. Ее форма приведена в Приложении к Межотраслевым правилам, утвержденным Приказ № 290н. Но, поскольку данным документом не предусмотрена подпись лица, выдавшего СИЗ, то в качестве бухгалтерской «первички» его не используют.

Порядок документирования операций со спецодеждой зависит от варианта ее учета (п.9 Методических указаний № 135н):

- в составе основных средств или;

- в составе оборотных активов.

Если средства защиты учитываются как основное средство, то оформляются:

- при выдаче работнику – акт приемки-передачи объекта основных средств (унифицированная форма № ОС-1, утв. Постановлением Госкомстата РФ от 21.01.2003 г. № 7);

- при списании – акт о списании объекта основных средств (унифицированная форма № ОС-4, утв. Постановлением Госкомстата РФ от 21.01.2003 г. № 7).

Если спецодежда учитывается как материал, то применяются следующие первичные документы (на примере унифицированных форм).

| Наименование документа | Унифицированная форма | |

| номер | каким документом утверждена | |

| При поступлении спецодежды на склад и другие места хранения | ||

| Приходный ордер | № М-4 | Постановление Госкомстата России от 30.10.1997 г. № 71а |

| При отпуске спецодежды в эксплуатацию со склада и других мест хранения в подразделения | ||

| Требование-накладная | № М-11 | Постановление Госкомстата России от 30.10.1997 г. № 71а |

| Накладная на отпуск материалов на сторону | № М-15 | |

| Лимитно-заборная карта | № М-8 | |

| При выдаче спецодежды работникам и возврате | ||

| Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений | № МБ-7 | Постановление Госкомстата России от 30.10.1997 г. № 71а |

| При выбытии спецодежды в качестве объекта учета | ||

| Акт выбытия малоценных и быстроизнашивающихся предметов | № МБ-4 | Постановление Госкомстата России от 30.10.1997 г. № 71а |

| При списании спецодежды в качестве объекта учета | ||

| Акт на списание малоценных и быстроизнашивающихся предметов | № МБ-8 | Постановление Госкомстата России от 30.10.1997 г. № 71а |

Не забывайте! На основании ч.4 ст.9 Федерального закона № 402-ФЗ организации / ИП вправе разработать собственные бланки документов. Унифицированные формы использовать не обязательно. Либо последние можно модифицировать под свои потребности.

Списание спецодежды

Спецодежда, выбывающая из собственности организации (например, по причине утраты) или непригодная для дальнейшего использования в ее деятельности, подлежит списанию (п.30 Методических указаний № 135н). При этом списать можно СИЗ как по истечении нормативного срока носки, так и до его завершения.

Обратите внимание! Окончание эксплуатационного срока не является основанием для списания спецодежды. Такой вывод следует из п.22 Приказа № 290н. Если СИЗ пригодна к последующему применению, то ее приводят в надлежащее состояние и снова выдают работнику. Списывается только полностью непригодная и неподлежащая восстановлению СИЗ.

Определить непригодность средств защиты и принять решение об их списании должна постоянно действующая инвентаризационная комиссия, назначенная приказом руководителя (п.34 Методических указаний № 135н). Если предстоит большой объем работ, то создаются рабочие инвентаризационные комиссии.

Прежде чем вынести решение о списании комиссия:

- производит осмотр спецодежды, устанавливает непригодность к дальнейшему использованию или возможность (невозможность) и целесообразность ее восстановления;

- определяет причины выхода спецодежды из строя;

- выявляет лиц, виновных в преждевременном выходе из строя спецодежды, вносит предложения руководству по привлечению этих лиц к ответственности.

По итогам проверки комиссия составляет акт на списание спецодежды (образец смотрите ниже). Его форму компания может разработать самостоятельно или взять за основу типовой межотраслевой бланк № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утвержденный Постановлением Госкомстата России от 30.10.1997 г. № 71а.

Комиссия заполняет 2 экземпляра акта. При этом в нем указывает:

- наименование списываемых предметов, их отличительные признаки, количество;

- фактическую себестоимость;

- установленный срок эксплуатации;

- дату передачи в эксплуатацию;

- причину списания;

- другую необходимую информацию.

Подлежащие утилизации средства защиты уничтожаются (режутся, рвутся и т. п.) в присутствии комиссии. Списанная спецодежда, помимо этого, может быть оприходована на склад в качестве ветоши, которую потом можно использовать в хозяйственных целях или продать. Эту информацию также нужно отразить в документе.

Акт на списание спецодежды утверждается руководителем. Затем один экземпляр документа передается материально ответственному лицу, второй – в бухгалтерию, где на его основании производится списание СИЗ как объектов учета с забалансовых счетов, если, конечно, организация ведет забалансовый учет спецодежды (п.31 Методических указаний № 135н).

Ниже предложны для cкачивания различные варианты бланка акта на списание спецодежды в форматах Word и Excel. Выберите тот, который подходит Вам.

>Акт о списании спецодежды на предприятии

Порядок списания СИЗ

Учет имущества на предприятии, в том числе и спецодежды, осуществляется бухгалтерией. Это происходит согласно Приказу Минфина РФ от 26.12.02 N 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды», а также другим нормативно-правовым актам, которые регулируют учет имущества в организации. Спецодежда и средства индивидуальной защиты (СИЗ), не подлежащие дальнейшему использованию, списываются. Порядок проведения инвентаризации определен Приказом Минфина РФ от 13.06.95 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Шаг 1. Создаем комиссию

Руководителем формируется инвентаризационная комиссия. В состав комиссии не включаются материально-ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.

Шаг 2: Выявляем имущество, которое вышло из строя

Инвентаризационная комиссия осматривает одежду и устанавливает ее возможность или непригодность к дальнейшему использованию. Вещи с истекшим сроком годности, а также не подлежащие ремонту, изымаются. Также выявляются причины выхода одежды из строя и виновные в этом лица (если имущество испортилось из-за чьей-то халатности или умышленно). Председателем комиссии подготавливается письменный акт о списании.

Шаг 3: Издаем приказ

На основании акта директор компании издает приказ на списание спецодежды и СИЗ

Шаг 4: Списываем имущество

После издания приказа руководителем, СИЗ списываются инвентаризационной комиссией.

Акт на списание спецодежды, образец

Акт списания спецодежды, пришедшей в негодность, образец которого мы подготовили, считается документом строгой отчетности. На сегодняшний момент он не является унифицированным, но существует типовая межотраслевая форма № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утвержденная постановлением Госкомстата РФ от 30.10.97г. № 71а, которую можно использовать при его составлении.

СИЗ и униформа списываются по различным причинам (в результате износа, аварии, увольнения работника и т.д.). Иногда это происходит ранее установленного изготовителем срока выхода из строя. В этом случае форма акта не меняется.

Согласно п. 2 ст.9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, акт должен включать в себя следующие разделы:

-

должность и Ф.И.О. руководителя, его подпись с расшифровкой;

-

наименование документа;

-

дату составления;

-

состав комиссии с указанием ФИО и должностей сотрудников;

-

сведения о взыскании материального ущерба и его размере;

-

основания для списания имущества;

-

сумму;

-

иные разделы, которые могут быть внесены при необходимости.

Этот документ можно использовать при износе различного инвентаря и иного имущества.

Приказ о списании спецодежды, образец

Акт передается на утверждение руководителю предприятия, который, после ознакомления с ним, издает соответствующий приказ.

Приказ на списание спецодежды, образец 2019

На основании приказа СИЗ и спецодежда списываются. Далее они подлежат утилизации.

Стоит ли возмещать стоимость спецодежды при увольнении?

Согласно законодательству, существует перечень производств, на которых работодатель обязан обеспечить сотрудников средствами спецзащиты и униформой. При увольнении вопрос с полученными принадлежностями следует решить – возвратить обратно имущество до дня увольнения или же производится удержание.

Нормативное регулирование

В данном случае основными регуляторами вопроса является ст. 243, 247, 248 ТК РФ, согласно пунктам документов, работник несет материальную ответственность полную или частичную за вверенное имущество, о чем он ставит подпись в ведомостях. вы узнаете, какая установлена материальная ответственность работодателя перед работником.

Статьей 248 ТК РФ регулируется вопрос относительно правил взыскания с работника материального ущерба с последующим подписанием обязательства относительно возврата средств.

ТК РФ Статья 248. Порядок взыскания ущерба

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Важно: на основании ст. 240 ТК РФ руководитель имеет право отказаться от взыскания ущерба, но, если собственник предприятия намерен получить компенсацию тогда он ограничит должностное лицо в действии.

ТК РФ Статья 240. Право работодателя на отказ от взыскания ущерба с работника

Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

Про бухгалтерский и налоговый учет спецодежды можно посмотреть в этом видео:

Порядок и возможности удержания

Работодатель вправе взыскать средства с работника за исключением предусмотренных законодательством случаев, когда с работника снимается ответственность:

- если порча или утрата одежды произошла не по вине работника. Как правильно составить акт о порче вы узнаете ;

- если на момент увольнения одежда полностью изношена и срок ее пригодности окончился, в таком случае рыночная стоимость изделия равна 0 и вычитать ничего не получится.

Кроме этого существуют ограничения на суммы удержания, согласно ст. 138 ТК РФ сумма удержания не может превышать 20% – 50% размера заработной платы.

Если же порча была причинена по вине работника следует:

- собрать комиссию, которая проведен исследование случая, сделает соответствующие выводы и составит акт;

- на основании данного документа издать приказ о взыскании;

- вычитать из суммы выплат средства.

Кроме этого следует учитывать, что вычитание недопустимо совершить с компенсационных выплат, пособия или премиальных. Что представляет собой повременно-премиальная оплата труда – читайте в статье по ссылке.

Остаточная стоимость спецодежды при увольнении

В организации для облегчения бухгалтерского учета спецодежда при выдаче работнику списывается единовременно.

Чтобы сделать расчет остаточной стоимости для удержания за вещь, которая была утеряна или испорчена необходимо выполнить следующие расчеты:

- стоимость одежды в процессе приобретения 10 000 рублей = 6 000 куртка + 3 000 брюки + 1 000 перчатки;

- срок эксплуатации изделий 18 месяцев, бухгалтер ежемесячно выполнял списание на куртку и брюки в размере 500 рублей, а на перчатки 55, 55 рублей;

- через 6 месяцев работник увольняется, и бухгалтер принимает от него куртку и брюки по стоимости 6 000 рублей, так как уже было списано за полгода 3 000 рублей в связи с эксплуатацией;

- перчатки работник утерял за полгода уже было списано 333, 30 рублей, осталось на балансе 666, 70 рублей, которые и следует удержать из подчиненного утерявшего перчатки.

Как составить бухгалтерские проводки по списанию и что нужно обязательно учитывать вы узнаете по ссылке.

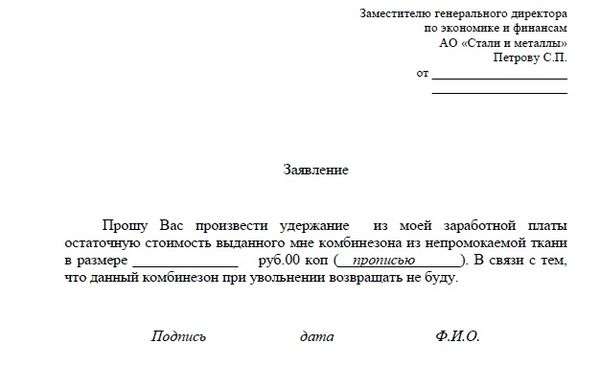

Заявление о взыскании остаточной стоимости спецодежды.

Мнение компетентных органов

Относительно вычетов даны полные объяснения в письме Роструда ПР/7156-6-1, где сказано, что в процессе удержаний бухгалтер обязан руководствоваться ст. 138 и 137 ТК РФ.

Что же касается их размеров руководствоваться стоит только ст. 138 ТК РФ, где указано, что размер не должен превышать положенного порога, вне зависимости от количества удержаний у работника в любом случае должна остаться половина средств.

ТК РФ Статья 138. Ограничение размера удержаний из заработной платы

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Важно: если инициатором является сам сотрудник и написал об этом соответствующее заявление в качестве основания, тогда лимит относительно суммы отсутствует.

О свободном волеизъявлении работника существует указание в письме Роструда от 16.09.2012 № ПР / 7156-6-1.

Судебная практика

Нередко после увольнения работника, с которого должны были или взыскали средства за спецодежду происходят судебные тяжбы.

Инициатором в данном случае может быть любая из сторон:

- работник может пожаловаться, так как посчитает, что вычеты были неправомерны;

- работодатель также обращается в суд, если работник пообещал принести одежду позже, зарплата была перечислена в полной мере, а имущество на склад не поступило.

Обычно обращение в суд происходит только после попыток договорится мирно, но, если стороны не находят компромисса тогда возникают судебные процессы.

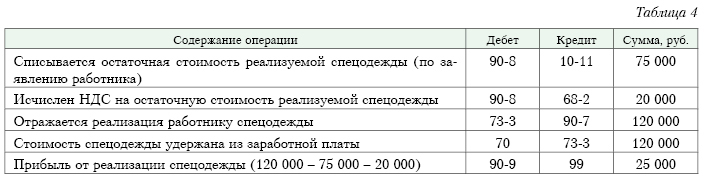

Примеры бухгалтерских проводок.

Важно: чтобы таких ситуаций не происходило нужно весь процесс вычитания совершать с учетом рекомендаций и положений Трудового Кодекса.

Спецодежда является неотъемлемым атрибутом для многих отраслей, ее применяют в медицине, на химическом производстве и еще на многих других.

Работник, используя вверенное имущество обязан отдавать себе отчет, что это не его личная принадлежность, которую можно применять по своему усмотрению. Поэтому следует учитывать правила пользования одеждой согласно требованиям закона.

На нашем Дзен-канале еще больше интересных публикаций. Подпишитесь на наш канал

Как в программе 1С начислить доход при передаче сотруднику спецодежды вы можете посмотреть тут:

Продлеваем и/или Списываем Спецодежду! Инструкция По Применению!

Приветствую, уважаемые друзья! Сегодня мы будем заниматься продлением и/или списанием спецодежды, спецобуви и других средств индивидуальной защиты (СИЗ). В этой заметке вы сможете бесплатно скачать ряд примеров локальных нормативных документов, с помощью которых будет осуществляться продление и/или списание спецодежды и других СИЗ.

Списание спецодежды и других СИЗ. Продление сроков и ремонт СИЗ

В целях списания и/или продления срока использования специальной одежды, специальной обуви и других средств индивидуальной защиты (СИЗ), в соответствии со статьёй 221 ТК РФ, п. 22 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утверждёнными приказом Минздравсоцразвития РФ от 01.06.2009 г. № 290н, для определения степени износа и пригодности к дальнейшей эксплуатации СИЗ бывших в употреблении работодатель должен создать специальную комиссию.

Цель данной комиссии заключается в том, чтобы определить пригодность спецодежды и других СИЗ к дальнейшему их использованию и отразить результаты своей работы в соответствующем Акте осмотра СИЗ и если необходимо, то и в Акте списания СИЗ.

Для реализации может вполне пригодиться инструкция по определению пригодности средств индивидуальной защиты к дальнейшей эксплуатации и/или общее положение об обеспечении работников спецодеждой, спецобувью и другими СИЗ.

В комиссию по определению пригодности средств индивидуальной защиты к дальнейшей эксплуатации желательно включать тех, кто непосредственно к ней имеет отношение на всех уровнях. Например главный бухгалтер, заведующий хозяйством, начальник производства, специалист по охране труда и т.д.

В случаях, когда комиссий устанавливает, что спецодежде и другим СИЗ требуется ремонт, то на договорной основе привлекается специализированная организация. Пример договора на оказание таких услуг вы также сможете скачать в этой заметке.

Далее идут ссылки на примерные формы локальных документов по этому мероприятию. Каждый желающий может внести, изменить данные документы под себя.

СКАЧАТЬ ДОКУМЕНТЫ ПО ТЕМЕ

1. Приказ о создании комиссии по определению пригодности средств индивидуальной защиты к дальнейшей эксплуатации

В приложениях приказа приведены две формы Акта:

— АКТ осмотра специальной одежды, специальной обуви и других средств индивидуальной защиты

— АКТ о списании СИЗ

2. Инструкция по определению пригодности средств индивидуальной защиты к дальнейшей эксплуатации

3. Положение об обеспечении работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (СИЗ)

4. Договор оказания услуг по ремонту специальной (форменной) одежды и обуви сотрудников организации

ДОПОЛНИТЕЛЬНО

В очень популярной заметке Комплект Приказов По Охране Труда вы можете бесплатно скачать приказ о назначении лиц, ответственных за приобретение, учёт и выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также смывающих и/или обезвреживающих средств.

В ходе обеспечения выдачи спецодежды и других СИЗ как «отче наш» необходимо оформлять личные карточки выдачи СИЗ. Далее по ссылке вы сможете скачать Личную карточку выдачи СИЗ в двух удобных форматах для заполнения (doc и xls).

Сегодня ещё опубликовал заметку Стирка Спецодежды! Инструкция По Применению!, — тоже актуальная тема для спецов по охране труда и не только.

Дополнительную информацию по данной теме вы сможете найти с помощью Поиска на Блоге.

На этом всё. Если материал пригодился, то ставим звёздочки и делимся ссылкой на эту заметку в своих социальных сетях, форумах и т.д. 😉 Спасибо за поддержку, мы это ценим!

Ты хочешь получать информацию,

но ты делаешь это без уважения

Будь моим подписчиком!

СИЗ с высокими защитными свойствами. Можно ли продлить срок носки

Вопрос: Организация выдает работникам, занятым на условиях полного рабочего времени, средства индивидуальной защиты (СИЗ) с высокими (дополнительными) защитными свойствами и гигиеническими характеристиками. По истечении срока носки СИЗ не теряют своих защитных свойств и остаются годными для дальнейшей эксплуатации. Можно ли сроки их носки продлить?

Ответ: Нет, продлить сроки нельзя. Но после стирки, химчистки, дезинфекции и ремонта СИЗ в зависимости от степени их годности можно установить новые сроки носки.

Обоснование: Согласно п. 1, 3 ч. 1 ст. 230 ТК на работах с вредными и (или) опасными условиями труда, а также на работах, связанных с загрязнением и (или) выполняемых в неблагоприятных температурных условиях, наниматель обязан обеспечить работникам бесплатную выдачу СИЗ в порядке, определяемом республиканским органом государственного управления, проводящим государственную политику в области труда, а также организовать необходимое содержание (хранение, стирка, чистка, ремонт, дезинфекция, обезвреживание) данных СИЗ. Применяемые СИЗ должны отвечать соответствующим требованиям, установленным нормативными правовыми актами (НПА), в том числе техническими НПА, и обеспечивать работникам безопасные условия труда <*>.

Основным НПА, определяющим порядок выдачи СИЗ, является Инструкция N 209.

В силу абз. 16 п. 3 Инструкции N 209 СИЗ — это средства защиты, надеваемые на тело человека или его части и (или) используемые им, предназначенные для предотвращения или уменьшения воздействия вредных и (или) опасных производственных факторов, а также для защиты от загрязнения и при работе в неблагоприятных температурных условиях. Таким образом, основное назначение СИЗ — защита.

СИЗ с более высокими (дополнительными) защитными свойствами и гигиеническими характеристиками — это СИЗ, обладающее благодаря технологии его производства более высокими показателями защитных свойств (дополнительными к предусмотренным в типовых нормах защитным свойствам) и (или) гигиеническими характеристиками <*>.

В соответствии с ч. 1 п. 11 Инструкции N 209 наниматель имеет право выдавать работникам по согласованию с первичными профсоюзными организациями либо уполномоченными лицами по охране труда работников организации (уполномоченные лица) в пределах одного вида СИЗ, предусмотренного типовыми нормами, СИЗ с равноценными или более высокими (дополнительными) защитными свойствами и гигиеническими характеристиками.

Кроме того, в отдельных случаях наниматель может, исходя из особенностей производства (выполняемых работ), с разрешения территориальных органов и учреждений, осуществляющих государственный санитарный надзор, и территориальных органов Департамента госинспекции труда Минтруда и соцзащиты и по согласованию с первичными профсоюзными организациями или уполномоченными лицами заменять один вид СИЗ, предусмотренный типовыми нормами, другим с равноценными или более высокими (дополнительными) защитными свойствами и гигиеническими характеристиками. Например, вместо х/б комбинезона разрешается выдавать х/б костюм или халат и наоборот, вместо ботинок кожаных — сапоги резиновые или поливинилхлоридные и наоборот, вместо валенок — сапоги кирзовые и наоборот и т.д. <*>

Типовыми нормами для всех отраслей экономики N 110 определены профессии и должности, работникам которых полагается бесплатная выдача таких средств. Кроме того, по каждому наименованию СИЗ установлены сроки носки в месяцах.

В случае если работник занят на условиях неполного рабочего времени (неполный рабочий день или неполная рабочая неделя), наниматель вправе продлевать сроки носки СИЗ по согласованию с первичными профсоюзными организациями или уполномоченными лицами <*>. В подобных ситуациях срок носки продлевается пропорционально разнице между рабочим временем нормальной продолжительности и фактически отработанным.

Если же работник занят на условиях полного рабочего времени и пользуется выданными ему СИЗ в течение всего срока носки, но СИЗ не утрачивают своих свойств, необходимо руководствоваться следующим.

Согласно ч. 1 п. 50 Инструкции N 209 СИЗ, возвращенные работниками и пригодные для дальнейшей эксплуатации, ремонтируются и используются далее по назначению. В соответствии с п. 52 Инструкции N 209 б/у СИЗ выдаются другим работникам только после стирки, химчистки, дезинфекции и ремонта. Сроки их носки устанавливаются в зависимости от степени годности и заносятся в личную карточку.

Пунктом 3 Рекомендаций N 12 предусмотрено создание нанимателем комиссии по контролю качества СИЗ (комиссия). Аналогичное требование содержится и в п. 28 Инструкции N 209. Работа комиссии направлена на достижение основной цели — обеспечить работников организации СИЗ в соответствии с требованиями охраны труда. В функции комиссии входит также установление сроков носки (использования) СИЗ, бывших в употреблении и прошедших соответствующую профилактическую обработку и ремонт <*>.

Исходя из сказанного, можно сделать следующий вывод. Если эксплуатируются СИЗ с высокими (дополнительными) защитными свойствами и гигиеническими характеристиками, которые по истечении сроков использования, определенных законодательством, не утрачивают своих защитных свойств, то после стирки, химчистки, дезинфекции и ремонта (если нужно) эти СИЗ можно выдавать работнику снова. При этом новые сроки носки определяет наниматель по согласованию с первичными профсоюзными организациями или уполномоченными лицами. Согласно п. 3 Инструкции от 28.11.2008 N 179 если в организации отсутствуют профсоюзы, общественный контроль за соблюдением законодательства об охране труда могут осуществлять уполномоченные лица. Например, члены комиссии.

Таким образом, если работник занят на условиях неполного рабочего времени, сроки носки СИЗ разрешается продлевать. В случае когда работник трудится полное рабочее время, подобной возможности нет, несмотря на то что СИЗ имеют более высокие защитные свойства, которые не утрачиваются по истечении установленного срока. Такие СИЗ возвращаются нанимателю и подвергаются стирке, химчистке, дезинфекции и ремонту. Затем комиссия их обследует и устанавливает новые сроки носки. После этого СИЗ можно вновь отдавать в эксплуатацию.

Сроки Носки Спецодежды и Спецобуви! Минтруд Разъясняет!

Приветствую, уважаемые друзья! Сроки носки спецодежды и спецобуви не должны превышать срока хранения или годности, предусмотренного производителем, такой вывод следует из письма батюшки Минтруда.

Сроки носки спецодежды и спецобуви

Согласно письму Минтруда России от 02.11.2016 г. № 15-2/ООГ-3886 требований, связанных с продлением сроков носки СИЗ в зависимости от времени выполнения работником работ, действующим законодательством РФ не предусмотрено.

При этом в письме отмечено, что согласно пункту 22 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты СИЗ, возвращенные работниками по истечении сроков носки, но пригодные для дальнейшей эксплуатации, используются по назначению после проведения мероприятий по уходу за ними (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность указанных СИЗ к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа СИЗ устанавливаются уполномоченным работодателем должностным лицом или комиссией по охране труда организации (при наличии) и фиксируются в личной карточке учёта выдачи СИЗ.

При этом срок носки указанных СИЗ не должен превышать срока хранения (для СИЗ, теряющих защитные свойства в процессе хранения) или годности, гарантийного срока, предусмотренных маркировкой, наносимой на упаковку изделия, а также эксплуатационной документацией к СИЗ.

Источник: письмо Минтруда России от 02.11.2016 г. № 15-2/ООГ-3886 «О выдаче средств индивидуальной защиты работникам»

СКАЧАТЬ НПА ПО ТЕМЕ

Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты

Видео про спецодежду

Напоследок предлагаю вам посмотреть познавательное видео о том, как мошенники Екатеринбурга продавали спецодежду.

Вот такие «умельцы» на свете бывают… Но не будем о грустном.

Ранее Минтруд давал разъяснения по поводу выдачи спецодежды, спецобуви и других СИЗ согласно результатам специальной оценки условий труда. Письмо и сопровождающую информацию можно посмотреть здесь — Выдаём СИЗы Вне Зависимости От Результатов СОУТ!

Дополнительные материалы про спецодежду и другие СИЗ вы можете найти с помощью Поиска на Блоге.