Содержание

- Образец служебной записки на списание дебиторской и кредиторской задолженности

- Письменное обоснование списания дебиторской задолженности

- Служебная записка о списании кредиторской задолженности

- Документальное оформление списания задолженности

- Порядок списания долгов в учете

- Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

- Случаи списания задолженности

- Процедура списания задолженности

- Подтверждение

- Служебная записка на списание долга

- Акт на списание дебиторской задолженности — образец

- Когда возникает необходимость в акте на списание дебиторской задолженности?

- Содержание акта (протокола) на списание дебиторской задолженности

- Итоги

- Образец акта списания дебиторской задолженности

- Зачем нужен акт о списании дебиторской задолженности?

- Дополнения к акту (письмо о списании задолженности и другие документы)

- Как может выглядеть акт и где скачать его бланк и образец?

- Как оформить приказ о списании дебиторской задолженности: образец 2019 года

- Безнадежная задолженность

- Зачем и как списывают задолженность

- К чему придираются налоговики при списании дебиторской задолженности

- С какими документами вы без затруднений спишете кредиторскую задолженность

- Приказ о списании кредиторской задолженности: образец

- Порядок списания кредиторской задолженности

- Приказ о списании кредиторской задолженности: образец 2017

- Приказ о списании кредиторской задолженности

- Основания для проведения процедуры

- Порядок проведения списания

- Составляем справку о дебиторской задолженности — образец

- Для чего нужна справка о дебиторской задолженности?

- Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

- Где можно загрузить для суда образец справки о дебиторской и кредиторской задолженности?

- Справка о дебиторской и кредиторской задолженности

Образец служебной записки на списание дебиторской и кредиторской задолженности

Письменное обоснование списания дебиторской задолженности

Служебная записка о списании кредиторской задолженности

Документальное оформление списания задолженности

Порядок списания долгов в учете

Письменное обоснование списания дебиторской задолженности

При возникновении необходимости списания дебиторской задолженности (ДЗ) важно понимать, что не вся задолженность сторонних контрагентов может быть списана. Долг должен быть нереальным для взыскания. Признаки безнадежной задолженности можно увидеть в п. 2 ст. 266 НК РФ:

- закончился срок исковой давности (3 года);

- юрлицо признано и исключено из ЕГРЮЛ как недействующее.

Если юрлицо было исключено из ЕГРЮЛ после 01.09.2014, то его долг можно признать безнадежным (п. 2 ст. 64.2 ГК РФ). Об этом нам также говорит письмо Минфина России от 23.01.2015 № 03-01-10/1982. Однако данное правило нельзя применить в отношении ИП. Исключение его из ЕГРИП не является основанием для списания долга (письмо Минфина России от 16.09.2015 № 03-03-06/53157), так как ИП отвечает по обязательствам своим имуществом. Списание возможно после судебного признания его банкротом и окончания процесса банкротства, а также в случае смерти физлица.

Образец письменного обоснования списания дебиторской задолженности вы увидите далее в нашем материале.

Служебная записка о списании кредиторской задолженности

Кредиторская задолженность (КЗ) позволяет отсрочить выполнение своих обязательств перед контрагентами. Как и для ДЗ, срок исковой давности в отношении КЗ составляет 3 года (ст. 195, 196 ГК РФ). В ст. 200 ГК РФ прописан порядок определения даты, от которой ведется отсчет срока исковой давности. По общему правилу — с даты окончания обязательства вашей компании по договору. К примеру, в договоре указан срок оплаты за полученные ТМЦ до 20.03.2018. С этой даты и можно начинать отсчет, если обязательство не было исполнено.

Однако исковый срок может быть прерван по ряду причин. Перечислим несколько из них:

- согласие вашей компании с требованиями кредитора;

- частичная оплата имеющейся задолженности;

- уплата процентов и неустоек согласно подписанному сторонами договору;

- подписание сторонами соглашения об отсрочке платежа, рассрочке долга;

- подписание акта сверки взаиморасчетов.

Прерывание срока исковой давности свидетельствует об окончании предыдущего подсчета. Отсчет нового срока начинается от момента прерывания. Данное правило о прерывании срока применимо и для сомнительной ДЗ. Информацию о прерывании срока исковой давности и отсчета нового следует отразить в служебной записке о списании кредиторской задолженности — образец вы найдете в нашем статье далее.

Документальное оформление списания задолженности

Списание ДЗ и КЗ следует оформить документально. Порядок действий по списанию долгов включает в себя несколько этапов:

- оформляется приказ руководителя компании о списании долгов и назначении комиссии;

- заполняется и подписывается комиссией акт инвентаризации по форме ИНВ-17;

- издается еще 1 приказ руководителя — о списании выявленной задолженности согласно акту;

- необходимо также приложить бухсправку и служебную записку, подписанные главным бухгалтером.

В бухсправке необходимо отразить:

- величину долга;

- описание ситуации и причин, по которым долг был признан безнадежным;

- отметку о номере и дате формы ИНВ-17.

На нашем сайте вы можете скачать образцы служебных записок о списании ДЗ и КЗ:

Служебная записка о списании ДЗ

Служебная записка о списании КЗ

Налоговики во время проверок особое внимание уделяют списанным долгам, поэтому к вышеперечисленным документам рекомендуем приложить:

- первичную документацию (счета, счета-фактуры, акты выполненных работ, товарные накладные, универсальные передаточные документы (УПД));

- заключенные с контрагентом договора, акты сверок;

- обоснование безнадежности долга, к примеру, решение суда, выписка из ЕГРЮЛ и другие.

Всю вышеуказанную документацию следует хранить не менее 5 лет для подтверждения обоснованности списания задолженности.

Порядок списания долгов в учете

Разберем порядок списания ДЗ и КЗ в бухучете и налоговом учете.

Порядок списания ДЗ зависит от наличия в компании специального резерва по сомнительным долгам. Сомнительная ДЗ относится к прочим расходам (п. 11 ПБУ 10/99).

Вариант 1. Резерв создан.

|

Дт |

Кт |

|

|

62 (76) |

Списана безнадежная ДЗ за счет резерва |

|

|

62 (76) |

Списан остаток безнадежной ДЗ (в случае, когда ее размер превышает резерв) |

|

|

Списанная ДЗ принята к учету на забалансовом счете |

Вариант 2. Резерв отсутствует.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

|

Дт |

Кт |

|

|

62 (76) |

Списана безнадежная ДЗ в прочие расходы |

|

|

Списанная ДЗ принята к учету на забалансовом счете |

На счете 007 списанная задолженность учитывается в течение 5 лет в разрезе каждого контрагента. Лишь затем ее следует окончательно удалить.

В налоговом учете списать ДЗ в расходы могут только компании, которые применяют ОСНО и являются плательщиками налога на прибыль по методу начисления. То есть упрощенцы с объектом «доходы минус расходы» отразить ее в налоговых расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). ИП на ОСНО также не относят сомнительную ДЗ в расходы.

Как и в бухучете, в учете налоговом списание ДЗ зависит от наличия резерва. Если он есть, то списание ДЗ происходит за счет резерва (ст. 266 НК РФ). А не покрытая им часть относится на внереализационные расходы. Если резерв отсутствует, то вся сумма сомнительной ДЗ относится к внереализационным расходам (ст. 265 НК РФ).

В бухучете просроченная КЗ входит в состав прочих доходов (п. 7 ПБУ 9/99).

|

Дт |

Кт |

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Списание кредиторской задолженностис истекшим сроком давности– ответственная задача для бухгалтера, поскольку такая операция с высокой долей вероятности привлечет внимание налоговых органов при проведении проверки. Поэтому, чтобы обезопасить организацию от возможных доначислений, важно четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором).

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал»Списание кредиторской задолженности – проводки и сроки».

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/, УФНС РФ по г. Москве от 22.06.2010 № 16-15/).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Таким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания.

Для списания кредиторской задолженности необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

Позже получится, к сожалению, только через суд (постановления федеральных арбитражных судов Уральского округа от 13.05.08 № Ф09-3304/08-С3, Поволжского округа от 08.05.08 № А12-10217/07). Общество с ограниченной ответственностью «Сфера»3 октября 2008 года БУХГАЛТЕРСКАЯ СПРАВКА № 10о списании дебиторской задолженности Согласно приказу от 19.09.

08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года. В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.

Отправить на почту

Добрый вечер, уважаемые участники!мы фирма на усн.столкнулись со списанием дебиторки.скажите нужно ли подтверждать документом нереальность ее взыскание. Например, чтобы подтвердить истечение срока давности нужно иметь в наличии акт сверки. или чтобы обосновать что должник ликвидирован — выписку из ЕГРЮЛ?или достаточно только приказа руководителя, бухсправки и акта инвентаризации. а эти документы не обязательно иметь в наличии

Цитата (AkylaPS): Добрый вечер, уважаемые участники!мы фирма на усн.столкнулись со списанием дебиторки.скажите нужно ли подтверждать документом нереальность ее взыскание. Например, чтобы подтвердить истечение срока давности нужно иметь в наличии акт сверки. или чтобы обосновать что должник ликвидирован — выписку из ЕГРЮЛ?или достаточно только приказа руководителя, бухсправки и акта инвентаризации. а эти документы не обязательно иметь в наличии

Во-первых, наличие акта сверки прерывает течение срока исковой давности по сверенному сторонами долгу (ст. 203 ГК РФ).

Во-вторых, приказ руководителя на списание дебиторской задолженности, нереальной для взыскания, оформляется на основании инвентаризации дебиторской задолженности и служебной записки ответственного лица (например, юриста или менеджера), обосновывающей необходимость списания долга в качестве нереального для взыскания (п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н). Т.е., к примеру, выписки из ЕГРЮЛ о ликвидации компании в комплекте документов о списании дебиторки в бухучете может и не быть, но должна быть служебная записка с указанием причины списания долга такой компании — например, распечатанная с сайта ФНС информация о начале процедуры ликвидации рассматриваемой компании.

Это необходимо для того, чтобы реальное количество ТМЦ соответствовало данным бух. учета. Причины могут быть разные — истечение срока годности, поломка, порча имущества и т.д.

Списываются ТМЦ согласно инструкции, разработанной предприятием. Все материально ответственные лица, работающие с ТМЦ, должны письменно подтвердить то, что они ознакомлены с ней.

Обычно заполнением первичной документации по списанию занимаются работники, ответственные за проверку содержащихся в отчетах сведений. Например, сотрудники бухгалтерии.

При обнаружении материально ответственным лицом испорченного имущества, необходимо провести инвентаризацию. Инициировать ее проведение можно, обратившись с письменной просьбой к руководителю. Для этого составляется служебная записка на списание ТМЦ.

Случаи списания задолженности

Дебиторская задолженность списывается при:

- Ликвидации предприятия-должника и невозможности покрыть оставленным имуществом все долги, о чем свидетельствуют судебные приставы.

- Банкротстве должника. Отличается от ликвидации принудительным порядком. Юридическое лицо – должник в этом случае также перестает существовать, и претендовать не на что.

- Ситуации, когда у дебиторской задолженности прошел срок исковой давности. Он составляет 3 года. Окончательный – 10 лет. Дело в том, что срок исковой давности отсчитывается от того момента, как должник последний раз признавал свой долг перед кредитором. Это может происходить при разных обстоятельствах. Но в любом случае срок возможности взыскания долга никогда не превышает 10 лет, согласно существующему законодательству.

- Наличии специального акта о прекращении обязательств. Он должен быть вынесен муниципальным либо государственным органом.

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

Подтверждение

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

- Выпиской из ЮГРЛ. При банкротстве и ликвидации организации-должника в их базе не должно существовать.

- Постановлением судебных приставов, в котором значится факт невозможности дальнейшего взыскания материальных средств с должника.

- При банкротстве – справкой о решении суда по окончании конкурсного производства.

- Постановлением ликвидационной комиссии в том, что требования оплаты долга не могут быть удовлетворены ввиду физической невозможности и пр.

Только после того, как вся документация и подтверждающая «первичка» собраны, нужно формировать приказ на списание дебиторской задолженности. Он подписывается, а затем прикрепляется к бухгалтерской справке.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

- Акта инвентаризации.

- Бухгалтерской справки.

- Приказа о списании долга с подписью руководителя.

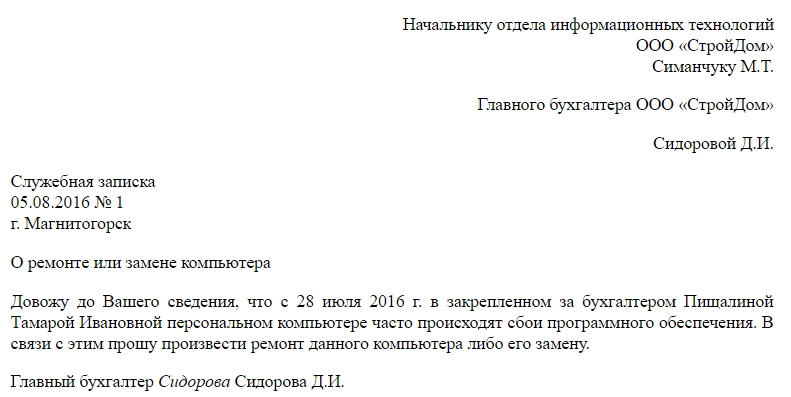

Служебная записка на списание долга

О списании дебиторской задолженности

В соответствии с приказом Минфина № 34н от 29.07.1998 г. и на основании актов инвен-таризации расчетов с дебиторами

1. Списать по счету «Расчеты с покупателями и заказчиками » дебиторскую задол-женность. по которой истек срок исковой давности на 30.11.2003 на общую сум-му 795 876 рублей 38 копеек согласно приложению №1.

2. Списать вышеуказанную дебиторскую задолженность в налоговом учете за счет созданного резерва по сомнительным долгам.

3. Отразить списанную дебиторскую задолженность на счетах учета расчетов с деби-торами .

4. Контроль за исполнением настоящего приказа возложить на главного бухгалтера ФИО

Генеральный директор ФИО

Главный бухгалтер ФИО

Специалист расчетно-биллинговой службы ФИО

Если нет попытки взыскать дебиторскую задолженность и нет никакого решения суда, то списать её можно на убытки только в БУ, а в НУ такие расходы не учитываются, т.е облагаются налогом на прибыль. Можете числить на балансе эту дебиторку 3 года (срок исковой давности) и она в активе баланса перейдёт из строки 240 в строку 230.

что значит просроченная — истек срок исковой давности? если нет, то она продолжает числится

в активах организации

Дебиторская задолженность, по которой срок исковой давности истек, списывается на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации. Данная задолженность относится на финансовые результаты, (если ранее не создавался резерв сомнительных долгов).

Сумма дебиторской задолженности, по которой истек срок исковой давности, признается прочим расходом в сумме, в которой эта задолженность числится в бухгалтерском учете организации. Данный расход отражается по дебету счета 91 Прочие доходы и расходы

Списанная в убыток дебиторская задолженность учитывается на забалансовом счете 007 Списанная в убыток задолженность неплатежеспособных дебиторов в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания

Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными ко взысканию) признаются, в частности, долги, по которым истек срок исковой давности (п. 2 ст. 266 НК).

Суммы безнадежных долгов признаются внереализационными расходами организацией, применяющей метод начисления (пп. 2 п. 2 ст. 265 НК РФ).

если ваш должник — банкрот, то документами-основаниями для списания задолженности будет являеться решение суда о завершении конкурсного производства в отношениие должника и документ об исключении его из гос.реестра юр.лиц.

Если есть такой документ-основание (решение суда), то дебиторская задолженность, нереальная ко взысканию списывается проводками: Дт 91.02 — Кт 60,

далее по закрытию месяца Дт 99 — Кт 91,

далее по закрытию года Дт 84 — Кт 99

В результате, безнадёжная Дебиторка из актива баланса попадёт в пассив баланса, уменьшая нераспределённую (накопленную) прибыль по строке 470.

Акт на списание дебиторской задолженности — образец

Акт на списание дебиторской задолженности — образец этого документа востребован в большинстве компаний. Когда составляется такой акт и как он выглядит, узнайте из нашего материала.

Когда возникает необходимость в акте на списание дебиторской задолженности?

Содержание акта (протокола) на списание дебиторской задолженности

Итоги

Когда возникает необходимость в акте на списание дебиторской задолженности?

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

К безнадежным (нереальным к взысканию) ДЗ относятся долги (п. 2 ст. 266 НК РФ):

- с истекшим сроком исковой давности;

- по которым прекращено обязательство по причине невозможности его исполнения (в соответствии с нормами ГК РФ на основании акта госоргана или при ликвидации организации).

По нормам бухучета списание ДЗ производится, если (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

- закончился срок исковой давности ДЗ;

- ДЗ нереальна для взыскания.

В целях оформления факта списания ДЗ указанный нормативный документ предусматривает:

- проведение инвентаризации расчетов с дебиторами;

- оформление письменного обоснования и приказа руководителя компании.

В указанной нормативке отсутствует упоминание об акте на списание ДЗ как об обязательном для данной процедуры документе, однако он может служить основанием для:

- признания внереализационного расхода при расчете налога на прибыль (подп. 2 п. 2 ст. 265 НК РФ);

- корректировки ДЗ в учетной системе (отражения операций по списанию ДЗ на балансовых счетах и за балансом).

При этом вместо акта может быть оформлен документ с иным названием (протокол, решение и др.). О содержании такого документа расскажем в следующем разделе.

С нюансами списания ДЗ знакомьтесь с помощью размещенных на нашем сайте статей:

- «Порядок списания дебиторской задолженности»;

- «Списание дебиторской задолженности на забалансовый счет».

Содержание акта (протокола) на списание дебиторской задолженности

Поскольку законодательство не регламентирует обязательные разделы документа на списание ДЗ, при его оформлении используются общие подходы к документальному оформлению хозяйственных операций, а именно:

- открывает документ блок, содержащий сведения о компании (наименование, ИНН, адрес и др.);

- заголовок должен в краткой форме отражать цель составления документа («Акт на списание дебиторской задолженности», «Протокол по списанию дебиторской задолженности» и др.);

- в содержании необходимо отразить полную информацию о списываемой ДЗ и основания для ее списания (подробнее см. далее);

- завершает документ подпись главбуха или иного уполномоченного лица, на которого возложена ответственность за ведение бухучета в компании.

Объем основной части акта на списание ДЗ зависит от видов, объема и структуры списываемой задолженности, а также детализации юридических и иных аспектов, обосновывающих признание ДЗ подлежащей списанию со счетов бухучета.

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

- реквизиты приказов о проведении инвентаризации и рассмотрении ее итогов (включая реквизиты акта о проведении инвентаризации);

- перечисление исходных данных по ДЗ, подлежащей списанию (реквизиты договоров с дебиторами, суммы и сроки исполнения обязательств по договору и др.);

- история взаимоотношений с дебитором по взысканию задолженности (перечисление отправленных контрагенту требований об уплате ДЗ, факт получения ответов и их характер);

- описание оснований для списания ДЗ (например, при ликвидации должника — данные выписки из ЕГРЮЛ, судебного решения о завершении процедуры банкротства и др.);

- выводы со ссылками на нормы законодательства о необходимости и возможности списания ДЗ.

Как выглядит акт на списание основных средств, см. в материале «Акт на списание основных средств — образец заполнения».

К акту на списание ДЗ необходимо приложить максимально полный комплект документов, подтверждающих факт возникновения задолженности, ее погашения, а также признания безнадежной, включая инвентаризационные (к примеру, акт по форме ИНВ-17, утв. постановлением Федеральной службы госстатистики РФ от 18.08.1998 № 88).

Оформление акта на списание ДЗ требует одновременного издания приказа за подписью руководителя компании, на основании которого непогашенный долг списывается.

Образец акта на списание дебиторской задолженности вы можете увидеть на нашем сайте.

Итоги

Списать дебиторскую задолженность можно только в регламентированных законодательством ситуациях. Акт на списание дебиторской задолженности является одним из документов-оснований, позволяющих списать дебиторку со счетов бухучета и включить в расходы при расчете налога на прибыль.

Образец акта списания дебиторской задолженности

Зачем нужен акт о списании дебиторской задолженности?

Дополнения к акту (письмо о списании задолженности и другие документы)

Зачем нужен акт о списании дебиторской задолженности?

Дебиторская задолженность может быть списана:

- как результат прощения долга контрагенту;

- при истечении сроков взыскания долга;

- в силу ликвидации фирмы-должника;

- в силу невозможности взыскать долг с контрагента.

Законодательством не регламентировано, каким образом оформляется списание долга в указанных случаях. Но поскольку данное списание образует расходы организации, уменьшающие налоговую базу (при соответствующей системе налогообложения), то факт его проведения должен сопровождаться составлением достоверных оправдательных документов.

Таким документом может быть акт о списании дебиторки. Это достаточно простой по структуре элемент служебной документации, который составляется комиссией (в нее обычно входит главный бухгалтер и его помощники) и подписывается директором на основании проведенной до того инвентаризации долгов контрагентов.

Как правило, акт применим в тех случаях, когда списание дебиторки осуществляется по сценариям, в которых маловероятно появление каких-либо претензий со стороны налоговиков. Например, при истечении сроков взыскания долга.

Сложнее ситуация — если решение о списании принято в силу невозможности взыскать долг. В этом случае спектр оправдательных документов может быть значительно более широким и включать различные источники из Службы судебных приставов, межкорпоративные соглашения, судебные решения.

Самая проблемная ситуация — когда фирма прощает долг сама. В этом случае нужно детально обосновывать, в связи с чем имеет место такая щедрость, которую ФНС может запросто посчитать признаком незаконной обналички прибыли.

Таким образом, в двух последних случаях акта будет недостаточно. Но если повод для списания долга — пропуск срока исковой давности по нему (что по умолчанию рассматривается как упущение фирмы, по существу нежелательное для нее самой), то акт вполне применим.

Дополнения к акту (письмо о списании задолженности и другие документы)

Даже если основание для списания задолженности не имеет существенных перспектив для оспаривания — как в случае со списанием вследствие истечения срока исковой давности — акт о списании задолженности имеет смысл дополнить:

- Копией письма контрагенту о списании задолженности — с отметкой о получении должником.

Фактически оно носит характер уведомления, поскольку при истечении срока исковой давности по долгу кредитор не вправе рассчитывать на появление перспектив для истребования задолженности на юридической основе. Данное письмо пригодится и самому контрагенту — для списания кредиторской задолженности.

Загрузить образец письма о списании задолженности вы можете по ссылке ниже.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- Актом инвентаризации задолженности.

Составляется он по унифицированной форме ИНВ-17. В нем отражаются сведения обо всех долгах — дебиторских и кредиторских. При этом по всем задолженностям приводятся суммы, подтвержденные и не подтвержденные контрагентами, и отдельно — те, по которым истек срок исковой давности.

- Справкой-расчетом из бухгалтерии.

В справке будут подробно отражены данные по долгу в контексте сведений из регистров бухгалтерского учета.

Теперь рассмотрим структуру акта на списание, составляемого комиссией, и ознакомимся с образцом акта списания дебиторской задолженности.

Как может выглядеть акт и где скачать его бланк и образец?

В акте могут быть отражены:

- Основные реквизиты:

- наименование документа;

- дата и место составления акта.

- Сведения о комиссии, которая составила акт:

- Ф. И. О. участников;

- дата проведения собрания;

- содержание решения (в данном случае — списание долга) и формулировки, обосновывающие его принятие (например, с отсылкой на истечение срока исковой давности).

- Ссылки на документы, дополняющие акт.

Копии таких документов, то есть акта об инвентаризации, письма о списании долга контрагенту, справки-расчета, оформляются в качестве приложений к акту.

Документ подписывается членами комиссии и заверяется руководителем фирмы.

Загрузить бланк акта списания дебиторской задолженности и образец готового документа вы можете по ссылке ниже.

В отношениях с контрагентами почти любая фирма имеет не только дебиторскую, но и кредиторскую задолженность. На случай необходимости списания долгов второго типа — к вашему распоряжению также образец акта списания кредиторской задолженности.

***

В качестве оправдательного документа при простых случаях списания дебиторки, например в связи с истечением срока исковой давности по долгу, распространено применение акта о списании задолженности. Он составляется специальной комиссией и заверяется директором.

Как оформить приказ о списании дебиторской задолженности: образец 2019 года

Дебиторская задолженность или «дебиторка» — сумма долгов организации или предпринимателю. Задолжать компании можно не только деньги, но и вещи, ценные бумаги, компьютерные программы и другое имущество компании.

Причинами возникновения «дебиторки» могут стать:

Контрагенты и покупатели. Например, с покупателем заключили договор с отсроченным платежом, товар отгрузили, а клиент вовремя не заплатил, а то и вовсе пропал.

Проверить контрагентов можно с помощью этого бесплатного приложения.

Поставщики. Организация N перечислила предоплату за товар или услугу и не успела ей воспользоваться. До тех пор пока поставщик полностью не рассчитается, у организации N аванс будет считаться дебиторской задолженностью.

Сотрудники организации. Компания дала сотруднику в подотчет сумму для покупки оргтехники и канцтоваров и он не успел отчитаться. Перечислила аванс за текущий месяц и сотрудник не отработал. Или командировочный получил деньги и не отнес в бухгалтерию нужные документы: квитанции и чеки. Все эти суммы в балансе учитываются как «дебиторка».

Налоги. Бухгалтерия ошиблась в коде КБК и по одному налогу образовалась недоимка, а по другому — переплата. Недоимку срочно закрыли, иначе организации заблокируют расчетный счет, а переплата осталась»висеть» как дебиторская задолженность.

Безнадежная задолженность

Задолженность становится безнадежной, когда невозможно получить деньги с должника. Это происходит когда:

- истек трехгодичный срок давности,

- компания-должник ликвидировалась,

- организацию сняли с учета ЕГРЮЛ,

- должник обанкротился,

- закрыто исполнительное производство по должнику.

Зачем и как списывают задолженность

Дебиторская задолженность относится к активам предприятия. Пока она «висит» на балансе, искажаются финансовые показатели и прибыль получается завышенной. Чтобы этого избежать, старые долги списывают и снижают налогооблагаемую базу по по прибыли.

Списание безнадежного долга состоит из трех этапов:

- Подготовительный — проверка документов,

- Основной — приказ на списание,

- Заключительный — оформление бухгалтерской справки, списание долга в расходы и закрытие проводками.

Разберем каждый этап:

Подготовительный этап. Перед списанием проверяется состояние документов, подтверждающих наличие долга. Бухгалтерия готовит договор поставки, счет-фактуру, акта выполненных работ и акта приемки-передачи. Если документы в порядке, долг можно списывать. Если что-то утеряно — нужно восстановить.

Без полного пакета документов кредитор не имеет право списывать безнадежную задолженность. А если спишет — налоговая пересчитает налоги, начислит штрафы и пени. Избежать споров и претензий от налоговиков помогает четко организованная работа по формированию задолженности.

Основной этап. Бухгалтерия оформляет списание документами — акт инвентаризации, приказ на списание дебиторской задолженности образца 2019 года и бухгалтерская справка. Налоговый Кодекс не предъявляет к документам особых требований, главное — документально заверить безнадежность долга.

Бухгалтерия подписывает акт инвентаризации.В нем перечисляется, кто, кому и какую сумму должен, и указывается основание для списания задолженности. Затем директор издает приказ. Организация может разработать свой вариант приказа о списании дебиторской задолженности или использовать образец 2019 года, разработанный нашими специалистами, который можно скачать.

Из чего состоит приказ:

- Преамбулы, в которой указывается название организации, наименование документа, номер и дата приказа.

- Основная часть приказа, в которой директор обосновывает списание дебиторской задолженности, распоряжается о признании ее безнадежной и дает указание бухгалтерии о дальнейшей работе.

- Заключительная — ставят подписи директор и исполнитель, обычно главный бухгалтер.

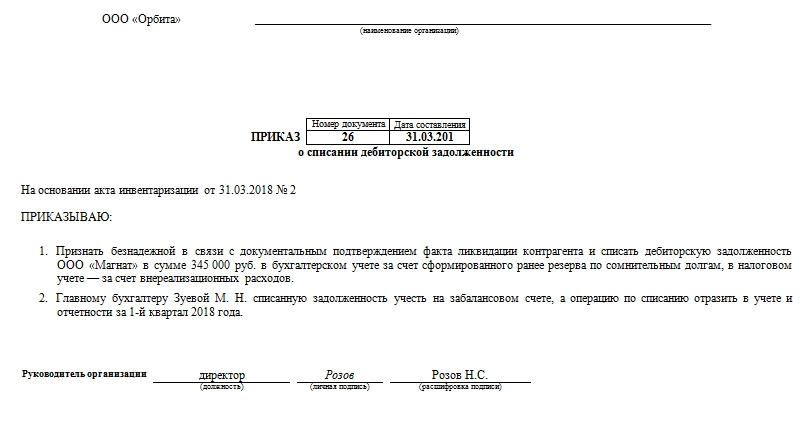

Общество с ограниченной ответственностью «Тандем К»

ПРИКАЗ № 115

о списании дебиторской задолженности

г. Казань

30.07.2019 года

На основании статьи 196 Гражданского кодекса РФ и акта инвентаризации расчетов с дебиторами и кредиторами от 30 июля 2019 г. № 17 и бухгалтерской справки от 30 июля 2019 г. № 22 с обоснованием причин списания

ПРИКАЗЫВАЮ:

Признать и списать дебиторскую задолженность ООО «Торговая фирма «Аргамак»» в размере 87 000 (Восемьдесят семь тысяч) руб. по причине истечения срока исковой давности.

Главному бухгалтеру Н.М. Зуевой учесть операцию на забалансовой счете и отразить в отчетности за 3 квартал 2019 года.

Контроль за исполнением приказа возлагаю на себя.

Директор ________ А.Б. Крючков

С приказом ознакомлен:

главный бухгалтер ________ Н.М. Зуева

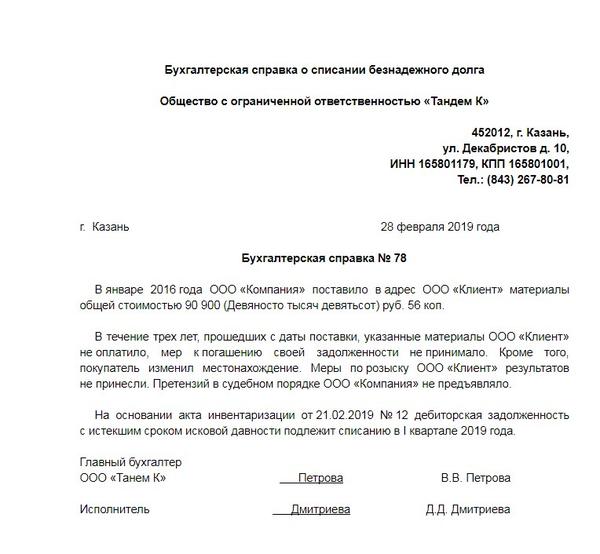

Если прошли три года исковой давности, оформляется бухгалтерская справка:

Скачайте образец бухгалтерской справки по списанию дебиторской задолженности

{kind=link}

Заключительный этап. Процесс списания закрывается проводками. Компании по-разному списывают дебиторскую задолженность. Если задолженность небольшая, ее сразу списывают напрямую в расходы. Если долг крупный, компания создает резерв по сомнительным долгам.

Обычно используют такие проводки:

|

Дебет |

Кредит |

Объяснение ситуации |

|

Поставщик получил аванс за товар и за три года не рассчитался. Организация создала резерв по сомнительным долгам и списала дебиторскую задолженность, как безнадежную. |

||

|

Сотрудник получил займ от предприятия, уволился, не выплатив всю сумму. Долг был небольшой и его списали без создания резерва. |

||

|

Организация выдала займ дочернему предприятию, которое обанкротилось. Проводки по дебиторской задолженности без формирования резерва. |

Задолженность клиентов списывают с бухгалтерского баланса, но сумму оставляют на забалансовом счете 007. Возможно, у клиентов все образуется и он рассчитается с вашей организацией. Списанная дебиторская задолженность не облагается налогами.

К чему придираются налоговики при списании дебиторской задолженности

Списывают старые долги. Желательно ликвидировать дебиторскую задолженность в том квартале, когда она образовалась или когда предприятие-должник обанкротилось. Долг можно списать, если организация-кредитор в балансе показывает прибыль. Если организация работает в убыток, безопаснее подать уточненку за тот период, когда образовалась безнадежная задолженность.

Желательно мониторить компании-должников два раза в год и вовремя закрывать дебиторку.

Не провели работы по взысканию долга. Ситуация, когда компания отгрузила товар и спокойно ждала три года, чтобы списать долг, вызовет подозрение у налоговиков. Встанет вопрос о реальности сделки и экономической обоснованности. Чтобы списать дебиторскую задолженность нужно провести подготовительную работу, собрать доказательства ее безнадежности: акты сверок, претензии, и после этого издать приказ о списании образца 2019 года. Если документов нет, задолженность нельзя списывать в расходы.

Отсутствует первичка. Налоговый инспектор потребует при проверки документы: договор, накладные, банковские платежки. Если их нет, обратитесь к контрагентам и восстановите. Иначе, вы теряете право на списание дебиторки за счет прибыли.

Списали долг ИП. Предприниматель приравнивается к физическим лицам и если истек срок исковой давности, долг взимается за счет имущества ИП. Такой долг можно списать только если судебный пристав вынес постановление о прекращении исполнительного производства. Если вы понимаете, что взыскать долг с ИП не удастся, целесообразнее соглашение о прощении долга.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

С какими документами вы без затруднений спишете кредиторскую задолженность

Лектор семинара: М. Н. Горбачевская, аттестованный аудитор,

директор Аудиторско-консалтинговой фирмы «Экспертный центр «Партнеры»»

Журнал «Семинар для бухгалтера» № 4/2013

План семинара:

1. Акт инвентаризации расчетов с дебиторами и кредиторами.

2. Бухгалтерская справка о списании кредиторской задолженности.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно . В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17 . Приведу образец такого акта (см. образец ниже. – Примеч. ред.).

Бухгалтерская справка о списании кредиторской задолженности.

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка (см.ниже. – Примеч. ред.).

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Пример

Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2010 года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2010 года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля 2010 года. А истечет он, соответственно, 15 апреля 2013 года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2013 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2013 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом.

Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы»

– списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Приказ о списании кредиторской задолженности: образец

Списание кредиторской задолженности возможно, в частности, в случае (Письмо Минфина от 11.09.2015 N 03-03-06/2/52381):

- прощения долга кредитором;

- истечения срока исковой давности. В общем случае он составляет 3 года (ст. 196 ГК РФ), но не всегда. К примеру, по требованиям, вытекающим из перевозки грузов, он равен 1 году (п. 3 ст. 797 ГК РФ);

- ликвидации кредитора, а также исключения кредитора из ЕГРЮЛ с связи с признанием его недействующим (п. 1 ст. 21.1 Закона от 08.08.2001 N 129-ФЗ).

В бухучете списание кредиторки отражается проводкой: Дт 60 (62, 66, 76) – Кт 91. А в налоговом учете списанная кредиторская задолженность по общему правилу включается в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Кроме сумм кредиторской задолженности по уплате налогов, сборов, пеней и штрафов, страховых взносов (пп. 21 п. 1 ст. 251 НК РФ) и некоторых других сумм.

Порядок списания кредиторской задолженности

В случае ликвидации организации-кредитора задолженность списывается на дату внесения соответствующей записи в ЕГРЮЛ и тогда же включается во внереализационные доходы (Письмо Минфина от 25.04.2016 N 03-03-06/1/23695). А при прощении долга – на дату подписания соглашения о прощении либо получения от кредитора другого документа, подтверждающего прощение долга.

Списание просроченной кредиторской задолженности в налоговом и бухгалтерском учете отражается на дату истечения срока исковой давности. И как разъясняли Минфин и ФНС, учесть в доходах кредиторскую задолженность нужно в последний день того отчетного периода, в котором этот срок истек (п. 4 ст. 271 НК РФ, Письма Минфина от 12.09.2014 N 03-03-РЗ/45767, ФНС России от 08.12.2014 N ГД-4-3/25307@).

При этом должна быть проведена инвентаризация задолженности и оформлен приказ руководителя о списании кредиторки (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 N 34н). Но и в отсутствие приказа просроченная кредиторская задолженность должна быть учтена в доходах также в последний день отчетного периода (Постановление Президиума ВАС РФ от 08.06.2010 N 17462/09).

Приказ о списании кредиторской задолженности: образец 2017

Пред. / След. Форма приказа о списании кредиторской задолженности Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Приказ о списании кредиторской задолженности

Кредиторская задолженность представляет собой долг компании перед другими лицами – кредиторами. Иногда фирма не может ее погасить. При наличии оснований задолженность списывается. Процедура предполагает документальное оформление. В частности, нужно составить приказ о списании кредиторской задолженности.

ФАЙЛЫ

Скачать пустой бланк приказа о списании кредиторской задолженности .docСкачать образец приказа о списании кредиторской задолженности .doc

Основания для проведения процедуры

Списание может выполняться только при наличии условий, упомянутых в письме Минфина №03-03-06/2/52381 от 11 сентября 2015 года:

- Кредитор простил задолженность.

- Истек срок исковой давности. Обычно он составляет 3 года на основании статьи 196 ГК. Если же обязательства касаются перевозки грузов, срок сокращается до 1 года.

- Кредитор ликвидирован.

- Кредитор выбыл из ЕГРЮЛ вследствие признания ЮЛ недействующим.

Если упомянутые обстоятельства не присутствуют, то списание не выполняется.

Порядок проведения списания

Списание долга нужно отразить в бухучете. При этом используются проводки ДТ60, 62, 66 и КТ91. Согласно общему правилу списанный долг входит в структуру внереализационных доходов. Однако исключение составляют обязательства по взносам, налогам и сборам.

Если списание осуществляется на основании ликвидации кредитора, то процедура оформляемся на дату занесения данных о ликвидации в ЕГРЮЛ. В эту же дату нужно включить долг во внереализационные доходы. Если же кредитор простил задолженность, списание выполняется на день подписания документа о прощении. Если основанием являлось истечение срока, нужно совершить процедуру в дату этого истечения.

Перед списанием нужно осуществить инвентаризацию долгов. Кроме того, руководитель обязан создать приказ о списании кредиторского долга. Именно на его основании производится процедура.

Важно! Приказ составляется в свободной форме. Однако в нем должна присутствовать обязательная информация: размер долга, информация о кредиторе, основания для возникновения задолженности, ссылки на соответствующие нормативные акты.

Образец приказа

ООО «Строитель-Плюс»

Приказ №67

От 23 августа 2018 года

О списании кредиторского долга

На основании истечения срока подачи иска для кредиторского долга перед ООО «Стройка» (г. Москва, улица Бабушкина, дом 56, ИНН 67756667), в соответствии с пунктом 78 Положения, установленного Приказом Минфина №34н от 29 июля 1998 года,

ПРИКАЗЫВАЮ:

1. Главбуху С.О. Сидоровой списать кредиторский долг перед ООО «Стройка» в размере 300 000 рублей с истекшим сроком исковой давности по соглашению поставки №66 от 1 февраля 2015 года.

2. Контроль над выполнением распоряжения оставляю за собой.

3. Распоряжение вступит в силу после его подписания.

Генеральный директор (Р.Л. Ракитин) подпись

С приказом ознакомлены:

Главный бухгалтер (С.О. Сидорова) подпись

Составляем справку о дебиторской задолженности — образец

Справка о дебиторской задолженности — образец ее вы можете скачать на нашем сайте — является универсальным документом, который предъявляется в суде или выполняет отчетные функции. От чего зависит способ применения этого документа и на основе каких бланков он может составляться?

Для чего нужна справка о дебиторской задолженности?

Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

Где можно загрузить для суда образцы справок о дебиторской и кредиторской задолженности?

Итоги

Для чего нужна справка о дебиторской задолженности?

Под справкой о дебиторской задолженности правомерно понимать:

1. Документ, формируемый хозяйствующим субъектом, который является управомоченной стороной по некоторому гражданско-правовому договору, — для предъявления в суд.

Соответствующая справка составляется для обоснования конкретного объема требований истца к ответчику. При этом в ходе суда ответчик может предметно сформулировать возражения относительно тех или иных позиций, отраженных в справке от управомоченной стороны.

2. Документ, формируемый хозяйствующим субъектом, подотчетным какому-либо другому субъекту (например, по ведомственной вертикали подчинения).

Он может составляться хозсубъектом на периодической основе в качестве отчетной документации (например, по итогам инвентаризации обязательств). При этом в справке может отражаться не только дебиторская задолженность, но и кредиторская (поскольку в осведомленности о ней вышестоящий орган может быть заинтересован в не меньшей степени, чем в получении сведений о дебиторке подотчетной организации).

Первый тип справки о дебиторской задолженности, как правило, составляется в свободной форме. Второй — часто на основе унифицированных бланков. Рассмотрим их специфику.

Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

В числе самых распространенных унифицированных бланков, используемых для отражения дебиторских (если требуется — то и кредиторских) долгов — форма № ИНВ-17, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Речь идет об акте инвентаризации расчетов хозяйствующего субъекта с его дебиторами и кредиторами.

Данный документ может использоваться в точном соответствии утвержденной законодательно форме или же в качестве основы для составления справки.

Узнать больше о специфике работы с формой № ИНВ-17 вы можете в статье: «Унифицированная форма № ИНВ-17 — бланк и образец».

Еще один популярный унифицированный документ — форма справки о дебиторской и кредиторской задолженности, утвержденная в приложении № 3 к приказу Минюста от 30.07.1999. Юрисдикция данного приказа — ведомственная, но форма предложенной в нем справки позволяет любому заинтересованному хозяйствующему субъекту детально отразить структуру своих дебиторских и кредиторских долгов.

Где можно загрузить для суда образец справки о дебиторской и кредиторской задолженности?

Мы рассмотрели формы справки о дебиторке, которые часто используются для составления отчетности. Если же вам для суда требуется оформить справку о дебиторской задолженности — образец ее, адаптированный для предоставления в судебную инстанцию при взыскании долгов с контрагента, вы тоже можете скачать на нашем сайте.

Справка, отражающая сведения о дебиторской задолженности, может составляться для предъявления в суд — в качестве документа, утверждающего перечень неисполненных обязательств контрагента — или же формироваться в порядке предоставления отчетности хозяйствующего субъекта для вышестоящей структуры. В обоих случаях для составления справки могут использоваться унифицированные бланки.

Узнать больше о работе с дебиторской и кредиторской задолженностью вы можете в статьях:

- «Ведение учета дебиторской и кредиторской задолженности»;

- «Коэффициент соотношения дебиторской и кредиторской задолженности».

Справка о дебиторской и кредиторской задолженности

Справка о дебиторской и кредиторской задолженности – это документ, который могут запросить, как представители налоговой службы, так и другая сторона, фигурирующая в заключенном договоре. Стоит сказать, что такая справка обязательно должна иметь информационное подтверждение финансового состояния предприятия. Таким образом, это могут быть сведения о расчетных действиях, которые проводились с организациями, предоставляющими какие-либо услуги. В данной справке необходимо учитывать данные о бюджетном состоянии предприятия, о его долговых обязательствах и о размерах займов.

Составляющие позиции справки

Такой документ имеет вид таблицы, которая состоит из соответствующих колонок:

- первое, что должно быть и, пожалуй, самое главное, это название предприятия, по которому производится отчет;

- в обязательном порядке указывается период, за который предоставляется данная отчетность;

- рассматривая саму отчетную таблицу, то первая колонка составляет нумерацию последующих пунктов;

- в следующей колонке предоставляется информация о дебиторах и кредиторах (их названия);

- далее идет дата возникновения задолженности;

- указывается причина, по которой пришлось прибегнуть к услугам кредиторов;

- сумма (дебета и кредита);

- обязательно в таблице должна присутствовать колонка, в которой описываются меры, применяющиеся к погашению долга;

- и последняя колонка имеет выводы, сделанные ревизором.