Содержание

- Как закрыть филиал ООО в другом городе?

- Порядок ликвидации филиала юридического лица в 2019 году

- Порядок ликвидации филиала ООО в 2019 году

- Ликвидация филиала бюджетного учреждения

- Приказ о ликвидации филиала в 2019 году. Образец

- Закрытие филиала АО в 2019 году

- Решение о закрытии филиала в 2019 году. Образец

- Порядок ликвидации филиала образовательного учреждения

- Пошаговая инструкция к ликвидации филиала юридического лица в 2019 году

- Ликвидация отдела в организации

- Ликвидация филиала иностранной компании

- Увольнения работников при ликвидации филиала

- Ликвидация филиала общества с ограниченной ответственностью

- Внесение изменений в ЕГРЮЛ

- Порядок представления документов

- Для государственной регистрации изменений, вносимых в учредительные документы юридического лица (прекращение деятельности его филиала или закрытие представительства), в регистрирующий орган представляются:

- Уведомление о закрытии филиала (представительства)

- Закрытие филиала: процедура и уведомление ИФНС

- Уведомление налоговиков и фондов

- Расторжение с работниками трудовых договоров

- Учет расходов при закрытии филиала

- Форма С-09-3-2. Сообщение о закрытии обособленного подразделения

- Образец заполнения и пустой бланк формы С-09-3-2

- Виды подразделений, которые могут быть закрыты по С-09-3-2

- Заполнение полей формы С-09-3-2

- Сроки и особенности подачи формы С-09-3-2

- Пошаговая инструкция по ликвидации филиала юридического лица

- Как закрыть филиал предприятия: начало процедуры?

- Когда нужно обращаться в налоговый орган?

- Подаем документы для ликвидации филиала — пошаговая инструкция

- Получаем подтверждение снятия филиала с учета

- Как закрыть филиал ООО в другом городе?

- Как проходит ликвидация филиала организации

- Виды ликвидации филиалов

- Инструкция по ликвидации

- Особенности заполнения приказа

- Как происходит принудительная ликвидация

- Нюансы закрытия филиала ООО

- Ликвидация обособленного подразделения: пошаговая инструкция

- Общие положения о структурных подразделениях

- Ликвидация структурного подразделения компании

- Процедура увольнения в случае ликвидации ОП

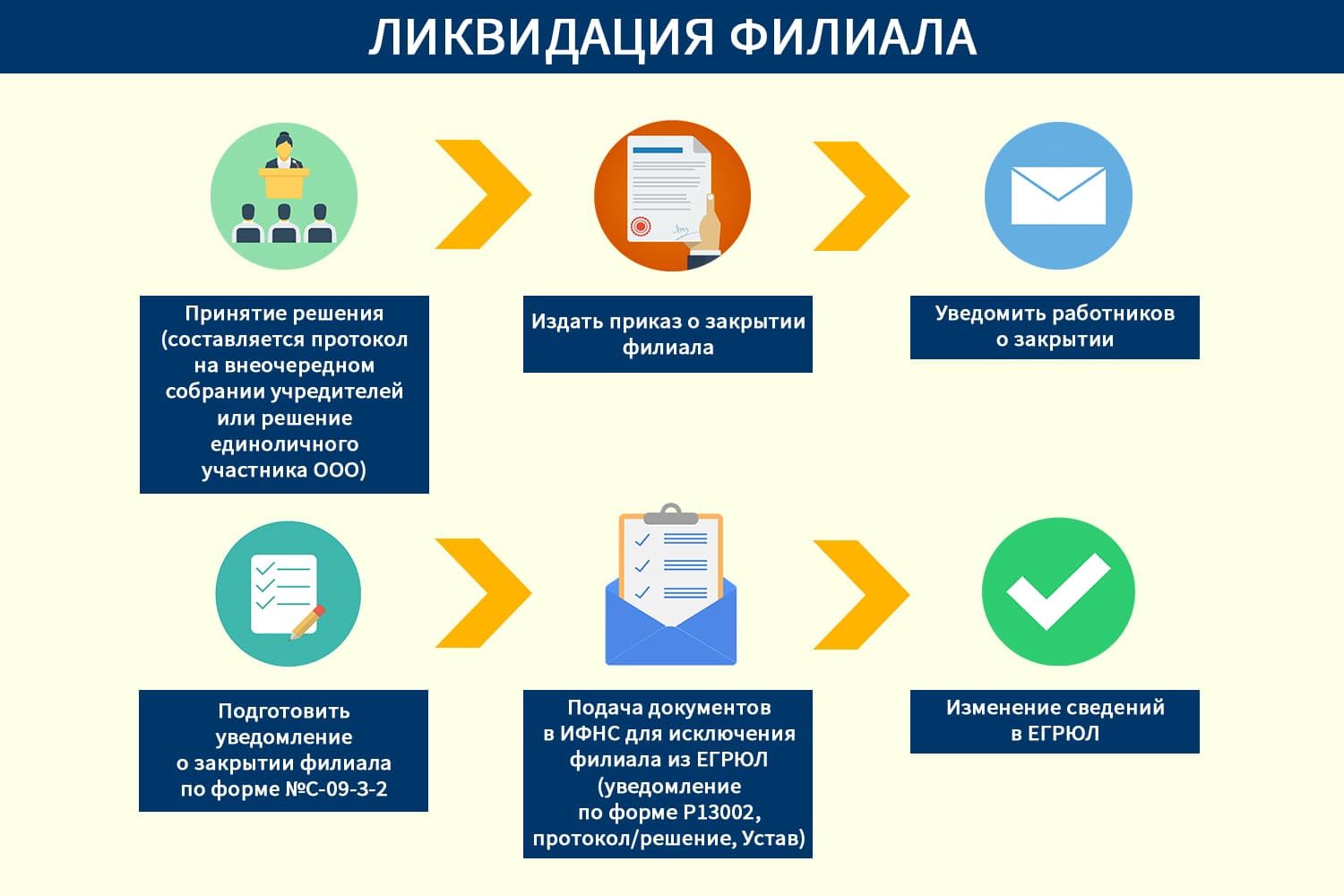

>Ликвидация филиала юридического лица в 2019 году

Как закрыть филиал ООО в другом городе?

Правовой целью процедуры является прекращение деятельности самого филиала компании. Итог этого процесса един − снятие филиала с налогового учета.

Поэтапные действия:

- принятие решения о закрытии и дальнейшее его оформление;

- информирование ИФНС по месту нахождения главного ООО о ликвидации обособленного подразделения (отводится на это 3 дня после принятого решения согласно ст. 23 НК РФ);

- заполнение и подача уведомления по форме Р13002;

- ожидание уведомления от налоговой об удалении сведений в ЕГРЮЛ.

Поскольку филиал − несамостоятельное юридическое лицо, то на него не распространяются общие правила процедуры упразднения компаний в целом. Руководство ликвидируемого обособленного подразделения, находящегося территориально в другом месте, может уволить сотрудников (даже беременных женщин) согласно статье 81 ТК РФ.

Порядок ликвидации филиала юридического лица в 2019 году

Комплекс мероприятий, регламентируемых нормами гражданско-правового законодательства РФ, заключается в следующем:

- созыв собрания учредителей;

- принятие решения;

- внесение правок в Устав;

- регистрация и оформление;

- увольнение работников и др.

Порядок ликвидации филиала ООО в 2019 году

Объявляют о добровольном прекращении деятельности подразделения в тех случаях, когда необходимость в нем пропадает, или оно приносит убытки всей организации в целом. Ликвидация проходит определенные этапы:

- решение − принимается советом директоров на общем собрании;

- в учредительные документы вносятся правки;

- уведомляется налоговый орган и реестры, происходит это на протяжении 3 дней.

Дальнейшие действия проходят по той же схеме, что и стандартная процедура упразднения юридического лица. Таким же образом уведомляются сотрудники, выплачиваются компенсации и т.д.

Ликвидация филиала бюджетного учреждения

Выделим следующие этапы:

- принимается решение о закрытии казенного объекта тем органом, который занимался его созданием;

- налоговую инспекцию подаются документы. Так, если в Уставе присутствуют сведения о подразделении, то подается форма Р13002, квитанция об уплате госпошлины;

- увольнение и выплата пособий.

Приказ о ликвидации филиала в 2019 году. Образец

Скачать приказ о закрытии обособленного подразделения

Закрытие филиала АО в 2019 году

Порядок зависит от того, предполагает ли существующая редакция Устава Общества положение об обособленном подразделении или нет. Так, если в Уставе есть сведения о нем, то закрытие проводится только путем внесения изменений в этот документ:

- собрание и принятие решения об упразднении, а также внесении изменений в Устав;

- уведомление налоговых органов о закрытии;

- расформирования штата сотрудников;

- регистрации ликвидации обособленного подразделения.

Решение о закрытии филиала в 2019 году. Образец

Скачать пример решения (протокола) о ликвидации обособленного подразделения

Порядок ликвидации филиала образовательного учреждения

Создание, а также закрытие таких учреждений осуществляется по приказу правительственного органа, а также иного органа, уполномоченным в том или ином регионе. В остальном процесс не отличается от ликвидации подразделения юридического лица.

Пошаговая инструкция к ликвидации филиала юридического лица в 2019 году

Процедура занимает меньше времени, чем закрытие всей организации. Она заключается в таких шагах:

- созывается общее собрание;

- принимается решение, на основании которого выносится приказ о ликвидации;

- о решении закрыть обособленное подразделение уведомляются налоговые органы;

- в ИФНС подается пакет документов, в состав которого входят уведомление о внесении изменений в Устав (форма Р13002), протокол (решение) о закрытии;

- закрываются все текущие, расчетные и другие счета;

- увольняются сотрудники, которым выплачивается положенная зарплата и выходные пособия.

Получить консультацию *Нажимая кнопку отправить, вы выражаете согласие на обработку своих персональных данных ООО «Юрстарт».

Получить консультацию *Нажимая кнопку отправить, вы выражаете согласие на обработку своих персональных данных ООО «Юрстарт».

Ликвидация отдела в организации

Процесс упразднения отдела происходит по тому же алгоритму, что и закрытие филиала, представительства. Так, руководствоваться следует Трудовым кодексом РФ.

Ликвидация филиала иностранной компании

Для того чтобы закрыть филиал необходимо подать документы в Межрайонную ИФНС России № 47 по Москве. Основными причинами для ликвидации могут быть:

- принятое решение о закрытии;

- упразднение главной иностранной организации в стране создания;

- МИФНС №47 принимает решение об упразднении филиала.

Для регистрации ликвидации филиала необходимо в течение 15 дней после принятого решения о закрытии подать следующие документы:

- заявление по форме № 15ПФП

- решение о закрытии обособленного подразделения иностранной организации.

В течение 10 дней МИФНС №47 выносит решение. Если оно положительное, то межрайонная налоговая инспекция выдает информационный лист о том, что в ЕГРЮЛ внесена запись о ликвидации обособленного подразделения.

Увольнения работников при ликвидации филиала

В соответствии с ч. 4 ст. 81 ТК РФ при закрытии представительства, филиала, иного обособленного структурного подразделения, которое расположено в другой местности, нежели головной офис организации, процесс увольнения сотрудников таких подразделений производится согласно правилам при ликвидации юридического лица.

Таким образом, если прекращает деятельность филиал в местности, где нет больше других подразделений, то увольнении происходит на основании пункта 1 части 1 статьи 81 ТК РФ. В противном случае расторжение трудового договора будет вследствие сокращения численности штата сотрудников при упразднении подразделения (ТК РФ статья 81 пункт 2).

Если в данной местности, где закрывается филиал есть иное подразделение, то работодатель обязан предложить согласно ч. 1 ст. 180 ТК РФ сотрудникам рабочие места в этом подразделении.

У вас есть вопросы? Напишите нам Благодарим за обращение, в ближайшее время мы свяжемся с вами!

Ликвидация филиала общества с ограниченной ответственностью

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Сведения о филиале должны быть указаны в учредительных документах создавшего его юридического лица (п. 2, п. 3 ст. 55 Гражданского кодекса РФ).

Порядок ликвидации филиалов организаций законодательством не установлен. Поскольку филиал является не юридическим лицом, а его подразделением, требования, предъявляемые законодательством РФ к порядку ликвидации юридических лиц, при прекращении деятельности филиалов применяться не могут. Вместе с тем процедурные вопросы прекращения деятельности филиала или иного обособленного подразделения (в том числе необходимость создания ликвидационной комиссии) могут регулироваться, например, решениями общего собрания участников общества, положением о филиале или иными документами общества.

В силу п. 1 ст. 5 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) создание филиала относится к компетенции общего собрания участников ООО. В связи с этим решение о прекращении деятельности филиала должно быть принято общим собранием участников общества. При ликвидации филиала следует также внести в устав общества соответствующие изменения (п. 5 ст. 5 Закона N 14-ФЗ, п. 3 ст. 55 ГК РФ, п. 4 ст. 12 и ст. 33 Закона N 14-ФЗ). В соответствии с п. 5 ст. 5 Закона N 14-ФЗ и ст. 19 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) сообщения об изменениях в уставе общества сведений о его филиалах представляются в орган, осуществляющий государственную регистрацию юридических лиц. Указанные изменения вступают в силу для третьих лиц с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц.

Для регистрации изменений в уставе, связанных с ликвидацией филиала, в регистрирующий орган по месту нахождения общества в соответствии со ст. 17 и ст. 19 Закона N 129-ФЗ необходимо представить:

- уведомление и заявление о внесении изменений в учредительные документы (по формам N Р13002 и N Р13001, утвержденным постановлением Правительства РФ от 19.06.2002 N 439);

- решение о внесении изменений в учредительные документы общества;

- вносимые в учредительные документы общества изменения;

- документ, подтверждающий уплату государственной пошлины.

В течение пяти дней с момента получения указанных документов регистрирующий орган вносит соответствующую запись в ЕГРЮЛ и выдает обществу свидетельство по форме N Р50003, подтверждающее внесение указанной записи.

Напомним, что общество обязано письменно сообщить о закрытии филиала в налоговый орган по месту нахождения общества в течение одного месяца со дня закрытия указанного обособленного подразделения (пп. 3 п. 2 ст. 23 НК РФ). Форма такого сообщения (N С-09-3) утверждена приказом Федеральной налоговой службы от 17.01.2008 N MM-3-09/11@.

В случае принятия организацией решения о закрытии обособленного подразделения необходимо осуществить снятие с учета организации по месту нахождения этого обособленного подразделения. В целях налогового законодательства филиал признается обособленным подразделением организации (ст. 11, ст. 19 Налогового кодекса РФ), и каких-либо особенностей в отношении постановки и снятия организаций с учета в налоговом органе по месту нахождения филиала законом не установлено.

В соответствии с п. 5 ст. 84 Налогового кодекса РФ снятие с учета организации по месту нахождения ликвидируемого обособленного подразделения осуществляется налоговым органом по заявлению налогоплательщика в течение 10 дней со дня подачи такого заявления, но не ранее окончания выездной налоговой проверки в случае ее проведения.

Соответствующее заявление организация вправе подать в любое время, т.к. сроки для подачи заявления о закрытии обособленного подразделения законодательством не установлены. Форма заявления о снятии с учета по месту нахождения обособленного подразделения (N 1-4-Учет) и рекомендации по ее заполнению утверждены приказом Федеральной налоговой службы от 01.12.2006 N САЭ-3-09/826@.

Заявление заполняется организацией в одном экземпляре, подписывается должностным лицом, имеющим право действовать от ее имени без доверенности, или представителем организации, полномочия которого должны быть подтверждены доверенностью.

К заявлению прикладываются копии документов, подтверждающих принятие организацией решения о прекращении деятельности (закрытии) своего филиала, а также копия доверенности в случае, если заявление было подписано уполномоченным представителем организации.

Заявление и копии указанных документов представляются в налоговый орган по месту нахождения ликвидируемого обособленного подразделения.

Эксперты службы Правового консалтинга ГАРАНТ

Комарова Виктория,

Александров Алексей

>КАК ПОДАТЬ ЗАЯВЛЕНИЕ О ЗАКРЫТИИ ФИЛИАЛА?

Внесение изменений в ЕГРЮЛ

Филиалы и представительства организации не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители филиалов и представительств назначаются юридическим лицом и действуют на основании его доверенности.

Федеральным законом от 5.05.14г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон № 99-ФЗ) были внесены изменения в абзац 3 п. 3 ст. 55 ГК РФ. С 1 сентября 2014г. отражение в уставе юридического лица сведений о филиалах и представительствах является необязательным. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ).

ЛИКВИДАЦИЯ ПРЕДПРИЯТИЯ

Порядок представления документов

В соответствии с п. 4 ст. 3 Закона № 99-ФЗ впредь до приведения законодательных и иных нормативных правовых актов, действующих на территории РФ, в соответствие с положениями ГК РФ законодательные и иные нормативные правовые акты применяются постольку, поскольку они не противоречат положениям ГК РФ.

Контролирующие органы в совместном письме ФНС России и Минфина России от 6.03.15г. № СА-4-14/3666@ разъясняют, что до приведения нормативных правовых актов о государственной регистрации юридических лиц в соответствие с положениями главы 4 части 1 ГК РФ при прекращении деятельности филиала или закрытии представительства юридического лица следует руководствоваться положениями Федерального закона от 8.08.01г. № 129-ФЗ (в ред. от 31.12.14 г.) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ).

В настоящее время законодательством о государственной регистрации юридических лиц предусмотрена возможность внесения в ЕГРЮЛ сведений о создании филиала или открытии представительства, а также об изменении их наименований или адреса места нахождения, путем представления в регистрирующий орган как документов, предусмотренных п. 1 ст. 17 Закона № 129-ФЗ, в том числе заявления по форме № Р13001, так и заявления, предусмотренного п. 2 ст. 17 Закона № 129-ФЗ, по форме № Р14001 (указанные формы заявлений и требования к их оформлению утверждены приказом ФНС России от 25.01.12г. № ММВ-7-6/25@).

В указанном письме контролирующие органы разъясняют, что внесение в ЕГРЮЛ сведений о прекращении деятельности филиала или закрытии представительства юридического лица может быть осуществлено при представлении в регистрирующий орган документов, предусмотренных п. 1 ст. 17 Закона № 129-ФЗ. Рассмотрим подробнее, какие это документы.

ЗАКРЫТИЕ ФИЛИАЛА ООО ПОШАГОВАЯ ИНСТРУКЦИЯ

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица (прекращение деятельности его филиала или закрытие представительства), в регистрирующий орган представляются:

Для государственной регистрации изменений, вносимых в учредительные документы юридического лица (прекращение деятельности его филиала или закрытие представительства), в регистрирующий орган представляются:

- подписанное заявление по форме № Р13001;

- решение о внесении изменений в учредительные документы юридического лица;

- изменения, вносимые в учредительные документы юридического лица, или учредительные документы юридического лица в новой редакции в 2 экземплярах (в случае представления документов непосредственно или почтовым отправлением). Один экземпляр с отметкой регистрирующего органа одновременно с документом, подтверждающим факт внесения записи в соответствующий государственный реестр, выдается заявителю либо его представителю, действующему на основании нотариально удостоверенной доверенности, или направляется по почте.

В случае если документы о закрытии филиала (представительства) направлены в регистрирующий орган в форме электронных документов, то они направляются в одном экземпляре. При этом регистрирующий орган по адресу электронной почты, указанному заявителем, одновременно с документом, подтверждающим факт внесения записи в соответствующий государственный реестр, направляет изменения или учредительные документы, представленные заявителем в электронной форме и подписанные электронной подписью регистрирующего органа;

- документ об уплате государственной пошлины.

В соответствии с п. 5 ст. 5 Закона № 129-ФЗ юридическое лицо в течение трех рабочих дней с момента принятия решения о внесении изменений в учредительные документы обязано сообщить об этом в регистрирующий орган по месту своего нахождения.

На основании поданного заявления и предоставленных документов регистрирующий орган вносит изменения в ЕГРЮЛ. По факту регистрации они вступают в силу. В соответствии с п. 1 ст. 8 Закона № 129-ФЗ государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

Уведомление о закрытии филиала (представительства)

С 1 января 2015г. утратил силу п. 3 ст. 28 Федерального закона от 24.07.09г. № 212-ФЗ (в ред. от 31.12.14 г.) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», обязывающий плательщиков страховых взносов письменно сообщать в орган контроля за уплатой страховых взносов по месту нахождения организации о закрытии обособленных подразделений в течение одного месяца со дня закрытия. То есть отменена обязанность уведомлять фонды о закрытии филиала (представительства) юридического лица.

В соответствии с п.п. 3.1. п. 2 ст. 23 НК РФ налогоплательщики обязаны сообщать в налоговый орган по месту нахождения организации о всех обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность этой организации (которые закрываются этой организацией), в течение 3 дней со дня принятия решения о закрытии филиала или представительства. Сообщение подается по форме № С-09-3-2, утвержденной приказом ФНС России от 9.06.11г. № ММВ-7-6/362@ (в ред. от 28.10.14 г.).

Учитывая, что филиалы (представительства) не имеют юридического статуса, а НК РФ определяет обязательность проведения выездной налоговой проверки при ликвидации именно юридических лиц, налоговые органы могут не проводить проверку при закрытии филиалов и представительств.

ЛИКВИДАЦИЯ (ЗАКРЫТИЕ) ПРЕДСТАВИТЕЛЬСТВ И ФИЛИАЛОВ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ

При закрытии филиала (представительства) необходимо решить кадровый вопрос. Следует отметить, что согласно ст. 81 ТК РФ в случае прекращения деятельности филиала (представительства), расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится по правилам, предусмотренным для случаев ликвидации организации.

Если же филиал (представительство) и головная организация находятся в одной местности, то работодатель обязан сообщить работнику в письменном виде о всех свободных вакансиях, требования которых соответствуют квалификации работника, и о вакансиях с более низкой квалификацией и заработной платой. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором (соглашениями, трудовым договором). Получив письменный отказ работника от предложенных вакансий, работодатель вправе расторгнуть трудовой договор с выплатой выходного пособия.

В соответствии с п. 2 ст. 25 Закона РФ от 19.04.91г. № 1032-1 (в ред. от 22.12.14 г.) «О занятости населения в Российской Федерации» при принятии решения о сокращении численности или штата работников организации и возможном расторжении трудовых договоров работодатель-организация не позднее чем за 2 месяца до начала проведения соответствующих мероприятий обязана в письменной форме сообщить об этом в органы службы занятости, указав должность, профессию, специальность и квалификационные требования к ним, условия оплаты труда каждого конкретного работника, а в случае, если решение о сокращении численности или штата работников организации может привести к массовому увольнению – не позднее чем за 3 месяца до начала проведения соответствующих мероприятий.

Филиалы и представительства организации не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители филиалов и представительств назначаются юридическим лицом и действуют на основании его доверенности.

Федеральным законом от 5.05.14г. № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон № 99-ФЗ) были внесены изменения в абзац 3 п. 3 ст. 55 ГК РФ. С 1 сентября 2014г. отражение в уставе юридического лица сведений о филиалах и представительствах является необязательным. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ).

Любовь Печерская, к.э.н., эксперт компании «РосКо – Консалтинг и аудит», специально для «ФИНАНСОВАЯ ГАЗЕТА» N31, 03 марта 2015 года

Закрытие филиала: процедура и уведомление ИФНС

Источник: журнал «Главбух»

При закрытии (ликвидации) филиала в учредительные документы турфирмы должны быть внесены соответствующие изменения. Причем о них необходимо уведомить орган государственной регистрации (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ), представив туда следующие документы:

1) заявление о внесении изменений в учредительные документы юридического лица по форме № Р13002, утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@. За несвоевременное представление уведомления с руководителя организации взыщут штраф в размере 5000 руб. (ч. 3 ст. 14.25, ч. 1 ст. 23.61 Кодекса РФ об административных правонарушениях);

2) решение о внесении изменений в учредительные документы;

3) сами изменения, вносимые в учредительные документы турфирмы.

Уведомление налоговиков и фондов

В течение трех рабочих дней со дня принятия решения о закрытии филиала об этом необходимо уведомить налоговый орган (подп. 3.1 п. 2 ст. 23 Налогового кодекса РФ).

Для этого в инспекцию представляется уведомление о закрытии филиала по форме № С-09-3-2, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362@. Если оно представлено несвоевременно, то за это предусмотрена налоговая ответственность в виде штрафа в размере 200 руб. (п. 1 ст. 126 Налогового кодекса РФ). При этом руководитель турфирмы может быть привлечен к ответственности на сумму 300–500 руб. (ч. 1 ст. 15.6 Кодекса РФ об административных правонарушениях). Снятие с налогового учета филиала будет осуществлено в течение пяти дней со дня внесения соответствующих сведений в Единый государственный реестр юридических лиц (п. 4 ст. 84 Налогового кодекса РФ).

Раньше филиал необходимо было снять с учета и во внебюджетных фондах. Теперь уведомление о закрытии филиала в них представлять не нужно.

Отметим, что за непредставление сведений о ликвидации филиала в ФСС России и ПФР даже был предусмотрен штраф в размере 200 руб. (ст. 48 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации…»).

С 1 января 2015 года такая обязанность отменена: часть 3 статьи 28 Закона № 212ФЗ утратила силу в соответствии с Федеральным законом от 28 июня 2014 г. № 188-ФЗ. Это связано с тем, что законодатели посчитали излишним дублирование сведений о снятии филиала с учета, подаваемых в регистрирующий и налоговый органы, еще и в фонды.

При этом до дня подачи заявления в регистрирующий орган о ликвидации филиала необходимо отчитаться по страховым взносам. Для этого в ФСС России и ПФР нужно представить расчеты по взносам за период с начала расчетного периода по день представления расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате, и суммами уплаченных взносов должна быть перечислена в фонды в течение 15 календарных дней со дня подачи расчета (ч. 15 ст. 15 Закона № 212-ФЗ).

Расторжение с работниками трудовых договоров

При закрытии филиала, который находится в той же местности, что и головная организация, увольнять работников необходимо в порядке, установленном для увольнения по сокращению штата, в соответствии с пунктом 2 статьи 81 Трудового кодекса РФ.

Если филиал расположен в другой местности, то расторжение трудовых договоров производится по правилам, предусмотренным для случаев ликвидации организации.

Это уже согласно пункту 1 статьи 81 Трудового кодекса РФ.

При этом в налоговый орган необходимо представить сведения о доходах физических лиц по форме 2-НДФЛ.

В письме ФНС России от 28 марта 2011 г. № КЕ-4-3/4817 изложен порядок представления форм 2-НДФЛ в случае закрытия обособленного подразделения организации в течение года. Так, сведения о доходах физических лиц – сотрудников обособленных подразделений представляются в налоговый орган по месту учета филиала, в который производится перечисление НДФЛ с доходов сотрудников этого подразделения.

В случае закрытия филиала сведения о доходах физических лиц представляются организацией в инспекцию по месту учета филиала за последний налоговый период, то есть за период от начала календарного года до момента завершения ликвидации.

Повторного представления организацией указанных сведений в отношении сотрудников ликвидированного подразделения по окончании налогового периода (календарного года) не требуется.

Если же после ликвидации филиала организация перечислила уволенным сотрудникам какие-либо выплаты, то сведения о доходах физических лиц представляются в налоговый орган по местонахождению организации.

Учет расходов при закрытии филиала

А теперь поговорим о налоговом и бухгалтерском учете расходов, возникающих при закрытии филиала туристической компании.

Регистрация изменений в учредительных документах

За государственную регистрацию изменений, вносимых в учредительные документы юридического лица, уплачивается государственная пошлина. Ее размер составляет 800 руб. (подп. 3 п. 1 ст. 333.33 Налогового кодекса РФ).

Сумма госпошлины уменьшает налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 Налогового кодекса РФ).

В бухучете ее следует отразить на счете 91 «Прочие доходы и расходы» (субсчет «Прочие расходы»).

Выплаты работникам

Выплаты физическим лицам, положенные им при расторжении трудового договора в связи с ликвидацией филиала (выходное пособие, компенсация за неиспользованный отпуск), учитываются при налогообложении прибыли (основание – ст. 255 Налогового кодекса РФ).

Об этом также сказано в письмах Минфина России от 24 января 2012 г. № 03-03-06/1/29 и от 7 апреля 2011 г. № 03-03-06/1/224. В целях бухгалтерского учета такие выплаты турфирмы учтут в составе расходов по оплате труда (п. 8 ПБУ 10/99 «Расходы организации», утвержденный приказом Минфина России от 6 мая 1999 г. № 33н).

Штрафные санкции

В налоговой базе по налогу на прибыль также могут быть учтены суммы штрафов, выплачиваемых арендодателю в случае досрочного расторжения договора аренды помещения при соответствии их требованиям статьи 252 Налогового кодекса РФ. Об этом сказано в письме Минфина России от 14 мая 2012 г. № 03-03-06/2/61.

В бухучете такие суммы будут отражены в составе прочих расходов (п. 11 ПБУ 10/99).

А вот суммы штрафов, уплачиваемых в случае непредставления сведений в налоговый орган, не включаются в налоговые расходы (п. 2 ст. 270 Налогового кодекса РФ). В бухучете это все равно будет прочий расход.

Форма С-09-3-2. Сообщение о закрытии обособленного подразделения

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм С-09-3-1 и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

ФАЙЛЫ

Скачать бланк формы С-09-3-2 .xlsСкачать образец заполнения формы С-09-3-2 .xls

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

{kind=link}

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

{kind=link}

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала. Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и форму Р14001.

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Пошаговая инструкция по ликвидации филиала юридического лица

Ликвидация филиала юридического лица — это процедура, правовой целью которой является прекращение деятельности филиала организации, и, как итог, снятие его с налогового учета. Подробное руководство по взаимодействию с налоговой инспекцией с целью закрытия филиала читайте в нашей статье.

Как закрыть филиал предприятия: начало процедуры?

Когда нужно обращаться в налоговый орган?

Подаем документы для ликвидации филиала — пошаговая инструкция

Получаем подтверждение снятия филиала с учета

Как закрыть филиал ООО в другом городе?

Как закрыть филиал предприятия: начало процедуры?

Отправной точкой ликвидации филиала юридического лица выступает принятие соответствующего решения собственниками компании. В ООО уполномоченным субъектом на принятие решения о создании филиалов выступает собрание участников или единственный учредитель, что следует из п. 1 ст. 5 закона «Об ООО» от 08.02.1998 № 14-ФЗ. Соответственно, принимать решение об их закрытии уполномочен тот же субъект (если уставом не предусмотрено иное).

Решение, как правило, содержит информацию:

- о сроках ликвидации;

- внесении изменений в устав компании (если информация о филиалах содержалась в нем);

- лицах, ответственных за подачу в налоговый орган заявления о снятии филиала с учета.

При установлении сроков важно учесть время на проведение кадровых мероприятий, на фактическое окончание деятельности и т. д.

Филиал не является самостоятельным юрлицом, поэтому на него не распространяются правила ликвидации организаций в целом. Однако некоторые моменты из указанной процедуры могут быть заимствованы, например, создание ликвидационной комиссии для урегулирования вопросов о:

- судьбе имущества, находящегося в пользовании филиала;

- порядке расчетов с кредиторами и дебиторами по договорам, заключенным в интересах филиала;

- сроках и порядке закрытия банковских счетов филиала и т. д.

ВАЖНО! О принятом решении в 3-дневный срок (в расчет берутся рабочие дни) должна быть оповещена ИФНС, в которой состоит на учете головная организация (п. 3.1 ч. 2 ст. 23 НК РФ). Бланк уведомления утвержден приказом ФНС «Об утверждении форм и форматов сообщений…» от 09.06.2011 № ММВ-7-6/362@. Такое сообщение носит информационный характер и само по себе не влечет никаких юридически значимых последствий.

Когда нужно обращаться в налоговый орган?

Информация о филиалах организаций подлежит включению в ЕГРЮЛ в обязательном порядке (п. 3 ст. 55 ГК РФ). Любой филиал будет считаться снятым с учета с момента удаления сведений о нем из этого реестра (п. 5 ст. 84 НК РФ).

Компании обязаны в срок не более 3 рабочих дней от даты фактического закрытия филиала известить об этом налоговую инспекцию (п. 5 ст. 5 закона «О государственной регистрации юридических лиц…» от 08.08.2001 № 129-ФЗ). В отличие от сообщения, которое направлялось в налоговую в начале процедуры ликвидации и носило информационный характер, теперь уведомление выступает основанием для внесения изменений в ЕГРЮЛ. Поэтому подавать его нужно только после того, как в действительности прекратилась деятельность филиала.

Налоговая инспекция уведомляется о ликвидации филиала путем подачи заявления, форма которого зависит от того, указаны ли сведения о филиале в уставе. Напомним, что с 01.09.2014 редакция ст. 55 ГК РФ изменилась: теперь организации не должны указывать информацию о филиалах и других подразделениях в своих уставах. Однако при желании они могут это сделать.

Подаем документы для ликвидации филиала — пошаговая инструкция

Организации, чей устав содержит информацию о филиале, должны подавать заявление по форме № Р13001. К нему прикладываются следующие документы (п. 1 ст. 17 закона № 129-ФЗ):

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- решение собственников организации, которым зафиксировано внесение изменений;

- текст изменений в устав (2 экземпляра, кроме случаев направления документов в электронной форме);

- документ, подтверждающий уплату пошлины.

Согласно подп. 3 п. 1 ст. 333.33 НК РФ размер пошлины составляет 800 рублей.

Если же устав не включал в себя сведения о филиале, то заявление должно подаваться по форме № Р14001. Прилагать к нему какие-либо документы не требуется, пошлиной оно не облагается. На практике, однако, использовать эту форму не представляется возможным. Она до сих пор не приведена в соответствие с измененным законодательством — в листе «О» формы отсутствует такая причина внесения изменений, как ликвидация филиала. ФНС в своем письме «О предоставлении документов…» от 06.03.2015 № СА-4-14/3666@ разъяснила, что пока следует использовать форму № Р13001.

Обе формы заявлений, а также требования к их заполнению утверждены приказом ФНС от 25.01.2012 № ММВ-7-6/25@.

В настоящее время налоговые органы принимают заявления:

- Поданные лично непосредственно в налоговом органе либо через многофункциональный центр (МФЦ).

- Поданные удаленно. Данный способ предусматривает 2 варианта: направление документов по почте (с описью и уведомлением) либо использование электронного сервиса на сайте ФНС (для этого потребуется электронная подпись).

Получаем подтверждение снятия филиала с учета

Налоговый орган в срок не более 5 рабочих дней обязан принять решение о регистрации изменений (ст. 8 закона № 129-ФЗ) и на основании своего решения внести необходимые записи в ЕГРЮЛ. В момент внесения соответствующей записи филиал будет снят с учета.

ВАЖНО! Есть одно исключение — если налоговая находится в процессе проведения выездной проверки головной организации, то до ее окончания филиал с учета не снимут (п. 5 ст. 84 НК РФ).

В течение 1 рабочего дня с момента регистрации изменений заявителю направляется документ, подтверждающий их. Если вносились изменения в устав, то им выступает свидетельство, в остальных случаях таким документом будет лист записи ЕГРЮЛ.

Документы можно получить как лично, так и по почте, в зависимости от того, какой способ получения документов был указан при подаче заявления. Если конкретный способ не был указан, то документы будут направлены почтой на адрес, указанный в заявлении. Если заявление подавалось через МФЦ, документы, подтверждающие снятие филиала с учета, следует получать там же (п. 3 ст. 11 закона № 129-ФЗ).

Как закрыть филиал ООО в другом городе?

Каких-либо особенностей процедура ликвидации филиала ООО (равно как и другой организации), расположенного в другом городе, не имеет. Во всех случаях ликвидации обособленных подразделений компании о ней уведомляется налоговый орган не по месту нахождения таковых, а по месту расположения головной организации. Юридическому лицу не нужно совершать никаких действий в налоговой в месте нахождения филиала.

Особенности имеются при разрешении кадрового вопроса при закрытии иногородних филиалов. Такого основания увольнения, как закрытие филиала, ТК РФ не содержит. Поэтому по общему правилу работодатель, ликвидируя филиал, должен перевести его сотрудников в головную организацию или в другое подразделение (в том же населенном пункте) либо, при отсутствии рабочих мест, проводить сокращение.

Однако при наличии следующих условий допускается увольнение по п. 1 ч. 1 ст. 81 ТК РФ (то есть в связи с закрытием организации в целом):

- ликвидируемый филиал находится в другом, нежели головная организация, населенном пункте (ч. 4 ст. 81 ТК РФ);

- в той же местности нет других филиалов или иных структурных подразделений (определение Конституционного суда РФ от 21.04.2005 № 144-О).

Данный вариант достаточно выгоден для работодателя, так как у него отсутствует обязанность трудоустраивать увольняемых сотрудников. Кроме того, по такому основанию можно уволить всех работников, даже беременных женщин.

Юридически закрытие филиала (снятие его с учета) — не очень сложный процесс. Важно лишь соблюдать установленные законом сроки и требования законодательства к пакету регистрационных документов. При этом следует учитывать, что временно отсутствует возможность воспользоваться формой заявления № Р14001.

Как проходит ликвидация филиала организации

Филиал представляет собой подразделение ЮЛ, которое находится вне центрального офиса. К примеру, это офисы, торговые точки, субъекты, занимающиеся работой с потребителями. В статье 55 ГК РФ прописано, что подразделение является представительством ЮЛ. Однако оно не несет ответственности как полноценный субъект. Деятельность его осуществляется на базе доверенности. Иногда возникает необходимость ликвидировать этот субъект. Проводится это мероприятие в соответствии с рядом правил.

При ликвидации нужно указать причины, по которым принято такое решение. Рассмотрим самые распространенные основания:

- Филиал нерентабелен, он не приносит прибыль или вовсе является убыточным.

- Содержание субъекта предполагает большие расходы.

- Вследствие ЧП или преступления здание филиала было разрушено.

- Есть соответствующее постановление контролирующих органов или суда.

- Пропала необходимость в работе филиала на определенной территории.

- ЮЛ было реорганизовано.

- ЮЛ было ликвидировано.

Самой распространенной причиной является невозможность или нежелание содержать филиал. Представительства обычно первыми закрываются при общем или локальном кризисе.

Ликвидировать отдельный филиал по закону значительно проще, чем сделать это с юридическим лицом полностью. Обычно в уставах прописывается как процесс образования новых филиалов, так и обратная процедура. Это позволяет избежать ошибок в прохождении стандартной схемы.

Виды ликвидации филиалов

В зависимости от причины, которая вызвала необходимость ликвидации подразделения, можно выделить 2 основных типа ликвидации:

- добровольная (по любой причине, список которых представлен выше);

- по решению суда.

Суд может вынести решение о закрытии филиала, если:

- деятельность его расходится с требованиями законодательства;

- филиал не имеет соответствующих разрешений и/или лицензий;

- выявлены нарушения законодательства в процессе работы филиала;

- филиал действует не в согласии с уставом головной организации;

- деятельность головного подразделения признана недействительной;

- центральное подразделение обанкротилось.

Инструкция по ликвидации

Процесс ликвидации обособленных структур регламентируется статьей 61 ГК РФ. Упразднение подразделения осуществляется на основании статьи 23 НК РФ. Ликвидация – это достаточно простая процедура. Рассмотрим все ее этапы:

- Утверждение решения. Решение об упразднении могут принимать только уполномоченные структуры: учредитель или совет лиц, учредивших субъект. Выполняется созыв собрания. Повесткой мероприятия является вопрос о закрытии, а также о внесении корректировок в учредительную документацию.

- Формирование комиссии. Работа по закрытию осуществляется ликвидационной комиссией. Однако закон не обязывает работодателя созывать комиссию при упразднении филиала. Можно не делать этого, если филиал совсем маленький. Однако наличие комиссии – это удобно, прежде всего, для работодателя. Она позволяет распределить обязанности, что обеспечивает эффективность работы. Рекомендуется включить в комиссию специалистов из юридического, аудиторского, финансового отдела. Участники несут ответственность за управление ликвидацией. На комиссию возлагается обязанность по инвентаризации активов, погашению обязательств, по расчетам с сотрудниками. Участники передают имущество филиала в центральный офис. Они сверяют документацию, собирают информацию об оплаченных налогах, готовят бумаги для соответствующих служб.

- Внесение корректировок в Устав. Участникам комиссии необходимо подать все нужные бумаги в налоговую.

- Закрытие счетов. После того как банковские счета будут закрыты, в течение недели нужно направить соответствующее оповещения в налоговую.

Работодателю рекомендуется соблюдать указанный порядок, так как в обратном случае могут возникнуть вопросы со стороны контролирующих органов.

Начало процедуры

Первый шаг – отправка уведомления о закрытии в налоговую. В частности, нужно составить заявление, приложив к нему решение собрания. Установлены сроки закрытия:

- 2 месяца с даты принятия решения собранием.

- 3 месяца, если в рамках процедуры нужно уволить трудящихся.

К заявлению нужно приложить эти документы:

- Протокол собрания с решением об упразднении или решение суда.

- Бумагу, в которой прописаны полномочия представителя компании.

Одного заявления для инициирования процедуры закрытия недостаточно.

Формирование комиссии

Состав комиссии определяется или акционерами, или учредителями. Ее участники не имеют права совершать действия по закрытию до момента своего утверждения. Рассмотрим полномочия комиссии:

- Размещение объявления о закрытии в СМИ.

- Инвентаризация собственности.

- Уведомление трудящихся о будущем расторжении соглашений.

- Увольнение с последующим осуществлением расчетов.

- Рассмотрение требований кредиторов и погашение имеющих задолженностей.

- Если средств на погашение долгов не хватает, распродается имущество филиала. Полученные средства направляются на погашение обязательств.

- Направление уведомлений о проведении мероприятия во все нужные структуры.

- Подготовка бумаг для их последующего направления в центральный офис.

- Уничтожение печати.

- Закрытие расчетных счетов.

- Обособленная структура снимается с учета.

- Получение свидетельства, в котором прописаны корректировки, внесенные в ЕГРЮЛ.

- Направление уведомлений кредиторам и контрагентам.

Уведомлять о ликвидации нужно ФСС, ФНС, ФОМС, ПФ. Обязанность по отправке соответствующих сведений возлагается на ЮЛ. Банковские структуры, кредиторы и прочие лица, в свою очередь, уведомляются представителями комиссии.

Увольнение трудящихся

Увольнение трудящихся при ликвидации регулируется статьей 81 ТК РФ. Если в городе закрывается только один субъект, однако остаются другие филиалы, работникам нужно предложить перевод с сохранением должности и зарплаты. Если другого филиала нет, работодатель несет эти обязанности:

- За 2 месяца до закрытия нужно направить сотруднику уведомление о готовящейся ликвидации. Человека требуется ознакомить с документом под роспись.

- В дату расторжения трудовых договоров сотрудникам нужно выплатить зарплату за отработанный период. Также необходимо начислить отпускные.

- В течение 2 месяцев работникам выплачивается компенсация в объеме среднемесячной зарплаты.

Если сотрудник устроится на новую работу раньше двух месяцев, работодатель имеет право прекратить выплату компенсации.

Особенности заполнения приказа

Приказ составляется на основании решения или собрания, или суда. В документе нужно указать эти сведения:

- Название ЮЛ.

- Наименование закрываемого субъекта.

- Номер документа и дату его оформления.

- Наименование приказа.

- Предмет.

- Основания для проведения мероприятия.

- Сроки завершения процедуры.

- Состав комиссии: ФИО и должности ее представителей.

- Полномочия и обязанности представителей комиссии.

На приказе должны быть поставлены подписи всех представителей комиссии.

Как происходит принудительная ликвидация

Когда филиал ликвидируется по решению суда, процедура проходит по несколько измененной схеме: гораздо меньше ее этапов зависят от самого юридического лица. Этапы проведения ликвидации подразделения, инициированной решением суда, выглядяд следующим образом.

- Принятие решения о ликвидационной комиссии. Приниматся решение о том, что будет создана специальная комиссия, которая будет сводить ликвидационный баланс филиала.

- Упорядочение имущества. Принимаются решения относительно активов данного подразделения:

- анализ задолженностей;

- совершение выплат в порядке очереди – сначала с госбюджетом, с фондами, возврат кредитов, задолженностей по зарплате;

- возврат арендованного имущества, оборудования изначальным владельцам.

- Решение о ликвидации филиала. После его принятия уведомляются фискальные службы, а после информирования налоговики снимают филиал с учета.

- Передача документов в архив. После того, как ликвидация завершена на официальном уровне, все документальные свидетельства архивируются по месту нахождения подразделения.

Нюансы закрытия филиала ООО

Ликвидация отделений ООО осуществляется на базе стандартных оснований. Однако есть ряд особенностей:

- При направлении бумаг в ФНС нужно приложить к заявлению решение совета учредителей. В решении должно быть указано, что большая часть учредителей проголосовала за закрытие.

- Если причиной ликвидации являются задолженности, долги должны быть погашены за счет ресурсов самого филиала. Если средств не хватает, распродается собственность. Если средств, полученных от продажи, также не хватает, средства изыскивают из бюджета центральной структуры.

- Если филиал находится на той же территории, что и центральный офис, официальным основанием для увольнения является сокращение.

К СВЕДЕНИЮ! Самый ответственный этап закрытия – это увольнение сотрудников. Если трудовые соглашения будут расторгнуты незаконно, работники могут обратиться в суд с жалобой. Суд же, как правило, поддерживает именно трудящихся. Поэтому увольнение, не оформленное должным образом, может повлечь за собой множество проблем.

Ликвидация обособленного подразделения: пошаговая инструкция

Обновление: 21 сентября 2016 г.

Все отечественные юридические лица вправе по своему усмотрению открывать подразделения, территориально удаленные от основной компании. Такими подразделениями являются филиалы, представительства, и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания структурных подразделений, но они не содержат пошаговой инструкции ликвидации обособленного подразделения.

Общие положения о структурных подразделениях

Российское законодательство предусматривает право каждой компании иметь и создавать свои обособленные подразделения (ст. 55 ГК РФ).

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Подобная структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом ликвидации структурного подразделения организации.

Ликвидация структурного подразделения компании

Важно учитывать, что ни одно обособленное структурное подразделение не обладает правоспособностью организации и не является юридическим лицом. Гражданско-правовые нормы для ликвидации организаций к структурным подразделениям не применяются.

Так, например, для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Также не создается и ликвидационный баланс. Указанное в равной степени не применяется к филиалам, представительствам и иным обособленным подразделениям компании.

Процедура ликвидации обособленного подразделения напрямую зависит от вида ликвидируемой структуры. Так, порядок и алгоритм ликвидации филиала или представительства существенно отличаются от ликвидации структурных подразделений, не перечисленных в Гражданском кодексе РФ.

Например, как следует из буквального толкования ст. 5 Федерального закона от 08.02.1998 № 14-ФЗ, для организации деятельности филиала или представительства, равно как и для прекращения деятельности обособленного подразделения, необходимо решение собственников ООО. Аналогичные решения собственников требуются при ликвидации филиалов и представительств организаций других организационно-правовых форм.

Если сведения о ликвидируемой структуре были внесены в устав, то устав следует изменить, исключив из его содержания упоминание о структурном подразделении, подлежащем ликвидации.

При ликвидации подразделения в организации (филиала или представительства), сведения о котором содержатся в уставе организации, следует заполнять и подавать в налоговую инспекцию заявление по форме № Р13001. Это необходимо для внесения изменений в устав компании.

Также у компании, ликвидирующей филиал или представительство, есть обязанность представить налоговикам уведомление по форме С-09-3-2, утвержденной Федеральной налоговой службой России в приказе от 09.06.2011 № ММВ-7-6/362@. Уведомление должно быть направлено не позднее трех рабочих дней с момента решения о ликвидации.

Если же ликвидируется структурное подразделение, не указанное в нормах ГК РФ, то принимать решение и вносить изменения в устав не нужно. В этом случае руководитель основной компании издает приказ о ликвидации обособленного подразделения.

В этом случае налоговикам также направляется форма С-09-3-2. Срок на представление этой формы составляет три рабочих дня со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного ОП).

Общая пошаговая инструкция для ликвидации структурных подразделений выглядит следующим образом:

- принятие решения о ликвидации филиала и представительства или издание соответствующего приказа о ликвидации ОП;

- если сведения о филиале/представительстве есть в уставе, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001, уплатить госпошлину, а затем направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-2 и сдать его в налоговую инспекцию основной компании;

- после указанных процедур можно приступать к увольнению при ликвидации обособленного подразделения.

Процедура увольнения в случае ликвидации ОП

В случае ликвидации структурного подразделения, обособленного от основной компании, последняя вправе уволить работников ликвидируемой структуры.

В случае увольнения работников вне зависимости от того, работают они в основной компании или ее подразделении, процедура увольнения должна строго и неукоснительно соответствовать предписаниям Трудового кодекса РФ.

Статья 81 ТК РФ предусматривает возможность увольнения работников в случае ликвидации компании. Однако, как указано выше, структурное подразделение, обособленное от основной компании, юридическим лицом не является.

Трудовой кодекс России не содержит прямого алгоритма увольнения работников при ликвидации обособленного подразделения.

Подпунктом 2 пункта 1 статьи 81 Трудового кодекса России предусмотрена возможность увольнения работников в случае сокращения численности или штата компании. Частью 4 этой же статьи ТК РФ определено, что если ликвидируется структурное подразделение, находящееся в местности, отличной от адреса основной организации, то работники увольняются как при ликвидации организации.

Увольнение работников при ликвидации подразделения предприятия, находящегося в одной местности с основной компанией или другими структурными подразделениями, должно происходить по правилам сокращения численности или штата организации.

Общим моментом при любом из указанных способов увольнения работников является обязанность работодателя уведомить работников, подлежащих увольнению или сокращению, о предстоящих событиях. Срок такого уведомления не может быть менее 2 месяцев до даты увольнения. Также всем работникам, увольнение которых планируется в структурном подразделении, находящемся в одной местности с основной организацией, необходимо предлагать все вакантные должности в организации. Все эти гарантии прямо следуют из ст. 180 ТК РФ.

Еще один важный момент состоит в праве организации осуществить увольнение сотрудника в декрете при ликвидации обособленного подразделения. Данное право проистекает из содержания ч. 6 ст. 81 ТК РФ.

Резюмируя все сказанное выше, можно сделать вывод, что для правильного увольнения сотрудников ликвидируемого структурного подразделения существенное значение имеет месторасположение подразделения относительно основного предприятия и других структурных подразделений.