Содержание

- Может ли работодатель обязать работника использовать личные мессенджеры в служебных целях и при каких условиях? Как это оформить?

- Разговоры — служебные, телефон — личный

- Телефонный план нумерации СССР

- Основные принципы

- Экстренные номера

- Служба точного времени

- Зоновые коды

- См. также

- Примечания

- Номера телефонов экстренных служб для мобильных

- Телефон службы спасения для мобильного

- Как вызвать скорую с мобильного телефона

- Как вызвать полицию с мобильного телефона

- Как вызвать пожарных (МЧС) с мобильного телефона

- Как вызвать аварийную газовую службу с мобильного

- Почему нельзя набрать 01, 02, 03, 04 с мобильного

- Учет компенсаций за использование в служебных целях личного телефона работника

- Учет служебных мобильных телефонов и SIM-карт

- Прокуратура Саратовской области

- Уполномоченный по правам человека в Саратовской области

- Саратовский областной суд

- Реферат — Телефонный этикет / СЛУЖЕБНЫЙ ТЕЛЕФОН

Может ли работодатель обязать работника использовать личные мессенджеры в служебных целях и при каких условиях? Как это оформить?

Компания «Консультант Самара» » Правовая поддержка » Новости законодательства » Может ли работодатель обязать работника использовать личные мессенджеры в служебных целях и при каких условиях? Как это оформить?

Обязать работника использовать личные мессенджеры в служебных целях работодатель не вправе. Это возможно только по соглашению сторон трудового договора при наличии письменного согласия работника на обработку персональных данных, таких как номер телефона, а также при согласии на использование личного имущества в служебных целях.

Порядок применения личных мессенджеров в служебных целях следует закрепить в коллективном договоре либо в правилах внутреннего трудового распорядка. Также необходимо оформить дополнительное соглашение к трудовому договору относительно возмещения расходов в связи с использованием имущества (телефона) работника.

Обоснование: Одной из обязанностей работодателя является обеспечение работников оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения трудовых обязанностей (ч. 2 ст. 22 Трудового кодекса РФ).В силу ч. 1 ст. 22 ТК РФ работодатель вправе требовать от работников исполнения ими трудовых обязанностей и бережного отношения к имуществу работодателя и других работников, соблюдения правил внутреннего трудового распорядка.

Из приведенных норм следует, что работодатель вправе обязать работника использовать определенное программное обеспечение или приложение (в том числе мессенджеры) в служебных целях при осуществлении работником трудовых обязанностей, но при условии обеспечения данного работника соответствующим оборудованием (например, это могут быть корпоративные сим-карты, служебные мобильные телефоны с установленными приложениями и т.п.).

Однако работодатель не вправе обязать работников использовать в служебных целях их личное имущество.Если работник согласен использовать свое личное имущество в служебных целях, то в соответствии с трудовым законодательством такому работнику полагается компенсация. Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Кроме того, даже если работник дал согласие на использование в служебных целях личного мобильного телефона (технического средства связи), на который в этих целях устанавливается соответствующий мессенджер, само использование мессенджера предполагает раскрытие информации о личном номере телефона работника.

Согласно ст. 3 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» (далее — Закон N 152-ФЗ) любая информация о гражданине, имеющая к нему прямое или косвенное отношение, считается персональными данными.ТК РФ каких-либо критериев и конкретного перечня персональных данных работника не устанавливает. Как следует из положений ст. 8 Закона N 152-ФЗ, к персональным данным можно отнести фамилию, имя, отчество, год и место рождения гражданина, а также его адрес, абонентский номер, сведения о профессии и так далее, то есть ту информацию, которая позволяет идентифицировать конкретного человека. При этом приведенный перечень является открытым.

Таким образом, по нашему мнению, номер мобильного телефона является информацией, относящейся к персональным данным работника.

Согласно ст. 9 Закона N 152-ФЗ субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. В случаях, предусмотренных федеральным законом, обработка персональных данных осуществляется только с согласия в письменной форме субъекта персональных данных.

Таким образом, обязать работника использовать личные мессенджеры в служебных целях работодатель не вправе. Это возможно только по соглашению сторон трудового договора при наличии письменного согласия работника на обработку персональных данных, таких как номер телефона, а также при условии компенсации расходов за использование личного имущества в служебных целях. При этом работодатель не имеет правовых оснований принудить работника дать такое согласие, в частности требовать загрузить какое-либо приложение на личный телефон.Если работодатель считает, что мессенджеры являются необходимым условием труда, то обязанность по обеспечению таких условий — обязанность работодателя (ст. 22 ТК РФ).

Соответственно, если работник будет согласен с использованием личных мессенджеров в служебных целях, то работодателю следует оформить данное условие соответствующим образом:

— порядок применения мессенджеров в служебных целях рекомендуется закрепить в коллективном договоре либо в правилах внутреннего трудового распорядка;

— получить от работника заявление в письменной форме, содержащее его согласие на обработку персональных данных, таких как личный номер телефона, а также согласие на использование личного мобильного телефона в служебных целях с получением компенсации;

— составить и утвердить приказом руководителя организации список работников, использующих в служебных целях личный мобильный телефон;

— в должностной инструкции работника следует указать, при исполнении каких обязанностей работник должен пользоваться мессенджером;

— с работниками, чьи телефоны будут использоваться в служебных целях, заключить письменное соглашение о возмещении расходов на использование личного мобильного телефона. Как правило, в соглашении указывается определенная сумма компенсации в месяц. Конкретный размер компенсации можно определить произвольно по соглашению с работником.

Материал подготовлен специалистами компании «Консультант Плюс».

Разговоры — служебные, телефон — личный

УФНС России по Астраханской области

В предыдущем номере журнала мы рассказали о том, как отразить в налоговом и бухгалтерском учете затраты на приобретение сотового телефона, его подключение и эксплуатацию. Теперь разберемся, каковы особенности налогообложения затрат на мобильную связь, если с согласия организации сотрудник при выполнении должностных обязанностей использует собственный телефон.

Нередко работники в служебных целях используют личные сотовые телефоны. В такой ситуации правоотношения между работником и работодателем могут быть оформлены одним из следующих способов:

— путем заключения договора аренды сотового телефона;

— внесения в трудовой договор условия о том, что работник пользуется личным мобильным телефоном;

— подписания договора безвозмездного пользования сотовым телефоном.

Порядок налогообложения расходов организации по первому и второму вариантам представлен в таблице.

Таблица. Налогообложение расходов организации при использовании сотового телефона работника

|

Как оформлены отношения с работником |

Вид затрат организации |

Налог на прибыль* |

ЕСН |

Страховые взносы в ПФР |

Страховые взносы на травматизм |

НДФЛ |

|

Заключен договор аренды сотового телефона |

Арендная плата |

Включается в прочие расходы, уменьшающие налогооблагаемую прибыль (подп. 10 п. 1 ст. 264 НК РФ) |

Не начисляется (абз. 3 п. 1 ст. 236 НК РФ) |

Не начисляются (п. 2 ст. 10 Закона № 167-ФЗ) |

Не начисляются (п. 4 Правил) |

Облагается (подп. 4 п. 1 ст. 208 НК РФ) |

|

Расходы на услуги связи (SIM-карта принадлежит работнику) |

Не уменьшают налоговую базу (п. 49 ст. 270 НК РФ) |

— |

— |

— |

— |

|

|

Расходы на услуги связи (SIM-карта принадлежит организации) |

Включаются в прочие расходы, уменьшающие налогооблагаемую прибыль (подп. 25 п. 1 ст. 264 НК РФ) |

— |

— |

— |

— |

|

|

Условие об использовании сотового телефона работника закреплено в трудовом договоре |

Компенсация за использование сотового телефона работника |

Включается в прочие расходы, уменьшающие налогооблагаемую прибыль (подп. 25 п. 1 ст. 264 НК РФ) |

Не начисляется в пределах размера компенсации, установленного в соглашении между работником и работодателем (абз. 10 подп. 2 п. 1 ст. 238 НК РФ) |

Не начисляются в пределах размера компенсации, установленного в соглашении между работником и работодателем (п. 2 ст. 10 Закона № 167-ФЗ) |

Не начисляются в пределах размера компенсации, установленного в соглашении между работником и работодателем (п. 4 Правил) |

Не начисляется (п. 3 ст. 217 НК РФ) |

|

Возмещение расходов работника на услуги сотовой связи |

* При условии соответствия требованиям, изложенным в пункте 1 статьи 252 НК РФ.

Вариант 1. С работником заключен договор аренды мобильного телефона

В соответствии со статьей 606 ГК РФ по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. Следовательно, отношения между сторонами данного договора возникают в связи с передачей в пользование имущества (сотового телефона). В этом случае организация должна выплатить работнику арендную плату, размер которой устанавливается в договоре аренды. Кроме того, компания несет расходы на услуги мобильной связи. Порядок их отражения в налоговом учете зависит от того, от чьего имени — организации или работника заключен договор с оператором сотовой связи.

Арендная плата, выплачиваемая работнику

В целях налогообложения прибыли платежи за арендованное имущество признаются прочими расходами, связанными с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). Включить плату за аренду мобильного телефона в расходы, уменьшающие налогооблагаемую прибыль, организация может, только если работнику для выполнения его должностных обязанностей необходимо пользоваться сотовой связью. Это нужно зафиксировать в должностной инструкции или в трудовом (коллективном) договоре. Как и все расходы, арендная плата за сотовый телефон должна соответствовать требованиям, изложенным в пункте 1 статьи 252 НК РФ.

Начисляются ли на сумму арендной платы, выплачиваемой сотруднику, зарплатные налоги?

Объектом обложения ЕСН для налогоплательщиков-организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой), а также по авторским договорам. На это указано в пункте 1 статьи 236 НК РФ. Однако согласно абзацу 3 названного пункта к объекту обложения ЕСН не относятся выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Договор аренды — это один из видов договоров гражданско-правового характера. Отношения сторон по нему регламентируются главой 34 Гражданского кодекса. Предметом договора аренды согласно статье 606 ГК РФ является предоставление имущества во временное владение и пользование или во временное пользование. Значит, выплаты, производимые арендодателю — физическому лицу по договору аренды, не относятся к объекту обложения ЕСН. Иными словами, начислять ЕСН на сумму арендной платы за сотовый телефон не надо.

Объекты обложения ЕСН и страховыми взносами на обязательное пенсионное страхование, а также базы для их начисления совпадают. Об этом говорится в пункте 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ (далее — Закон № 167-ФЗ). На выплаты в пользу сотрудников организации, производимые по договорам аренды, страховые взносы в ПФР не начисляются.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на сумму арендной платы также начислять не нужно. Основанием является пункт 4 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184 (далее — Правила). В этом пункте сказано, что страховыми взносами на травматизм не облагаются все виды выплат, поименованных в Перечне выплат, на которые не начисляются страховые взносы в ФСС России (утвержден постановлением Правительства РФ от 07.07.99 № 765). Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера и по авторским договорам, названы в пункте 22 данного перечня.

Отметим, что физические лица, выполняющие работу по гражданско-правовому договору, могут признаваться застрахованными от несчастных случаев на производстве и профессиональных заболеваний, если в таком договоре предусмотрено, что заказчик работ или услуг обязан уплачивать за них страховые взносы на травматизм. Это установлено в абзаце 4 пункта 1 статьи 5 Федерального закона от 24.07.98 № 125-ФЗ. Поэтому, если в договоре аренды сотового телефона, заключенном с сотрудником, не оговорена уплата страховых взносов на травматизм, организация не обязана их уплачивать.

Доходы физического лица от сдачи в аренду или иного использования имущества, находящегося в России, облагаются НДФЛ (подп. 4 п. 1 ст. 208 НК РФ). В отношении подобных доходов граждан организация признается налоговым агентом. Согласно пункту 1 статьи 226 НК РФ с суммы вознаграждения по договору аренды мобильного телефона она обязана исчислить, удержать у работника и уплатить в бюджет НДФЛ. Налог удерживается непосредственно из суммы арендной платы при ее фактической выплате (п. 4 ст. 226 НК РФ).

В бухгалтерском учете арендная плата за сотовый телефон, используемый в служебных целях, признается расходом по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Она списывается в дебет счета учета затрат 20, 25, 26, 29 или 44 в том отчетном периоде, за который начислена, независимо от времени фактической выплаты работнику (п. 18 ПБУ 10/99).

Информация обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, отражается на счете 73. К нему целесообразно открыть соответствующий субсчет, например «Расчеты по договорам аренды».

Кроме того, сведения об арендованных мобильных телефонах, относящихся к основным средствам, организация отражает по дебету забалансового счета 001 «Арендованные основные средства» в оценке, указанной в договоре аренды. Основанием для подобной оценки являются предъявленные работником документы, подтверждающие стоимость приобретения сотового телефона: чек ККТ, товарный чек, накладная.

Аналитический учет по счету 001 ведется по арендодателям и каждому арендованному объекту. Для этого следует вести инвентарные карточки учета объекта основных средств по форме № ОС-6 (утверждена постановлением Госкомстата России от 21.01.2003 № 7). Такие рекомендации приведены в пункте 14 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н.

ПРИМЕР 1

ООО «Восход» в июне 2008 года арендовало мобильный телефон у своего работника С.Н. Степанова, занимающего должность коммерческого директора. Договор аренды был заключен 2 июня 2008 года. Стороны установили, что арендная плата составляет 500 руб. в месяц, а оценочная стоимость сотового телефона — 28 000 руб. В должностной инструкции коммерческого директора предусмотрено, что для выполнения служебных обязанностей он должен быть обеспечен круглосуточной телефонной связью. В договоре аренды ничего не говорится о начислении организацией-арендатором страховых взносов на травматизм. Арендная плата за июнь 2008 года была выплачена работнику 30 июня 2008 года.

В налоговом учете ООО «Восход» включает арендную плату в прочие расходы того месяца, за который она выплачивается. В июне 2008 года фирма отразила в расходах, уменьшающих налогооблагаемую прибыль, 500 руб.

ЕСН, страховые взносы в ПФР и на травматизм с суммы арендной платы за телефон организация не начисляет, поскольку для этого нет оснований.

Из суммы арендной платы, причитающейся С.Н. Степанову, организация удержала НДФЛ в размере 65 руб. (500 руб.#13%) и перечислила его в бюджет.

В бухгалтерском учете ООО «Восход» в июне 2008 года сделаны следующие записи:

ДЕБЕТ 001

— 28 000 руб. — принят к учету арендованный телефон сотрудника;

ДЕБЕТ 26 КРЕДИТ 73 субсчет «Расчеты по договорам аренды»

— 500 руб. — начислена арендная плата за июнь 2008 года;

ДЕБЕТ 73 субсчет «Расчеты по договорам аренды» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 65 руб. — удержан НДФЛ из дохода работника;

ДЕБЕТ 68 «Расчеты по НДФЛ» КРЕДИТ 51

— 65 руб. — НДФЛ перечислен в бюджет;

ДЕБЕТ 73 субсчет «Расчеты по договорам аренды» КРЕДИТ 50

— 435 руб. (500 руб. – 65 руб.) — выплачена работнику арендная плата за июнь 2008 года.

Расходы на услуги сотовой связи

Налоговый учет. Предоставив мобильный телефон в аренду организации, работник может продолжать пользоваться в служебных целях ранее приобретенной SIM-картой. Это означает, что договор на подключение к услугам сотовой связи заключен от имени работника. Организация вправе приобрести новую SIM-карту для установки ее на арендованный сотовый телефон. Тогда она напрямую оформляет новый договор с оператором связи.

Допустим, SIM-карта принадлежит работнику. Тогда счета за оказанные услуги связи оператор выставляет на имя физического лица. Их оплачивает работник. Подобные затраты нельзя признать экономически обоснованными и документально подтвержденными в соответствии с пунктом 1 статьи 252 НК РФ. Поэтому они не учитываются при определении налоговой базы по налогу на прибыль (п. 49 ст. 270 НК РФ). Такие расходы не отражаются и в бухгалтерском учете, ведь оператор связи предъявляет счета не организации, а физическому лицу.

Фирма может заключить договор с оператором сотовой связи от своего имени. В этом случае затраты на услуги связи она вправе включить в расходы, если выполняются требования пункта 1 статьи 252 НК РФ. Иными словами, SIM-карта должна быть установлена на мобильный телефон сотрудника, которому для осуществления должностных обязанностей необходима сотовая связь. Кроме того, организации нужны соответствующие подтверждающие документы (договор с оператором сотовой связи, детализированные счета за фактически оказанные услуги связи, ведомости передачи SIM-карт, должностные инструкции работников и иные документы).

В данной ситуации компания признает в составе прочих расходов не только стоимость услуг сотовой связи, но и затраты на приобретение SIM-карты. Основание — подпункт 25 пункта 1 статьи 264 НК РФ. Расходы на покупку SIM-карты организация распределяет равномерно в течение периода подключения к сети либо иного срока, установленного ею самостоятельно (абз. 2 п. 1 ст. 272 НК РФ).

В бухгалтерском учете подобные затраты включаются в расходы по обычным видам деятельности согласно пунктам 5 и 7 ПБУ 10/99, то есть отражаются по дебету счета 20, 25, 26, 29 или 44. Если в договоре с оператором срок действия SIM-карты не ограничен, то ее стоимость учитывается по дебету счета 97 «Расходы будущих периодов» и в дальнейшем списывается на затраты в течение периода, установленного организацией в бухгалтерской учетной политике.

ПРИМЕР 2

Воспользуемся условиями примера 1. Предположим, 2 июня 2008 года ООО «Восход» заключило новый договор с оператором сотовой связи и приобрело новую SIM-карту за 216 руб. (без учета НДС). В тот же день SIM-карта была установлена на мобильный телефон, арендованный у коммерческого директора, что подтверждается ведомостью передачи SIM-карты. Срок подключения к услугам сотовой связи в договоре не ограничен. Согласно детализированному счету за услуги связи и отчету работника за период с 2 по 30 июня 2008 года с данного мобильного телефона были произведены служебные звонки на сумму 1270 руб. (без НДС).

Организация самостоятельно установила единый срок, в течение которого будет признавать затраты на покупку SIM-карты в налоговом и бухгалтерском учете, — 12 месяцев.

В целях налогообложения прибыли в июне 2008 года ООО «Восход» включило в расходы 1287,40 руб. .

В бухгалтерском учете организации в июне 2008 года были сделаны записи:

ДЕБЕТ 97 КРЕДИТ 60

— 216 руб. — отражена стоимость приобретенной SIM-карты;

ДЕБЕТ 26 КРЕДИТ 60

— 17,40 руб. (216 руб. : 12 мес. : 30 дн.#29 дн.) — списана часть стоимости SIM-карты, относящаяся к июню 2008 года;

ДЕБЕТ 26 КРЕДИТ 60

— 1270 руб. — списаны расходы на переговоры;

ДЕБЕТ 60 КРЕДИТ 51

— 1486 руб. (216 руб. + 1270 руб.) — произведены расчеты с оператором сотовой связи.

Вариант 2. Условие о пользовании личным сотовым телефоном закреплено в трудовом договоре

Использование работником личного сотового телефона в служебных целях может быть предусмотрено в трудовом договоре. Тогда договор аренды с работником не заключается, а у организации возникает обязанность выплатить ему компенсацию и возместить понесенные расходы. Ведь в статье 188 ТК РФ сказано, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих сотруднику, а также возмещаются расходы, связанные с их использованием.

Определяем размер компенсации

Размер компенсации и сумму возмещаемых расходов стороны закрепляют в письменном соглашении либо в трудовом договоре. Главное, чтобы это было соглашение обеих сторон, а не односторонний распорядительный документ (приказ или распоряжение руководителя).

Как правило, в подобном соглашении указывается определенная сумма компенсации за использование сотового телефона сотрудника в месяц, а в отношении возмещаемых расходов говорится, что их сумма рассчитывается ежемесячно на основании детализированного счета, выставляемого оператором сотовой связи. Тем не менее стороны могут предусмотреть, что сотруднику выплачивается лишь возмещение его расходов на переговоры по мобильному телефону, подтверждаемых счетами оператора связи.

Если работник и работодатель решат самостоятельно рассчитывать сумму расходов, например, по среднемесячным или среднегодовым показателям, организация не сможет признать такие расходы в целях налогообложения прибыли. При отсутствии документов, подтверждающих производственный характер переговоров по личному мобильному телефону, такие звонки рассматриваются как частные. Значит, их стоимость не включается в расходы, уменьшающие налогооблагаемую прибыль компании.

Размер денежной компенсации должен соответствовать экономически оправданным затратам по использованию мобильного телефона. Необходимость сотовой связи для конкретного работника фиксируется в должностной инструкции, трудовом (коллективном) договоре или ином аналогичном документе.

Кроме того, организации нужно иметь документы или их заверенные копии, подтверждающие, во-первых, право собственности работника на мобильный телефон, во-вторых, затраты, произведенные сотрудником в служебных целях. Такую позицию неоднократно высказывал Минфин России (письма от 02.03.2006 № 03-05-01-04/43 и от 11.03.2008 № 03-04-06-02/28). От работника следует получить документы на покупку мобильного телефона — кассовый чек, а также накладную или товарный чек. Помимо этого необходим договор между сотрудником и оператором сотовой связи и ежемесячные детализированные счета, выставляемые на имя физического лица. В счетах приводится расшифровка всех номеров телефонов абонентов, кодов городов и стран, дат и времени переговоров, продолжительности и стоимости разговоров. Если получить оригиналы перечисленных документов невозможно, достаточно их заверенных копий.

На основании детализированного счета сотрудник дает пояснения по номерам телефонов абонентов, связь с которыми осуществлялась в рамках производственной деятельности. Размер компенсации определяется как сумма стоимости всех служебных звонков с личного мобильного телефона работника. Остальные звонки признаются переговорами частного характера. Их стоимость не включается в сумму компенсации и оплачивается самим работником.

Организация может также установить лимит расходов (стоимостный или временной) за использование сотовой связи, закрепив его в приказе, распоряжении руководителя или соглашении, заключенном с работником. Об этом говорится в письмах Минфина России от 23.05.2005 № 03-03-01-04/1/275 и от 27.07.2006 № 03-03-04/3/15. Суммы затрат, превышающие данный лимит, работнику не возмещаются. Допустим, была ограничена не стоимость, а время служебных звонков с личного сотового телефона сотрудника (временной лимит), например не более десяти часов разговоров в месяц. Тогда переговоры сверх десяти часов, даже осуществленные в производственных целях, работнику не компенсируются, а компания не вправе включать их стоимость в расходы, уменьшающие налогооблагаемую прибыль.

Налогообложение компенсационной выплаты

Итак, сотрудник представил все необходимые документы и подтвердил, что звонки со своего мобильного телефона он осуществлял для выполнения трудовых обязанностей. У организации имеются должностные инструкции или приказы, утверждающие списки работников или перечни должностей, которым в силу исполняемых ими должностных обязанностей необходима сотовая связь. В налоговом учете сумму компенсации за использование сотового телефона и сумму расходов, возмещаемых работнику, организация-работодатель включает в прочие расходы, связанные с производством и реализацией, на основании подпункта 25 пункта 1 статьи 264 НК РФ.

Отметим, что сумма компенсации не признается в расходах на оплату труда, хотя ее выплата предусмотрена в трудовом договоре. Ведь сама компенсация не является оплатой труда, поскольку она выплачивается не за выполнение работником должностных обязанностей. Возможность ее выплаты указана в разделе VII «Гарантии и компенсации» Трудового кодекса, в то время как вопросы оплаты труда регулируются положениями раздела VI «Оплата и нормирование труда» ТК РФ.

Все виды компенсационных выплат, предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, не облагаются ЕСН, если они, в частности, связаны с выполнением работником трудовых обязанностей. Так сказано в абзаце 10 подпункта 2 пункта 1 статьи 238 НК РФ. При этом не подлежат обложению ЕСН лишь компенсации, начисленные в пределах норм, установленных в соответствии с законодательством РФ.

Поскольку размер возмещения расходов согласно статье 188 ТК РФ определяется по договоренности между работником и работодателем, вся сумма денежной компенсации за использование мобильного телефона работника, закрепленная в соглашении сторон трудового договора, не облагается ЕСН. Аналогичного мнения придерживается Минфин России, например, в письмах от 03.09.2004 № 03-05-01-04/9 и от 02.03.2006 № 03-05-01-04/43.

Объектом обложения страховыми взносами в ПФР и базой для их начисления являются объект налогообложения и налоговая база по ЕСН, установленные главой 24 Налогового кодекса (п. 2 ст. 10 Закона № 167-ФЗ). Значит, на сумму компенсации за использование личного сотового телефона сотрудника не нужно начислять и страховые взносы на обязательное пенсионное страхование.

Страховые взносы на травматизм с данных компенсаций также не уплачиваются. Основание — пункт 4 Правил и пункт 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС России. Страховыми взносами на травматизм не облагаются суммы, выплачиваемые работникам в возмещение дополнительных расходов, связанных с выполнением ими трудовых обязанностей.

НДФЛ. Не облагаются налогом на доходы физических лиц все виды компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ) и связанных, в частности, с возмещением иных расходов работника (п. 3 ст. 217 НК РФ).

При использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, составленным в письменной форме (ст. 188 ТК РФ). То есть между работником и организацией должен быть заключен трудовой договор, в котором предусмотрена возможность использования мобильного телефона в производственных целях, а также установлен размер выплачиваемой за это компенсации.

Денежная компенсация за использование сотового телефона работника не облагается налогом на доходы физических лиц в пределах норм, установленных организацией в заключенном трудовом договоре (п. 3 ст. 217 НК РФ). Одновременно компания должна располагать документами, подтверждающими право собственности работника на использование сотового телефона, а также документами, подтверждающими расходы, произведенные при использовании телефона в производственных целях (письмо Минфина России от 02.03.2006 № 03-05-01-04/43).

В бухгалтерском учете компенсация, выплачиваемая работнику за служебные звонки с личного сотового телефона, признается расходом по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Для обобщения информации о расчетах организации по компенсационным выплатам за использование имущества работников в служебных интересах целесообразно открыть одноименный субсчет к счету 73. Начисление компенсации отражается так:

ДЕБЕТ 20 (25, 26, 44…) КРЕДИТ 73 субсчет «Расчеты по компенсациям за использование имущества работников»

— начислена компенсация за использование мобильного телефона работника.

ПРИМЕР 3

Торговая компания ЗАО «Солнышко» возмещает своим менеджерам стоимость служебных разговоров с личных мобильных телефонов. Такое условие закреплено в трудовых договорах и в Положении об оплате труда в организации. Отдельной компенсации за использование мобильных телефонов сотрудников не предусмотрено. Менеджер В.Е. Литвинов принес детализированный счет за июнь 2008 года, выставленный на его имя оператором сотовой связи. На основании отчета работника стоимость служебных разговоров с его личного телефона за июнь 2008 года составила 824 руб. (с НДС). Между организацией и В.Е. Литвиновым 30 июня 2008 года было подписано соглашение о том, что сумма возмещаемых расходов за переговоры по личному сотовому телефону за этот месяц составляет 824 руб.

В июне 2008 года ЗАО «Солнышко» включает в прочие расходы, учитываемые в целях налогообложения прибыли, 824 руб.

На сумму расходов, возмещенных работнику, организация не начисляет ЕСН, страховые взносы в ПФР и на травматизм, а также не удерживает с них НДФЛ.

В бухгалтерском учете компании в июне 2008 года сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 73 субсчет «Расчеты по компенсациям за использование имущества работников»

— 824 руб. — возмещены работнику расходы за служебные звонки по личному сотовому телефону;

ДЕБЕТ 73 субсчет «Расчеты по компенсациям за использование имущества работников» КРЕДИТ 50

— 824 руб. — выплачено из кассы возмещение расходов работнику.

Вариант 3. С работником заключен договор безвозмездного пользования

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ). В соответствии со статьей 695 ГК РФ ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования.

В налоговом учете получение организацией сотового телефона работника в бесплатное пользование является ее внереализационным доходом. Это следует из пункта 8 статьи 250 НК РФ (см. также письмо Минфина России от 04.04.2007 № 03-03-06/4/37). К аналогичному выводу пришел и Президиум ВАС РФ в пункте 2 информационного письма от 22.12.2005 № 98.

Стоимостная оценка данного дохода осуществляется исходя из рыночных цен, определяемых с учетом статьи 40 НК РФ. Величина внереализационного дохода по амортизируемому имуществу не может быть ниже его остаточной стоимости, рассчитываемой в соответствии с главой 25 Налогового кодекса, а по иному имуществу (выполненным работам, оказанным услугам) — ниже затрат на производство или приобретение. Причем информацию о ценах получатель имущества обязан подтвердить документально или путем проведения независимой оценки (п. 8 ст. 250 НК РФ).

Организация, заключив с работником договор безвозмездного пользования сотовым телефоном, по сути, получает не сам телефон (его она должна вернуть по окончании действия договора), а услугу. Это означает, что размер внереализационного дохода она должна определять исходя из рыночной стоимости подобной услуги. Как правило, в открытых источниках (прейскурантах, базах данных по товарам и ценам) информация о величине арендной платы за различные модели мобильных телефонов отсутствует. Значит, для обоснования величины внереализационного дохода надо привлекать независимого оценщика или доказывать сумму дохода самостоятельно. Например, организация может рассчитать величину внереализационного дохода исходя из срока полезного использования сотового телефона и норм амортизационных отчислений.

Датой получения внереализационного дохода в виде безвозмездно полученного мобильного телефона признается дата подписания работником и организацией акта приема-передачи данного имущества (подп. 1 п. 4 ст. 271 НК РФ).

Орлова Е.В.

эксперт журнала «Российский налоговый курьер»

Публикация подготовлена при участии специалистов ФНС России

Журнал «Российский Налоговый Курьер» №13-14 за 2008 год

Телефонный план нумерации СССР

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 15 мая 2011 года. |

Телефонный план нумерации СССР — совокупность телефонных кодов, номеров и правил набора, действовавшая в СССР до середины 1990-х годов. После распада СССР в отделившихся странах в рамках дорожной карты МСЭ были введены свои национальные коды, однако внутри большинства национальных кодов сохранялся принцип организации зональных кодов, унаследованный от советского административно-территориального устройства. В дальнейшем в национальных планах некоторых стран происходило изменение количества знаков национального номера, а некоторые непризнанные и частично признанные государства (Абхазия, Нагорный Карабах) и спорная территория Крыма по несколько раз меняли принадлежность к национальному телефонному коду.

В СССР использовался телефонный код +7, который на 2019 год продолжает использоваться Россией, Казахстаном и частично признанной Республикой Абхазия (вновь присоединилась в 2009 году). Несмотря на сохранение общего национального кода, дозвон между этими странами осуществляется по правилам выхода на международную телефонную связь.

Основные принципы

В СССР использовался четырёхуровневый открытый план нумерации, открытый формат которого в большинстве стран после распада Союза был постепенно сменён закрытым. Код выхода для междугородних звонков был 8.

- В пределах одного населённого пункта можно было позвонить по местному номеру без кода. Местные номера обычно состояли из 5–7 цифр, причём семизначные номера были только в Москве (с 1968 года), в Ленинграде (с 1976 года) и Киеве (с 1981 года). Если во внутреннем номере регионального центра было меньше 7 цифр, то его междугородний код дополнялся цифрами (обычно двойками для административного центра, шестёрками для второго по населению города). Например, при коде Приморского края 423 код Владивостока был 42322, а код Находки — 42366. По мере перехода города на более длинные номера, цифры из кода переходили в местный номер.

- В пределах одной зоны нумерации (чаще всего в пределах области или края) вместо полной действовала укороченная нумерация вида: 8 2X YYYYYY, где 2 заменяла трёхзначный код зоны. В г. Москве цифра 2 заменяла код 096.

- Для звонков в другие зоны нумерации следовало набирать 8, затем, после гудка — полный код населённого пункта, состоявший из трёхзначного зонового кода и дополнительных цифр, и затем — местный телефонный номер.

- Абонентам декадно-шаговых АТС, для идентификации междугородней телефонной станцией, приходилось дополнительно, после набора междугороднего номера, набирать свой собственный номер.

Например:

8 224 XXXXX для звонка в город Клин Московской области из Москвы и Московской области;

8 09624 XXXXX для звонка в город Клин Московской области из других регионов.

8 095 XXXXXXX 0 YYYYY для звонка в г. Москву из г. Братска Иркутской области абонентам декадно-шаговых АТС.

Для международных звонков следовало набирать 8 10 <код страны> <код города> <номер телефона>, однако на протяжении почти всего периода существования в СССР автоматической международной телефонной связи для звонков через «восьмёрку» были доступны лишь социалистические страны.

Например: 8 10 359 2 XXXXXX для звонка в город Софию.

Следует отметить, что автоматическая междугородняя и международная телефонная связь до середины 1980-х-начала 1990-х годов была доступна главным образом в крупных городах, начиная с уровня республиканских, краевых и областных центров.

Экстренные номера

Памятка на таксофоне со списком бесплатных номеров

Номера телефонов экстренных служб в СССР были двухзначными и начинались на 0. При вызове экстренного номера с таксофона, как правило, плата не взималась (исключение — г. Москва, во второй половине 1980-х годов бесплатный вызов экстренных служб с таксофона, не смотря на заявленную бесплатность, бесплатным не был).

- 01 — пожарная охрана

- 02 — милиция

- 03 — скорая медицинская помощь

- 04 — служба газа

Номер 05 использовался в некоторых крупных городах как городская справка адресов жителей или организаций.

Номер 07 использовался для заказа междугородных звонков через оператора, что нашло отражение в песне Владимира Высоцкого «07». По номеру 09 работала телефонная справочная служба (поиск телефона по названию организации или имени абонента).

Во многих городах по номеру 06 осуществлялся (а в некоторых случаях осуществляется до сих пор) приём телеграмм с домашнего телефона, а номер 08 использовался в некоторых городах и продолжает использоваться для связи с бюро ремонта телефонов.

Служба точного времени

В Москве в СССР существовал и продолжает действовать по настоящее время нетарифицируемый номер телефона 100 службы точного времени.

В Ленинграде существовал нетарифицируемый номер телефона 08 службы точного времени. В 2000-х годах в Санкт-Петербурге индекс 08 расширили до 08х для использования разными организациями (так, номер 081 используется АТС Смольного), а номер службы точного времени был изменён на 060.

В настоящее время в городах Российской Федерации действуют следующие номера телефонов службы точного времени:

- Москва — 100;

- Санкт-Петербург — 060;

- Калининград — 060.

Зоновые коды

В основном зоновые коды распределены по географическому принципу, так что соседние регионы обычно имели близкие номера зоновых кодов. Пробелы в нумерации — резерв для расширения. В случае, если код зоны претерпел значительные изменения при смене национального кода, изменения оговорены справа от стрелки после старого советского кода. Отдельные географические коды были предусмотрены для связи на объектах МНТС, МЦК и УАК и служебных сетях; по состоянию на 1999 год, они продолжали работать, точная дата прекращения их работы неизвестна.

Зоновые коды на 0

Зоновые коды, начинающиеся на 0, были выделены республикам и регионам европейской части СССР. После распада СССР коды регионов России, Белоруссии и Украины сохранились, претерпев незначительные изменения, зоновые коды стран Прибалтики и Молдавии были заменены на национальные, освободившиеся после объединения Германии (код бывшей ГДР +37). В нумерации Украины и Белоруссии начальный 0 был отброшен из зоновых кодов в международном формате, при этом в телефонном плане нумерации Белоруссии при звонке внутри страны предусмотрен набор 0 при междугороднем звонке со стационарных телефонов (8-0хх). В России начальный 0 был заменён на 4 в декабре 2005 — январе 2006 года, но в коде Калининградской области были заменены две цифры из трёх.

|

|

Зоновые коды на 3

После развала СССР коды сохранились в России и Казахстане (с переходом на +7 7хх, кроме дозвона в Байконур из России). При введении национального кодов в Узбекистане и Киргизии длина национального номера (без кода страны) сократилась на один знак (отброшена цифра 3), а планы нумерации Таджикистана и Туркмении были полностью перекроены.

|

→ +998 69

|

Зоновые коды на 4

- 411 — Якутская АССР РСФСР

- 413 — Магаданская область РСФСР

- 415 — Камчатская область РСФСР

- 416 — Амурская область РСФСР

- 421 — Хабаровский край РСФСР

- 423 — Приморский край РСФСР

- 424 — Сахалинская область РСФСР

- 432 — Красноводская область Туркменской ССР → +993 2

- 436 — Навоийская область Узбекской ССР → +998 79

- 439 — Спутниковая связь с морскими судами → +7 959

- 460 — Хабаровский УАК

- 470 — Московский МЦК (МН-5)

Зоновые коды на 5

В советское время данный диапазон использовался выделенными служебными сетями. После распада СССР некоторые коды в этом диапазоне также временно использовались мобильными операторами некоторых стран СНГ до ввода национальных телефонных кодов:

- 501 — СЦС-Совинтел

- 503 — Комстар

- 571 — НурСат

- 59х — мобильные операторы Узбекистана (до 1 октября 1998)

Зоновые коды на 7

В СССР в этой зоне нумерации кодов не существовало.

Зоновые коды на 8

Подавляющая часть зоновых телефонных кодов регионов была сохранена, так как относилась к России. В 1995 году из общего телефонного плана вышла Грузия, получив новый национальный код +995, а в 1996 году по соглашению в код +995 была переведена и Абхазия. Получившие свои национальные коды Армения и Азербайджан смогли расширить размер национального номера. В настоящее время диапазоны кодов +7 88х и 89х находятся в резерве как будущие коды интеллектуальных услуг телефонной связи Казахстана.

|

|

См. также

- Телефонный план нумерации России

- Телефонный план нумерации Белоруссии

- Телефонный план нумерации Казахстана

- Телефонный план нумерации Украины

Примечания

- Справочная 09 — сайт МГТС

- Ростелеком / Филиалы Компании / Орловский / Услуги и тарифы / Для компаний / Услуги передачи телеграмм — http://www.centertelecom.ru/branches/orel/services_and_tariffs/companies/default.aspx?ID=44 Архивная копия от 5 января 2012 на Wayback Machine

- Справочник телефонов г. Навои Республики Узбекистан — http://nav.uz/sprav_navoi.html

Номера телефонов экстренных служб для мобильных

Всех нас еще в детстве заставляли запомнить номера экстренных служб для того, чтобы в случае экстремальной ситуации мы могли незамедлительно вызвать скорую, пожарных, полицию или газовую службу. Но времена меняются, и сегодня стационарными телефонами люди пользуются все реже и реже, на смену им пришли так называемые мобильники. И до сих пор большинство абонентов сотовых операторов (МТС, Мегафон, Билайн, Теле2) не знают, как вызвать скорую помощь с мобильного телефона.

В этом обзоре вы найдете номера телефонов экстренных служб для сотовых телефонов, актуальные на 2019 год в России. Вот их список:

- 101 – МЧС или пожарная служба;

- 102 – полиция (бывшая милиция);

- 103 – скорая помощь;

- 104 – аварийная газовая служба.

Данные номера действуют как для стационарных, так и для мобильных телефонов.

А чтобы вовремя реагировать на определённые ситуации, быстро находить нужную информацию и научиться управлять своим номером прямо с телефона, мы подготовили специальные обзоры для абонентов разных операторов. У нас вы найдете статью, в которой собраны полезные команды и номера Билайн, для абонентов МТС есть отдельный обзор с важными номерами и командами МТС. Отдельный обзор освещает полезные команды и номера МегаФон.

Телефон службы спасения для мобильного

Стандартом GSM поддерживается единый номер телефона службы спасения, позвонив на который вы можете сообщить о своей проблеме. Сюда вы можете звонить по любому вопросу, связанному с экстренной ситуацией: для вызова скорой, милиции, МЧС. Этот номер доступен не только в России, но и в странах Европы.

112 – телефон службы спасения, аналог телефона 911 — действует во всех регионах России.

Позвонив на этот номер, вы попадете в ближайшее отделение Единой Дежурной Диспетчерской Службы. То есть если вы находитесь в Москве, то набрав номер 112, попадете именно на московское отделение, в Тюмени — на тюменское.

Оператор ЕДДС примет ваш звонок и, определив характер проблемы, направит заявку в соответствующую службу. Экстренный вызов 112 един для всех операторов мобильных сетей, и звонок на него является для вас бесплатным. Вы можете осуществить звонок, даже если у вас нет денег на балансе, заблокирована сим-карта или ее вообще нет в вашем телефоне.

Но не забывайте, что не стоит звонить на этот номер просто так, ведь люди на другом конце провода решают реальные проблемы других граждан.

Как вызвать скорую с мобильного телефона

Зачастую мы не помним, как вызвать скорую помощь с мобильного телефона. И поэтому лучше заранее позаботиться о получении этой информации, чем в критическую минуту искать эти заветные цифры в интернете. Лучше всего запишите номер скорой помощи в телефонную книгу, чтобы он был всегда у вас «под рукой». Каждый оператор предоставляет свой короткий номер телефона для экстренного звонка в скорую помощь и для вас он является бесплатным. Поэтому мы приведём номера телефонов для каждого из операторов:

- Мегафон – 103

- МТС – 103

- Билайн – 103

- Теле2 – 103

Как видите, номера основаны на номере «03», который мы все хорошо знаем. К нему добавлена единичка, благодаря чему номера спокойно набираются на любых мобильных телефонах (двухзначные номера многие трубки распознают как команды, препятствуя дозвону).

Как вызвать полицию с мобильного телефона

Если вы попали в ситуацию, в которой вам нужна незамедлительная помощь полиции, то вы можете воспользоваться единым телефоном службы спасения или же позвонить на короткий номер, который видите ниже напротив своего оператора. Звонки на эти номера для вас бесплатны.

- Мегафон – 102

- МТС – 102

- Билайн – 102

- Теле2 – 102

Все номера основаны на стандартном номере «02» для стационарных телефонов, поэтому запомнить вам будет их очень просто.

Как вызвать пожарных (МЧС) с мобильного телефона

Если не дай бог, у вас случился пожар, и вы не знаете, как с мобильного вызвать пожарных, то лучше всего воспользоваться единым номером 112. Также можно позвонить по номеру, который находится ниже напротив оператора вашей сотовой связи. Звонок будет бесплатным.

- Мегафон – 101

- МТС – 101

- Билайн – 101

- Теле2 – 101

Чтобы запомнить, добавьте к стандартному номеру 01 единичку – получится номер пожарных для сотового телефона.

Как вызвать аварийную газовую службу с мобильного

Если вы обнаружили утечку газа в квартире или в другом месте, то незамедлительно позвоните на номер 112 и сообщите диспетчеру об этом. Либо вы можете напрямую позвонить в службу газа по номеру, который представлен ниже напротив вашего оператора мобильной сети.

- Мегафон – 104

- МТС – 104

- Билайн – 104

- Теле2 – 104

Так же, как и все другие экстренные номера, этот основан на общепринятом номере «04» к которому подставлена цифра «1».

Почему нельзя набрать 01, 02, 03, 04 с мобильного

Ответ на этот вопрос достаточно прост: все потому, что сотовые телефоны не поддерживают звонки по номерам из двух цифр. Звонить можно только на минимум трехзначные номера. Ранее к номерам прибавляли символ звёздочки – например, «*03». Сегодня в России действует единая нумерация, доступная как со стационарных, так и с мобильных телефонов.

Звонки на номера экстренных служб бесплатные, они доступны даже при нулевом и отрицательном балансе.

Компания вправе сама выбрать, каким образом возместить сотрудникам расходы на мобильную связь. Например, она может выплатить компенсацию за звонки и использование личного телефона в служебных целях. Другой вариант — фирма сама покупает и выдает работникам телефоны и SIM-карты. Расскажем о тонкостях учета расходов в обоих случаях.

Часто работа некоторых специалистов компании (менеджеры, специалисты отдела кадров и др.) требует значительную часть времени общаться по телефону. Руководство в такой ситуации может либо компенсировать расходы на телефонную связь и износ личных мобильных телефонов работников, либо самостоятельно приобрести служебные аппараты и SIM-карты.

Выбор того или иного варианта зависит от материальных возможностей и размера компании. С точки зрения бухгалтерского учета как в первой, так и во второй ситуации возникают некоторые нюансы, которые будут рассмотрены в статье.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

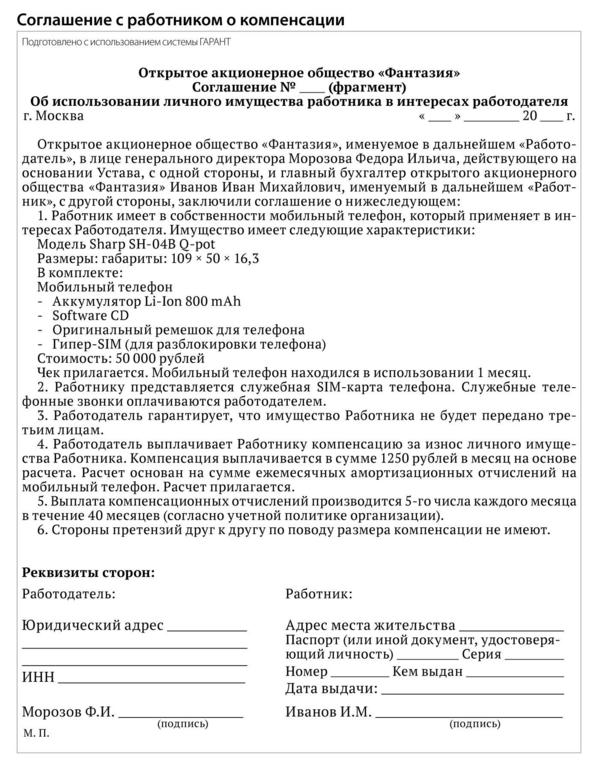

Учет компенсаций за использование в служебных целях личного телефона работника

Часто, по согласованию сторон, работник компании использует личный телефон. Рассмотрим ситуацию, когда работодатель компенсирует работнику износ телефона, при этом работник использует корпоративную SIM-карту. При пользовании личным мобильным телефоном сотрудник имеет право совершать с помощью корпоративной SIM-карты звонки и служебного, и личного характера.

Компенсация использования личного мобильного телефона отлична от оплаты счетов работников за мобильную связь. То есть, на основании детализированного счета работодатель обязан оплатить расходы мобильной связи сотрудника по работе (за исключением личных звонков) и дополнительно предоставить сумму компенсации.

Пример

Расчет компенсации за использование работником личного мобильного телефона.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Ситуация А

Стоимость личного мобильного телефона сотрудника составляет 5000 руб. Данная цифра подтверждена чеком. Телефон куплен 1 месяц назад и находится в отличном состоянии. В течение месяца работник совершает звонков производственного характера на сумму 1000 руб. (было совершено 100 служебных звонков). По согласованию с сотрудником руководство, учитывая вышеизложенные факторы, установило ежемесячные компенсационные выплаты за износ телефона в размере 300 руб. (то есть из расчета 3 руб. за один звонок производственного характера).

Ситуация Б

Стоимость личного мобильного телефона работника составляет 50 000 руб. Данная цифра подтверждена чеком. Телефон куплен 1 месяц назад и находится в отличном состоянии. По решению руководства компенсационные выплаты будут основаны на расчете амортизационных отчислений по телефону. Подобные телефонные аппараты, согласно постановлению Правительства РФ от 01.01.2002 № 1, относят к третьей амортизационной группе. Предположим, что учетной политикой компании закреплен срок полезного использования основных средств третьей амортизационной группы 40 месяцев. Рассчитаем норму амортизационных отчислений за месяц:

1 : 40 = 0,025 × 100 = 2,5%.

Амортизационные отчисления за месяц составят:

50 000 руб. × 2,5% = 1250 руб.

Каждый месяц сотруднику полагается компенсационная выплата в размере 1250 руб. Отражение в учете:

ДЕБЕТ 26 КРЕДИТ 73

– 1250 руб. — начислена компенсация работнику за использование личного мобильного телефона в служебных целях.

Размер компенсации устанавливается соглашением сторон, которое должно быть выражено в письменной форме (см. рис. 1).

Основные факторы, влияющие на размер компенсации — это текущая рыночная ситуация, уровень инфляции и примерное количество звонков, совершаемых работником в служебных целях, покупная стоимость мобильного телефона, расчет амортизации телефона (если его стоимость превышает 40 тыс. руб.).

Лучше прописать конкретную сумму возмещения сразу, а не указывать «плавающую» сумму из месяца в месяц, так как конкретная сумма позволит признать совершаемые расходы в целях налогообложения прибыли. Необходимость компенсации и связанный с ней учет регламентирован рядом нормативно-правовых актов (см. рис. 2). В трудовом договоре с сотрудником можно прописать: «При использовании личного мобильного телефона Работодатель обязан выплачивать Работнику компенсацию за износ устройства. Ее размер устанавливается соглашением сторон и приказом руководителя организации».

В соответствии с ПБУ 10/99 (ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н) компенсация работнику за использование служебного телефона является расходом по обычным видам деятельности. По усмотрению работодателя возмещение затрат на оплату мобильной связи (с последующей выплатой компенсации за использование личного мобильного телефона) может быть организовано двумя способами:

1. Работодатель оплачивает все расходы сотрудника на мобильную связь (включая расходы на личные звонки) за месяц, в последующем удерживает из заработной платы работника стоимость личных звонков.

2. Работодатель оплачивает только стоимость служебных разговоров (на основе анализа детализированных счетов) сотрудника и выплачивает ему компенсацию.

На практике чаще всего применяется первый способ. В любом случае, анализировать личные и служебные звонки сотрудника работодателю придется. Так, самый первый момент, на который нужно обратить внимание, — это звонки в рабочее и во внерабочее время. Следует помнить, что при применении первого способа с работника следует взять письменное согласие на удержание денежных сумм по личным телефонным разговорам из заработной платы. Причем, если сумма личных переговоров превышает средний заработок работника, из заработной платы эту сумму лучше не возмещать, а обратиться в суд.

Пример

Главный бухгалтер компании «Энергия» Иванова Т.Ю. работает в удаленном доступе. Для осуществления служебных разговоров Иванова Т.Ю. использует личный мобильный телефон. Работодатель компенсирует сотруднице оплату мобильной связи и предоставляет компенсацию на износ (амортизацию) мобильного телефона в размере 500 руб. в месяц, по согласованию сторон. Отразим операции в учете.

Способ 1

ДЕБЕТ 26 КРЕДИТ 60

– 4000 руб. — стоимость служебных разговоров в течение месяца отнесена на расходы (на основании детализированных счетов от оператора связи);

ДЕБЕТ 73 субсчет 3 «Расчеты по использованию личного имущества сотрудника» (далее — 73.3) КРЕДИТ 60

– 2000 руб. — отражена стоимость личных разговоров сотрудницы;

ДЕБЕТ 60 КРЕДИТ 51

– 6000 руб. — произведена оплата счета на стоимость служебных и личных разговоров сотрудницы;

ДЕБЕТ 70 КРЕДИТ 73.3

– 2000 руб. — удержана из заработной платы стоимость личных разговоров сотрудницы (за минусом компенсации за использование личного мобильного телефона);

ДЕБЕТ 26 КРЕДИТ 73.3

– 500 руб. — отражена компенсация за использование личного мобильного телефона сотрудницы.

Способ 2

ДЕБЕТ 26 КРЕДИТ 60

– 4000 руб. — стоимость служебных разговоров в течение месяца отнесена на расходы (на основании детализированных счетов от оператора связи);

ДЕБЕТ 60 КРЕДИТ 51

– 4000 руб. — произведена оплата счета на стоимость служебных разговоров сотрудницы;

ДЕБЕТ 26 КРЕДИТ 73.3

– 500 руб. — отражена компенсация за использование личного мобильного телефона сотрудницы;

ДЕБЕТ 73.3 КРЕДИТ 50 (51)

– 500 руб. — выдана компенсация за использование личного мобильного телефона.

Что касается налогового учета, то здесь важно правильно документально оформить операцию. Так, включить расходы в базу по налогу на прибыль можно только при наличии подтверждающих служебные разговоры детализированных счетов. НДФЛ на компенсацию работнику не начисляют, при наличии все тех же детализированных счетов, соглашения между работником и работодателем о размере компенсационных выплат (причем они не должны быть «очень большими», может возникнуть необходимость их обосновать), а также документов, подтверждающих право собственности сотрудника на телефон. При наличии этих документов также не начисляют и страховые взносы. Перечень необходимых документов указан в письмах контролирующих ведомств (письма Минфина России от 23.05.2005 № 03-03-01-04/1/275 и УФНС России по г. Москве от 09.02.2005 № 20-12/8153).

Иногда сотруднику приходится очень много разговаривать по служебным вопросам в течение дня. Выходом из положения могут служить безлимитные тарифы от различных сотовых операторов. В случаях, когда количество звонков всегда разное и не очень большое, безлимитные корпоративные тарифы невыгодны. Что касается бухгалтерского учета таких тарифов — все предельно просто. Заключается договор с оператором на конкретных сотрудников. В детализации счетов нет необходимости, так как подтверждением служебных разговоров будет являться сам договор.

Работник также может использовать для служебных целей собственную SIM-карту. Работодатель на основании детализации счетов может возместить сотруднику и оплату служебной связи, и износ телефона. Но признать такие расходы при УСН будет очень сложно. Поэтому лучше потратить некоторое время и оформить корпоративную SIM-карту.

Сотрудник может заключить с работодателем договор аренды мобильного телефона. Работодатель будет обязан выплачивать за телефон арендную плату. Такая плата уменьшает налоговую базу при упрощенной системе налогообложения (подп. 18 п. 1 ст. 346.16 НК РФ). При этом налог на доходы физических лиц уплачивать придется, страховыми взносами сумма арендных платежей не облагается (подп. «ж» п. 2 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ). Однако сами сотрудники редко соглашаются на договор аренды личного телефона, предпочитая соглашение о выплате компенсации. Причина проста — при договоре аренды личным телефоном работника имеет право пользоваться и любой другой работник компании.

Учет служебных мобильных телефонов и SIM-карт

Обычно служебные мобильные телефоны приобретают для своих сотрудников работодатели из более крупных компаний. В данном случае и телефон, и SIM-карта являются корпоративными (с заключением договора с продавцом телефона и мобильным оператором). Выдавать работникам телефон и SIM-карты следует под роспись в специально созданных для этих целей регистрах учета. Специалистам кадрового учета желательно сделать запись о предоставлении служебных устройств в личных карточках работников и в трудовом договоре. В случае потери телефона так будет легче доказать факт предоставления устройств работнику.

Пример

Сотрудник потерял служебный мобильный телефон, который был выдан ему под подпись. Можно ли возместить стоимость телефона с сотрудника?

Да, получить возмещение от сотрудника, потерявшего служебный мобильный телефон, можно. Однако его сумма зависит от того факта, был ли заключен с работником договор о материальной ответственности за телефон. Если да, то можно возместить стоимость служебного мобильного телефона полностью. Если договора не было, можно возместить сумму телефона, но не более размера среднемесячного заработка сотрудника.

Предоставление служебной SIM-карты не предполагает личных звонков. С этой точки зрения учет должен быть более строгим. Особенно это касается анализа детализации звонков. Если у проверяющего возникают сомнения относительно того или иного телефонного номера, можно потребовать от работника написать объяснительную или служебную записку с расшифровкой организации, которой был адресован звонок. Объяснительную или служебную записку следует написать на имя руководителя организации.

Пример

Можно ли получить от работника возмещение за личные телефонные разговоры по корпоративной SIM-карте, если работник уволился?

Да, получить такое возмещение можно. Для этого следует обратиться в суд (ст. 232 и 381 ТК РФ; пост. Пленума ВС РФ от 16.11.2006 № 52). Лучше, чтобы за сотрудником под подпись был закреплен телефон (в случае если он служебный).

Часто сотрудники передают рабочий телефон своим коллегам для совершения звонков, а потом забывают об этом факте. Если дело дойдет до суда и работник подчеркнет этот факт, много шансов, что суд встанет на сторону работника, обвинив руководство организации в том, что не до конца разобрались в ситуации. Поэтому, хотя анализ требует больших временных затрат (как правило, бухгалтера), необходимо проводить его тщательно.

Если работник все же использовал служебный мобильный телефон не по назначению, причем на значительную сумму, то он обязан возместить причиненный работодателю ущерб (то есть личные разговоры по мобильному телефону) (ст. 238 ТК РФ).

Кроме того, на сумму расходов по личным разговорам у сотрудника возникает доход, другими словами, по сути, работодатель оплачивает мобильную связь работнику (ст. 211 НК РФ). Такой доход облагается налогом на доходы физических лиц.

Может возникнуть ситуация, когда работник, совершив звонки в личных целях на оставшуюся на SIM-карте сумму денежных средств, не сделал срочные служебные звонки, в связи с чем компания могла получить значительные потери. Обосновать такие потери отсутствием телефонного звонка вряд ли удастся. Компания может только возместить себе сумму, на которую были совершены личные звонки работника (то есть остаток денежных средств на SIM-карте, который был использован).

При предоставлении сотруднику служебного телефона возникает необходимость носить с собой и личный, и рабочий телефон, что не совсем удобно и может способствовать потере одного из телефонов. Поэтому оптимально, если работодатель приобретет мобильный телефон на две SIM-карты. Тогда работник вместо двух может использовать один телефон, переключая по необходимости SIM-карты, принимать и передавать звонки.

Если работа сотрудника не сопряжена с поиском данных в Интернете, а, судя по телефонному счету, работник пользовался Интернетом, эту стоимость также можно возместить с работника. Это же правило относится к SMS- и MMS-сообщениям.

В случае потери телефона работодатель имеет право удержать его сумму из заработной платы работника.

В заключение хочется отметить, что в учете мобильной связи, как с личных устройств сотрудников, так и со служебных, важно правильно детализировать личные и служебные звонки. Это важное требование позволит обосновать свои действия и учесть расходы с точки зрения налогового учета. А еще важнее кадровым специалистам на должность соответствующего сотрудника подобрать человека, который будет ответственно относиться к работе и к имуществу работодателя. Но это уже совсем другая история.

Сообщения о происшествиях (преступлениях, событиях, угрожающих личной или общественной безопасности, а также иных обстоятельств, требующих проверки возможных признаков преступления или административного правонарушения), круглосуточно принимаются и незамедлительно регистрируются в дежурных частях территориальных органов внутренних дел по телефону «02» (с сотового «102», «112»)

Служебные номера телефонов и адреса должностных лиц, осуществляющих контроль за соблюдением законности:

«Горячая линия» ГУ МВД России по Саратовской области для обращения по вопросам нарушения прав и законных интересов граждан сотрудниками органов внутренних дел, а также для сотрудников органов внутренних дел для обращения с информацией о фактах склонения их к действиям коррупционного характера и иным правонарушениям, связанным с процессом исполнения должностных обязанностей: 8 (8452) 99-55-62

Прокуратура Саратовской области

410002, г. Саратов, ул. им. Е.Ф. Григорьева, 33/39

График работы: 9:00—18:00, (в пятницу: 9:00—16:45), перерыв: 13:00—13:45

Дежурный прокурор: 8(8452) 49-66-78

Сайт: http://www.sarprok.ru/

Уполномоченный по правам человека в Саратовской области

410012, г.Саратов, ул. Челюскинцев, 116

Приемные дни: понедельник, вторник, четверг с 10.00 до 17.00 (перерыв с 13-00 до 13-48). Личный прием Уполномоченного – первый, третий вторник каждого месяца по предварительной записи по тел. 26-16-61

E-mail: ombudsman64@bk.ru

(8452) 26-16-61

Сайт: http://ombudsman64.ru/

Саратовский областной суд

410028, г. Саратов, ул. Мичурина, д. 85

Тел.: (8452) 22-77-71, 22-30-05

E-mail: saroblsud@renet.ru

Сайт: http://oblsud.sar.sudrf.ru/

Прием и регистрация заявлений (сообщений) о преступлениях, об административных правонарушениях и о происшествиях осуществляются круглосуточно. Сроки разрешения заявлений (сообщений) регламентируются федеральными законами и иными нормативно-правовыми актами Российской Федерации.

В дежурных частях органов МВД России осуществляется приём:

- заявления о преступлении, подписанное заявителем, сообщения гражданина изложенное в устной форме в котором содержится информация об обстоятельствах, указывающих на признаки совершенного ил готовящегося преступления; анонимного сообщения, содержащего данные о признаках совершенного или готовящегося террористического акта;

- заявления об административном правонарушении, а также сообщения, изложенные в устной форме, в которых содержатся сведения, указывающие на наличие события административного правонарушения;

- заявления о происшествии, в соответствии с которым требуется проведение проверочных действий с целью установления наличия или отсутствия признаков преступления либо повода для возбуждения дела об административном правонарушении (о событиях, угрожающих личной и общественной безопасности, в том числе о несчастных случаях, дорожно-транспортных происшествиях, массовых беспорядках, массовых отравлениях людей, стихийных бедствиях) или сообщение изложенное в устной форме заявление гражданина, должностного или иного лица, которое требует проведение проверочных действий с целью установления наличия или отсутствия признаков преступления либо события административного правонарушения, а также сообщение о срабатывании охранно-пожарной и охранной сигнализации на охраняемом подразделением вневедомственной охраны особо важном объекте, объекте повышенной опасности и жизнеобеспечения, объекте, подлежащем обязательной охране полицией.

Заявление о преступлении, которое подается потерпевшим или его законным представителем по уголовному делу частного обвинения, заявление о преступлении, которое подписывается заявителем, заявление об административном правонарушении, заявление о происшествии составляется в произвольной форме.

Заявитель предупреждается об уголовной ответственности за заведомо ложный донос в соответствии со статьей 306 УК.

Заявитель вправе приложить к заявлению о преступлении необходимые документы и материалы либо их копии, в том числе в электронной форме.

Прием, проверку и разрешение вышеуказанных заявлений и сообщений осуществляют должностные лица, уполномоченные руководителем (начальником) соответствующего территориального органа МВД России.

Места ожидания (приема) должны быть оборудованы стульями, столами (стойками) для возможности составления заявления. По просьбе заявителя сотрудники ОВД, принимающие заявления, должны обеспечить заявителя бумагой и ручкой. В местах ожидания (приема) размещается информация о предоставляемой услуге.

Реферат — Телефонный этикет / СЛУЖЕБНЫЙ ТЕЛЕФОН

СЛУЖЕБНЫЙ ТЕЛЕФОН: ЭТИКЕТ ТЕЛЕФОННОГО ОБЩЕНИЯ

Телефонные разговоры — составная часть бизнес-общения. Значительная доля служебных контактов, связи с партнерами, фирмами и компаниями, в том числе и первое знакомство, происходят именно по телефону. А первое впечатление, как известно, нельзя произвести дважды. Поэтому так важно владеть навыками делового телефонного общения.

Считается, что бизнесмены тратят на телефонные разговоры в среднем от 4 до 25 % своего рабочего времени. Тем не менее, многие из них до сих пор относятся к телефону, как к любимой игрушке (особенно с повсеместным распространением мобильной связи). На самом же деле служебный телефон — это наш партнер. Максимальное и грамотное использование его возможностей дает значительный экономический эффект, сберегает время и до минимума сокращает ущерб рабочему процессу. Наоборот, незнание основ телефонного общения наносит непоправимый вред репутации и имиджу делового человека, а также компании в целом. Например, часто возникает следующая ситуация: фирма дает объявление о предоставлении каких-либо услуг, поиске клиентов, новых сотрудников и так далее и поручает отвечать на звонки наименее занятым, неквалифицированным работникам. Человек, откликнувшийся на рекламу, слышит что-нибудь вроде: «Алло! Никого нет — у нас обед» или «Мы вам позвОним». В результате подобной антирекламы компания, по сути, полностью дискредитирует себя в глазах предполагаемых клиентов и лишается ожидаемых доходов.

Знание телефонного этикета позволяет избежать таких ошибок и, несомненно, способствует успеху в бизнесе. Для некоторых категорий деловых людей, например для секретарей, умение общаться по телефону является обязательным.

Каковы же основные требования телефонного этикета? Они не так уж и сложны.

Телефонный аппарат. Первое, с чего следует начать, прежде чем вы приступите к работе, — ознакомиться со своим телефоном. Изучите его технические характеристики, узнайте, что «умеет» аппарат, его основные и дополнительные функции. Это позволит сэкономить время и сделать работу более комфортной.

Подготовка к разговору. Готовясь к телефонному разговору (а к нему необходимо готовиться!), тщательно обдумайте первую фразу, то есть тему звонка. Например: «Здравствуйте! Я звоню по поводу семинара по бизнес-этикету». Это необходимо для того, чтобы ваш звонок сразу же направили по нужному адресу и никто не тратил время на выяснение причины обращения и поиск сотрудника. Вы же деловой человек, а время — один из важнейших параметров бизнеса.

Вы также должны ясно представлять себе цель звонка, возможные пути развития разговора и его итог. Если вы правильно подготовите перечень вопросов, их последовательность, а также уточняющие и дополнительные вопросы, то результативность разговора окажется значительно выше. Не рассчитывайте на импровизацию, в волнении или спешке можно упустить что-то важное, о чем впоследствии придется сожалеть.

Время звонка. Договариваясь о звонке, возьмите за правило узнавать, когда его удобнее сделать. Также будет очень любезно с вашей стороны, если в начале разговора вы спросите, располагает ли собеседник временем и в каком объеме. Если он занят (ведет совещание, дает консультацию и т. д.), извинитесь и поинтересуйтесь, когда лучше перезвонить.

Считается дурным тоном звонить по служебным делам домой: деловые люди с хорошей репутацией должны все успевать в рабочее время. Если ваш партнер по бизнесу предоставил вам номер своего домашнего или мобильного телефона с разрешением звонить в любое время, то не следует понимать это буквально. В случае предварительной договоренности или крайних обстоятельств вы можете позвонить в нерабочее время, но такой звонок следует понимать как исключение, а не правило.

Приветствие. Здороваться нужно всегда и со всеми. Нельзя спрашивать: «Куда я попал? Вы кто? А какой у вас номер?» Прежде всего вы должны поприветствовать того, кто вам ответил. Психологически более грамотно говорить: «Добрый день (утро, вечер)!», чем, скажем, «Здравствуйте!», так как в последнем слове значительно больше согласных и сложнее выразить заинтересованность и теплоту. Необходимо также представиться (даже если это личный звонок). Например: «Добрый день! Секретарь г-на N. Могу я уточнить номер факса?» Западные деловые партнеры очень часто сталкиваются с тем, что российские коллеги редко называют себя по телефону. Это не только этикетная ошибка, но и психологически неверное решение, заметно снижающее имиджевые оценки делового человека.

Ответ на телефонный звонок. Трубку необходимо снимать до четвертого-пятого звонка, но лучше всего — после второго. Звонок — сильный раздражитель, поэтому не стоит затягивать с ответом. Такие ответы, как «Да!», «Алло!», «Слушаю!», в служебной обстановке недопустимы. Деловой этикет рекомендует создать сценарий первых десяти слов приветствия применительно к специфике вашей фирмы, компании или ее отделов, а затем ввести данные стандарты в обращение. Например: «Гранд-Банк. Оператор Богаткина. Добрый день! Чем могу помочь?» Можно не называть фамилии, ограничившись лишь обозначением отдела компании. Например: «Отдел кредитов. Добрый день!» Важно, чтобы набравший ваш номер человек понимал, куда именно он позвонил и кто с ним говорит.

Продолжительность телефонного разговора. После трех-четырех минут разговора активность восприятия становится заметно ниже. Поэтому рекомендуемая продолжительность деловой беседы составляет не более пяти минут. Главное в телефонном разговоре — краткость и содержательность. Если в вашем кабинете или отделе находится клиент или посетитель, то общение с ним, несомненно, является приоритетным. Вам, конечно, следует ответить на звонок, но только для того, чтобы выяснить, кто звонит, и сообщить, когда вам можно перезвонить.

Стиль телефонного общения. В сфере деловых отношений, в особенности в схеме «клиент — фирма», позвонивший вам человек должен почувствовать, что ему как минимум рады. Со своей стороны, фирма также рассчитывает на то, что ее клиенты — воспитанные или, по крайней мере, вежливые люди. При таком понимании служебного долга возможность достигнуть согласия в самых сложных вопросах значительно возрастает.

Часто внятные грамотные вопросы телефонного оператора или специального сотрудника помогают легко выяснить причину обращения, снять напряжение и быстро переадресовать звонок, что всегда производит очень хорошее впечатление.

Иногда в процессе общения с клиентами возникает необходимость убедиться в точности понимания ими информации. Например, иностранцы, люди пожилого возраста и подростки, разговаривая по телефону, часто нервничают, из-за чего упускают важные моменты. В данном случае полезно уточнить, насколько правильно вас поняли, чтобы никто не потратил напрасно время. Подойдут следующие фразы: «Правильно ли я поняла, что..?», «Не могли бы вы еще раз уточнить, как..?», «Повторите, пожалуйста, адрес» и тому подобные. Если сомнения все же остались, задайте вопросы так называемого закрытого типа, ответами на которые могут быть либо «да», либо «нет». Например: «Вы оплатите покупку в среду?» — «Да», «Оплата с доставкой?» — «Нет» и прочие.

Трудный разговор. Если собеседник раздражен или рассержен, то не надо говорить: «Ничего не знаю, это не моя работа» или что-нибудь подобное. Дайте возможность вашему оппоненту выговориться, выслушайте его, выразите сочувствие: «Да… Понимаю… Конечно…», — и так далее. Если вы действительно виноваты, извинитесь и исправьте ошибку как можно быстрее.

Если в процессе темпераментного монолога вашего собеседника вы сумеете продемонстрировать неравнодушие и заинтересованность, то есть шанс погасить конфликт уже на начальном этапе. В случае, когда положительного результата достичь не удается и собеседник ведет себя агрессивно и грубо, вы все-таки должны дать ему еще одну возможность: «Я готов(а) рассмотреть все ваши претензии, если вы со своей стороны готовы изменить стиль вашего общения». Принять окончательное решение вам поможет профессиональный и жизненный опыт, но даже в столь трудных обстоятельствах главным критерием остаются профессиональная этика и честь компании.

Голос способен по-разному окрашивать высказывания, порой совершенно меняя их смысл. Громкость, тембр, темп, ритм, паузы, дыхание составляют информационность интонации, из которой складывается впечатление и мнение о телефонном собеседнике. У каждого из нас в процессе телефонной беседы в воображении невольно возникает его образ, порой весьма далекий от реального прототипа. Но такова особенность, точнее, способность голоса к реконструкции. Магия голоса — вовсе не миф! Голос — инструмент, коим необходимо научиться правильно пользоваться.