Содержание

- Какова ответственность за неуплату страховых взносов?

- Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

- Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

- Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

- Итоги

- Как платить пени по страховым взносам

- Куда платить

- Штрафы и пени страхователям в 2019 году

- Расчет пени по страховым взносам

- Пример расчета

- Уплата штрафов и пеней за 2017 и 2019 год

- Пример платежного поручения на уплату неустоек по ОПС в ИФНС

- Пени по страховым взносам: проводки для отражения в бухгалтерском учете

- Пеня за просрочку платежей

- Порядок начисления

- Проводки по начислению пеней по налогам и страховым взносам

- Страховые взносы: пени на день погашения задолженности не начисляются

- Отчетность

- Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за июль 2018 года

- Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за июль 2018 года

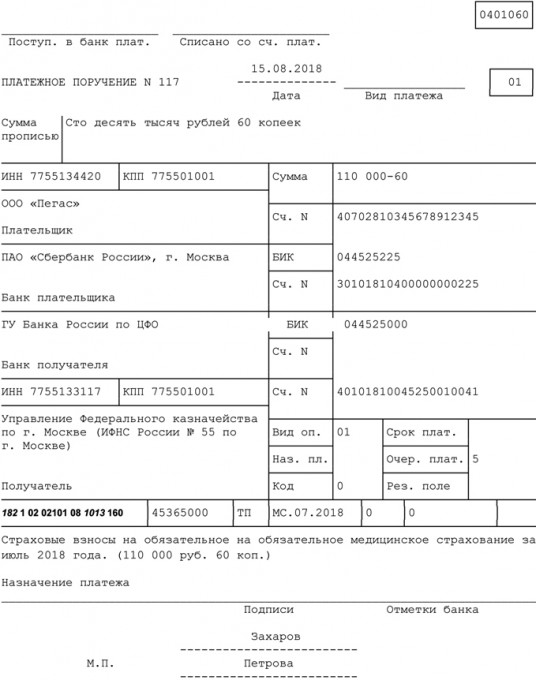

- Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за июль 2018 года

- Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за июль 2018 года

- Просрочка страховых взносов: отмена штрафов

- Штрафы и пени за просрочку

- Отмена штрафов за просрочку

- Штрафы за неуплату взносов в ИФНС

- Штраф за неуплату страховых взносов в ФСС

- Пени за несвоевременную уплату страховых взносов

- Штраф за неуплату пенсионных взносов ИП «за себя»

Какова ответственность за неуплату страховых взносов?

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

Итоги

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

Неуплата (несвоевременная уплата) страховых взносов может повлечь наказание, если недоимка образовалась по следующим причинам:

- расчетная база по взносам занижена;

- сумма платежа рассчитана неверно;

- плательщик взносов совершил иные неправомерные действия (бездействие).

Штраф за несвоевременную уплату страховых взносов предусмотрен в НК РФ, КоАП РФ и в законе об обязательном соцстраховании от 24.07.1998 № 125-ФЗ.

Санкции за неуплату страхвзносов (кроме взносов «на травматизм») см. в таблице:

Можно не волноваться о штрафах по НК РФ и КоАП РФ за неуплату страховых взносов, если страхвзносы не уплачены, но:

- рассчитаны правильно;

- отражены достоверно в расчете.

На это чиновники Минфина РФ указали в письме от 24.05.2017 № 03-02-07/1/31912.

Однако не следует надеяться на полную безнаказанность за несвоевременную уплату взносов. В этой ситуации за весь период просрочки придется уплатить пени.

КБК по страховым взносам см. . А вы найдете КБК на пени по взносам.

Ответственность за неуплату страховых взносов «на травматизм» (в результате занижения базы, неправильного исчисления суммы и др.) предусмотрена ст. 26.29 закона № 125-ФЗ в виде штрафа 20% от не поступившей в бюджет суммы (40% при доказанности умысла).

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Если в первичном расчете вы допустили ошибку, но при этом до подачи уточненки уплатили недоимку по взносам и пени, штраф вам не грозит (п. 4 ст. 81 НК РФ).

Штраф по ст. 122 НК РФ последует в том случае, если неуплаченные по первоначальному расчету страховые обязательства были откорректированы в сторону увеличения в уточненном расчете (уточнены по причине неверного первоначального расчета).

Пример 1

В ООО «Орион Люкс» в 1 квартале 2020 года наблюдалась острая нехватка специалистов по бухучету и налогообложению. По этой причине отчетностью по страховым взносам занимался неопытный бухгалтер. В результате первоначально исчисленная сумма страхвзносов, отраженная в расчете, составила 34 200 руб.

После того как в штат «Орион Люкс» был принят опытный специалист, страховые обязательства были пересчитаны и составили 36 740 руб. При этом сумма из первоначального расчета к моменту подачи уточненки не была уплачена.

В этом случае штраф за неуплату будет рассчитан исходя из суммы 2 540 руб. (36 740 руб. – 34 200 руб.) — разницы между первоначальными и уточненными страховыми обязательствами (письмо ФНС от 22.08.2014 № СА-4-7/16692). Помимо штрафа налоговики взыщут и пени.

Пример 2

Изменим условия предыдущего примера: ООО «Орион Люкс» (не уплатив страхвзносы по первоначальному расчету) подало несколько корректировок, в которых указало пересчитанные суммы страхвзносов:

- корректировка № 1: 36 740 руб.;

- корректировка № 2: 57 090 руб.;

- корректировка № 3: 37 012 руб.

В ситуации подачи нескольких уточненок штраф за неуплату будет рассчитан исходя из суммы 2 812 руб. (37 012 руб. – 34 200 руб.) — разницы между страхвзносами, указанными в первоначальном расчете и в последнем уточненном расчете (письмо ФНС России от 14.11.2016 № ЕД-4-5/21472).

Когда сдается уточненка по ЕРСВ, см. .

Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

Штрафы по страховым взносам в 2019-2020 годах могут последовать не только по НК РФ или КоАП, но и по УК РФ. Уголовное наказание грозит должностному лицу, если налоговики докажут, что неуплата страхвзносов стала результатом преступления.

Приговорить к уголовной ответственности могут (постановление Пленума Верховного суда РФ от 28.12.2006 № 64):

- директора фирмы;

- главного бухгалтера;

- других лиц, содействовавших преступлению (например, налогового юриста, чьи консультации и советы привели к совершению преступления).

Речь идет о наказаниях по ст. 198, 199, 199.3, 199.4 УК РФ.

Впервые совершившие преступление по указанным статьям фирмы и ИП освобождаются от уголовной ответственности, если полностью погасят страховую недоимку.

Итоги

Штраф за неуплату страховых взносов предусмотрен по ст. 122 НК РФ и ст. 26.29 закона № 125-ФЗ в размере 20% от неуплаченной суммы взносов. Он увеличивается в 2 раза, если будет доказано, что взносы не попали в бюджет умышленно.

По ст. 15.11 КоАП штрафуют должностных лиц фирмы на сумму от 10 до 20 тыс. руб., если недоплата взносов произошла по причине грубых учетных ошибок.

В отдельных случаях за неуплату взносов может наступить и уголовная ответственность.

Добрый день, уважаемые ИП!

Короткая новость. Не так давно написал заметку про тех ИП, которые опоздали с оплатой взносов “за себя” и возможность вычета из налога по УСН.

Но вот читаю новое письмо Минфина от 15.03.2019 № 03-02-08/16888 в котором опять напоминают, что если ИП опоздал с оплатой взносов на обязательное пенсионное и медицинское страхование “за себя”, то штрафа не будет.

Только пени.

Статьей 122 Кодекса установлена ответственность за неуплату или неполную уплату сумм страховых взносов в результате занижения базы для исчисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 Кодекса.

Указанная статья применяется с учетом разъяснения, данного в пункте 19 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», согласно которому бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.

Учитывая изложенное, неисполнение плательщиком страховых взносов обязанности по уплате страховых взносов в установленный срок не образует состава правонарушения, предусмотренного статьей 122 Кодекса.

В случае несвоевременной уплаты сумм страховых взносов подлежат уплате плательщиком страховых взносов недоимка и начисленные на нее пени.

Источник

То есть, если ИП опоздал с оплатой взносов “за себя”, то это не повлечет штрафных санкций. Но, разумеется, придется оплатить пени (ФНС самостоятельно посчитает сумму и выставит требование на оплату) + оплатить полностью саму недоимку.

Еще посмотрите в Личном Кабинете ИП на официальном сайте ФНС, есть ли они вообще.

Смотрите в разделе «Все обязательства» -> Выбираете вид платежей -> а затем «Операции по расчетам с бюджетом».

Также эти данные можно посмотреть в мобильном приложении для ИП:

- для телефонов под управлением Android

- для iPhone и iPad

Если внезапно увидите в ЛК ИП пени (а по вашим данным их точно не должно быть), то обязательно решайте этот вопрос с ФНС.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

P.S. Подробные статьи по взносам здесь:

- И снова про обязательные взносы ИП на 2018 год

- Про обязательные взносы ИП «за себя» в 2019 году

Еще советую прочитать:

- Как правильно считать пени по налогам и что изменится с 1 октября 2017 года?

- Пени за долги по налогам не будут превышать сумму недоимки

- Надзорные каникулы продлены на 2019 и 2020 годы. Но не для всех

- Штрафа не будет, если не успеете обновить НДС в кассовом чеке с 1 января 2019 года. Но только до конца первого квартала

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Как платить пени по страховым взносам

В 2017 году налоговикам отдали администрирование не только налогов на доходы физических лиц, но и пенсионные, медицинские взносы, а также отчисления по случаю временной нетрудоспособности и в связи с материнством. Несчастные случаи на производстве и профзаболевания, более известные как «травматизм», остались под управлением ФСС, и кардинальных изменений по этому вопросу в ближайшее время не предвидится. В статье уточним, что делать, если начислены пени по страховым взносам, проводки, которые следует указывать.

Куда платить

Страховые взносы, включая пени, уплачиваются в территориальную налоговую инспекцию по установленным реквизитам до 15 числа (включительно) месяца, следующего за отчетным. Исключение составляют те месяцы, когда 15-е календарно выпадает на выходной день, тогда крайним сроком будет следующий рабочий день. Во избежание просрочки платежей с последующим созданием проводки по пеням по страховым взносам, лучше уплачивать СВ заблаговременно.

Чтобы не попасть на санкции, советуем прочитать статьи о том, когда платить и кому перечислять страховые взносы.

Штрафы и пени страхователям в 2019 году

Ранее пеня за неуплату страховых взносов в ПФР регулировалась ст. 47 ФЗ-212. Теперь этот закон недействителен, а начисления и оплата этих отчислений, в том числе и всех штрафных санкций, регламентирует НК РФ, в частности статья 34.

Страхователь несет административную ответственность и выплачивает штраф, просрочка страховых взносов 2019 подвергается материальному взысканию в следующих случаях.

| Нарушение | Штраф |

|---|---|

| Нарушение сроков оплаты отчислений | Неустойка 5 % от суммы неуплаченных взносов за каждый просроченный месяц в следующих рамках: не менее 1000 рублей и не более 30 % от общей суммы отчислений (ст. 119 НК РФ). Дополнительный штраф за нарушенные сроки сдачи составляет 300-500 рублей (ст. 15.5 КоАП РФ) |

| Сознательное занижение налогооблагаемой базы или же ошибочный расчет обязательных платежей | 20 % от неуплаченной суммы СВ (п. 3 ст. 120, п. 1 ст. 122 НК РФ) |

| Уплата в неполном размере или же неуплата взносов вовсе | 40 % (п. 3 ст. 122 НК РФ) |

| Умышленное нарушение сроков или полное игнорирование обязанности оплачивать СВ в ФСС | от 20 % до 40 % от суммы неуплаченных отчислений (ст. 19 125-ФЗ), дополнительно взыскивается 300-500 рублей (15.33 КоАП РФ) |

| Подача сведений на бумаге, а не в установленной электронной системе | 200 рублей (п. 2 ст. 26.30 125-ФЗ) |

| При общей численности сотрудников свыше 100 человек отчет предоставлен на бумажном носителе, а не в ЭС | 200 рублей (ст. 119.1 НК РФ) |

| Нарушение сроков подачи или же предоставление искаженных индивидуальных сведений в ПФР | 500 руб./1 сотрудник (ст. 17 27-ФЗ), дополнительно взыскивается 300-500 рублей (ст. 15.33.2 КоАП РФ) |

| Подача сведений персонифицированного учета в бумажном, а не в электронном виде при численности сотрудников более 25 человек | 1000 рублей (ст. 17 27-ФЗ) |

С 10.07.2017 законом 250-ФЗ внесены поправки в УК РФ, и теперь налоговые нарушители за неуплату отчислений в особо крупных размерах (от 5 млн руб.), возникшую после 10.08.17, привлекаются к уголовной ответственности на основании ч. 1 ст. 10 УК РФ.

Если организация сознательно не платит, то следственный комитет заводит уголовное дело по ст. 199 УК РФ за непредоставление отчетности или указании ложных сведений в ней.

Сумма максимального штрафа за состав вышеуказанного преступления — 500 000 рублей, максимально предусмотренный уголовный срок — 6 лет. При выплате совокупной суммы СВ вместе со штрафными санкциями после того, как будет произведен расчет пени по страховым взносам в Пенсионный фонд и другие инстанции, уголовная ответственность с правонарушителя будет снята, но только при условии, что это было первое нарушение подобного характера.

В мае 2017 года (письмо № 03-02-07/1/31912 от 24.05.17) Министерство финансов РФ опубликовало дополнительные пояснения к вопросу о том, как рассчитать пени по страховым взносам. Инспекторы не в праве штрафовать организацию за нарушение сроков при условии своевременной сдачи установленных форм расчетов. Инспекторы могут только начислить пени по страховым взносам.

Расчет пени по страховым взносам

Налоговики рассчитывают санкции за просроченный платеж как 9,75/300 (ставка рефинансирования) за каждый день просрочки (п. 4 ст. 75 НК РФ). Стоит отметить, что до 27.03.2017 ставка рефинансирования составляла 10 %, и сумма для формирования проводки по начислению пени по страховым взносам рассчитывалась как 1/300 ключевой ставки.

ВАЖНО! Если организация просрочила ежемесячный платеж на 1 календарный день, то санкций последовать не должно. На основании письма Минфина РФ от 05.07.2016 № 03-02-07/39318, налоговые инспекторы начисляют взыскания со дня, следующего после срока уплаты с учетом, что день платежа не является расчетным днем.

Формула для расчета по СВ выглядит следующим образом:

П = С х Д х СР х 1/300, где

- П — пеня;

- С — сумма отчислений, подлежащих к оплате;

- Д — календарные дни просрочки;

- СР — ключевая ставка рефинансирования.

Пример расчета

Детско-юношеская спортивная школа СДЮСШОР «Аллюр» нарушила срок оплаты СВ за март 2019 г. (15.04.18 — воскресенье, срок выплат за март переносится на 16.04.18) и перечислила денежную сумму в размере 103 420 рублей в установленные фонды 11.05.2018.

Разбивка по неуплаченной сумме, в руб.:

- 73 226 — на обязательное пенсионное страхование;

- 22 650 — на обязательное медицинское страхование;

- 7 544 — на случай временной нетрудоспособности и в связи с материнством.

Просрочка с 16.04.18 по 11.05.18 составила 25 календарных дней — исключаем день уплаты.

Учитываем, что с 27.07.17 снизилась ставка рефинансирования, соответственно, вместо 10 % в формуле мы используем 9,75 %.

ОПС: 73 226 х 25 х 9,75 % / 300 = 594,96 руб.

ОМС: 22 650 х 25 х 9,75 % / 300 = 184,03 руб.

ВНиМ: 7 544 х 25 х 9,75 % / 300 = 61,30 руб.

Уплата штрафов и пеней за 2017 и 2019 год

С учетом всех изменений у многих страхователей возникает закономерный вопрос: куда платить пени по страховым взносам?

Отчисления, образовавшиеся в 2017, но не вошедшие в расходы предыдущего финансового года, оплачиваются в ПФР и ФСС соответственно.

Оплата осуществляется следующим образом: взыскания, выставленные на ОПС, ОМС и на случаи, связанные с временной нетрудоспособностью и материнством, зачисляются в территориальные ИФНС. Образовавшиеся неустойки по отчислениям «на травматизм» все также перечисляются в локальные фонды социального страхования.

Пример платежного поручения на уплату неустоек по ОПС в ИФНС

По новым требованиям, если санкции оплачиваются добровольно, в поле 106 указывается значение ЗД, если же по требованию из налоговой, то ТР. Аналогично с полем 107 «Налоговый период». При самостоятельном погашении указывается месяц просрочки, если уплата производится на основании налогового предупреждения, то ставится дата, указанная в требовании.

Пени по страховым взносам: проводки для отражения в бухгалтерском учете

При задержке оплаты СВ и начислении на эту сумму соответствующих неустоек, учреждение обязано отразить эти движения в бухучете.

При отсутствии нормативных документов, регламентирующих вид записи просроченных отчислений в учете, организация-плательщик вправе сама определить вид бухгалтерской записи.

Проводка пени по страховым взносам в 2016 году будет такой же, как и в текущем финансовом году.

Для бюджетников строка учета, согласно Инструкциям 157н, 174н, такова:

- начислены пени или штрафы по СВ — Дт 0.401.20.290 Кт 0.303.05.730;

- выплачены пени или штрафы по СВ — Дт 0.303.05.830 Кт 0.201.11.610.

Пеня за просрочку платежей

-

Перечислена задолженность по взносам: дебет 69, кредит 51;

- Погашена пеня: дебет 69, кредит 51.

Также рекомендуем ознакомиться со статьей: «Пени по страховым взносам». Пример #2. Расчет пени недоимки по страховым взносам в ПФР ООО «Сильфида» начислило обязательные платежи в размере 15 тыс.

руб. Из них 10 тыс. руб. были переведены 13 апреля, а 5 — 18 числа. Расчёт в данном случае будет сделан с использованием только 5 тыс.

руб., так как часть суммы была переведена вовремя: П = С*Д*СР*1/300 = 5000*2*11*1/300 = 366, 67 руб. Проводки по операции:

- Начислены взносы в размере 15 тыс. руб.: дебет 20, кредит 69;

- Уплачено 10 тыс.

В последнее время возникло много споров по поводу того, что компании не отказываются оплачивать страховые взносы, но не имеют возможности сделать это вовремя. По этому поводу дается разъяснение Минфина в письме №03-02-07/31912 от 24.05.17г, о том, что при своевременном предоставлении отчетности, но оплате страховых взносов не вовремя компании грозит не штраф, а пеня за период просрочки. А штраф налоговый орган применит в том случае, если компания опоздает с предоставлением отчета, либо предоставит его неверно заполненным.

В соответствии с Федеральным законом от 28 июня 2014 года № 188-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» была изменена ч. 3 ст. 25 Закона № 212-ФЗ. С 1 января 2015 года контролирующие органы начисляют пени по день уплаты недоимки включительно.

Подробнее об этих изменениях читайте в материале «С 01.01.2015 пени начисляются и за день уплаты (взыскания) недоимки по взносам»

Несмотря на изменения, п. 1 ч. 5 ст. 18 Закона № 212-ФЗ остался прежним. Взносы считаются уплаченными в день предоставления в банк платежного поручения на уплату недоимки. В день уплаты на расчетном счете должно быть достаточно денежных средств (п. 1 ч. 5 ст. 18 Закона № 212-ФЗ).

В связи с принятыми изменениями сложилась ситуация, что день исполнения обязательств по уплате пени по страховым взносам будет совпадать с днем просрочки. Минтруд России и арбитражные суды ранее, а именно до 2015 года, считали такое положение незаконным.

Пени рассчитываются как процент от суммы, которую страхователь не уплатил в установленные сроки. В соответствии с чч. 5, 6 ст. 25 Закона № 212-ФЗ данная процентная ставка рассчитывается как 1/300 ставки рефинансирования Банка России на момент просрочки.

Больше о том, как контролирующие органы взыскивают недоимку по налогам, а также пени и штрафы, читайте в материале «Порядок взыскания недоимки, пеней и штрафов по страховым взносам»

Не важно, должен плательщик взносов уплатить штраф или нет (ч. 2 ст. 25 Закона № 212-ФЗ), — контролирующие органы все равно начисляют пени. Они направляют страхователю требование об уплате недоимки, штрафа и пеней, где указывается их размер.

Нередко плательщики страховых взносов оспаривают правомерность начисления пеней в суде (ст. 54 Закона № 212-ФЗ), т.к. в требовании об уплате пени не всегда указывается подробная расшифровка по их расчету и начислению.

Как показывает судебная практика, судьи нередко встают на сторону фондов и отказываются признавать требование об уплате пени по страховым взносам неправомерным. Противоречия возникают из-за того, что в Законе № 212-ФЗ четко не прописано, должен ли контролирующий орган приводить полный расчет пени или нет (ч. 4 ст. 22 Закона № 212-ФЗ).

Оспорить требование об уплате пени в суде проблематично, основываясь только на отсутствии расшифровки расчетов. В связи с этим обращаться в суд имеет смысл только тогда, когда речь идет о значительной сумме.

В случае если расчетный счет арестован по решению суда и выплаты по страховым взносам по этой причине не производятся, пени за это время не начисляются (ч. 4 ст. 25 Закона № 212-ФЗ). Пени будут начисляться в установленном порядке, если арест расчетного счета произведен по решению какого-либо другого органа, что подтверждает постановление Президиума ВАС РФ от 19 июня 2012 года № 7/12.

Порядок начисления

До настоящего времени все предусмотренные штрафы были обозначены в Федеральном законе №212. Так, неуплата, либо уплата не в полном размере предполагала штраф от 20- 40% от непогашенной суммы, в зависимости от того, имелся ли в неуплате умысел или нет. С наступлением 2017 года контроль за страховыми взносами закреплен за налоговиками и теперь неуплата взносов является налоговым правонарушением и ответственность установлена НК и УК РФ.

Платежи на ВНиМ (обязательное страхование на случай временной нетрудоспособности и в связи с материнством), ОПС (обязательное пенсионное страхование), ОМС (обязательное медицинское страхование) уплачиваются по реквизитам ФНС каждый с указанием своего КБК. Сроки уплаты всех этих платежей для плательщиков, осуществляющих выплаты физлицам, одинаковы. Например, в 2019 году:

Для плательщиков, не осуществляющих выплат физлицам, сроки уплаты иные:

- до 31.12 отчетного года — с суммы дохода до 300 000 рублей;

- до 01.07 года, следующего за отчетным, с суммы дохода, превышающей 300 000 рублей.

Для организаций и ИП, осуществляющих выплаты физлицам, начисление осуществляется по установленным в главе 34 НК РФ тарифам, которые не изменились, по сравнению с тарифами на 2017 год. Для организаций и ИП, осуществляющих выплаты физическим лицам, изменилась на 2019 год предельная база, подлежащая изменению ежегодно для расчета платежей на ВНИМ и ОПС (п. 6 ст. 421 НК РФ). По отчислениям на травматизм и ОМС предельной базы нет, поэтому они начисляются на всю сумму выплат сотруднику в течение года.

На 2019 г. предельная база составляет (п. 1 Постановления от 15.11.2017 № 1378):

- на ОПС — 1 021 000 рублей Если данный предел превышен плательщиками по пониженному тарифу, такие плательщики сверх установленного предела взносы не начисляют. Если предел превышен плательщиками по основному тарифу, отчисления на каждого работника в части, превышающей предельную величину, начисляются по формуле:

- на ВНиМ — 815 000 рублей. На базу свыше этой суммы начисления не осуществляются.

Порядок отражения начислений и уплаты отчислений в бухучете:

- Дт 20, 26, 44 Кт 69 — начислены страховые взносы (проводка);

- Дт 69 Кт 51 — уплачены страховые взносы (проводки).

Предприниматели, которые не осуществляют выплат физлицам, платят:

- фиксированный платеж, его размер не зависит от суммы дохода. На 2019 год его размер составляет 32 385 руб., в том числе отчисления на ОПС в сумме 26 545 руб. и на ОМС в сумме 5840 руб.;

- дополнительные отчисления в размере 1 % с доходов свыше 300 000 руб., максимальная величина которого на 2019 г. составляет 185 815 руб.

Соответственно, предельная сумма платежей на ОПС для ИП «за себя» за 2019 г. составит 212 360 руб.

Мероприятия налогового контроля (камералка расчетов и выездные проверки) с 2017 г. осуществляются налоговыми органами.

Корректность начисления выплат за счет ФСС по-прежнему проверяет ФСС.

За просрочку платежей на ОПС, ОМС и ВНиМ пени начисляются в общем порядке, установленном пп. 3, 7 ст. 75 НК РФ:

- за первые 30 дней просрочки за каждый день в размере 1/300 ставки рефинансирования;

- начиная с 31-го дня просрочки — в размере 1/150 ставки рефинансирования.

По отчислениям на травматизм пени рассчитываются иначе: в размере 1/300 ставки рефинансирования в день за весь период просрочки (п. 3, 6 ст. 26.11 Закона № 125-ФЗ).

Начислены пени по страховым взносам (проводка): Дт 99 Кт 69.

Уплачены пени по страховым взносам (проводки): Дт 69 Кт 51.

Для удобства контроля начисленных пени к счету 69 целесообразно открыть отдельные субсчета «пени» в разрезе страховых взносов, по которым они начислены.

Если страхователь вовремя не перечислит взносы во внебюджетные фонды РФ, ему может грозить начисление пеней за просрочку взносов и наложение штрафа за их неуплату.

О том, как взыскиваются пени и штрафы за неуплату взносов, читайте в материале «Порядок взыскания недоимки, пеней и штрафов по страховым взносам»

Указанные санкции регламентируются ст. 25 и 47 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ).

Размер штрафа может варьироваться в зависимости от того, произошла неуплата страховых взносов умышленно или без умысла страхователя. Так, например, размер штрафа составит 40% от суммы неуплаты, если контролирующие органы смогут доказать, что страхователь намеренно не перечислял взносы (ч. 2 ст. 47 Закона № 212-ФЗ).

В общих же случаях штраф накладывается в размере 20% от суммы неуплаченных взносов (ч. 1 ст. 47 Закона № 212-ФЗ). Обычно это происходит при искажении данных учета и последующем занижении облагаемой базы.

Страховые взносы не являются авансовыми, поскольку уплачиваются ежемесячно по мере их начисления. В связи с этим наложение штрафа со стороны контролирующих органов является правомерным.

Взысканием штрафов и пеней в части взносов по временной нетрудоспособности и в связи с материнством занимаются органы ФСС, а в части взносов на ОПС и ОМС — органы ПФР.

Определим случаи, когда наличие недоимки не является поводом для наложения санкций:

- К ответственности за неуплату страховых взносов не может быть привлечено обособленное подразделение, поскольку плательщиком взносов является головная организация. К такому выводу пришел ФАС Поволжского округа в постановлении от 14 февраля 2013 года № А12-5134/2012.

- Если страхователь следовал письменным указаниям чиновников Минздравсоцразвития России, органов ПФР или ФСС РФ за соответствующий период, это поможет ему уберечься и от штрафов, и от пеней (ч. 9 ст. 25, п. 3 ч. 1 ст. 43 Закона № 212-ФЗ).

- Если произошло занижение базы по страховым взносам, но страхователь подаст уточненный расчет (естественно, после уплаты пеней и недоимки по взносам) до того, как ошибку обнаружат контролирующие органы, или до момента, когда он узнает о назначении выездной проверки, это поможет ему избежать штрафа (п. 1 ч. 4 ст. 17 Закона № 212-ФЗ). Также штраф не накладывается, если уточненный расчет был сдан после выездной проверки, но проверяющие не смогли найти искажений в учете (п. 2 ч. 4 ст. 17 Закона № 212-ФЗ).

![]()

О сроках выездных проверок читайте в материале «С 2015 года выездную проверку по страховым взносам могут растягивать до полугода»

- Нередки случаи, когда налоговая база и сами взносы были рассчитаны верно, но платежи не ушли во внебюджетные фонды вовремя. Если страхователь успеет перечислить взносы до обнаружения недоимки контролирующими органами, он не должен быть оштрафован. Такова позиция Минфина России, изложенная в письме от 26 сентября 2011 года № 03-02-07/1-343, где есть ссылка на ст. 122 НК РФ, согласно которой несвоевременная уплата налогов и сборов может повлечь только начисление пеней, но никак не штрафа. Органы ПФР и суды тоже придерживаются данного мнения (п. 2.2 Методических рекомендаций по организации работы территориальных органов ПФР по привлечению к ответственности плательщиков страховых взносов за нарушение законодательства РФ о страховых взносах, утвержденных распоряжением правления ПФР от 5 мая 2010 года № 120р, решение ВАС РФ от 31 мая 2013 года № ВАС-3196/13).

О том, какой день считается последним при начислении пеней по взносам, читайте в материале «С 01.01.2015 пени начисляются и за день уплаты (взыскания) недоимки по взносам»

Ст. 19, 20 Закона № 212-ФЗ определено, что органы ФСС и ПФР имеют право взыскивать недоимку по взносам, а также пени и штрафы в бесспорном порядке (ст. 19, 20 Закона № 212-ФЗ). При этом общая сумма задолженности, указанная в требовании, оказывает влияние на срок взыскания в бесспорном порядке:

- взыскать задолженность в бесспорном порядке контролирующие органы могут в течение двух месяцев после истечения срока, определенного требованием контролирующего органа, если сумма задолженности превышает 1 500 руб. в ПФР и 500 руб. в ФСС;

- задолженность может быть взыскана в течение года и двух месяцев по истечении срока наиболее раннего требования в бесспорном порядке, если ее сумма в ПФР меньше или равна 1 500 руб., а в ФСС — 500 руб.

Если указанные сроки истекли, взыскать недоимку можно только через суд.

Ранее последний день для начисления пеней установлен не был, поскольку Закон № 212-ФЗ не давал разъяснений относительно дня действительной уплаты недоимки.

В письме от 16 мая 2014 года № 17-4/В-211 Минтруд России разъясняет, что день погашения обязательств по страховым взносам не является днем неуплаты и не включается в расчет пеней.

Проводки по начислению пеней по налогам и страховым взносам

-

Важно

Главная

- Прочее

Страховыми взносами называют платежи индивидуально-возмездного характера, которые перечисляются внебюджетным фондам с целью обеспечения права граждан на пенсию, пособия. Проще говоря, это суммы, уплачиваемые работодателями в интересах своих сотрудников.

Внимание

![]()

Расчет пени по страховым взносам в ПФР ООО «Андер» перечислило страховые взносы за март 2016 года 19 апреля. Какую сумму следует уплатить, если размер задолженности составляет 10 тыс.

руб.? Расчёт по указанной ситуации будет выглядеть следующим образом:

- Необходимо определить все неизвестные показатели формулы:

- Ставка рефинансирования с 1 января 2016 года равна 11%;

- Период неуплаты составляет 3 дня: 16, 17 и 18 апреля.

- Вычисление по формуле: П = С*Д*СР*1/300 = 10000*3*11*1/300 = 1100 руб.

- Составление проводок:

- Начислены взносы на сумму 10 тыс. руб.: дебет 20, кредит 69;

- Начислена пеня в размере 1100 руб.

Как рассчитать пени по страховым взносам Расчет пени в ПФР производится по следующей формуле (ч. 3, 5, 6 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ): Рассчитать сумму пени в ПФР вы можете, воспользовавшись нашим Калькулятором. Пени за несвоевременную уплату взносов в ПФР: КБК Перечисляя в бюджет пени в ПФР, в платежном поручении нужно указать КБК, отличный от того, который вы указываете при уплате самой суммы страховых взносов.

В поле 104 платежки нужно указать — 39210202010062100160. Образец платежного поручения на уплату пени в Пенсионный фонд вы найдете в отдельном материале.

Когда не придется платить пени в ПФР Если недоимка по страховым взносам образовалась в результате того, что плательщик руководствовался разъяснениями контролирующих органов, которые были даны лично ему или же предназначались для неопределенного круга лиц, то пени в этом случае не начисляются (ч. 9 ст.

- Сумма просрочки;

- Количество дней просрочки;

- От процентной ставки рефинансирования ЦБ России.

Этот показатель имеет процентное выражение, который считается от ставки рефинансирования ЦБ России умноженный на 1/300.Частью 9 ст. 25 Закона N 212-ФЗ предусмотрено, что не начисляются пени на сумму недоимки, которая образовалась у плательщика страховых взносов в результате выполнения им письменных разъяснений о порядке исчисления, уплаты страховых взносов или по иным вопросам применения законодательства Российской Федерации об обязательном социальном страховании, данных ему либо неопределенному кругу лиц органом контроля за уплатой страховых взносов или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к расчетным (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа).Как указано в ч. 10 ст.

Страховые взносы: пени на день погашения задолженности не начисляются

Какие бывают методы взыскания пени и какие бывают последствия Если в установленные сроки суммы налоговой задолженности и начисленной пени не были уплачены самостоятельно, то возникает право на взыскание. Уплата налогового долга и начисленной пени может происходить как добровольно, так и через суд. В случае пренебрежения добровольной уплаты используются следующие методы взыскания:

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Кроме того, нарушение сроков и сумм уплаты страховых взносов чреваты не только начислением пени, но и отрицательно сказывается на инвестировании средств пенсионных накоплений.

Согласно закону № 212-ФЗ, обязанность считается исполненной:

- с момента отражения на счёте предприятия операции, связанной с перечислением денег соответствующим органам;

- со дня предъявления в банк надлежащим образом оформленного платёжного поручения;

- с даты вынесения контролирующим органом решения о зачёте ранее излишне уплаченных сумм;

- с момента внесения наличных денег в кассу банка, администрации для погашения задолженности перед соответствующим фондом.

То есть, если организация перечисляет деньги за март 2016 года 18 апреля, бухгалтерской службе следует отправить во внебюджетные фонды сумму, равную обязательным взносам, увеличенным на размер пени. При этом размер санкций будет рассчитан с учётом 2 дней просрочки — 16 и 17 апреля. Как рассчитать пени по страховым взносам Штрафы уплачиваются отдельно от страховых взносов.

-

Начислена пеня за просрочку на сумму 366, 67 руб.: дебет 91, кредит 69;

- Переведена задолженность по взносам в размере 5 тыс.руб.: дебет 69 кредит 51;

- Уплачена пеня: дебет 69, кредит 51.

Используйте калькулятор расчета пени по страховым взносам в Excel. Методы взыскания штрафов и пени Пени организации могут уплатить добровольно.

Для этого следует направить фонду платёжное поручение с указанием размера санкции. Документ должен содержать правильные реквизиты, в том числе соответствующий КБК. Если плательщик не погасил задолженность самостоятельно, контролирующие органы имеют право взыскать недоимку.

Неуплата страховых взносов налоговым агентом вовремя грозит начислением пени со стороны контролирующих органов (ст. 25 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ)).

Позицию, что для расчета пеней не берется день, когда были исполнены обязательства по уплате недоимки, поддерживают суды (постановления ФАС Восточно-Сибирского округа от 15 марта 2012 года № А19-15092/2011, от 14 марта 2012 года № А19-15700/2011, ФАС Поволжского округа от 9 августа 2011 года № А57-12787/2010).

Отчетность

Расчет по страховым взносам как в бумажной, так и в электронной форме, сдается в ФНС в сроки, установленные гл. 34 НК РФ:

- лицам, осуществляющим выплаты физлицам не позднее 30-го числа месяца, следующего за кварталом (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ);

- главы крестьянских и фермерских хозяйств отчитываются до 30 января календарного года, следующего за отчетным (п. 3 ст. 432 НК РФ).

Кроме того, необходимо сдавать отчетность по персучету в ПФ РФ.

Уплачивать взносы на травматизм и отчитываться по форме 4-ФСС надо в ФСС (Письмо от 17.08.2016 № 02-09-11/04-03-17282).

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за июль 2018 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за июль 2018 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за июль 2018 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за июль 2018 года

Просрочка страховых взносов: отмена штрафов

Нередко возникают ситуации, при которых индивидуальные предприниматели и организации, выступающие страхователями, не успевают внести необходимую страховую оплату в государственные органы вовремя, и за это на них начисляют штрафные санкции.

С мая этого года Верховный совет принял поправку, согласно которой к ответственности за просрочку в некоторых ситуация лицо привлекаться не будет. Однако этот вопрос имеет несколько нюансов, которые рассмотрены в статье ниже.

Штрафы и пени за просрочку

Ответственность за несоблюдение сроков несет лицо даже в случаи, если сумма взноса была внесена, однако не в полном размере. Такое наказание со стороны власти вводится в связи с тем, что отсутствие суммы страхового взноса (или его неполный размер) вызовет занижение базы.

Неполным страховой взнос считается в случаи, если:

- в конечной сумме платежа отсутствуют отдельные выплаты работникам, включающие в себя премии и надбавки персоналу за квартал;

- при расчете конечной суммы были использованы неверные тарифы (более низкие), в результате чего конечный денежный итог рассчитан неверно;

- отсутствие в страховом взносе других необходимых для уплаты налоговых отчислений.

Как получить отсрочку на уплату страховых взносов? Смотрите видео:

Размер

Стоит отметить, что с того момента, как за деятельность предприятий в этой сфере стали контролировать Налоговые службы России, наказание за нарушение закона ужесточилось.

Что такое дополнительные страховые взносы и как их отчисляют? Узнаете .

Сразу после фиксации такого нарушения представители налоговой сферы потребуют не только уплатить взнос, но так же начислят пени или штраф за просрочку. Они формируются следующим образом: от суммы неоплачиваемого взноса взимается определенный процент (20%,40%).

Он зависит от одного фактора – наличие умысла при несоблюдении сроков. Если в ходе разбирательств представители закона смогут доказать, что просрочка произошла умышленно, то процент будет равен 40.

Если же данная ситуация произошло по определенной случайности, то процент с не уплаченной суммы равен 20%.

Если отчет о страховых взносах был передан на рассмотрение органам ИФНС, но сама сумма перечислена не была, то на индивидуального предпринимателя или организацию накладывается наказание в виде пени. Они начисляются за каждый день просрочки.

{kind=link}

Сумма исчисляется исходя из отношения 1:300 ставки рефинансирования Центрального банка. Штрафные санкции в таких ситуациях не применяются.

Отмена штрафов за просрочку

С учетом жалоб многих индивидуальных предпринимателей и представителей организаций вопрос о назначении штрафов и пени за просрочку оплаты страховых взносов в мае 2018 года попал на рассмотрение в Верховный суд.

Как можно законно не платить страховые взносы? Смотрите по .

Главным доводом в пользу незаконности таких манипуляций послужил тот факт, взносы страхования, которые необходимо уплачивать ежемесячно выступают как платежи авансового типа. Но согласно законодательству уплатить все страховые платежи страхователь обязан за год.

Нарушения при погашении авансов страхового взноса не наказывают начислением пеней или штрафных санкций. Нарушение закона в данных обстоятельствах не имеет места быть, следовательно, привлекать страхователей к ответственности нельзя.

Что такое фиксированные взносы? Ответ в видео:

Однако это не значит, что можно вовсе не платить страховые взносы в течение года.

Привлечь к ответственности компанию или предприятие можно только в одном случаи – если была просрочена оплата страхового платежа за календарный год.

В результате рассмотрения дела было принято решение – представители Федеральной налоговой службы запретили начислять на страхователей штрафы или взносы, если были просрочены платежи за месяц, квартал, полгода или девять месяцев.

Какой размер предельной базы был установлен на 2019 год? Узнаете .

Предполагается привлечение к ответственности, если произошла оплата страхового платежа в неполном объеме, т.е. было зафиксировано занижение базы.

По официальным данным поправки об отмене штрафов за просрочку оплаты страховых взносов были приняты 15 мая 2018 года. С этого момента они вступают в силу.

Кроме этого представители Верховного суда предоставили страхователям возможность оспорить штрафы и пени, начисленные за просрочку в 2016 года. Сделать это может любое предприятие или компания через судебные органы.

Что говорит закон о просрочке страховых взносов?

{kind=link}

Таким образом, внесения поправок, привело к тому, что организации и ИП с мая 2018 года не привлекаются к административной ответственности за просрочку оплаты страховых взносов.

Эти меры применяются только в том случаи, если просрочка произошла в пределах одного, двух или трех кварталов, или других периодов года. В случаи неуплаты по истечению календарного года – лица привлекаются к ответственности.

Переход полномочий по контролю за страховыми взносами к ФНС отразился в 2017 году и на штрафах, применяемых к страхователям за неуплату страхвзносов. Теперь санкции за просроченные платежи по взносам (кроме «травматизма») устанавливает НК РФ, наравне с ответственностью за неуплату налогов. Рассмотрим подробнее, какие штрафы за неуплаченные страхвзносы ожидают юрлиц и предпринимателей.

Штрафы за неуплату взносов в ИФНС

Неполная уплата, или неуплата обязательных взносов на пенсионное, медицинское и социальное страхование может стать основанием для штрафа, если она возникла по причине (ст. 122 НК РФ):

- занижения базы для исчисления взноса, например, страхователь не учел в качестве облагаемой выплаты квартальную премию работнику;

- неправильного расчета суммы взноса, например, в результате применения более низкой ставки тарифа, чем требуется;

- иных неправомерных действий/бездействий страхователя, не связанных с контролируемыми сделками и иностранными компаниями (ст.ст. 129.3, 129.5 НК РФ).

При несвоевременной уплате страховых взносов или их полной либо частичной неуплате, у страхователя возникает недоимка, обнаружив которую, налоговики выставят требование о ее уплате, а также об уплате связанных с ней пеней и штрафов.

Размер штрафа в перечисленных случаях составит 20% от суммы недоимки по страховому взносу. Если выяснится, что страхователь недоплатил или не перечислил взносы умышленно, его штраф вырастет до 40% от неуплаченной суммы.

Нужно учитывать, что в случае, когда страхователь правильно отразил суммы страхвзносов в расчете и вовремя сдал его в ИФНС, но опоздал с их уплатой, с него будут взысканы только пени за просрочку, но не штраф (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Штраф за неуплату страховых взносов в ФСС

Взносами на «травматизм» по-прежнему ведает Фонд соцстрахования, а штраф за их неуплату установлен законом от 24.07.1998 № 125-ФЗ. Причины, по которым может быть оштрафован страхователь, аналогичны вышеназванным: занижение облагаемой базы, неправильный расчет, иные действия/бездействия страхователя (ст. 26.29 закона № 125-ФЗ).

Штраф тоже не отличается от установленного налоговым законодательством: 20% от неуплаченных взносов в ФСС, а при наличии умысла страхователя – 40% от суммы неуплаты.

Пени за несвоевременную уплату страховых взносов

Пени по неуплаченным в срок страхвзносам начисляются из расчета 1/300 ключевой ставки (рефставки) ЦБ за каждый просроченный день. Если ключевая ставка меняется в период просрочки, то пени рассчитываются по каждой из ставок отдельно. С 1 октября 2017 года пени по страховым взносам возросли. Теперь их насчитают в пределах 30 дней просрочки, как и прежде, по 1/300 ставки рефинансирования, а если просрочка больше, то с 31 дня – в размере 1/150 ставки рефинансирования за каждый день просрочки.

Период начисления пеней начинается со следующего дня после срока, установленного для уплаты страхвзносов, а заканчивается днем перед датой фактического погашения недоимки по взносам.

(50 000 руб. х 9,25% : 300 х 3 дн.)+( 50 000 руб. х 9,00% : 300 х 7 дн.) = 46,25 руб. + 105,00 руб.= 151,25 руб.

Штраф за неуплату пенсионных взносов ИП «за себя»

Для ИП, опоздавших с перечислением фиксированных взносов в ИФНС, действуют те же санкции, что и для остальных страхователей. Взносы на пенсионное и медицинское страхование «за себя» ИП должен платить, даже если он не ведет предпринимательскую деятельность, кроме следующих периодов (ч. 1 ст. 12 закона от 28.12.2013 № 400-ФЗ):

- служба в армии по призыву,

- уход за детьми до 1,5 лет (не более 6 лет в общей сложности),

- уход за инвалидом I группы, ребенком-инвалидом, престарелым старше 80 лет,

- проживание вместе с супругом-военнослужащим по контракту в местности, где нельзя трудоустроиться (5 лет в общей сложности),

- проживание за границей с супругами – дипломатическими работниками (5 лет в общей сложности).

Данные периоды должны подтверждаться предпринимателем документально, тогда санкций за неуплату страхвзносов не последует.