Содержание

- Как рассчитать себестоимость услуг

- Прямые идентифицируемые затраты

- Прямые неидентифицируемые затраты

- ФОТ и способы его оценки

- Косвенные расходы в расчете себестоимости услуг

- Подготовлено по материалам «Системы Финансовый директор»

- Себестоимость услуг и работ — что это такое, как вести учет и расчет (калькулирование) + виды и формирование себестоимости услуг

- Что такое себестоимость услуг — общее понятие

- Типы / виды себестоимости услуг и ее структура

- Из чего состоит себестоимость услуг предприятия

- Как рассчитать себестоимость услуг — калькулирование

- Расчет себестоимость работ и услуг

- Себестоимость продукции (работ, услуг)

- Себестоимость продукции — что это, формула расчета и виды

- Себестоимость — это …

- Формула расчета себестоимости продукции и услуг

- Виды себестоимости

- Как рассчитать оптимальную себестоимость продукции

- Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

- Себестоимость реализованной продукции

- Понятие себестоимости продукции, которая реализована

- Формула расчета себестоимости продукции, которая реализована

- Что входит в полную себестоимость продукции, которая реализована

- Себестоимость реализации: пример расчета

- ПОНЯТИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И ЕЕ ВИДЫ

- Понятие о себестоимости продукции, работ, услуг

- 3. Калькуляция себестоимости изделия

- 4. Нормы амортизации и амортизационные отчисления

- Состав включаемых в себестоимость продукции затрат

- Виды себестоимости и связанные с ними затраты

- Какие затраты входят в перечень прямых расходов?

- Какими могут быть накладные расходы производственного характера?

- Состав затрат общехозяйственного назначения

- Где определяется состав расходов?

- Итоги

Как рассчитать себестоимость услуг

Затраты делятся на следующие категории:

- Прямые идентифицируемые затраты — это те затраты, которые относятся напрямую на оказание услуги и могут быть отнесены на затраты на услугу, оказанную конкретному клиенту.

- Прямые неидентифицируемые затраты — затраты, относящиеся к оказанию услуги, но не могущие быть однозначно отнесены на конкретного клиента.

- ФОТ и начисления на него — заработная плата специалистов, оказывающих данную услугу, и начисления ПФР/ФСС на нее. Обратите внимание, что ФОТ административных специалистов к этой категории не относится, его следует классифицировать в состав косвенных расходов.

- Косвенные расходы — расходы, которые относятся на деятельность компании в целом, и не могут быть отнесены на какой-то конкретный вид реализации. К ним относятся, как правило, коммерческие, административные и общехозяйственные расходы.

Далее мы рассмотрим подробнее эти виды затрат и способы расчета себестоимости продукции на их основе, а также приведем пример услуг мелкого ремонта, оказываемых арендаторам ТЦ в качестве сопутствующих к основному виду реализации (аренде торговых площадей) услуг, и расчета их себестоимости.

См. также пример расчета себестоимости продукции на производственном предприятии

Методика калькулирования услуг на примереСкачать готовую методику

Прямые идентифицируемые затраты

Это расходы, напрямую относимые на оказание услуги данному клиенту (например, затраченные материалы)

К прямым идентифицируемым затратам при расчете себестоимости услуг относятся расходы на оказание услуг, которые можно напрямую отнести на услугу и на конкретного клиента, которому она оказана. Это самый простой в учете вид затрат.

Пример 1: Расчет себестоимости услуг мелкого ремонта арендаторам ТЦ

В этом случае прямыми идентифицируемыми затратами будет расход материалов (например, сантехнической фурнитуры).

Таблица 1. Пример расчета себестоимости услуг

|

Контрагент |

Сумма, руб. |

|

ИП Петров |

|

|

ООО «Космос» |

|

|

ЗАО «Вектор» |

|

|

Физическое лицо Смирнов |

|

|

ИТОГО |

Прямые неидентифицируемые затраты

К таким затратам причисляют расходы, относимые на оказание услуги, но которые не могут быть идентифицированы по клиенту.

К данному виду затрат относятся те затраты, которые можно отнести на определенный вид услуг, но не могут быть напрямую отнесены на конкретного клиента. В этом случае, для расчета себестоимости услуги, оказанной каждому клиенту, могут быть использованы следующие способы распределения затрат между клиентами:

- пропорционально выручке клиента;

- пропорционально прямым идентифицируемым затратам, относимым на клиента.

Первый способ является более универсальным, второй более удобен к применению в тех случаях, когда прямые неидентифицируемые затраты технологически связаны с прямыми идентифицируемыми затратами.

Как рассчитать себестоимость с помощью Excel

Чтобы рассчитать прямую производственную себестоимость, воспользуйтесь моделью в Excel.

Пример 2. Амортизация инструментов, используемых в услугах оказания мелкого ремонта арендаторам ТЦ

Общая сумма амортизации инструментов в месяц — 10 тыс. руб.

Финансовый директор составляет следующую таблицу (см. табл 2).

Таблица 2. Сравнение распределения пропорционально выручке и пропорционально прямым затратам

|

Клиент |

Вариант 1. Распределение по выручке |

Вариант 2. Распределение по прямым затратам |

||

|

Выручка |

Доля амортизации |

Прямые затраты |

Доля амортизации |

|

|

ИП Петров |

1724,14 |

2962,96 |

||

|

ООО «Космос» |

2758,62 |

3333,33 |

||

|

ЗАО «Вектор» |

4137,93 |

3703,70 |

||

|

Физическое лицо Смирнов |

1379,31 |

|||

|

ИТОГО |

||||

Способ распределения затрат между клиентами определяется финансовым директором либо исходя из учетной политики, либо исходя из того, на что физически влияют произведенные затраты: на выручку или на прямые затраты. Например, в приведенном выше примере способ распределения затрат пропорционально выручке более логичен, т. к., даже если на услуги клиента Смирнова и не было произведено прямых затрат (материалов), то инструменты использовались и амортизация должна быть отнесена.

Как рассчитать себестоимость услуг по клиентам

Используйте пошаговый алгоритм расчета от журнала «Финансовый директор»

Рассчитать себестоимость

ФОТ и способы его оценки

ФОТ, налоги и отчисления от него могут быть классифицированы следующим образом:

Раздел 2 (прямые неидентифицируемые затраты) — в том случае, если сотрудник (или подразделение), заработную плату которого мы анализируем, не менее 80% рабочего времени тратит на работу, связанную с оказанием анализируемых услуг.

Читайте также: Как рассчитать прямую производственную себестоимость продукции с помощью Excel

Пример 3. ФОТ и начисления на него специалистов (сантехников), непосредственно оказывающих услуги мелкого ремонта арендаторам ТЦ

Специалисты работают на условиях сдельной почасовой заработной платы, за анализируемый месяц они заработали 9000 руб., с учетом начислений она составляет 11 970 руб. Рассчитаем распределение ФОТ и начислений на него по клиентам пропорционально выручке.

Таблица 3. Расчет ФОТ и начислений на него

|

Клиент |

Выручка, руб. |

ФОТ + начисления в разбивке, руб. |

|

ИП Петров |

2063,79 |

|

|

ООО «Космос» |

3302,07 |

|

|

ЗАО «Вектор» |

4953,10 |

|

|

Физ.лицо Смирнов |

1651,03 |

|

|

ИТОГО |

Гость, уже успели прочесть в свежем номере?

В том случае, если подразделение или сотрудник, по оценкам, тратит менее 80% рабочего времени на деятельность, связанную с оказанием анализируемых услуг, или же они являются сопутствующими к основной деятельности предприятия, финансовому директору следует предпринять следующие действия:

- Оценить затраты времени каждого конкретного исполнителя, или же подразделения в целом, на каждый вид услуг и/или на каждого клиента.

- Рассчитать долю ФОТ и начислений на ФОТ, относящихся на конкретный вид услуг и/или на каждого конкретного клиента.

Пример 4. Оценка доли постоянного ФОТ отдела продаж департамента аренды, относимой на себестоимость услуг оказания мелкого ремонта.

Таблица 4. Оценка ФОТ, относимого на услуги ремонта

|

Показатель |

Значение |

|

Сумма ФОТ (с учетом НДФЛ 13%), руб. |

|

|

Отчисления ПФР/ФСС, руб. |

|

|

Итого ФОТ, руб. |

|

|

Общее время телефонных переговоров с арендаторами, часов в месяце |

|

|

Время, затраченное на переговоры по мелким ремонтам |

|

|

Доля времени, затраченного на переговоры по мелким ремонтам |

5% |

|

Итого доля ФОТ в услугах мелкого ремонта |

В данном примере финансовый директор, используя приведенную выше таблицу, оценивает сумму ФОТ (вместе с отчислениями), относимую на услуги мелкого ремонта. Далее эта сумма распределяется между клиентами пропорционально выручке.

Таблица 5. Распределение ФОТ между клиентами

|

Клиент |

Выручка |

Доля коммерческого ФОТ (с начисл) |

|

ИП Петров |

1222,93 |

|

|

ООО «Космос» |

1956,69 |

|

|

ЗАО «Вектор» |

2935,03 |

|

|

Физ.лицо Смирнов |

978,34 |

|

|

ИТОГО |

Косвенные расходы в расчете себестоимости услуг

К косвенным расходам относятся те расходы, которые не могут быть точно отнесены ни на конкретный вид реализации, ни на конкретного клиента. Примером их могут являться административные расходы.

Для целей расчета себестоимости финансовый директор распределяет косвенные расходы пропорционально выручке по всем видам реализации. Долю косвенных расходов, отнесенную на конкретный вид услуг, финансовый директор распределяет пропорционально выручке, полученной от каждого клиента.

![]()

Подготовлено по материалам

«Системы Финансовый директор»

Пример 5

Сумма административных расходов составляет 500000 руб. Выручка от услуг аренды составляет 33 млн руб., выручка от услуг мелкого ремонта – 29 000 руб. (см. таблицу 1.). В этом случае доля административных расходов, приходящихся на мелкий ремонт, составляет 500000 х 29000 / 33000000 = 439 руб. Далее эта сумма распределяется на себестоимость услуги, оказанной конкретным клиентам, аналогично амортизации в варианте 1 таблицы 2.

Таблица 6. Распределение доли административных расходов на себестоимость

|

Клиент |

Выручка, руб. |

Доля административных расходов, руб. |

|

ИП Петров |

75,69 |

|

|

ООО «Космос» |

121,10 |

|

|

ЗАО «Вектор» |

181,66 |

|

|

Физическое лицо Смирнов |

60,55 |

|

|

ИТОГО |

Итого таблица себестоимости услуг мелкого ремонта в разбивке по арендаторам выглядит следующим образом.

Таблица 7. Себестоимости услуг мелкого ремонта в разбивке по арендаторам

Себестоимость услуг и работ — что это такое, как вести учет и расчет (калькулирование) + виды и формирование себестоимости услуг

Здравствуйте! Сегодня поговорим про себестоимость услуг, ее расчет и формирование. Любой бизнесмен, чье предприятие специализируется на оказании услуг, должен установить реальные конкурентоспособные цены на свои услуги. Для того чтобы это сделать, необходимо рассчитать фактическую себестоимость услуг, ведь именно этот показатель влияет на ценообразование. Давайте вместе разберемся, что скрывается под термином «себестоимость» и как она определяется.

Что такое себестоимость услуг — общее понятие

С помощью определения себестоимости, можно рассчитать наценку. Существует несколько разновидностей себестоимости. Ее определяют индивидуально для каждого предприятия. Если компания занимается выпуском продукции, тогда рассчитывается себестоимость товара. Если товаром являются услуги, тогда рассчитывается себестоимость услуг.

Для лучшего понимания приведем примеры. В случае если предприятие занимается производством мягких игрушек, тогда рассчитывается себестоимость игрушки. Если рассматривать транспортную компанию, которая занимается перевозками, тогда рассчитывается себестоимость транспортных услуг.

Себестоимость услуг – это сумма всех издержек, выраженная в денежном эквиваленте, которые понесло предприятие для предоставления услуги.

Этот качественный показатель используется при определении эффективности предприятия и его финансового состояния. Он зависит от вида оказываемых услуг.

Например, если рассматривать парикмахерскую и аутсорсинговую компанию, которая специализируется на предоставлении бухгалтерских услуг, то себестоимость реализованных услуг первой организации будет выше, чем у второй. Все из-за того, что для оказания парикмахерских услуг требуется большее количество расходных материалов, инструментов и т. д., чем для аутсорсинговой компании.

Типы / виды себестоимости услуг и ее структура

Различают несколько типов себестоимости.

- Полная себестоимость услуг – это отношение всех издержек предприятия ко всему объему производства. То есть в расчет берут общие показатели производства.

- Предельная себестоимость услуг – это себестоимость каждой отдельной услуги.

Для того чтобы рассчитать себестоимость проданных услуг необходимо знать, что она может иметь 2 структуры. Структурой считается совокупность всех затрат для осуществления той или иной услуги. Итак, различают:

- себестоимость по статьям калькуляции;

- себестоимость по элементам затрат.

Из чего состоит себестоимость услуг предприятия

Себестоимость предоставляемых услуг – это совокупность всех издержек предприятия. Они подразделяются на следующие виды:

- Прямые – зарплата работникам, которые непосредственно участвуют в процессе предоставления услуг.

- Косвенные – заработная плата руководителям предприятия.

- Постоянные – амортизационные отчисления. Они не зависят от объемов оказанных услуг.

- Переменные – затраты на покупку материалов.

Рассмотрим все виды затрат на оказание услуг на простом примере. Если вы владелец свадебного агентства и организовываете торжества, тогда прямые затраты, вы несете, когда выплачиваете заработную плату тамаде, музыкантам, координаторам свадьбы. Косвенные – это ваша зарплата. Постоянные затраты вы несете, когда оплачиваете аренду помещения, коммунальные услуг, налоги и т. д. Украшая рестораны живыми цветами и другой свадебной атрибутикой, вы несете переменные затраты.

Как рассчитать себестоимость услуг — калькулирование

Посчитать себестоимость услуг можно несколькими способами. Для этого нужно отчетливо понимать, что для предоставления услуг необходимы определенные материалы и материальные ценности. Себестоимость услуги состоит из себестоимости материалов и затрат на выполнение работ по оказанию услуг.

Мы составили небольшой план, с помощью которого можно посчитать себестоимость услуг. При расчетах необходимо учитывать следующее:

- Расходы, связанные с налоговыми отчислениями и предпринимательской деятельностью;

- Затраты капитальные и текущие;

- Затраты материальные;

- Выплата заработной платы сотрудникам;

- Социальные отчисления;

- Амортизационные отчисления;

- Прочие расходы.

Определяя себестоимость услуг, необходимо учитывать материалы, которые используются при выполнении работы. Если процесс нетрудоемкий, и не требует наличия большого количества материалов, тогда можно суммировать все расходы и вывести себестоимость.

В случае если выполнение работ предполагает наличие большого количества материалов, можно составить отдельную смету для клиента. Там будут прописаны цены на все материалы. А отдельно будет назначена сумма за оказание услуги.

Рассмотрим эти принципы на примерах.

Если вы занимаетесь репетиторской деятельностью, тогда для работы необходимо иметь несколько книг и тетрадей. Себестоимость платных услуг будет состоять из расходов на литературу, канцелярию. При составлении прейскуранта на свои услуги вы просто в цену для клиента включаете еще и расходы на материалы. Таким образом, вы рассчитываете нормативную себестоимость услуг.

Второй пример будет касаться клининговой компании. Перед тем как заключить договор, с клиентом оговаривается весь перечень услуг, которые ему будут предоставляться. В таком случае стоимость на все моющие средства и инвентарь можно вынести в отдельный прейскурант. Заказчик будет оплачивать отдельно материалы и отдельно работу персонала.

Расчет себестоимость работ и услуг

Для того чтобы рассчитать себестоимость производимых услуг, необходимо досконально знать сам процесс предоставления услуги и владеть информацией о себестоимости материалов.

Приведем пример расчета себестоимости услуг для наращивания ресниц.

- Для процедуры наращивания потребуются специальные искусственные волосинки. Определяем стоимость искусственных ресниц, которые потребуются на одного человека. Если цена упаковки одинарных искусственных волосинок составляет 4000 руб., в упаковке их 4000 шт., а на одного клиента потребуется в среднем 100 ресничек, отсюда можно высчитать себестоимость волосинок. Цену упаковки делим на объем и умножаем на количество клиентов.

- Увеличить объем и длину ресниц с помощью наращивания невозможно без специального клея. Также необходимо рассчитать количество этого материала на одну клиентку. Клей объемом 5 мл стоит 3500 руб. На одну клиентку «уходит» примерно 0,2 мл. Имея эти данные, производим расчет. Общую стоимость клея делим на его объем и умножаем на количество материала для одного человека.

- Для этой, не очень сложной процедуры, не нужно иметь специального оборудования, достаточно будет одной одноразовой кисточки. Такие кисточки продаются в наборе по 50 шт. Стоимость набора составляет 500 руб. Отсюда высчитываем себестоимость одной кисточки. Для этого стоимость набора делим на количество кисточек и умножаем на количество кисточек, которое необходимо для проведения одной процедуры.

- Еще одним материалом, который потребуется, является медицинская клеящаяся лента. Она продается в рулонах по 6 метров. Стоимость такой ленты 400 руб., а на одну процедуру необходимо 10 см. Рассчитываем: общую стоимость ленты делим на объем рулона и умножаем на количество материала для одного клиента.

- Суммируем все расходы и в результате получаем себестоимость реализации услуг.

Для наглядности и лучшего понимания произведем калькулирование себестоимости услуг на примере:

| № п/п | Составляющие себестоимости | Расчеты | Сумма на 1 клиента |

| 1. | Стоимость ресниц | 4000 р. /4000 шт. х 100 шт. | 100 руб. |

| 2. | Клей | 3500 р. /5 мл. х 0,2 мл. | 140 руб. |

| 3. | Кисточки | 500 р. / 50 шт. х 1 шт. | 10 руб. |

| 4. | Медицинская лента | 400 р. / 600 см. х 1 см. | 6,7 руб. |

| Всего: | 256,7 руб. | ||

Приведенный пример очень простой. В нем не учитывается стоимость аренды помещения, налогов, зарплата мастеру, оплата коммунальных платежей и т. д. Данный расчет будет достоверен в том случае, если вы работаете сами на себя, а услуги предоставляете дома. При этом не тратите деньги на проведение рекламной кампании.

Определение себестоимости услуг – это одна из главных задач предпринимателя. Правильный расчет позволит сформировать реальную цену и предотвратит банкротство предприятия или банкротство ИП. Определить себестоимость услуги несложно. Достаточно суммировать абсолютно все расходы, которые несет компания при оказании услуги.

Для того чтобы бизнес приносил доход и развивался, необходимо вести строгий учет затрат при оказании услуг и стараться уменьшить расходы. Для этого воспользуйтесь статьей про снижение себестоимости. Благодаря этому себестоимость будет уменьшаться, а прибыль увеличиваться.

Себестоимость продукции (работ, услуг)

Организации в своей деятельности совершают как материальные, так и денежные затраты на производство и реализацию продукции, на простое и расширенное воспроизводство основных средств, нематериальных активов и оборотных средств, другие цели. Значительный удельный вес во всех этих расходах организаций занимают затраты на производство и реализацию продукции, которые в совокупности формируют понятие «себестоимость». Себестоимость отражает величину текущих затрат, обеспечивающих процесс простого воспроизводства в организации, и является экономической формой возмещения потребленных факторов производства.

Себестоимость продукции (работ, услуг) – это текущие затраты организации на производство и реализацию продукции, выраженные в денежной форме.

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении организации.

Основным документом, которым руководствуются при формировании себестоимости продукции в организации, является «Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Снижение себестоимости способствует увеличению чистого дохода общества, росту прибыли организации и формированию бюджета. Себестоимость одинаковой продукции на разных предприятиях может быть различной. Более высокая себестоимость свидетельствует о худшей организации процесса производства в организации по сравнению с другими.

Показатель себестоимости используется для:

· вычисления цен;

· характеристики финансового состояния организации;

· определения степени рационального использования ресурсов;

· установления уровня конкурентоспособности организации.

Себестоимость можно определить по всей продукции, по отдельным ее видам, по производственным процессам, подразделениям, цехам и участкам.

Различают следующие виды себестоимостей:

· плановая – отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для организации необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материала и др.;

· расчетная – используется в технико-экономических расчетах по обоснованию проектов внедрения достижений НТП;

· отчетная – отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими.

Основу определения себестоимости составляет сводная смета затрат на производство и установление величин достижения основных показателей себестоимости.

В процессе планирования себестоимости в организации проводят следующие мероприятия.

1. Определяются затраты базисного года на рубль товарной продукции или себестоимость единицы продукции.

2. Рассчитывается себестоимость планируемой продукции путем умножения затрат базисного года на объем товарной продукции планируемого года или на количество товарной продукции в натуральном выражении при сохранении условий производства и реализации продукции в плановом году. Увеличение объема товарной продукции должно отражать изменение объема ее производства в натуральном выражении.

3. Вычисляется снижение затрат, включаемых в себестоимость продукции, обусловленное влиянием отдельных технико-экономических факторов.

4. Из рассчитанной себестоимости товарной продукции планируемого года вычитается сумма снижения затрат и определяется себестоимость товарной продукции в условиях планируемого года.

5. Устанавливаются затраты на рубль товарной продукции или себестоимость единицы продукции планируемого года.

6. Рассчитывается плановое снижение себестоимости продукции по сравнению с затратами базисного года в сопоставимых ценах и условиях оплаты труда.

В целях рационального использования ресурсов предприятия необходимо применять правильные методы калькулирования себестоимости, так как от этого зависит выявление резервов снижения себестоимости продукции, а, значит, увеличение прибыли и рентабельности организации.

Калькулирование себестоимости – процесс исчисления себестоимости продукции.

Выбор метода учета затрат и калькулирования себестоимости продукции зависит от типа и технологии производства, его организации, особенностей выпускаемой продукции и должен соответствовать отраслевой специфике.

Наиболее распространенные в настоящее время методы учета и калькулирования себестоимости продукции: позаказный и попроцессный (попередельный), нормативный («стандарт-кост») и «директ-кост».

Позаказный учет и калькулирование применятся в организациях единичного и мелкосерийного производства, где производятся отдельные партии, существенно отличающиеся друг от друга.

Производственные расходы учитываются по отдельным заказам на изделие (группу изделий). Особенность учета затрат – аккумулирование затрат по каждой завершенной партии или заказу в целом, а не за промежуток времени. Калькуляцию заказа производят по мере его окончания. Себестоимость единицы продукции определяют делением суммы затрат по данному заказу на количество изделий.

Преимущество метода позаказного калькулирования заключается в возможности сопоставления затрат между заказами, выявления наиболее рентабельных заказов.

Применяется в следующих областях: строительство, полиграфия, производство мебели, страхование, выполнение ремонтных работ и т. д.

Попроцессный (попередельный) метод учета и калькулирования себестоимости применяется на тех предприятиях, где серийно или массово производят однообразную или приблизительно одинаковую продукцию, либо на тех предприятиях, которые имеют непрерывный производственный цикл (поточный, непрерывный тип производства).

Данный метод заключается в отражении всех прямых и косвенных затрат, связанных с выпуском и реализацией продукции, в разрезе отдельных процессов (стадий, фаз, переделов и т. п.) и статей с разделением учета готовой продукции и незавершенного производства. Процесс накопления затрат идет параллельно процессу производства.

В системе отнесения затрат на процесс собираются все затраты по производству большого количества единиц продукции, затем затраты усредняются для всего количества изделий.

Себестоимость единицы изделия рассчитывается делением себестоимости производства за определенный период на количество изделий, выпущенных за этот период.

Данный метод используется в химической, текстильной, стекольной, бумажной, электронной и других отраслях производства.

Нормативный метод учета затрат и калькуляции применяется в организациях с массовым и серийным характером производства.

Обязательными условиями применения нормативного метода являются составление нормативной калькуляции по действующим нормам на начало периода и последующее систематическое выявление отклонений от этих норм (экономии или перерасхода) в конце периода.

Благодаря универсальному характеру данный метод рекомендован во всех отраслях народного хозяйства.

Зарубежным аналогом российского нормативного метода является система «стандарт-кост», которая направлена на регулирование прямых издержек производства путем составления до начала производства стандартных калькуляций и учета фактических затрат с выделением отклонений от стандартов. Ожидаемые затраты определяются на основе стандартов, рассчитанных внутри организации.

Метод учета затрат и калькуляции по усеченной себестоимости («директ-костинг») распределяет на продукцию только переменную часть затрат.

Основной принцип – раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

Система «директ-костинг» ориентирована на реализацию: чем больше объем реализации, тем больше прибыли получает организация. Такая система оценки побуждает организации изыскивать возможности увеличения объема реализации.

Калькуляционной единицей, согласно данному методу, является не полная, а частичная себестоимость.

Метод учета затрат и калькуляции по усеченной себестоимостисвязан с анализом безубыточности производства, который формирует информацию для расчета оптимального соотношения объема и прибыли, критического объема продаж, запаса финансовой прочности организации.

Однако, система «директ-костинг» имеет и недостатки, так как существует условность деления затрат на постоянные и переменные. В зависимости от применяемого метода деления затрат на постоянные и переменные результат оказывается разным. Кроме того, существуют некоторые трудности при формировании внешней отчетности.

Одним из главных условий повышения эффективности работы организации является снижение себестоимости продукции (работ, услуг).

В экономической литературе выделяют следующие способы снижения себестоимости.

1. Повышение технического уровня производства.

Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда.

Снижение себестоимости может произойти в результате изменения в организации производства; совершенствования управления производством и сокращения затрат на него; улучшения использования основных фондов; улучшения материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции.

Данный способ может привести к относительному уменьшению постоянных расходов, изменению номенклатуры и ассортимента продукции и повышению ее качества.

4. Улучшение использования природных ресурсов.

Здесь учитываются: изменение состава и количества сырья, изменение продуктивности месторождений, объемов подготовительных работ при добыче или выращивании сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат.

5. Отраслевые и прочие факторы.

К ним относятся: тенденции в отрасли, ввод и освоение новых цехов, подготовка и освоение производства на действующих предприятиях; прочие факторы.

Экономическая оценка снижения себестоимости производится на основании расчета следующих показателей:

1) смета затрат на производство (по экономическим элементам затрат);

2) себестоимость всей товарной продукции (по статьям калькуляции);

3) себестоимость единицы важнейших изделий по статьям калькуляции;

4) затраты на 1 руб. ТП (8.1):

(8.1)

(8.1)

где  — себестоимость всей произведенной продукции.

— себестоимость всей произведенной продукции.

Чем ниже этот показатель, тем ниже себестоимость и больше прибыли от реализации ТП, выше рентабельность.

5) Снижение затрат на 1 руб. ТП (8.2):

(8.2)

(8.2)

где  — результат снижения затрат на 1 руб. ТП;

— результат снижения затрат на 1 руб. ТП;

— затраты на 1 руб. ТП отчетного периода;

— затраты на 1 руб. ТП отчетного периода;

— затраты на 1 руб. планового периода.

— затраты на 1 руб. планового периода.

Экономический эффект от снижения себестоимости по факторам можно рассчитать индексным методом по следующим формулам.

1. За счет увеличения выпуска продукции (8.3):

(8.3)

(8.3)

где  – изменение себестоимости под влиянием изменения

– изменение себестоимости под влиянием изменения

объема производства;

– себестоимость базового периода;

– индекс постоянных расходов;

– индекс объема производства;

– доля постоянных расходов в себестоимости.

2. За счет снижения материалоемкости (8.4):

(8.4)

где – изменение себестоимости за счет снижения

материальных затрат;

– индекс изменения норм расхода материалов;

– индекс изменения цен на сырье и материалы;

– доля материальных затрат в себестоимости продукции

(работ, услуг).

3. За счет опережающего роста производительности труда по сравнению с ростом заработной платы (8.5):

(8.5)

где – изменение себестоимости за счет роста

производительности труда;

– индекс роста заработной платы;

– индекс роста производительности труда;

– доля заработной платы в себестоимости.

4. За счет внедрения новой техники, автоматизации и механизации производства (8.6):

(8.6)

где – изменение себестоимости за счет внедрения новой

техники;

– себестоимость отчетного периода;

– себестоимость базового периода;

– объем производства продукции (работ, услуг).

Управление себестоимостью организации является важной составляющей управленческой деятельности, поскольку именно соотношение между доходами и расходами организации определяет в конечном счете ее финансовое состояние, прибыльность и перспективы развития.

Резюме

Управление затратами – это умение экономить ресурсы и максимизировать отдачу от них. Управление затратами производится в целях максимального увеличения прибыли.

Управление затратами включает в себя все функции управления применительно к затратам: планирование затрат, организацию управления затратами, регулирование затрат, мотивацию работающих, учет и анализ затрат.

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов.

Расходы– обоснованные (экономически оправданные затраты, оценка которых выражена в денежной форме) и подтвержденные документами, оформленными в соответствии с законодательством РФ, затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Издержки – денежное выражение затрат производственных факторов, необходимых для осуществления организацией своей деятельности.

Для целей учета затраты классифицируются по различным признакам: 1) по экономической роли в процессе производства (основные, накладные); 2) по отнесению на себестоимость продукции (прямые, косвенные); 3) по роли в производственном процессе (производственные, коммерческие); 4) по целесообразности их осуществления(производительные, непроизводительные); 5) по степени воздействия на общую сумму затрат (регулируемые, нерегулируемые); 6) по отношению к объему производства (переменные, постоянные); 7) по периодичности возникновения (текущие, единовременные); 8) по отношению к готовому продукту (затраты на незавершенное производство, затраты на готовый продукт); 9) в зависимости от задачи управления (альтернативные, невозвратные затраты, дифференциальные затраты, маржинальные затраты, средние затраты); 10) по экономическим элементам (выделяют пять экономических элементов); 11) по статьям (выделяют двенадцать статей); 12) по составу (одноэлементные, комплексные).

Себестоимость продукции (работ, услуг) – это текущие затраты организации на производство и реализацию продукции, выраженные в денежной форме.

Калькулирование себестоимости – процесс исчисления себестоимости продукции.

Наиболее распространенные в настоящее время методы учета и калькулирования себестоимости продукции: позаказный и попроцессный (попередельный), нормативный («стандарт-кост») и «директ-кост».

В экономической литературе выделяют следующие способы снижения себестоимости: повышение технического уровня производства; совершенствование организации производства и труда; изменение объема и структуры продукции; улучшение использования природных ресурсов; отраслевые и прочие факторы.

Экономическая оценка снижения себестоимости производится на основании расчета следующих показателей: смета затрат на производство (по экономическим элементам затрат); себестоимость всей товарной продукции (по статьям калькуляции); себестоимость единицы важнейших изделий по статьям калькуляции; затраты на 1 руб. ТП; снижение затрат на 1 руб. ТП.

Экономический эффект от снижения себестоимости по факторам рассчитывается индексным методом.

Вопросы для самопроверки

1. Дайте определение понятия «управление затратами».

2. В чем состоят преимущества эффективного управления затратами.

3. Раскройте сущность функций управления затратами.

4. Что такое затраты?

5. В чем отличие затрат от расходов?

6. Чем издержки отличаются от затрат?

7. Как соотносятся бухгалтерские и экономические затраты?

8. Классификация затрат по их экономической роли в процессе производства.

9. Классификация затрат по отнесению на себестоимость продукции.

10. Классификация затратпо роли в производственном процессе.

11. Классификация затратпо целесообразности их осуществления.

12. Классификация затратпо степени воздействия на их общую сумму.

13. Классификация затрат по отношению к объему производства.

14. Классификация затрат по периодичности возникновения.

15. Классификация затрат по отношению к готовому продукту.

16. Классификация затрат в зависимости от задачи управления.

17. Классификация затрат по экономическим элементам.

18. Классификация затратпо статьям.

19. Классификация затратпо составу.

20. В чем сущность себестоимости продукции (работ, услуг)?

21. Какие существуют виды себестоимости?

22. Процесс планирования себестоимости.

23. Калькулирование себестоимости.

24. Раскройте сущность методов учета и калькулирования себестоимости.

25. Какие существуют способы снижения себестоимости?

26. Показатели экономической оценки снижения себестоимости.

27. Экономический эффект от снижения себестоимости.

Себестоимость продукции — что это, формула расчета и виды

24 сентября 2019

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Грамотное ведение бизнеса невозможно без знания его основ.

Сегодня поговорим о том, что такое себестоимость, как она рассчитывается, и какие виды существуют.

Статья может быть полезна не только начинающим предпринимателям, но и другим читателям для понимания механизма ценообразования.

Себестоимость — это …

Любая продукция или услуга не могут появиться из ниоткуда. К примеру, чтобы сделать мороженое, необходимо сырье (молоко, сахар, вкусовые наполнители и т.д.), нужно оборудование, чтобы его изготовить и упаковать, нужен труд людей (даже если производственная линия полностью автоматизирована).

Чтобы подстричь клиента, необходимы инструменты, труд мастера-парикмахера, оборудованное рабочее место (помещение и кресло).

То есть чтобы что-то изготовить или предоставить услугу, нужно понести материальные затраты, они называются издержками. Именно эти издержки и составляют реальную стоимость продукции (услуги) и называются себестоимостью.

Вывод: себестоимость — это суммарное значение затрат в денежном выражении, потребовавшихся на изготовление единицы продукции или предоставления одной услуги.

«Себестоимость» — сложносоставное слово, состоящее из двух: «себе» и «стоимость» (собственная (реальная) стоимость). В этом морфемном (по составу) разборе слова отражена суть понятия.

Калькуляция себестоимости любой продукции (или услуги) складывается из денежной оценки следующих объектов:

- сырья, материалов, комплектующих деталей;

- природных ресурсов (например, аренды пахотных земель при выращивании сельхозпродукции);

- электроэнергии и топлива;

- амортизации средств производства (то есть основных средств предприятия) и вспомогательного транспорта;

- затрат на аренду производственных и офисных площадей;

- затрат на трудовые ресурсы (зарплата работников и административного аппарата + налоги и отчисления, зависящие от фонда заработной платы);

- затрат на маркетинг (рекламу и пр.акции);

- затрат на транспортировку и сбыт товара.

Мы с вами знаем, что основная цель любой предпринимательской деятельности — это получение прибыли.

Поэтому отпускная цена товара (услуги) априори выше его себестоимости. Эта денежная разница является прибылью, которой по своему усмотрению может распоряжаться предприниматель.

Это схематичная трактовка понятия «прибыль». Более детально эта тема раскрыта в другой статье нашего блога, приведенной по ссылке.

Формула расчета себестоимости продукции и услуг

Умение правильно рассчитать себестоимость — одна из составляющих успешного бизнеса, связанного с производством продукции (промышленной или сельскохозяйственной) или предоставлением услуг.

Ценообразование напрямую зависит от расчета себестоимости. Формула цены прродукции: цена товара = себестоимость товара + прибыль. Это укрупненная формула без учета некоторых нюансов, но она дает представление о механизме образования цен.

Себестоимость зависит от количества произведенного товара (оказанных услуг). Поясню на примере: допустим, на изготовление 10 стульев было потрачено 3000 рублей и 1 месяц времени. Калькуляция себестоимости:

- пиломатериал и ткань = 1000 руб.;

- аренда помещения = 1000 руб.;

- амортизация спец. инструментов = 200 руб.;

- электроэнергия = 300 руб.;

- зарплата работнику = 500 руб.

Следовательно, себестоимость 1 стула в этом случае = 300 рублей. К сведению: отпускная цена стула = 375 руб., т.е. прибыль = 75 рублей.

Мы сейчас рассчитали себестоимость продукции методом калькуляции издержек. Этот метод дает наиболее точный показатель себестоимости в текущий момент времени.

Т.е., сделал предприниматель эти 10 стульев → подсчитал издержки → заложил прибыль → установил цену реализации.

Предположим, что, наняв еще одного работника, предприниматель сделал за месяц не 10, а 20 стульев. Посмотрим, как изменилась калькуляция себестоимости:

- пиломатериал и ткань = 1500 руб. (оптовая закупка материалов дешевле розничной);

- аренда помещения = 1000 руб. (стоимость аренды осталась той же);

- амортизация спец. инструментов = 400 руб. (возросла с ростом интенсивности использования);

- электроэнергия = 600 руб. (увеличилась в связи с продлением времени работы электрических инструментов);

- зарплата 2 работникам = 1000 руб.

Итого изготовление 20 стульев обошлось в 4500 рублей, следовательно, себестоимость 1 стула в этом случае = 225 рублей. Становится ясно (и не только нам, но и предпринимателю), что уменьшение себестоимости при прежней отпускной цене увеличивает прибыль предпринимателя на 75 руб. с каждого стула, и теперь составляет 150 (руб.).

Совет: если у вас свой бизнес, то расчет себестоимости товара (услуг) нужно проводить регулярно, с периодичностью 1 раз в квартал или раз в 6 месяцев.

Дело в том, что стоимость издержек (затрат на производство) может изменяться (и не в меньшую сторону). Это связано с инфляционными процессами в стране, появлением активных конкурентов, с возможным изменением отпускных цен поставщиков, падением курса национальной валюты и т.д.

Виды себестоимости

Мы выяснили, что себестоимость может меняться вследствие изменения объема издержек и (или) количества единиц товара (услуг), на производство которых они были потрачены. Себестоимость принято дифференцировать (разделять) на несколько видов. Рассмотрим наиболее показательные из них в таблице:

| Виды себестоимости | Пояснение |

|---|---|

| технологическая | издержки, понесенные в процессе изготовления товара (предоставления услуги) |

| полная | издержки на производство + издержки на транспортировку, хранение, реализацию (в том числе маркетинг) |

| предельная | себестоимость производства дополнительных единиц товара (услуг) |

Для общего ознакомления представим следующие классификации себестоимости:

Остановимся немного подробней на понятии и расчете предельной себестоимости. Данный параметр важен, как «маячок», который показывает, изготовление какого количества продукции выгодно (т.е. гарантирована прибыль) предпринимателю.

Пока себестоимость ниже цены реализации, бизнес выгоден. Как только эти величины сравняются, производство данной продукции становится нерентабельным (невыгодным).

Вернемся к примеру из предыдущего подраздела статьи. Мы выяснили, что производство 20 стульев выгодней, чем 10. А если нанять еще 8 работников и изготавливать 100 стульев в месяц, то себестоимость 1 стула станет = 375 руб. (сырье = 7500 руб., аренда = 20000 руб. (придется снять помещение большей площади), амортизация = 2000 руб. (потребуется закупка доп. инструмента, стоимость инструмента не учитываем), электричество = 3000 руб., зарплата = 5000 руб.).

Вывод: такое производство нерентабельно, т.к. себестоимость (375 руб.) стала равна цене, по которой предприниматель реализует свою продукцию (375 руб.), т.е. прибыль = 0.

Как рассчитать оптимальную себестоимость продукции

Что нужно сделать предпринимателю для оптимизации производства и выходу на максимальную прибыль?

Правильно рассчитать количество выпускаемой продукции, при которой себестоимость единицы продукции будет минимальной.

Бизнес не терпит приблизительности. На предприятиях калькуляцией себестоимости занимаются бухгалтеры, а нашему предпринимателю из примера придется сделать расчет самостоятельно.

Читайте наш блог, это познавательно!

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

* Нажимая на кнопку «Подписаться» Вы соглашаетесь с политикой конфиденциальности.

* Нажимая на кнопку «Подписаться» Вы соглашаетесь с политикой конфиденциальности.

Подборки по теме

- Вопросы и ответы

- Использую для заработка

- Полезные онлайн-сервисы

- Описание полезных программ

Использую для заработка

- ВоркЗилла — удаленная работа для всех

- МираЛинкс — платят за размещение статей

- ГоГетЛинкс — монетизация сайтов

- Анкетка — платят за прохождение тестов

- Etxt — платят за написание текстов

- Кьюкоммент — биржа комментариев

- Поиск лучшего курса обмена

- 60сек — выгодный обмен криптовалют

- Толока — заработок для всех в Яндексе

- Бинанс — надёжная биржа криптовалют

- ВкТаргет — заработок в соцсетях (ВК, ОК, FB и др.)

Рубрика: Отвечаю на частые вопросы

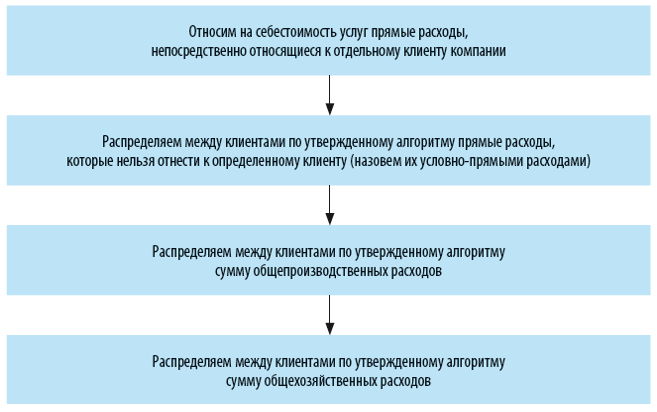

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

|||||

|

Ведущий консультант |

|||||

|

Консультант |

|||||

|

Программист |

|||||

|

Итого работ |

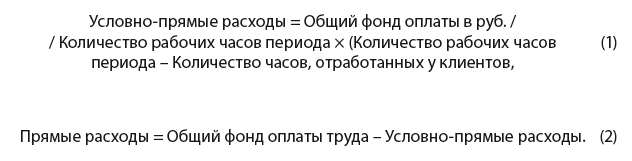

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

|

Распределение ФОТ на прямые и условно-прямые расходы |

|||||

|

Сотрудники |

ФОТ, руб. |

Часов в месяце |

Часы общие |

ФОТ — условно-прямые расходы |

ФОТ — прямые расходы |

|

Начальник отдела |

80 000 |

49 048 |

30 952 |

||

|

Ведущий консультант |

60 000 |

18 929 |

41 071 |

||

|

Консультант |

45 000 |

11 518 |

33 482 |

||

|

Программист |

75 000 |

23 661 |

51 339 |

||

|

Итого |

260 000 |

103 155 |

156 845 |

||

|

Распределение ФОТ по клиентам за июнь 2017 г. |

|||||

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

30 952 |

||||

|

Ведущий консультант |

12 500 |

12 500 |

41 071 |

||

|

Консультант |

10 714 |

16 071 |

33 482 |

||

|

Программист |

13 393 |

15 625 |

13 393 |

51 339 |

|

|

Итого работ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

|

Отчисления с ФОТ |

10 045 |

14 509 |

15 446 |

47 054 |

|

|

ЕНВД |

15 000 |

12 000 |

18 000 |

49 800 |

|

|

Обучение |

|||||

|

Субподряд |

10 000 |

||||

|

Командировки |

15 000 |

20 000 |

|||

|

Амортизация ОС |

|||||

|

Итого расходы |

40 365 |

62 527 |

74 872 |

105 935 |

283 699 |

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Обратите внимание!

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

14 736 |

20 877 |

31 929 |

35 613 |

103 155 |

|

Отчисления с ФОТ |

10 684 |

30 946 |

|||

|

Обучение |

|||||

|

Командировки |

10 000 |

||||

|

Амортизация ОС |

18 000 |

||||

|

Итого расходы |

19 157 |

32 806 |

50 174 |

55 964 |

162 101 |

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

- зарплата руководителя производственной службы и технических сотрудников, не работающих напрямую с клиентами, а также отчисления с их ФОТ;

- аренда помещения производственной службы и его содержание;

- расходы на ремонт и содержание оборудования и оргтехники, не используемых для оказания услуг клиентам;

- расходы на рекламу услуг компании и маркетинговые акции для потенциальных клиентов компании;

- хозяйственные расходы и канцтовары для нужд производственной службы.

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

- во-первых, это позволит сохранить единый принцип формирования производственной себестоимости услуг компании;

- во-вторых — обеспечить необходимую производственную рентабельность при формировании ценовой политики компании на свои услуги.

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

- Заказчик 1 — 12 857 руб.;

- Заказчик 2 — 18 214 руб.;

- Заказчик 3 — 27 857 руб.;

- Заказчик 4 — 31 071 руб.

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

- Заказчик 1 — 8571 руб.;

- Заказчик 2 — 12 143 руб.;

- Заказчик 3 — 18 571 руб.;

- Заказчик 4 — 20 714 руб.

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.

|

Показатели |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Объём услуг |

80 000 |

250 000 |

200 000 |

300 000 |

830 000 |

|

В том числе: |

|||||

|

Прямые расходы |

62 623 |

92 333 |

123 846 |

164 898 |

443 700 |

|

В том числе: |

|||||

|

ФОТ |

38 248 |

54 359 |

80 292 |

87 101 |

260 000 |

|

Отчисления с ФОТ |

11 474 |

16 308 |

24 088 |

26 130 |

78 000 |

|

ЕНВД |

12 000 |

10 800 |

21 000 |

47 700 |

|

|

Обучение |

|||||

|

Субподряд |

10 000 |

||||

|

Командировки |

18 452 |

30 000 |

|||

|

Амортизация ОС |

18 000 |

||||

|

Маржинальный доход |

17 377 |

157 667 |

76 154 |

135 102 |

386 300 |

|

Накладные расходы |

21 429 |

30 357 |

46 429 |

51 786 |

150 000 |

|

Общепроизводственные |

12 857 |

18 214 |

27 857 |

31 071 |

90 000 |

|

Общехозяйственные |

12 143 |

18 571 |

20 714 |

60 000 |

|

|

Всего расходы |

84 051 |

122 690 |

170 275 |

216 684 |

593 700 |

|

Прибыль от услуг |

–4051 |

127 310 |

29 725 |

83 316 |

236 300 |

|

Рентабельность бизнеса |

–5,1 % |

50,9 % |

14,9 % |

27,8 % |

28,5 % |

|

Уровень прямых расходов |

78,3 % |

36,9 % |

61,9 % |

55,0 % |

53,5 % |

|

Доля ФОТ в объеме услуг |

47,8 % |

21,7 % |

40,1 % |

29,0 % |

58,6 % |

Вывод

Теперь хорошо видно, насколько отличается себестоимость услуг и их рентабельность в аналитике по клиентам компании. Достаточно указать, что доля прямых расходов зафиксирована на уровне от 36,9 % (Заказчик 2) до 78,3 (Заказчик 1), а уровень ФОТ у Заказчиков 1 и 3 намного выше аналогичного показателя Заказчиков 2 и 4.

Себестоимость реализованной продукции

Обновление: 20 декабря 2017 г.

В процессе ведения бухгалтерского учета и анализа соответствующие структурные подразделения хозяйствующего субъекта рассчитывают показатели, которые характеризуют эффективность деятельности предприятия. Рассчитываемые показатели характеризуют и уровень эффективности управления хозяйствующим субъектом, соотношение между полученной прибылью и произведенными затратами. Одним из этих показателей является себестоимость реализованной продукции.

Понятие себестоимости продукции, которая реализована

В общем смысле под себестоимостью продукции понимается совокупность всех затрат, которые связаны с производством и реализацией продукции, причем эти затраты представлены в денежном выражении. На практике возникают случаи, когда не вся продукция, которая была произведена за отчетный период, сразу реализована в данный промежуток времени. В этом случае рассчитывается себестоимость реализованной продукции как совокупность затрат относительно той продукции, которая была реализована в этом отчетном периоде.

Формула расчета себестоимости продукции, которая реализована

Для того, чтобы определить показатель себестоимости продукции, которая реализована за отчетный период, необходимо рассчитать:

- полную себестоимость произведенной продукции за отчетный период;

- переходящие остатки той продукции, которая еще не реализована.

Для определения переходящих остатков продукции, которая еще не реализована, находят разницу между остатками готовой продукции на начало и конец отчетного периода.

Себестоимость реализованной продукции — формула:

С\С реал. прод. = С\С пол. прод. + Пер. ост. ГП,

где С\С пол. прод. – показатель полной себестоимости продукции, руб.;

Пер. ост. ГП – переходящие остатки готовой продукции, руб.

Что входит в полную себестоимость продукции, которая реализована

У хозяйствующих субъектов возникают затраты:

- на сырье, материалы, необходимые для производства конкретного вида продукции;

- на оплату труда тем рабочим, которые непосредственно заняты производством определенного вида продукции (с отчислениями на социальные нужды);

- амортизационные расходы;

- затраты, связанные с управлением и организацией как производственных подразделений, так и всего хозяйствующего субъекта;

- те затраты, которые связаны с подготовкой к производству новых видов продукции;

- затраты, связанные с реализацией готовой продукции;

- прочие затраты хозяйствующего субъекта.

Полная себестоимость реализованной продукции представляет собой совокупность всех произведенных хозяйствующим субъектом затрат за конкретный отрезок времени при производстве данной продукции и ее реализации без учета остатков продукции, которая не реализована за определенный отчетный период. Рассчитанный показатель является качественным, характеризующим уровень использования имеющихся у хозяйствующего субъекта ресурсов при производстве и реализации продукции.

Себестоимость реализации: пример расчета

Приведем пример расчета показателя себестоимости, при условии, что даны следующие исходные данные по предприятию за отчетный период:

- полная себестоимость продукции составляет 678 589 тыс. руб.;

- остатки готовой продукции на начало отчетного периода — 56 435 тыс. руб., на конец периода — 32 567 тыс. руб.

В первую очередь рассчитываются переходящие остатки готовой продукции как разность между соответствующими показателями на начало отчетного периода и на конец отчетного периода: 56 435 – 32 567 = 23 868 тыс. руб.

Затем производится расчет себестоимости продукции, которая была реализована за отчетный период, по вышеуказанной формуле: 678589 + 23 868 = 702457 тыс. руб.

Можно сделать вывод, что хозяйствующие субъекты заинтересованы в точном определении себестоимости своей продукции, расчет которой имеет свои особенности.

ПОНЯТИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И ЕЕ ВИДЫ

Контроль затрат и формирование себестоимости продукции являются одним из важнейших аспектов управленческого учета и информационного обеспечения процессов управления.

Себестоимость — это выраженная в денежной форме общая величина затрат, связанная с производством и реализацией продукции (работ, услуг). Величина себестоимости показывает, во сколько обошлось предприятию производство данного продукта и его продвижение до потребителя.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства, отражает все стороны хозяйственной деятельности и аккумулирует результаты использования материальных, трудовых, финансовых и иных ресурсов.

С развитием рыночных отношений, конкуренции и возрастанием требований к рентабельности производимой продукции усиливается роль себестоимости как важнейшего фактора, влияющего на рост величины прибыли. От уровня себестоимости зависит конкретный финансовый результат деятельности предприятия — прибыль или убыток. Точное исчисление себестоимости — одна из предпосылок принятия обоснованных управленческих решений по организации производства и оптимизации прибыли.

Достоверно исчисленный показатель себестоимости обеспечивает правильность формирования финансового результата деятельности организации — прибыли (убытка) от продажи продукции. Фактическая прибыль организации, исчисляемая как разница между выручкой от продаж и себестоимостью, является объектом налогообложения по налогу на прибыль.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку затрат:

- • связанных с производством продукции (работ, услуг) — прямые производственные расходы;

- • общехозяйственных расходов, относящихся к деятельности организации в целом и не имеющих прямого отношения к производимой продукции (работам, услугам);

- • расходов по реализации продукции (работ, услуг). Формирование себестоимости охватывает все стороны происходящих на предприятии производственных процессов. В результате управление себестоимостью означает управление всей деятельностью предприятия и предполагает формирование затрат на производство и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов снижения затрат.

Основными элементами системы управления себестоимостью продукции являются:

- • прогнозирование и планирование;

- • нормирование затрат;

- • учет и калькулирование;

- • анализ себестоимости продукции;

- • аудит и контроль за себестоимостью.

Все они функционируют в тесной взаимосвязи друг с другом. Калькулирование фактической себестоимости продукции основывается на данных бухгалтерского учета, что и предопределяет тесную связь и взаимозависимость учета затрат с калькулированием себестоимости. При этом калькулирование себестоимости продукции следует после завершения учета затрат. Выбор объектов учета затрат взаимосвязан с выбором объектов калькулирования и калькуляционных единиц, принимая во внимание особенности производства, организационную структуру, номенклатуру производимой продукции и т.п.

Главная цель управления себестоимостью — изыскание резервов снижения себестоимости продукции и максимизации прибыли.

Определение себестоимости продукции (работ, услуг) необходимо для оценки выполнения плана по этому показателю и его динамики; определения рентабельности производства и отдельных видов продукции (работ, услуг); выявления резервов снижения себестоимости;

определения цен на продукцию; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий; обоснования решения о производстве новых видов продукции и снятия с производства устаревших (нерентабельных) и т.п.

Учет затрат на производство и калькулирование себестоимости продукции ориентированы на решение следующих задач:

- • учет объема, ассортимента и качества произведенной продукции (выполненных работ, оказанных услуг);

- • учет фактических затрат на производство продукции и контроль за использованием материальных, трудовых, финансовых и других ресурсов;

- • калькулирование себестоимости продукции (работ, услуг);

- • контроль за выполнением плановых показателей по себестоимости, соблюдением установленных смет расходов производства и управления;

- • выявление резервов снижения себестоимости продукции;

- • предоставление руководству и менеджменту информации, необходимой для управления и принятия решений.

В зависимости от состава включаемых затрат различают цеховую, производственную и полную себестоимость. Схема формирования данных видов себестоимости следующая:

Прямые материальные и трудовые затраты + Общепроизводственные расходы = Цеховая себестоимость + Общехозяйственные расходы = Производственная себестоимость + Коммерческие расходы = Полная себестоимость.

Цеховая себестоимость определяет затраты цеха на производство продукции и включает прямые и общепроизводственные расходы.

Производственная себестоимость характеризует затраты, связанные с выпуском продукции, и включает цеховую себестоимость и общехозяйственные расходы.

Полная себестоимость отражает все затраты предприятия, связанные с производством и реализацией продукции, и состоит из производственной себестоимости и коммерческих расходов (расходов на продажу).

Выделение цеховой, производственной и полной себестоимости является реализацией принципа «различная себестоимость для различных целей».

Этот принцип реализуется и в выделении полной и усеченной (частичной) себестоимости в зависимости от относимых на объекты учета затрат прямых и косвенных затрат:

- • полная себестоимость включает все израсходованные на производство ресурсы и представляет собой сумму прямых затрат на объект учета затрат и пропорционально относимой на объект учета затрат доли косвенных затрат по заранее выбранным базам распределения;

- • усеченная (частичная) себестоимость продукта включает только величину прямых затрат, косвенные затраты прямо относятся на финансовый результат отчетного периода.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции в сумме фактических расходов того отчетного периода, к которому они относятся.

В случае если объектом учета затрат является не конкретный продукт (работа, услуга), а место возникновения затрат, говорят о себестоимости центра ответственности. Оценка затрат по центрам ответственности позволяет планировать и контролировать фактические затраты отдельных подразделений предприятия, в которых эти затраты возникают. При этом обеспечивается возможность увязки места возникновения затрат и ответственности руководителя (менеджера, ответственного исполнителя) подразделения за понесенные затраты: их величину, вид использованных ресурсов, цели возникновения и т.п.

Различают также плановую и фактическую себестоимость. Плановая себестоимость рассчитывается в соответствии с планом производства продукции на предстоящий период; фактическая себестоимость определяется размером фактически понесенных затрат.

Понятие о себестоимости продукции, работ, услуг

123456

Модуль 3

«Себестоимость, цена и рентабельность»

дисциплины «Экономика машиностроительного производства»

Модуль 3 Себестоимость, цена и рентабельность. 3

Тема 3.1 Издержки производства и себестоимость продукции (работ, услуг) 3

3.1.1 Понятие о себестоимости продукции, работ, услуг. 3

3.1.2 Калькулирование себестоимости продукции. 7

3.1.3 Смета затрат на производство и реализацию продукции. 9

Тема 3.2 Ценообразование в рыночной экономике. 10

3.2.1 Ценовая политика субъекта хозяйствования. 10

3.2.2 Ценовая стратегия предприятия. 10

3.2.3 Система цен и их классификация. 12

Тема 3.3 Прибыль и рентабельность. 13

3.3.1 Доход предприятия, его сущность и значение. 13

3.3.2 Показатели прибыли. 14

3.3.3 Рентабельность производства. 15

Модуль 3 Себестоимость, цена и рентабельность

Тема 3.1 Издержки производства и себестоимость продукции (работ, услуг)

Студент должен: знать: классификацию затрат себестоимости; отраслевые особенности структуры себестоимости; уметь: составлять калькуляцию себестоимости продукции.

Понятие о себестоимости продукции, работ и услуг. Состав и структура затрат по экономическим элементам и по статьям калькуляции. Виды себестоимости продукции, работ и услуг. Факторы и пути снижения себестоимости.

Практическое занятие «Составление калькуляции изделия, сметы затрат».

Понятие о себестоимости продукции, работ, услуг

Себестоимость промышленной продукции отражает текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

В себестоимости продукции отражаются стоимость потребляемых в производственном процессе предметов труда (стоимость сырья, материалов, различных видов энергии и т.п.) и средств труда (амортизация); часть стоимости живого труда (заработная плата); стоимость покупных изделий и полуфабрикатов; стоимость производственных услуг сторонних организаций.

Себестоимость играет важную роль в производственной деятельности и характеризует, насколько хорошо, используются средства труда, предметы труда и сам труд.

Большинство этих затрат можно планировать и учитывать в натуральной форме (кг, шт., м и т. п.). Однако чтобы подсчитать сумму всех расходов, их нужно привести к единому измерителю, т. е. представить в денежном выражении.

Не все издержки предприятия включаются в себестоимость выпускаемой продукции. Не включаются социальные расходы на детские сады, столовые, общежития, клубы.

Себестоимость продукции является одним из важных показателей, характеризующих эффективность работы предприятия. В ней находят отражение качественные изменения в технике, технологии, организации труда и производства. Выступая в роли важнейшего экономического инструмента измерения уровня издержек производства, себестоимость продукции служит исходной базой формирования цен, прибыли, всех финансовых показателей работы предприятия.

Систематическое снижение себестоимостипромышленной продукции — одно из основных условий повышения эффективности производства. Снижение себестоимости продукции достигается путем: внедрения передовой технологии, механизации и автоматизации работ; совершенствование организации производства; внедрения новых материалов, топлива, энергии; укрепление производственных дисциплин; экономия всех видов ресурсов.

В зависимости от последовательности формирования затрат, себестоимость продукции различается:

а) Цеховая включает в себя текущие затраты по изготовлению продукции в отдельных цехах предприятия.

б) Производственная себестоимость включается в себя затраты на производство продукции в целом по предприятию, ее формирование завершается в момент окончания процесса изготовления продукции.

в) Полная себестоимость отражает все затраты на производство и реализацию продукции.

По способам расчета и сферам применения в управлении производством различают:

а) Плановая себестоимость продукции определяется с учетом достигнутого уровня техники и организации производства, выражает величину максимально допустимых затрат. Размер последних определяют по установленным нормам и действующим в момент составления плана ценам. Учитывая непрогнозируемый рост цен, этот способ расчета себестоимости продукции утратил свое экономическое значение, сейчас себестоимость определяется на короткий плановый период (месяц, квартал).

б) Расчетная (проектная) себестоимость используется в различных технико-экономических расчетах по обоснованию эффективности принимаемых хозяйственных решений, при формировании перспективных цен.

в) Фактическая (отчетная) себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт определенного вида продукции.

Для учета и планирования затрат на производство применяется следующая классификация.

1 По экономическим элементамвсе затраты делятся на

а)затраты оборотных фондов (сырье, материалы, топливо, энергия),

б)затраты основных производственных фондов (амортизация),

в)затраты живого труда (зарплата с отчислениями ЕСН) и пр.

Это группировка используется при составлении сметы затрат на производство и реализацию продукции, себестоимость рассчитанная по экономическим элементам отражает в денежном измерении весь объём потребляемых ресурсов для выпуска продукции не зависимо от того на какие виды изделия они были израсходованы. По этой системе нельзя определить себестоимость определенной продукции, для этого используется классификация по статьям калькуляции.

2 По калькуляционным статьям затраты группируются по их роли в производстве продукции:

а)затраты на ведение технологического процесса по изготовлению единицы продукции

б)затраты на управление и обслуживание производства.

Эта группировка применяется при калькуляции себестоимости продукции.

Эта группировкауказывает на место и цель возникновения тех или иных затрат и позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объём расходов по каждому виду работ, производственным подразделениям аппарату управления, выявить резервы снижения затрат.

3 По способу отнесения на себестоимость определенного вида продукции затраты делятся на:

а)Прямые затраты связаны с производством определенного вида продукции и непосредственно включаются в себестоимость конкретной продукции (прямые материальные — сырьё, материалы, полуфабрикаты, комплектующие, прямые трудовые — зарплата станочников и др.)

б)Косвенные затраты связаны с выпуском нескольких видов продукции и распределяются между ними пропорционально какому-либо признаку, который должен быть отражен в учетной политике (энергия, топливо, общехозяйственные расходы, общепроизводственные расходы, внепроизводственные расходы)

4 По степени зависимости от объема производства все расходы делят на:

а)К условно-переменным относятся затраты, которые изменяются прямо пропорционально изменению объема выпуска продукции (производственная зарплата, технологическое топливо, основные материалы). С увеличением объёма реализации продукции себестоимость единицы продукции снижается за счет снижения условно-постоянных расходов на единицу продукции. В себестоимости планируются и учитываются только переменные затраты.