Содержание

- Исправленный счет-фактура

- Исправленный счет-фактура: в каких случаях выставляется

- В каком квартале регистрируется исправленный счет-фактура у продавца

- В каком квартале регистрируется исправленный счет-фактура у покупателя

- Исправленный счет-фактура у посредников, застройщиков и экспедиторов

- Исправленный счет-фактура от поставщика на уменьшение

- Если допущены ошибки при оформлении счетов-фактур и первичных документов

- Корректировочный счет-фактура

- Существенные ошибки

- Порядок составления исправленного счета-фактуры

- Надо ли исправлять первичные документы?

- Порядок исправления первичных документов можно разработать самостоятельно

- Нюансы, которые нужно учесть при утверждении способа исправления «первички»

- Корректировка реализации прошлого периода

- Отражаем корректировки в бухгалтерском учете

- Корректировка НДС прошлого периода

- Корректировка налога на прибыль за прошлый период

- Налоговые последствия корректировок и исправлений

Исправленный счет-фактура

Обновление: 18 октября 2019 г.

Законодательством предусмотрено три вида счетов-фактур:

- обычный, выставляемый продавцом при отгрузке товара (выполнении работ, оказании услуг);

- корректировочный счет-фактура, выставляемый при изменении количества или стоимости товаров (работ, услуг);

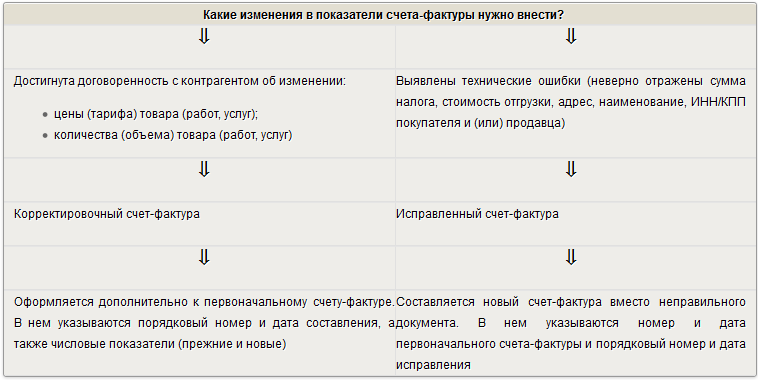

- исправленный счет-фактура. Поговорим поподробнее именно о последнем из них. И, конечно, первый вопрос, который встает – исправленный счет-фактура в каких случаях выставляется.

Исправленный счет-фактура: в каких случаях выставляется

Итак, когда выставляется исправленный счет-фактура? Продавец выставляет исправленный счет-фактуру, если в первоначально выставленном счете-фактуре были обнаружены ошибки, препятствующие вычету НДС. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). Хотя в принципе продавец может оформить исправленный счет-фактуру и при других ошибках, чтобы впоследствии у покупателя не было разногласий с налоговиками.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным счетом-фактурой. И в нем заполняется строка 1а «Исправление № ___ от «__»____».

| Строка исправленного счета-фактуры | Что указывается |

|---|---|

| 1 | Номер и дата первоначального счета-фактуры с ошибками |

| 1а | Номер и дата исправления |

В каком квартале регистрируется исправленный счет-фактура у продавца

Продавец регистрирует исправленный счет-фактуру в книге продаж за тот квартал, в котором был отражен первоначально выставленный с ошибками счет-фактура. При этом ошибочные данные аннулируются (первоначально выставленный счет-фактура регистрируется с отрицательными показателями). А далее записываются правильные показатели по данным исправленного счета-фактуры (п. 6 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137). Если квартал уже закрыт, то заполняется дополнительный лист к книге продаж.

Если в результате исправления ошибки сумма НДС к уплате увеличилась, то продавцу придется доплатить налог, заплатить пени и сдать уточненную декларацию по НДС (ст. 81 НК РФ).

В каком квартале регистрируется исправленный счет-фактура у покупателя

Предположим, исправленный счет-фактура получен покупателем уже в другом отчетном периоде. Тогда покупатель делает корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный неправильный счет-фактура (п. 6 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137). При этом суммовые показатели ошибочного счета-фактуры надо отразить со знаком «-» в графах 15 и 16 дополнительного листа, а затем там же зарегистрировать в обычном порядке показатели исправленного счета-фактуры со знаком «+».

Таким образом, если ошибка не касалась суммы НДС, то никаких исправлений в декларацию по НДС за уже прошедший квартал вносить не придется.

Но если в результате исправления ошибки сумма НДС стала меньше, то есть налог к уплате за прошлый период оказался занижен, то придется доплачивать налог, пени и подавать уточненку (ст. 81 НК РФ).

Исправленный счет-фактура у посредников, застройщиков и экспедиторов

Указанные лица при получении исправленного счета-фактуры вносят корректировки в часть 2 журнала учета полученных счетов-фактур за тот период, в котором был зарегистрирован счет-фактура с ошибкой до внесения в него исправлений (п. 12 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137).

Исправленный счет-фактура от поставщика на уменьшение

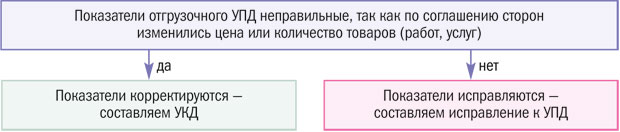

Предположим, уже после отгрузки товаров (работ, услуг) цена или количество товаров (работ, услуг) изменилась в меньшую сторону. Какой счет-фактуру в этом случае должен выставить продавец: исправленный или корректировочный? Ответ зависит от основания уменьшения цены или количества.

Так, если цена или количество изменились в результате договоренности между продавцом и покупателем (например, была предоставлена скидка на товар или покупатель не принял часть товаров), то выставляется корректировочный счет-фактура.

Если же в первоначально выставленном счете-фактуре была допущена ошибка в цене товара или его количестве, то продавец должен исправить ошибку путем выставления исправленного счета-фактуры.

Если допущены ошибки при оформлении счетов-фактур и первичных документов

А. А. Сурков

Журнал «НДС: проблемы и решения» № 4/2016

Ошибки в документах (счетах-фактурах и «первичке») неизбежны, от них никто не застрахован. В редких случаях документы с погрешностями в оформлении можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Несмотря на то, что корректировочный счет-фактура имеет свой порядковый номер и в нем указывается дата составления, он по своей сути является дополнением к первоначальному счету-фактуре. Ведь в нем наравне с ранее отраженными сведениями об осуществленной операции дополнительно отражаются новые стоимостные и количественные показатели ранее отгруженных товаров, выполненных работ или оказанных услуг, а также окончательный результат произведенной корректировки (то есть увеличение или уменьшение показателей) (п. 1, 2 Правил заполнения корректировочного счета-фактуры).

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

- увеличение или уменьшение стоимости отгрузки (например, вследствие предоставления скидки покупателю или изменения условий сделки);

- возврат продавцу не оприходованных покупателем товаров;

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров;

- недостача товара или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре.

Принимая во внимание форму корректировочного счета-фактуры и правила его заполнения, можем с уверенностью утверждать, что поводом для составления такого документа является не исправление существенных ошибок, допущенных при его оформлении, а согласованная сторонами корректировка стоимости (количества или цены) по совершенной операции. Словом, упомянутая коррекция не имеет ничего общего с исправлением ошибок.

Исправлять счет-фактуру необходимо в том случае, если в первоначальном документе допущены существенные ошибки. Такими признаются ошибки, которые препятствуют налогоплательщику реализовать право на вычет «входного» НДС. Если же ошибка не признается таковой, изменения в счет-фактуру можно не вносить.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

* Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03-07-11/130).

** Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826).

*** Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03-07-09/9433, от 15.08.2012 № 03-07-09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03-07-09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры).

Порядок составления исправленного счета-фактуры

Исправленный счет-фактура – это новый счет-фактура (а не дополнение – как корректировочный счет-фактура), который оформляется вместо неправильного документа. Способ составления – бумажный или электронный, значения в данном случае не имеет. Причем исправленному счету-фактуре присваиваются не новый номер и дата, а указываются номер и дата первоначального счета-фактуры (то есть показатель строки 1 остается неизменным). В то же время заполняется строка 1а счета-фактуры, в которой отражаются порядковый номер и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом (абз. 3 п. 7 Правил заполнения счета-фактуры).

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

- разъяснениями Минфина из Письма от 04.02.2015 № 03-03-10/4547, из которых следует, что существенными ошибками в первичных документах считаются ошибки, которые возникли в результате неправильного указания сведений, отнесенных к разряду обязательных реквизитов;

- сравнительным анализом обязательных реквизитов первичного учетного документа, приведенных в ст. 9 Закона о бухгалтерском учете, с вышеупомянутым перечнем существенных ошибок в счете-фактуре (см. таблицу 2).

Таблица 2

|

Обязательные реквизиты первичного документа |

Перечень существенных ошибок в счете-фактуре |

|---|---|

|

Указываются: – наименование документа; – дата составления документа; – наименование лица, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должностей лиц, ответственных за оформление документа; – подписи и Ф. И. О. лиц, подписавших документ |

Неверно отражены: – наименование, адрес, ИНН/КПП продавца и (или) покупателя; – наименование товаров, работ или услуг; – наименование, код валюты; – количество товаров (работ, услуг); – цена товаров (работ, услуг); – применяемая ставка налога; – Ф. И. О. лиц, уполномоченных на подписание счетов-фактур |

Порядок исправления первичных документов можно разработать самостоятельно

В обоснование данного тезиса можем привести следующие аргументы.

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210-У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурного способа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07-01-09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

В настоящее время распространены следующие способы внесения исправлений в первичные учетные документы.

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

Недостатком данного способа является невозможность его использования, если нужно внести не одно, а несколько исправлений в документ (последний становится нечитаемым). Неудобен он и при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра.

2. Выставление нового (корректирующего) документа.

Сразу оговоримся, названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур, который прописан в п. 7 Правил заполнения счета-фактуры. А название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013-КпР «Внесение исправлений в первичные документы». Хотя по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в данном случае правильнее говорить о новом (исправленном) документе. Но чтобы не путать читателя, мы не будем отступать от используемой в названных рекомендациях терминологии (тогда как фактически мы будем говорить именно о составлении нового первичного документа взамен неправильного).

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Обратите внимание

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07-01-09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

О перспективе расширения в ближайшее время перечня электронных первичных документов ФНС сообщила в Письме от 09.12.2015 № ЕД-4-2/21577, указав, какие именно мероприятия проводятся в этой области.

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

* * *

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

- внесение исправлений в изначальный первичный учетный документ (так называемый корректурный способ). Использовать корректоры и подчищать текст для исправления первичных учетных документов не следует, подобные документы являются недействительными;

- оформление нового исправленного экземпляра первичного документа (по аналогии с исправленным счетом-фактурой).

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) допускает два способа оформления первичных документов: на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Ни один из них не является приоритетным, поскольку электронный документ равнозначен бумажному (разумеется, если они оформлены и подписаны с учетом требований законодательства). Также в электронной форме можно составлять счета-фактуры (п. 1 ст. 169 НК РФ).

Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

См. Письмо Минфина России от 01.04.2015 № 03-07-09/18053.

См. Письмо Минфина России от 13.07.2012 № 03-07-09/66.

См. письма Минфина России от 12.05.2012 № 03-07-09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@.

Утверждены Постановлением № 1137.

Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

Утверждено Приказом Минфина России от 29.07.1998 № 34н.

Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

Текст документа можно найти на сайте www.bmcenter.ru.

Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Корректировка реализации прошлого периода

Актуально на: 11 мая 2018 г.

Возможна ситуация, когда уже после отгрузки изменяются количество или цена товаров, работ, услуг. Например, продавец предоставил покупателю премию за достижение определенного объема закупок, и эта премия уменьшает стоимость ранее отгруженных товаров. Или была выявлена пересортица, которая потребовала корректировки количества и цены товаров. Хорошо, если такие изменения возникли в течение 5 календарных дней с момента первоначальной отгрузки. Тогда счет-фактура выставляется уже с учетом изменений. В противном случае потребуется составление корректировочного счета-фактуры (п. 2.1 ст. 154, п. 3 ст. 168 НК РФ, Письма Минфина от 25.07.2013 № 03-07-11/29474, от 17.11.2016 № 03-07-09/67407, от 18.06.2014 № 03-07-РЗ/29089). О том, как отражается корректировка реализации прошлого периода в сторону уменьшения или увеличения в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Отражаем корректировки в бухгалтерском учете

Увеличение цены или количества отгруженных товаров в общем случае отражается следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи» – увеличена стоимость отгруженных товаров, работ или услуг (с НДС)

Дебет счета 90 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС» – доначислен НДС с продажи

Дебет счета 90 – Кредит счетов 41 «Товары», 43 «Готовая продукция» и др. – увеличена себестоимость отгруженных ранее товаров (при корректировке количества товаров)

При уменьшении цены или количества отгруженных товаров, работ или услуг проводки делаются со знаком «-«, т. е. СТОРНО.

Если составление корректировочного счета-фактуры связано с возвратом части товаров неплательщиком НДС, то первоначальный продавец сделает у себя такие проводки:

Дебет счета 41 – Кредит счета 62 – оприходована стоимость возвращенных товаров (без НДС)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 62 – принят к учету НДС, относящийся к стоимости возвращенных товаров

Дебет счета 68, субсчет «НДС» — Кредит счета 19 – НДС по возвращенным товарам принят к вычету

Корректировка НДС прошлого периода

Корректировочный счет-фактура с НДС к доплате в результате увеличения цены или количества ранее отгруженных товаров, регистрируется первоначальным продавцом в книге продаж в том квартале, в котором составлен корректировочный счет-фактура (п. 10 ст. 154 НК РФ).

Корректировочный счет-фактура с НДС к вычету, который возник в результате уменьшения стоимости отгруженных ранее товаров, работ или услуг, регистрируется первоначальным продавцом в книге покупок не ранее получения документа, подтверждающего согласие покупателя на уменьшение цены или количества товаров, но и не позднее 3 лет со дня составления корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Корректировка налога на прибыль за прошлый период

В общем случае корректировка налоговой базы по налогу на прибыль в результате изменения цены или количества ранее отгруженных товаров производится в том отчетном периоде, в котором первоначально была отражена такая отгрузка (Письма Минфина от 12.07.2017 № 03-03-06/1/44103, от 14.02.2017 № 03-07-09/8251). То есть если, скажем, по февральской отгрузке увеличилась стоимость проданных товаров, работ или услуг, то нужно будет подать уточненную налоговую декларацию по налогу на прибыль за 1-ый квартал.

А вот если стоимость товаров уменьшилась, то отразить уменьшение выручки и прямых расходов в виде стоимости отгруженных ранее товаров можно будет в периоде, когда откорректирована реализация. Но только если в периоде первоначальной отгрузки налог на прибыль был исчислен к уплате. Поэтому если, например, по мартовской отгрузке уменьшилась стоимость отгруженных товаров, но по итогам 1-го квартала налог на прибыль был исчислен к уплате, то отраженная в мае корректировка реализации может быть показана в прибыльной декларации за 1-ое полугодие. А вот если по итогам 1-го квартала был убыток или продавец сработал в ноль, то уменьшение реализации за такой квартал нужно будет отражать только путем подачи уточненки (ст. 54 НК РФ).

Семинар «Год закончился, отчет начался», актуально на 12 декабря 2014 г.

Налоговые последствия корректировок и исправлений

Использование УКД, как и УПД, — дело добровольное. Если вам они не по душе, вы можете выставлять обычные счета-фактуры и выписывать соответствующую отгрузочную первичкуПисьмо ФНС от 21.10.2013 № ММВ-20-3/96@

ФНС России предлагает к применению форму … на основе формы счета-фактуры.

Форма … для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете… в целях налогообложения.

Письмо ФНС от 17.10.2014 № ММВ-20-15/86@

… форма УКД … для оформления случаев изменения стоимости отгрузки не может быть основанием для отказа в учете… в целях налогообложения. Кроме того, предложение данной формы не ограничивает права … на использование иных самостоятельно разработанных… форм первичных учетных документов и формы … установленной Постановлением № 1137..

Теперь, чтобы было проще, условимся вот о чем:

— про отгрузочные счета-фактуры и КСФ мы больше не вспоминаем, но имеем в виду: если упоминается УПД, УКД либо исправление к УПД, вместо них всегда может быть оформлен отгрузочный и корректировочный счет-фактура соответственно, а также исправление к счету-фактуре;

— ситуации, когда дата отгрузки и дата корректировки либо исправления пришлись на один квартал, мы не рассматриваем. Налоговых последствий все равно никаких, поскольку по итогам квартала обязательства по налогам будут посчитаны исходя из новых, скорректированных или исправленных сумм. К тому же гораздо проще переделать отгрузочные документы, а не заниматься громоздкими корректировками либо исправлениями.

Чем корректировка отличается от исправления

Итак, разберемся, чем для целей НДС корректировка отличается от исправления, а также что и когда надо составлять.

Отличие корректировки от исправления

УКД: когда выставляется

Случаи, когда выставляется УКД

| Ситуация | Пример |

| По согласованию сторон изменилось количество товаров | |

| В УПД указано количество товара, заказанное покупателем, но отгружено и принято покупателем иное количество | Покупатель заказывал 500 блокнотов, но отгружено и принято 499 блокнотов или 501 блокнот |

| Товар отгружен, в УПД указано то количество, которое было заказано покупателем, но при приемке покупатель отказался принять часть товара из-за брака | УПД выставлен на 1000 блокнотов, но 30 из них деформированы и покупатель отказался их принять |

| Покупатель по какой-либо причине отказался от части товаров, вернул их продавцу, а тот согласился их принять. Из документов, полученных продавцом, следует, что покупатель не счел это обратной реализацией | УПД выставлен на 800 блокнотов, столько же отгружено покупателю, но через некоторое время тот, сославшись на падение спроса, вернул 200 блокнотов |

| По согласованию сторон изменилась цена товара | |

| В УПД указана цена товара, согласованная с покупателем, но после отгрузки покупателю была предоставлена скидка (или было подписано соглашение об увеличении цены) | Блокноты отгружены, УПД выставлен исходя из согласованной цены 10 руб. за штуку, но после отгрузки продавец предоставил скидку 1 руб. с цены каждого блокнота. Покупатель согласился оплатить блокноты по цене 9 руб. за штуку (все суммы указаны без НДС) |

Как видим, корректировки делаются и УКД используется, только если изменение цены либо количества товаров стало предметом договоренности между продавцом и покупателем. Как стороны пришли к соглашению и как его оформили, неважно. Например, покупатель обнаружил брак, составил соответствующий акт, продавец его подписал. Уже одно это означает, что стороны договорились об уменьшении количества товаров, заявленного в отгрузочном УПД. Другой случай: при достижении определенного объема поставок договором предусмотрена ретроскидка, снижающая цену ряда ранее отгруженных товаров. Продавец сообщает об этом покупателю через выставление УКД. Но договоренность-то уже есть!

Новый УКД при корректировке стоимости либо количества ранее отгруженных товаров, выполненных работ или оказанных услуг удобен тем же, чем удобен УПД, — сочетанием в одном документе информации для целей НДС, налогообложения прибыли и бухучетаПисьмо ФНС от 17.10.2014 № ММВ-20-15/86@

Изменение общей стоимости поставки после… отгрузки (при отсутствии ошибок…) может быть обусловлено изменением цены … количества (объема) отгруженных товаров (выполненных работ, оказанных услуг)…

…единая унифицированная форма документа … не установлена.

… информация … может быть объединена с информацией, относящейся к документу, подтверждающему согласие (факт уведомления) покупателя на изменение стоимости отгрузки.

Такой комплексный документ… позволяет… использовать право на… вычет по НДС… а также подтверждать затраты в целях ….

УКД: как влияет на налоги у продавца и покупателя

Как влияют корректировки на налоги у продавца и покупателя и что им делать в связи с этим?

Если говорить об НДС, то налоговые обязательства у сторон меняются совершенно так же, как если бы они использовали не УКД, а КСФ. То есть при увеличении стоимости либо количества товаров продавец доплачивает налог, а покупатель «допринимает» эту же сумму к вычету. При уменьшении все наоборот. Главное, что привнесло в процедуру Письмо ФНС по УКД, — единый подход к определению даты корректировки. Налоговой службе все видится так.

Дата корректировки обязательств по НДС при выставлении УКДПисьмо ФНС от 17.10.2014 № ММВ-20-15/86@

Приложение № 5. Отражение показателей УКД со статусом «1» в книге покупок и книге продаж, а также в журнале учета полученных и выставленных счетов-фактур

Если в силу заключенного договора (дополнительного соглашения и т. п.) при наступлении определенных условий согласия покупателя на изменение стоимости отгруженных ранее товаров (выполненных работ, оказанных услуг…) не требуется, … его составления (строка (1))…

… Датой выставления … следует считать дату согласования покупателем предложенного изменения (строка ).

Если… изменение стоимости отгрузки было согласовано покупателем ранее и доводится до покупателя продавцом в уведомительном порядке, показатель строки … определяет дату поступления УКД покупателю… если в отношении получения УКД нет доказательств более раннего срока.

| Отдельное согласование корректировки с покупателем | Дата корректировки | |

| у продавца | у покупателя | |

| Не требуется и вытекает из содержания договора. Пример — предоставление ретроскидки | Дата выставления УКД, то есть дата, которую продавец указал в строке (1) «Корректировочный счет-фактура № ___ от ___» документа | Дата, которую поставил покупатель в строке УКД под строкой «С изменением стоимости согласен… (должность) (подпись) (ф. и. о.)». Если эта дата не проставлена — дата выставления УКД (строка (1)) |

| Требуется. Пример — часть товара оказалась бракованной либо поставлено товаров больше, чем заявлено в отгрузочных документах | Дата, которую поставил покупатель в строке УКД под строкой «С изменением стоимости согласен… (должность) (подпись) (ф. и. о.)». Если эта дата не проставлена — дата выставления УКД (строка (1)) | |

Далее, для краткости, говоря «дата корректировки», я буду подразумевать одну из дат этой таблицы, договорились?

Может показаться странным, почему упор сделан на отдельное согласие покупателя на изменение стоимости либо количества, хотя нередко, наоборот, логично ждать согласия продавца. Объясняю: выставление УКД и есть такое согласие.

Предположим, покупатель заказал 100 единиц товара, а пришло 102, о чем составлен соответствующий акт. Покупатель предложил пересмотреть условия поставки, продавец согласился, что подтверждает его подпись на акте. Все, договоренность достигнута. Выставляя УКД, продавец лишь фиксирует этот факт. Получив документ, в строке УКД покупатель, по сути, указывает не дату своего согласия с корректировкой, а дату, когда бумага попала к нему.

У меня вопрос. Допустим, в декабре к нам привозят партию товаров в стеклянной таре, часть тары побилась. В присутствии водителя-экспедитора организации-продавца составляем акт, он в нем расписывается. После этого, в общем-то, ясно, что количество товаров скорректировано в сторону уменьшения. Мне, как покупателю, ждать УКД, который придет в январе, причем после представления декларации за IV квартал, или все сделать в декабре?

Простите, что именно сделать? Уменьшить вычет? Но вы это сделаете сразу просто потому, что к учету примете фактическое количество товаров, а не заявленное в отгрузочном УПД. Следовательно, и сумма вычета будет пропорциональна фактическому количеству, а отразите вы ее IV кварталом. УКД вам для этого ни к чему.

А если, наоборот, товаров пришло больше?

Тогда до поступления УКД у вас связаны руки. Сумму вычета, приходящуюся на положительную разницу в стоимости, вы примете к вычету в I квартале следующего года.

Что же, с датой корректировки обязательств по налогу на добавленную стоимость мы определились. Обратимся к порядку корректировок, а также посмотрим, что будет происходить в «прибыльном» налоговом учете.

Действия сторон договора при корректировке цены/количества товаров

| Налог | После корректировки цена/количество ранее отгруженных товаров | |

| увеличились | уменьшились | |

| Действия продавца | ||

| НДС | Выставляет УКД на положительную разницу и регистрирует документ датой корректировки в книге продаж, исчисляя НДС к доплате | Выставляет УКД на отрицательную разницу и регистрирует документ датой корректировки в книге покупок, принимая НДС с разницы к вычету |

| Налог на прибыль | 1. На дату отгрузки товаров включает приходящуюся на положительную разницу: — выручку от реализации — в доходы; — покупную стоимость товаров — в расходы. 2. Доплачивает налог на прибыль и соответствующую сумму пени. 3. Подает уточненную декларацию по налогу на прибыль за квартал (год) отгрузки |

На дату корректировки включает приходящуюся на отрицательную разницу: — выручку от реализации — в расходы; — покупную стоимость товаров — в доходы |

| Действия покупателя | ||

| НДС | Датой корректировки: — регистрирует УКД в книге покупок; — принимает НДС с положительной разницы к вычету |

Датой корректировки: — регистрирует УКД в книге продаж; — восстанавливает НДС с отрицательной разницы к уплате в бюджет |

| Налог на прибыль | На дату корректировки исходя из положительной разницы, зафиксированной в УКД: — увеличивает стоимость непроданных товаров; — включает в расходы часть стоимости, относящуюся к проданным товарам |

1. На дату корректировки уменьшает стоимость непроданных товаров. 2. Часть стоимости, относящуюся к проданным товарам, включает в доходы на дату их продажи, исчисляя налог на прибыль к доплате. 3. Доплачивает налог на прибыль и соответствующую сумму пени. 4. Подает уточненную декларацию по налогу на прибыль за квартал (год) продажи товаров |

ФНС в Письме по УКД разрешила применять при корректировках налоговых доходов и расходов норму пункта 1 статьи 54 НК. Эта норма позволяет исправлять кварталом обнаружения те искажения налоговой базы, которые привели к переплате налогаПисьмо ФНС от 17.10.2014 № ММВ-20-15/86@

Приложение № 6. Отражение показателей УКД со статусом «1» в налоговом учете…

Налог на прибыль у продавца

… продавец, предоставивший скидку в виде уменьшения цены единицы товара (стоимости работ, услуг…), вправе скорректировать… базу по налогу на прибыль…

— в налоговом периоде уведомления о выполнении ранее согласованных условий, определяющих возможность последующего изменения стоимости…

— в налоговом периоде согласования с покупателем изменения стоимости…

При увеличении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг…)… обязательства по налогу на прибыль… должны быть… увеличены… за налоговый период признания доходов от реализации.

Налог на прибыль у покупателя

Уменьшение стоимости приобретенных товаров (работ, услуг…) в результате изменения цены влечет за собой корректировку данных налогового учета…

Если приобретенные товары уже были реализованы, то необходимо … по налогу на прибыль за налоговый период признания расходов.

…в случае увеличения стоимости приобретенных товаров (работ, услуг…) вправе учесть …

— в налоговом периоде уведомления о выполнении ранее согласованных условий, определяющих возможность последующего изменения стоимости…

— в налоговом периоде согласования с покупателем изменения стоимости…. И это — хорошая новость.

Давайте еще раз: корректировка и УКД — всегда результат достигнутой в любой форме договоренности продавца и покупателя об изменении цены или количества ранее отгруженных товаров, выполненных работ, оказанных услуг. В этом случае составляется УКД.

Когда составляется исправление к УПД

Другое дело — ошибка в УПД. Ее продавец должен исправить сам: по настоянию покупателя или по своей инициативе. Договариваться с контрагентом тут не о чем: согласен он на исправление или нет, ошибка никуда не денется. В этой ситуации продавец составляет и передает покупателю исправление к УПД, которое одновременно применяется для целей НДС, налога на прибыль и бухучета.

Рассмотрим некоторые случаи, когда выставляется исправление к УПД.

Ситуации, когда выставляется исправление к УПД

| Ситуация | Пример |

| Ошибка в цене/количестве товаров (графы 3—5, 9 УПД) | |

| В УПД указана цена, отличная от цены в договоре | Цена блокнота за штуку составляет 10 руб., а в графе 4 УПД указана цена за штуку 12 руб. |

| Отгружено столько товара, сколько заказывал покупатель, но в УПД указано иное количество | По заказу покупателя отгружено 1000 блокнотов, а в графе 3 документа указано 2000 |

| В результате арифметической ошибки неверно посчитана общая стоимость товаров без НДС | Цена одного блокнота — 10 руб., отгружено 1000 шт., а общая стоимость без НДС, согласно графе 5 УПД, — 100 000 руб. вместо 10 000 руб. |

| Ошибка в налоговой ставке или сумме НДС | |

| НДС исчислен по одной ставке, хотя в УПД указана другая | Общая стоимость отгруженных блокнотов без НДС — 100 000 руб. В качестве налоговой ставки в УПД указаны 10%, хотя отраженная в документе сумма НДС составила 18 000 руб. |

| НДС в УПД исчислен по неверной ставке | НДС с общей стоимости отгруженных блокнотов (100 000 руб.) исчислен по ставке 10%, а надо по ставке 18% |

| Ошибка в данных о продавце, покупателе, в коде валюты либо наименовании товара (строки 2—2б, 6—6б, 7, графа 1 УПД) | |

| ИНН, или наименование, или адрес продавца (покупателя) не соответствуют друг другу | Вместо ИНН продавца 7766554433 вписан ИНН 7733445566 |

| Покупатель ООО «Радость» в УПД назван ЗАО «Грусть» | |

| Продавец находится в Самаре, а в УПД в качестве адреса указывается Астрахань | |

| Указаны наименование и код одной валюты, хотя из содержания табличной части документа и иных сопроводительных бумаг следует, что покупатель расплачивается другой | Цена отгруженных блокнотов выражена в евро, но согласно договору оплата производится рублями по курсу ЦБ на дату перечисления денег. В строке 7 УПД написано: «евро, 978», в то время как в табличной части документа все суммы явно посчитаны в рублях |

| Указанное в УПД наименование товара (работы, услуги) полностью не соответствует договору и иной сопроводительной документации либо не позволяет четко идентифицировать товар (работу, услугу) | В графе 1 УПД в качестве товара указаны ручки, а покупателю отгружены блокноты |

Исправление ошибок в УПД, не влияющих на вычет НДС

А что с ошибками, не препятствующими ИФНС идентифицировать стороны сделки, ее предмет, стоимость и количество товаров, работ или услуг, а также налоговую ставку и сумму налога? Например, если в отгрузочном УПД неверно заполнены или вообще не заполнены строки 3, 4 с данными о грузоотправителе и грузополучателе. Либо продавец получил аванс, но в строке 5 «К платежно-расчетному документу» отгрузочного УПД ничего не написал. Или что-то не так со сведениями о стране происхождения товара в графах 10 и 10а УПД, выставленного при отгрузке.

Пожалуй, впервые за много лет ФНС признала, что исправление таких ошибок — дело сугубо добровольное. Если очень хочется для красоты поправить, например, данные о грузополучателе, то ради бога, но это не обязательно. И я рекомендую, ссылаясь на разъяснения налоговой службы, как раз таки ничего не делать в этом случаеСтатья 169 НК РФ

2. Ошибки в счетах-фактурах… не препятствующие … идентифицировать продавца, покупателя… наименование товаров (работ, услуг)… их стоимость, а также… ставку и сумму … не являются основанием для отказа в …

.

Исправления критических ошибок в УПД и их налоговые последствия

Если же допущена критическая ошибка из предыдущей таблицы, порядок ее исправления с учетом позиции ФНС должен выглядеть так.

Действия сторон договора при исправлении ошибок, препятствующих ИФНС идентифицировать сведения, упомянутые в п. 2 ст. 169 НК РФ

| Налог | После исправления ошибки цена/количество ранее отгруженных товаров | ||

| увеличились | уменьшились | не изменились | |

| Действия продавца | |||

| НДС | 1. Выставляет исправление к УПД в квартале обнаружения ошибки. 2. Составляет дополнительный лист к книге продаж за квартал отгрузки, в котором регистрирует: — со знаком «–» показатели ошибочного УПД, оформленного при отгрузке; — исправление к УПД в обычном порядке. 3. Представляет уточненную декларацию по НДС за квартал отгрузки (если в результате исправления сумма НДС увеличилась — предварительно доплатив налог и пени) |

Выставляет исправление к УПД в квартале обнаружения ошибки | |

| Налог на прибыль | 1. На дату отгрузки товаров исчисляет налог на прибыль к доплате, увеличив на соответствующие суммы: — выручку от реализации; — покупную стоимость товаров. 2. Доплачивает налог на прибыль и соответствующую сумму пени. 3. Подает уточненную декларацию по налогу на прибыль за квартал (год) отгрузки |

На дату выставления исправления к УПД включает сумму ошибочно признанной: — выручки — в расходы; — покупной стоимости товаров — в доходы |

Ничего не делает |

| Действия покупателя | |||

| НДС | 1. Датой получения регистрирует исправление к УПД в книге покупок на всю сумму. 2. Составляет дополнительный лист к книге покупок за квартал, в котором принял к вычету НДС по ошибочному УПД, и регистрирует в нем со знаком «–» показатели ошибочного УПД. Тем самым вычет полностью аннулируется. 3. За квартал аннулированного вычета: — доплачивает НДС и соответствующую сумму пени; — представляет уточненную декларацию |

||

| Налог на прибыль | На дату получения исправления к УПД: — увеличивает стоимость непроданных товаров; — включает в расходы часть стоимости, относящуюся к проданным товарам |

1. На дату получения исправления к УПД уменьшает стоимость непроданных товаров. 2. Часть стоимости, относящуюся к проданным товарам, включает в доходы датой их продажи, исчисляя налог на прибыль к доплате. 3. Доплачивает налог на прибыль и соответствующую сумму пеней. 4. Подает уточненную декларацию по налогу на прибыль за квартал (год) продажи товаров |

Ничего не делает |

Общий комментарий к этой таблице: ФНС окончательно закрепила подход, согласно которому ошибки в первичке, в том числе в отгрузочном УПД, можно исправить, составив новую бумагу с верными данными. Завершился многолетний террор Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР аж в 1983 году. Как вы помните, оно обязывает исправлять все ошибки только в первоначальных экземплярах документов.

Налоговая служба прямо сказала, что в ныне действующем Законе о бухучете таких ограничений нет. А значит, стороны сделки вправе опираться на исправление к универсальному передаточному документу, составленное в дополнение к отгрузочному УПД. Если же продавец и покупатель универсальный передаточный документ не используют, они, сославшись на выводы Федеральной налоговой службы, могут спокойно приложить, например, к первоначальному экземпляру товарной накладной новую версию бумаги, в которой все будет указано верно.

До последних разъяснений налоговой службы ИФНС относились к этому очень плохо, полагая, что так нельзя, и, соответственно, вообще не принимали в расчет новый экземпляр первички, словно его и не было. Последствия можете представить сами. Суды инспекторов не поддерживали, выдвигая, кстати, те же доводы, что и Федеральная налоговая служба сейчас. Отныне все эти злоключения в прошлом. Исправлять первичные документы через составление нового варианта бумаги в дополнение к старому можно!

![]() О ситуациях, с которыми сталкивались стороны договора при замене первичной документации вместо ее исправления по правилам Минфина Советского Союза (и не только об этом), подробно рассказано в статье «Как восстановить первичку или исправить ошибки в ней» («Главная книга», 2013, № 23).

О ситуациях, с которыми сталкивались стороны договора при замене первичной документации вместо ее исправления по правилам Минфина Советского Союза (и не только об этом), подробно рассказано в статье «Как восстановить первичку или исправить ошибки в ней» («Главная книга», 2013, № 23).

Несколько слов об исправлении налога на добавленную стоимость у покупателя. Как видите, независимо от вида ошибки и ее влияния на стоимость либо количество товаров, налоговая служба настаивает: вычет по ошибочному УПД либо счету-фактуре у покупателя аннулируется полностью. Но вменить это в вину одной лишь ФНС нельзя — таковы нормы Постановления № 1137.

С другой стороны, аналогичных требований в главе 21 НК не существовало никогда. Основываясь на этом, еще в 2008 году Президиум ВАС Постановлением № 615/08 указал: исправление счета-фактуры (а значит, и современного УПД) не изменяет период вычета по немуПостановление Президиума ВАС от 03.06.2008 № 615/08

По смыслу … право… на… вычет … обусловлено производственным назначением, фактическим наличием приобретенных товаров (работ, услуг), их оприходованием… в связи с чем …

Последующее исправление счетов-фактур не влияет на правомерность отражения… вычетов … в котором выполнены установленные законом условия.. Но пока Постановление № 1137 остается в нынешнем виде, ФНС ничего поделать не сможет, даже если захочет прислушаться к выводам ВАС. Поэтому или покупатель делает все так, как описано в Постановлении № 1137 и в таблице, или отражает исправления кварталом, когда узнал о них, готовясь к суду.

В целом, коллеги, хочу сказать одно: налоговая служба проделала большую и полезную работу. Мы наконец-то получили пусть и местами небезупречный, но единый порядок корректировки, а также исправления счетов-фактур, первички и УПД. В отсутствие законодательного регулирования это настоящий подарок. И когда вам в следующий раз захочется поругать ФНС, вспомните про это. Быть может, такое желание пропадет.

Переходим к налогу на прибыль.