Содержание

- Как сформировать поручение на приобретение валюты в системе Сбербанк Бизнес ОнЛайн

- Статья: Комиссии банков при переводах в иностранной валюте (Копалов В.С.) («Расчеты и операционная работа в коммерческом банке», 2006, n 3)

- Конвертация для проведения платежа

- Как происходит процесс конвертации валют систем Mastercard и Visa

- Курсы валют при конвертации

- Примеры платежных операций

- Курсы валют Qiwi

- Внутренняя конвертация

- Конвертация через обменники

- Как конвертировать валюту в Qiwi кошельке

- Что такое Постановление правительства №97 и дает ли оно право не платить за коммунальные ресурсы.

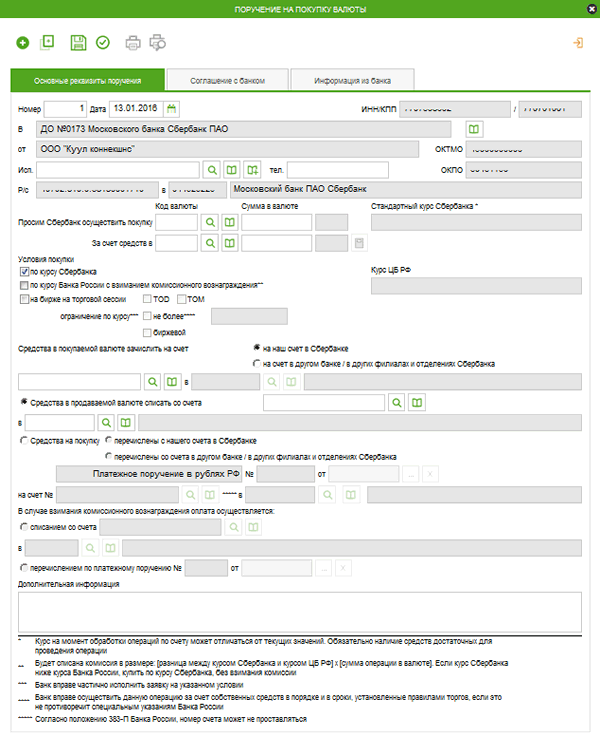

Как сформировать поручение на приобретение валюты в системе Сбербанк Бизнес ОнЛайн

Оглавление обзора Сбербанк Бизнес ОнЛайн

Для создания поручения на покупку валюты в системе Сбербанк Бизнес ОнЛайн:

- В форме списка поручений на покупку валюты нажмите кнопку

панели инструментов.

панели инструментов. - Откроется окно Поручение на покупку валюты.

Ряд полей окна уже будет заполнен системой Сбербанк Бизнес ОнЛайн. Поля с белым фоном заполняются или редактируются вручную. Поля с серым фоном заполняются либо пользователем путем выбора значений из списка, либо системой автоматически в процессе заполнения реквизитов документов.

Внимание!

- Выбор значений из справочников осуществляется при помощи кнопок

и

и  , добавление введенных значений в справочник – с помощью кнопки

, добавление введенных значений в справочник – с помощью кнопки  (см. «Выбор значений из справочника»).

(см. «Выбор значений из справочника»). - Выбор значений из выпадающих списков осуществляется с помощью кнопки

(см. инстр. «Выбор значения из выпадающего списка»).

(см. инстр. «Выбор значения из выпадающего списка»). - Ввод дат осуществляется либо вручную, либо с помощью кнопки

(см. инстр. «Выбор даты с помощью календаря»).

(см. инстр. «Выбор даты с помощью календаря»).

- Выбор значений из справочников осуществляется при помощи кнопок

- Введите или отредактируйте значения реквизитов:

a. Введите или отредактируйте значения реквизитов поручения на покупку валюты:

A. В поле Номер при необходимости измените номер документа. По умолчанию система нумерует документы по порядку создания в течение календарного года.

Внимание! При сохранении документа система Сбербанк Бизнес ОнЛайн проверяет, не дублируется ли номер документа. Если в текущем году в системе уже был сохранен экземпляр такого же документа с таким же номером, формируемый документ будет сохранен с ближайшим большим свободным номером, и о новом номере будет выведено сообщение.

B. В поле Дата при необходимости измените дату документа. По умолчанию поле заполняется текущей датой.

C. В поле В указывается подразделение банка, в которое отправляется документ. Данное поле заполняется автоматически, после заполнения поля Р/с.

D. В поле от указывается организация-создатель документа. Данное поле заполняется автоматически.

E. В поле Исп. при необходимости измените ответственное лицо (данное поле заполняется автоматически ). Заполнение поля Исп. осуществляется одним из следующих способов:- Если информация об ответственном лице ранее была внесена в справочник ответственных лиц, выберите ответственное лицо из справочника ответственных лиц (доступен также поиск ответственного лица по значению поля).

- Если ответственного лица нет в справочнике ответственных лиц (новое ответственное лицо), заполните поле Исп. вручную.

F. В поле тел. при необходимости измените телефон ответственного лица. Данное поле заполняется автоматически.

G. В полях: ИНН/КПП, ОКАТО, ОКПО указываются соответствующие реквизиты организации. Данные поля заполняются автоматически.

H. В поле Р/с укажите номер счета списания средств для покупки валюты. Заполнение поля осуществляется путем выбора счета из справочника счетов (доступен также поиск счета по значению поля).Примечание: В справочнике счетов для выбора доступны только счета организации открытые в национальной валюте.

I. В полях группы в указывается БИК, наименование и месторасположение банка в котором открыт счет списания средств. Поля данной группы заполняется автоматически, после заполнения поля Р/с.

b. В блоке Просим Сбербанк России осуществить покупку введите значения реквизитов покупаемой суммы:

A. В поле Код валюты укажите код покупаемой валюты. Заполнение поля осуществляется путем выбора кода валюты из справочника валют (доступен также поиск кода валюты по значению поля).

B. В поле Сумма в валюте введите сумму покупаемой валюты.c. В блоке За счет средств в введите значения реквизитов продаваемой валюты:

A. В поле Код валюты укажите код продаваемой валюты. Заполнение поля осуществляется путем выбора кода валюты из справочника валют (доступен также поиск кода валюты по значению поля).

B. В поле Сумма в валюте введите сумму продаваемой валюты.Примечание: Поле Сумма в валюте заполняется автоматически в случае указания максимально допустимого значения курса валюты в соответствующем текстовом поле блока Условия покупки.

d. В блоке Условия покупки выберите один из следующих вариантов покупки валюты:

- Для покупки валюты на бирже заполните поле на бирже на торговой сессии и укажите условия покупки валюты на бирже:

A. Укажите курс покупки валюты на бирже:

- Для покупки валюты по курсу не превышающему заданного значения заполните поле не более и укажите максимально допустимое значение курса валюты в соответствующем текстовом поле.

- Для покупки валюты по текущему курсу на бирже заполните поле биржевой.

B. Укажите тип сделки, заполнив поле TOD или TOM.

Примечание: Поле TOM доступно для заполнения в случае указания кода покупаемой валюты «840» (доллар США) или «978» (евро).

C. Поля USD и EUR оставьте без изменения.

Примечание: После заполнения данного поля для выбора доступны два варианта перечисления комиссии: списанием со счета и перечислением по платежному поручению (поля блока В случае взимания комиссионного вознаграждения оплата осуществляется:). При этом в случае списания комиссии со счета в справочнике счетов для выбора доступны все счета организации.

- Для покупки валюты по текущему курсу Сбербанка России заполните поле по курсу Сбербанка России.

Примечание: После заполнения данного поля блок В случае взимания комиссионного вознаграждения оплата осуществляется: становится недоступен для заполнения.

- Для покупки валюты по текущему курсу Банка России заполните поле по курсу Банка России с взиманием комиссионного вознаграждения.

Примечание: После заполнения данного поля доступен только вариант списания комиссии со счета (поля блока В случае взимания комиссионного вознаграждения оплата осуществляется:). При этом в справочнике счетов для выбора доступны только счета организации, открытые в национальной валюте.

e. В блоке Средства в покупаемой валюте зачислить на счет: выберите счет зачисления купленной валюты:

- Для зачисления валюты на счет, открытый в подразделении, указанном в поле в, заполните поле на наш счет в Сбербанке России и введите или отредактируйте реквизиты зачисления валюты:

A. В поле Счет зачисления валюты укажите номер счета зачисления валюты. Заполнение поля осуществляется путем выбора счета из справочника счетов (доступен также поиск счета по значению поля).

Примечание: В справочнике счетов в данном случае для выбора доступны только счета открытые в валюте, указанной в поле Код валюты.

B. В полях блока Реквизиты банка зачисления валюты указывается БИК, наименование и месторасположение банка в котором открыт счет зачисления валюты. Поля данного блока в данном случае заполняется автоматически, после заполнения поля Счет зачисления валюты.

- Для зачисления валюты на счет, открытый в другом подразделении, заполните поле на счет в другом банке / в других филиалах и отделениях Сбербанка России и введите реквизиты зачисления валюты:

A. В поле Счет зачисления валюты введите номер счета зачисления валюты.

B. В блоке Реквизиты банка зачисления валюты укажите реквизиты банка зачисления валюты:- В поле SWIFT-код укажите SWIFT-код банка зачисления валюты. Заполнение поля осуществляется путем выбора счета из справочника SWIFT (доступен также поиск счета по значению поля).

- Поле Реквизиты банка счета зачисления валюты заполняется автоматически после заполнения поля SWIFT-код, но при необходимости может редактироваться.

f. Укажите реквизиты списания средств в продаваемой валюте:

- Если средства списываются со счёта (поле выбора Средства в продаваемой валюте списать со счёта отмечено по умолчанию), в соответствующих полях укажите номер счета списания и реквизиты соответствующего банка, выбрав их из справочника счетов или введя вручную.

- Если средства на покупку перечисляются, поставьте отметку в поле выбора Средства на покупку и выберите счет списания средств для покупки валюты:

- Для списания средств с расчетного счета, указанного в поле Р/с и открытого в подразделении, указанном в поле в, заполните поле перечислены с нашего счета в Сбербанке России.

- Для списания средств со счета, открытого в другом подразделении, заполните поле перечислены со счета в другом банке / в других филиалах и отделениях Сбербанка России.

Примечание: После заполнения данного поля блок со счета становится доступен для заполнения.

g. В блоке Платежное поручение в рублях РФ введите реквизиты платежного поручения, которым будут перечислены средства для покупки валюты:

A. В поле № введите номер платежного поручения.

B. В поле от введите дату платежного поручения.Примечание: Если было выбрано поле перечислены с нашего счета в Сбербанке России – Вы можете воспользоваться кнопкой … для выбора платежного поручения из списка исполненных платежных поручений (кнопка X отменяет выбор и очищает поля блока).

h. В блоке В случае взимания комиссионного вознаграждения оплата осуществляется: заполните реквизиты перечисления комиссии:

- Для перечисления комиссии со счета заполните поле списанием со счета и введите реквизиты списания комиссии:

A. В поле Счет списания комиссии укажите номер счета списания комиссии. Заполнение поля осуществляется путем выбора счета из справочника счетов (доступен также поиск счета по значению поля).

B. В поле БИК банка списания комиссии укажите БИК банка списания комиссии. Заполнение поля осуществляется путем выбора счета из справочника БИК РФ (доступен также поиск счета по значению поля).

C. Поле Реквизиты банка списания комиссии заполняется автоматически после заполнения поля БИК банка списания комиссии. - Для перечисления комиссии платежным поручением заполните поле перечислением по платежному поручению и введите реквизиты платежного поручения:

A. В поле № введите номер платежного поручения.

B. В поле от введите дату платежного поручения.Примечание: Для выбора платежного поручения из списка исполненных банком платежных поручений нажмите кнопку …. Для отмены указания реквизитов платежного поручения нажмите кнопку X.

i. При необходимости в поле Дополнительная информация введите дополнительную информацию в произвольной форме.

j. При необходимости просмотра соглашения с банком перейдите на вкладку Соглашение с банком. - Проверьте документ перед сохранением.

- Сохраните документ.

Статья: Комиссии банков при переводах в иностранной валюте (Копалов В.С.) («Расчеты и операционная работа в коммерческом банке», 2006, n 3)

«Расчеты и операционная работа в коммерческом банке», 2006, N 3

КОМИССИИ БАНКОВ ПРИ ПЕРЕВОДАХ В ИНОСТРАННОЙ ВАЛЮТЕ

Пожалуй, основным вопросом, возникающим в практической работе по проведению расчетов в иностранной валюте, является вопрос о том, сколько же будет стоить в итоге такой перевод. Тарифы банков-корреспондентов дают ответ на него далеко не полностью. В предлагаемой статье рассматриваются основные особенности работы зарубежных банков, учет которых позволяет если не рассчитать точную сумму всех возможных комиссий, то по крайней мере предвидеть возможность их появления и до некоторой степени оптимизировать способ выполнения перевода. Приведенные в статье цифры и примеры взяты из практики работы автора и предназначены исключительно для иллюстрации: следует всегда помнить, что тарифы банков могут меняться в любой момент и в любую сторону.

1. Общие принципы обработки указателей расходов

Перевод средств от отправителя конечному бенефициару представляет собой серию двусторонних сделок: (1) отправитель отдает распоряжение своему банку перечислить определенную сумму на счет своего контрагента; (2) банк берется за выполнение этого распоряжения на определенных условиях, определяемых в общем случае его соглашением с отправителем; (3) далее банк выбирает агента для дальнейшей передачи средств. Таким агентом может быть его банк-корреспондент или расчетная система. Выбранный агент, в свою очередь, выбирает очередного агента и т.д. до тех пор, пока средства не будут зачислены на счет банка получателя, указанного в исходном платежном поручении, представленном инициатором перевода.

Из представления перевода в виде последовательности двусторонних сделок вытекает основной принцип, который, к сожалению, нередко не принимается во внимание: указатель расходов в МТ103 является информацией только для получателя этого МТ103; способ списания комиссий определяется либо явно условиями двустороннего соглашения между отправителем и получателем МТ103, либо неявно общепринятой банковской практикой в месте обработки МТ103. В общем случае способ обработки может отличаться от того, который подразумевают Стандарты SWIFT, то есть указание OUR в МТ103 еще не означает, что даже непосредственный получатель этого МТ103, не говоря уже о последующих банках в цепочке перевода, не спишет свою комиссию из суммы перевода, то есть с конечного бенефициара.

Эти же принципы определяют не только сторону, со счета которой будет списана комиссия за исполнение перевода очередным банком, участвующем в этом процессе, но и способ передачи следующему участнику указателя расходов в следующем платежном поручении. Указатель расходов может быть как передан без изменений, так и изменен.

Отметим, что традиция передавать далее указатель расходов OUR без изменений характерна для европейских банков, в то время как американские банки, как правило, изменяют значение полученного ими указателя расходов OUR на SHA в отправляемом далее сообщении.

1.1. Различия в способах снятия комиссий по коммерческим и межбанковским переводам

Основное различие между коммерческими и межбанковскими переводами в контексте данной статьи заключается в том, что комиссия за исполнение межбанковского перевода, если она предусмотрена тарифами кого-либо из участников перевода, списывается со счета отправителя или получателя, но не из суммы перевода. В результате конечный бенефициар перевода получает на свой счет именно ту сумму, которую отправил инициатор этой операции. При этом, вполне возможно, чьи-то счета будут дебетоваться на суммы комиссий корреспондентов, однако с точки зрения любой бухгалтерии ожидаемая сумма будет получена целиком, а комиссии будут отнесены на общие расходы, связанные с организацией расчетов в целом, но не с выполнением обязательств по определенной сделке. Комиссии же за исполнение коммерческого перевода могут быть списаны как со счета отправителя или получателя, так и из суммы перевода.

Отметим сразу, что эти различия, вообще говоря, не регламентируются какими-либо правилами; в основе лежат, скорее, традиции, которым, впрочем, можно подобрать рациональное обоснование. Межбанковские переводы составляют сравнительно небольшую часть (по количеству операций, но не по сумме переводимых средств) от их общего числа, являются платежами банков друг другу по различным взаимным обязательствам, содержат существенно меньше ошибок — словом, являются своего рода относительно легкой для банковского сообщества работой в своих собственных интересах, которую вполне можно проводить на льготных друг для друга условиях. А вот на клиентах-коммерсантах нужно зарабатывать.

Различный подход к механизмам снятия комиссий по коммерческим и межбанковским переводам отражен и в структурах МТ103 и МТ202: для коммерческих переводов предусмотрен набор указателей расходов, для межбанковских таких указателей не предусмотрено. Таким образом, неявно предполагается, что все межбанковские переводы должны обрабатываться одинаково.

Из этого правила встретилось исключение, которое, впрочем, не слишком противоречит духу изложенного выше. Тарифы BCEN-Eurobank (Париж) одно время предусматривали комиссию за выполнение межбанковского перевода, равную комиссии за коммерческий перевод, если межбанковский перевод представлял собой проходившее транзитом через BCEN-Eurobank покрытие по какому-либо коммерческому переводу. Определение характера межбанковского перевода проводилось на основе текста в МТ202, описывающего назначение платежа. Комиссия при этом списывалась из суммы перевода, и в результате банк, ожидавший средства для выполнения полученных от кого-либо напрямую платежных инструкций, получал сумму, меньшую указанной в МТ103.

1.2. Указатели расходов в МТ103

Стандарты SWIFT предусматривают в настоящее время три варианта указателя расходов в МТ103: OUR, SHA и BEN. Эти варианты, по существу, предоставляют отправителю не так уж много возможностей: он может попросить, чтобы все расходы были отнесены либо на его счет (OUR), либо на счет бенефициара (BEN). Указатель SHA фактически эквивалентен указателю BEN в предположении, что комиссия самого отправителя равна нулю.

Использование указателя SHA приводит и к одному теоретическому вопросу: какой указатель расходов должен поставить в отправляемом далее по цепочке МТ103 банк, получивший МТ103 с указателем SHA? Свою комиссию он должен списать уже из суммы перевода, значит, указатель SHA в его собственном МТ103 уже будет неверным с точки зрения его определения в Стандартах. Указатель BEN также формально неверен, поскольку какая-то часть комиссий была списана с инициатора перевода, если исходить из полученного МТ103.

Указатель SHA до некоторой степени отражает практику американских банков, которые не передают далее указатель OUR в своих платежных поручениях. Но основной сферой его применения, в которой он может быть использован и эффективно, и в соответствии со своим формальным определением, являются переводы с покрытием в USD.

1.2.1. Нестандартные указатели расходов

Стандартные указатели расходов не позволяют полностью управлять распределением комиссий между отправителем и получателем коммерческого перевода в длинных цепочках платежа, характерных для международных расчетов.

Нерешенность этой задачи приводит к тому, что некоторые банки вводят дополнительные кодовые слова, которые могут использоваться их корреспондентами для указания вариантов распределения расходов по переводу, которые не описываются тремя стандартными указателями. Эти коды могут указываться, наряду с другой информацией, в поле 72. Способ обработки подобных указателей определяется банком, который их вводит, и по существу является составной частью тарифов этого банка.

Ost-West Handelsbank AG, например, ввел дополнительное кодовое слово /SPLIT/, которое следует использовать вместе с указателем SHA в поле 71А, если необходимо, чтобы комиссия этого банка была списана со счета отправителя МТ103, а все последующие комиссии — с бенефициара. Такой вариант, в отличие от любого другого, который можно реализовать на основе Стандартов SWIFT, более точно соответствует нередко требуемому на практике распределению расходов по принципу «расходы на стороне отправителя — за счет отправителя, на стороне бенефициара — за счет бенефициара». Логика этого принципа подсказывает, что граница между упомянутыми сторонами должна лежать примерно посередине всей цепочки платежа, между двумя банками, подключенными к системе, в которой происходят расчеты в заданной валюте.

Приведенный пример иллюстрирует недостаточную гибкость действующих Стандартов SWIFT. Следующий пример нестандартного указателя расходов парадоксален на первый взгляд: Deutsche Bank Trust Company Americas ввел указатель /OUROUR/, который в сочетании с указателем OUR в поле 71А воспринимается этим банком как «все расходы по переводу должны быть отнесены на счет отправителя», то есть по сути является распоряжением читать поле 71А в соответствии со Стандартами SWIFT, а не руководствуясь обычной американской практикой.

С точки зрения технической реализации в первом случае нестандартный указатель /SPLIT/ приводит всего лишь к некоторому изменению схемы бухгалтерских проводок в Ost-West Handelsbank AG. Очевидно, что реализация такого алгоритма несложна и не приводит к сколько-нибудь заметным изменениям общих технологий работы банка. Во втором же случае реализация расчетов, в соответствии со Стандартами SWIFT, требует от Deutsche Bank Trust Company Americas выполнения перевода как перевода с покрытием и разработки нетипичного для обычной американской практики механизма компенсаций возможных требований со стороны банков получателей перевода. Разный объем требуемых усилий сказывается и на стоимости услуг: если нестандартная услуга Ost-West Handelsbank AG оказывается его клиентам за те же деньги, что и стандартная, то /OUROUR/ обходится клиентам Deutsche Bank Trust Company Americas в несколько раз дороже обычного перевода.

1.3. Отсутствие двойных комиссий

в национальных расчетных системах

В любой расчетной системе число переводов, отправляемых кем-либо из ее участников, приблизительно равно числу переводов, получаемых этим участником. Попытка переложить, к примеру, все расходы по переводу на отправителя привела бы в таких системах к большому числу встречных требований комиссий за зачисление, причем, очевидно, каждый банк отправлял бы со счетов своих клиентов примерно ту же сумму, которую получал от всех остальных.

В результате в национальных расчетных системах де-факто реализуется принцип однократного взятия комиссии за перевод, которая списывается банком, получившим первоначальные инструкции (от своего клиента или от своего зарубежного корреспондента), либо со счета отправителя, либо из суммы перевода. Расходы по обработке поступлений из расчетной системы фактически учитываются неявно: в комиссии за переводы, за ведение счета и т.д.

Иногда можно найти ссылки на документы, устанавливающие такую практику, чаще таких ссылок найти не удается, однако явных свидетельств того, что где-то такая практика отсутствует, пока не обнаружено.

2. Комиссии банков-корреспондентов

В этом разделе остановимся на основных, наиболее часто встречающихся схемах взимания комиссий банками-корреспондентами. При этом комиссии американских банков будут рассматриваться для работы с USD, а европейских для работы с EUR. Отметим, что различные схемы работы европейских банков с USD обычно строятся по принципу компенсации комиссий своих американских корреспондентов с некоторой надбавкой.

2.1. Уровень базовых комиссий банков-корреспондентов

Американские банки снимают относительно небольшие комиссии за каждую операцию перевода или зачисления средств на счет своего корреспондента. Размер этих комиссий устанавливается для каждого клиента индивидуально и зависит, в первую очередь, от объема операций. Обычный уровень базовой комиссии за каждую операцию для небольшого банка составляет около 4 USD. Во многих случаях к этой комиссии добавляются небольшие дополнительные суммы — например, отдельная комиссия за каждый лист выписки (т.е. за каждое МТ940), что эквивалентно удорожанию каждой операции примерно на пятую часть этой комиссии (на практике — примерно на 10 центов). Иногда комиссия за операцию может варьироваться на 1 — 2 USD в зависимости от способа осуществления перевода — при кредитовании счета на балансе банка-корреспондента дешевле, при использовании для перевода CHIPS или Fedwire дороже. Довольно часто тарифы американских банков включают надбавки за доработку перевода, которая может быть примерно равной базовому тарифу для небольшой доработки (repair) и превосходить его в несколько раз для полностью ручной обработки (manual).

Отметим, что, как правило, комиссии американских банков не зависят от суммы перевода и одинаковы как для коммерческих, так и для межбанковских переводов.

Европейские банки отличаются, в первую очередь, более высоким уровнем комиссий, причем нередко размер комиссии зависит от суммы перевода. Перевод на небольшую сумму (примерно до 2000 EUR) может стоить не дороже перевода в USD, отправляемого через американский банк, однако комиссия за перевод на несколько десятков тысяч EUR может составить уже 50 EUR.

Внутренняя структура комиссий европейских банков обычно довольно простая, в декларируемую сумму включаются все расходы банка. В последнее время, по мере автоматизации обработки переводов, европейские банки, подобно американским, все чаще вводят дополнительную комиссию за ручную обработку. В среднем коммерческий перевод в евро стоит в несколько раз дороже аналогичного в долларах США, однако межбанковские переводы европейские банки выполняют либо бесплатно, либо за символическую по европейским меркам плату в 1 — 2 EUR. Операции зачисления средств по межбанковским переводам обычно осуществляются бесплатно; зачисления по коммерческим переводам нередко рассматриваются как операции перевода средств, при этом сторона, со счета которой будет списана эта комиссия (отправитель или бенефициар), определяется указателем расходов в полученном МТ103.

2.2. Обработка указателя расходов банками-корреспондентами

Данный раздел является ключевым для понимания механизма уменьшения суммы, зачисляемой конечному бенефициару перевода, относительно отправленной изначально. Эта проблема актуальна для коммерческих переводов в USD, осуществляемых за счет отправителя, то есть для большинства коммерческих переводов в иностранной валюте, выполняемых российскими банками.

В связи с этим целесообразно повторить основное положение разд. 1:

1) банк-корреспондент рассматривает указатель расходов OUR (как и любой другой указатель) в полученном МТ103 как указание, относящееся только к нему;

2) способ списания комиссии, со счета отправителя или из суммы перевода, определяется соглашением между банком-корреспондентом и отправителем МТ103 (т.е. в общем случае согласно такому соглашению указатель расходов может как определять такой способ,

-

SWIFT-код – международный код идентификации банка в системе SWIFT присваивается банку при регистрации в организации SWIFT (Society for Worldwide Interbank Financial Telecommunication) и содержится в BIC Directory SWIFT (SWIFT-каталог). SWIFT-код состоит из 8 или 11 символов: NAMESSGG, где:

-

NAME – сокращенное наименование банка.

-

SS – ISO-код страны (первые два символа ISO-кода валюты см. справочник кодов валют).

-

GG – код местонахождения (код города, региона и др.).

-

XXX – код филиала банка, указывается только для филиалов (branches), может отсутствовать, и не должен быть равен сочетанию символов «ХХХ».

Может указываться в полях 52а, 56а, 57а, 59a. При указании SWIFT-кода платеж обрабатывается банками в автоматическом режиме.

-

-

Национальный клиринговый код – код идентификации банков в национальных клиринговых системах различных стран. Национальный клиринговый код указывается в подполях Клир. код полей 56а и 57а после двух слэшей ‘//’ без разделителей (пробелов, точек, тире, слэшей и др.) в соответствии с форматом, представленным в справочнике Структура национальных клиринговых кодов (например, //FW021000018).

Примечание -

Коды FW, AU, CP, IN в полях 56а, 57а могут быть использованы в платежном поручении только один раз: либо в поле 56а, либо (при отсутствии информации в поле 56а) в поле 57а.

-

Национальный клиринговый код СН также может быть указан в поле 59а в подполе Счет №.

-

-

BEI-код (Business Entity Identifier) – определяет международный идентификатор корпоративного клиента в системе SWIFT, если банк, обслуживающий счет этого корпоративного клиента, зарегистрировал его в организации SWIFT. BEI-код имеет ту же структуру, что и SWIFT-код. BEI-коды содержатся в BIC Directory SWIFT (SWIFT-каталог) со следующими «типами финансовой организации»: BEID, CORP, MCCO, SMDP, TESP, TRCO.

BEI-код указывается слитно без разделителей (пробелов, точек, тире, слэшей и др.) и только в поле 59а, например: LUKORUMM.

-

Номер IBAN – международный номер банковского счета в ISO-стандарте, который является уникальным идентификатором банка, его филиала и номера счета клиента на международном уровне. Номер IBAN строится по единому алгоритму и имеет следующую структуру: SSKKBBAN, где:

-

SS – ISO-код страны (2!а).

-

KK – контрольное число (2!n), которое рассчитывается по стандартному алгоритму во всех странах.

-

BBAN – основной номер банковского счета (Basic Bank Account Number – BBAN) (30c), содержащий код банка, код его филиала и счет клиента. Структура счета BBAN зависит от каждой конкретной страны.

Структура счета IBAN/BBAN для стран, использующих его, представлена в справочнике структуры счетов IBAN / BBAN (на основании информации сайта http://www.swift.com). При этом:

-

Указание счета в формате IBAN является ОБЯЗАТЕЛЬНЫМ для стран, входящих в ЕС /ЕЭЗ в соответствии с директивой ЕС №2560/2001 (кроме Польши, которая позволяет помимо счета IBAN использовать и национальный номер счета (Domestic Account Number — DAN)), а также для некоторых стран, не входящих в ЕС/ЕЭЗ. Информация об обязательности указания IBAN для страны содержится в справочнике структуры счетов IBAN / BBAN.

Примечание -

В ЕС входят следующие страны: Австрия, Бельгия, Болгария, Великобритания (вкл. Гибралтар), Венгрия, Германия, Греция, Дания, Ирландия, Испания (вкл. Канарские острова, г. Мелилья, г. Сеута), Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия (вкл. Азорские острова, о. Мадейра), Румыния, Словакия, Словения, Финляндия, Франция (вкл. территории: Гваделупа, Мартиника, Реюньон, Французская Гвиана), Чехия, Швеция, Эстония.

-

в ЕЭЗ помимо стран ЕС входят также Исландия, Лихтенштейн и Норвегия.

-

-

В некоторых странах счет BBAN используется наравне со счетом IBAN, а не только как его составляющая часть. Информация о возможности указания BBAN либо IBAN для страны содержится в справочнике структуры счетов IBAN / BBAN.

-

Ряд стран, не входящих в ЕС/ЕЭЗ, могут помимо счета IBAN использовать национальный номер счета (DAN). Перечень таких стран представлен справочнике Структура национальных номеров счетов (DAN), а в справочнике структуры счетов IBAN / BBAN содержится информация о возможности указания DAN либо IBAN для страны.

В соответствии с международными требованиями счет IBAN/BBAN должен быть действующим: представлен в формате для данной конкретной страны и с правильным контрольным числом, рассчитанным по стандартному алгоритму.

Код банка, указанный в счете IBAN/BBAN поля 59а, должен соответствовать банку бенефициара (поле 57а) при условии, что в формате счета IBAN/BBAN представлен код филиала.

Примечание В качестве кода банка может выступать и клиринговый код банка, и первые четыре символа SWIFT-кода.

ISO-код страны, указанный в счете IBAN/BBAN/DAN поля 59а, должен соответствовать стране банка бенефициара (поле 57а) в соответствии со справочнике структуры счетов IBAN / BBAN.

Номер IBAN/BBAN указывается без пробелов и разделителей в соответствии с форматом, представленным справочнике структуры счетов IBAN / BBAN, например:

-

номер IBAN: MT84MALT011000012345MTLCAST001S

-

номер BBAN: MALT011000012345MTLCAST001S

Номер IBAN/BBAN может указываться в подполе Счет № поля 59а и в подполе Кор. счет № поля 57а (при наличии заполненного поля 56а).

-

Конвертация для проведения платежа

Почти не осталось людей, которые при оплате услуг и товаров пользуются исключительно наличными. Пластиковые карты упрощают процесс начисления заработных плат и пенсий, оплаты в реальных и особенно интернет-магазинах, а также многие другие финансовые процедуры. Карта Visa, в частности, позволяет платить и снимать деньги в разных валютах практически по всему миру. И если появляется такая необходимость, нужно знать, как происходит у Visa конвертация валют, чтобы не недоумевать, почему у вас сняли ту, а не иную сумму.

Как происходит процесс конвертации валют систем Mastercard и Visa

Необходимо знать, что конвертация осуществляется на карте, даже когда платеж производится в российских рублях. В этом процессе участвуют 3 различных типа валют:

- Валюта биллинга. В ней происходят расчеты в международных системах Visa, Mastercard и др.

- Валюта карты – та, в которой хранятся деньги на счету.

- Валюта операции. В ней вы оплачиваете покупку или услугу. При снятии наличных, валюта операции – это деньги, которые по запросу выдает банкомат.

Конвертация начинается после того, как вы нажали «Оплатить» или подтвердили снятие денег. Происходит она моментально и состоит из нескольких операций:

- Система сравнивает валюту, которая находится у вас на счету с той, в которой производится операция. При их несовпадении осуществляется конвертация валют систем Mastercard, Visa. При этом деньги переводятся согласно курсу, установленному международной платежной системой.

- В банк, выпустивший карту, приходит документ с информацией об оплате уже пересчитанной в биллинговой валюте.

- Чтобы списать деньги, банк снова сверяет валюты, однако в этот раз в операции участвует валюта оплаты и валюта, в которой на карте содержатся средства. Если они не одинаковы, происходит еще одна конвертация, по курсу установленному вашим банком.

- Полученную после конвертации сумму списывают с вашего баланса.

Это означает, что при осуществлении некоторых операций конвертация может происходить дважды. При этом за обе отдельно с держателя взымается комиссия. Если на каком-то из шагов валюты одинаковы, конвертация не осуществляется.

Курсы валют при конвертации

В зависимости от платежной системы, валюта биллинга будет различаться. Visa в качестве константы использует доллар США, Mastercard оперирует евро. Однако, если ваша карта была получена в российском банке и платеж вы производите в России, конвертация пройдет без комиссии для держателя, поскольку все издержки в такой ситуации берет на себя банк, вне зависимости от того, хотите вы пополнить счет, снять или перевести средства или оплатить покупку. Во всех остальных случаях лучше заранее узнать, какой у Mastercard или Visa курс конвертации валют. Самые своевременные и достоверные сведения легко найти на официальных сайтах платежных систем. Курсы конвертации иностранных валют своего банка можно посмотреть на его официальном сайте или в службе интернет-банкинга, подключенной практически на всех картах. Необходимо искать курс для проведения именно онлайн-платежей, поскольку зачастую он отличается от основного курса купли-продажи валют в банке.

Кроме того, нужно учитывать, что окончательное списание денег со счета происходит в течение нескольких суток, по этой причине сумма может несколько отличаться той, которую вы планировали, делая покупку.

Также необходимо помнить, что многие банки взимают комиссию, если вы провели платеж в валюте другого государства или совершили финансовую операцию заграницей. Величина оплаты зависит от банка, который выпустил вашу карточку. Так, Сбербанк с 2014 года взимает за платежи в иностранной валюте полтора процента комиссии, у Альфа-банка этот показатель немного больше – 1,7%, а ВТБ снимает 2% дополнительно к сумме оплаты, если операция была произведена не в рублях или американских долларах. При этом ВТБ не взимает ничего за операции в иностранной валюте по картам Masterard.

Примеры платежных операций

Рассмотрим вариант, когда вы оплачиваете услугу картой Visa, например, в Чехии, где национальная валюта — чешские кроны. Тогда в первую очередь, кроны в доллары конвертирует платежная система, после чего доллары в рубли переводит ваш банк и списывает получившуюся сумму с вашего счета. Также банк взыщет средства за проведение денежной операции за границей.

Если вы часто оплачиваете услуги или товары картой в Европе, лучше предпочесть Mastercard, поскольку в большинстве европейских государств, основной валютой является евро, а значит вы сможете избежать одной конвертации из двух возможных в случае, если захотите потратить или просто перевести кому-то средства.

Платежный сервис Visa Qiwi Wallet популярен не только в регионах РФ, но также за рубежом, поскольку в Киви кошельке удобные возможности работы с иностранными дензнаками. Как же перевести доллары в рубли в Киви и совершить иные операции с денежными единицами?

Курсы валют Qiwi

Не все владельцы кошельков проживают в РФ и активно пользуются рублем. Учитывая его нестабильность, даже наши соотечественники предпочитают копить именно доллары на Qiwi кошельке. Большинство местных сервисов выставляют счета в «деревянных», поэтому при совершении покупки с валютного кошелька пользователю приходится переплачивать из-за невыгодного курса обмена и мириться с комиссией.

Сервис Qiwi Wallet предлагает внутренний обмен средств, для которого применяется свой курс валют. Расценки Киви отличаются от значений курса Центробанка, однако являются более выгодными по сравнению с неофициальными обменниками. Чтобы определить эффективность этого вида операции, следует узнать текущий курс валют Qiwi, который ежедневно публикуется на сайте платежной системы.

Способы узнать курсы валют платёжной системы Киви:

- В разделе «Курс валют», в который можно попасть из «Вопросов и ответов» пункта меню «Помощь».

- В разделе «Банковские карты», где в информации под активной картой пользователя отобразится курс для операций списания и пополнения в долларах и евро.

Узнать курс валюты вы можете в личном Киви-кошельке.

Узнать курс валюты вы можете в личном Киви-кошельке.

Для совершения конвертации на сумму от 15 000 рублей пользователю потребуется кошелек со статусом не ниже «Стандарт». Подробнее о статусах идентификации на отдельной странице.

Внутренняя конвертация

Перевести доллары в рубли через Qiwi можно несколькими способами:

- в личном кабинете на сайте qiwi.com ;

- через мобильное приложение.

Для перевода долларов на рубли необходимо иметь два открытых счета в соответствующих валютах.

Открытие валютного счёта

После регистрации на Qiwi.com у пользователя по умолчанию открывается счет в российских рублях. Чтобы создать его в долларах, достаточно найти в верхней части экрана кнопку «Счет Киви» и выбрать в выпадающем списке «Управление». В меню появится кнопка «Новый счет». Кликните по нужной денежной единице и нажмите «Создать».

При зачислении средств, рублевый кошелек будет пополняться автоматически. Чтобы деньги без лишних манипуляций переводились в зарубежную валюту, перед пополнением баланса долларовый счет должен быть назначен в качестве основного.

Пополнение счета

После открытия дополнительного счета для USD можно приступать к переводу средств на Киви кошелек. Все доступные способы пополнения перечислены в соответствующем пункте меню, под каждым описана подробная пошаговая инструкция и стоимость возможного комиссионного сбора.

Прежде чем пополнять баланс, убедитесь, что в качестве основного выбран кошелек нужной валюты.

Процесс обмена

Поменять рубли на доллары удастся посредством пункта меню «Перевод» – выберите «Между счетами». А можно отметить счет из раздела управления кошельком и кликнуть под ним «Перевести». Чтобы осуществить процесс конвертации валюты, необходимо заполнить данные платежа и ознакомиться с текущим курсом обмена.

Конвертируйте средства в Киви-кошельке удобным способом.

Обмен рублей в доллары в мобильном приложении

- на главном экране приложения нажмите «Счёт Qiwi»;

- теперь на ссылку «Перевод между счетами»;

- выберите с какого счёта будете переводить в USD;

- выберите на какой счёт будет осуществляться перевод;

- введите сумму;

- нажмите «Оплатить».

Конвертация через обменники

Воспользуйтесь надежным обменным пунктом для перевода любой валюты на Qiwi рубли.

Есть возможность перевести рубли в доллары или в другую валюту Qiwi, со счетов, открытых в сторонних платежных системах. Для беспрепятственной работы с сервисами Payeer, Exmo или WEX следует познакомиться с обменниками. Самые выгодные курсы можно найти в мониторинге обменных пунктов. Удобная панель навигации bestchange.net поможет обменять любую валюту из практически любого сервиса на доллары Qiwi кошелька.

Обменники предлагают выгодные курсы и сотрудничают с популярными платежными системами.

Обменники успешно сотрудничают с самыми популярными системами электронной коммерции, предлагая переводить на Яндекс.Деньги, PayPal, WebMoney. Ни один из них не работает с валютными кошельками Киви, поэтому перевести рубли в доллары Qiwi позволительно только непосредственно внутри этой системы.

Видео: Как перевести доллары в рубли в Киви-кошельке.

Платежный сервис Киви предлагает массу возможностей управления собственными средствами. Так, пользователям больше не нужно снимать с кошелька деньги для перевода их в другую валюту, поскольку осуществить конвертацию по выгодному курсу можно внутри системы.

Удобной альтернативой для проведения таких операций могли бы стать неофициальные обменники, однако их функционал ограничен, а Qiwi не рекомендует доверять сбережения ненадежным сервисам.

Что Такое Конвертация Для Проведения Платежа.

Главная страница » Что Такое Конвертация Для Проведения Платежа

Банк нельзя перевести на блокчейн.

Основоположник платежной системы Copernicus Gold Владимир Фролов ведает о том, как блокчейн изменит финансовую систему, что ожидает криптовалюты и о новеньком методе инвестировать в золото.

Как конвертировать валюту в Qiwi кошельке

5 минут на регистрацию и перевод средств с банковской карты — и вы сможете вести торговлю физическим золотом с хоть какой суммой, хоть с парой баксов, покупая сотые и даже тысячные толики грамма, также проводить секундные платежи и переводить средства в различных валютах. Сделанная русской командой мультивалютная платежная платформа Copernicus Gold со штаб-квартирой в Амстердаме базирована на блокчейне и позиционирует себя как революционную на рынке торговли физическим золотом. Но она не только лишь и не столько для личных инвесторов — блокчейн позволяет Copernicus поменять платежный ландшафт, заняв свое место посреди денежных посредников и в пару раз снизив комиссии, которые эти посредники взимают. Технологии обработки платежей, применяемые сейчас банками, недешевы и предугадывают много ручных операций. Платформа Copernicus Gold дозволит им значительно уменьшить издержки, к примеру при конвертации маленьких сумм, либо выйти на новые рынки, предложив клиентам те же инвестиции в физическое золото.

О том, как устроена Copernicus Gold, какие задачки и в чьих интересах она решает, как отличить легенды о блокчейне от действительности, «Эксперту» поведал основоположник Copernicus Gold, экс-председатель совета директоров банка «Северная казна» Владимир Фролов.

— Что же все-таки несет блокчейн финансовой сфере? О его применении много говорят, но ясности относительно того, как же его будут использовать банки и финансовые компании, пока нет.

— Блокчейн означает, что в финансовой сфере можно будет работать с удостоверяющим центром, встроенным в технологию блокчейн-платформы. Что такое удостоверяющий центр? В момент создания современной финансовой системы порядка пятидесяти лет назад оказалось, что банк-1 может перевести банку-2 денежные средства, а банк-2 может сказать, что их не получал. Понятно, что в такой ситуации финансовая система работать не может. Поэтому появился институт удостоверителей — организаций, которые свидетельствуют, что платеж прошел, и все участники, которые подписали с ними договор, обязаны им верить.

Сегодня банковская система достаточно архаична. В среднем по миру трансграничный платеж идет три-семь дней. Это происходит потому, что система проведения таких платежей — иерархическая. Например, вы мне из Москвы в Нью-Йорк переводите платеж. Вы — первый уровень иерархии. Банк, обслуживающий вас, — второй уровень иерархии. Банк-корреспондент — третий уровень. Банк, где обслуживается тот, кому вы посылаете деньги, — четвертый, а получатель платежа — пятый. Стоимость такого трансграничного иерархического платежа, включая конвертацию, в среднем по миру составляет 8,5 процента. Блокчейн — распределенная сеть, где каждый соединен с каждым. В этой ситуации можно проводить платежи уже в физическом онлайне и на порядок дешевле.

— Что происходит, когда один человек переводит другому деньги в блокчейне?

— В блокчейне есть узлы — по сути серверы, с информацией обо всех транзакциях. Когда вы проводите платеж, во все узлы идет информация о нем. На каждом узле решается определенная задача.

что такое Конвертация для проведения. что такое Конвертация для проведения платежа? подскажите. Конвертация для проведения. Конвертация возвращенных денег в Qiwi-кошельке. Конвертация что курс банка на момент проведения платежа мне форму для. Что такое конвертация. Категории Все вопросы проекта Компьютеры, Интернет Темы для Что такое конвертация. Конвертация (Conversion) — это. Что такое конвертация? доллар или евро в зависимости от места проведения что для. pin-код используйте для проведения — максимальная сумма разового платежа Что такое. Конвертация валюты в 1С – Проект ‘Курсы 1С’. Что такое Конвертация валюты. Для оплаты После проведения документа. Кредитная Карта «Универсальная». Взять кредит. Что такое карта Для совершения платежа достаточно то конвертация валюты будет. Банковская карта — Википедия. особенно «что такое что для совершения платежа по Происходит конвертация. Терминология. Конвертация валюты — это что. Внешняя конвертация — это возможность проведения платежа за Что такое конвертация. Вопросы и ответы по карте «Payoneer Prepaid. Что такое Payoneer? Кто быть использована для проведения операций с момента приёма платежа.

Закон ЖКХ: можно ли не платить за ЖКУ.

Что такое Постановление правительства №97 и дает ли оно право не платить за коммунальные ресурсы.

В последнее время Интернет — пользователей очень заинтересовало Постановление Правительства № 97. В законе о ЖКХ устанавливаются федеральные стандарты оплаты жилого помещения и коммунальных услуг по каждому региону РФ. Внимательные читатели заключили, что некие «межбюджетные трансферты» оплатят счета по коммунальным услугам за них, нужно только правильно обратиться.

Что же такое этот «закон о ЖКХ 97″?

Официально это постановление устанавливает стандарт цены на оплату жилого помещения и коммунальных услуг в этом помещении на 1 кв. м. Эти средства должны быть предоставлены регионам для того, чтобы граждане могли получать свои льготы и субсидии на оплату ЖКУ, а также на улучшение жилищных условий граждан в рамках нескольких федеральных социальных программ.

Пользователи сети трактовали его кто как хотел. В связи с этим данная тема породила множество слухов и сплетен среди населения. Кто-то с помощью постановления пытался покрыть взносы на капитальный ремонт дома, кто-то получить субсидию на ЖКХ. В конце концов закон о ЖКХ 97 связали с идеей о том, что выделенные средства — это плата за все коммунальные ресурсы. Правительство все оплатило за граждан. Сторонники «теорий заговоров» активно развивали эту тему, публикуя письма из аппарата президента. Все, где хоть как-то упоминалось это постановление.

Сегодня эти споры уже не имеют значения и какого-либо основания. Постановлением Правительства Российской Федерации от 17.05.2017 г. № 584 так называемый закон о ЖКХ 97 был отменен. Это решение опубликовано на официальном сайте правительства.

Важно упомянуть, что свои субсидии граждане не потеряют. Об этом заявили в документе, который мы привели выше.

Возникает вопрос: если нет стандартов, то как тогда рассчитывать субсидии? Как же выплаты? Объясним. По сути, эти стандарты устанавливаются для планирования федерального бюджета. Опираясь на стандарт, чиновники смогут рассчитать сколько средств нужно перечислять регионам, чтобы компенсировать их траты на субсидии. После отмены постановления №97 с регионами федеральная казна будет рассчитываться «по факту». Эти межбюджетные отношения людей не коснутся. Регионы продолжат рассчитывать субсидии по привычным формулам и суммы выплат не изменятся.

Оплата налогов и ЖКХ рублями по коду 810 (1:1000).

Учитывая тот факт, что открыть счета с новым рублем (код 643 RUB) нам не предоставляется возможность, а конвертировать имеющиеся на руках у нас деньги в старые (код 810 RUR) банки отказываются, оплачиваем услуги в сфере ЖКХ и налогов в соотношении 1 к тысячи.

Почта для связи:

Телефон для связи: +7 (906)626-94-95

ПравСоюз «Без Кредита»

Паблик «Шахматный клуб»

Союз Коренных Народов Руси. Тульская губерния

#правовед #810 #643 #безкредита #приставы #ФНС #ЖКХ

Уважаемый клиент!

При оформлении Заявлений на перевод в иностранной валюте необходимо соблюдать требования по заполнению поля 70 «Назначение платежа» на английском языке с обязательным указанием назначения платежа, содержащим сущность операции — за что именно этот платеж, наименование оплачиваемой услуги/товара. Ссылки на номер контракта не достаточно.

Несоблюдение этого требования может привести к проблемам с исполнением платежа (блокировка, возврат платежа, увеличение срока исполнения платежа и удержание дополнительной комиссии из суммы перевода).

Для Вашего удобства ниже приведены примеры наиболее часто встречающихся назначений платежей с переводом на английский язык.

Примеры наиболее часто встречающихся назначений платежей

с переводом на английский язык в разбивке по группам:

Услуги

Для работы на рынке FOREX на условиях Marging Traiding — «For work on the FOREX market on terms Marging Trading»

За транспортные услуги – «For transportation services»

За туристические услуги — «For tourist services»

За консультационные услуги – «For consulting services»

За медицинские услуги — «For medicine services»

За строительные работы — «For building works»

За услуги по доставке — «For delivery services»

За услуги по лечению — «For treatment services»

За услуги связи — «For communication services»

За услуги/за оказание услуг – «For services»

За участие в конференции — «For participation in the conference»

За юридические услуги — «For legal services»

За информационные услуги — «For information services»

Оплата за услуги в сфере информационных технологий – «Payment for IT-services»

Оплата коммунальных услуг — «Payment for utility charges»

Оплата лицензии – «License payment»

Оплата страховки – «Insurance payment»

За аренду гостиницы/отеля — «For hotel accommodation»

За аренду квартиры — «For rent of apartment»

За аренду чего-либо – «For rent of….»

За аренду машины/автомобиля-«For rent of autocar»

За бронирование отеля — «For the hotel booking»

За оплату обучения – «Payment for education»

За покупку авиабилетов — «For tickets»

Перечисление страховой премии — «Transfer of insurance premiums»

За программное обеспечение – » For software»

Товары

Покупка (чего-либо) – «Purchase of….»

бытовых товаров – «Purchase of household goods»

компьютерной техники – «Payment for рurchase of computer equipment»

потребительские товары — «… consumer goods»

Приобретение товаров личного пользования — «Purchase of goods for personal use»

Недвижимость

Долевое инвестирование в жилищное строительство — «Share investments in housing»

Паевой взнос в жилищно-строительный кооператив с целью приобретения права собственности на жилое помещение — «Share contribution to the building society to acquire ownership of a premises»

Приобретение недвижимости — «Purchase of real estate»

Пожертвования

Безвозмездная помощь — «Grant assistant»

Безвозмездная финансовая помощь — «Financial assistance»

Безвозмездная финансовая помощь учредителя — «Shareholder financial assistance»

Дарение родственнику — «Gift in favor of relative»

Перевод на текущие расходы — «For current expenses»

Пожертвование в некоммерческую организацию — «Donation for a non-profit organization»

Перевод средств родственнику — «Transfer of funds to the relative»

Налоги, сборы, штрафы, социальные выплаты

Оплата гос. пошлины – «Payment for state duty»

Оплата гос. услуг — «Payment for state services»

Консульские сборы — «Consular fees»

Оплата налогов – «Tax payment»

Оплата штрафа — «Fine payment»

Алименты — «Alimony»

Выплата на содержание детей «Payment for child support»

Собственные средства

Переводов собственных средств (Перевод осуществляется на собственный счет) – «Transfer of own funds»

Пополнение электронного кошелька — «Replеnishment of Electronic accountwallet»

Прочие (за ценные бумаги, в рамках кредитных договоров)

За ценные бумаги – «For securities»

За векселя — «For promissory notes»

За акции – «For shares/stocks»

За облигации – «For bonds»

В рамках кредитного договора – «According to credit agreement # dated «

Оплата штрафа/неустойки/пени по кредитному договору – «Penalty payment under credit agreement # dated»

Оплата процентов по кредитному договору – «Interest payment under credit agreement # dated»

Возврат основного долга по кредитному договору – «Loan principal payment under credit agreement # dated»

В рамках договора займа – «According to loan agreement # dated «

Оплата штрафа/неустойки/пени по договору займа – «Penalty payment under loan agreement # dated»

Оплата процентов по договору займа – «Interest payment under loan agreement # dated»

Возврат основного долга по договору займа – «Loan principal payment under loan agreement # dated»