Содержание

- Самозанятый или ИП. В чём разница?

- О каких самозанятых речь

- В чём разница между ИП и самозанятыми

- Выгодно ли ИП становиться самозанятым

- Как ИП стать самозанятым

- Кто такие самозанятые?

- Самозанятый и ИП — какие отличия?

- Подведем итоги

- Самозанятый и ИП: в чем разница

- Может ли ИП быть самозанятым

- ИП или самозанятые: плюсы и минусы

- Кто относится к категории самозанятых граждан

- Какие категории граждан не относятся к самозанятым

- В каких регионах вводится налог для самозанятых

- Чем отличается самозанятый гражданин от ИП

- Могут ли самозанятые работать без открытия ИП

- Ставка налога для самозанятых и предоставление налогового вычета

- Кто может быть самозанятым в 2020 году

Самозанятый или ИП. В чём разница?

О каких самозанятых речь

Сейчас есть два вида самозанятых: об одних говорит налоговый кодекс, а о вторых — закон о налоге на профессиональный доход. Итак, самозанятыми называют:

О самозанятых в законе:

статья 83 Налогового кодекса;

ФЗ-422 «О налоге на профессиональный доход»

- физлиц, которые встали на учет в налоговой как самозанятые. Это те, кто оказывает другим физлицам услуги для личных или домашних нужд. Например, няни, сиделки, домработники. Такие самозанятые не платят налог, работают без сотрудников и ограничений по регионам;

- плательщиков налога на профессиональный доход. Те, кто зарегистрировался в приложении «Мой налог» и платят налог 4% или 6%. Этими самозанятыми могут быть как физлица, так и ИП.

В статье будем сравнивать ИП и вторых самозанятых — плательщиков налога на профессиональный доход.

В чём разница между ИП и самозанятыми

Регионы работы, налоговая ставка, способ регистрации и максимальный доход — вот чем отличаются ИП от самозанятых.

Самозанятые

ИП

Регионы, в которых можно работать

могут оказывать услуги в четырех регионах: в Республике Татарстан, Москве, Московской и Калужской областях

самозанятым необязательно жить в этих регионах — достаточно, чтобы клиенты были из подходящих городов

без ограничений

Максимальный доход за год

2 400 000 рублей

без ограничений

Ограничения по видам деятельности

самозанятым нельзя:

продавать товары не своего производства;

продавать подакцизные товары: табак, алкоголь, бензин;

добывать и продавать полезные ископаемые;

заниматься доставкой товаров для других компаний;

работать по договорам поручения, комиссии и агентским

ИП нельзя:

производить и продавать алкоголь;

ремонтировать и утилизировать оружие;

торговать боеприпасами, хранить и использовать взрывчатку;

производить лекарства;

заниматься страхованием;

открывать банки, инвестиционные фонды, ломбарды;

работать туроператорами

Сотрудники

нельзя нанимать сотрудников

без ограничений, если ИП на общем налоговом режиме

Клиенты

физлица, предприниматели, компании

физлица, предприниматели, компании

Регистрация

регистрируются через приложение «Мой налог»;

пошлины за регистрацию нет

регистрируются в налоговой по прописке или через личный кабинет, если есть электронная подпись;

пошлина за регистрацию — 800 рублей

Пенсионные взносы

не платят взносы;

могут платить взносы добровольно, чтобы шел стаж.

В 2019 году — 29 354 рубля, платить можно частями или полностью.

Постановление о пенсионных взносах самозанятых

обязательно платят фиксированные взносы на пенсионное и медицинское страхование.

В 2019 году обязательные взносы для ИП — 36 238 рублей;

дополнительно платят 1% в пенсионный фонд с дохода больше 300 000 рублей в год

Налоги

самозанятые платят налог раз в месяц — до 25-го числа следующего месяца:

4% с оплаты товаров или услуг физлицами;

6% с оплаты товаров или услуг компаниями и ИП;

ИП платят налог авансами раз в квартал или по итогам года.

Ставка зависит от налогового режима, например:

упрощенка «доходы» — 6%;

упрощенка «доходы минус расходы» — 15%

Отчеты

нет

зависит от налогового режима, три варианта:

по итогам года;

каждый квартал;

без отчетов

С 1 января 2020 года самозанятым можно стать еще в девятнадцати регионах России, к примеру в Краснодарском крае и Санкт-Петербурге. Полный список в законе

Нельзя однозначно сказать, кем быть лучше: ИП или самозанятым. Всё зависит от вида деятельности, планов по развитию и масштаба бизнеса. Например:

Деятельность

Кому больше подходит

Услуги для физлиц: ремонт квартир, визаж, маникюр

cамозанятым

Продажа товаров своего производства: домашнего масла и булочек, вязаных носков, тортов

cамозанятым

Услуги для компаний: дизайн, разработка сайтов, написание текстов

ИП, потому что компаниям проще платить на расчетный счет ИП

Услуги или продажи, если есть сотрудники

только ИП, потому что самозанятые не могут нанимать сотрудников

Перепродажа товаров

только ИП, самозанятые не вправе продавать товары не своего производства

Чем не могут заниматься самозанятые

Если коротко, самозанятость больше подходит для услуг физлицам, которые можно оказывать без сотрудников. Услуги могут быть любыми, кроме доставки товаров.

Зарегистрировать ИП нужно тем, кто собирается нанимать сотрудников, открывать филиалы в других городах или продавать товары не своего производства.

Выгодно ли ИП становиться самозанятым

Есть третий вариант — ИП, который зарегистрировался как самозанятый. Требования к нему такие же, как к самозанятому, но нет страховых взносов и налоговых деклараций. Еще у обычного ИП самая низкая налоговая ставка на упрощенке — 6%, а у самозанятого ИП — 4%, если ему платят физлица.

Такой вариант подходит, если вы оказываете услуги компаниям как ИП, но не хотите платить страховые взносы. Например, Антон разрабатывает сайты для компаний, он ИП на упрощенке 6%. Ему надоело платить взносы, и он решил стать самозанятым. Это будет выгодно при доходе до миллиона рублей.

Годовой доход

Самозанятый ИП платит 6%

ИП на упрощенке платит 6% и взносы

100 000 рублей

6000 рублей

36 238 рублей — обязательные страховые взносы, на которые ИП уменьшает налог

300 000 рублей

18 000 рублей

36 328 рублей — обязательные страховые взносы, на которые ИП уменьшает налог

600 000 рублей

36 000 рублей

38 038 рублей: обязательные взносы плюс 1800 рублей — взносы при доходе выше 300 000 рублей

1 000 000 рублей

60 000 рублей

60 000 рублей. Сумма складывается из трех платежей:

36 238 рублей — обязательные взносы;

7000 рублей — дополнительные взносы;

16 762 рубля — налог

С годового дохода в миллион рублей Антон как ИП на упрощенке и как самозанятый платит одинаково. Но расчеты другие, если Антон — не разработчик сайтов, а мастер по маникюру, тогда он платит налог 4%.

Самозанятый ИП платит 4%

100 000 рублей

4000 рублей

36 238 рублей

300 000 рублей

12 000 рублей

36 328 рублей

600 000 рублей

24 000 рублей

38 038 рублей

1 000 000 рублей

40 000 рублей

60 000 рублей

Получается, ИП выгодно переходить на самозанятость, если он оказывает услуги физлицам или зарабатывает меньше миллиона рублей в год.

Как ИП стать самозанятым

Чтобы платить налоги как самозанятый, но остаться ИП, нужно подходить под три критерия:

- доход до 2,4 миллиона рублей в год;

- нет сотрудников;

- работает в Москве, Московской или Калужской области, Республике Татарстан.

ИП станет самозанятым, когда зарегистрируется в приложении «Мой налог».

После регистрации в приложении предприниматели на упрощенке, патенте или вмененке в течение 30 дней должны отказаться от спецрежима. Делают это через уведомление.

Уведомление об отказе от упрощенки, патента или вмененки можно подать в отделении налоговой или через личный кабинет ИП. Чтобы подать его в личном кабинете ИП, нужна электронная подпись.

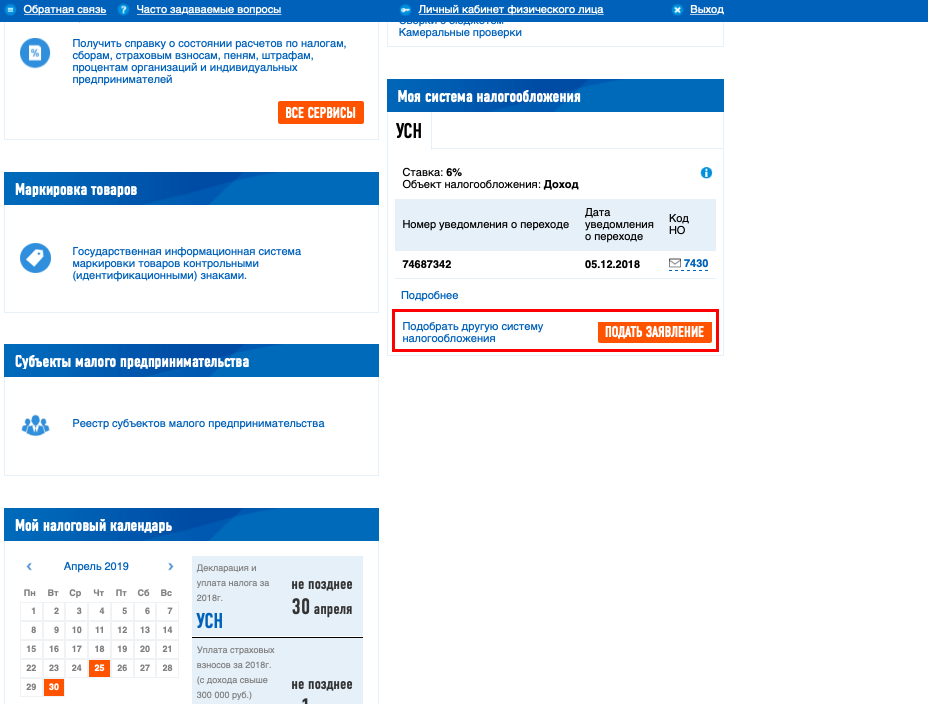

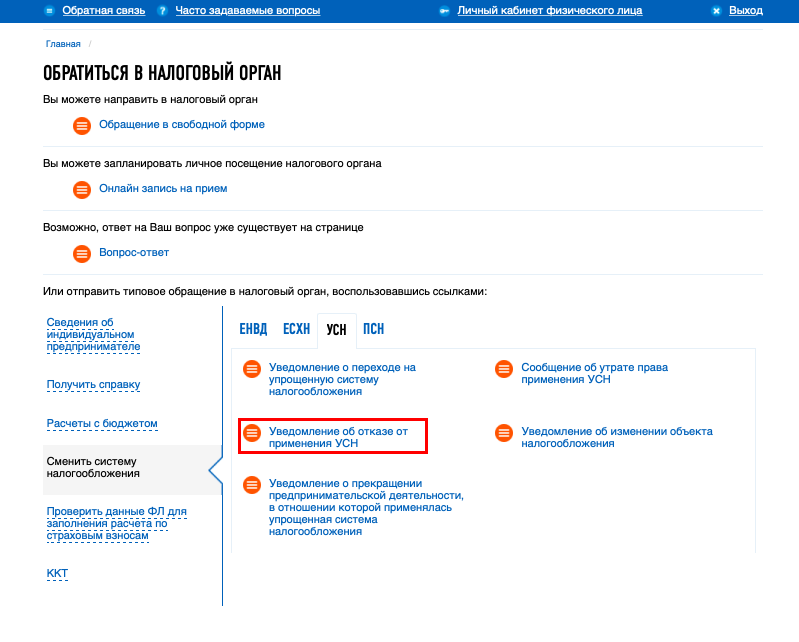

Зайдите в кабинет ИП на сайте налоговой, затем в блок «Моя система налогообложения» и нажмите кнопку «Подать заявление».

Откроется страница с выбором уведомлений для налоговой. Выберите вкладку с вашим спецрежимом, например УСН, а затем нажмите кнопку «Уведомление об отказе от применения УСН».

Когда предприниматель становится самозанятым, он может и дальше пользоваться расчетным счетом, если банк работает с самозанятыми ИП. Это нужно уточнить у банка.

Чтобы начать свое дело, в 2019 году необязательно регистрировать ООО или ИП. Можно стать самозанятым-плательщиком налога на профессиональный доход. Рассмотрим, чем новая категория бизнесменов отличается от «традиционного» индивидуального предпринимательства.

Кто такие самозанятые?

Самозанятые физлица не имеют официального определения ни в одном законе РФ. В обиходе самозанятыми чиновники и госорганы называют лиц, которые не имеют наемных работников и получают доход от собственной профессиональной деятельности. Такой деятельностью может быть оказание услуг, продажа продукции собственного производства, сдача своего имущества в аренду и др.

В правовом поле РФ сейчас есть 2 вида самозанятых, которые введены разными федеральными законами и имеют немало отличий.

Напомним вкратце, какие бывают самозанятые:

- Физлица, оказывающие услуги другим гражданам по присмотру за детьми, больными, пожилыми людьми, по уборке жилых помещений (они упоминаются в п. 7.3 ст. 83 НК РФ).

- Граждане, зарегистрированные как плательщики налога на профессиональный доход в соответствии с Законом от 27.11.2018 № 422-ФЗ.

Вот о последнем типе самозанятых и поговорим подробнее.

Налог на профессиональный доход ввели в 2019 году. Этот налоговый режим позволяет самозанятым гражданам в 4 регионах нашей страны (Москве, Московской области, Татарстане, Калужской области) легализовать свои доходы: стать плательщиком налога на профдоход. Для легализации не нужно открывать ИП, достаточно зарегистрироваться как плательщик налога на профдоход в приложении «Мой налог» или на специальном сайте ФНС.

📌 Реклама Отключить

Самозанятый и ИП — какие отличия?

Платить налог на профдоход могут и предприниматели. Если у ИП деятельность не входит в перечень из п. 2 ст. 6 Закона № 422-ФЗ, нет наемных работников и место его деятельности — один из 4 регионов проведения эксперимента, то такой ИП может выбрать налоговый режим в виде уплаты налога на профдоход.

Мы собрали основные аспекты деятельности самозанятых и ИП в таблицу, чтобы разобраться, как выгоднее работать: в статусе плательщика НПД или ИП:

|

Критерий |

Самозанятый, уплачивающий налог на профессиональный доход |

Индивидуальный предприниматель |

| Нужно ли регистрироваться? | Да: через приложение «Мой налог» или на сайте налоговой службы. Регистрация бесплатна (ст. 5 Закона № 422-ФЗ) | Да: для регистрации нужно заполнить специальное заявление и предоставить в налоговую инспекцию:

|

| Какие виды деятельности доступны? | Виды деятельности, при которых физлицо не нанимает работников.

Исключения: перепродажа товаров, производство и продажа подакцизной продукции, добыча и продажа полезных ископаемых, работа по договору поручения/комиссии и др. (ст. 4 Закона № 422-ФЗ) |

Предприниматель не может производить алкоголь, авиационную и военную технику, вести банковскую и страховую деятельность и некоторые другие виды бизнеса.

Кроме того, если предприниматель выбирает один из спецрежимов (УСН, ПСН, ЕНВД, ЕСХН), то у него появляются дополнительные ограничения по видам деятельности, доступным на этих спецрежимах |

| Где можно работать? | Место деятельности должно находиться в одном из 4 регионов: Москва, Московская, Калужская области, Татарстан ( ст. 1 Закона № 422-ФЗ) | Индивидуальное предпринимательство можно зарегистрировать по всей России |

| Какой лимит по доходам? | 2,4 млн руб. в год (ст. 4 Закона № 422-ФЗ) | У ИП на общей системе налогообложения, вмененке и сельхозналоге нет лимита по доходам.

На других спецрежимах лимиты следующие:

|

| Можно ли нанять сотрудников? | Нет (ст. 2 Закона № 422-ФЗ) | Можно. Но если применяется спецрежим, то есть ограничения:

|

| Можно ли продолжать работать по найму? | Да, но с ограничениями. Нельзя платить налог на профдоход по доходам от работодателей, с которыми самозанятый сотрудничал менее 2 лет назад (ст. 6 Закона № 422-ФЗ) | Да |

| Какие налоги нужно платить? |

|

Зависит от выбранного налогового режима. Ставки указаны в НК РФ, но регионы могут их снижать.

А еще есть налоговые каникулы — на УСН и ПСН при осуществлении определенных видов деятельности |

| Какую отчетность нужно сдавать? | Отчетность сдавать не нужно (ст. 13 Закона № 422-ФЗ) | Отчетность не сдают только ИП на ПСН.

У остальных предпринимателей есть обязанности сдавать:

|

| Нужно ли вести учет? | Доходы фиксируются в приложении «Мой налог». Иные регистры налогового и бухгалтерского учета заполнять не нужно (ст. 14 Закона № 422-ФЗ) | Все ИП ведут налоговый учет, а если есть сотрудники — то еще и кадровый.

Предпринимателям на УСН чиновники рекомендуют вести бухгалтерский учет основных средств — чтобы не упустить превышение лимита ОС (Письмо ФНС от 22.08.2018 №СД-3-3/5755@) |

| Какие есть налоговые льготы? | Предоставляется разовый налоговый вычет в размере 10 тыс. руб., на который можно уменьшить налог, но не более чем на:

|

Зависит от налогового режима:

|

| Нужно ли покупать онлайн-кассу? | Нет: кассовые чеки формируются в приожении «Мой налог» (ст. 14 Закона № 422-ФЗ) | С 01.07.2019 ККТ обязаны применять все предприниматели. Исключения перечислены в п. 5 ст. 1 и п. 4 ст. 2 закона № 192-ФЗ.

До 01.07.2019 ККТ не применяют ИП без наемных работников, а также ИП и в некоторых других случаях (подп. 1 п. 7.1 ст. 7 закона № 290-ФЗ) |

| Нужно ли платить страховые взносы? | Нет, но можно платить по желанию (Постановление Правительства от 19.02.19 № 160) | Да: ИП платит фиксированные страховые взносы на пенсионное и медицинское страхование, а также 1% от доходов (на ОСН — от прибыли, на ЕНВД — от вмененного дохода, на ПСН — от потенциального дохода) свыше 300 тыс. руб. перечисляет на пенсионное страхование |

| А что с пенсией? | Если не платить добровольные пенсионные взносы, то пенсионный стаж за время пребывания на спецрежиме не формируется и пенсионные баллы не копятся (ст. 2 Закона № 422-ФЗ). Добровольные пенсионные взносы позволяют формировать страховую пенсию и стаж.

Размер добровольных взносов в ПФР в 2019 году — 29 354 рублей за полный год, в 2020 году — 32 448 рублей за полный год |

Так как ИП платят за себя пенсионные взносы, то у них пенсия и стаж формируются в обычном порядке |

| Можно ли получать пособие по нетрудоспособности? | Нет. Добровольное страхование в ФСС для плательщиков налога на профдоход не предусмотрено | Нет, если не заключить договор добровольного соцстрахования в ФСС. Условия: внести годовой взнос в Соцстрах (МРОТ на начало года * 2,9% * 12 месяцев), и тогда в следующем году предприниматель будет получать пособия по больничным листам (ст. 4.5 Закона от 29.12.2006 № 255-ФЗ) |

| Какие есть штрафы? | Самозанятых могут наказать за недостоверные сведения о доходах или невыдачу чека клиенту (и неотражение дохода соответственно).

Пока непонятно, как будет контролироваться деятельность самозанятых, ведущих некоторые «санитарные»виды деятельности, например, пекарей: будут ли их проверять так же, как и предпринимателей, а при наличии нарушений — штрафовать |

Предпринимателя может штрафовать:

|

Как видим, у самозанятых и предпринимателей много отличий. Стать самозанятым проще, не нужно вести трудоемкий учет, сдавать отчеты. Но пока самозанятые могут работать только в нескольких регионах страны и не всегда понятно, как в принципе определить место ведения деятельности самозанятого — например, при работе через интернет. А еще самозанятые не могут нанимать сотрудников, так что масштабы бизнеса при уплате налога на профдоход ограничены физическими возможностями непосредственно самозанятого.

У предпринимателей есть множество обязанностей перед государством: вести налоговый учет, сдавать отчетность, покупать онлайн-кассу и т. д. Однако ИП может нанимать других работников, работать на территории всей страны, вести деятельность в сферах, недоступных для плательщиков НПД.

Кроме того, у предпринимателей продолжает идти стаж и формироваться страховая пенсия. А самозанятым для этого нужно платить добровольные взносы, которые не уменьшают налог по спецрежиму. А предприниматели (кроме тех, кто на ПСН) на взносы в фонды могут снизить свою налоговую нагрузку.

И немаловажный плюс предпринимательства для женщин: если вы ИП и планируете беременность, то заплатив небольшую сумму взносов в ФСС, вы получите оплату по больничному листу по беременности и родам. В 2019 году по общему правилу выплата составит 51 919 руб.

Подведем итоги

Налог на профессиональный доход — новый налоговый режим для физлиц. Но им могут воспользоваться и ИП. Регистрировать предпринимательство более затратно с точки зрения налоговой нагрузки. Но зато предпринимателям доступно больше видов деятельности по всей стране. А плательщики НПД ограничены как в видах деятельности, так и в регионах применения. Поскольку НПД появился совсем недавно, некоторые вопросы его применения не до конца урегулированы.

Источник: «Блог кадровика»

📌 Реклама Отключить

Самозанятый и ИП: в чем разница

Актуально на: 11 июня 2019 г.

Что лучше: самозанятый или ИП? Разница между ИП и самозанятыми есть. Отличия ИП от самозанятых граждан в процедуре регистрации, в ставке налога, в порядке декларирования дохода и уплаты налога. Подробнее мы рассказывали об этом . И сказать однозначно, что лучше: ИП или самозанятый, сложно. Работать самозанятым гораздо проще в плане отчетности и уплаты налогов. Однозначно самозанятые платят меньше налогов (или по крайней мере столько же, сколько ИП-спецрежимники). И самозанятым не надо применять ККТ.

Но, во-первых, есть ограничения на работу самозанятыми. А во-вторых, у самозанятых не идет пенсионный стаж.

Может ли ИП быть самозанятым

Можно ли одновременно быть ИП и самозанятым? То есть может ли ИП стать самозанятым? Можно, но важно знать следующее. Предприниматели не могут совмещать самозанятый режим с другими налоговыми режимами, будь то упрощенка, ЕНВД или ОСН (п. 7 ч. 2 ст. 4 Закона N 422-ФЗ). Иными словами, ИП вправе работать на новом режиме лишь в том случае, если вся его деятельность подпадает под этот режим.

Запрет на совмещение НПД (налога на профессиональный доход) с другими режимами действует и в том случае, когда предприниматель хочет платить налог для самозанятых с доходов, которые он получает не как ИП, а как обычное физлицо (например, от сдачи собственной квартиры внаем).

О том, как предпринимателю перейти в самозанятые, мы рассказали в отдельной консультации.

ИП или самозанятые: плюсы и минусы

Предпринимателям, которые хотят стать самозанятыми, надо вначале все тщательно просчитать. Если в основном к ним поступают деньги от фирм и других ИП, то ставка НПД такая же, как при упрощенке с объектом «доходы» – 6%. Но при этом на упрощенке страховые взносы уменьшают налог и идут для накопления пенсии. А у самозанятых ничего не накапливается. Получается, что налогов самозанятый ИП будет платить столько же, а выгоды меньше.

Кроме того, годовой лимит по доходам, позволяющий применять УСН, гораздо выше, чем доходный лимит для самозанятых (2,4 млн руб.). Если самозанятый ИП за год заработает больше этой суммы, налоговая сама прекратит его регистрацию в качестве самозанятого и пришлет уведомление в личный кабинет и приложение. После этого предприниматель автоматически оказывается на общей системе. То есть по умолчанию он должен платить НДС 20% и НДФЛ 13%.

Чтобы не пришлось этого делать, нужно снова выбрать подходящий спецрежим, например, упрощенку. А значит опять надо подавать уведомление в ИФНС по месту жительства. На это у ИП есть 20 календарных дней после прекращения регистрации в качестве самозанятого. Если опоздать, ИП вынужден будет платить налоги на общей системе до конца года. И только с 1 января следующего года сможет перейти на УСН в обычном порядке.

С начала 2019 года, самозанятые без ИП обязаны будут уплачивать налоговые сборы. Какие виды деятельности затронет введение данного закона, как зарегистрироваться в ФНС и каков размер налоговой ставки, читатель узнает из этой статьи.

Кто относится к категории самозанятых граждан

В ноябре 2018 года Государственной Думой был принят Федеральный закон «О проведении эксперимента по установлению специального налогового режима Налог на профессиональный доход», в котором дается четкое определение такой категории граждан, как самозанятые.

Под самозанятыми подразумевают граждан, реализующих товары или оказывающих услуги на дому, без найма работников и открытия ИП. Их клиентами могут быть как физические, так и юридические лица.

Как правило, здесь подразумевается:

- Репетиторство;

- Уход за инвалидами или пожилыми гражданами;

- Ремонт сантехники, жилых помещений;

- Создание сайтов и их наполнение;

- Продажа поделок, заколок и прочих аксессуаров;

- Частные парикмахерские и маникюрные услуги;

- Ремонт бытовой и садовой техники;

- Услуги няни или домработницы

- Уборка помещений и прочее

- Сдача жилья в аренду

Согласно ст. 83 п. 7.3 НК РФ, граждане, оказывающие услуги на дому, обязаны пройти регистрацию в налоговых органах. Самозанятые вправе заниматься любыми видами деятельности, получая вознаграждение за свой труд.

Если гражданин привлекает к выполнению работы наемный персонал, он не может считаться самозанятым. Подобные действия требуют регистрации ИП, в противном случае возможно наложение административного наказания.

В предыдущие годы, отдельно взятые категории самозанятых граждан (репетиторы, сиделки и др.) освобождались от выплаты налогов на доходы. Однако, о ведении деятельности они все же были обязаны сообщить в ФНС, встав на учет. Это не требовало от них предоставления ежегодной декларации о доходах, граждане попросту числились в налоговой, при этом пользовались так называемыми «налоговыми каникулами».

Кто из граждан, работающих на дому, относится к самозанятым решает правительство регионов. Оно же вправе предоставлять налоговые льготы и полностью освобождать от уплаты взносов.

Кто из граждан, работающих на дому, относится к самозанятым решает правительство регионов. Оно же вправе предоставлять налоговые льготы и полностью освобождать от уплаты взносов.

При этом, следует учитывать, что самозанятые граждане обязаны зарегистрироваться в ФНС, даже если подпадают под льготную категорию. В случае их уличения в незаконном занятии частной деятельностью, сотрудники налоговой имеют право выписать штраф.

Какие категории граждан не относятся к самозанятым

Воспользоваться новой системой налогообложения профессионального дохода не смогу граждане оказывающие услуги по:

- Реализации подакцизных товаров;

- Перепродаже товаров и прав на имущество (риелторы);

- Добыче полезных ископаемых;

- Доставке товаров

Индивидуальные предприниматели, работающие по другой системе налогообложения, не смогут сменить свой статус на самозанятый, попытавшись таким образом снизить сумму уплачиваемых налогов.

Существуют и ограничения по уровню дохода. Если он превышает 2,4 млн. рублей, гражданину придется открывать ИП.

В каких регионах вводится налог для самозанятых

Налог для самозанятых в 2019 году будет введен лишь в четырех регионах РФ:

- Москве;

- Московской области;

- Республике Татарстан;

- Калужской области

Обложение налогом в первую очередь затронет самозанятых, вставших на учет в ФНС в предыдущие периоды, а также вновь зарегистрированных по собственной инициативе граждан. При этом, ФНС займется поиском налогоплательщиков, оказывающих частные услуги на дому, но не желающих оплачивать налоги, с целью принудительной постановки на налоговый учет.

Постепенно, налог для самозанятых будет введен и в других регионах страны. Перечисленные выше области станут «первопроходцами». Их опыт поможет решить проблемы с налогообложением самозанятых в других областях. Не исключено, что закон потребует доработки на основе выявленных недочетов.

Чем отличается самозанятый гражданин от ИП

Самозанятые и ИП – абсолютно разные понятия:

| ИП | Самозанятые | |

| Возможности привлечения к работа наемного персонала | ||

| Владелец ИП может официально трудоустроить любого гражданина | Самозанятые работают в одиночку, без наемного труда. Они вправе одновременно трудиться на основной работе, дополнительно подрабатывая на дому | |

| Необходимость предоставления отчетности в ФНС | ||

| Собственник ИП предоставляет в налоговую различную документацию, подтверждающую получение доходов и официальное ведение деятельности | От самозанятых потребуется лишь указание размера полученного дохода за отчетный период | |

| Возможности выхода в декрет, получения оплаты больничного листа | ||

| Владелец ИП ежемесячно переводит страховые взносы, это дает гарантию получения выплат по БИР и оплаты больничных | Самозанятые оплачивают лишь подоходный налог, т.е. не могут рассчитывать на получение выплат из соцстраха | |

| Необходимость внесения платежей в ПФ | ||

| Владелец ИП обязан переводить взносы в ПФ ежемесячно или ежегодно | Самозанятые не обязаны оплачивать пенсионные взносы, это значит, что при выходе на пенсию они получат лишь минималку | |

| Открытие расчетного счета | ||

| Ведение деятельности ИП невозможно без открытия расчетного счета | Самозанятые могут работать без него | |

| Наличие кассового аппарата | ||

| Владельцы ИП, с недавнего времени, обязаны использовать кассовые аппараты | Самозанятым он не нужен | |

Могут ли самозанятые работать без открытия ИП

Регистрация самозанятых заключается лишь в постановке на учет в ФНС. Открытие ИП здесь не потребуется.

Однако это придется сделать, если гражданин желает:

- Нанять персонал;

- Расширить сферу своей деятельности;

- Выплачивать страховые взносы;

- Получить достойную пенсию и социальные выплаты

Открытие ИП в некоторых случаях целесообразно. К примеру, репетитор сможет выйти за рамки оказания преподавательских услуг на дому, открыв небольшой образовательный центр. Это позволит в разы увеличить уровень получаемого дохода, привлечь к труду наемный персонал.

Самозанятый гражданин, работающий без открытия ИП, сможет встать на налоговый учет без посещения ФНС через официальный сайт организации. Подача отчетности также возможна в электронной форме.

Профессиональная помощь

У вас есть уточняющие вопросы по тексту статьи? Задавайте их в комментариях!ЗАДАТЬ ВОПРОС СПЕЦИАЛИСТУ>>

Ставка налога для самозанятых и предоставление налогового вычета

Самозанятые обязаны ежемесячно оплачивать НДФЛ, сообщая в ФНС общую сумму полученного дохода.

Размер ставки напрямую зависит от того какому лицу была предоставлена услуга, выполнена работа или реализован товар:

- 4% — доход, полученный от физического лица;

- 6% — доход, полученный от юридического лица

Правительство сделало небольшую оговорку в законе, размер ставки налога для самозанятых не подлежит изменению в течении 10 лет. Таким образом, гражданам не стоит волноваться о том, что в ближайшие года она будет увеличена.

Самозанятые имеют право воспользоваться налоговым вычетом. Его размер составляет 10 тыс. рублей в год. Он позволит вернуть часть уплаченных в ФНС средств обратно в свой кошелек.

Поскольку самозанятые не имеют кассовых аппаратов, доказать размер полученных доходов крайне сложно. Планируется, что гражданин будет самостоятельно сообщать их размер в ФНС через электронное приложение. При этом, сотрудники налоговой должны верить ему на слово. Однако, во избежании предоставления недостоверных данных, все же не исключено проведение проверки налогоплательщика.

Рассчитывать размер налога самостоятельно самозанятому гражданину не придется. Его задача – своевременная передача данных о доходах в ФНС. Оплата налога будет происходить за предыдущий период по квитанции, присланной из налоговой. Если его размер составит менее 100 рублей, платежка не будет отправлена. Сумму прибавят к налогу, рассчитанному в последующие периоды.

Кто может быть самозанятым в 2020 году

С середины этого года налоговый режим для самозанятых будет работать по всей стране. Вводить его в регионах будут постепенно. Мы разобрались, кто может быть самозанятым в 2020 году.

Сначала зарегистрироваться в качестве самозанятого и платить налог на профессиональный доход (НПД) можно было только в Москве, Подмосковье, Татарстане и Калужской области. Но уже с 1 января 2020 года этот налоговый режим ввели еще в 19 регионах.

В каких регионах можно стать самозанятым с 1 января 2020 года. Нажмите на +, чтобы узнать.

- Москва,

- Московская область,

- Калужская область,

- Татарстан,

- Санкт-Петербург,

- Воронежская область,

- Волгоградская область,

- Ленинградская область,

- Нижегородская область,

- Новосибирская область,

- Омская область,

- Ростовская область,

- Самарская область,

- Сахалинская область,

- Свердловская область,

- Тюменская область,

- Челябинская область,

- Красноярский край,

- Пермский край,

- Ненецкий автономный округ,

- Ханты-Мансийский автономный округ,

- Ямало-Ненецкий автономный округ,

- Башкортостан.

По всей России налог на самозанятых планируют ввести с 1 июля 2020 года.

Виды деятельности для самозанятых

По закону в 2020 году самозанятый может выбрать любой вид деятельности из ОКВЭД-2. Но есть и ограничения.

Не может стать самозанятым по виду деятельности тот, кто:

- продает товары, которые произвел не сам,

- продает подакцизные товары: табак, алкоголь, бензин,

- добывает и продает полезные ископаемые,

- занимается доставкой товаров для других компаний,

- работает по договорам поручения, комиссии и агентским.

Доход самозанятого должен быть не больше 2,4 миллиона рублей в год. Если превысить эту сумму, применять этот режим нельзя.

Какие налоги платят самозанятые

Сколько и как платить налог самозанятому — зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%.

Налог рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении ФНС.

Налоговая каждый месяц до 12 числа будет направлять через приложение уведомление о налоге за прошлый месяц. Заплатить его надо не позже 25-го числа следующего месяца. При этом если сумма налога будет меньше 100 рублей, уведомление не направят. Эту сумму прибавят к налогу в следующий раз.

Регионы, в которых можно работать, размер налоговой ставки и максимального дохода — вот чем отличаются самозанятые от ИП.

| Отличия | ИП | Самозанятый |

| Регионы работы | по всей России |

2019 год — Москва, Подмосковье, Татарстан, Калужская область. с 1 января 2020 — см. с 1 июля 2020 — вся Россия |

| Максимальный годовой доход | без ограничений | 2,4 миллиона рублей |

| Наемные работники | без ограничений, если применяется ОСНО | нельзя нанимать сотрудников |

| Регистрация | регистрируется в ФНС по месту прописки | регистрируется в приложении ФНС |

| Налоги | раз в квартал авансом или в конце года, ставка на УСНО «доходы» — 6%, на УСНО «доходы минус расходы» — 15% | раз в месяц,

если получил доход от физлица — 4%, от юрлица — 6%. |

| Пенсионные взносы | платят в обязательном порядке — в 2019 году 32 448 рублей |

с 2020 — добровольно |

| Отчетность | в зависимости от налогового режима:

|

не сдают |

Однозначных плюсов и минусов самозанятых или ИП нет. Самозанятость больше подходит тем, кто может работать самостоятельно, не нанимая сотрудников.

Так, выгодно быть самозанятым, например, строителям и грузчикам. Не надо платить регулярные взносы, как это делает ИП. Налог начисляется только с фактического заработка, то есть когда нет заказов — платить ничего не надо.

Кроме того, режим самозанятого будет находкой для тех, кто хочет сдавать квартиру в аренду. Это можно делать официально, отчисляя всего 4% или 6%. Если есть основная работа, а сдача квартиры — дополнительный заработок, можно быть самозанятым и работать по трудовому договору. Плюс ко всему работодатель будет платить все необходимые взносы.

Регистрация ИП нужна тем, кто планирует нанимать сотрудников или заниматься торговлей.

Что лучше — ИП или самозанятый — стоит решить исходя из специфики вашего бизнеса. Но в любом случае вам надо следить за текущими задачами, остатками денежных средств или выставлять счета. Для этого отлично подойдет МойСклад — простой и удобный облачный сервис, с помощью которого можно управлять заказами и продажами.

Можно ли одновременно быть ИП и самозанятым?

Самозанятым и ИП одновременно быть можно, но есть ограничения. Предприниматели не могут совмещать самозанятость с другими налоговыми режимами, например, с ЕНВД или ОСНО. (п. 7 ч. 2 ст. 4 Закона N 422-ФЗ).

Таким образом, ИП может быть одновременно самозанятым, если вся его деятельность вписывается в требования. Тогда предприниматель не теряет статус ИП, но для него начинают действовать все ограничения спецрежима.

Как из ИП перейти в самозанятые

Если вы решили из ИП перейти в самозанятые, нужно соблюдать условия:

- иметь годовой доход до 2,4 миллиона рублей,

- не иметь наемных работников,

- работать в регионах, где разрешен самозанятый режим.

Предпринимателю нужно зарегистрироваться в приложении ФНС. После этого нужно в течение 30 дней отказаться от спецрежима — для этого надо направить в налоговую уведомление. Это можно сделать лично или через личный кабинет ИП на сайте ФНС — в этом случае вам потребуется электронная подпись.

Онлайн-касса для самозанятых

Онлайн-касса самозанятым не нужна. Но они должны формировать аналог чека в приложении «Мой налог». Он может быть бумажным и электронным. Последний можно отправить на телефон, еmail или дать клиенту просканировать QR-код.

Как самозанятому сформировать чек

Если клиент расплатился наличными или картой, чек нужно оформить сразу. А если оплата была другими безналичными способами, чек надо передать не позднее 9 числа месяца, следующего за месяцем, в котором был расчет.

Какие реквизиты самозанятый должен указать в чеке. Нажмите на +, чтобы узнать подробнее.

- Название документа.

- Дата и время расчета.

- ФИО и ИНН самозанятого.

- Обозначение налогового режима «Налог на профессиональный доход».

- Название товаров, услуг или работ.

- Сумма расчета.

- ИНН покупателя, если заказчик — компания или ИП.

- QR-код.

- Уникальный идентификационный номер чека. его присваивает налоговая в момент формирования чека.

Если в расчетах с покупателем есть посредник, например, если самозанятый сдает продукцию на реализацию, чек можно не формировать.

Договор с самозанятым лицом: образец-2020

С самозанятым можно заключить обычный договор, например, на оказание услуг или аренды.

В документе нужно отразить, что он подписан именно с плательщиком НПД. Например, указать: Исполнитель/подрядчик/арендодатель является плательщиком налога профессиональный доход и стоит на учете в ФНС.

К договору нужно приложить справку о том, что исполнитель является самозанятым. Ее можно распечатать из приложения ФНС.

Рекомендуем отметить в документе условие о том, что самозанятый должен выдать чек. А за его невыдачу можно предусмотреть штраф.

×

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать бланки и заполненные образцы

- Заполнить и распечатать документ онлайн (это очень удобно)

Договор с самозанятым оформляется в двух экземплярах. Если вы раньше уже заключали договор с этим человеком, но позже он стал самозанятым, достаточно подписать с ним дополнительное соглашение, в котором указать, с какого числа он зарегистрировался.

Дизайнер Андрей работал на фрилансе и выполнял работы по договору оказания услуг. C 1 июля 2019 года он решил перейти на самозанятость. Тогда компания, которая заказывала у него дизайн, заключила с ним допсоглашение, в котором указали дату перехода на новый режим. Андрей также приложил к договору справку, которую скачал из приложения налоговой.

Как перестать быть самозанятым в 2020 году

Перестать быть самозанятым в 2020 году можно в любой момент. Это можно сделать в приложении ФНС — просто выберите пункт «Снятие с учета» и укажите причину. Уведомление о снятии с учета придет в приложение в течение суток.

Если вы перестали быть самозанятым, задолженность по налогу все равно надо заплатить.

Снова зарегистрироваться в качестве самозанятого можно в любой момент. Например, можно перейти на самозанятость на время сезонной работы, а потом переставать им быть до следующего сезона.

Смотрите также вебинар, на котором мы подробно рассказали, что лучше выбрать: ИП или режим самозанятого.