Содержание

- Заполнение расходного кассового ордера в подотчет — образец

- Как правильно выдать деньги в подотчет

- Образец РКО на выдачу в подотчет: из чего состоит документ

- Основание в РКО при выдаче в подотчет

- Образец заполнения РКО подотчетному лицу

- Итоги

- Образец заполнения РКО в подотчет

- Образец заполнения расходного кассового ордера в подотчет

- Как заполняется расходный кассовый ордер (РКО)?

- Расходно-кассовый ордер как юридическая категория

- Обязательно ли оформление расходного кассового ордера

- В каких источниках права приводится образец заполнения расходного кассового ордера

- Основные правила заполнения расходного кассового ордера, примеры

- Как заполнять расходно-кассовый ордер в банковской сфере

- Расходный кассовый ордер: правила заполнения в 2019 году

- РКО — бланк для выдачи денег из кассы

- Как правильно заполнить расходный кассовый ордер

- Образцы заполнения бланков РКО

- Расходный кассовый ордер

- Форма расходного кассового ордера

- В каких случаях заполняется форма расходного кассового ордера

- Оформление расходного кассового ордера

- Порядок заполнения расходного кассового ордера

- Заполнение расходного кассового ордера при выплате заработной платы

- Журнал регистрации приходных и расходных кассовых документов

- Штрафные санкции

- Сроки хранения расходных кассовых ордеров

- Пример заполнения расходного кассового ордера и инструкция

- Оформление РКО

- Расходный кассовый ордер (форма КО-2)

- Возмещение расходов подотчетному лицу

- Зачем нужен расходный кассовый ордер

- Какой бланк использовать

- Как выписать расходный кассовый ордер

- Как заполнить РКО

- Особенности заполнения

- Как вести учет и сколько хранить

- Ответственность за нарушение ведения кассовых операций

Заполнение расходного кассового ордера в подотчет — образец

Образец заполнения расходного кассового ордера в подотчет можно скачать на нашем сайте ниже. Из статьи вы узнаете о том, что нужно вписывать в каждой строке бланка при оформлении расходного кассового ордера (РКО).

Как правильно выдать деньги в подотчет

Образец РКО на выдачу в подотчет: из чего состоит документ

Основание в РКО при выдаче в подотчет

Образец заполнения РКО подотчетному лицу

Итоги

Как правильно выдать деньги в подотчет

Бухгалтеру при выдаче наличных денег в подотчет по расходному кассовому ордеру необходимо придерживаться определенных правил, установленных порядком ведения кассовых операций (п. 6 указания ЦБ РФ от 11.03.2014 № 3210-У). Рассмотрим основные действия при выдаче денег:

- От работника принимается заявление, в котором содержится просьба о выдаче определенной суммы на указанный срок, написанное в свободной форме на имя руководителя. Проверяется решение руководителя, его подпись и дата. Вместо заявления в бухгалтерию может быть передан оформленный распорядительный документ (распоряжение/приказ). Такое заявление (распоряжение/приказ) служит основанием для выдачи денег в подотчет.

ВАЖНО! С 19.08.2017 отсутствие задолженности по подотчетным суммам не является ограничением для получения нового аванса (п. 1.3 указания № 4416-У).

- Далее в единственном экземпляре оформляется расходный кассовый ордер. Подписывается бухгалтером или руководителем (если нет бухгалтера и он (руководитель) совмещает должность бухгалтера и руководителя).

- Оформленный РКО вместе с заявлением передается кассиру, который проверяет все пункты расходника на правильность заполнения, сверяет с документом — основания выдачи.

- Кассир подготавливает деньги, проверяет личность подотчетника по полученному от него паспорту, передает ему РКО для подписи.

- После подписи работником кассового ордера кассир выдает деньги и ставит свою подпись в РКО.

- Затем делается запись в кассовой книге.

ВАЖНО! Индивидуальные предприниматели в соответствии с указанием ЦБ РФ № 3210-У с 01.06.2014 года могут по своему усмотрению не оформлять приходные и расходные ордера и не вести кассовую книгу.

Об изменениях, внесенных в порядок расчета с подотчетными лицами в 2017 году, читайте в нашем материале «Последние изменения в подотчете на 2017 год».

Образец РКО на выдачу в подотчет: из чего состоит документ

Глядя на бланк расходно-кассового ордера, можно условно разделить его на три основные части:

- в первой указываются реквизиты документа;

- во второй пишется, на какие цели и кому выдаются деньги, с простановкой корреспондирующих счетов и подписей ответственных лиц;

- в третьей оформляется сама процедура выдачи наличных с подписями исполнителей.

Здесь вы можете скачать бланк расходно-кассового ордера по форме КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Рассмотрим образец построчного заполнения РКО на подотчет ― какие сведения и как нужно в него вписывать.

|

Наименование строки |

|

|

Организация |

Пишется название, как указано в учредительных документах |

|

По ОКПО |

Проставляется код, полученный при регистрации в отделе статистики |

|

Структурное подразделение |

Если есть такая единица, строка заполняется, если нет, ставится прочерк |

|

Номер документа |

Указывается очередной номер РКО |

|

Дата составления |

Пишется дата выдачи денег в подотчет |

|

Код структурного подразделения |

Вносится присвоенный код имеющемуся филиалу |

|

Корреспондирующий счет |

В случае выдачи в подотчет ставится счет 71 |

|

Код аналитического учета |

Пишется присвоенный конкретному подотчетнику код |

|

Кредит |

Ставится счет 50 |

|

Сумма, руб., коп. |

Указывается выдаваемая сумма цифрами |

|

Выдать |

Вписывается Ф. И. О. подотчетного лица |

|

Основание |

В случае выдачи в подотчет пишется: «под отчет», указывается цель, например «на приобретение товара» или «на командировочные расходы», и документ ― «заявление работника» |

|

Сумма |

Прописью с заглавной буквы пишутся рубли, копейки – цифрами, пустое место строки прочеркивается |

|

Приложение |

Указывается документ: заявление сотрудника и дата его составления |

|

Руководитель, Главный бухгалтер |

Подписываются ответственные лица с расшифровкой Ф. И. О. |

|

Получил |

Подотчетник прописью указывает сумму с заглавной буквы и делает прочерк в свободном месте, далее проставляет дату получения денежных средств |

|

Подпись |

Подотчетник ставит свою подпись, подтверждая получение денежных средств. |

|

По |

Вписываются данные документа, удостоверяющего личность работника, которому выдаются наличные |

|

Выдал кассир |

Работник, выдавший деньги, ставит подпись и делает полную расшифровку своего Ф. И. О |

Исправления при заполнении РКО не разрешаются. Документ должен быть оформлен без ошибок и помарок. В организации руководитель может выполнять функции бухгалтера и кассира. В этом случае рекомендуется издать распорядительный документ о возложении обязанностей бухгалтера на руководителя.

Чтобы узнать, какими документами регламентируются правила заполнения расходного кассового ордера, прочитайте статью «Как заполняется расходный кассовый ордер?».

Основание в РКО при выдаче в подотчет

Как мы уже выяснили, деньги в подотчет могут быть выданы на основании изданного распорядительного документа или заявления подотчетника, подписанного руководителем. Заявление допускается как написать как от руки, так и представить в печатном виде. Оно может иметь примерно такой вид:

Директору ООО «Рассвет»

М. М. Шиповалову

от водителя Ю. В. Звягинцева

Заявление

Прошу выдать мне 1 000 руб. 00 коп. (одну тысячу рублей) сроком на 10 календарных дней на покупку ГСМ для служебного автомобиля.

______________ Ю. В. Звягинцев 11.05.2018

Разрешаю

Директор ______________ М. М. Шиповалов 11.05.2018

При оформлении РКО в строке для указания основания пишется «под отчет» и указывается документ («заявление») с датой его составления. Форму заявления также рекомендуется утвердить приказом об учетной политике в качестве приложения к положению о расчетах с подотчетными лицами.

ВАЖНО! С 01.06.2014, на основании того, что работником организации считается человек, работающий как по трудовому, так и по гражданско-правовому договору, деньги под отчет могут выдаваться также лицам, заключившим гражданско-правовой договор с организацией.

Хотите узнать, когда может получить директор деньги в подотчет? Тогда читайте статью «Как правильно выдать деньги в подотчет директору?».

Образец заполнения РКО подотчетному лицу

Начинающему бухгалтеру, а также тем практикующим бухгалтерам, которые захотят проверить себя в правильности заполнения РКО подотчетному лицу, мы предлагаем скачать образец заполнения расходного ордера на подотчет прямо здесь.

Итоги

Необходимо помнить, что перед началом заполнения РКО бухгалтер должен получить от сотрудника его собственноручное заявление, завизированное руководителем. Оформлять расходный кассовый ордер нужно аккуратно, нельзя допускать ошибки и делать исправления. Для этого советуем скачать наш образец и всегда иметь его под рукой.

Соблюсти порядок выдачи средств под отчет и проконтролировать их целевое использование может помочь внутренний документ, описывающий порядок расчетов с подотчетными лицами.

Скачать образец такого документа можно в статье «Положение о расчетах с подотчетными лицами – образец».

Образец заполнения РКО в подотчет

Возмещение расходов подотчетному лицу осуществляется на основании расходного кассового ордера (РКО). В статье предложен порядок заполнения данного документа и приведен образец заполнения РКО в подотчет. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Унифицированная форма РКО № КО-2 содержится в журнале унифицированных форм (Постановление от 18.08.1998 № 88).

Обязанность заполнения РКО при выдаче денег в подотчет на нужды, связанные с ведением деятельности юрлица или ИП, установлена пп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У.

Выдача денег оформляется приказом руководителя или на основании заявления лица, на которое возлагается обязанность осуществить какие-либо расходы для организации. В этих документах указываются цель выдачи наличных, сумма, срок, на который они выдаются, подпись руководителя и дата выдачи.

ВАЖНО! С 01.06.2014 ИП не обязаны оформлять кассовые документы, в том числе и РКО (пп. 4.1 п. 4 Указания). Однако, для документального подтверждения выдачи денег и получения их подотчетником путем проставления подписи целесообразно пользоваться установленной формой.

Образец заполнения расходного кассового ордера в подотчет

1. Шапка документа содержит два кода:

- ОКУД 0310002 — данный код, в соответствии с Постановлением Госстандарта от 30.12.1993 № 299, соответствует коду документации по учету кассовых операций и непосредственно форме «расходный кассовый ордер» КО-2;

- ОКПО — присвоение организации данного кода регулируется приказом Росстата от 29.03.2017 № 211 и осуществляется органами статистики на основании данных регистрирующих органов об организации или ИП. Какой код ОКПО присвоен предприятию, можно узнать на сайте http://statreg.gks.ru. Также сайт позволяет распечатать сведения в виде уведомления.

Две строки: организация и структурное подразделение. Специальных требований по их заполнению нет. Наименование предприятия можно указывать как в сокращенном, так и в полном виде. Строка «Структурное подразделение» заполняется при наличии таковых в организации

2. Номер и дату ордера проставляем в соответствии с порядковым номером и текущей датой регистрации его в журнале ведения кассовых операций (КО-3). Нумерация кассовых документов осуществляется с начала каждого календарного года. Дата указывается в формате ДД.ММ.ГГГГ.

3. Информация в графах:

- код структурного подразделения, как и в шапке, заполняется при наличии таких подразделений в организации. В частности, указывается подразделение, из бюджета которого осуществляется расходование наличных по данному РКО;

- счета бухгалтерского учета: по дебету указывается счет 71 «Расчеты с подотчетными лицами», кредит счета 50 «Касса»;

- сумма указывается цифрами в рублях и копейках.

4. Строки, заполняемые организацией:

- «Выдать»: указывается Ф.И.О. сотрудника в дательном падеже, которому выдаются деньги;

- «Основание»: прописываем основание для выдачи наличных;

- «Сумма»: прописью пишется сумма, указанная в графе РКО. Рубли пишутся с заглавной буквы с начала строки, копейки указываются цифрами;

- «Приложение»: перечисляются документы и их реквизиты, на основании которых выдаются наличные (приказ руководителя, заявление сотрудника с согласием руководителя на выдачу);

- «Руководитель организации» и «Главный бухгалтер» предназначены для подписи, соответственно, руководителем и главбухом.

5. Строки, заполняемые подотчетным лицом:

- «Получил»: подотчетник прописью пишет сумму, которую ему выдали по РКО: рубли пишутся с заглавной буквы с начала строки, копейки указываются цифрами. Под суммой он ставит свою подпись и дату получения денег;

- «По»: подотчетник прописывает наименование и реквизиты документа, удостоверяющего его личность. Может быть заполнена сотрудником, который осуществляет выдачу наличных.

5. Строка «Выдал» заполняется лицом, осуществившим выдачу денежных средств: Ф.И.О. и подпись. Строка заполняется после выдачи наличных.

РКО может заполняться как от руки, так и автоматизированно с помощью применения специальных бухгалтерских программ.

Как заполняется расходный кассовый ордер (РКО)?

Расходно-кассовый ордер как юридическая категория

Обязательно ли оформление расходного кассового ордера

В каких источниках права приводится образец заполнения расходного кассового ордера

Основные правила заполнения расходного кассового ордера, примеры

Как заполнять расходно-кассовый ордер в банковской сфере

Итоги

Расходно-кассовый ордер как юридическая категория

Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88. Согласно данному правовому акту РКО должны использоваться организациями для выдачи наличных денежных средств из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

Наименование формы расходного кассового ордера в соответствии с постановлением № 88 — КО-2. По классификатору ОКУД ей соответствует номер 0310002.

Бланк РКО вы можете скачать по ссылке.

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине читайте .

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа.

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

Основные правила заполнения расходного кассового ордера, примеры

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

- если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк;

- нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88);

- в графе «Код ОКПО» фиксируются сведения из государственной статистики;

- дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы;

- сумма прописывается в рублях с использованием запятых, например 100,45 руб.;

- в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами;

- аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров.

Заполненный образец РКО-2 вы можете скачать на нашем сайте.

Как заполнять расходно-кассовый ордер в банковской сфере

В указаниях Банка России от 30.07.2014 № 3352-У установлены формы документов, задействованных в кассовых операциях, которые обязательны для применения российскими кредитными организациями. В числе таковых — расходный кассовый ордер, за которым в ОКУД закреплен номер 0402009. Данный документ в целом схож с тем, что применяется юридическими лицами и ИП в общем случае — по форме КО-2. В указаниях № 3352-У также содержится инструкция по заполнению «банковского» варианта РКО.

Формулировки, содержащиеся в указании № 3352-У, отражают специфику заполнения формы 0402009 в корреляции с требованиями банковского законодательства. Например, в структуре данной формы есть пункт «Символы», в котором необходимо вписывать параметры, фиксирующие отнесение денежных сумм к той или иной категории. В составе формы КО-2 такой пункт отсутствует.

Форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП – при соблюдении ряда условий. У банковских организаций есть своя форма РКО.

О последних изменениях в порядке ведения кассовых операций читайте в статье «Порядок ведения кассовых операций в 2019 году».

Расходный кассовый ордер: правила заполнения в 2019 году

Начиная с 2012 года проверкой соблюдения кассовой дисциплины занимаются налоговые службы. Как показывает практика, наличие нужных документов и их правильное оформление — залог успешных проверок. К денежным документам относится и расходный кассовый ордер. Помимо того, что он фиксирует выдачу денежных средств из кассы, РКО дополнительно является связующим звеном бухгалтерских проводок. Приведём образец правильного заполнения расходного кассового ордера и расскажем о нюансах его использования.

РКО — бланк для выдачи денег из кассы

В 2019 году оформлять бланки расходных кассовых ордеров (далее по тексту — РКО) обязаны все организации независимо от их организационно-правового статуса и используемой системы налогообложения. Это правило указывается в п.4 ст.346.11, п.5 ст.346.26 НК РФ. Таким образом, определённый порядок учёта и ведения кассовых операций распространяется на:

- Организации, без учёта формы собственности (государственная, частная и т.д.);

- Предприятия и ИП, которые осуществляют работу с кассовой техникой;

- Индивидуальных предпринимателей, которые принимают наличные;

- Организации и ИП, использующие бланки строгой отчётности.

Это интересно! Узнайте тонкости заполнения книги кассира по форме КО5. Подробнее по ссылке: https://dela.biz/svoy-biznes/5339-zapolnyaem-knigu-kassira-po-forme-ko-5.html

Со временем законодатель упростил порядок ведения кассовых операций для определённых категорий предпринимателей. В 2019 году на послабления могут рассчитывать:

- Индивидуальные предприниматели;

- Малые предприятия и организации, имеющие статус микропредприятий.

Ведение кассы в упрощённом порядке зафиксировано в п.1 Указаний Банка России №3210-У от 11.03.2014 года «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями».

Особенности упрощённого порядка состоят в следующих моментах. Микропредприятиям и ИП разрешено не устанавливать кассовый лимит. Ввиду этого они могут не озадачиваться ведением приходных и расходных ордеров, кассовых книг. Это положение утверждено в абзаце 10 п.2 и абзаце 9 п.4.6 Указаний Банка России.

Как правильно заполнить расходный кассовый ордер

Как отмечено выше, этот документ свидетельствует о выдаче денежных средств из кассы. Заполнить бланк КО-2 допускается вручную на отпечатанных бланках либо с помощью компьютерной техники (с обязательным выводом на бумажный носитель). Сделать это не так сложно, как разобраться с тонкостями счетов-фактур на аванс.

Как выписать РКО

Расходно-кассовый ордер представляет собой учётный документ, имеющий унифицированную форму ОКУД 0310002 (согласно Постановлению №88 от 18.08.1998 года). Основанием для расходования наличных средств, исключая выдачу заработной платы, согласно действительных законодательных норм, считают:

- Приказ руководителя организации о выделении денежных средств для нужд компании;

- Заявление наёмного сотрудника о выдаче денежных средств под отчёт;

- Выдача наличных средств на командировочные расходы;

- Выдача денег, предназначенных наёмному работнику в качестве материальной помощи.

Выдача наличных средств из кассы предприятия осуществляется на основании расходного кассового ордера. Получив РКЛ, кассир обязан проверить правильность оформления, наличие всех подписей должностных лиц. Также при обработке РКО кассиру предстоит проверить соответствие сумм, написанных в цифровом варианте и прописью. Если по итогам проверки будут выявлены какие-либо замечания (неправильно оформленный документ, отсутствие подписи главного бухгалтера и т.д.), кассир вправе отказать в выдаче наличных.

Перед тем, как выдать наёмному работнику на руки наличные средства, кассир обязан запросить у получателя паспорт или иной документ, удостоверяющий личность. После этого он сверяет информацию, указанную в РКО с данными паспортных реквизитов, вписывает в соответствующие графы необходимую информацию. Также на платёжном документе ставится личная подпись лица, который выдал наличные, и печать организации с надписью «Оплачено». После заполнения РКО кассир передаёт средства получателю. Тот обязан пересчитать их, не отходя от кассы, расписаться в РКО.

Важно! Хотите зарегистрировать ООО? Узнайте, как правильно заполнить и подать заявление Р11001. Подробности в нашей публикации https://dela.biz/yurisprudenciya/5355-kak-pravilno-zapolnyat-zayavlenie-r11001-na-registratsiyu-ooo.html

Особенности работы с наличными у ИП

На документе ставятся подписи трёх сотрудников: руководителя, главного бухгалтера и кассира. В некоторых организациях (ИП) должности могут совмещаться, например, руководитель может исполнять обязанности главного бухгалтера, бухгалтер исполнять обязанности кассира. В таком случае подписи ставятся согласно выполняемым обязанностям: главный бухгалтер расписывается и за себя, и за кассира; директор расписывается и за себя, и за главного бухгалтера (кассира).

Кассир при выдаче денег из кассы должен следовать пунктам инструкции. Перечислим моменты, на которые стоит обратить внимание:

- Кассир не имеет права выдать деньги без предварительных подписей директора и главного бухгалтера.

- Кассир обязан сверить документ (паспорт) лица, получающего деньги, с данными в «расходнике».

- Обязательно проверяется весь комплект документов, перечисленный в РКО.

- Стоит убедиться, что получатель денег внимательно пересчитал полученную наличность в присутствии кассира.

Только теперь кассир со спокойной совестью может поставить свою подпись в РКО о выдаче денег.

Если деньги из кассы выдаются по доверенности, то кассир обязан приложить к РКО заверенную копию доверенности.

РКО выписывается бухгалтерией в единственном экземпляре. Регистрация выданных РКО производится в специально журнале (форма КО-3).

Журнал регистрации приходных и расходных кассовых документов обязателен для всех юридических лиц.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и других) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

Нужно ли ставить печать на расходном кассовом ордере

Проставлять печать (штамп) на РКО не нужно. Графы «Основание» и «Приложение» в заполненном бланке КО-2 подразумевают наличие документов с печатями. Таким образом, бланк РКО имеет полную юридическую силу без печати.

Учимся заполнять РКО: алгоритм для бухгалтера (таблица)

| Поле | Что содержит |

| «Организация» | Наименование организации, оформившей РКО. |

| «Номер документа» | Порядковый номер расходного кассового ордера. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация. Все бланки РКО-2 нумеруются согласно реестру РКЛ без пропусков и дублирования одинаковых номеров. Зачастую регистрационная книга заводится на предприятии с началом нового календарного года. |

| «Дата составления» | Дата оформления расходного кассового ордера. |

| «Код структурного подразделения» | Код подразделения, из которого расходуются денежные средства. Имеет смысл заполнять это поле, если указано структурное подразделение. |

| «Корреспондирующий счёт, субсчет» | Дебетовый счёт бухгалтерской операции, формируемой на основании расходного ордера. |

| «Код аналитического учёта» | Объект аналитического учёта корреспондирующего счёта. |

| «Кредит» | Счёт по кредиту бухгалтерской операции, формируемой на основании ордера. Как правило, в данном поле указывается бухгалтерский счёт 50 — «Касса». |

| «Сумма, руб. коп.» | Расходуемая из кассы сумма цифрами. |

| «Выдать» | Лицо (Ф. И. О. полностью), которому выдаются наличные денежные средства. |

| «Основание» | Назначение использования выдаваемых денежных средств, например, на выплату зарплаты. |

| «Сумма» | Указывается с начала строки с заглавной буквы сумма выдачи прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма расхода номинирована в валюте «рубль» заменяется на наименование валюты. |

| «Приложение» | Перечень прилагаемых документов с указанием их реквизитов. |

| «Получил» | Сумма выданных денежных средств прописью. Поле заполняет лицо, получившее денежные средства по расходному кассовому ордеру. Сумма указывается с начала строки с заглавной буквы прописью в рублях и копейках. |

| «По» | Наименование, номер, дата и место выдачи удостоверяющего личность получателя документа. |

| «Код целевого назначения» | Необходим в ситуации, если организация использует такую кодировку. Если нет – в графе ставится прочерк |

| «Выдал кассир» | Указывается подпись и ФИО особы, ответственной за выдачу денежных средств и оформления расходного кассового ордера |

Оформленный документ подписывается уполномоченными лицами (главный бухгалтер, руководитель организации или иные должностные лица, имеющие право подписи финансовой документации). Также на учётном документе ставится печать организации с надписью «Оплачено».

Примеры заполнения РКО организацией

ООО: Пример заполнения РКО поможет начинающему бухгалтеру выписать корректный документ

{kind=link}

Форма бланка РКО одинакова для заполнения у предприятия и индивидуальных предпринимателей (разница в наименовании: ИП, ООО. ОАО и т. д.).

ИП: Пример заполнения РКО у индивидуального предпринимателя

{kind=link}

Выдача денег под отчёт

Выдача денежных средств под отчёт из кассы с оформлением РКО делается согласно правилам:

- Выдавать деньги под отчёт сотруднику (либо другому лицу) только в случае полного отчёта по ранее взятым из кассы средствам;

- Обязательное наличие заявления от подотчётного лица на выдачу денег на неотложные нужды, где сумма должна быть указана цифрами и прописью. Это заявление впоследствии прикладывается к РКО.

Выплата заработной платы из кассы предприятия

При выдаче заработной платы стоит придерживаться простой инструкции:

- предварительная подготовка необходимой денежной суммы и расчётной ведомости;

- перед выдачей денег сотрудник обязан расписаться в расчётной ведомости;

- подсчёт кассиром в присутствии сотрудника нужной суммы;

- выдача денег сотруднику;

- обязательная фиксация в расчётной ведомости выданной и депонированной сумм (при её наличии);

- выданная сумма отражается в бланке РКО (оформляется один на всю расчётную ведомость);

- все кассовые документы скрепляются и хранятся вместе.

Ошибки в РКО, как и в других кассовых документах, недопустимы. Исправление ошибок допускается только в виде правильно переделанного бланка КО-2.

Если ошибка замечена слишком поздно, и исправить её не представляется возможным (например, перепутан порядковый номер РКО), то вся надежда на срок исковой давности (3 года).

Это интересно! Об особенностях оформления командировок вы можете узнать из нашей публикации https://dela.biz/svoy-biznes/5500-komandirovochnoe-udostoverenie-blank-obrazets-zapolneniya.html

Можно ли править РКО

Перечислим типовые нарушения в оформлении РКО:

- выдача денег из кассы без должных подписей в бланке РКО (штраф 2–3 тыс. за каждый выявленный факт);

- незаверенная копия доверенности либо её отсутствие (штраф 2–3 тыс. на должностное лицо).

Если выявленный факт ошибки повлёк за собой снижение налоговой базы, то на виновное лицо выписывается штраф от 10 тыс. рублей.

Статья 15.11 Кодекса РФ об административных правонарушениях и статья 120 Налогового кодекса РФ.

Образцы заполнения бланков РКО

При выплате заработной платы группе сотрудников оформляется один бланк РКО. В случае когда основание получения отличается у разных сотрудников, целесообразнее оформить разные РКО.

Пример заполнения РКО: выплата заработной платы сотруднику

{kind=link}

Из кассы предприятия выдаются деньги для сдачи в кассу обслуживающего банка. В таком случае деньги в банк отправляются с кассиром либо сдаются службе инкассации. РКО в этом случае может выглядеть следующим образом.

Пример заполнения РКО: сдача денег в кассу банка

{kind=link}

Если материальная помощь оказывается одному лицу, то оформлять платёжную ведомость необязательно. Достаточно подписи в бланке РКО. Допускается оформление выдачи материальной помощи группе лиц по одному РКО, для чего необходимо обязательное оформление платёжной ведомости.

Пример заполнения РКО: выплата материальной помощи сотруднику

Допускаются наличные денежные расчёты с поставщиками и подрядчиками из кассы предприятия.

Пример заполнения РКО: расчёт с поставщиками и подрядчиками

Расходный кассовый ордер (КО-2) — необходимый документ для правильного ведения кассового учёта. Правильно заполненный бланк поможет вам не только найти возможные недочёты в организации денежного оборота, но и снизит риск наказания во время проверки контролирующими органами.

Расходный кассовый ордер

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных денежных средств из кассы организации.

Форма расходного кассового ордера

Для расходного кассового ордера установлена специальная форма (форма N КО-2), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В каких случаях заполняется форма расходного кассового ордера

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

-

когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

-

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

-

при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы или материальная помощь. В этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

-

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Оформление расходного кассового ордера

Расходный кассовый ордер оформляет:

-

главный бухгалтер;

-

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

-

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Порядок заполнения расходного кассового ордера

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» — его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Заполнение расходного кассового ордера при выплате заработной платы

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

-

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

-

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам — с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Журнал регистрации приходных и расходных кассовых документов

Расходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 — предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая — для расходных (графы 5-8).

Штрафные санкции

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).

Сроки хранения расходных кассовых ордеров

Сроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Пример заполнения расходного кассового ордера и инструкция

Бизнес юрист > Бухгалтерский учет > Первичные документы > Пример заполнения расходного кассового ордера, основного документа для оформления расчетно-кассовых операций

Документальное сопровождение выдачи наличных

В наше время тотального господства банков и банковских переводов ни одна организация не может обойтись без фактических денежных средств. В этой статье рассматривается пример заполнения расходного кассового ордера (РКО) и вопросы, связанные с его применением.

Любая организация или ИП обязаны вести расчеты с контрагентами, осуществлять платежи в бюджет и фонды через расчетный счет. Но остается еще немало случаев, когда нужны наличные деньги:

- выдача подотчетному лицу

- расчет по оплате труда

- выдача на хозяйственные нужды

- оплата аванса поставщику

Правовая основа и обязательность заполнения кассового документа

Правовой Федеральный акт возлагает на Центробанк определить шаг за шагом операции по кассе.

Этот распорядок расписан Указанием Банка, где говорится, что все кассово-денежные операции оформляются ордерами: приходными и расходными. Там же указаны наименования стандартных форм.

Формы эти закреплены в законодательных нормативах. Форма КО-2 предназначена для расходного кассового ордера.

Таким образом, создание расходно-кассового документа при выдаче денег является обязательной процедурой.

Пример заполнения расходно-кассового ордера поможет правильно составить документ. Кроме того, он обязательно должен записываться в журнальной форме, где фиксируются все приходные и расходные документы кассы. Этот журнал, в свою очередь, имеет КО-3 стандартную форму.

Оформление ордера

Оформляет расходный кассовый документ бухгалтер. На уровне законодательства нет четких требований, как заполнять ордер. Но так как для ордера существует унифицированная форма, то ответственное лицо заполняет бланк ордера в соответствии с требованиями соответствующих полей в форме:

Пример РКО

- на верхней строчке пишется название организации

- ниже его — структурное подразделение; если нет подразделения, то ставится прочерк

- в табличке «Коды» код по ОКУД 0310002 – проставляется автоматически, а код ОКПО должен соответствовать коду из классификатора

Далее проставляется номер, присвоенный документу и дата его составления, дата получения денег из кассы.

Затем бухгалтер должен проставить бухгалтерские счета. Кредит счета всегда будет 50, а вот дебет зависит от хозяйственной операции, в соответствии с которой выдаются деньги:

- 70 – выдача зарплаты сотрудникам

- 60 — оплата поставщикам и заказчикам

- 71 — расчет с подотчетными лицами

- 51 — перевод определенной суммы на текущий счет организации

В следующей графе проставляется сумма операции, ниже записывается фамилия работника, который получает деньги. В строке «Основание» записывается хозяйственная операция, на основании которой происходит снятие денег. Это чаще всего:

- оплата труда сотрудников

- выдача на хозяйственные нужды

- наличные перечисляются на счет (расчетный)

- выплаты по договорам аренды и т.д.

В следующей строке «Сумма» записывается сумма прописью. Строка «Приложение» — это документы, подтверждающие происходящие хозяйственные операции. Это может быть:

- платежная ведомость

- письменное заявление на хозяйственные нужды

- квитанция к объявлению на взнос наличными соответственно и т.д.

Ниже подписывается руководство организации. Если бухгалтера в организации нет, то за него расписывается руководитель.

Требования к оформлению РКО

Пример заполнения расходно-кассового ордера подтверждает, что РКО является финансовым документом, поэтому:

- в записях не должно быть помарок, исправлений, ошибок

- заверять расходник электронно-цифровой подписью нельзя

- документ должен быть в бумажном виде

Выдача денег в кассе по РКО

Процедура выдачи денег в кассе

Деньги по расходному ордеру выдает кассир организации. В его обязанность входит проверить правильность оформления ордера и убедиться, что руководитель и главный бухгалтер поставили свои подписи в соответствующих строках. В ордере есть строка, где записаны паспортные данные получателя:

- фамилия, имя, отчество должны быть в дательном падеже

- перед выдачей кассир должен сверить паспортные данные в ордере с оригиналом, который обязан предоставить получатель

В строке «Получил» надо написать сумму из кассы, ниже проставить текущее число и расписаться тому лицу, которое непосредственно получает деньги. После получения соответствующей суммы кассир должен поставить фамилию и расписаться.

Сейчас заполнение всех документов происходит на компьютере. В Указаниях Банка России № 3210-У отмечается, что расходник можно заполнять и от руки.

Упоминаний, что нельзя комбинировать автоматическое и ручное заполнение, тоже нет. Таким образом, при необходимости можно заполнить от руки те строки, которые не попали в расходник автоматически. Расходный документ заполняется в единственном числе и подшивается в кассовую книгу.

Рко в кредитных организациях

В банковских организациях тоже применяют РКО, только он имеет немного иную форму. Банк России в указаниях установил стандартный формуляр по ОКУД 0402009. Эта форма во многом схожа с той, которой пользуются некредитные организации, но есть и различия. Например, новые реквизиты:

Составление РКО в банке

- талон отрывной к РКО № — указывается цифрами номер, который должен соответствовать РКО

- дебет и кредит формируются, как того требуют положения Банка

- свободное поле – заполняется, как того требуют правила, так называемого аналитического учета в случаях операций с драгоценными металлами. Этот порядок закреплен во внутреннем документе организации, учетной политике

- символ — пишутся цифрами символы

- шифр документа – это обозначение документа в цифрах

- направление выдачи наличных денег – пишется направление выдачи, учитывая символы отчетности

- свободное поле – пишутся реквизиты в соответствии с требованием учетной политики конкретной банковской организации

Руководство для бухгалтера

Новый правовой акт разрешает предпринимателям с 01.01.2013 создавать и использовать первичные формы документов. Но для РКО нужно использовать ранее утвержденные формы и заполнять их в соответствии с вышеуказанными правилами.

Таким образом, как видно из примера, составить документ РКО довольно просто. При составлении необходимо внимательно заполнить все поля документа без ошибок и помарок, иначе документ может быть признан недействительным.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Оформление РКО

Действующее в стране законодательство предписывает предприятиям и индивидуальным предпринимателям производить любые финансовые операции с наличными деньгами с обязательным соблюдением кассовой дисциплины.

Она предусматривает заполнение первичных кассовых документов, главным из которых является расходный кассовый ордер. Для простоты его нередко называют сокращенно РКО. Аналогичная аббревиатура используется для другого бухгалтерского термина, а именно — расчетно-кассовое обслуживание.

Несмотря на это, перепутать эти два понятия достаточно сложно, так как они используются в совершенно разном контексте.

Важно отметить, что от ведения кассовой книги и обязательного заполнения РКО освобождены индивидуальные предприниматели, осуществляющие кассовые операции в упрощенном режиме.

Это изменений в законодательство вступило в действие 01.06.2014 года, существенно сократив количество оформляемых ИП документов.

Однако, для работы по упрощенной схеме требуется ведение налогового учета физических показателей, а также доходов и расходов собственной деятельности.

В остальных случаях ниже описанные правила оформления РКО и ведения кассовой книги в равной степени относятся как к организациям, так и к ИП.

Под расчетно-кассовым ордером понимается первичный документ учета кассовых операций, отражающих движение наличных средств в организации. Форма документа (унифицированная форма № КО-2) установлена соответствующим Постановлением Госкомстата в августе 1998 года.

На практике главный бухгалтер или кассир может использовать как готовые бланки, так и распечатывать документ, формируемый бухгалтерской программой.

Такая возможность предусмотрена практически любыми программными комплексами, включая наиболее распространенный и популярный 1С.

В каких случаях заполняется форма рко

Нормативными документами четко предусмотрены ситуации, когда требуется оформление РКО. К ним относится выдача наличных денег на руки в следующих целях:

- для сдачи денежной выручки в банк с последующим зачислением на счет организации или ИП;

- под отчет для осуществления расходов, предусмотренных должностными обязанностями сотрудника;

- для использования в личных целях. Примерами подобного использования средств выступает материальная помощь работнику или командировочные расходы;

- для оплаты каких-либо нужд компании или ИП.

Во всех перечисленных случаях требуется не только оформить РКО, занести данные о нем в кассовый журнал учета расходных и приходных ордеров, но и указать назначение предстоящих расходов.

Оформление расходно-кассового ордера

Оформление и учет РКО является важной частью бухгалтерской работы на предприятии. Ею может заниматься либо главный бухгалтер, либо рядовой сотрудник бухгалтерии, назначенный кассиром.

Естественно, при этом данные функции должны быть прописаны в его должностных обязанностях и трудовом контракте.

При отсутствии в организации кассира и главного бухгалтера, заполнением расходно-кассовых ордеров занимается непосредственно руководитель компании.

При использовании бухгалтерских программ для составления РКО, документ обязательно должен быть распечатан, после чего он подписывается получателем средств, руководителем, а также главным бухгалтером или кассиром, если подобные должности присутствуют в штате.

Важным требованием к оформлению РКО является обязательное заполнение и датирование документа днем выдачи денег. При этом не допускается внесение в ордер каких-либо исправлений или уточнений, при наличии которых требуется оформить новый документ.

Порядок заполнения

Расчетный кассовый ордер не выдается на руки получателю средств, поэтому документ всегда оформляется в единственном экземпляре, который остается и хранится в бухгалтерии предусмотренный законодательством период времени. Заполнение РКО не представляет какой-либо сложности и происходит в таком порядке:

- сначала заполняются поля, содержащие информацию о наименовании организации, а также номере документа, взятом из журнала регистрации, и дате его составления;

- в графах дебет и кредит отражаются номера счетов, используемых для проводки операции в бухгалтерии;

- выдаваемая на руки сумма проставляется цифрами в поле «Сумма, руб. коп.»;

- в строку «Выдать» записывается фамилия, имя и отчество сотрудника, который получает денежные средства;

- в строке основание указывается цель расходования денег, варианты которого описаны выше;

- еще раз, но уже прописью, выдаваемая сумма указывается в строке «Сумма», причем она начинается обязательно с заглавной буквы;

- в поле «Приложение» заносятся данные о первичных документах, на основании которых осуществляется выдача средств

Завершает заполнение РКО проставление подписей руководителя и главбуха с расшифровкой. Дальнейшее оформление РКО выполняет получатель средств. Он указывает прописью в строке «Получил» сумму, выданную ему на руки, после чего расписывается и ставит дату.

Далее кассир или главный бухгалтер заполняет сведения о документе, удостоверяющем личность получателя денег. Обычно им является паспорт, который адресат средств обязательно предъявляется перед их получением. В самом низу бланка расписывается кассир, расшифровав при этом свою подпись.

Заполнение формы РКО при выдаче заработной платы

Для снижения количества заполняемых документов и упрощения процедуры выдачи заработной платы допускается получение денежных средств по единой для всех работников организации ведомости.

После завершения процедуры на всю выданную сумму оформляется один РКО, который обязательно указывается в конце ведомости. Его датой выступает день, когда ведомость была закрыта и передана кассиром главному бухгалтеру.

При небольшом количестве работников выдача ЗП может происходить и с оформлением отдельных РКО на каждого сотрудника.

Журнал регистрации приходных и расходных кассовых документов

Сведения обо всех оформленных расходно-кассовых ордерах обязательно указываются в специально ведущемся журнале регистрации приходных и расходных КО (унифицированная форма № КО-3).

Журнал представляет собой обложку и один или несколько вкладных листов.

Каждый из них состоит из двух частей: первые четыре графы используются для внесения сведений о приходных КО, а графы с 5 по 8 – для отражения информации о РКО.

Штрафные санкции

Действующее законодательство (ст. 120 Налогового Кодекса РФ) предусматривает достаточно серьезные штрафные санкции как за отсутствие, так и за неправильное оформление РКО и ведение их учета. За подобные нарушения предусмотрен штраф в размере до 10 тыс.

рублей. Другим серьезным наказанием может стать решение налогового органа не признавать расходы организации, которые не были соответствующим образом оформлены, для целей налогообложения.

Это, в свою очередь, приведет ко вполне естественному увеличению выплат в бюджет.

Сроки хранения РКО

Расходные кассовые ордера относятся к первичным бухгалтерским документам.

Действующие сегодня нормативные акты предусматривают хранение всей первичной документации в течение пяти лет после того отчетного периода, когда она была отражена в бухгалтерском учете. При невыполнении этого требования на главного бухгалтера может быть наложен штраф.

Расходный кассовый ордер (форма КО-2)

Расходный кассовый ордер — это документ, который сопровождает любую выдачу денег из кассы компании или ИП.

Это могут быть финансы сотруднику для покупки нужного для работы товара (канцелярия, цветы для озеленения офиса, отправка писем и т. п.

), расчеты по зарплатам, оплата контрагенту аванса, выделение средств кассиру для их наличия в кассе магазина и так далее.

Оформлять расходный ордер — обязательно. Его бланк — установленная законодательством форма КО-2.

Правила заполнения расходного кассового ордера

Расходный ордер оформляется в момент выдачи денег из кассы. Выписывать его нужно в единственном экземпляре.

Расходный и приходный ордера нужно обязательно регистрировать в журнале КО-3.

В первую очередь, необходимо идентифицировать человека, которому выдаются деньги — по паспорту либо другому удостоверению личности (это могут быть: загранпаспорт, свидетельство о рождении, паспорт моряка, военный билет либо временное удостоверение личности). Несмотря на то, что наличка может выдаваться как частному лицу, так и организации, физически получает ее всегда конкретное лицо. И это лицо нужно идентифицировать.

Деньги могут выдаваться и по доверенности. Но и в этом случае в пару к доверенности нужен паспорт.

Сверять нужно основные паспортные данные человека — они должны соответствовать тем, что написаны в бланке доверенности. Также нужно проверить дату действия предъявленной доверенности.

Отметим, что в этих случаях оформляется простая доверенность от организации, нотариального ее заверения чаще всего не требуется.

На расходном ордере обязательны подписи главного бухгалтера либо директора. Кассир также подписывается от своего имени в момент, когда выдает деньги и оформляет документ.

Заполнять расходный кассовый ордер можно как вручную, так и на компьютере. Если вы это делаете по-старинке, вручную, то стоит запастись пачкой бланков РКО, заранее пронумеровать их и поставить необходимые подписи-печати.

Заполнение расходного ордера в электронном формате — современно и удобно. Как правило, все программы бухгалтерского и торгового учета содержат бланк расходного ордера.

Также можно скачать бланк в форматах Word и Excel и вести ордера там. Это тоже достаточно удобно и не требует специального программного обеспечения, кроме MS Office.

Скачать бланк КО-3 можно чуть ниже на этой странице.

Как заполнять бланк расходного ордера?

Заполняем следующие поля:

Ставим номера с 1 нарастающим итогом с начала года.

Ставим дату выдачи денег из кассы.

Указываем номер корреспондирующего счета согласно Плану счетов в зависимости от того, кому и зачем выдаем деньги.

Это поле можно оставить пустым.

Указываем номер счета, соответствующий источнику поступления денег в кассу.

Можно поставить прочерк, а можно указать код аналитического учета, если вы таковой ведете.

Указываем счет 50 (Касса).

Обратите внимание, индивидуальные предприниматели не заполняют поля «Дебет», «Корреспондирующий счет» и «Кредит».

Ставим сумму выданных средств, обязательно в рублях и копейках.

Здесь можно ставить прочерк, заполнять это поле необязательно.

В этой строке указываем полные фамилию, имя и отчество человека, которому выдаются деньги. Переписать их лучше всего из паспорта.

Это поле можно не заполнять, но все-таки очень желательно указать здесь, почему человеку выдаются деньги. Это — суть название хозяйственной операции. Здесь можно писать своими словами — так, чтобы это было понятно бухгалтеру.

В приложении указываем наименование документа, послужившего основанием для выдачи денег: договор, заявление, счет, требование и так далее — список не ограничен.

В этом разделе от имени получателя денег снова указывается сумма прописью, в рублях и копейках, дата их выдачи, а также паспортные данные.

Кассир ставит подпись и расшифровку своей подписи (ФИО).

После заполнения всех необходимых строк расходного кассового ордера, оставшиеся пустыми строки должны быть прочеркнуты. Это правило установлено для всех первичных документов в бухучете Минфином СССР (29.07.1983 № 105).

Для кого эта статья: для тех сельхозпредприятий, которые осуществляют выплату наличности (арендные платежи за пользование земельным паем, материальная помощь, заработная плата и т. п.) по доверенности.

Из этой статьи вы узнаете: каковы особенности оформления доверенности и кассовых документов в этом случае.

Общепринято, что наличность кассир выдает только лицу, указанному в расходном документе (расходный кассовый ордер типовой формы № КО-2 или расходная ведомость) (п. 28 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 29.12.17 г. № 148, далее – Положение № 148).

Однако нередко случается, что физическое лицо – получатель денежных средств во время выплаты дохода присутствовать не может (по болезни или по другим уважительным причинам). Выходом из такой ситуации может быть выплата наличности из кассы предприятия доверенному лицу. Причем последнее не обязательно должно находиться в родственных отношениях с получателем наличности.

Доверенность нужно оформлять согласно требованиям гл. 17 Гражданского кодекса (далее – ГК). Как предусмотрено ч. 3 ст. 244 ГК, доверенностью является письменный документ, который выдается одним лицом другому для представительства перед третьими лицами. То есть в нашей ситуации на основании доверенности одно лицо (доверитель) предоставляет другому лицу (поверенному) полномочия на осуществление определенных действий, а именно получение наличных средств, которые принадлежат доверителю.

Доверенность согласно требованиям ГК должна содержать следующие реквизиты:

- название вида документа в его заголовке (надпись «Доверенность»);

- Ф. И. О. лица, выдавшего доверенность, а также его паспортные данные (серия, номер паспорта или другого документа, кем и когда выдан, место проживания);

- Ф. И. О. лица, которому выдана доверенность, его паспортные данные (серия, номер паспорта или другого документа, кем и когда выдан, место проживания);

- срок действия доверенности. Обратите внимание: если в доверенности не указан срок ее действия, то она считается бессрочной и действует до прекращения ее действия (ч. 1 ст. 247 ГК);

- дату составления. Обязательное наличие этого реквизита следует из положения ч. 3 ст. 247 ГК, поскольку доверенность, в которой не указана дата ее осуществления, является ничтожной;

- описание действий, на осуществление которых выдана доверенность (например, получение арендной платы);

- подпись доверителя;

- удостоверение подписи доверителя должностным лицом предприятия, на котором доверитель работает (находится на стационарном лечении), или по месту его проживания (ч. 4 ст. 245 ГК) (обратите внимание: ГК не требует обязательного нотариального удостоверения такой доверенности).

Напомним, что с принятием Закона от 23.03.17 г. № 1982-VIIІ «О внесении изменений в некоторые законодательные акты Украины относительно использования печатей юридическими лицами и физическими лицами – предпринимателями» засвидетельствование доверенности печатью не требуется.

После получения доверенности на выдачу кассир проверяет правильность ее оформления и наличие перечисленных выше реквизитов. В частности, кассир знакомится с полномочиями поверенного, указанными в доверенности, а также проверяет его личность и сверяет реквизиты его паспорта (другого документа, удостоверяющего личность) с паспортными данными, указанными в самой доверенности.

Дальше для документирования выдачи наличности следует руководствоваться нормами п. 27–28 Положения № 148:

- в графе «Выдать» расходного кассового ордера после Ф. И. О. получателя средств кассир указывает Ф. И. О. доверенного лица. Затем в графе «Наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя» он вносит реквизиты документа, который удостоверяет личность доверенного лица;

- если средства выдаются по ведомости на выплату наличности, то в графе «Подпись о получении» перед подписью кассир делает запись «По доверенности», после чего доверенное лицо ставит свою подпись. В графе «Примечания» этой ведомости указывают реквизиты доверенности;

- доверенность или нотариально заверенная копия доверенности остается у кассира и прилагается к расходному кассовому ордеру или к ведомости на выплату денежных средств.

Покажем, как заполнить расходный кассовый ордер в нашей ситуации (см. фрагмент).

Источник: «Баланс-Агро» № 15, который вышел из печати 16.04.18 г.

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

• 51 – сдача денежных средств в банк для зачисления на р/с

• 60 – расчеты с поставщиками и подрядчиками

• 70 – расчеты с персоналом по оплате труда

• 71 – расчеты с подотчётными лицами

• 73 – расчеты с персоналом по прочим операциям

• 75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

Кассовые операции в Российской Федерации регламентируются Указанием ЦБ РФ от 11.03.14 № 3210-У . Порядок расчетов с подотчетными лицами изложен в пункте 6.3 Указания. Основанием для выдачи наличных денежных средств из кассы компании могут быть:

- распорядительный документ руководителя;

- заявление подотчетного лица, заверенное подписью руководителя.

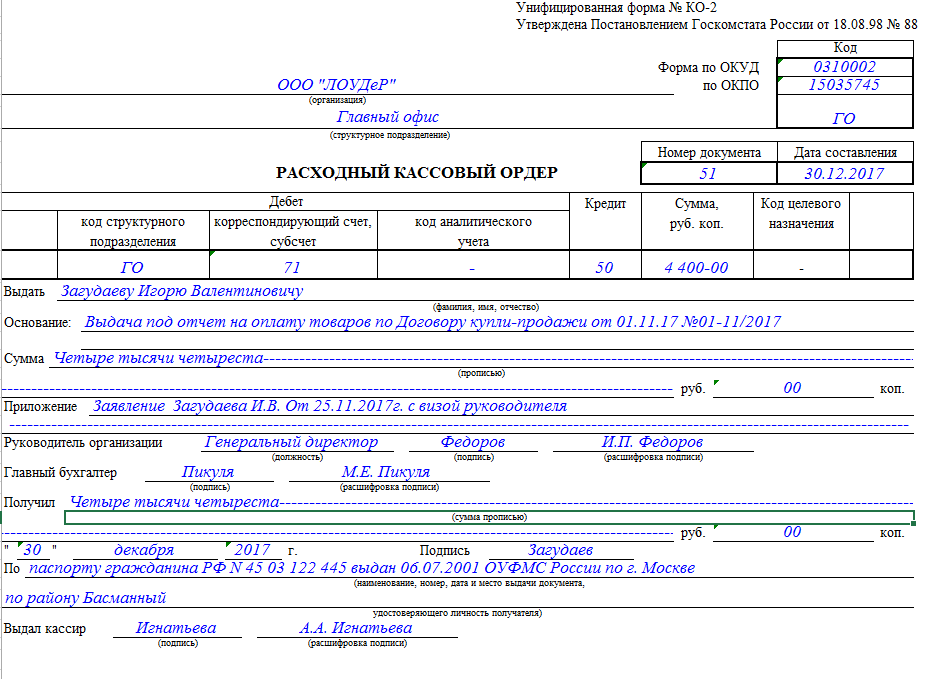

Рассмотрим на примере заполнение РКО в подотчет.

ООО «Компания» направляет в командировку менеджера Васечкина Петра Александровича. На основании Приказа № 110 от 11.09.17 о направлении в командировку сотруднику должны быть выданы деньги на командировочные расходы в размере 5000 руб.

РКО может быть заполнен от руки либо с использованием программно-технических средств:

- номер и дата документа;

- наименование организации и ее структурного подразделения;

- Ф.И.О. сотрудника, которому выдаются денежные средства;

- основание выдачи;

- сумма, подлежащая выдаче;

- документ, удостоверяющий личность получателя;

- счета бухгалтерского и аналитического учета.

При получении денежных средств сотрудник должен заполнить от руки полученную сумму, поставить подпись и дату получения.

Возмещение расходов подотчетному лицу

При расчетах с подотчетными лицами нередки ситуации, когда подотчетник израсходовал больше денежных средств, чем получил изначально под отчет. Также возникают ситуации, когда сотрудник был вынужден израсходовать собственные денежные средства, не получив изначально аванс на командировочные расходы.

В такой ситуации после получения, проверки и утверждения руководителем авансового отчета сотрудника перерасход необходимо возместить. Сделать это можно также выдав подотчетному лицу денежные средства из кассы по расходному кассовому ордеру, указав в основании «возмещение перерасхода по авансовому отчету».

Образец заполнения РКО на возмещение работнику расходов

Срок возмещения перерасхода не установлен законодательно. Его целесообразно установить в локальном акте компании: приказе, распоряжении. Срок должен быть разумным и не ущемлять права работника.

>Заполняем расходный кассовый ордер

Зачем нужен расходный кассовый ордер

Расходный кассовый ордер относится к документам первичного учета кассовых операций. По нему оформляется выдача наличных денежных средств из кассы. Кассовый ордер — это расчетный регистр, он формируется в одном экземпляре работником бухгалтерии и подписывается руководителем бюджетной организации, главным бухгалтером, кассиром и лицом, получающим денежные средства. Печать в этом случае не является обязательной и используется только при наличии в организации.

Расходный кассовый ордер не должен содержать исправлений, иначе он признается недействительным. Если ошибка допущена, кассовый ордер необходимо сделать заново в правильном варианте.

Обязанность применения формы КО-2 определяется Указаниями Банка России № 3210-У от 11.03.2014. Для организаций государственного сектора такое требование закреплено Приказом Минфина от 30.03.2015 № 52н. Ведение бизнеса также подразумевает формирование кассового ордера для взаимного расчета подотчетного лица и кассира компании.

Какой бланк использовать

В соответствии с Постановлением от 18.08.1998 № 88 расходный кассовый ордер должен быть унифицированного вида — форма по ОКУД 0310002. Можно распечатать бланк расходно-кассового ордера и заполнить от руки, а можно использовать текстовый редактор.

Как выписать расходный кассовый ордер

Нельзя просто скачать бесплатно бланк расходно-кассового ордера 2019 года и заполнить его. Для этого должно быть законное основание. Для расходования наличных денег, за исключением заработной платы, и выдачи кассового ордера таким основанием может быть:

- приказ руководителя о выделении средств для нужд организации;

- заявление сотрудника о выдаче подотчет денежных средств;

- выдача наличных на командировочные расходы;

- выдача денег на материальную помощь сотруднику.

Расходный кассовый ордер станет основанием для выдачи наличности из кассы. Получив расходный кассовый ордер, кассир проверяет правильность заполнения (п. 6.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя);

- соответствие сумм, написанных цифрами и прописью, а также соответствие подтверждающим документам.

Перед выдачей наличных денег кассир должен запросить у получателя документ, удостоверяющий личность. После сверки с ним он вписывает в соответствующие графы реквизиты паспорта или другого документа. Затем передает денежные средства получателю. Тот должен их пересчитать и расписаться в расходном кассовом ордере.

ВАЖНО! В Указание Банка России от 11.03.2014 № 3210-У были внесены изменения Указанием Центрального Банка России от 19.06.2017 № 4416-У, где сказано, что заявление работника может быть заменено распоряжением руководителя. А расходный кассовый ордер может оформляться в электронном виде с использованием электронной подписи.

Как заполнить РКО

Кассовый ордер заполняют сотрудники бюджетной организации, имеющие отношение к выдаче денежных средств. В интернете есть сайты, которые предлагают заполнить онлайн расходный кассовый ордер, а затем скачать или распечатать его. Мы на примере разберем, как правильно заполнить его самостоятельно.

Шаг 1. Заполняем шапку

В строке «Организация» прописывается полное наименование организации, а графа «Структурное подразделение» — название подразделения, которое выдало РКО. Если такое структурное подразделение отсутствует, то в графе ставится прочерк.

ОКПО заполняется по данным, присвоенным органом статистики.

Номер документа указывается строго по порядку в течение календарного года.

В строке «Дата» указывается дата выдачи из кассы.

Шаг 2. Заполняем разделы «Дебет» и «Кредит»

Эти строки расходного кассового ордера заполняются по утвержденному плану счетов учета.

В строке «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются, ставится прочерк.

Шаг 3. Вносим информацию о том, кому и зачем выданы деньги

Строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги.

Строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, на нужды организации и т. п.

В строке «Сумма» прописывается сумма прописью.

В строке «Приложение» вписываются сведения, которые послужили основанием для выдачи денег из кассы.

Шаг 4. Заполняем раздел с личными данными сотрудника, которому выданы деньги

Строка «Получил» заполняется собственноручно получателем. Он прописывает сумму прописью, ставит дату и подпись в получении. Ниже требуется указать данные документа, который предъявлен для удостоверения личности.

В последней строке кассир или другой ответственный работник ставит свою подпись и расшифровку.

Шаг 5. Подпись руководителя

РКО подписывает главный бухгалтер и руководитель организации.

Готовый образец заполнения расходного кассового ордера 2019 года выглядит так:

Особенности заполнения

РКО не всегда оформляется для выдачи наличных денег. Регистр формируют и в иных случаях, например, при получении денежных средств по доверенности или выдаче заработной платы.

РКО по зарплате может быть выдан отдельно на каждого сотрудника или на группу лиц. Если в организации не много сотрудников, то регистр составляется на каждого по отдельности. Если же работников много, то формируется единый РКО. К регистру составляется перечень сотрудников с указанием сумм заработной платы к выдаче на каждого служащего.

Порядок оформления документа таков. По окончании срока действия расчетно-платежной или расчетной ведомости кассир ее проверяет, указывает суммы, подлежащие депонированию, ставит свою подпись и направляет в бухгалтерию. Бухгалтер также сверяет все данные и подписывает документ. Затем формируется РКО на общую сумму выданных денежных средств. Дата его составления — последний день выдачи зарплаты. В ведомости проставляются реквизиты регистра на расход — его номер и дата.

Если работник получает наличность по доверенности, это необходимо отобразить в регистре на расход. Бухгалтер не должен делать дубликатов, такие РКО формируются в одном экземпляре. В остальном первичный документ на расход по доверенности заполняется аналогичным образом, что и в общих случаях.

Как вести учет и сколько хранить

Регистрация и учет расходного кассового ордера ведется в журнале регистрации по форме КО-3, а также в кассовых книгах (КО-4). В журнал вписываются порядковые номера РКО. Это нужно сделать после того, как на них поставит подпись главный бухгалтер или директор. Журнал должен храниться в бухгалтерии предприятия либо у директора.

Журнал КО-3 (форма по ОКУД 0310003) представляет собой обложку, в которой заполняются регистрационные данные учреждения и вкладной лист. Во вкладном листе формируются две таблицы: в левой отражаются сведения по ПКО, в правой — по РКО.

Приходные и расходные КО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Ответственность за нарушение ведения кассовых операций