Содержание

- Учет дебиторской задолженности по МСФО

- Какими МСФО нужно руководствоваться в целях учета дебиторской задолженности?

- Как, согласно МСФО 9, классифицировать дебиторскую задолженность для ее корректного отражения в учете?

- Что важно помнить для корректной первоначальной оценки дебиторской задолженности?

- Как производить последующую оценку дебиторской задолженности

- Итоги

- МСФО на практике: Учет дебиторской задолженности по амортизированной стоимости согласно МСФО (IFRS) 9

- Модель ожидаемых кредитных убытков

- Суть новой модели обесценения

- учет обесценения финансовых активов

- представление резерва в финансовой отчетности

- Увеличение кредитного риска

- Оценка резерва под ожидаемые кредитные убытки

- Как рассчитать резерв по сомнительным долгам в соответствии с МСФО (IFRS) 9?

- Что предписывают правила МСФО (IFRS) 9?

- Кто может применять упрощенный подход?

- Может ли одна компания применять оба подхода?

- Как применять упрощенный подход?

- Пример обесценения дебиторской задолженности по МСФО (IFRS) 9.

- Новый стандарт МСФО 9: влияние на показатели крупнейших банков

- Библиографический списокReferences

- Расчет резерва по дебиторской задолженности ресурсоснабжающей организации в соответствии с МСФО (IFRS) 9

- Оценочные резервы в МСФО и РСБУ (обесценение дебиторской задолженности и снижение стоимости запасов)

Учет дебиторской задолженности по МСФО

МСФО Дебиторская задолженность — такого отдельного стандарта на текущий момент в комплекте МСФО нет. Вместе с тем существуют иные стандарты, указывающие, как учесть в МСФО дебиторскую задолженность. Нюансам, которые должен помнить бухгалтер, посвящена данная статья.

Какими МСФО нужно руководствоваться в целях учета дебиторской задолженности?

Как, согласно МСФО 9, классифицировать дебиторскую задолженность для ее корректного отражения в учете?

Что важно помнить для корректной первоначальной оценки дебиторской задолженности?

Как производить последующую оценку дебиторской задолженности

Итоги

Какими МСФО нужно руководствоваться в целях учета дебиторской задолженности?

Прежде всего следует упомянуть, что определение в МСФО дебиторской задолженности звучит следующим образом: это право одной стороны получить через определенный промежуток времени денежные средства от другой стороны, которое возникло в силу заключенного сторонами договора (МСФО 32). В частности, это может быть:

- задолженность одной стороны перед другой по торговым операциям, займам и облигациям;

- векселя к получению.

ВАЖНО! Как устанавливает МСФО 32, дебиторская задолженность по своей природе выступает финансовым активом.

Правила и особенности учета финансовых активов определены в МСФО 39. Однако сегодня существует и иной стандарт, который призван заменить МСФО 39. А именно МСФО 9.

ОБРАЩАЕМ ВНИМАНИЕ! Несмотря на то что обязательную для всех силу данный стандарт обретет только 01.01.2018 уже сегодня фирмы имеют возможность добровольно перейти на его использование.

При этом компании должны понимать, что существуют некоторые отличия в МСФО 39 и МСФО 9, прямо влияющие на особенности учета дебиторской задолженности.

В частности, выбор конкретного метода учета по МСФО дебиторской задолженности зависит от того, в какую группу финансовых активов относится определенная дебиторская задолженность.

Как, согласно МСФО 9, классифицировать дебиторскую задолженность для ее корректного отражения в учете?

Самое основное, что, говоря о дебиторской задолженности, привнес МСФО 9 по сравнению с предшествующим ему МСФО 39 — это новый подход к классификации рассматриваемого финансового актива по группам.

А именно: если МСФО 39 выделяет в качестве отдельной группы активов дебиторскую задолженность и выданные займы (наряду с активами, которые оцениваются по справедливой стоимости и динамика которых отражается через прибыль/убыток; инвестициями до срока платежа; активами, имеющимися у фирмы в наличии для продажи), то в 9-м МСФО дебиторскую задолженность в отдельную группу составители не определили.

Вместо этого все финансовые активы в МСФО 9 классифицированы на следующие группы:

- активы, учет которых ведется по амортизированной стоимости (стандартная торговая дебиторка, займы, выданные на обычных условиях, и т. д.);

О затратах по займам см. статью «МСФО № 23 Затраты по займам — особенности применения».

- активы, учитываемые по справедливой стоимости, при этом изменения отражаются через прочий совокупный доход (к примеру, инвестиции в государственные облигации) или через прибыль/убыток (в частности, производные финансовые инструменты).

Как же корректно классифицировать по МСФО дебиторскую задолженность в ту или иную группу?

МСФО 9 устанавливает, что для того, чтобы учет рассматриваемой задолженности осуществлялся по амортизированной стоимости, необходимо, чтобы соблюдались два критерия:

- фирма должна удерживать финансовый актив для того, чтобы в будущем получить за него определенную денежную сумму;

- при этом такая сумма должна включать в себя только величину долга и проценты (т. е. дебиторская задолженность не должна предназначаться для перепродажи).

Подробнее о классификации и методах учета финансовых инструментов см. в статье «МСФО № 9 Финансовые инструменты — особенности применения».

Что важно помнить для корректной первоначальной оценки дебиторской задолженности?

Правила первоначального признания в 9-м МСФО дебиторской задолженности по сравнению с МСФО 39 существенно не изменились: задолженность должна быть оценена и отражена в финансовой отчетности по справедливой стоимости, включая расходы, сопутствующие совершению сделки.

В общем случае справедливой стоимостью финансового инструмента выступает цена сделки, т. е. сумма, полученная/переданная одной стороной второй стороне за финансовый инструмент.

ОБРАЩАЕМ ВНИМАНИЕ! При этом если в качестве составляющей цены выделена какая-либо иная часть возмещения, прямо не относящаяся к данному финансовому активу, то справедливая стоимость должна определяться с привлечением оценщика.

При первоначальной оценке компаниям важно не забыть, что МСФО 9 предусмотрел особое исключение для торговой дебиторской задолженности: она должна быть отражена в финансовой отчетности фирмы исходя из цены сделки, а не по справедливой стоимости (п. 5.1.3 МСФО 9).

Расходами, сопутствующими совершению сделки, в данном контексте могут выступать различные комиссионные, биржевые сборы и т. д.

ВАЖНО! При этом на практике для того, чтобы выяснить принадлежность каких-либо расходов к факту возникновения дебиторской задолженности, необходимо применить профессиональное суждение бухгалтера.

Как производить последующую оценку дебиторской задолженности

Далее, после того, как дебиторская задолженность была признана в учете и отражена в отчетности, необходимо производить ее последующую переоценку.

Порядок последующего учета в МСФО дебиторской задолженности в стандарте 9, по сравнению со стандартом 39, практически не изменился.

В частности, он предполагает оценку амортизированной стоимости дебиторской задолженности, опираясь на метод расчета эффективной ставки процента, т. е. такой ставки процента, при которой процентный доход по дебиторской задолженности распределяется на соответствующий период действия рассматриваемого актива и отражается у фирмы в составе прибыли/убытка.

ВАЖНО! Эффективная ставка процента рассчитывается фирмой в момент, когда происходит первоначальное признание в учете финансового актива — дебиторской задолженности.

Такой процент рассчитывается на основании прогнозных величин совокупных поступлений от определенной дебиторской задолженности (в частности, все денежные компенсации, сборы, премии, сопутствующие расходы и т. д.).

Итоги

Учет дебиторской задолженности на текущий момент отрегулирован положениями МСФО 39 и вступающего в обязательную для всех практику с 2018 г. МСФО 9. При этом базовое различие между указанными стандартами заключается в подходах к классификации дебиторской задолженности: в МСФО 9 такая задолженность не выделяется в отдельную группу, а может быть классифицирована и как учитываемая по амортизированной стоимости, и как подлежащая отражению по справедливой оценке (с отнесением результатов изменения на совокупный доход или прибыль/убыток). Компании также важно не забыть, что, если при первоначальном признании было решено учитывать дебиторку по амортизированной стоимости, необходимо также рассчитать эффективный процент, по которому затем необходимо проводить последующую оценку данного финансового актива.

МСФО на практике: Учет дебиторской задолженности по амортизированной стоимости согласно МСФО (IFRS) 9

Разные виды дебиторской задолженности присутствуют практически в каждой отчетности. Модель учета разных видов финансовых активов, в частности разных видов дебиторской задолженности, зависит от категории классификации, в которую они будут определены для последующего учета. Сравним категории финансовых активов по МСФО (IAS) 39 и МСФО (IFRS) 9. И остановимся на учете тех финансовых активов, которые должны учитываться по амортизированной стоимости (в частности, дебиторской задолженности) согласно МСФО (IFRS) 9 «Финансовые инструменты» (редакция 2014 года).

Дебиторская задолженность представляет собой право требования по договору денежных средств в будущем, которое, согласно определению МСФО (IAS) 32 «Финансовые инструменты: представление информации», является финансовым активом. Распространенными примерами финансовых активов, предоставляющих право требования по договору денежных средств в будущем, являются (п. AG4 МСФО (IAS) 32):

- дебиторская задолженность по торговым операциям;

- векселя к получению;

- дебиторская задолженность по займам;

- дебиторская задолженность по облигациям.

В каждом случае предусмотренное договором право требования денежных средств одной стороны обеспечивается соответствующей обязанностью по уплате денежных средств другой стороны.

Следует отметить, что модели учета разных видов финансовых активов, в частности разных видов дебиторской задолженности, могут отличаться. Например, учет дебиторской задолженности по условному вознаграждению в результате продажи бизнеса будет существенно отличаться от учета торговой дебиторской задолженности, что зависит от категории классификации финансового актива для целей оценки.

На модель учета финансовых активов влияют категории классификации, поэтому перед выбором метода учета, в частности оценки, следует корректно идентифицировать категорию классификации, которая в том числе зависит от модели получения денежных потоков по договору, а не юридической формы.

Модели учета также отличаются в зависимости от применяемых МСФО, которые предполагают разные категории финансовых активов. Так, в настоящий момент при выборе категории классификации следует руководствоваться МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», а в случае досрочного применения МСФО (IFRS) 9 «Финансовые инструменты» (редакция от 2014 года) – новым стандартом, который официально вступает в силу с 1 января 2018 года.

Несмотря на отдаленный срок вступления в силу МСФО (IFRS) 9 (2014), готовиться к его применению следует заранее. Такая подготовка имеет значение не только для бухгалтерского учета, но и для управления бизнесом, в частности для составления договоров, системы управления кредитными рисками, сбора статистической информации в рамках компании и прочих функций бизнеса.

ИЗМЕНЕНИЯ В КЛАССИФИКАЦИИ ФИНАНСОВЫХ АКТИВОВ

Для того чтобы хорошо представлять себе, как изменится учет разных видов дебиторской задолженности с вступлением в силу МСФО (IFRS) 9, надо разобраться с изменениями в классификации финансовых активов в целом. МСФО (IFRS) 9 ввел новые категории оценки, исключив некоторые существовавшие в МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Это одно из главных отличий учета финансовых активов нового стандарта от действующего.

МСФО (IAS) 39 предусматривает классификацию финансовых активов по четырем категориям:

- Оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

- Инвестиции, удерживаемые до погашения.

- Займы выданные и дебиторская задолженность.

- Финансовые активы, имеющиеся в наличии для продажи.

МСФО (IFRS) 9 допускает классификацию финансовых активов, в частности разных видов дебиторской задолженности, в одну из следующих категорий:

- По амортизированной стоимости.

- По справедливой стоимости, изменения которой отражаются в составе прочего совокупного дохода.

- По справедливой стоимости через прибыль или убыток.

Чтобы верно классифицировать финансовые активы по МСФО (IFRS) 9 и при необходимости изменить способы учета, потребуется анализ бизнес-моделей управления финансовыми активами и анализ характеристик денежных потоков по условиям договора. На схеме выше показана наиболее вероятная реклассификация финансовых активов, признанных по категориям МСФО (IAS) 39 в категории МСФО (IFRS) 9.

Примеры классификации финансовых активов. Ниже приводятся примеры наиболее вероятной классификации финансовых активов, в том числе разных видов дебиторской задолженности, по МСФО (IFRS) 9.

1. Оценка по амортизированной стоимости:

- торговая дебиторская задолженность;

- дебиторская задолженность по займам, выданным на стандартных условиях;

- инвестиции в государственные облигации, которые удерживаются не для продажи;

- инвестиции в срочные депозиты по стандартным ставкам процентов;

- дебиторская задолженность по отложенному вознаграждению от продажи бизнеса.

2. Оценка по справедливой стоимости через прочий совокупный доход (для долговых и долевых инструментов предусмотрены отдельные категории из-за разниц в последующем учете):

- инвестиции в государственные облигации, у которых инвестиционный период с большой вероятностью закончится раньше срока платежа;

- инвестиции в корпоративные облигации, у которых инвестиционный период с большой вероятностью закончится раньше срока платежа.

- Маловероятно, что внутригрупповые займы или торговая дебиторская задолженность будут классифицированы в эту категорию.

3. Оценка по справедливой стоимости через прибыли или убытки (остаточная категория):

- инвестиции в акции публичных компаний, которые компания решила не учитывать по справедливой стоимости через прочий совокупный доход;

- производные инструменты, которые не были предназначены для хеджирования (например, процентные свопы);

- фьючерсные/опционные договоры (товарные, валютные);

- инвестиции в конвертируемые облигации или облигации, привязанные к ценам на товары;

- дебиторская задолженность по условному вознаграждению от продажи бизнеса.

Условия классификации финансовых активов по амортизированной стоимости.

В МСФО (IFRS) 9 говорится о том, что финансовый актив должен учитываться (оцениваться) по амортизированной стоимости, если выполняются оба условия:

используется бизнес-модель, в рамках которой финансовые активы удерживаются до получения предусмотренных договором потоков денежных средств;

договорные условия финансового актива обуславливают получение в указанные сроки потоков денежных средств, являющихся исключительно платежами основного долга и процентов на непогашенную сумму основного долга.

Разберемся, что входит в вышеуказанные понятия, а также рассмотрим примеры, объясняющие причины, по которым некоторые виды дебиторской задолженности не могут быть отнесены в категорию оценки по амортизированной стоимости и относятся в иные категории оценки.

БИЗНЕС-МОДЕЛЬ «УДЕРЖИВАЕМЫЕ ДО ПОЛУЧЕНИЯ ПРЕДУСМОТРЕННЫХ ДОГОВОРОМ ПОТОКОВ ДЕНЕЖНЫХ СРЕДСТВ»

Это должна быть бизнес-модель, по которой цель компании – удержание финансового актива для получения от него предусмотренных договором денежных потоков, а не его продажа для получения прибыли или убытка.

Например, торговая дебиторская задолженность производственной компании с большой вероятностью окажется в этой категории бизнес-модели, поскольку, скорее всего, такая компания намерена получить денежные средства от этих торговых дебиторов, а не продать ее. Данная бизнес-модель не предполагает, что финансовые активы обязательно будут удерживаться до погашения. Компания может сохранить учет в соответствии с такой бизнес-моделью, даже если имеют место продажи финансовых активов, удерживаемых до погашения. Однако если продажи из портфеля совершаются очень часто и в существенных объемах, предприятие должно оценить, насколько и каким образом такие продажи соответствуют цели «получения предусмотренных договором потоков денежных средств». Такая оценка должна содержать объяснение причин продаж. Соответствие продаж данной бизнес-модели соблюдается также, если они совершаются незадолго до даты погашения финансовых активов и выручка от продаж в существенной степени соответствует сумме невыплаченного остатка денежных средств, предусмотренных договором (п. B4.1.3B МСФО (IFRS) 9).

Основное отличие модели «удерживаемых для получения предусмотренных договором потоков денежных средств» по МСФО (IFRS) 9 от такой же модели по МСФО (IAS) 39 в том, что можно сохранять оценку финансовых активов по амортизированной стоимости, если не очень часто (даже если объемы продаж существенны) или в незначительных объемах как по отдельности, так и в совокупности (даже если продажи частые) совершаются продажи финансовых активов. МСФО (IAS) 39 запрещает использовать бизнес-модель «удерживаемые для получения предусмотренных договором потоков денежных средств», если предприятие продает финансовые активы в более чем существенной сумме. Запрет заключается в том, что предприятие не может использовать данную категорию оценки более двух последовательных лет, в случае более чем существенных сумм продаж, за исключением строго ограниченных обстоятельств.

ПРИМЕР

Компания продала один вид деятельности за 10 млн руб. Но еще не нашла подходящий способ для вложения этих средств и приобрела краткосрочные (шесть месяцев) высококачественные гособлигации, чтобы получить процентный доход. Вероятность низкая, но если подходящий вариант для инвестиций появится до срока погашения, то компания продаст гособлигации и инвестирует денежные средства в приобретение другого бизнеса. В противном случае компания будет удерживать облигации до срока погашения.

Вопрос: соблюден ли тест бизнес-модели «удерживаемые до получения предусмотренных договором потоков денежных средств»? Следует рассмотреть все факты и обстоятельства. Есть вероятность, что гособлигации будут соответствовать данной бизнес-модели, поскольку целью компании, по-видимому, является удержание гособлигаций и получение денежных средств, предусмотренных договором, что включает в себя платежи процентов, предусмотренных договором, и в момент наступления срока погашения основного долга. Если предположить, что у компании есть намерение продать облигации до срока платежа, то справедливая стоимость поступающих денежных потоков будет близка к сумме, которую компания получит, если продолжит удерживать облигации. Одним из примеров продаж финансовых активов, не противоречащих их классификации в категории «удерживаемых для получения предусмотренных договором денежных потоков», – его продажа близко к сроку погашения (когда справедливая стоимость остатка потоков денежных средств по договору будет незначительно отличаться от суммы денежных средств, полученных от продажи).

ХАРАКТЕРИСТИКА ДЕНЕЖНЫХ ПОТОКОВ – ИСКЛЮЧИТЕЛЬНО ПЛАТЕЖИ ОСНОВНОГО ДОЛГА И ПРОЦЕНТОВ

Если по условиям договора получение денежных средств по финансовому активу составляет исключительно выплату основного долга и процентов, то соблюдается второе условие возможности классификации финансового актива по амортизированной стоимости. При этом условия договора, касающиеся денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга, должны соответствовать условиям базового кредитного договора (стандартного договора займа). Созданный или приобретенный финансовый актив может быть базовым кредитным договором независимо от того, является ли он займом по своей юридической форме. В базовом кредитном договоре временная стоимость денег и кредитный риск – обычно наиболее значимые элементы «процентного дохода» (возмещения за риски кредитования). Процентный доход может содержать прочие элементы, такие как ликвидность, рентабельность или административные издержки.

Если денежные потоки по договору привязаны к таким характеристикам, как «изменение в цене» долевых инструментов или товаров, то такие денежные потоки не будут соответствовать модели «исключительно платежи основного долга и процентов», поскольку они подвержены рискам или колебаниям, отличным от условий базового кредитного договора.

Рассмотрим пример проведения теста «исключительно платежи основного долга и процентов» для займов с нулевой ставкой процента и отсутствием фиксированного срока платежа (до востребования).

ПРИМЕР

Материнская компания A выдала беспроцентный заем до востребования дочерней компании B. Заем классифицируется в финансовой отчетности дочерней компании B как текущее обязательство.

Вопрос: денежные потоки по договору займа соответствует тесту «исключительно платежи основного долга и процентов»?

Ответ: да, поскольку есть условие о выплате основного долга по требованию.

Проведем такой тест для займов с нулевой ставкой процента и условием выплаты через пять лет.

ПРИМЕР

Материнская компания A выдала дочерней компании B беспроцентный заем в сумме 10 млн руб. с условием выплаты через пять лет.

Вопрос: денежные потоки по договору займа соответствуют тесту «исключительно платежи основного долга и процентов»?

Ответ: да. Справедливая стоимость основной суммы долга составила 10 млн руб., она дисконтируется до текущей стоимости с применением рыночной ставки процента на дату признания. Итоговый платеж 10 млн руб. представляет собой платеж основной суммы долга и начисленных процентов. Теперь посмотрим, как пройдут такой тест займы с элементом, зависимым от прибыли.

ПРИМЕР

Компания D выдала заем компании E в сумме 500 млн руб. на пять лет по ставке 5 процентов. Компания E занимается строительством недвижимости и будет использовать полученные средства для покупки земельного участка и строительства апартаментов на продажу. Кроме процентного дохода по ставке 5 процентов компания D будет иметь право на получение дополнительно 10 процентов от суммы чистой прибыли проекта.

Вопрос: денежные потоки по договору займа соответствуют тесту «исключительно платежи основного долга и процентов»?

Ответ: нет. Если доходы по займу привязаны к элементу, отличному от временной стоимости денег и кредитного риска, это означает, что денежные потоки по договору не отражают только лишь платежи основной суммы долга и процентов. Значит, заем не будет удовлетворять требованиям для учета в категории по амортизированной стоимости. Компания D должна учитывать выданный заем по справедливой стоимости через прибыли или убытки.

Предоплата и продление срока платежа (выполнение теста «исключительно платежи основного долга и процентов»).

Договоры по долговым инструментам часто содержат условия, допускающие предоплату или продление срока платежа. Это не всегда служит препятствием для отнесения платежей денежных средств по данным инструментам в категорию «исключительно платежи основного долга и процентов».

Долговой инструмент с условием, допускающим предоплату, может соответствовать тесту «исключительно платежи основного долга и процентов», если сумма предоплаты представляет собой в существенной степени всю непогашенную сумму основного долга и процентов (сумма предоплаты может включать дополнительную разумную компенсацию за раннюю ыплату) и если факт предоплаты не зависит от каких-либо будущих событий, кроме защиты от таких объективных обстоятельств, как ухудшение кредитоспособности или изменение законодательства в сфере налогообложения либо другого законодательства.

Долговой инструмент с условием, допускающим продление срока платежа, также может соответствовать тесту «исключительно платежи основного долга и процентов», если условия продления соответствуют тому, что денежные потоки по договору составляют «исключительно платежи основного долга и процентов» на непогашенную сумму основного долга и продление не зависит от будущих событий, кроме критериев защиты, указанных выше.

Рассмотрим, как тест «исключительно платежи основного долга и процентов» применяется к займам с возможностью предварительной оплаты.

ПРИМЕР

Компания D выдала заем компании E в размере 5 млн руб. по фиксированной ставке процента. Заем подлежит возврату через пять лет. Компания E по договору имеет возможность вернуть заем в любое время в сумме 5 млн руб., включая начисленные проценты и пени в размере 2,5 процента. Ставка пеней будет уменьшаться каждый полный отчетный годовой период на 0,5 процента до наступления первоначально установленного срока платежа.

Вопрос: денежные потоки по договору займа соответствуют тесту «исключительно платежи основного долга и процентов»?

Ответ: да. Положение договора о предварительной оплате не зависит от будущих событий, а пени за предоплату являются лишь дополнительной разумной компенсацией за раннюю выплату долга. Теперь тот же тест для займов с возможностью отсрочки платежа при условии изменения ставки процента.

ПРИМЕР

Компания K выдала заем компании L в размере 10 млн руб. по фиксированной ставке процента. Заем подлежит выплате через пять лет. У компании L есть право продления срока договора займа еще на три года. Если компания L решит продлить срок выплаты займа, то в этом случае с шестого по восьмой год будет начисляться процент по переменной рыночной ставке.

Вопрос: денежные потоки по договору займа соответствуют тесту «исключительно платежи основного долга и процентов»?

Ответ: да. Положение о продлении соответствует тесту «исключительно платежи основного долга и процентов», если условия договора соответствуют тому, что денежные потоки в течение дополнительного срока представляют собой невыплаченную сумму основного долга и процентов, что может включать дополнительную разумную компенсацию за отсрочку платежа (п. B4.1.11c МСФО (IFRS) 9).

И наконец, тест для займов с возможностью отсрочки платежа при условии сохранения ставки процента.

ПРИМЕР

Компания M выдала заем компании N в размере 10 млн руб. по фиксированной рыночной ставке процента – 5 процентов. Заем подлежит выплате через пять лет. У компании N есть право на продление срока на три года по той же ставке процента.

Вопрос: денежные потоки по договору займа соответствуют тесту «исключительно платежи основного долга и процентов» на протяжении дополнительного срока?

Ответ: да, поскольку ставка зафиксирована при выдаче займа и не зависит от каких-либо других условий или событий, которые смогут на нее повлиять. По условиям договора займа основная сумма долга должна быть частично выплачена заранее в начале действия договора, а оставшаяся сумма возвращена при наступлении срока платежа. Других платежей денежных средств или условий, зависящих от будущих событий, не предусмотрено.

Прочие положения договоров, которые могут изменить сроки или суммы денежных потоков (выполнение теста «исключительно платежи основного долга и процентов»).

Дебиторская задолженность по договору с прочими условиями, по которым могут поменяться сроки или суммы денежных потоков, может соответствовать тесту «исключительно платежи основного долга и процентов», если влияние таких условий не выходит за рамки стандартных условий договора займа по выплате основной суммы долга и процентов.

Например, финансовый актив со ставкой процента, которая по условиям договора повышается, если должник не выплачивает условленные суммы определенное количество раз, может соответствовать классификации «исключительно платежи основного долга и процентов», поскольку последующее изменение условий договора, вероятнее всего, будет представлять собой лишь компенсацию за повышение уровня кредитного риска финансового актива.

Напротив, когда по условиям договора процентные доходы от финансового актива зависят, например, от суммы чистого долга плательщика или коэффициента, рассчитанного как сумма дохода до исключения процентов, налогов, износа и амортизации (EBITDA), и такие коэффициенты используются в качестве ключевого показателя, отражающего кредитный риск должника, то, вероятнее всего, такие финансовые активы не будут подлежать классификации в категорию «исключительно платежи основного долга и процентов».

Финансовый актив со ставкой процента, зависимой от определенного уровня фондового индекса, тоже не будет соответствовать классификации «исключительно платежи основного долга и процентов», поскольку нет прямой связи между изменением фондового индекса и кредитным риском должника.

Применим тест «исключительно платежи основного долга и процентов» к займам со ставкой процента, подлежащей повышению в случае определенных условий.

ПРИМЕР

Компания R выдала компании J заем на сумму 5 млн руб. по фиксированной ставке 8 процентов. Срок выплаты займа – через пять лет. Если компания J два раза подряд не уплачивает проценты, то устанавливается новая ставка 15 процентов.

Вопрос: денежные потоки по договору займа соответствуют тесту «исключительно платежи основного долга и процентов»?

Ответ: да, поскольку в соответствии с пунктом B4.1.10 МСФО (IFRS) 9 существует зависимость между пропущенными платежами и повышением кредитного риска.

Протестируем теперь облигации, привязанные к ценам на товары.

ПРИМЕР

Вопрос: денежные потоки по облигации со ставкой процента, зависимой от цен на товары (например, золото, медь и т.п.), соответствуют тесту «исключительно платежи основного долга и процентов»?

Ответ: нет. Ставка процента зависит от изменения цены определенного товара, а не является компенсацией временной стоимости денег или кредитного риска.

Посмотрим, как поведет себя при тестировании отложенное вознаграждение по сделке объединения бизнеса.

Татьяна Беззатеева, менеджер отдела методологии и контроля качества Группы БДО Юникон

Модель ожидаемых кредитных убытков

В настоящее время Совет по МСФО заканчивает глобальный пересмотр подходов к учету финансовых инструментов, постепенно осуществляя переход от старого стандарта МСФО (IAS) 39 к новому МСФО (IFRS) 9. МСФО (IFRS) 9, выпущенный в июле 2014 года, вступает в силу с 1 января 2018 года. Однако компании уже начинают переходить на новый стандарт досрочно или готовиться к его использованию.

Кроме того, начиная с декабрьской сессии 2015 года из списка экзаменуемых документов АССА исключила МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», заявив к тестированию следующие стандарты:

- МСФО (IAS) 32 «Финансовые инструменты: представление информации» (пересмотренная версия декабря 2011 года);

- МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» (выпущен в августе 2005 года, тестируется с учетом поправок от 19 ноября 2013 года);

- МСФО (IFRS) 9 «Финансовые инструменты» (выпущен в ноябре 2009 года, тестируется в пересмотренной версии от июля 2014 года).

Среди всех нововведений учет обесценения финансовых активов занимает особое место, так как концепция ожидаемых кредитных убытков (expected credit losses) внедряется в МСФО впервые.

Суть новой модели обесценения

Появление концепции ожидаемых кредитных убытков обусловлено возросшими рисками мировой финансовой системы, в результате чего отражение в отчетности факта произошедшего дефолта уже не удовлетворяет пользователей финансовой отчетности (как это было реализовано в МСФО (IAS) 39).

Их интересует, насколько вероятно получение убытка в связи с неисполнением контрагентом своих обязательств по обусловленным договором платежам.

Если экономическое состояние страны (региона, отрасли или конкретного контрагента) ухудшается, можно ли ожидать, что все денежные средства к получению, которые отражены в договорах с контрагентами, действительно будут получены? Скорее всего, нет. Тогда возникает другой вопрос: как отразить это в отчетности?

Совет по МСФО реализовал в МСФО (IFRS) 9 модель ожидаемых кредитных убытков, согласно которой ожидаемые кредитные убытки признаются в финансовой отчетности в качестве резерва.

Кредитный убыток – разница между предусмотренными договором денежными потоками, причитающимися организации, и денежными потоками, которые она ожидает получить.

Если фактор времени существенен, то ожидаемые денежные потоки дисконтируются по первоначальной эффективной ставке процента.

учет обесценения финансовых активов

Порядок обесценения, реализованный в МСФО (IFRS) 9, применяется к финансовым активам, учитываемым:

- по амортизированной стоимости по модели эффективной ставки процента;

- по справедливой стоимости через прочий совокупный доход (кроме инвестиций в долевые инструменты).

Таким образом, под порядок обесценения подпадают:

- выданные займы;

- дебиторская задолженность (торговая);

- дебиторская задолженность по финансовой аренде;

- инвестиции в долговые ценные бумаги (удерживаемые для получения денежных потоков в счет погашения основной суммы долга и процентов);

- инвестиции в долговые ценные бумаги (удерживаемые для получения денежных потоков в счет погашения основной суммы долга, процентов, а также от их продажи).

Обратите внимание!

Под порядок обесценения по МСФО (IFRS) 9 не подпадают:

финансовые активы, учитываемые по справедливой стоимости через прибыль и убыток (их оценку по справедливой стоиомсти Совет по МСФО счел достаточной);

инвестиции в долевые инструменты, учитываемые по справедливой стоимости через прочий совокупный доход (не соответствуют определению, приведенному в п. 4.1.2 и 4.1.2A, так как не подразумевают получение денежных средств от контрагента).

Механизм оценки ожидаемых кредитных убытков также применяется и для создания оценочных резервов под ожидаемые кредитные убытки по:

- обязательствам предоставить в будущем заем;

- договорам финансовой гарантии.

представление резерва в финансовой отчетности

Порядок создания и представления резерва в финансовой отчетности отличается в зависимости от того, как учитывается финансовый актив – по амортизированной или по справедливой стоимости через прочий совокупный доход.

Если финансовый актив учитывается по амортизированной стоимости. Оценочный резерв под ожидаемые кредитные убытки создается за счет прибылей и убытков и уменьшает балансовую стоимость финансового актива в отчете о финансовом положении:

Дт «Расходы» (прибыли и убытки);

Кт «Резерв под ожидаемые убытки от обесценения» (ОФП).

В отчете о финансовом положении такой резерв признается в составе активов, уменьшая тем самым балансовую стоимость финансового актива.

Если финансовый актив учитывается по справедливой стоимости через прочий совокупный доход. Оценочный резерв под ожидаемые кредитные убытки также создается за счет прибылей и убытков, но относится в кредит собственного капитала (через прочий совокупный доход):

Дт «Расходы» (прибыли и убытки);

Кт «Накопленная сумма обесценения» (собственный капитал).

Данная проводка также отражается в качестве дохода в прочем совокупном доходе.

Таким образом, оценочный резерв не уменьшает балансовую стоимость финансового актива в отчете о финансовом положении, а учитывается как один из резервов собственного капитала.

Такое представление резерва может показаться странным. Возникает по меньшей мере два вопроса:

- зачем считать резерв под ожидаемые кредитные убытки, если справедливая стоимость определяется рынком с учетом риска наступления дефолта (когда наблюдаются котируемые цены) или если мы рассчитываем приведенную стоимость с использованием рыночной процентной ставки, а рыночная ставка уже включает в себя надбавку за кредитные риски;

- поскольку резерв под ожидаемые кредитные убытки уменьшает прибыль, какой экономический смысл в том, что мы отражаем прочий совокупный доход как доход и кредитовое сальдо по собственному капиталу.

Попробуем ответить на эти вопросы по порядку.

Действительно, справедливая стоимость учитывает риски наступления дефолта. Однако организация может иметь собственные данные для оценки этого риска и, опираясь на них, уточнять влияние риска на ожидаемый к получению денежный поток. Естественно, что это уточнение будет учитываться аналогично изменению справедливой стоимости самого финансового актива, то есть через прочий совокупный доход. Вместе с тем, так как рынок оценивает справедливую стоимость финансового актива, уместно сохранить эту оценку в отчете о финансовом положении. Именно поэтому мы не корректируем справедливую стоимость актива, а делаем проводку:

Дт «Расходы» (прибыли и убытки);

Кт «Накопленная сумма обесценения» (собственный капитал).

Почему сумма накопленных ожидаемых убытков отражается по кредиту собственного капитала (здесь же находятся накопленные прибыли)? Ключевое слово – «ожидаемые». Это еще не случившиеся убытки, которые тем не менее мы уже признали в расходах. Когда убыток фактически случится, он будет полностью признан в качестве убытка и накопленная в собственном капитале сумма частично компенсирует общую сумму убытка.

На самом деле, данный вариант – просто способ распределения убытка по нескольким отчетным периодам.

Пример

В конце первого года мы приобрели финансовый актив за 100 долл. Финансовый актив учитывается по справедливой стоимости через прочий совокупный доход. Справедливая стоимость этого финансового актива не изменилась к концу второго года и также составляла 100 долл. В конце третьего года эмитент этого инструмента обанкротился, и справедливая стоимость финансового актива стала равна нулю.

Допустим, мы оцениваем кредитоспособность эмитента на конец каждого отчетного периода более пессимистично, чем рынок. На конец первого года мы ожидаем, что общие убытки по инструменту составят 15 долл. На конец второго года наша оценка общих ожидаемых убытков возросла до 47 долл. (несмотря на то что справедливая стоимость не изменилась).

Рассмотрим, как описанный выше механизм ожидаемых кредитных убытков позволит распределить фактические убытки на три отчетных периода в отчете о прибылях и убытках.

В конце первого года мы делаем проводку:

| Дт «Расходы» (прибыли и убытки) | 15 долл.; |

| Кт «Собственный капитал» | 15 долл. |

Сумма 15 долл. будет также отражена в качестве прочего совокупного дохода.

В конце второго года мы делаем проводку:

| Дт «Расходы» (прибыли и убытки) | |

| Кт «Собственный капитал» | 32 долл. (47 – 15). |

Сумма в 32 долл. также будет отражена в качестве прочего совокупного дохода.

На конец второго года накопленная сумма убытков в собственном капитале составит 47 долл. (кредитовое сальдо).

На конец третьего года мы отразим убыток от списания финансового актива в размере 100 долл. (подход упрощенный, подробнее о выбытии финансовых активов в следующей части этой главы), а также реклассифицируем сумму в 47 долл. из собственного капитала в прибыли и убытки и покажем как доход.

Составим выписку из отчета о финансовом положении на конец каждого из трех лет, долл.:

| Статья | Конец третьего года | Конец второго года | Конец первого года |

| Финансовый актив | 100 | 100 | |

| Прочие компоненты собственного капитала | 47 | 15 |

Теперь составим выписку из отчета о совокупном доходе за три года, долл.:

| Статья | Конец третьего года | Конец второго года | Конец первого года |

| Прибыли и убытки | |||

| Расходы по ожидаемым убыткам | — | (32) | (15) |

| Убыток от списания актива | (100) | — | — |

| Реклассификация ранее признанных убытков | 47 | — | — |

| Итого воздействие на прибыли и убытки | (53) | (32) | (15) |

| Прочий совокупный доход | |||

| Ожидаемые убытки | — | 32 | 15 |

| Реклассификация | (47) | ||

| Итого прочий совокупный доход | (47) | 32 | 15 |

Обратите внимание на итоговое значение прибылей и убытков. Фактически общее обесценение в 100 долл. распределено на три периода по 15, 32 и 53 долл. в течение каждого последующего года.

Общее же воздействие на прочий совокупный доход за три года равно нулю. Таким образом, способ создания резерва под ожидаемые убытки через прочий совокупный доход также распределяет по периодам фактические убытки.

Увеличение кредитного риска

Рассмотрим, как отражается в отчетности расход на ожидаемые кредитные убытки при первоначальном признании и в случае увеличения кредитного риска.

Резерв под ожидаемые кредитные убытки при первоначальном признании. При первоначальном признании финансового инструмента, а также на каждую отчетную дату (если кредитный риск значительно не увеличился) организация должна признать резерв под ожидаемые кредитные убытки исходя из риска (вероятности) наступления дефолта заемщика в течение ближайших 12 месяцев.

При этом кредитный риск – это риск (вероятность) наступления дефолта (неспособности

Дефолт не обязательно означает банкротство заемщика. Нарушение срока исполнения обязательства (допустим, обусловленный договором платеж был задержан на 10 дней) тоже является дефолтом.

заемщика выполнить принятые на себя обязательства в установленные сроки).

Фраза «оценивается вероятность наступления дефолта в течение ближайших 12 месяцев» не означает, что мы анализируем денежные потоки только в течение ближайших 12 месяцев. Мы рассматриваем вероятность наступления дефолта заемщика в течение 12 месяцев, а денежные потоки, связанные с этим дефолтом, будут относиться ко всему периоду действия договора.

В качестве практического упрощения этого требования при первоначальном признании финансового актива организация может рассматривать риски наступления дефолта в течение всего срока действия договора для:

- торговой дебиторской задолженности и активов по договору (признанных в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями»);

- дебиторской задолженности по аренде (признанной в соответствии с МСФО (IAS) 17 «Аренда»).

Такой порядок оценки рисков наступления дефолтов должен быть закреплен в учетной политике организации.

Резерв под ожидаемые кредитные убытки при значительном увеличении кредитного риска. При значительном увеличении кредитного риска организация должна признать резерв под ожидаемые кредитные убытки исходя из риска (вероятности) наступления дефолта заемщика в течение всего срока действия договора.

Признаками значительного увеличения кредитного риска являются:

- значительное изменение внешних рыночных показателей кредитного риска (процентных ставок, курсов валют);

- значительное изменение кредитного рейтинга финансового инструмента или заемщика. Кредитный рейтинг может быть как внешним (устанавливаемым рейтинговым агентством), так и внутренним (рассчитанным по методике самой организации);

- существующее или прогнозируемое неблагоприятное изменение технологических, коммерческих, финансовых или экономических условий, которые могут повлиять на заемщика (рост безработицы, увеличение процентных ставок, рост инфляции, изменение налогового законодательства);

- значительное или ожидаемое изменение результатов операционной деятельности заемщика;

- значительное изменение величины предоставленного обеспечения;

- просрочка установленных договором платежей более чем на 30 дней.

При этом стандарт не устанавливает количественных (процентных) значений понятия «значительного увеличения кредитного риска». Данная оценка зависит от величины кредитного риска при первоначальном признании. Допустим, изменение кредитного риска на 1 процент является незначительным, если кредитный риск вырос с 30 до 31 процента. В то же время увеличение кредитного риска на один пункт с 3 до 4 процентов является существенным.

На оценку кредитного риска влияет и срок погашения задолженности. При прочих равных условиях кредитный риск по трехлетнему займу выше, чем по займу, выданному на один год.

Оценка резерва под ожидаемые кредитные убытки

На каждую отчетную дату организация оценивает резерв под ожидаемые кредитные убытки, относя в дебет прибылей и убытков сумму увеличения резерва, а в кредит прибылей и убытков – сумму уменьшения резерва.

Величина резерва определяется путем взвешивания по вероятности наступления суммы возможных кредитных убытков с учетом временной стоимости денег.

При первоначальной оценке сумма резерва рассчитывается как разница между приведенной суммой платежей, установленных в договоре, и приведенной суммой ожидаемых к получению платежей (взвешенных с учетом вероятности). Обе суммы дисконтируются по рыночной процентной ставке.

Необходимость расчета именно по рыночной ставке связана с тем, что эффективную ставку процента можно рассчитать только после определения приведенной суммы ожидаемых к получению платежей, взвешенной с учетом вероятности.

На экзамене ДипИФР-Рус эффективная процентная ставка, скорее всего, будет дана в условии. Тем не менее нужно продемонстрировать, что вы понимаете, как производится расчет первоначальной суммы резерва.

При последующей оценке сумма резерва рассчитывается как разница между валовой балансовой стоимостью актива (т.е. без учета резерва) и приведенной суммой ожидаемых платежей (взвешенных с учетом вероятности) по первоначальной эффективной ставке процента.

При оценке на конец отчетного периода возможных убытков организация должна использовать обоснованную и подтвержденную информацию о прошлых событиях, текущих условиях и прогнозируемых будущих условиях.

Приведем условия и решения задач для обоих вариантов обесценения финансовых активов – учитываемых по амортизированной стоимости и по справедливой стоимости через прочий совокупный доход.

Обратите внимание, что определение амортизированной стоимости включает в себя сумму резерва под ожидаемые убытки. Поэтому эффективная процентная ставка действует на чистую величину актива, то есть уменьшенную на величину резерва под ожидаемые убытки. После первоначального признания эффективная процентная ставка в дальнейшем не меняется.

Обесценение финактивов, учитываемых по амортизированной стоимости

Компания «Омикрон» готовит отчетность на 30 сентября каждого года.

30 сентября 2015 года компания «Омикрон» предоставила заем компании «Бета» на трехлетний срок на сумму 10 млн долл. по рыночной ставке 8 процентов годовых. В соответствии с условиями договора «Бета» ежегодно уплачивает проценты на 30 сентября. Окончательное заем должен быть погашен 30 сентября 2018 года. Компания «Омикрон» собирается удерживать данный заем до полного погашения.

«Омикрон» оценивает риск наступления дефолта в течение ближайших 12 месяцев следующим образом:

• вероятность, что «Бета» окажется банкротом и не сможет выплатить ни один из оговоренных в договоре займа платежей, составляет 1 процент;

• вероятность, что «Бета» не сможет выплатить в срок установленные договором процентные платежи и они будут выплачены в полной сумме (12,4 млн долл.) только 30 сентября 2018 года, составляет 5 процентов.

30 сентября 2016 года «Омикрон» получил от «Беты» установленный договором процентный платеж в размере 800 тыс. долл. (10 млн руб. ? 8%). Однако на 30 сентября 2016 года, по оценкам «Омикрона», операционные результаты «Беты» значительно ухудшились. Риск наступления банкротства компании «Бета» составляет 6 процентов, а вероятность того, что процентный платеж на 30 сентября 2017 года будет перенесен на 30 сентября 2018 года, составляет 10 процентов.

Руководство «Омикрона» оценивает эффективную процентную ставку по данному займу в 8,42 процента годовых.

Имеется следующая информация о приведенной стоимости 1 долл. для разных ставок дисконтирования:

• к получению через один год: 8 процентов годовых – 92,6 цента, 8,42 процента годовых – 92,2 цента;

• к получению через два года: 8 процентов годовых – 85,7 цента, 8,42 процента годовых – 85,1 цента;

• к получению через три года: 8 процентов годовых – 79,4 цента, 8,42 процента годовых – 78,5 цента.

Объясните, как данные операции должны быть отражены в отчетности за годы, закончившиеся 30 сентября 2015 года и 30 сентября 2016 года.(16 баллов)

Решение:

| Ситуация регулируется МСФО (IFRS) 9 «Финансовые инструменты» | Баллы |

| Год, закончившийся 30 сентября 2015 года Выданный заем необходимо учитывать по амортизированной стоимости по модели эффективной ставки процента, так как компания использует бизнес-модель удержания займа для получения денежных средств исключительно в счет погашения процентов и суммы основного долга |

0,5 0,5 |

| Первоначальная оценка займа – по справедливой стоимости. На момент первоначального признания необходимо признать резерв под ожидаемые кредитные убытки. При первоначальной оценке сумма резерва рассчитывается как разница между: приведенной суммой платежей, установленных в договоре, и приведенной суммой ожидаемых к получению платежей (взвешенных с учетом вероятности) по рыночной процентной ставке (8%) |

0,5 0,5 0,5 0,5 0,5 |

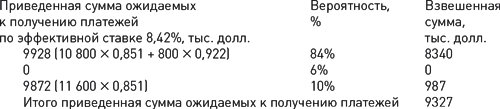

Расчет ожидаемых к получению платежей: Итого приведенная сумма ожидаемых к получению платежей – 9 892 000 долл. Примечание: поскольку заем выдан по рыночной ставке, то приведенная сумма платежей, установленных в договоре, будет равна 10 000 тыс. долл. Это можно проверить следующим расчетом: 800 тыс. × 0,926 + 800 тыс. × 0,857 + 10 800 тыс. × 0,794 |

0,5 0,5 0,5 |

| Резерв при первоначальном признании (30.09.2015) равен 108 000 долл. (10 000 000 – 9 892 000). Резерв создается за счет расходов (Дт «Прибыли и убытки») и отражается в активах, уменьшая балансовую стоимость финансового актива. Балансовая стоимость займа на 30.09.2015 равна, тыс. долл.: валовая сумма займа 10 000; резерв под ожидаемые кредитные убытки (108); балансовая сумма займа 9892 |

0,5 0,5 0,5 0,5 0,5 |

| Разделение займа на долгосрочную и краткосрочную части. Долгосрочная часть займа на 30.09.2015 (равна ожидаемой балансовой сумме займа на 30.09.2016) составит 9925 тыс. долл. (9892 тыс. долл. × 1,0842% – 800 тыс. долл.). Вывод: вся сумма займа (9892 тыс. долл.) на 30.09.2016 является долгосрочной |

0,5 |

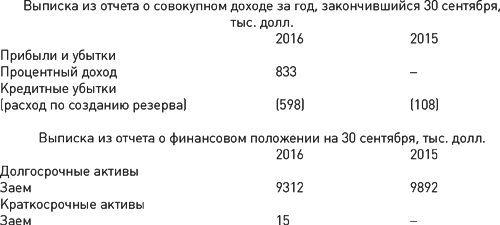

| Год, закончившийся 30 сентября 2016 года Финансовый актив амортизируется по эффективной ставке процента (8,4%) с учетом резерва под ожидаемые кредитные убытки. Процентный доход отражается в прибылях и убытках. Процентный доход за год, закончившийся 30.09.2016, равен 833 тыс. долл. (9892 тыс. долл. × 8,42%). Валовая сумма займа (без учета резерва) на 30.09.2016 составит 10 033 тыс. долл. (10 000 тыс. + 833 тыс. – 800 тыс.) |

0,5 0,5 0,5 0,5 |

| При последующей оценке сумма резерва рассчитывается как разница между: валовой балансовой стоимостью актива и приведенной суммой ожидаемых платежей (взвешенных с учетом вероятности) по первоначальной эффективной ставке процента |

0,5 0,5 0,5 |

Расчет ожидаемых к получению платежей на 30.09.2016: |

0,5 0,5 0,5 |

| Резерв под ожидаемые кредитные убытки на 30.09.2016: 706 тыс. долл. (10 033 тыс. – 9327 тыс.). Расходы (Дт «Прибыли и убытки») на создание резерва: 598 тыс. долл. (706 тыс. – 108 тыс.) |

0,5 0,5 |

| Балансовая стоимость займа на 30.09.2016: валовая сумма займа – 10 033 тыс. долл.; резерв под ожидаемые кредитные убытки – (706 тыс.) долл.; балансовая сумма займа – 9327 тыс. долл. |

0,5 0,5 |

| Разделение займа на долгосрочную и краткосрочную части. Долгосрочная часть займа на 30.09.2016 (равна ожидаемой балансовой сумме займа на 30.09.2017) составит 9312 тыс. долл. (9327 тыс. долл. × 1,0842% – 800 тыс. долл.). Краткосрочная часть займа равна 15 тыс. долл. (9327 тыс. – 9312 тыс.) |

0,5 0,5 |

|

Обратите внимание на расчет ожидаемой к получению суммы 9892 тыс. долл. (с учетом вероятности) на 30 сентября 2015 года. Для расчета использовалась рыночная ставка 8 процентов.

Только после этого можно было бы определить эффективную ставку процента по данному займу (дана по условию задачи). Проверим, что это именно та эффективная ставка. Продисконтируем ожидаемый к получению денежный поток на 30 сентября 2015 года.

Приведенный денежный поток по эффективной ставке 8,42 процента равен (с точностью до тыс. долл.) 9896 тыс. долл. (800 тыс.× 0,922 + 800 тыс. × 0,851 + 10 800 тыс. × 0,785).

Расхождение в 4000 тыс. долл. (9896 тыс. – 9892 тыс.) связано с округлением дисконтирующих коэффициентов. Сравните со следующим расчетом: 800 тыс. долл. / 1,0842 + 800 тыс. долл. / 1,08422 + 10 800 тыс. долл. / 1,08423 = 9893 тыс. долл. (расхождение, связанное с округлением, снизилось до 1 тыс. долл.).

Таким образом, может показаться, что при первоначальном расчете резерва удобнее использовать эффективную ставку процента (меньше расчетов, не нужно взвешивать по вероятности). Однако экзаменатор, скорее всего, захочет, чтобы вы продемонстрировали свое умение рассчитывать резерв под ожидаемые убытки прямым способом, взвешивая по вероятности (и не прибегая при первоначальной оценке к эффективной ставке процента).

Теперь рассмотрим пример решения задач по оценке обесценения финансовых активов, учитываемых по справедливой стоимости через прочий совокупный доход.

Обесценение финансовых активов, учитываемых по справедливой стоимости через прочий совокупный доход

Компания «Сигма» готовит отчетность на 30 сентября каждого года. «Сигма» планирует начать строительство завода 30 сентября 2017 года. Для целей финансирования строительства «Сигма» инвестирует свободные финансовые ресурсы в котирующиеся на рынке облигации компании «Альфа».

30 сентября 2015 года компания «Сигма» приобрела пакет десятилетних облигаций компании «Альфа» в 10 тыс. штук по рыночной цене 7984 тыс. долл. (за весь пакет). Каждая облигация имеет номинал в 1 тыс. долл., и по условиям облигационного займа «Альфа» выплачивает держателям облигаций ежегодные проценты в размере 5 процентов от номинальной стоимости по сроку 30 сентября каждого года.

Компания «Сигма» планирует получить от «Альфы» проценты 30 сентября 2016 года и 30 сентября 2017 года и 30 сентября 2017 года продать пакет облигаций за 8276 тыс. долл.

Рыночная процентная ставка предоставления кредитных ресурсов на 30 сентября 2015 года составляет 8 процентов годовых.

На 30 сентября 2015 года компания «Сигма» оценивает, что риск банкротства компании «Альфа» в течение ближайших 12 месяцев фактически равен нулю. Однако существует 20-процентная вероятность, что «Альфа» допустит технический дефолт по выплате процентов 30 сентября 2016 года и перенесет выплату этой суммы процентов на 30 сентября 2017 года (таким образом оплатив 30 сентября 2017 года сумму в 100 долл. (2 × 1 тыс. долл. × 5%) на каждую облигацию).

30 сентября 2016 года компания «Сигма» полностью получила причитающиеся ей проценты в сумме 500 тыс. долл. (10 тыс. облигаций × 1 тыс. долл. × 5%).

В течение года, закончившегося 30 сентября 2016 года, из-за общего ухудшения экономической ситуации процентные ставки выросли до 10 процентов годовых, что привело к снижению справедливой стоимости пакета облигаций в 10 тыс. штук до 7,120 тыс. долл. на 30 сентября 2016 года.

На 30 сентября 2016 года руководство «Сигмы» оценивает, что вероятность продолжения роста процентной ставки составляет 35 процентов. В случае роста процентной ставки до 12 процентов годовых справедливая стоимость пакета облигаций на 30 сентября 2017 года составит 6,523 тыс. долл. Однако с вероятностью 65 процентов процентные ставки останутся на прежнем уровне, и справедливая стоимость пакета облигаций на 30 сентября 2017 года составит 7,333 тыс. долл.

Руководство «Сигмы» оценивает, что эффективная процентная ставка по данным облигациям составляет 8,05 процента годовых.

Приведенная стоимость 1 долл. для ставки 8 процентов годовых к получению через один год составит 92,6 цента, а через два года – 85,7 цента.

Объясните, как данные операции должны быть отражены в отчетности за годы, закончившиеся 30 сентября 2015 года и 30 сентября 2016 года.

(18 баллов)

Решение:

| Ситуация регулируется МСФО (IFRS) 9 «Финансовые инструменты» | Баллы |

| Год, закончившийся 30 сентября 2015 года Инвестиции в облигации необходимо учитывать по справедливой стоимости через прочий совокупный доход, так как компания использует бизнес-модель удержания облигаций для получения денежных средств исключительно в счет погашения процентов и суммы основного долга, а также денежных средств от продажи облигаций |

0,5 0,5 |

| Первоначальная оценка инвестиций в облигации – по справедливой стоимости. Оценка инвестиций на 30.09.2015 – 7984 тыс. долл. На момент первоначального признания необходимо признать резерв под ожидаемые кредитные убытки. При первоначальной оценке сумма резерва рассчитывается как разница между справедливой стоимостью на дату признания и приведенной суммой ожидаемых к получению платежей (взвешенных с учетом вероятности) по рыночной процентной ставке (8%). Если технический дефолт произойдет, то оплата процентов в сумме 500 тыс. долл. (10 000 шт. × 1 тыс. долл. × 5%) будет перенесена с 30 сентября 2016 года на 30 сентября 2017 года. Таким образом, 30 сентября 2017 года «Сигма» получит проценты за два периода в сумме 1000 тыс. долл. и продаст облигации по цене 8276 тыс. долл. Общая сумма к получению 30 сентября 2017 года (в случае технического дефолта) составит 9276 тыс. долл. (500 тыс. + 500 тыс. + 8276 тыс.) |

0,5 0,5 0,5 0,5 0,5 0,5 |

Расчет ожидаемых к получению платежей: |

0,5 0,5 |

| Ожидаемые убытки на 30.09.2015 равны 7 тыс. долл. (7984 тыс. – 7977 тыс.) Резерв создается за счет расходов (Дт «Прибыли и убытки») и отражается в виде резерва в собственном капитале (Кт «Прочие компоненты капитала») через прочий совокупный доход. Балансовая стоимость инвестиций в облигации при этом не изменяется (продолжает оцениваться по справедливой стоимости). Расход (Дт «Прибыли и убытки») – 7 тыс. долл. Прочий совокупный доход – 7 тыс. долл. Прочие компоненты капитала на 30.09.2015 (накопленная сумма ожидаемых убытков) – 7 тыс. долл. Оценка инвестиций на 30.09.2015 (по справедливой стоимости) – 7984 тыс. долл. Долгосрочный актив |

0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 |

| Год, закончившийся 30 сентября 2016 года Проценты, рассчитанные по модели эффективной ставки процента, признаются в составе доходов (Кт «Прибыли и убытки»). Процентный доход равен 642 тыс. долл. (7977 тыс. долл. × 8,05%).

Обратите внимание, что расчет процентов осуществляется по эффективной процентной ставке. При этом процентная ставка применяется не к балансовой стоимости инвестиции, а к балансовой стоимости инвестиции, скорректированной на сумму ожидаемых кредитных убытков. Балансовая стоимость инвестиций в облигации на 30.09.2016 до проведения оценки по справедливой стоимости составит 8126 тыс. долл. (7984 + 642 – 500). |

0,5 0,5 0,5 0,5 0,5 0,5 0,5 |

| При последующей оценке сумма резерва рассчитывается как разница между справедливой стоимостью актива и приведенной суммой ожидаемых платежей (взвешенных с учетом вероятности) по первоначальной эффективной ставке процента. |

0,5 0,5 0,5 |

Расчет ожидаемых к получению платежей на 30.09.2016: |

0,5 0,5 |

| Резерв под ожидаемые кредитные убытки на 30.09.2016 133 тыс. долл. (7120 тыс. – 6987 тыс.) Прочие компоненты капитала (накопленная сумма ожидаемых убытков) – 133 тыс. долл. Расходы (Дт «Прибыли и убытки») на создание резерва – 126 тыс. долл. (133 тыс. – 7 тыс.). Прочий совокупный доход – 126 тыс. долл. |

0,5 0,5 0,5 0,5 |

Новый стандарт МСФО 9, вышедший в июле 2014 года, серьезно изменил подход к учету финансовых инструментов. Была пересмотрена классификация финансовых активов. Но самое главное была введена новая модель для учета их обесценения, модель ожидаемых кредитных убытков. В данной статье рассматривается общий подход (general approach) к отражению обесценения, прописанный в новом стандарте МСФО IFRS 9.

Новый стандарт МСФО 9, вышедший в июле 2014 года, серьезно изменил подход к учету финансовых инструментов. Была пересмотрена классификация финансовых активов. Но самое главное была введена новая модель для учета их обесценения, модель ожидаемых кредитных убытков. В данной статье рассматривается общий подход (general approach) к отражению обесценения, прописанный в новом стандарте МСФО IFRS 9.

- Модель ожидаемых кредитных убытков — теория

- Пример расчета резерва по обесценению по МСФО 9 и МСФО 39

- Нужно ли признавать резерв на обесценение в момент первоначального признания?

Новые требования к учету обесценения направлены на устранение проблем, возникших в ходе финансового кризиса 2008-2009 годов, связанного с критикуемым подходом МСФО 39 не признавать обесценение финансовых активов до тех пор, пока не появится объективное свидетельство такого обесценения. Новый стандарт МСФО (IFRS) 9 использует модель ожидаемых кредитных убытков, которая серьезно отличается от принятой в МСФО (IAS) 39 модели понесенных убытков.

Для иллюстрации различий между двумя моделями обесценения ниже приведен пример учета обесценения финансового инструмента по двум моделям — старой и новой.

Модель ожидаемых кредитных убытков — теория

Основное требование МСФО 9 — резерв по возможным убыткам признается на каждую отчетную дату в зависимости от степени ухудшения кредитного качества финансового актива с момента первоначального признания. На каждую отчетную дату компания должна оценить, произошло ли значительное увеличение кредитного риска для инструмента. От этого зависит величина резерва, который необходимо признать в отчетности.

В таблице 1 показаны три стадии увеличения кредитного риска (=ухудшения качества) финансового актива, по которому в конечном счете произойдёт дефолт. В стандарте нет разделения на 1-ю, 2-ю и 3-ю стадии (этапы), такое разделение используется в учебниках и комментариях к стандарту для наглядности и облегчения запоминания.

Таблица 1. (нажмите, чтобы увеличить)

Основное правило стандарта МСФО 9: если произошло значительное увеличение кредитного риска с момента первоначального признания, то резерв признается в сумме ожидаемых кредитных убытков за весь срок жизни актива. Если значительного увеличения не произошло, то резерв должен быть признан в сумме 12-месячных ожидаемых кредитных убытков.

Если по финансовому активу произошел дефолт, т.е. должник допустил невыплату платежа в соответствии с договором, то такой актив относится к категории кредитно-обесцененных и к нему применяются особые правила учета.

Опровержимые допущения МСФО 9.

- Кредитный риск по финансовому активу значительно увеличился с момента первоначального признания, если платежи по договору просрочены более, чем на 30 дней (пункт 5.5.11).

- Дефолт наступает не позже момента, когда платеж просрочен на 90 дней, за исключением случаев, когда есть информация об обратном (пункт B5.5.37).

Анализ кредитного риска по инструменту

В пункте стандарта B5.5.17 приведен список информации, не являющийся исчерпывающим, который необходимо учитывать при анализе изменений кредитного риска финансового инструмента. Например, в подпункте g указано, что необходимо рассмотреть «значительное изменение результатов операционной деятельности заемщика».

И далее «Примеры включают фактическое или ожидаемое уменьшение выручки или маржи, увеличение операционных рисков, неэффективность оборотного капитала, снижение качества активов, увеличение балансового левереджа, проблемы, связанные с управлением, или изменения масштаба коммерческой деятельности или организационной структуры (например, прекращение деятельности сегмента бизнеса), которые приводят к значительному изменению способности заемщика выполнить свои долговые обязательства.»

Если кредитный риск для финансового актива снизится, актив может вернуться со стадии 2 обратно на стадию 1. Движения со стадии 3 обратно на стадию 2 или 1 случаются редко, и их труднее оправдать.

Что такое ожидаемые кредитные убытки?

МСФО 9 использует два понятия, которые необходимо различать: кредитные убытки и ожидаемые кредитные убытки.

Кредитный убыток — это приведенная к отчетной дате стоимость денежных потоков по финансовому активу, которые не будут получены.

Поскольку это дисконтированная сумма, в случае если платеж от должника ожидается в полном объеме, но позднее согласованной даты, это тоже будет являться кредитным убытком. Задержка платежа создает разницу между приведенной стоимостью договорных денежных потоков и приведенной стоимостью уплаченных денежных потоков.

Ожидаемые кредитные убытки — это сумма всех возможных кредитных убытков, умноженная на процент вероятности их возникновения.

Пример 1.

1 января 2018 года Компания А предоставила заём компании Б по эффективной ставке 10%. Займ погашается через 5 лет в сумме 10 миллионов. Сумма займа на дату выдачи равна 6,209 млн (=10 млн./(1,10)5 ). Менеджмент компании А определил, что в случае дефолта заемщик выплатит только 60% от балансовой стоимости займа, т.е. 6 миллионов. На отчетную дату 31 декабря 2018 года вероятность дефолта оценивается в 5% в течение следующих 12 месяцев и в 30% в течение всего срока займа.

Чему равны ожидаемые кредитные убытки по инструменту (12-месячные и за весь срок)?

1) На первую отчетную дату 31 декабря 2018 года кредитный убыток по данному займу равен приведенной стоимости потенциальных потерь по кредиту 4,000,000/(1,10)4 = 2,732,054. Ставку берем первоначальную, ту, которая записана в договоре займа. Четыре года потому что с даты первоначального признания до первой отчетной даты прошел 1 год.

2) Ожидаемый кредитный убыток = кредитный убыток, умноженный на вероятность дефолта.

3) Если произошло значительное увеличение кредитного риска по данному активу, то необходимо приравнять резерв на обесценение к ожидаемым кредитным убыткам за весь срок займа:

30% × 2,732,054 = 819,616

4) Если же значительного увеличения кредитного риска не произошло, резерв будет признаваться в сумме 12-месячных ожидаемых кредитных убытков и будет использована другая вероятность дефолта:

5% × 2,732,054 = 136,603

| Этап 1 | Этап 2 |

| НЕТ значительного увеличения кредитного риска | произошло значительное увеличение кредитного риска |

| вероятность дефолта в течение следующих 12 месяцев

5% × 2,732,054 = 136,603 |

вероятность дефолта за весь срок службы

30% × 2,732,054 = 819,616 |

12-месячные ожидаемые кредитные убытки — это часть ожидаемых кредитных убытков за весь срок жизни финансового актива. Это упрощение, включенное в МСФО (IFRS) 9. Такие суммы рассчитываются некоторыми регулируемыми финансовыми учреждениями, и, следовательно, выполнение этого требования является менее дорогостоящим.

Важно заметить, что при оценке вероятности наступления дефолта рассматриваются все возможные сценарии. «Оценка ожидаемых кредитных убытков должна всегда отражать возможность того, что кредитные убытки возникнут, и возможность того, что кредитные убытки не возникнут, даже если наиболее вероятным результатом является отсутствие кредитных убытков». (пункт B5.5.41)

В данной задаче правильнее было бы написать:

- (5% вероятность x 2,732,054) + (95% вероятность x нулевой кредитный убыток) = 136,603

- (30% вероятность x 2,732,054) + (70% вероятность x нулевой кредитный убыток) = 819,616

По каким финансовым активам необходимо создавать резерв на обесценение?

Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки, не нуждаются в начислении резерва на обесценение, поскольку любое обесценение сразу же отражается в их стоимости. Резерв на сумму ожидаемых кредитных убытков создается для:

- финансовых активов по амортизированной стоимости;

- долговых финансовых активов, оцениваемых по справедливой стоимости через ПСД;

- дебиторской задолженности по аренде у арендодателей;

- дебиторской задолженности и контрактным активам МСФО 15;

- обязательств по предоставлению займов (loan commitments);

- договоров финансовой гарантии (financial guarantee contracts)

Резерв на обесценение является накопленной суммой. Увеличение или уменьшение резерва на обесценение отражается в составе прибыли или убытка. Это касается всех финансовых инструментов, подлежащих обесценению. То есть проводка будет такой:

Дт Убыток от обесценения ОПУ Кт Резерв на обесценение финансового актива

При этом резерв не является обязательством или статьей капитала. Это контрсчет к счету финансовых активов, т.е. в балансе финансовые активы показываются за вычетом этого резерва. Все знают резерв по сомнительным долгам, который уменьшает балансовую стоимость дебиторской задолженности. Точно так же резерв на обесценение купленных облигаций уменьшает стоимость этих облигаций в балансе.

Таблица 2. Представление резерва по обесценению финансовых активов.

Пример расчета резерва по обесценению финансового актива

Рассмотрим самый простой пример для финансового актива в виде займа сроком на 4 года, который прошел все стадии ухудшения кредитного качества.

Пример 2.

1 января 2018 года компания Альфа выдала займ компании Бета в сумме 1 млн рублей с процентной ставкой 5% годовых, выплачиваемых в конце каждого года. Займ выдан на 4 года с датой погашения 31 декабря 2021 года. Первые два года Бета регулярно и в срок выплачивала проценты по займу. Но 31 декабря 2020 года годовой платеж был пропущен. Выяснилось, что Бета испытывает финансовые трудности (кого этим сейчас удивишь) и не сможет осуществить полагающиеся выплаты. Было достигнуто соглашение, что 31 декабря 2021 года Бета вместо 1 млн. выплатит 800 тыс. рублей в счет погашения основной суммы долга, а сумма процентов за 2020 год и 2021 год выплачены не будут.

Менеджмент Альфы оценивает вероятность наступления дефолта:

| 31.12.18 | 31.12.19 | |

| в следующие 12 месяцев | 10% | 30% |

| за весь срок | 30% | 50% |

Как данный финансовый актив будет отражаться в финансовом учете Альфы в течение 4-х летнего периода?

РЕШЕНИЕ.

Займ Бете является финансовым активом для Альфы. Контрактные денежные потоки от актива представлены на рисунке:

1) 1 января 2018 года компания Альфа должна признать финансовый актив в сумме 1 млн рублей:

Дт Финансовый актив — займ выданный Кт Денежные средства — 1,000,000

На дату первоначального признания резерв на обесценение создавать не требуется. Объяснение ниже.

2) 31 декабря 2018 года — первая отчетная дата, отражается финансовый доход по займу и согласно IFRS 9 компания Альфа должна признать резерв на обесценение финансового актива.

Допущение: на 31 декабря 2018 года менеджмент компании Альфы смог правильно оценить суммы недополучения денежных средств (cash shortfalls) 50,000 в конце 2020 года и 250,000 в конце 2021 года при погашении займа. То есть через два года Бета не заплатит 50,000 (проценты за год), через три года 250,000 (50,000 проценты за год и основной долг на 200,000 меньше, чем по договору).

Кредитные убытки (= приведенная на 31.12.18 стоимость невыплат по ставке 5%) рассчитываются следующим образом:

250,000/(1,05)3 +50,000/(1,05)2 = 266,311

31 декабря 2018 года компания Альфа определила, что не было значительного увеличения кредитного риска с момента первоначального признания, т.е. это Этап 1 ухудшения кредитного качества финансового актива. При этом компания Aльфа оценила, что займ имеет 10%-ную вероятность дефолта в течение следующих 12 месяцев. Ожидание основано на прошлом опыте и прогнозной информации.

При вероятности дефолта в 10% сумма ожидаемых кредитных убытков будет равна 266,311 х 10% = 26,131. Проводки в учете Альфы на 31.12.18:

- Дт ФА Кт Финансовый доход — 50,000

- Дт Убыток ОПУ Кт Резерв на обесценение ФА — 26,131

3) 31 декабря 2019 года компания Альфа определила, что кредитный риск значительно увеличился, т.е. это Этап 2 ухудшения кредитного качества финансового актива. Об этом свидетельствует:

- Значительное снижение выручки компании Беты

- Значительные неблагоприятные изменения в экономической среде из-за изменения технологии, которая снижает спрос на продукцию Беты.

- Отсрочки платежей по займам Беты, выданным другими компаниями

Компания Альфа оценивает, что вероятность дефолта в течение оставшегося срока займа составляет 50%. Вероятно не будут выплачены следующие суммы (как и в оценке предыдущего года):

Кредитные убытки на 31.12.19 рассчитываются следующим образом:

250,000/(1,05)2 +50,000/(1,05)1 = 274,376

При вероятности дефолта в 50% сумма ожидаемых кредитных убытков будет равна 274,376 х 50% = 137,188. Проводки на 31.12.19:

- Дт ФА Кт Финансовый доход — 50,000

- Дт Убыток ОПУ Кт Резерв на обесценение ФА — 111 057 (= 137 188 — 26 131)

4) 31 декабря 2020 года компания Альфа определила, что займ является кредитно-обесцененным, т.е. это Этап 3 ухудшения кредитного качества финансового актива. Об этом свидетельствует следующие факты:

- Ежегодный платеж по процентам был пропущен

- Компания Бета испытавает значительные финансовые трудности

Невыплата годового процентного платежа в конце 2020 года означает, что Бета допустила дефолт. Оценка потерь, сделанная раньше, не изменилась. Компания Бета сможет выплатить только 800 тыс. рублей в погашение основного долга (не выплатит проценты за 2021 год и 200 тыс. основного долга)

Кредитные убытки на 31.12.20 рассчитываются следующим образом:

250,000/(1,05)1 + 50,000 х 1 = 288,095

Вероятность дефолта 100%, поэтому резерв обесценения должен быть увеличен до 288,095.

- Дт ФА Кт Финансовый доход — 50,000 (в 2020 году актив еще не был кредитно-обесцененным)

- Дт Убыток ОПУ Кт Резерв на обесценение ФА — 150 907 (=288 095 — 137 188)

| Дата | Не было выплаты | Кредитные убытки | Вероятность дефолта | Ожидаемые кредитные убытки | Этап |

| 31.12.2018 | 261 311 | 10% | 26 131 | этап 1 | |

| 31.12.2019 | 274 376 | 50% | 137 188 | этап 2 | |

| 31.12.2020 | 50 000 | 288 095 | 100% | 288 095 | этап 3 |

| 31.12.2021 | 250 000 | погашение |

Валовая балансовая стоимость займа (без учета резерва под обесценение) на 31 декабря 2020 года составляет 1 050 000 рублей, включая сумму займа и невыплаченные проценты за год. При этом проценты по займу рассчитываются на основе стоимости ФА с учетом резерва 1,050,000 — 288,095 = 761,905, так как займ является кредитно-обесцененным. 761,905 х 5% = 38,095

| Входящее сальдо | Проценты по ставке 5% | Выплата процентов | Исходящее сальдо | Дата |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.18 |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.19 |

| 1 000 000 | 50 000 | 0 | 1 050 000 | 31.12.20 |

| 1 050 000 | 38 095 | (800 000) | 288 095 | 31.12.21 |

31 декабря 2021 года компания Бета выплатила оговоренную сумму 800,000 рублей.

Альфа сделает проводку: Дт Денежные средства Кт Финансовый актив — 800,000

Как видно из таблицы после получения оплаты в сумме 800,000 сальдо финансового актива будет равно 288,095. Соответственно, Альфа закроет резерв и оставшуюся часть суммы выданного займа:

Дт Резерв на обесценение Кт Финансовый актив — 288,095.

В данном примере получилось, что суммы резерва на обесценение оказалось достаточно, чтобы при погашении займа полностью списать финансовый актив. На практике такой вариант будет редким событием. Если резерва не хватит для списания актива, то остальная часть будет списана проводкой Дт Убыток Кт Финансовый актив. В обратной ситуации, когда накопленный резерв окажется избыточным, будет сделана проводка Дт Резерв на обесценение Кт Прибыль ОПУ.

| Период | % доход | Сумма резерва на конец периода | Убыток от обесценения в ОПУ |

| 2018 | 50 000 | 26 131 | 26 131 |

| 2019 | 50 000 | 137 188 | 111 057 |

| 2020 | 50 000 | 288 095 | 150 907 |

| 2021 | 38 095 | ||

| Итого | 188 095 | 288 095 |

Метод понесенных убытков МСФО 39

До ввода в действие МСФО 9 по правилам МСФО 39 в данной ситуации Альфа рассматривала бы финансовый актив как надежный до появления признаков того, что обесценение имело место. Никаких прогнозов по поводу кредитоспособности Беты делать было не нужно. Получаем проценты и отражаем амортизированную стоимость ФА до тех пор, пока не произойдет событие, прямо указывающее, что актив обесценился.

| Входящее сальдо | Проценты по ставке 5% | Выплата процентов | Исходящее сальдо | Дата |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.18 |

| 1 000 000 | 50 000 | (50 000) | 1 000 000 | 31.12.19 |

| 1 000 000 | 50 000 | 0 | 1 050 000 | 31.12.20 |

Только в конце 2020 года, когда не были выплачены годовые проценты, Альфа должна была признать убыток от обесценения. Для этого согласно МСФО 39 необходимо было рассчитать возмещаемую стоимость актива, равную приведенной стоимости денежных потоков к получению, дисконтированных по первоначальной ставке процента. То есть в нашей задаче возмещаемая стоимость равна: 800,000/(1,05)1 = 761,905.

Балансовая стоимость актива равна 1,050,000. Поскольку возмещаемая стоимость меньше балансовой, то необходимо признать убыток.

Убыток от обесценения равен 1,050,000 — 761,905 = 288,095. На 31.12.20 — Дт Убыток в ОПУ Кт ФА — 288,095.

Новая балансовая стоимость финансового актива равна рассчитанной возмещаемой стоимости. Проценты начисляются от новой балансовой стоимости: 761,905 х 5% = 38,095.

| Входящее сальдо | Проценты по ставке 5% | Выплата процентов | Исходящее сальдо | Дата |

| 761,905 | 38 095 | (800 000) | 0 | 31.12.21 |

Сравнение результатов МСФО 9 и МСФО 39

Как видно из сравнительной таблицы ниже в данной задаче признанный Альфой финансовый доход и общая сумма убытка от обесценения получились одинаковыми вне зависимости от модели обесценения. При этом признание убытка от обесценения по МСФО 9 растянуто на три года, тогда как по МСФО 39 весь убыток признавался бы только после того, как произошел дефолт по выплате процентов в 2020 году.

Таблица 3. Отражение в ОПУ финансового дохода и убытка от обесценения по МСФО 9 и МСФО 39.

В отчете о финансовом положении стоимость финансового актива по МСФО 39 равна амортизированной стоимости. По МСФО 9 актив отражается за вычетом резерва по обесценению, т.е. стоимость актива по МСФО 9 в ОФП меньше стоимости, которая отражалась бы в данных условиях по старому стандарту МСФО 39.

Таблица 4. Отражение в ОФП стоимости финансового актива по МСФО 9 и МСФО 39.

Когда необходимо начислять резерв на обесценение финансового актива?