Содержание

- Рентабельность совокупных активов

- Еще найдено про рентабельность совокупных активов

- Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

- Рентабельность активов. Показатели и направление использования

- Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

- Видео-урок: “Оценка рентабельности активов компании”

- Коэффициент рентабельности активов. Пример расчета

- Коэффициент рентабельности активов. Нормативое значение

- Еще найдено про рентабельность активов

- Рентабельность активов (Return on assets)

- Причины снижения рентабельности активов

- Понятие рентабельности активов и причины ее снижения

- Пути повышения рентабельности активов

Рентабельность совокупных активов

Еще найдено про рентабельность совокупных активов

- О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия Ra Эффективность использования совокупных активов Пч Бa Рентабельность собственного капитала по чистой прибыли Rk Эффективность использования собственного капитала

- Оценка финансовой результативности сделок слияний и поглощений ТНК-ВР Холдинг используются эффективнее чем в среднем у компаний отрасли причем рентабельность совокупных активов ОАО ТНК-ВР Холдинг в 4 раза больше отраслевого значения и в 3

- Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком» В следующей группе — различные данные о рентабельности 26 рентабельность совокупных активов внеоборотного капитала оборотного капитала собственного капитала продаж При исследовании применены обычные способы

- Экономическая рентабельность Синонимы экономическая рентабельность активов рентабельность совокупных активов Страница была полезной рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка

- Экономическая рентабельность активов Синонимы экономическая рентабельность рентабельность совокупных активов Страница была полезной рассчитывается в программе ФинЭкАнализ в блоке Анализ и оценка

- Прогнозирование банкротства предприятий в транспортной отрасли Можно отметить что в итоговую модель вошли показатели коэффициента абсолютной ликвидности период погашения дебиторской задолженности операционный цикл отношение оборотных активов к совокупным активам рентабельность затрат показатель отношения дебиторской задолженности к совокупным активам и коэффициент

- Методика анализа консолидирования денежного отчета о движении денежных средств Денежная рентабельность совокупных активов % 7,87 15,15 Чистая денежная рентабельность инвестированного капитала брутто % 4,86 9,57

- Комплексный анализ финансового состояния образовательной организации Таблица 15 Рентабельность деятельности образовательной организации в 2012, 2013 гг № п п Показатель 2012 2013 Абсолютное … Среднегодовая величина совокупных активов по остаточной стоимости 932 018,7 1 049 672,9 117 654,2 112,6 2 Среднегодовая

- Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей Чистая прибыль Совокупные активы 13 10 Рентабельность собственного капитала Чистая прибыль Собственный капитал 31 24 Рентабельность внеоборотного

- Такой разный гудвилл: апробация различных методов оценки гудвила компании и интерпретация полученных результатов RCA — рентабельность совокупных активов ТА — стоимость совокупных активов w — доля собственных средств в структуре

- Модели прогнозирования банкротства предприятий строительной отрасли и отрасли сельского хозяйства Во-вторых стоит отметить что рентабельность активов показатель отношения дебиторской задолженности к совокупным активам обеспеченность собственными оборотными средствами рентабельность затрат ликвидность при мобилизации средств являются универсальными при

- Оценка структуры финансовых источников средств Среднегодовая балансовая величина всех активов тыс руб 2135268 2259015.5 123747.5 3 Рентабельность совокупных активов % -4.788 34.878 39.666 4. Расход по налогу на прибыль тыс руб

- Анализ финансового состояния в динамике Отклонение 2014 от 2010 Рентабельность совокупных активов 0.002 0.009 0.071 -0.057 0.336 0.334 Эффективность внеоборотного капитала 0.012 0.04 0.306

- Анализ финансовых активов по данным консолидированной отчетности По данным отчета о движении денежных средств анализируется интенсивность операций с финансовыми активами По данным отчета о совокупном доходе и примечаний к консолидированной отчетности производится оценка эффективности

- Обоснование финансовых решений в управлении структурой капитала малых организаций В верху схемы находится показатель рентабельности совокупных активов ROA в основе два факторных коэффициента — рентабельность продаж ROS и ресурсоотдача

- Финансовые коэффициенты Рентабельность совокупных активов Рентабельность чистых активов Рентабельность заемного капитала Рентабельность оборотного капитала Валовая рентабельность Pентабельность вложенного

- Оценка финансового положения предприятия и определение оптимальной модели вероятности банкротства предприятия Показатель отношения дебиторской задолженности к совокупным активам К8 % — Динамика изменения рентабельности активов К9 % — — —

- Анализ финансового состояния физического лица Показатель отношения дебиторской задолженности к совокупным активам • Рентабельность активов • Норма чистой прибыли Учитывая то что Должник является физическим

- Исследование влияния внутренних факторов на структуру капитала на разных стадиях жизненного цикла российских компаний С учетом российской специфики кредитования малого и среднего бизнеса зачастую компаниям сложно получить кредит под ставку ниже генерируемой рентабельности чтобы в дальнейшем успешно развиваться и расти Другой исследователь этой области корпоративных финансов Н … Кроме того ученый отмечает что для кредитора риски снижаются когда компания в качестве залога предпочитает материальные активы нематериальным так как первые имеют большую ликвидационную стоимость в случае банкротства Гипотеза 2 На … Великобритании находящихся на стадии зрелости в период 2001-2011 гг и пришли к выводам о том что прибыль и доходность совокупного капитала оказывает значительное влияние на выбор структуры капитала Также исследователи отмечали что независимость от

- Эмпирическое исследование факторов структуры капитала: анализ компаний приволжского федерального округа Капитал и резервы к совокупным активам за 2010 г ROS — рентабельность продаж по прибыли от продаж Kvar sates

Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

Рассмотрим коэффициенты рентабельности предприятия. В данной статье мы рассмотрим один из ключевых показателей оценки финансового состояния предприятия – рентабельность активов.

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Рассмотрим формулу расчета коэффициента рентабельности активов (ROA) с примерами и его норматив для предприятий. Начать изучение коэффициента целесообразно с его экономической сущности.

Рентабельность активов. Показатели и направление использования

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Видео-урок: “Оценка рентабельности активов компании”

Коэффициент рентабельности активов. Пример расчета

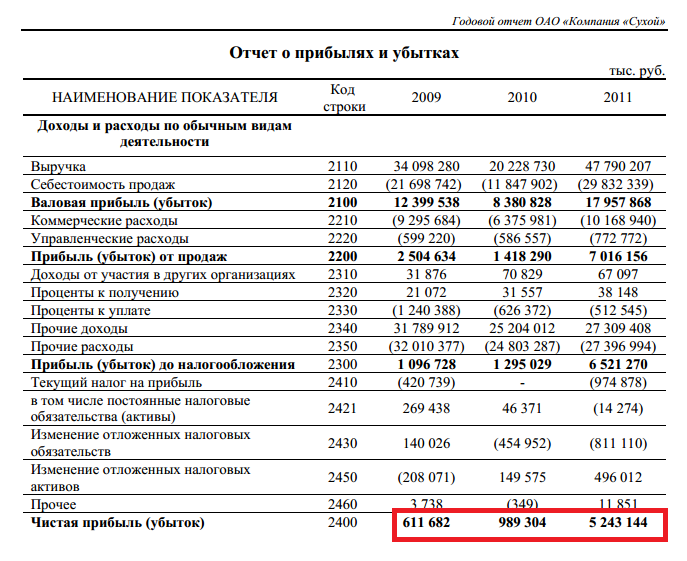

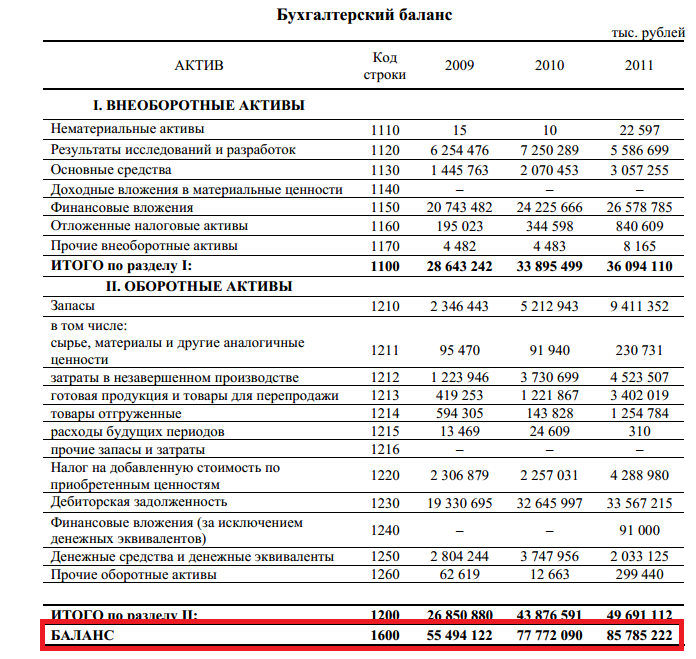

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО “ОКБ Сухой”

Отчет о прибылях и убытках ОАО “ОКБ Сухой”

Бухгалтерский баланс ОАО “ОКБ Сухой”

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Коэффициент рентабельности активов. Нормативое значение

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Еще найдено про рентабельность активов

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности: эмпирический анализ взаимосвязи Soenen 1998 на примере американского рынка в период с 1975 по 1994 г была установлена отрицательная зависимость финансового цикла и доходности компании измеряемой рентабельностью активов и рентабельностью продаж Авторы пришли к выводу о том что сокращение финансового цикла способствует

- Анализ современного уровня, особенностей и тенденций показателей рентабельности российских акционерных обществ В российской учебной литературе также встречаются следующие показатели рентабельности не характерные для зарубежной практики рентабельность затрат — отношение прибыли от продаж к себестоимости рентабельность внеоборотных активов — отношение чистой прибыли к средней величине внеоборотных активов рентабельность основных средств — отношение чистой прибыли к средней величине основных средств рентабельность оборотных

- Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности Привлечение заемного капитала будет эффективным когда темп роста прибыли предприятия будет опережать темп роста суммы активов т е будет увеличиваться показатель рентабельности активов ROA Ракт Пдо нал облю 100 Кап ср где Ракт — рентабельность активов

- О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия При тактическом и стратегическом планировании развития экономики страны в целом отраслей и отдельных предприятий одним из важнейших показателей отражающих результативность хозяйственной деятельности субъектов различного уровня управления является рентабельность а именно рентабельность активов Ra рентабельность собственного капитала Rk рентабельность продукции Rп Нормативный диапазон коэффициентов рентабельности может быть

- Анализ финансовых активов по данным консолидированной отчетности Этот аспект учета доходов расходов от финансовых активов важен поскольку от того каким образом будет учтено изменение справедливой стоимости финансовых активов зависят показатели прибыли и рентабельности инвестированного капитала которые непосредственно влияют на фундаментальную стоимость корпорации

- Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью российских компаний В работе выявлено что основным ограничением роста рентабельности активов организации выступает необходимость обеспечения требуемого уровня ликвидности и оптимальной для фирмы величины финансового

- Экономическая рентабельность активов Рентабельность совокупных активов показывает формула значение экономическая рентабельность экономическая рентабельность активов рентабельность совокупных активов

- Эффективность использования заемного капитала Привлечение заемного капитала считается результативным если темп роста прибыли предприятия будет превосходить темп роста суммы активов т е будет повышаться показатель рентабельности активов ROA ЭФР появляется вследствие превышения рентабельности активов над стоимостью заемного капитала т е

- Инструменты оценки безопасности экономической деятельности производственных организаций ОЧА → рост рентабельность чистых активов больше рентабельности продаж РЧА > РП темпы роста рентабельности чистых активов больше темпов роста

- Рентабельность совокупных активов Рентабельность совокупных активов Рентабельность совокупных активов — определение Рентабельность совокупных активов ROТA — коэффициент равный отношению чистой

- Матрица в управлении оборотным капиталом I может быть обусловлено изменениями во взаимоотношениях с покупателями ускорением оборачиваемости текущих активов и повышением рентабельности продаж При этом как отмечалась выше ситуация в квадранте I крайне

- Низкий порог рентабельности и выездные проверки Показатели рентабельности можно условно разделить на две группы рентабельность продаж рентабельность активов Рентабельность продаж — это коэффициент рентабельности который показывает долю прибыли в каждом заработанном рубле

- Выбор комплексной политики оперативного управления оборотными активами организации и источниками их финансирования При этом важнейшей проблемой управления активами и пассивами фирмы в краткосрочном аспекте деятельности фирмы является поиск компромисса между обеспечением достаточного уровня рентабельности активов и обеспечением текущей платежеспособности фирмы В настоящее время принято различать три основных типа

- Финансовый потенциал предприятия: понятие, сущность, методы измерения Уровень доступных для предприятия цен платных источников денежных средств в качестве которых выступают рентабельность активов рентабельность внеоборотных активов и рентабельность оборотных активов рентабельность основного и оборотного капиталов Два последних

- Рентабельность чистых активов Рентабельность чистых активов Рентабельность чистых активов — определение Рентабельность чистых активов — характеризующий результат оперативной деятельности предприятия

- Экономические показатели оценки использования активов предприятия (на примере ОАО ЧЭМК) Оценку устойчивого развития предприятия характеризует показатель рентабельность активов Rа Rа Прибыль от продаж Среднегодовая стоимость активов 1 Данный показатель отражает эффективность

- Анализ консолидированной и сегментной отчетности: методический аспект В качестве таких финансовых коэффициентов могут быть предложены следующие доля оборотных активов в имуществе доля денежных средств и краткосрочных финансовых вложений в оборотных активах коэффициент финансовой независимости коэффициент структуры заемного капитала коэффициент инвестирования коэффициент текущей ликвидности коэффициент быстрой ликвидности коэффициент абсолютной ликвидности коэффициент оборачиваемости оборотных активов коэффициент оборачиваемости активов рентабельность продаж норма прибыли рентабельность активов рентабельность собственного капитала коэффициент устойчивости экономического роста Расчетные

- Рентабельность оборотных активов Рентабельность оборотных активов показывает сколько рублей прибыли приходится на один рубль вложенный в оборотные активы Рентабельность оборотных активов — формула Общая формула расчета коэффициента Кроа Чистая прибыль отчетного периода

- Предпроверочный анализ как инструмент прогнозирования выездной налоговой проверки учреждений УИС и его совершенствование УИС расчет которого производится по видам деятельности выступает рентабельность активов определяемая как частное от деления прибыли убытка до налогообложения и суммарной стоимости активов рентабельность продаж представляющая собой отношение суммы прибыли убытка от продаж к себестоимости продаж с

- Векторный метод прогнозирования вероятности банкротства предприятия В качестве финансовых коэффициентов модели прогноза рисков банкротства были взяты следующие доля собственных оборотных средств в активах рентабельность собственного капитала отношение чистой прибыли от всех видов деятельности к средней стоимости собственного капитала оборачиваемость активов рентабельность текущих затрат отношение прибыли от операционной деятельности к себестоимостиреализованной продукции Пример 3. В

Рентабельность активов (Return on assets)

Определение

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Расчет (формула)

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Для более точных расчетов в качестве показателя «Активы» берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе «Ваш финансовый аналитик»):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/((Активы на начало + Активы на конец)/2)

Нормальное значение

Рентабельность активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше.

О рентабельности активов на английском языке читайте в статье » Return On Assets».

Причины снижения рентабельности активов

Понятие рентабельности активов и причины ее снижения

Рентабельность активов — показатель, позволяющий оценить результаты основной деятельности компании. Он показывает отдачу, которая приходится на каждый рубль активов, независимо от источников их формирования. Рассчитывается он как отношение чистой прибыли к активам предприятия.

Более глубокую картину формирования данного показателя позволяет получить интегральный финансовый анализ. Применительно к эффективности использования активов компанией чаще всего применяется система финансового анализа, разработанная фирмой «Дюпон». Она предполагает разложение формулы рентабельности активов на несколько показателей.

Согласно модели, коэффициент рентабельности активов рассчитывается как рентабельность продаж, умноженная на оборачиваемость активов. В данной формуле рентабельность продаж равна отношению чистой прибыли к выручке, а оборачиваемость — отношению выручке к активам.

Использование модели Дюпона делает очевидным две причины падения рентабельности активов — снижение рентабельности продаж и уменьшение оборачиваемости. Рассматривая данные показатели в динамике, можно определить какой из них привел в конечном итоге к падению рентабельности активов.

Анализ показателей рентабельности активов позволяет выявить проблемные точки в бизнесе и разработать пути по их разрешению.

Пути повышения рентабельности активов

Основной причиной падения рентабельности продаж (и, соответственно, рентабельности активов) является увеличение себестоимости производимой (продаваемой) продукции. В данной ситуации компании необходимо акцентировать собственные усилия на повышении эффективности управления затратами. В частности, определить наиболее весомые составляющие себестоимости продукции и выявить возможные пути их сокращения. Это, например, поиск новых поставщиков сырья, сокращение энергетических затрат путем внедрения энергоэффективных технологий и пр.

Также стоит разделить затраты в структуре себестоимости на постоянные и переменные и рассчитать точку безубыточности. Возможно, необходимо провести детальный анализ ассортиментной матрицы и изменить номенклатуру выпускаемой продукции.

Другой причиной падения рентабельности активов может являться падение объема продаж. Это сказывается на росте себестоимости продукции вследствие увеличения в ней доли накладных расходов. Если было выявлено, что основным негативным факторов стало именно падение объема продаж, компания должна акцентировать свое внимание на маркетинговой, ценовой и ассортиментной политике. В частности, необходимо оценить собственные конкурентные позиции на рынке по указанным направлениям.

Увеличить рентабельность активов можно и путем уменьшения оборотных средств или постоянных активов. Достигнуть данной цели возможно путем продажи неэффективного оборудования или уменьшения непроизводственных активов; снижения сырьевых запасов и незавершенного производства; а также уменьшения дебиторской задолженности. Конечно, при этом стоит учитывать ликвидность активов, чтобы не нарушить баланс между оборотными средствами и возможностью расплатиться с кредиторами.