Содержание

- Закрытие счетов 90,91 на конец года в программе 1С: Предприятие 8.0

- Как и когда проводить реформацию бухгалтерского баланса?

- Для чего проводится реформация баланса

- Когда нужно реформировать баланс

- Подготовительный этап реформации

- Заключительный этап реформации

- Реформация баланса: проводки, если получена прибыль

- Реформация баланса: проводки, если получен убыток

- Налоговые нюансы при реформации баланса

- Итоги

- Реформация баланса с убытком в 1С: Бухгалтерии предприятия 8

- Реформации баланса: проводки, примеры, 1С

- Что такое реформация баланса

- Типовые проводки по реформации баланса

- Реформация баланса в 1С 8.3

Закрытие счетов 90,91 на конец года в программе 1С: Предприятие 8.0

Цитата (amoterasu):Добрый день! Помогите, пожалуйста. Сейчас обнаружила, что у меня не закрылись 90, 91 счет. Закрытие проводила автоматически в программе 1С: Предприятие 8.0. Режим налогообложения упрощенка. Какие могут быть ошибки и причины?

У Вас верные проводки по субсчетам 90 и 91 счета при закрытии месяца?

То есть для 91:

91.01 прочие доходы

91.02 прочие расходы

91.09 — сальдо прочих доходов и расходов.

При закрытии месяца сопоставляются кредитовое сальдо по 91.01 с дебетовым по 91.02 и на полученный результат делается проводка:

Д 91.09 К 99.01 или наоборот Д 99.01 К 91.09

Получаем, что в оборотке остатка по счету нет, по субсчетам — есть. Субсчета закроются при закрытии года, то есть при реформации баланса следующей проводкой:

Д 91.09 К 91.02.

Д91.01 К 91.09

Аналогично с 90 счетом.

При закрытии месяца формируются проводки:

Д 90.09 К 99.01 в случае работы с прибылью на N-ную сумму ( убыток, соответственно, наоборот)

Эта N-ная сумма формируется исходя из сопоставления оборотов (аналогично 91 счету) по субсчетам 90.01.1 и 90.02.1. Счет 90 у нас закрыт, но висят обороты по субсчетам. Все верно — сальдо по 90 быть не должно.

При годовом закрытии и реформации баланса сумма по субсчетам закрывается проводками:

Д 90.01 К 90.09

Д 90.09 К 90.02

Если «висит» 91 счет, то причина в незаполненном субконто. С 90 счетом все сложнее. Где-то «поехало» закрытие месяца. Попробуйте перепровести. Посмотрите оборотку в корреспонденции с основными счетами, чтобы увидеть бесхозный остаток.

Как и когда проводить реформацию бухгалтерского баланса?

Для чего проводится реформация баланса

Когда нужно реформировать баланс

Подготовительный этап реформации

Заключительный этап реформации

Реформация баланса: проводки, если получена прибыль

Реформация баланса: проводки, если получен убыток

Налоговые нюансы при реформации баланса

Итоги

Для чего проводится реформация баланса

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

- контролировать процесс формирования финрезультата;

- анализировать соотношение его составляющих;

- отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета текущего финрезультата. Это достигается путем реформации баланса.

Когда нужно реформировать баланс

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Подробнее о ликвидационном балансе читайте в материале «Ликвидационный баланс — пример нулевого баланса по новой форме».

Подготовительный этап реформации

Реформация баланса предусматривает закрытие счетов 90, 91, 99. При этом счета 90 и 91 на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах 90/9 и 91/9 в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж и прочих доходов/расходов, должны быть просто обнулены. Напомним, что ежемесячно формируемый текущий финрезультатат отражается на счете 99 путем списания туда финансовых итогов, образующихся на субсчетах 90/9 и 91/9.

Таким образом, реформация баланса состоит из 2 процедур:

- обнуления данных по счетам 90 и 91, имеющих нулевое итоговое сальдо, но содержащих цифры, которые следует убрать с этих счетов;

- закрытия счета 99, на котором сформирован финрезультат текущего года, с целью присоединения его величины к финрезультату прошлых лет.

Обнуление данных, имеющихся на счетах 90 и 91, осуществляется путем внутренних проводок по этим счетам, при которых цифры со всех имеющихся на счете субсчетов списываются на субсчета 90/9 и 91/9.

Заключительный этап реформации

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

- не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль;

- применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

О том, какими проводками при применении ПБУ 18/02 в бухучете отражается процесс начисления суммы налога на прибыль, подлежащей уплате в бюджет, читайте в статье «На каких счетах учитывается сумма налога на прибыль?».

Здесь же могут быть учтены:

- перерасчеты по налогу на прибыль;

- начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

Реформация баланса: проводки, если получена прибыль

В учете ООО «Успех» по итогам года по счету 99 отражено:

При реформации баланса проводки будут следующими:

- Дт 99/1 Кт 99/2/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

Итог, сформировавшийся в результате на субсчете 99/1 (210 000 – 42 000 – 6 300 = 161 700 руб.), даст кредитовое сальдо. Его списание отразит последнюю операцию по реформации баланса — проводку Дт 99/1 Кт 84 на сумму 161 700 руб., равную величине чистой прибыли за отчетный год.

Реформация баланса: проводки, если получен убыток

В учете ООО «Успех» по итогам года по счету 99 отражено:

При реформации баланса проводки будут следующими:

- Дт 99/2/2 Кт 99/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

В результате на субсчете 99/1 сформируется дебетовое сальдо в сумме 174 300 руб.

(–210 000 + 42 000 – 6 300 = 174 300 руб.). Оно спишется на счет 84 проводкой Дт 84 Кт 99/1 и отразит величину чистого убытка за отчетный год.

Налоговые нюансы при реформации баланса

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль.

При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет (ст. 283 НК РФ).

В описываемой ситуации бухгалтеру на 31 декабря придется отразить в учете отложенный налоговый актив. Рассчитать его легко: сумму налогового убытка следует умножить на ставку налога на прибыль. На полученную сумму нужно сделать запись: Дт 09 Кт 68.

В результате сумма начисленного налога на прибыль становится нулевой, расхождения между налоговым учетом и бухгалтерской отчетностью отсутствуют.

О правилах переноса убытков и действующих при этом ограничениях читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Итоги

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.

Реформация баланса с убытком в 1С: Бухгалтерии предприятия 8

Опубликовано 27.11.2018 11:02 Administrator Просмотров: 4301

В одной из прошлых статей мы разбирали процедуру реформации баланса на примере организации, получившей по итогам года прибыль (Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8). Но в деловой практике бывают обстоятельства, когда вложения оказываются больше, чем доходы. Зачастую такие ситуации встречаются при старте бизнеса, на подготовительном этапе строительства или производства. За вычетом исключений, установленных статьей 283 НК РФ, организация вправе перенести убыток на будущее на неограниченное количество последующих налоговых периодов. Такое правило установлено с 1 января 2017 г.

Перенос убытков на будущее можно начинать в первом же отчетном периоде, не дожидаясь окончания года. Если убытки понесены более, чем в одном налоговом периоде, то их погашение производится в порядке той очередности, в которой они понесены.

Важное ограничение №1:

Такое действие можно совершить только в пределах суммы налогооблагаемой прибыли т.к. отрицательная разница между доходами и расходами не допускается. Иными словами, перенести можно часть убытка, которая меньше или равна налогооблагаемой прибыли.

Важное ограничение №2:

На период 2017-2020 гг. уменьшение налогооблагаемой базы по налогу на прибыль на сумму ранее полученных убытков возможно только на 50%. Иными словами, до нуля в этот период уменьшить налог на прибыль не получится.

Важное ограничение №3:

Организации, применяющие УСН с объектом «Доходы минус расходы», могут уменьшить налогооблагаемую базу только по итогам налогового периода в течение последующих 10 лет. При этом убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Учитывается только убыток, понесенный в период применения УСН с объектом «Доходы минус расходы» (п.7 статьи 346.18 НК РФ).

Как это работает в 1С: Бухгалтерии предприятия 8 редакции 3.0

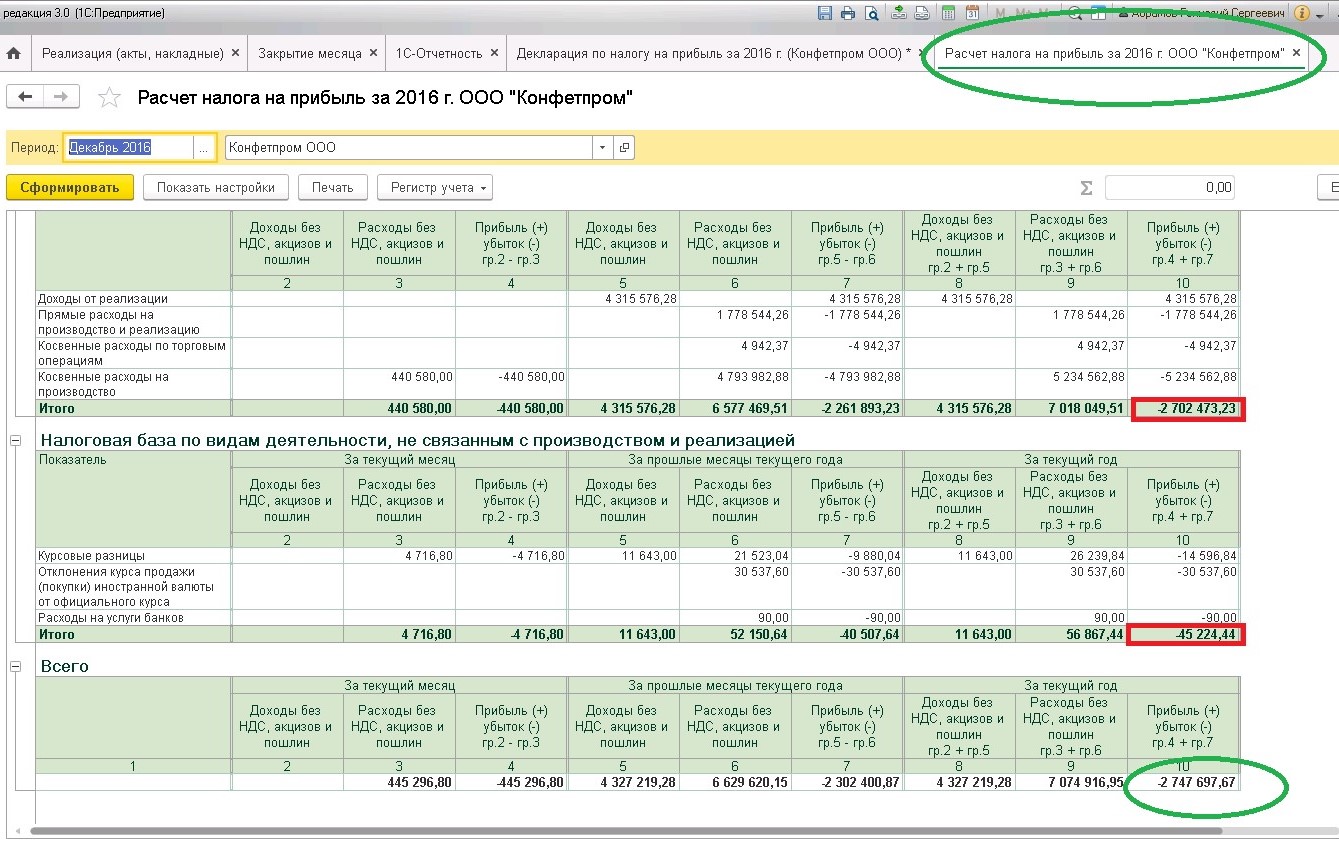

«Операции» — «Закрытие месяца (декабрь)» — «Расчет налога на прибыль»: определяем сумму убытка по итогам налогового периода.

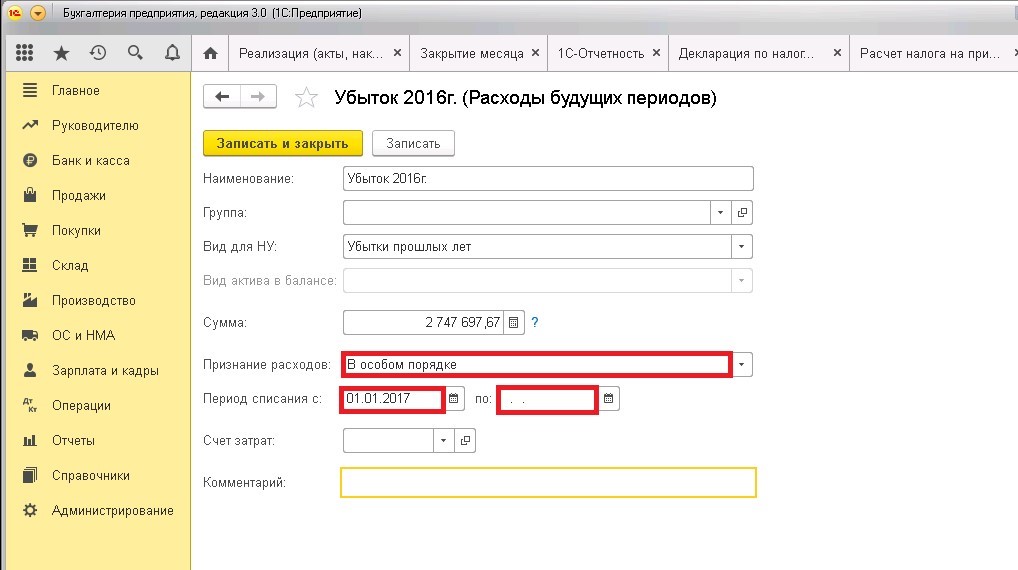

Формируем ручную операцию: перенос убытка текущего года в расходы будущих периодов.

Вторая проводка – это формирование суммы отложенного налогового актива. Если организация не применяет ПБУ 18/02 – она не нужна. Приводим ее здесь для понимания сути ПБУ 18/02 (подробнее о применении данного ПБУ в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8).

На счете 09 «Отложенные налоговые активы» вид активов «Убыток текущего года» закроется и будет перенесен в вид активов «Расходы будущих периодов» этого же счета.

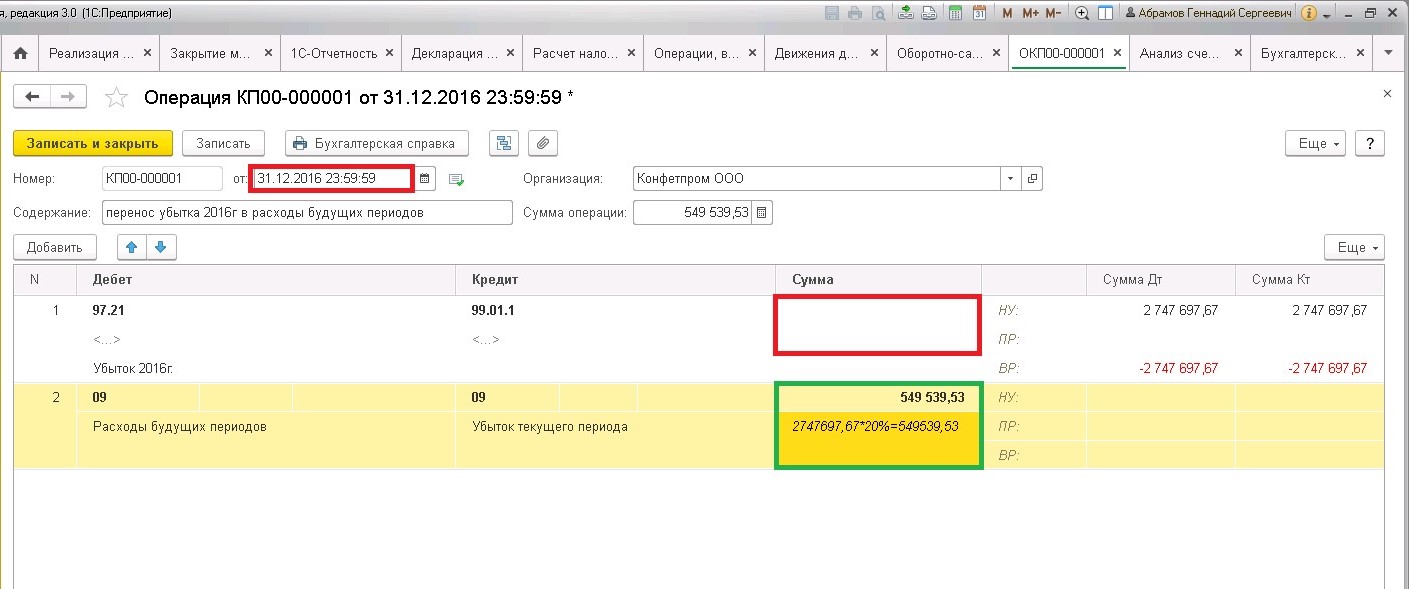

Проводим реформацию баланса на примере организации, применяющей ПБУ 18/02.

Как видно из проводок реформации, сумма убытка в бухгалтерском учете перенесена за вычетом суммы отложенного налогового актива (20% от суммы убытка текущего года).

Далее отражено формирование чистой прибыли компании с учетом убытка текущего года.

Расчет налога на прибыль после реформации баланса с переносом убытка на будущее выглядит так:

Теперь проведем реформацию баланса на примере организации, не применяющей ПБУ 18/02.

Вся сумма непокрытого убытка переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Завершающая операция текущего года проведена. Уже в новом году происходит распределение прибыли собственниками бизнеса или принимаются иные управленческие решения.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Реформации баланса: проводки, примеры, 1С

Реформация баланса — это обязательная операция, которую необходимо провести в учете перед составлением годового отчета. О сущности данной операции, а также о том, какие нужно сделать бухгалтерские проводки по реформации баланса «в прибыль» или «в убыток», мы поговорим в нашей статье.

Что такое реформация баланса

Под понятием «реформация баланса» подразумевают процедуру списание прибыли (убытка) по итогам финансового года, которая осуществляется путем обнуления сальдо по счетам 90 и 91.

Цель реформации баланса — определение финансового результата организации за отчетный период.

Для того, чтобы определить финансовый результат, необходимо учесть результаты от основных видов деятельности, а также от прочих операций. Показатель прибыли или убытка от основной деятельности фирмы можно вычислить, если отнять сумму расходов на ее производство от выручки от реализации продукции (товаров, услуг, работ). Что касается прочих операций, то прибыль (убыток) в данном случае равен прочим доходам за минусом прочих расходов.

Финансовый результат носит накопительный характер, то есть его показатель по итогам года суммируется с данными за предыдущие отчетные периоды.

Процедура реформации баланса состоит из следующих этапов:

- Формирование и списание расходов на производство и реализацию продукции.

- Сверка сальдо по счетам 90 и 91.

- Определение положительного или отрицательного результата (прибыли или убытка)

- По результатам сверки — списание прибыли по Кт 99 или убытка по Дт 99.

Следует помнить, что при закрытие отчетного года разницу между дебетовым остатком по субсчетам 90.2 — 90.4 и кредитовым сальдо по субсчету 90.1 следует отражать на счете 99 в корреспонденции с 90.9.

Типовые проводки по реформации баланса

По итогам сверки по счетам 90 и 91 бухгалтер определяет финансовый результат предприятия — наличие прибыли или убытка. Каким образом провести в учете в обоих случаях рассмотрим на примерах.

Реформация баланса с прибылью

Представим, что основной деятельностью ООО «Реформа» является оптовая торговля продуктами широкого потребления. По итогам 2015 года выручка от реализации составила 7 515 000 руб., НДС 1 146 356 руб. при себестоимости товара 4 330 000 руб. Сумма расходов на продажу составила 980 000 руб. Прочие доходы по счету 91.1 — 113 000 руб., прочие расходы по счету 91.2 — 312 000 руб.

По итогам года ООО «Реформа» получила прибыль от продаж в сумме 1 058 644 руб. (7 515 000 — 1 146 356 — 4 330 000 — 980 000). Также был выявлен убыток от прочей деятельности 199 000 руб. (312 000 — 113 000).

Оборотно-сальдовая ведомость по состоянию на 31.12.2015 выглядит так:

| Счет | Наименование | Дт (сумма) | Кт (сумма) |

| 90 | Продажи | — | — |

| 90.1 | Выручка | 7 515 000 руб. | |

| 90.2 | Себестоимость продаж | 4 330 000 руб. | |

| 90.3 | НДС | 1 146 356 руб. | |

| 90.9 | Прибыль (убыток) от продаж | 1 058 644 руб. | |

| 91 | Прочие доходы и расходы | — | — |

| 91.1 | Прочие доходы | 113 000 руб. | |

| 91.2 | Прочие расходы | 312 000 руб. | |

| 91.9 | Сальдо прочих доходов и расходов | 199 000 руб. |

Бухгалтером ООО «Реформа» в конце года были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 90.1 | 90.9 | Закрытие субсчета по учету выручки от продаж | 7 515 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.2 | Закрытие субсчета по учету себестоимости продаж (4 330 000 + 980 000) | 5 310 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.3 | Закрытие суммы НДС | 1 146 356 руб. | Оборотно-сальдовая ведомость |

| 91.1 | 91.9 | Закрытие субсчета прочих доходов | 113 000 руб. | Оборотно-сальдовая ведомость |

| 91.9 | 91.2 | Закрытие субсчета прочих расходов | 312 000 руб. | Оборотно-сальдовая ведомость |

| 99.1 | 99.9 | Отражение прибыли (1 058 644 — 199 000) | 859 644 руб. | Оборотно-сальдовая ведомость |

Реформация баланса с убытком

Допустим, основной деятельность ООО «Магнит Плюс» является оптовая торговля садовым инвентарем. По итогам 2015 года ООО «Магнит Плюс» осуществило реализацию садового инвентаря на сумму 2 335 000 руб., НДС 356 186 руб. при себестоимости товара 1 215 000 руб. Общая сумма амортизации основных средств, а также транспортные, складские и управленческие расходы составили 814 000 руб.

Сальдо по счетам 90.1 — 90.4 и 44 по состоянию на 31.12.2015 выглядит следующим образом:

Бухгалтером ООО «Магнит Плюс» были сделаны следующие проводки по реформации баланса:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | 44 | Списание расходов на продажу по итогам года | 514 000 руб. | Оборотно-сальдовая ведомость |

| 99 | 99.9 | Отражение убытка от реализации садового инвентаря по итогам года (2 335 000 руб. — (1 215 000 руб. + 356 186 руб. + 814 000 руб.) | 50 183 руб. | Оборотно-сальдовая ведомость |

Реформация баланса в 1С 8.3

В популярной бухгалтерской программе 1С реформация баланса происходит автоматически в документе «регламентная операция», при закрытии последнего месяца в году:

Увидеть сформированные проводки можно нажав на гиперссылку «реформация баланса», а затем пункт «показать проводки»:

В демонстрационной базе 1С можно увидеть вот такие проводки: