Содержание

- Раздельный учет НДС в 1С 8.3 Бухгалтерия

- Раздельный учет НДС – обязанность или необходимость?

- Настройте раздельный учет НДС в 1С 8.3 Бухгалтерия

- Укажите способ распределения при поступлении товаров (услуг)

- Посмотрите в оборотно-сальдовой ведомости по счету 19 обороты в разрезе способов учета

- Способ «Принимается к вычету»

- Способ «Для операций по 0%»

- Способ «Распределяется»

- Методика ведения раздельного учета НДС

- Счета для раздельного учета

- Последующая корректировка способа учета НДС

- Как применять правило пяти процентов для раздельного учета входного НДС

- Как рассчитать пропорцию для распределения входного НДС

- Как ведется раздельный учет по НДС (принципы и методика)?

- Распределение НДС при раздельном учете

- Вычет НДС

- Увеличение расходов на сумму НДС

- Принципы ведения раздельного учета по НДС

- Особенности расчета пропорции при раздельном учете НДС

- Методика раздельного учета НДС

- Как ведется раздельный учет НДС: проводки

- Когда можно не вести раздельный учет по НДС

- Итоги

- Раздельный учет НДС с 2018 года: с примерами в 2019 году

- Раздельный учет НДС с 2018 года: новые правила

- Как закрепить правила раздельного учета НДС в 2019 году

- Раздельный учет НДС: риски

- Пропорциональный и раздельный методы отнесения НДС в зачет (пример) (Д.Пак, 26 июля 2013г.)

- Операции, не подлежащие налогообложению НДС: виды и особенности

- Операции, не облагаемые НДС: полный список

- Какие не облагаемые НДС операции можно причислить к льготам

- Если имеется деятельность, не облагаемая НДС и облагаемая

- Условия применения освобождения от НДС

- Посредники и освобожденные от НДС операции

- Как отказаться от освобождения от НДС

- Товары

- Услуги

- Операции, не облагаемые НДС

- Какие операции облагаются НДС

- Виды деятельности, которые не облагаются НДС

- Условия освобождения от уплаты НДС

- Вопрос – ответ

- НДС экспорт и импорт

- Оказание услуг иностранным фирмам и наоборот

- Учет входящего налога на добавленную стоимость

- Законодательный регламент

- Понятие

- Операции

- Виды деятельности

- Дополнительно освобождается от уплаты

Раздельный учет НДС в 1С 8.3 Бухгалтерия

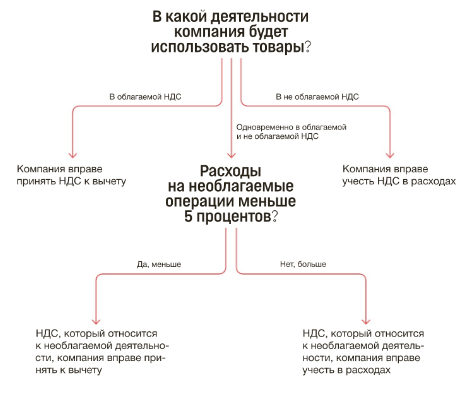

Если товары или услуги, которые вы покупаете, используются только в деятельности, облагаемой налогом на добавленную стоимость, то вся сумма входного налога принимается к вычету (ст. 172 НК РФ). Если купленные товары или услуги вы использовали в деятельности не облагаемой НДС, например при продаже товаров медицинского назначения, то входной налог к вычету не принимается, а идет в расходы. Самый сложный случай возникает, если купленные товары или услуги в одном квартале имеют отношение одновременно к облагаемой и необлагаемой налогом на добавленную стоимость деятельности. Технологии 1С 8.3 Бухгалтерия позволяют вести раздельный учет налога на добавленную стоимость в разных ситуациях. Далее читайте, как перейти на раздельный учет НДС в 1С 8.3 и как его вести.

Полный текст инструкции>Быстрый перенос бухгалтерии в БухСофт

Раздельный учет НДС – обязанность или необходимость?

Ответ прост – и то и другое. Объясним нашу позицию. Законодательство позволяет не вести раздельно «входной» НДС, если расходы на льготируемые операции не превышают 5 процентов от общих расходов. В этом случае вы можете весь входной налог ставить к вычету. Все верно. Но для того, чтобы посчитать и доказать при проверке, что норма не превышена, все равно надо вести учет расходов по льготируемым операциям. Кроме того, если все-таки порог в 5% будет превышен, вам придется за весь квартал переделывать первичку в 1С. Следовательно, удобнее сразу вести раздельный учет налога на добавленную стоимость и установить это в учетной политике. Как настроить в 1С 8.3 Бухгалтерия политику для раздельного учета читайте далее.

Настройте раздельный учет НДС в 1С 8.3 Бухгалтерия

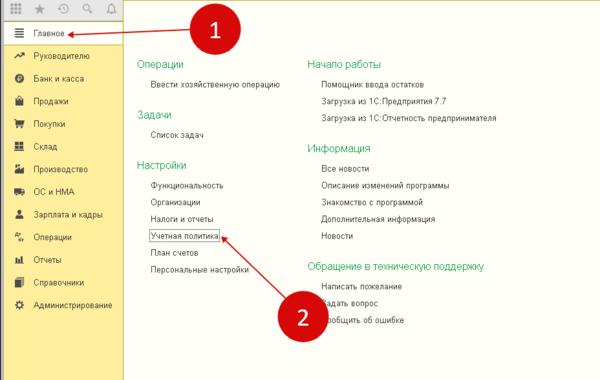

Настройте в 1С 8.3 Бухгалтерия учетную политику. Для этого зайдите в раздел «Главное» (1) и нажмите ссылку «Учетная политика» (2). Откроется окно настроек.

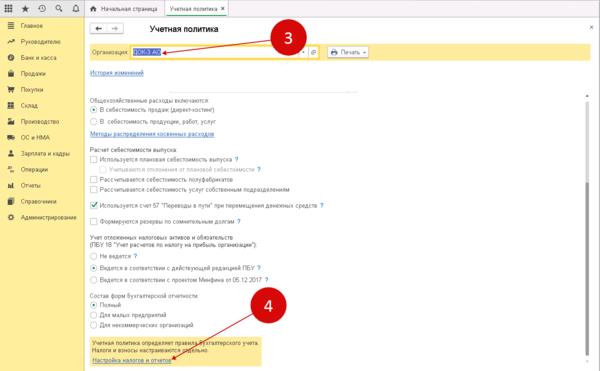

В открывшемся окне укажите вашу организацию (3) и кликните на ссылку «Настройка налогов и отчетов» (4). Откроется форма настройки.

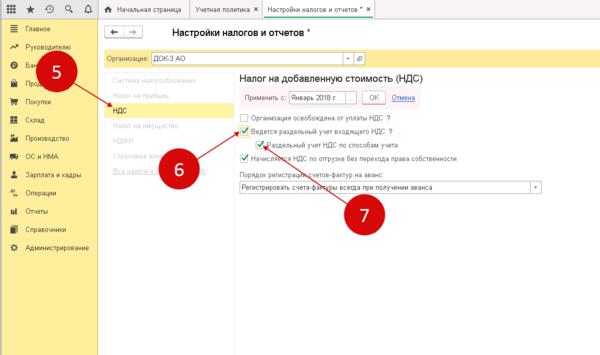

В форме настройки выберете вкладку «НДС» (5) и поставьте галочку напротив «Ведется раздельный учет…» (6). В том же разделе предусмотрена настройка «Раздельный учет НДС по способам учета» (7). Она предназначена для детализации раздельного учета налога на добавленную стоимость. Применение этой настройки позволяет сразу при создании первичного документа указать в нем один из четырех способов разделения налога на добавленную стоимость:

- Принимается к вычету. При выборе этого значения налог будет принят к вычету, и в дальнейшем не будет распределяться;

- Учитывается в стоимости. При выборе этого варианта входящий налог будет учтен в стоимости;

- Для операций по 0%. Это значение надо выбирать в том случае, если покупка относится к экспорту товаров по ставке 0%. Вычет налога по такой ставке автоматически будет отражен в учете 1С после подтверждения экспорта;

- Распределяется. Этот способ указывается в тех случаях, когда покупка может быть отнесена и к облагаемым и к необлагаемым видам деятельности. Налог на добавленную стоимость в этом случае будет автоматически распределен в конце месяца с помощью специальной операции, о ней мы напишем дальше.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Укажите способ распределения при поступлении товаров (услуг)

Разберем, как использовать способы раздельного учета при поступлении товаров, работ и услуг. В примере оформим поступление услуг.

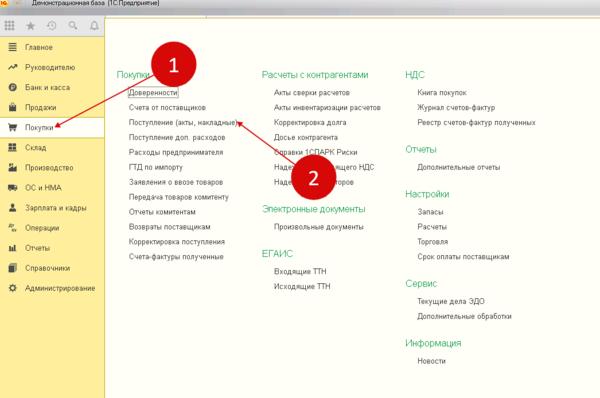

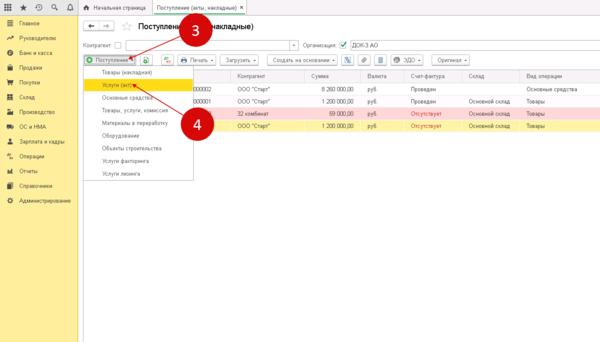

Зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступления…» (2). Откроется окно для создания новых поступлений.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Услуги…» (4). Откроется форма для оформления покупки услуг.

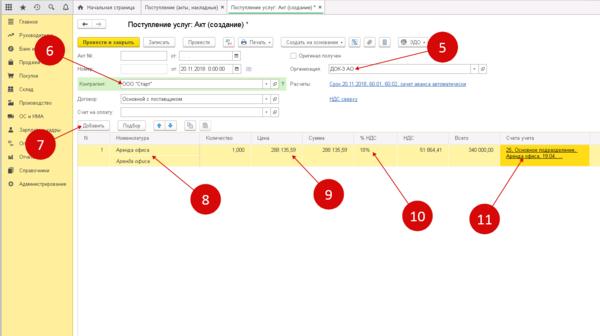

В форме укажите вашу организацию (5), поставщика услуг (6), нажмите кнопку «Добавить» (7) и выберете услугу (8). Далее заполните цену (9), ставку НДС (10) и кликните на поле «Счета учета» (11). Откроется окно для заполнения необходимой аналитики.

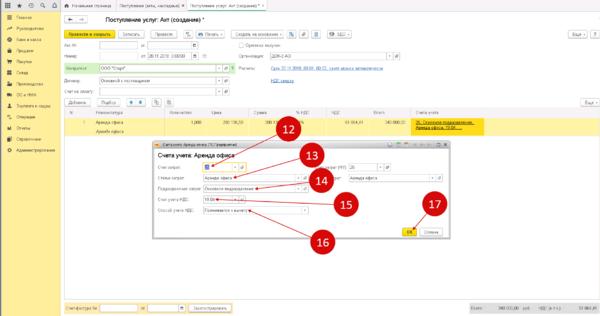

В открывшемся окне укажите счет затрат (12), статью затрат (13), подразделение затрат (14), счет учета (15) и способ учета налога (16). Читайте здесь про статьи затрат в 1с 8.3. Поле «Способ учета…» заполняют организации, которые в учетной политике поставили галочку в настройке «Раздельный учет НДС по способам…». У таких организаций счет 19 будет закрываться в конце периода в зависимости от того, какой вариант выбран. В нашем примере указано значение «Принимается к вычету». Это означает, что при закрытии периода вся сумма налога на добавленную стоимость по услуге будет принята к вычету и попадет в книгу покупок. Для сохранения аналитики нажмите кнопку «ОК» (17). Таким образом, уже на этапе покупки товаров и услуг мы можем вести раздельный учет.

Посмотрите в оборотно-сальдовой ведомости по счету 19 обороты в разрезе способов учета

В оборотно-сальдовой ведомости по счету 19 можно посмотреть аналитику по способам учета. Зайдите в раздел «Отчеты» (18) и кликните на ссылку «Оборотно-сальдовая ведомость по счету» (19). Откроется окно для формирования ведомости.

Выберете период, за который нужна ведомость (20). В поле «Счет» (21) укажите «19». Нажмите на кнопку «Показать настройки» (22). Откроется окно настроек ведомости.

В окне настроек поставьте галочку напротив «Способы учета…» (23) и нажмите кнопку «Сформировать» (24).

Теперь в ОСВ видны обороты по счету 19 в разрезе способов учета (25), которые были указаны в первичных документах. Обороты по дебету формируются при покупке основных средств, товаров, материалов, услуг. Обороты по кредиту, т.е. операции по вычету НДС будут формироваться для каждого варианта по-разному.

До закрытия периода ОСВ по счету 19 может быть таким:

В примере видно, что до закрытия периода обороты по кредиту счета 19 есть только по аналитике «Учитывается в стоимости». Объяснение простое – если в первичном документе вы указываете это значение, то вся сумма налога сразу переходит в расход, при этом формируется проводка:

ДЕБЕТ 20 (25,26,10,41) КРЕДИТ 19

— НДС учтен в стоимости

Налог на добавленную стоимость при других способах учета закрывается так:

- При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

- При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

- При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Далее расскажем подробно о том, как в 1С 8.3 Бухгалтерия делать все перечисленные операции.

Способ «Принимается к вычету»

Для закрытия счета 19 при способе «Принимается к вычету» зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету…» (2). Откроется окно помощника.

В открывшемся окне укажите вашу организацию (3), налоговый период (4) и кликните на ссылку «Формирование записей книги покупок» (5). Откроется окно книги покупок.

В открывшемся окне нажмите кнопку «Заполнить» (6). Книга заполнится зарегистрированными счетами-фактурами по тем операциям, в которых способ учета указан «Принимается к вычету». Для сохранения книги покупок нажмите кнопку «Провести и закрыть» (7). После этого в учете появятся записи по вычету налога на добавленную стоимость:

ДЕБЕТ 68 КРЕДИТ 19

— НДС принят к вычету

В оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Принимается к вычету» (8):

Способ «Для операций по 0%»

Если вы покупаете товар для его продажи на экспорт, по нулевой ставке, то в документе покупки можно указать способ учета НДС «Для операций 0%». В этом случае налог будет принят к вычету в 1С 8.3 Бухгалтерия только после формирования специального документа – «Подтверждение нулевой ставки НДС».

Для его создания зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету НДС» (2). Откроется окно помощника.

В открывшемся окне кликните на ссылку «Подтверждение нулевой ставки…» (3). Откроется форма для формирования подтверждения.

В форме нажмите кнопку «Заполнить» (4). Таблица документов реализации автоматически заполнится всеми отгрузками по нулевой ставке. Оставьте только нужные реализации и нажмите кнопку «Провести и закрыть» (5). Подтверждение нулевой ставки в 1С 8.3 сформировано, остается заполнить книгу покупок.

Далее заполните книгу покупок, как написано в предыдущей главе. После этого в учете будут сформированы проводки по вычету НДС.

Теперь в оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Блокируется до подтверждения 0%» (6):

Способ «Распределяется»

Теперь рассмотрим самый сложный случай, когда налог на добавленную стоимость распределяется на облагаемые и необлагаемые операции. Принцип распределения – простая пропорция. Сначала находим, какой процент составляет необлагаемая налогом выручка к общей выручке (без НДС). Затем умножаем на этот процент общую сумму распределяемого налога. На выходе получаем сумму налога, которая войдет в стоимость. Другая часть будет принята к вычету.

В этой таблице пример расчета:

1с 8.3 Бухгалтерия считает эту пропорцию автоматически в документе «Распределение НДС». Для его формирования зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету НДС» (2). Откроется окно помощника.

В открывшемся окне кликните на ссылку «Распределение НДС» (3). Откроется окно для создания распределения.

В окне распределения укажите последнюю дату квартала (4) и нажмите кнопку «Заполнить» (5). Вкладка «Выручка от реализации» (6) автоматически заполнится суммами выручки, разделенной на облагаемую (7) и необлагаемую часть (8). Это будет базой для распределения налога. Далее зайдите на вкладку «Распределение» (9).

Во вкладке «Распределение» автоматически появились документы поступлений (10), в которых был указан способ разделения НДС «Распределяется». Здесь по каждому документу (10) виден расчет по делению налога на добавленную стоимость (11). Сумма делится на принимаемую к вычету (12) и учитываемую в стоимости (13). Для проведения распределения нажмите кнопки «Записать» (14) и «Провести» (15). Чтобы посмотреть проводки нажмите на кнопку «ДтКт» (16). Откроется окно проводок.

В окне проводок видны записи (17) по отнесению части налога на стоимость услуг (счет 25). Для того чтобы принять к вычету вторую часть НДС надо сформировать книгу покупок.

Далее заполните книгу покупок, как написано . После этого вторая часть распределенного НДС отразится в учете проводкой:

ДЕБЕТ 68 КРЕДИТ 19

— НДС принят к вычету

Теперь в оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Распределяется» (18). Кроме того, появились дебетовые и кредитовые обороты по аналитике «Учитывается в стоимости» (19). В ведомости видно, что счет 19 полностью закрыт, а значит можно приступать к формированию декларации по НДС. Как это сделать в 1С 8.3 читайте в нашем самоучителе по 1С.

Если плательщик проводит сразу облагаемые сбором и освобожденные от платежей операции, ему требуется вести раздельный учет НДС. Помимо этого, такое фиксирование может потребоваться, если часть выполняемых процедур облагается по нулевому тарифу, либо организация долю товаров продает за пределами страны. Организация раздельного учета проводится плательщиком, однако, нужно вести его согласно существующим правилам.

В случае нарушений, допущенных налогоплательщиком, фискальный орган может применять санкции в виде штрафов, возможно начисление пени. Плательщик несет ответственность за нарушения при подаче декларации, несвоевременное представление объяснений и уточнений.

Методика ведения раздельного учета НДС

Первоначально следует ознакомиться с принципами ведения раздельного учета по НДС и методиками. При наличии операций в одном виде деятельности, при покупке товаров, которые полностью применяются деятельности, облагаемой налогом на добавленную стоимость, проблем с учетной политикой не появляется.

Предъявленный поставщиком налог в бюджет покупатель может принять к возмещению, согласно НК РФ. Если покупаемая продукция будет применяться в освобожденной от обложения сфере, то сумма отчисления будет относиться к прибавлению стоимости.

Если же продукция, ОС, активы или услуги используется в облагаемой и необлагаемой деятельности, отчисление распределяется согласно правилам. Часть предъявленного платежа может быть применена как вычет, а другая – на увеличение цены. Для установления суммы к возврату и суммы увеличения рассчитывается пропорция. Плательщик должен вписывать данные в книгу покупок о поступившем счете-фактуре в части, которая будет оформлена на возврат.

Таким образом, если товары применяются только в облагаемой деятельности, то сумма отчислений может быть оформлена как возврат. Как рассчитывается доля облагаемой платежом в бюджет выручки в общем объеме:

Доля выручки от облагаемой деятельности: *100%.

После вычисления доли устанавливается сумма отчислений к вычету. Размер входного налога рассчитывается как произведение общей суммы входного отчисления за ¼ года и доли выручки от облагаемой деятельности.

Для установления суммы, которая подлежит включению в стоимость товаров, из общей суммы входного сбора за ¼ года вычитается показатель входного платежа, принимаемого к вычету.

Счета для раздельного учета

Данные о процессе раздельного учета входного НДС, а также информацию о доходах и расходах следует отображать на разных счетах. Учитывать доходы, которые не подлежат обложению, требуется на счетах 90.01, 91.01. Входящий налог для облагаемых процедур отражают на 19 счете. Таким образом, для облагаемых и необлагаемых операций применяются разные счета.

В бухгалтерии обложение входного отчисления отражается на счете 19, для разных процедур при составлении проводок используются разные субсчета. Какими проводками отображается отчисление:

- ДТ 41 КТ 60 – отражение поступления товара от поставщика, сбор не учитывается.

- ДТ 19 КТ 60 – выделение платежа к возмещению.

- ДТ 68 КТ 19 – принятие налога к вычету.

- ДТ 41 КТ 19 – отражение для необлагаемой деятельности.

В зависимости от типа деятельности можно применять и другие счета, например, 10, 23, 25, 26, 29. Расчеты в бухгалтерии осуществляются с применением специального ПО. Расчет пропорций для раздельного фиксирования производится в автоматическом режиме.

Последующая корректировка способа учета НДС

Актуален вопрос, как вести раздельный учет по НДС. По способу учета, который указывается при создании документа поступления, в дальнейшем в некоторых случаях могут вноситься изменения.

К примеру, после проведения документа поступления со способом установления «к вычету» возможно перемещение продукции с признаком учета в стоимости. Также возможна корректировка способа учета документом – «Требование – накладная».

Указать способ фиксирования можно в части таблицы, а также в пункте счета затрат. Во время проведения документа реализации продукции в автоматическом порядке осуществляется проверка на соответствие способа учета и установленной ставки. Вносить изменения в способ фиксирования данных можно, пока ТМЦ не была списана. Если сбор уже распределялся, корректировка способа учета не допускается.

Как применять правило пяти процентов для раздельного учета входного НДС

Ведение раздельного учета является обязательным требованием для организаций, которые проводят разные виды операций с добавленной стоимостью. При использовании правила 5%, компания может принять к вычету входной сбор по налогам, которые относят сразу к облагаемым и необлагаемым процедурам.

Цель ведения раздельной записи налогов – правильное распределение НДС в бюджет. В НК не прописывается методика ведения раздельного прописывания данных об отчислениях. Фиксирование операций можно вести на субсчетах.

Обязанность ведения связана с тем, что налог требуется учитывать с использованием разных методик. Входной налог по продуктам или услугам, используемым для облагаемых операций, принимается к возмещению. Если деятельность необлагаемая, платеж входит в стоимость товаров или услуг. Есть также и другая категория, если компания совершает сразу два варианта операций – тогда сбор распределяется.

Не распределять отчисления можно только тогда, когда за ¼ года доля расходов за покупку или продажу объектов, освобожденных от уплаты платежа, не превышает 5%. Это и есть данное правило. Если оно соблюдается, то входной налог можно полностью вычесть, при этом не нужно его распределять.

Правило актуально для покупок, предназначенных сразу для облагаемых и необлагаемых операций. Если объект покупается для необлагаемых операций, возврат невозможен, даже если доля расходов менее 5% и близка к нулевой. Сумма сбора включается в цену покупки.

Как рассчитать пропорцию для распределения входного НДС

Распределение входного НДС осуществляется на основе пропорций облагаемых и необлагаемых сбором операций. Входные отчисления могут быть приняты к вычету, или включаться в стоимость продукции или работ.

Принимаемый к вычету НДС при раздельном учете рассчитывается согласно методике по пропорции: показатель стоимости продукции, отгруженной в периоде, продажа которых облагается, делится на показатель общей цены товаров или услуг, которые были отгружены в периоде.

Налог, который подлежит суммированию к цене продукции, рассчитывается согласно следующему правилу: показатель стоимости отгруженных товаров за период, продажа которых не облагается налогом, делится на общую стоимость товаров, отгруженных в

конкретном периоде.

Распределение входного налога должно проводиться в том периоде налогообложения, когда принимались к учету купленные товары. Помимо этого, суммы, которые были учтены при установлении пропорции, должны определяться в сопоставимых значениях.

Особые методики определения пропорции предусмотрены согласно НК при срочных сделках, осуществлении операций, которые освобождаются от взноса, для организаций, ведущих клиринговую деятельность.

В упрощенном порядке происходит распределение входного сбора, если приобретаются ОС и НМА, при этом принятие производилось во втором, третьем месяце. Данный порядок предусматривает составление пропорции, исходя из цены товаров для отгрузки,

которые могут облагаться или не облагаться налогом, и общей цены товаров за месяц, а не за весь налоговый период.

Как ведется раздельный учет по НДС (принципы и методика)?

Распределение НДС при раздельном учете

Вычет НДС

Увеличение расходов на сумму НДС

Принципы ведения раздельного учета по НДС

Особенности расчета пропорции при раздельном учете НДС

Методика раздельного учета НДС

Как ведется раздельный учет НДС: проводки

Когда можно не вести раздельный учет по НДС

Итоги

Распределение НДС при раздельном учете

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость ТРУ для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

При этом если компания не ведет раздельный учет по НДС, но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (абз. 6 п. 4 ст. 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды, о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19) по делу № А27-10576/2008).

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Вычет НДС

Налогоплательщик при приобретении товаров (услуг, работ), которые будут использованы исключительно в налогооблагаемой деятельности, имеет право на вычет в полном объеме в соответствии со счетом-фактурой поставщика. Это же правило касается приобретения нематериальных активов, имущественных прав и основных средств (абз. 3 п. 4 ст. 170 НК РФ).

Увеличение расходов на сумму НДС

Если приобретаемые товары (работы, основные средства, услуги, нематериальные активы или имущественные права) будут задействованы только в освобожденной от налогообложения деятельности (список таких операций указан в пп. 1–3 статьи 149 НК РФ), то налогоплательщик имеет право увеличить их стоимость на сумму НДС для последующего расчета налога на прибыль. Это указано в абз. 2 п. 4 ст. 170 НК РФ.

Это же касается и товаров, которые реализуются в месте, не признаваемом территорией Российской Федерации.

Принципы ведения раздельного учета по НДС

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

2. Формула.

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

См. также материал «Разъяснено, как считать пропорцию для раздельного учета, если имела место продажа ценных бумаг».

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письма Минфина России от 17.03.2010 № 03-07-11/64, от 11.11.2009 № 03-07-11/295);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров (постановление Президиума ВАС РФ от 18.11.2008№ 7185/08).

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией (постановление ФАС Западно-Сибирского округа от 07.05.2007 № Ф04-2637/2007(33744-А45-42) по делу № А45-6961/2006-46/292, ФАС Московского округа от 28.06.2007, 29.06.2007 № КА-А40/5984-07 по делу № А40-73242/06-129-462).

Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике (постановление ФАС Поволжского округа от 19.04.2011 № А55-19268/2010 и письмо УФНС Москвы от 11.03.2010 № 16-15/25433).

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется (постановление ФАС Северо-Кавказского округа от 17.08.2011 № А53-19990/2010).

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

О том, как быть, если в определенном периоде не было отгрузки, см. в материале «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Май

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Июнь

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Март

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за июнь) — 62,5 руб.

Дт 44 Кт 02 (амортизация за июль) — 1 131,25 руб.

Когда можно не вести раздельный учет по НДС

Иногда могут возникать ситуации, когда налогоплательщик осуществляет налогооблагаемые и освобожденные от налогообложения операции, но обязанности по ведению раздельного учета НДС у него не возникает.

1. Правило 5%.

До 2018 года налогоплательщики могли не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежали вычету целиком. С 2018 года ведение раздельного учета стало обязательным и в таких периодах. При этом возможность брать в них весь налог к вычету сохранилась.

Важно помнить, что при расчете показателей используются именно затраты на ведение необлагаемых операций, а не выручка от такой деятельности (письмо Минфина от 08.09.2011 № 03-07-11/241). При этом при исчислении 5% барьера учитываются расходы по всем не облагаемым НДС операциям, а не по какой-то одной (письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

2. Иные случаи.

Также суды признают за налогоплательщиками право не вести раздельный учет:

- если товары сразу были приобретены для целей, не облагаемых НДС, но впоследствии их назначение было изменено (определение ВАС РФ от 26.06.2008 № 8277/08);

- если предъявлены к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

В этом случает ФАС Московского округа встал на сторону налогоплательщика, указав, что тот не должен вести раздельный учет, поскольку ни общеадминистративные, ни производственные расходы не могут быть включены в затраты по приобретению векселей. Кроме того, в п. 4 ст. 170 НК РФ не упоминается об операциях, связанных с обращением ценных бумаг — только о товарных операциях (постановление ФАС Московского округа от 23.09.2009 № КА-А40/9481-09).

Итоги

Обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пп. 4 и 4.1 ст. 170 НК РФ, но его методику налогоплательщики определяют самостоятельно.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

Раздельный учет НДС с 2018 года: с примерами в 2019 году

Организации, которые проводят облагаемые и не облагаемые НДС операции, ведут раздельный учет НДС. В этом случае принимают к вычету налог по товарам, работам и услугам, относящимся к облагаемой деятельности. До сих пор были споры, как делить НДС, но с 2018 года все поменялось.

С 1 января 2018 года компании должны вести раздельный учет НДС по новым правилам. Заявить к вычету НДС можно по покупкам, которые относятся одновременно к облагаемым и необлагаемым операциям, если доля расходов на необлагаемые операции не больше 5 процентов (п. 4 ст. 170 НК). Кроме того, компании не смогут принять к вычету входной НДС с покупок только для необлагаемых операций вне зависимости от доли расходов на эти сделки. В 2017 году, если расходы на необлагаемые операции были меньше 5 процентов расходов за квартал, компания вправе была не вести раздельный учет. Входной НДС компании могли принять к вычету, а НДС по покупкам для необлагаемых операций — нет.

Такие изменения в НК РФ внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Кроме того, с 1 января 2019 года ставка НДС выросла с 18% до 20%. См. все изменения по НДС c 2019 года>>

Важно: насколько опасна неверная ставка НДС (18%) в документах

С 1 января 2019 года ставка НДС выросла с 18% до 20%. У главбухов возникают проблемы из-за того, что контрагенты в 2019 году стали ошибаться в ставке НДС. Например, старая ставка 18 процентов по налогу попадает в платежки или счета-фактуры. Редакция «УНП» выяснила у налоговиков, как повлияет неверная ставка НДС в документах на результаты налоговых проверок.

Что делать с неверной ставкой НДС в документах

Раздельный учет НДС с 2018 года: новые правила

В кодексе закрепили правило: если расходы по необлагаемой деятельности менее 5 процентов, то НДС по смешанным расходам можно полностью принимать к вычету (Федеральный закон от 27.11.17 № 335-ФЗ). Если же траты относятся только к необлагаемой деятельности, то НДС надо учитывать в расходах компании (п. 4 ст. 170 НК). Споров больше не будет.

Если расходы на необлагаемый бизнес больше 5 процентов, то НДС по общим тратам можно принять к вычету пропорционально доле выручки от облагаемых операций за квартал. Такое правило действовало и раньше (см. схему).

Пример: Раздельный учет НДС при наличии операций, необлагаемых НДС

Компания ведет облагаемую и не облагаемую НДС деятельность. Данные для раздельного учета:

Расходы по облагаемой деятельности — 4 000 000 руб.

НДС с расходов по облагаемой деятельности (ставка НДС 20%) — 800 000 руб.

Расходы по необлагаемой деятельности — 118 000 руб.

НДС с расходов по необлагаемой деятельности (ставка НДС 20%) — 23 600 руб.

Общие расходы — 400 000 руб.

НДС с общих расходов — 80 000 руб.

Выручка от облагаемой деятельности (без НДС) — 5 500 000 руб.

Выручка от необлагаемой деятельности — 650 000 руб.

Сумма общих расходов, которые приходятся на необлагаемую деятельность, — 42 276,42 руб. (400 000 × (650 000 : (5 500 000 + 650 000)).

Общая сумма расходов по необлагаемой деятельности — 160 276,42 руб. (42 276,42 + 118 000).

Доля расходов по необлагаемой деятельности — 3,55% (160 276,42: (4 000 000 + 118 000 + 400 000) × 100%).

«Правило 5 процентов» выполняется. Это значит, что компания вправе полностью принять НДС в общих расходах к вычету. Сумма НДС к вычету составит 880 000 руб. (800 000 + 80 000).

Как закрепить правила раздельного учета НДС в 2019 году

Внесите изменения в учетную политику для целей налогообложения, чтобы делить НДС по новым правилам. Измените пункт, в котором вы закрепили «правило 5 процентов». Запишите условие, чтобы принять к вычету НДС по смешанным тратам.

Например, подойдет такая формулировка:

«…Если расходы на необлагаемые операции не превышают 5 процентов от общей суммы расходов ООО „Компания“ за квартал, суммы НДС, предъявленные продавцами по товарам, работам и услугам, одновременно используемым для облагаемых и необлагаемых операций, принимаются к вычету полностью».

Раздельный учет НДС: риски

В НК РФ закреплено «правило 5 процентов». Если расходы по необлагаемой деятельности менее 5 процентов от всех расходов компании, то она вправе принимать весь НДС к вычету. Но было неясно, можно ли принимать налог к вычету по расходам, которые относятся только к необлагаемой деятельности.

Сначала налоговики считали, что налог к вычету можно принять по всем товарам, в том числе и тем, которые относятся только к необлагаемой деятельности (письмо ФНС от 13.11.08 № ШС-6-3/827). Но потом чиновники и налоговики передумали — они посчитали, что учитывать можно только те траты, которые одновременно относятся к облагаемым и необлагаемым реализациям (письма ФНС от 23.12.16 № СА-4-7/24825@, Минфина от 05.10.17 № 03-07-11/65098).

В спорах судьи поддерживали контролеров (определение Верховного суда от 12.10.16 № 305-КГ16-9537). Ведь в кодексе есть общее правило о том, что входной НДС по необлагаемым операциям нельзя заявить к вычету. Учитывая мнение чиновников и судей, безопаснее заявлять вычеты только по общим покупкам.

Еще по теме: Переходный период по изменению ставки НДС

Пропорциональный и раздельный методы отнесения НДС в зачет (пример) (Д.Пак, 26 июля 2013г.)

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

Д.Пак, Профессиональный бухгалтер РК, CAP,

Аудиторская компания «ТрастФинАудит» г. Алматы

ПРОПОРЦИОНАЛЬНЫЙ И РАЗДЕЛЬНЫЙ МЕТОДЫ ОТНЕСЕНИЯ НДС В ЗАЧЕТ (ПРИМЕР)

Что такое пропорциональный и раздельный метод при начислении НДС? в чем их отличия? В ТОО имеется как облагаемый оборот так и «без НДС», ТОО использует пропорциональный метод начисления. Бухгалтер, когда отчитывался по форме 300,00 заполнял только «Оборот по реализации, облагаемый НДС» и соответственно «Доля облагаемого оборота в общем обороте» (100%), а «Оборот, освобожденный от НДС» — нет. Как теперь правильно отчитаться, учитывая облагаемый оборот и освобожденный? Какие строки в декларации будут задействованы? на конкретном примере

Положения НК. В соответствии со статьей 260 Налогового кодекса РК — при наличии облагаемых и необлагаемых оборотов налог на добавленную стоимость относится в зачет по выбору плательщика налога на добавленную стоимость пропорциональным или раздельным методом.

Выбранный метод определения налога на добавленную стоимость, относимого в зачет, не подлежит изменению в течение календарного года.

При этом при применении пропорционального метода отнесения в зачет по товарам, работам, услугам, используемым одновременно для целей облагаемых и необлагаемых оборотов, для определения удельного веса облагаемого оборота в общей сумме оборота учитывается общая сумма облагаемых и необлагаемых оборотов.

По пропорциональному методу налог на добавленную стоимость, относимый в зачет, определяется исходя из удельного веса облагаемого оборота в общей сумме оборота.

Согласно статье 262 Налогового кодекса РК при определении налога на добавленную стоимость, относимого в зачет по раздельному методу, плательщик налога на добавленную стоимость ведет раздельный учет по расходам и суммам налога на добавленную стоимость по полученным товарам, работам, услугам, используемым для целей облагаемых и необлагаемых оборотов.

При этом плательщики налога на добавленную стоимость, использующие раздельный метод отнесения в зачет, при определении суммы налога на добавленную стоимость, подлежащего отнесению в зачет, по товарам, работам, услугам, используемым одновременно для целей облагаемых и необлагаемых оборотов, имеют право на применение удельного веса облагаемого оборота в общем обороте.

Для наглядности различия между двумя методами отнесения НДС в зачет приведен условный пример, где показан расчет суммы НДС, подлежащего отнесению в зачет при применении раздельного и пропорционального методов.

Компания занимается транспортно-экспедиторской деятельностью.

За отчетный период оборот по реализации товаров, работ и услуг составил:

Оборот по реализации НДС начисленный

Грузоперевозки на территории РК 150 000 000 × 12 % 18 000 000

Грузоперевозки не на территории РК 75 000 000 необлаг. —

Международные перевозки 200 000 000 × 0 % 0

Услуги, связанные с международными 80 000 000 освоб. —

перевозками

Итого 505 000 000 18 000 000

Облагаемый оборот составил 350 000 000 тенге (150 000 000+200 000 000), при этом в облагаемый оборот включены обороты, облагаемые по ставке 12% и 0%.

Освобожденные обороты в сумме 155 000 000 тенге (75 000 000+80 000 000) являются необлагаемым оборотом.

Учет по расходам и суммам налога на добавленную стоимость по полученным товарам, работам, услугам, используемых для целей облагаемых и необлагаемых оборотов, Компания учитывает раздельно.

Сумма налога на добавленную стоимость, подлежащего отнесению в зачет, по товарам, работам, услугам, используемых одновременно для целей облагаемых и необлагаемых оборотов, определяется путем применения доли облагаемого оборота в общем обороте к стоимости таких приобретенных товаров, работ, услуг.

При этом за отчетный период Компания приобрела товаров, работ, услуг для целей облагаемых оборотов в сумме 180 000 000 тенге, для целей необлагаемых оборотов на сумму 120 000 000 тенге — суммы указаны без НДС.

I. НДС, подлежащий отнесению в зачет при применении раздельного метода, составит:

1. Сумма НДС по приобретенным товарам, работам, услугам для целей облагаемых оборотов в сумме 21 600 000 тенге (180 000 000×12%).

Всего НДС, разрешенный к зачету, при применении раздельного метода составит 21 600 000 тенге.

В нашем примере, сумма налога на добавленную стоимость, не подлежащая отнесению в зачет по данным декларации по налогу на добавленную стоимость за отчетный период, составляет 14 400 000 тенге (120 000 000×12%), которая учитывается в стоимости приобретенных товаров, работ, услуг.

Превышение НДС, относимого в зачет, над начисленным составит 3 600 000 тенге (21 600 000-18 000 000).

II. НДС, подлежащий отнесению в зачет при применении пропорционального метода, составит:

1. Сумма НДС по приобретенным товарам, работам, услугам составляет 36 000 000 тенге ((180 000 000+120 000 000)×12%).

2. Удельный вес (доля) облагаемого оборота в общем обороте определяется как отношение облагаемого оборота к общему обороту (350 000 000/505 000 000) и составляет в нашем примере 0,6931.

Всего НДС, разрешенный к зачету, при применении пропорционального метода составит 24 951 600 тенге (36 000 000×0,6931).

В нашем примере, сумма налога на добавленную стоимость, не подлежащая отнесению в зачет по данным декларации по налогу на добавленную стоимость за отчетный период, составляет 11 048 400 тенге (36 000 000-24 951 600), которая учитывается в стоимости приобретенных товаров, работ, услуг.

Превышение НДС, относимого в зачет, над начисленным составит 6 951 600 тенге (24 951 600-18 000 000).

Составление декларации по налогу на добавленную стоимость по форме 300.00 на приведенном примере при применении пропорционального метода отнесения в зачет.

В соответствии с Правилами составления налоговой отчетности (декларации) по налогу на добавленную стоимость (форма 300.00), в данной налоговой отчетности по строкам указывается:

В разделе «Начисление НДС»:

1) в строке 300.00.001 А — 350 000 000 (150 000 000+200 000 000) указывается итоговая сумма оборотов по реализации товаров, работ, услуг, облагаемых налогом на добавленную стоимость;

2) в строке 300.00.001 В — 18 000 000 указывается сумма начисленного налога на добавленную стоимость по оборотам, отраженным в строке 300.00.001 А.

3) в строке 300.00.002 А — 200 000 000 указывается оборот по реализации за отчетный налоговый период, облагаемый налогом на добавленную стоимость по нулевой ставке.

В данную строку переносится сумма, отраженная в строке 300.01.007 приложения 300.01 с учетом строки 300.06.010 А приложения 300.06;

4) в строке 300.00.004 А 75 000 000 указываются обороты по реализации товаров, работ и услуг, осуществленные плательщиком налога на добавленную стоимость в течение налогового периода, местом реализации которых в соответствии со статьями 236 и 276-5 Налогового кодекса не является Республика Казахстан;

5) в строке 300.00.005 А 80 000 000 указываются общая сумма оборотов по реализации товаров, работ, услуг, освобожденных от налога на добавленную стоимость.

6) в строке 300.00.006 505 000 000 (150 000 000+75 000 000+200 000 000+80 000 000) указывается общая сумма оборотов по реализации товаров, работ, услуг, осуществленных в течение налогового периода, включающая в себя также сумму корректировки размера облагаемого и освобожденного оборотов.

Данная строка определяется как сумма строк 300.00.001А, 300.00.002, 300.00.003 А, 300.00.004, 300.00.005 (300.00.001 А+ 300.00.002 + 300.00.003 А + 300.00.004 + 300.00.005);

7) в строке 300.00.007 0,6931 указывается доля облагаемого оборота в общем обороте по реализации, определяемая как отношение суммы строк

300.00.001 А, 300.00.002, 300.00.003 А к строке 300.00.006, в процентах ((300.00.001 А + 300.00.002 + 300.00.003 А) / (300.00.006 ) × 100%);

8) в строке 300.00.008 0,5714 ((200 000 000/ (150 000 000+200 000 000)) указывается доля оборота, облагаемого по нулевой ставке, в общем облагаемом обороте, определяемая как отношение строки 300.00.002 к суммам строк 300.00.001 А, 300.00.002, 300.00.003 А в процентах (300.00.002/(300.00.001 А + 300.00.002 + 300.00.003 А) × 100%). Данная строка не заполняется при отрицательном значении величины строки 300.00.002;

9) в строке 300.00.012 18 000 000 указывается общая сумма начисленного налога на добавленную стоимость за отчетный налоговый период, определяемая как сумма строк 300.00.001 В, 300.00.003 В, 300.00.010, 300.00.011 (300.00.001 В + 300.00.003 В + 300.00.010 +300.00.011)

В разделе «Сумма НДС, относимого в зачет»:

1) в строке 300.00.013 А 300 000 000 (180 000 000+120 000 000) указывается общая сумма оборотов по товарам, работам, услугам, приобретенным с налогом на добавленную стоимость в Республике Казахстан;

2) в строке 300.00.013 В 36 000 000 (300 000 000×12%) указывается общая сумма налога на добавленную стоимость по товарам, работам, услугам, приобретенным с налогом на добавленную стоимость в Республике Казахстан;

3) в строке 300.00.021 300 000 000 указывается общая сумма оборота по приобретению товаров, работ, услуг, определяемая как сумма строк 300.00.013А, 300.00.014 А, 300.00.015, 300.00.016 А, 300.00.017, 300.00.018, 300.00.020 А и 300.00.026 А (300.00.013А + 300.00.014 А + 300.00.015 + 300.00.016 А + 300.00.017+ 300.00.018 + 300.00.020 А + 300.00.026A);

4) в строке 300.00.023 36 000 000 указывается общая сумма налога на добавленную стоимость, относимого в зачет за налоговый период, за исключением указанной в строке 300.00.024. Определяется как сумма строк 300.00.013 В, 300.00.014 В, 300.00.016 В, 300.00.019 В, 300.00.020 В, 300.00.022В, (300.00.013 В + 300.00.014 В + 300.00.016 В + 300.00.019 В + 300.00.020 В + 300.00.022В).

5) в строке 300.00.025 24 951 600 указывается сумма разрешенного зачета налога на добавленную стоимость за налоговый период. Строка состоит из строк 300.00.025I, 300.00.025II, 300.00.025III, подлежит заполнению одна из строк в зависимости от применяемого метода отнесения в зачет налога на добавленную стоимость;

в строке 300.00.025II 24 951 600 указывается сумма разрешенного зачета налога на добавленную стоимость при применении пропорционального метода отнесения в зачет, определяемая как произведение строки 300.00.023 и 300.00.007 (300.00.023х300.00.007);

Главой 46 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), введенного с 1 января 2018 года, определен зачет по налогу на добавленную стоимость.

В зачет получателем товаров, работ, услуг, являющимся плательщиком налога на добавленную стоимость (далее – НДС), признается сумма НДС, подлежащего уплате за полученные товары, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота по реализации, указанных в подпунктах 1), 2), 3), 4) пункта 1 статьи 400 Налогового кодекса.

Положения подпункта в отношении товаров, полученных вновь созданным юридическим лицом в результате реорганизации, не применяются.

При получения физическим лицом услуг, расходы по которым признаны расходами плательщика НДС в соответствии с международными стандартами финансовой отчетности и законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности и подлежат отнесению на вычеты как компенсации при служебных командировках в соответствии со статьей 244 Налогового кодекса, такой плательщик НДС имеет право на зачет суммы НДС по указанным услугам при соблюдении требований подпункта 1) пункта 1 статьи 400 Налогового кодекса.

В случае нескольких оснований для отнесения в зачет сумм НДС, зачет суммы НДС производится однократно по наиболее раннему основанию.

Зачет по НДС подлежит уменьшению на сумму превышения НДС после выполнения требований, указанных в подпункте 3) части первой пункта 1 статьи 369 Налогового кодекса, в связи с прекращением деятельности налогоплательщика, в том налоговом периоде, в котором предоставлена ликвидационная декларация в связи с прекращением деятельности налогоплательщика.

НДС относимый в зачет, учитывается в том налоговом периоде, на который приходится наиболее поздняя дата.

Реквизиты, отсутствие или некорректное указание которых будет являться основанием для исключения суммы НДС из зачета:

- ИИН/БИН поставщика или покупателя;

- дата выписки;

- номер;

- наименование товаров, работ, услуг;

- размер облагаемого оборота;

- счета-фактуры не заверенные;

- счет-фактура, выписан на бумажном носителе.

Кроме того, плательщик НДС не вправе отнести в зачет сумму НДС, если:

— легковые автомобили, учтены в качестве основных средств;

— товары работы, услуги, которые используются или будут использоваться на строительство жилого здания, предназначенного для реализации;

— приобретенные за счет средств ликвидационного фонда, размещенного на специальном депозитном счете в банке на территории Республики Казахстан;

— товары, работы, услуги, по гражданско-правовой сделке оплата которых произведена за наличный расчет с учетом НДС независимо от периодичности платежа и превышает 1 000-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату совершения платежа;

— если плательщиком НДС применяется метод через ведение раздельного учета в соответствии со статьями 407 и 409 Налогового кодекса;

— приобретенные автономными организациями образования, определенными пунктом 1 статьи 291 Налогового кодекса, за счет полученного ими целевого вклада, или финансирования на безвозмездной основе из средств такого целевого вклада.

Также не признается НДС, относимым в зачет:

— у комиссионера – НДС, подлежащий уплате по товарам, работам, услугам, приобретенным для комитента на условиях, соответствующих условиям договора комиссии;

— у экспедитора – НДС, подлежащий уплате по работам, услугам, приобретенным у перевозчика и (или) других поставщиков при исполнении обязанностей по договору транспортной экспедиции для стороны, являющейся клиентом по такому договору.

Кроме того, из суммы НДС, относимого в зачет, подлежит исключению сделка, по которой действие по выписке счета-фактуры и (или) иного документа признано судом совершенным субъектом частного предпринимательства без фактического выполнения работ, оказания услуг, отгрузки товаров;

сделки, признанной недействительной на основании вступившего в законную силу решения суда;

суммы, ошибочно отраженной в документе, являющемся основанием для отнесения в зачет НДС;

сделки, совершенные без фактического выполнения работ, оказания услуг, отгрузка товара налогоплательщика, снятого с регистрационного учета по НДС на основании решения налогового органа, руководитель или учредитель которого не причастен к регистрации или осуществлению финансово-хозяйственной деятельности такого юридического лица, установленный решением суда, вступившим в законную силу.

Корректировкой суммы НДС, относимого в зачет, при списании обязательств, по сомнительным обязательствам, предусмотрено статьей 405 Налогового кодекса.

Однако в случаях, указанных в пункте 5 статьи 372 Налогового кодекса, за исключением указанных в подпунктах 1) и 6) пункта 5 статьи 372 Налогового кодекса корректировка суммы НДС, относимого в зачет, не производится.

При этом в Налоговом кодексе присутствуют статьи, которые определяют порядок расчета: «НДС, относимый в зачет, с учетом корректировки» статья 406, «Порядок определения сумм НДС, разрешенного к отнесению в зачет, пропорциональным методом» 408 статья, «Порядок определения сумм НДС, разрешенного к отнесению в зачет, через ведение раздельного учета» 409 статья, «Порядок определения сумм НДС, разрешенного к отнесению в зачет, плательщиком НДС, осуществляющим строительство жилого здания (части жилого здания)» 410 статья и «Дополнительная сумма НДС, относимого в зачет» 411 статья.

«Дополнительная сумма НДС, относимая в зачет», которая распространяется на некоторые категории налогоплательщиков, определенных статьей 411 (производители сельскохозяйственной продукции, продукции аквакультуры, рыбоводства и т.д.).

ДГД по г. Астана

Рассказать друзьям:

Операции, не подлежащие налогообложению НДС: виды и особенности

Операции, не облагаемые НДС: полный список

Какие не облагаемые НДС операции можно причислить к льготам

Если имеется деятельность, не облагаемая НДС и облагаемая

Условия применения освобождения от НДС

Посредники и освобожденные от НДС операции

Как отказаться от освобождения от НДС

Итоги

Операции, не облагаемые НДС: полный список

Не облагаемые НДС операции и товары для реализации (или использования для собственных нужд) собраны в список, который является исчерпывающим и не подлежит расширению. Перечень отображен в пп. 1–3 ст. 149 НК РФ:

I. Деятельность по передаче помещений в аренду нерезидентам (физлицам и юрлицам), получившим аккредитацию в России (п. 1 ст. 149 НК РФ). Список иностранных государств, в отношении граждан и/или организаций которых может применяться освобождение от НДС, перечислен в общем приказе МИД и Минфина России от 08.05.2007 № 6498/40н.

При этом к деятельности такого типа можно отнести и эксплуатационное (коммунальное) обслуживание сдаваемых в аренду помещений на условиях, указанных выше, если такой вид услуг указан в договоре аренды (постановление ФАС Московского округа от 22.04.2010 № КА-А40/2596-10).

II. Продажа товаров, оказание услуг, в том числе и для собственных нужд, указанных в п. 2 ст. 149 НК РФ, также не облагается НДС. Перечень довольно объемный — он состоит из более чем 30 позиций, но стоит упомянуть их все. Большинство из перечисленных в данном пункте позиций имеет явную социально ориентированную направленность:

- Медицинские товары (отечественные и зарубежные) в соответствии с перечнем, утвержденным постановлением Правительства РФ от 30.09.2015 № 1042 (с учетом изменений, внесенных постановлениями Правительства РФ от 31.12.2016 № 1581, от 22.11.2017 № 1404).

К ним относятся:

- жизненно необходимые и очень важные медизделия (с 01.07.2017 — медицинские изделия);

Что нужно представить в ИФНС, чтобы получить освобождение по НДС в отношении медицинских изделий, см. по .

- протезы и комплектующие к ним;

- техсредства (в т. ч. автотранспорт) для инвалидов;

- очки и линзы, предназначенные для коррекции зрения, оправы для таких очков.

- Медуслуги, которые оказывают организации и ИП, осуществляющие меддеятельность (кроме ветеринарных и санэпидемиологических услуг):

- оказываемые в рамках страховых полисов по обязательному медстрахованию;

- профилактика, диагностика и лечение населения — перечень разрешенных мероприятий утвержден постановлением Правительства от 20.02.2001 № 132;

- сбор крови у населения;

- экстренная медпомощь населению;

- услуги сиделки;

- услуги патологоанатома;

- медпомощь беременным, новорожденным, наркозависимым и инвалидам.

- Услуги, осуществляемые в помощь инвалидам, больным или престарелым в соответствии с выданными медучреждениями или органами соцзащиты предписаниями.

- Оказываемые несовершеннолетним услуги по присмотру, уходу в рамках реализации дошкольных образовательных программ, а также проведение занятий в детских секциях и кружках.

- Продуктовые товары, изготавливаемые непосредственно в столовых медицинских и образовательных учреждений, либо завозимые туда уже готовыми. Разъяснение по этой позиции содержится в письме ФНС от 19.10.2011 № ЕД-4-3/17283@. При этом существует спорная ситуация в отношении индивидуальных предпринимателей. Так, Минфин считает, что ИП не могут использовать преимущества от того, что это является деятельностью, не облагаемой НДС (письмо ведомства от 14.09.2009 № 03-07-14/95). Но имеется и положительная для предпринимателей судебная практика. В частности, определение ВАС РФ от 07.02.2007 № 649/07.

- Услуги архивариусов (разъяснения содержатся в письме УФНС Москвы от 03.07.2009 № 16-15/068560).

- Перевозка населения пассажирским транспортом: городским, за исключением маршрутных и обычных такси, по единым, согласованным (кроме договорных (письмо Минфина от 05.02.2013 № 03-07-07/2476)) с местной властью тарифам (дополнительные разъяснения содержатся в письме Минфина от 17.11.2009 № 03-07-07/75).

- Ритуальные услуги (производство памятников, декорирование надгробий, продажа ритуальной утвари) в соответствии со списком, утвержденным постановлением Правительства от 31.07.2001 № 567. При этом как именно следует понимать слово «ритуальный», разъяснено в письме Минфина от 14.11.2011 № 03-07-07/69.

- Почтовые марки, открытки и конверты (маркированные), лотерейные билеты.

- Предоставление в пользование жилья всех форм собственности, причем, несмотря на то что Минфин России исключает из этого перечня общежития (письмо от 22.08.2012 № 03-07-07/88), судебная практика по разрешению возможного конфликта с ФНС в основном положительна (постановления ФАС Северо-Кавказского округа от 03.10.2011 по делу № А32-34416/2010, ФАС Московского округа от 29.12.2011 по делу № А40-120210/10-116-467, ФАС Поволжского округа от 25.03.2010 № А12-3432/2009).

- Монеты из драгметаллов, находящиеся в обращении в России или других государствах (подтвердить статус монет можно разъяснениями Банка России (письма Минфина от 17.03.2017 № 03-07-05/15462, от 15.08.2016 № 03-07-07/47731)).

- Доли в УК компаний, паи в кооперативах и инвестфондах, ценные бумаги и фининструменты срочных сделок, а также:

- услуги депозитариев (МВФ, МБРР, МАР), при этом Центробанк России выступает депозитарием в рублях;

- услуги, оказываемые специализированными организациями на основе лицензии и связанные с ценными бумагами.

- Утратил силу с 01.01.2019 года.

- Образовательные услуги некоммерческих организаций. Что касается оказания дополнительных образовательных услуг, указанных в лицензии, то подробное разъяснение о применении освобождения от налогообложения содержится в письме Минфина от 24.06.2014 № 03-07-Р3-30162. Консультационные услуги в перечень не входят.

Когда образовательные услуги облагаются НДС, а когда нет, узнайте из этой публикации.

- Сохранение культурных и исторических памятников, сооружений, зданий, включая консервацию, реставрацию, ремонт и прочее (подробные разъяснения содержатся в письме ФНС от 07.09.2012 № АС-20-3/970).

- Работы в рамках строительства жилья, социально-культурных объектов, сопутствующей инфраструктуры и центров профпереподготовки военнослужащих.

16.1. Услуги в рамках арбитража, оплачиваемые через некоммерческую организацию, подразделением которой является это постоянно действующее арбитражное учреждение.

- Услуги, связанные с взиманием госпошлины и других видов пошлин и сборов, в том числе:

- услуги по проведению аттестации операторов (страховщиков) для техосмотра ТС;

- услуги техосмотра (подробности по применению освобождения — в письме ФНС от 19.10.2012 № ЕД-4-3/17723@).

- Беспошлинные товары.

- Товары и услуги (кроме подакцизных) в рамках оказания безвозмездной помощи (содействия) Российской Федерации.

- Услуги в сфере искусства и культуры (кинотеатры, планетарии, экскурсионные бюро и прочее, за исключением океанариумов, в отношении которых есть разъяснение в письме Минфина от 12.12.2011 № 03-07-07/83). По отношению к операциям по продаже входных билетов имеется разъяснение в письме Минфина от 07.08.2012 № 03-07-11/259, а вот дополнительные услуги не освобождены от НДС (письмо Минфина от 04.02.2013 № 03-07-07/2235).

- Изготовление кинопродукции организациями кинематографии, передача прав на использование данной продукции (дополнительные сведения содержатся в письмах Минфина от 05.12.2012 № 03-07-11/527 и ФНС от 13.02.2013 № ЕД-4-3/2345@). При этом реализация копий кинопродукции подлежит налогообложению (письмо УФНС Москвы от 18.10.2010 № 16-15/108644). Кроме того, ИП не освобождаются от НДС по этой позиции товаров и услуг (письмо Минфина от 29.07.2011 № 03-07-14/79).

- Услуги в аэропортах и воздушном пространстве России по обслуживанию воздушных судов (подробности в письме Минфина от 07.08.2012 № 03-07-08/242).

- Обслуживание в портах водного транспорта (морских судов, судов смешанного и внутреннего плавания) во время стоянки (подробности — в письме Минфина от 18.05.2012 № 03-07-07/52). Оказывать услуги могут лишь лица, которые обеспечивают судам эксплуатацию — иначе такие услуги облагаются налогом (письмо Минфина от 08.07.2011 № 03-07-08/210).

- Фармацевтические услуги аптек по изготовлению лекарственных средств, ремонту и изготовлению очков, слуховых аппаратов и ортопедических протезов.

- С 01.01.2018 этот пункт ст. 149 НК РФ утратил силу (закон от 27.11.2017 № 335-ФЗ). С указанной даты реализация лома и отходов черных и цветных металлов облагается НДС. Но уплачивать его будут покупатели (кроме физлиц, не являющихся ИП) — п. 8 ст. 161 НК РФ возлагает на них обязанности налогового агента по НДС.

- Исключительные (авторские) права, а также франшизы.

- Утратил силу с 01.01.2017.

- Азартные игры (услуги по их проведению).

- Доверительное управление пенсионными накоплениями застрахованных граждан.

- Операции, связанные непосредственно с уступкой права требования по обязательствам в рамках использования фининструментов срочных сделок, которые также освобождены от налогообложения.

- Утратил силу с 01.01.2019 года. Макулатура теперь облагается НДС, но начислять и уплачивать налог обязаны покупатели.

- Услуги по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1», рекламные услуги, реализуемые организацией, которая приобрела эти права на территории объекта «Трасса для проведения шоссейно-кольцевых автомобильных гонок серии «Формула-1″» в Сочи.

- Услуги по передаче медицинских изделий (указанных в абз. 4 подп. 1 п. 2 ст. 149 НК РФ), имеющих соответствующее регистрационное удостоверение, по договорам финансовой аренды (лизинга) с правом выкупа.

- Материальные ценности, выпускаемые из государственного материального резерва ответственным хранителям и заемщикам в связи с их освежением, заменой и в порядке заимствования в соответствии с законом «О государственном материальном резерве» от 29.12.1994 № 79-ФЗ.

- Услуги по техническому управлению морскими судами и судами смешанного (река — море) плавания, оказываемых иностранным лицам, не состоящим на учете в налоговых органах в качестве налогоплательщиков и эксплуатирующим морские суда и суда смешанного (река — море) плавания, зарегистрированные в судовых реестрах иностранных государств. Перечень указанных услуг по техническому управлению морскими судами определяется Правительством Российской Федерации.

III. Хозяйственные операции, не облагаемые НДС, указанные в п. 3 ст. 149 НК РФ:

- Продажа (использование для своих нужд) товаров, имеющих религиозное значение. Перечень таких товаров указан в постановлении Правительства РФ от 31.03.2001 № 251.

- Продажа (передача для собственных нужд) товаров (исключение — подакцизные товары, минеральное сырье, полезные ископаемые), производимых общественными организациями, в которых трудоустроено не меньше 80% инвалидов (подробная информация — в письме ФНС от 29.03.2011 № КЕ-4-3/4902 @). При этом если организация поставила целью именно получение дохода, то такая деятельность не подлежит освобождению от налогообложения (постановление ВАС РФ от 14.09.2010 № 1814/10). Кроме того, освобождение по НДС не применяется, если организации инвалидов используют услуги субподрядчиков (постановление Президиума ВАС РФ от 14.06.2011 № 16970/10). Эту же льготу могут применять организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, при условии, что среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%.

- Банковские операции, осуществляемые банками (кроме инкассации). При этом услуги по подготовке, сбору документов для заключения кредитных и обеспечительных договоров к таким операциям не относятся (письмо Минфина от 31.05.2013 № 03-07-05/20027).

- Процессинговые услуги (операции с банковскими картами). Перечень услуг также можно найти в письме Минфина от 18.07.2012 № 03-07-05/21.

- Банковские операции, которые можно осуществлять без лицензии Центробанка России (подробности — в письме Минфина от 31.03.2010 № 03-07-05/15).

- Продажа изделий народного промысла, имеющих художественную ценность, если образцы зарегистрированы в соответствии с постановлением Правительства РФ от 18.01.2001 № 35.

- Операции по оказанию страховых услуг.

- Проведение лотерей (подробности о порядке применения освобождения — в письме Минфина от 12.04.2013 № 03-07-07/12331).

- Продажа концентратов, руды, лома, в которых содержатся драгметаллы, Госфонду драгоценных металлов и камней, из фондов субъектов РФ — международным организациям, Центробанку и другим банковским учреждениям (дополнительная информация имеется в письмах Минфина от 02.05.2012 № 03-07-05/11 и ФНС от 08.02.2013 № ЕД-2-3-93@).

- Продажа неограненных алмазов.

- Продажа (использование для собственных и внутрисистемных нужд) товаров, изготовленных заключенными.

- Безвозмездная передача товаров (оказание услуг) в рамках благотворительности, за исключением подакцизной продукции (письмо Минфина от 20.10.2011 № 03-07-07/61). Дополнительная информация о применении освобождения от НДС — в письмах Минфина от 26.10.2011 № 03-07-07/66 и УФНС Москвы от 02.12.2009 № 16-15/126825.

- Продажа входных билетов, отпечатанных на бланках строгой отчетности спортивными учреждениями на проводимые ими мероприятия; предоставление в пользование спортсооружений для проведения указанных выше мероприятий. При этом важное значение имеет целевое назначение сдаваемого в аренду помещения (письмо Минфина от 27.11.2013 № 03-07-07/51187).

- Оказание адвокатских услуг.

- Заем в ценных бумагах или деньгами (подробности — в письме Минфина от 02.11.2012 № 03-07-07/113), в том числе и клиринговые услуги.

- Проведение научно-исследовательских и конструкторских работ, оплачиваемых из бюджета и спецфондов (в письмах Минфина от 18.01.2017 № 03-03-06/3/1931, ФНС России от 18.11.2016 № СД-4-3/21926@ содержатся требования по представлению подтверждающих документов).

- Исключен.

- Услуги санаториев и профилакториев, домов отдыха и оздоровления детей, размещенных на территории России, если путевки оформляются на бланках строгой отчетности (больше информации — в письмах Минфина от 18.04.2016 № 03-07-07/22314, от 19.02.2016 № 03-07-07/9546,04.02.2010 № 03-07-11/18).

- Работы по пожаротушению в лесных массивах.

- Продажа собственной сельскохозяйственной продукции (при доле в товарообороте не менее 70%).

- Исключен.

- Продажа жилой недвижимости (письма Минфина от 10.04.2017 № 03-07-14/21073, от 09.03.2016 № 03-07-08/128704, от 16.05.2011 № 03-07-05/11 и ФНС от 17.07.2012 № ЕД-4-3/11746@).

- Оформление доли в общем праве на имущество многоквартирного дома при ее передаче (реализация квартиры), в т. ч. и услуги застройщиков по договорам долевого участия (письмо Минфина от 14.03.2011 № 03-07-10/04 указывает, что лица, которые не являются застройщиками, не получают освобождения от НДС).

- Исключен.

- Маркетинговая передача товаров, если расходы на приобретение одного из них не превышают 100 руб. с учетом разъяснения Пленума ВАС РФ о распространении рекламных материалов (постановление от 30.05.2014 № 33). См. также: «Рекламные товары дороже 100 рублей — суд разрешил не платить НДС».

- Уступка права требования по обязательствам кредиторами.

- Портовые работы, оказываемые резидентами ОЭЗ.

- Бесплатное предоставление печатной площади или эфирного времени в соответствии с выборным законодательством.

- Оказание коммунальных услуг (дополнительные сведения — в письмах Минфина от 23.01.2017 № 03-07-11/2838, от 31.01.2017 № 03-07-11/469, от 23.09.2015 № 03-07-15/54498, от 22.10.2012 № 03-07-07/110 и ФНС от 28.05.2010 № ШС-37-3/2791@) управляющими организациями.

- Оказание услуг по содержанию общедомового хозяйства многоквартирных домов (письма Минфина от 03.03.2017 № СД-19-3/40@, 21.11.2011 № 03-07-14/112 и ФНС от 17.06.2016 № СД-3-3/2768@, от 15.03.2013 № АС-3-3/904).

- Утратил силу.

- Безвозмездное изготовление или распространение рекламы социального характера (письмо ФНС от 18.11.2011 № ЕД-4-3/19322@).

- По договору об инвесттовариществе — услуги по ведению дел (общих) товарищей.

- Передача имущественных прав (вкладов) по договору инвесттоварищества, в т. ч. и передача прав участнику такого товарищества при выделении его доли.

- Реализация (передача для собственных нужд) племенного скота, птицы при наличии племенного свидетельства.

- Оказание агентских услуг при продаже и сдаче в аренду госимущества.

- Услуги по ремонту и техобслуживанию товаров на гарантии.

Какие банковские услуги с 01.06.2018 исключили из перечня операций, не облагаемых НДС, узнайте из этого сообщения.

Какие не облагаемые НДС операции можно причислить к льготам

В связи с тем, что налогоплательщики при проведении некоторых хозяйственных операций, перечисленных в пп. 1–3 ст. 149 НК РФ, не уплачивают НДС, многие считают, что это своего рода льготы. Но это не совсем так, ведь льготами обычно могут пользоваться лишь определенные категории предпринимателей, а совершать освобожденные от НДС операции может кто угодно, лишь бы в наличии были необходимые разрешительные документы.

Тем не менее, пользуясь результатами анализа Пленума ВАС РФ, изложенными в постановлении от 30.05.2014 № 33, можно выделить отдельные операции из ст. 149 НК РФ, которые можно причислить к разряду льгот. Речь идет о передаче товаров (услуг), указанных в подп. 5 п. 2, а также хозоперациях, перечисленных в подп. 1, 2, 14 п. 3 этой статьи НК РФ.

По мнению Минфина, к льготируемым операциям можно отнести передачу (использование в своих целях) товаров или услуг, указанных в подп. 5 п. 2 ст. 149 НК РФ (письмо Минфина России от 03.12.2014 № 03-07-15/61906).

Если имеется деятельность, не облагаемая НДС и облагаемая

В том случае, если организация кроме деятельности, освобожденной от налогообложения, занимается и другими видами, по которым НДС исчисляется, необходимо вести раздельный учет. Это положение закреплено в п. 4 ст. 149 НК РФ.

При этом необходимо и входящий НДС по приобретенным товарам или полученным услугам учитывать отдельно (для налогооблагаемой и освобожденной деятельности). Правила такого учета налога приведены в п. 4 ст. 170 НК РФ.

Подробнее см. в материале «Как ведется раздельный учет по НДС (принципы и методика)?».

Что характерно, в главе 21 НК РФ нет четкого указания, как именно следует вести раздельный учет, поэтому предприятиям дается право самим установить методику его ведения. Такая методика закрепляется в учетной политике компании.

Как изменились требования к раздельному учету НДС с 01.01.2018, узнайте .

Условия применения освобождения от НДС

Для того чтобы полноправно воспользоваться освобождением от НДС при проведении операций, перечисленных в ст. 149 НК РФ, необходимо иметь разрешительную документацию. По мнению фискального ведомства, в первую очередь речь идет о лицензии.

Заметим, что большинство из перечисленных в ст. 149 НК РФ видов операций легально можно осуществлять, лишь получив лицензию. Осуществление такой деятельности без лицензии не только влечет наложение финансовых и административных санкций, но еще и чревато доначислением НДС.

Перечень лицензируемых видов деятельности указан в законе «О лицензировании…» от 04.05.2011 № 99-ФЗ. В соответствии со ст. 9 данного закона лицензии имеют неограниченный срок действия. Переоформлять их требуется лишь в 2 случаях:

- если она была оформлена до ноября 2011 года и срок, на который она была выдана, истек;

- было изменено наименование вида деятельности, на выполнение которого была оформлена лицензия.

В случае если срок действия лицензии закончился, а новая еще не оформлена, то, по мнению налоговой службы, компания теряет право заниматься лицензируемой деятельностью. В то же время существует позитивная для налогоплательщиков судебная практика, когда ими было сделано все необходимое, но лицензия не была оформлена по вине госорганов (постановления ФАС Поволжского округа от 07.07.2011 № А55-20211/2010 и ФАС Дальневосточного округа от 19.04.2010 № Ф03-2182/2010).

Кроме того, во многих случаях при осуществлении видов деятельности, освобожденных от уплаты НДС, требуется предоставление и других разрешительных документов. Например, при продаже жизненно необходимых медизделий при проверке налоговой потребуется предоставить регистрационное удостоверение. При продаже комплектующих или запчастей для медицинских изделий также потребуются такие удостоверения (письмо Минфина России от 17.02.2017 № 03-07-14/9027).

По какой ставке платить НДС, если срок регистрационного удостоверения на лекарство истек, узнайте по .

Посредники и освобожденные от НДС операции

В соответствии с п. 7 ст. 149 НК РФ право воспользоваться освобождением от НДС при осуществлении перечисленных в пп. 1–3 этой статьи операций не распространяется на посредников. То есть если лицо выполняет такую деятельность в чьих-то интересах, то оно обязано уплачивать полную ставку НДС с размера своего вознаграждения (письма Минфина России от 31.03.2010 № 03-07-05/15 и УФНС Москвы от 19.07.2010 № 16-15/075620).

При этом исключение составляют операции по продаже товаров или оказанию услуг, которые освобождены от НДС на основании п. 1, подп. 1 и 8 п. 2, подп. 6 п. 3 ст. 149 НК РФ (основание — п. 2 ст. 156 НК РФ).

Подробнее об этом см. в материале «Какие услуги посредника не облагаются НДС».

Как отказаться от освобождения от НДС

Некоторым компаниям может быть невыгодно пользоваться освобождением от НДС при осуществлении операций, указанных в п. 3 ст. 149 НК РФ (отказ от освобождения НДС для хозопераций из пп. 1 и 2 данной статьи невозможен). Специально для них предусмотрена возможность отказа от такого освобождения (п. 5 ст. 149 НК РФ).

Подробнее см.: «Как отказаться от освобождения от НДС».

Можно написать отказ от освобождения от НДС как по одной операции, так и по нескольким, предусмотренным разными подпунктами или в рамках одного из них. При этом запрашиваемый период должен быть не меньше года.

Отказаться от своего права применять освобождение в налогообложении можно путем направления заявления в территориальную ИФНС. Заявление составляется в произвольной форме. При этом следует уложиться до 1-го числа месяца того налогового периода, в котором компания собирается прекратить пользование данными привилегиями (с учетом рекомендаций, изложенных в письме ФНС РФ от 26.08.2010 № ШС-37-3/10064).

Пример такого заявления см. в материале «Образец заявления об отказе от освобождения от НДС».

Отказ от льготы дает право на применение вычета входного НДС.