Содержание

- Как заполнить форму 6-НДФЛ за 2019 год. Полное руководство

- Форма отчета 6-НДФЛ

- Сроки сдачи 6-НДФЛ

- Штрафы за отчетность

- Изменения в форме, которые необходимо учесть в 2020 году

- Пошаговая инструкция заполнения декларации 6-НДФЛ в 2020 году

- Титульный лист

- Шаг 2. Номер корректировки

- Шаг 3. Отчетность по кварталам (номер периода)

- Шаг 4. Налоговый период

- Шаг 5. Код налоговой службы (по месту учета)

- Шаг 6. Наименование налогоплательщика

- Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

- Раздел 1

- Шаг 3. Строка 030. Налоговые вычеты

- Шаг 4. Строка 040. Исчисленный НДФЛ

- Шаг 5. Строка 050. Сумма авансов

- Блок 2. Итоги раздела 1

- Шаг 6. Строка 060. Число людей, получивших доходы с начала года

- Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

- Шаг 8. Строка 080. Не удержанный налог

- Шаг 9. Строка 090. Возвращенный налог

- Раздел 2

- Шаг 10. Дата получения дохода работниками

- Шаг 11. Строка 110. День удержания налога налоговым агентом

- Шаг 12. Строка 120. Дата перечисления налога в бюджет

- Шаг 13. Строка 130. Доход до удержания налога

- Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

- Нулевой 6-НДФЛ

- 6-НДФЛ: примеры заполнения новой формы

- Основание для заполнения 6-НДФЛ

- Заполнение Раздела 1 формы 6-НДФЛ

- Заполнение Раздела 2 формы 6-НДФЛ

- Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

- Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

- Как правильно заполнить раздел 2 в расчете 6-НДФЛ?

- 6-НДФЛ — отчет налогового агента

- Заполнение раздела 1 формы 6-НДФЛ нарастающим итогом

- Заполнение раздела 2 отчета 6-НДФЛ

- Итоги

- Заполнение раздела 2 (6-НДФЛ): образец

- Как правильно заполнить раздел 2 6-НДФЛ

Как заполнить форму 6-НДФЛ за 2019 год. Полное руководство

Отчет 6-НДФЛ — это форма, с помощью которой налогоплательщики отчитываются по налогу на доходы физических лиц. В ней они должны указывать информацию о доходах работников, исчисленных и удержанных суммах НДФЛ за отчетный период. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более. Если организация отчитывается меньше чем за 25 человек, то форму разрешат сдать на бумажном носителе. Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

ВАЖНО! Начиная с отчетности за 2020 год, форму 6-НДФЛ необходимо сдавать в электронном виде тем компаниям, численность которых более 10 человек.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом.

ВАЖНО! В связи со вступившими изменениями в Налоговый кодекс годовой расчет предоставляйте до 1 марта следующего года (ст. 230 НК РФ).

За 4 квартал 2019 г. отчитайтесь не позднее 02.03.2020 (перенос связан с тем, что 1 марта выпало на воскресенье). Более подробно сроки указаны в таблице.

|

Расчетный период |

Последний срок сдачи |

|---|---|

| За 2019 год | До 02.03.2020 (перенос с 1 марта, воскресенья) |

|

За 1 квартал 2020 |

До 30 апреля |

|

За 2 квартал 2020 (расчет нарастающим итогом за полгода в разделе 1) |

До 31 июля |

|

За 3 квартал 2020 (расчет нарастающим итогом за 9 месяцев в разделе 1) |

До 2 ноября |

|

За 4 квартал 2020 (расчет нарастающим итогом за год в разделе 1) |

До 01.03.2021 |

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, о том, как заполнить 6-НДФЛ, главбуху каждой организации рекомендуется изучить досконально.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

Изменения в форме, которые необходимо учесть в 2020 году

В 2018 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 ( крупнейшим налогоплательщикам — 216) в реквизите «по месту нахождения (учета) (код)» ;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе указывают полные реквизиты документа, подтверждающего полномочия представителя.

ВАЖНО! В 2020 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все ФНС, в которых они стоят на учете, о своем выборе, направив не позднее 1-го числа налогового периода уведомление по форме, утвержденной приказом ФНС от 06.12.2019 № ММВ-7-11/622@.

Пошаговая инструкция заполнения декларации 6-НДФЛ в 2020 году

Хотя отчет действует уже четвертый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуется инструкция для чайников, как правильно заполнить 6-НДФЛ: разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлена инструкция по заполнению формы 6-НДФЛ за 2019 год.

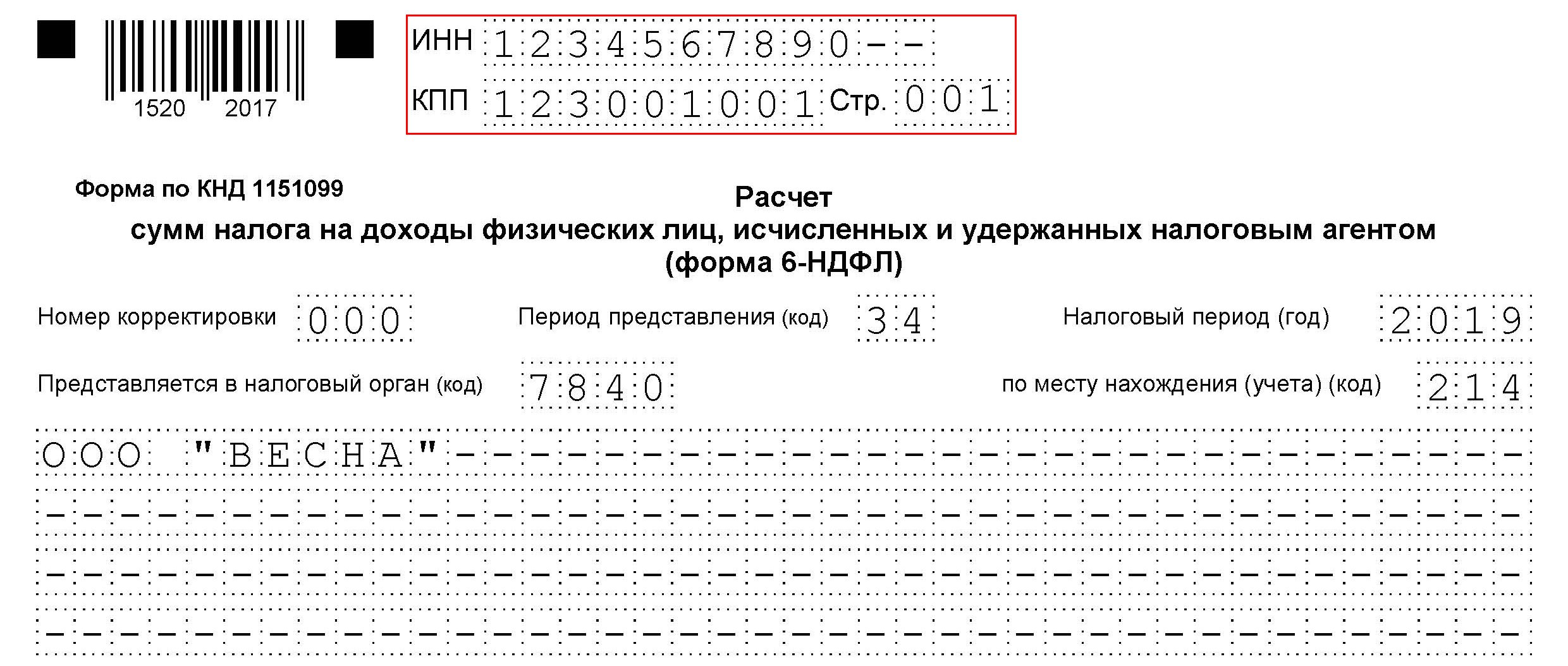

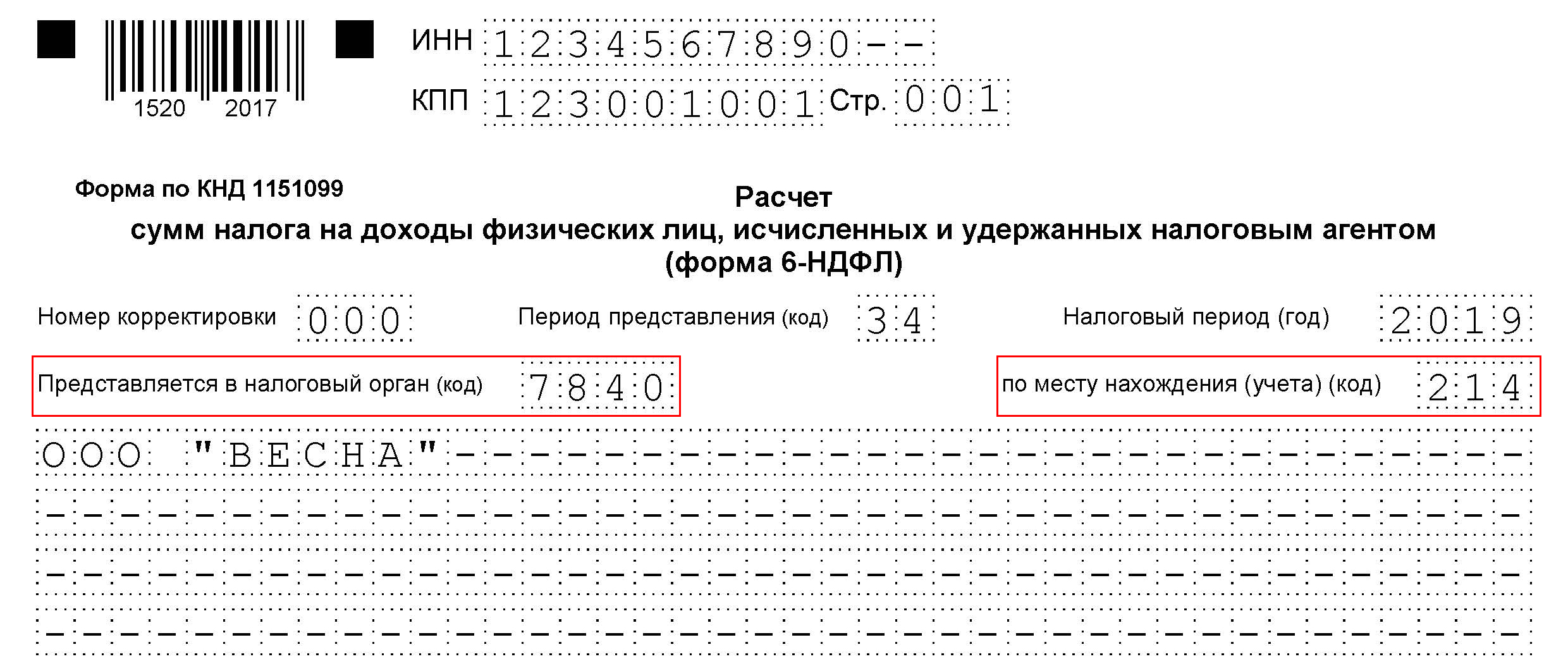

Титульный лист

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

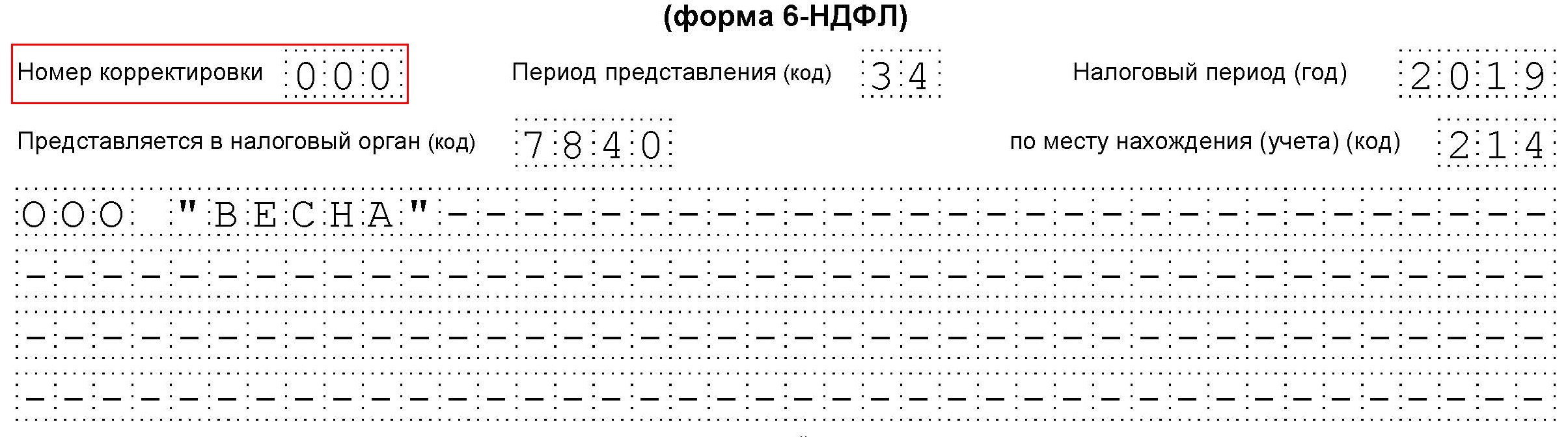

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

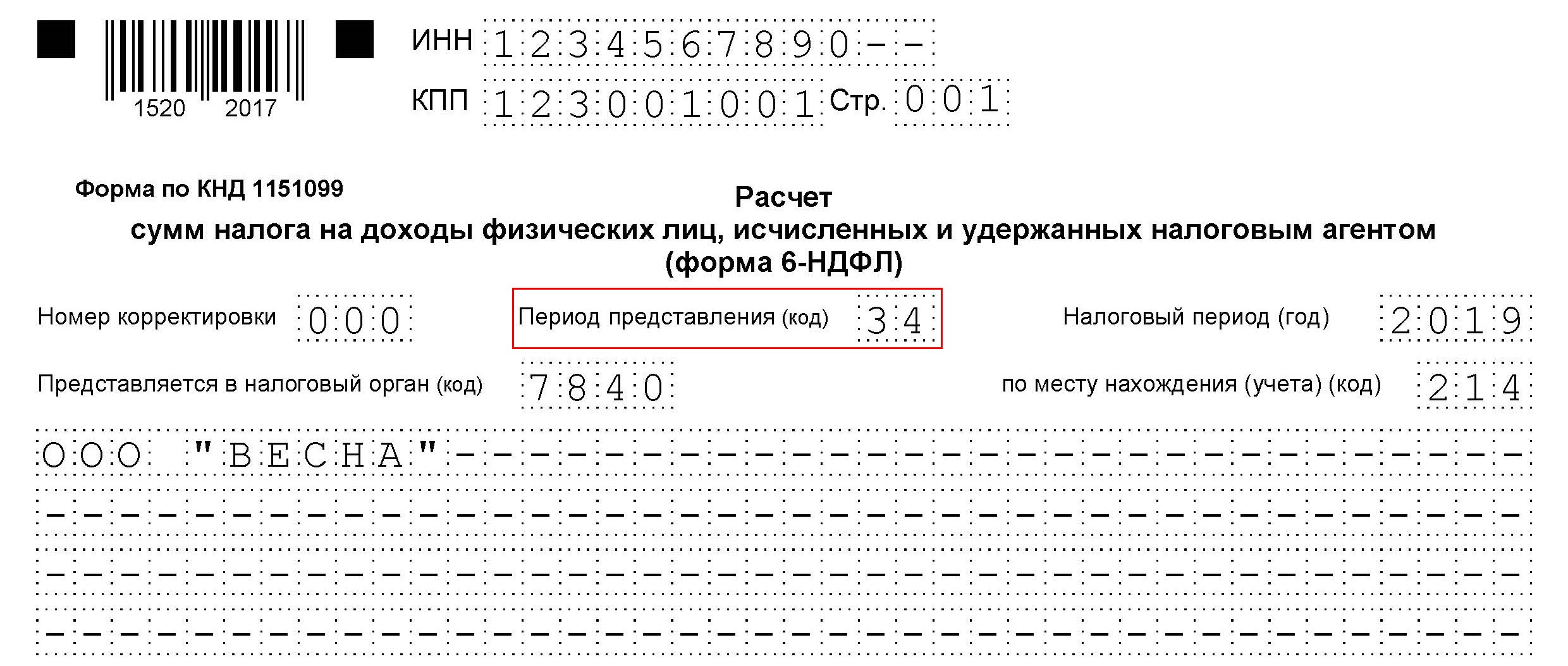

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 приказа.

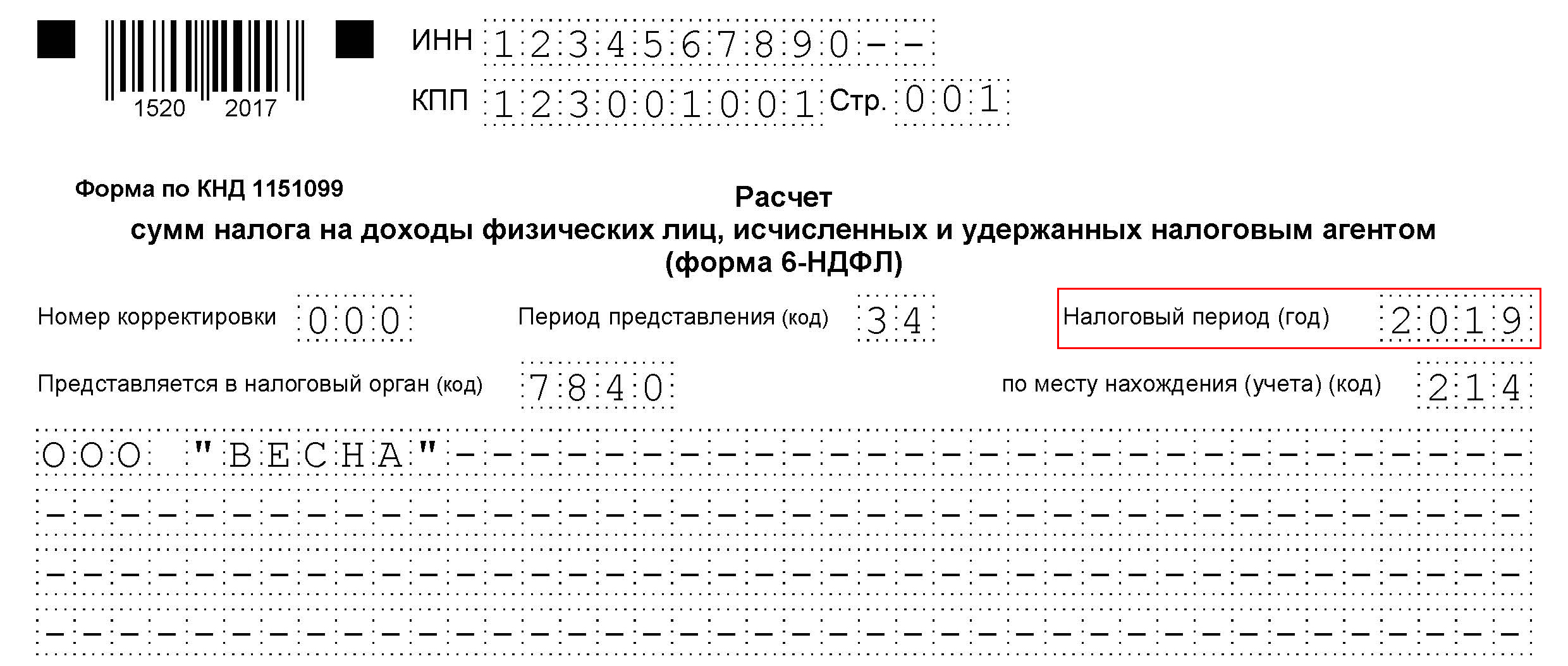

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые 2 цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов определен в прил. 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

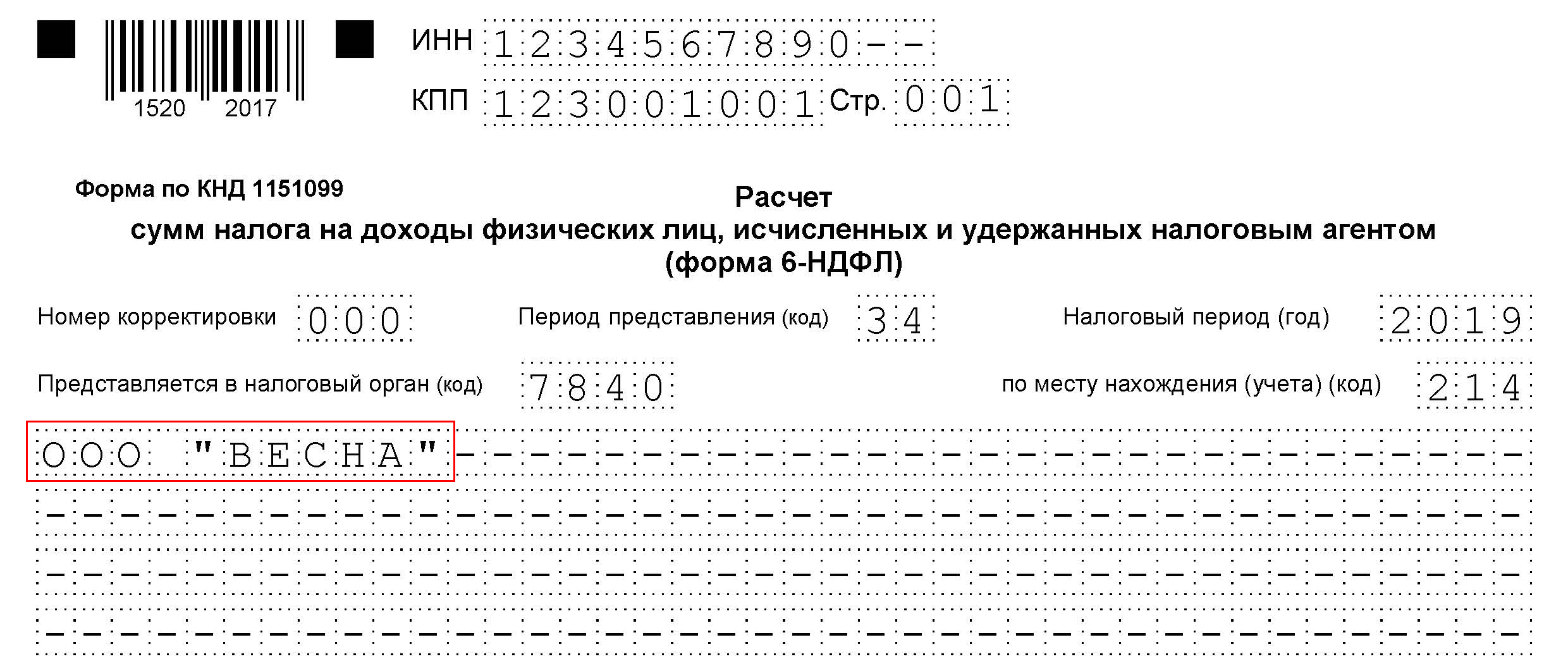

Шаг 6. Наименование налогоплательщика

В поле «Налоговый агент» печатается краткое (если есть) или полное название фирмы.

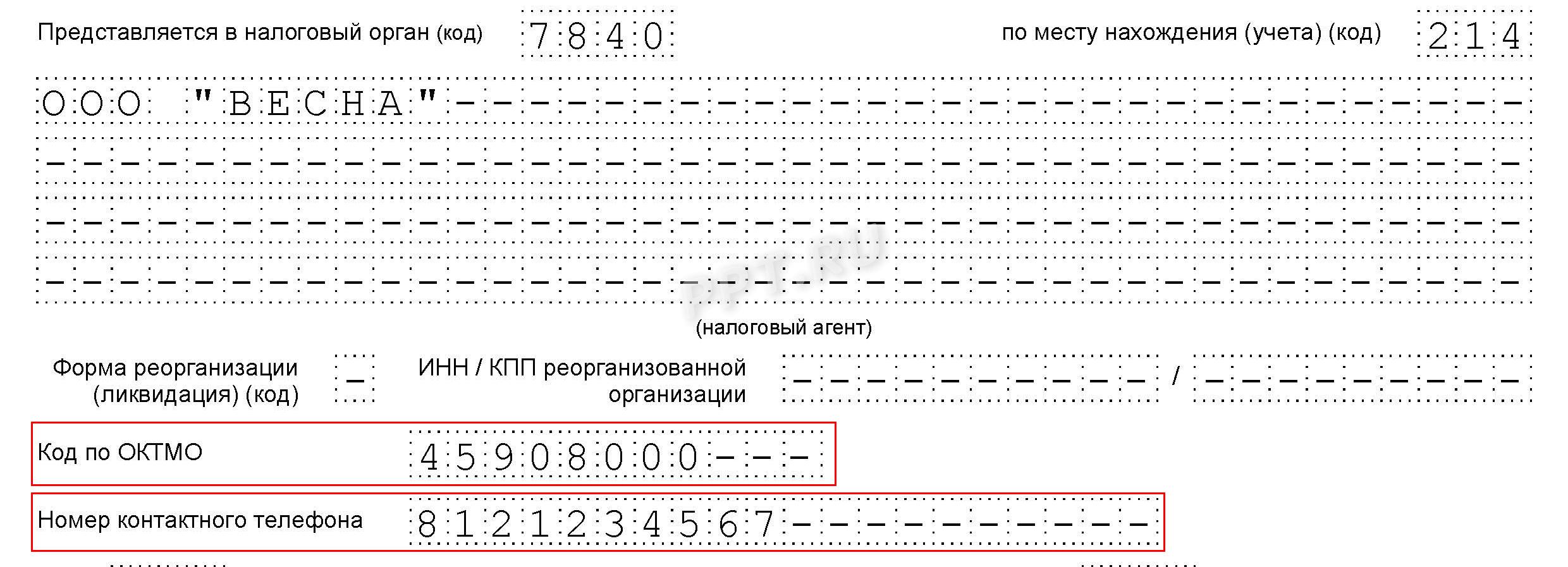

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Как требует утвержденный приказом ФНС РФ порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

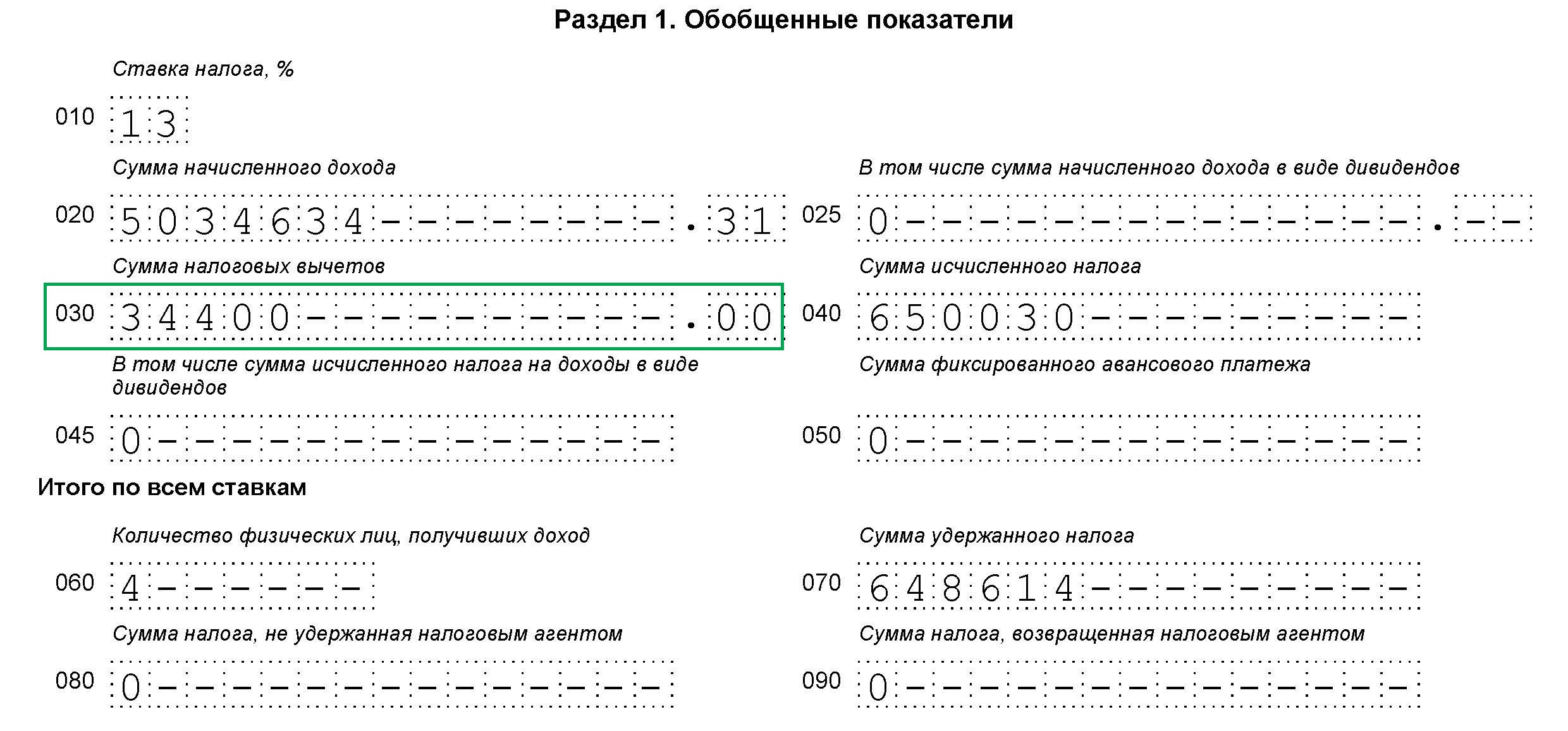

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060-090. Структура раздела 1 представляет собой информацию:

1. По каждой ставке в отдельности:

- процент ставки налога;

- суммы начисленного дохода (в форму не попадают доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 000 руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

Как учитывать налог, покажет пример заполнения 6-НДФЛ за 4 квартал 2019 года, инструкции даны по разделам и строкам.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Шаг 3. Строка 030. Налоговые вычеты

Если налогоплательщикам были предоставлены налоговые вычеты, то их сумма отражается в поле 030. Вычеты — это не облагаемые налогом суммы, уменьшающие базу для расчета НДФЛ. Налоговый кодекс предусматривает следующие налоговые вычеты:

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- имущественные (ст. 220 НК РФ) и пр.

Строка 030 заполняется суммарно по всем кодам вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), по которым они предоставлялись.

Шаг 4. Строка 040. Исчисленный НДФЛ

Строка 040 («Сумма исчисленного налога») рассчитывается путем произведения строки 010 («Ставка налога») и соответствующей ей налоговой базе доходов (база НДФЛ).

Налоговая база доходов (по каждой ставке) определяется как разница между графой 020 («Сумма начисленного дохода») и графой 030 («Суммы налоговых вычетов»).

Пример:

Налоговая база доходов (ставка 13%) = 5 034 634,00 – 34 400,00 = 5 000 234,00 (база НДФЛ 13%).

Строка 040 («Сумма исчисленного налога») = 5 000 234 × 13% = 650 030 (НДФЛ по ставке 13%).

С дивидендов налог указывается в графе 045 и рассчитывается так же.

Шаг 5. Строка 050. Сумма авансов

Это поле заполняется, если в организации работают иностранцы на патентной основе. В этом случае строка 050 («Сумма фиксированного авансового платежа») отражает суммы авансов, выплаченных иностранцам. Если, как показывает образец заполнения 6-НДФЛ, нет данных для заполнения строки 050, указывается ноль.

Блок 2. Итоги раздела 1

Шаг 6. Строка 060. Число людей, получивших доходы с начала года

В поле указывается общее количество физических лиц, которым организация производила выплаты налогооблагаемых доходов в отчетном периоде.

Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

Строка 040 — исчисленный налог, т. е. значение этой строки показывает сумму налога, которую необходимо перечислить за период (1-й квартал, 1-е полугодие, 9 месяцев, год).

Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи.

ВАЖНО! Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 («ТП» — платежи текущего года) и 107 («МС указывается порядковый номер месяца») со значением строки 040.

Пример:

За 4 квартал 2019 года, как и в остальные периоды, значение стр. 040 должно соответствовать суммам рассчитанных (исчисленных) и перечисленных в бюджет за этот период. Обратите внимание, что не в этом периоде, а за него. Проверяется стр. 070 так же, как и стр. 040, с учетом того, что все перечисления (уплата налога) необходимо сделать в том квартале (ином периоде), за который отчитываемся. Т. е. информация сопоставляется по отчетному периоду уплаченного НДФЛ в отчетном периоде. Проверить правильность значений строк 040 и 070 можно, определив сумму платежей за последний отчетный месяц, произведенных в следующем за отчетным.

Значение строки 070 («удержанный») не всегда совпадает с данными строки 040 («исчисленный»). Такое случается, когда некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8. Строка 080. Не удержанный налог

В графу 080 вносят суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9. Строка 090. Возвращенный налог

В строчке 090 отражается сумма налога, которую удержали ошибочно и возвратили работнику. Если подобных случаев не было, ставят ноль.

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов, последние сроки перечисления НДФЛ и суммы, которые соответствуют доходу и налогу.

Расположите даты перечислений работникам в хронологическом порядке.

Далее, в шагах 10-14 подробно рассмотрены примеры заполнения 6-НДФЛ в 2020 году и пошаговая инструкция к разделу 2, заполнение которого вызывает наибольшее количество вопросов.

Шаг 10. Дата получения дохода работниками

В графе 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню просуммируйте, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

ВАЖНО! Обратите внимание, что число и месяц, которые необходимо указать, зависят от характера выплат.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Допускается указать в этой строке последнее число, например, ноября 2019 года, хотя зарплату за ноябрь работники получили только в декабре. А вот отпускные и больничные признаются доходами граждан точно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

Строка 110 содержит дату (день, месяц, год) удержания налога.

ВАЖНО! Удержать НДФЛ с зарплаты, отпускных, больничных, материальной помощи (с налогооблагаемой части), вознаграждения за оказанные работы (выполненные услуги) и прочих платежей в пользу работника разрешено только в день перечисления дохода работнику.

Шаг 12. Строка 120. Дата перечисления налога в бюджет

Значение строки 120 — это поле, отражающее дату перечисления НДФЛ в бюджет согласно законодательству.

ВАЖНО! Дата перечисления налога зависит от вида дохода, с которого произведено удержание и перечисление.

НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

- по строке 100 — дата выплаты отпускных (ст. 223 НК РФ, письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — день уплаты налога, но не позже последнего дня месяца, в котором выплачены отпускные.

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (заполненную в графе 100 слева) до того, как удержан налог.

Дата дохода работника за месяц должна соответствовать сумме, если не включает полностью необлагаемый налогом доход. По таким случаям существуют разъяснения официальной позиции следующих ведомств:

Напомним про матпомощь: если в строке 020 данные о ней были, то и здесь должны учитываться (при условии, что она выдана в этом квартале).

Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна отражаться сумма НДФЛ, удержанного на дату, указанную в графе 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов, т. е. сумма НДФЛ по стр. 140 должна соответствовать уплаченной в бюджет. Напоминаем, что суммы налоговых вычетов указываются нарастающим итогом в разделе 1.

ВАЖНО! Оформляя отчет, обратите внимание, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками — так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901.

Если в течение 2019 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться и в дальнейшем накопительным образом. Поэтому нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы по одной выплате.

Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения рекомендуется отправить в ИФНС письмо о непредоставлении 6-НДФЛ в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить декларацию в онлайн-сервисах есть возможность на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

6-НДФЛ: примеры заполнения новой формы

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

ВАЖНО!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ «Обобщенные показатели» условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Образец заполнения Раздела 1 формы 6-НДФЛ

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Источник: Журнал «Актуальная бухгалтерия»

Как правильно заполнить раздел 2 в расчете 6-НДФЛ?

6-НДФЛ — отчет налогового агента

Заполнение раздела 1 формы 6-НДФЛ нарастающим итогом

Заполнение раздела 2 отчета 6-НДФЛ

Итоги

6-НДФЛ — отчет налогового агента

С 2016 года все организации и ИП предоставляют инспекторам по месту учета специальный отчет — 6-НДФЛ. Это документ, предназначенный для дополнительного контроля своевременности исчисления и уплаты налога на доходы физлиц.

Форма 6-НДФЛ представляется за отчетные периоды, которыми являются 1-й квартал, полугодие и 9 месяцев, а также за налоговый период, равный году. При этом на титульном листе указывается соответствующий код отчетного периода — в соответствии с кодами, приведенными в приложении 1 к порядку заполнения формы (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, в ред. от 17.01.2018).

Также следует помнить, что данный расчет необходимо сдавать по всем ОКТМО, используемым работодателем. Исключение будут составлять лишь ИП на ЕНВД и ПСН — они должны отчитываться по месту ведения деятельности.

Сам отчет состоит из двух разделов, в первом отражаются общие суммы начисленных доходов, удержанных налогов и количество физических лиц за весь отчетный период, второй предназначен для детализации относящихся к последнему кварталу отчетного периода дат начисления и выплаты доходов, удержания налога с них и срока, в который должен быть уплачен удержанный налог.

Заполнение раздела 1 формы 6-НДФЛ нарастающим итогом

В разделе 1 необходимо разделить все доходы по налоговым ставкам (13, 35% и т. д.). Далее нужно указать доходы для каждой налоговой ставки по отдельности.

ВАЖНО! При заполнении отчета всегда следует помнить, что первый раздел заполняется нарастающим итогом — с 1 января до окончания периода представления отчета.

В строке 020 укажите весь облагаемый налогом доход, полученный налогоплательщиками от вашей организации. Перечень возможных доходов указан в ст. 208 НК РФ. Отдельно выделите дивиденды в строке 025.

В строке 030 надо указать общую сумму предоставленных всем сотрудникам налоговых вычетов за период предоставления отчета.

Строка 040 — для указания суммы рассчитанного налога также нарастающим итогом ((стр. 020 – стр. 030) × процент НДФЛ). Отдельно будет исчислен налог по дивидендам (по стр. 045).

В строке 050 показывают авансовые платежи по «патентным» иностранцам, если таковые имеются.

Строку 060 заполняют данными о количестве физлиц, получивших доходы в отчетном периоде.

После того как данные по всем процентным ставкам будут указаны, останется привести количество получателей доходов и заполнить итоговые показатели (строки 070–090) — также нарастающим итогом.

О заполнении строки 80 читайте в статье «Порядок заполнения строки 080 формы 6-НДФЛ».

Больше о разделе 1 узнайте из этой статьи.

Заполнение раздела 2 отчета 6-НДФЛ

Заполнение в отчете 6-НДФЛ раздела 2 требует знания ряда нюансов в части обложения доходов физлиц налогом на доходы. Порядок заполнения не всегда дает ответы на те вопросы, которые задают бухгалтеры в процессе формирования отчета.

В разделе 2 6-НДФЛ надо отражать операции по удержанию и перечислению налога, которые были совершены за последние 3 месяца периода предоставления отчета. Чтобы сформировать этот раздел, вам нужно весь доход, начисленный и выплаченный физлицам, разделить по датам и на каждую дату заполнить по несколько строк.

По строке 100 вы укажете день получения дохода. Здесь необходимо ориентироваться на ст. 223 НК РФ. Например, днем получения зарплаты в целях начисления НДФЛ будет признаваться последний день месяца, за который этот вид дохода начислен.

Подробнее о заполнении этой строки читайте в статье «Порядок заполнения строки 100 формы 6-НДФЛ».

ВАЖНО! Не перепутайте эту дату с днем выплаты денежных средств.

В строке 130 (рядом) вы укажете сумму имеющихся на эту дату доходов (не вычитая из нее налог!).

А вот рассчитанный по всем правилам налог налоговый агент обязан удержать из средств самого налогоплательщика (то есть физлица в нашем случае) в день выдачи ему денежных средств (ст. 226 НК РФ). Таким образом, в строке 110 «Дата удержания налога» вы укажете дату получения денежных средств физическим лицом и рядом, в поле 140 — сумму удержанного налога.

Строка 120 должна быть заполнена исходя из правила, введенного в 2016 году. Оно гласит, что НДФЛ необходимо уплатить не позднее следующего дня после выплаты дохода. Исключение — налог с больничных, в т. ч. по уходу за ребенком, и отпускных. Он перечисляется не позже последнего дня месяца, в котором были сделаны такие выплаты (п. 6 ст. 226 НК РФ).

Соответственно, в поле 120 должен стоять день, следующий после выдачи денег. Однако эта дата подчиняется правилу п. 7 ст. 6.1 НК РФ, т. е. при ее совпадении с выходным она смещается на следующий за этим выходным будний день.

О нюансах внесения данных в строку 120 читайте в материале «Порядок заполнения строки 120 формы 6-НДФЛ».

Итоги

Данные раздела 2 6-НДФЛ отражают сведения, относящиеся только к последнему кварталу отчетного периода. Однако они должны увязываться с цифрами, попадающими в раздел 1, формируемый нарастающим итогом. При заполнении раздела 2 необходимо соблюдать ряд требований НК РФ, относящихся к правилам определения дат, отражаемых в 6-НДФЛ.

Раздел 2 6-НДФЛ представляет собой расшифровку операций по выплате доходов и произведенным налоговым удержаниям за последние 3 месяца истекшего отчетного периода. Если в первой части отчета приводятся сведения учета, сформированные накопительно с начала года, то во втором разделе указываются данные обособленно за каждый месяц последнего квартала без эффекта накопления. Форма расчета, а также правила его оформления утверждены ФНС приказом, датированном 14.10.2015 г. и зарегистрированном под № ММВ-7-11/450@.

Заполнение раздела 2 (6-НДФЛ): образец

Структурно отчет представлен титульным листом и двумя разделами. Наибольшую сложность у бухгалтеров вызывает заполнение раздела 2 6-НДФЛ, в котором фиксируется информация по датам и суммовым значениям фактически полученных работниками и иными физлицами доходов в разрезе каждого месяца последнего квартала с указанием дат удержания подоходного налога.

Рассмотрим, какие даты надо вписывать в строки раздела 2:

-

6-НДФЛ раздел 2 строка 100 – фиксируется дата фактического получения дохода, согласно положениям ст. 223 НК РФ. В большинстве случаев – это день выплаты дохода физлицу (в т.ч. путем перечисления на его банковский счет), но когда речь идет о зарплате, налоговый агент применительно к этой выплате указывает последний день месяца, за который она начислена. Исключение – расчеты при увольнении (независимо от оснований расторжения трудового контракта). Если человек увольняется до завершения календарного месяца, начисленные средства по оплате труда в 6-НДФЛ показываются последним днем работы сотрудника, а не датой завершения расчетного месяца.

-

в строке 110 фиксируется дата удержания налоговых обязательств из сумм дохода – она совпадает с днем, когда доход был фактически выплачен физическому лицу;

-

6-НДФЛ раздел 2 строка 120 – отражается крайний срок уплаты налога в бюджет. Удержание НДФЛ осуществляется бухгалтером одновременно с выплатой дохода, при этом срок перечисления налога в общем случае наступает на следующий рабочий день. Если произведена выплата отпускных или пособия по временной нетрудоспособности, срок перечисления НДФЛ с этих сумм в бюджет приходится на последний день месяца, в котором произошла выплата дохода.

-

строка 130 – денежное выражение начисленного физическому лицу дохода. Доход отражается в сумме до применения налоговых вычетов и удержания НДФЛ;

-

6-НДФЛ раздел 2 строка 140 – величина налога, который был удержан с доходных начислений физлицам с привязкой к дате удержания.

При отражении размера дохода и даты его получения работником необходимо учитывать требования ст. 223 НК РФ и привязку к месяцу выплаты заработка. Например, если составляется 6-НДФЛ за год, раздел 2 будет отражать зарплатные начисления за сентябрь, выплата которых осуществлена в 4 квартале, за октябрь и ноябрь, а декабрьская зарплата, выплаченная в январе, войдет уже в отчет следующего года.

Читайте также: РСВ и 6-НДФЛ: контрольные соотношения

Как правильно заполнить раздел 2 6-НДФЛ

Пример 1. Налог с зарплаты и вознаграждения по ГПХ-договору

За март 2019 года начислена заработная плата в сумме 90 000 руб., вычеты не применялись, налог удержан в размере 11 700 руб. Выплата зарплаты состоялась 04.04.2019 г. Также 10.04.2019 было выплачено вознаграждение по договору ГПХ — 15000 руб., НДФЛ — 1950 руб.

Согласно Порядка заполнения раздела 2 (6-НДФЛ), в отчете за полугодие первый блок (выплата зарплаты) будет выглядеть так:

-

графа 100 – 31.03.2019 г. (последний день расчетного месяца);

-

графа 110 – 04.04.2019 (в этот день была выплачена работникам зарплата и удержан НДФЛ);

-

графа 120 – 05.04.2019 (это крайняя дата уплаты НДФЛ с зарплаты в бюджет);

-

графа 130 – 90 000 руб. (размер начисленного дохода);

-

графа 140 – 11 700 руб. (сумма удержанного налога).

Вознаграждение по ГПХ-договору отразится в отдельном блоке раздела 2:

Пример 2. Как учесть отпускные при заполнении 6-НДФЛ (раздел 2).

Отпускные были выплачены сотруднику 16.05.2019 в сумме 25 000 руб., налог удержан в размере 3250 руб. В Расчете отпускные следует отражать обособленно от остальных выплат. Построчное заполнение будет следующим:

Аналогичным образом показывается в отчете начисление, выплата и налог с больничных.

Пример 3. 6-НДФЛ при увольнении

Работник уволился 21.05.2019 г. и в этот же день получил расчет в сумме 44 800 руб., налог удержан в размере 5824 руб. Как будет выглядеть в 6-НДФЛ второй раздел в этом случае:

Пример 4. Отражение дивидендов

ООО «Ракурс» выплатило 22.05.2019 дивиденды в сумме 85 000 руб., получателями средств были налоговые резиденты (НДФЛ – 13%). Как отразить в 6-НДФЛ (раздел 2) дивиденды:

При выплате дивидендов акционерным обществом в 6-НДФЛ раздел 2, образец его заполнения будет выглядеть иначе: срок перечисления налога для АО наступает не на следующий рабочий день после даты выплаты дохода, а в течение месяца после его выплаты (пп. 3 п. 9 ст. 226.1 НК РФ, письмо ФНС от 09.08.2016 № ГД-4-11/14507).

Скачать бланк формы 6-НДФЛ вы можете по ссылке.