Содержание

- О примерном расчете моющих средств для предприятий общественного питания

- без названия

- Примерный расчет моющих средств для предприятий общественного питания

- Примерный расчет дезсредств для предприятий общественного питания (хлорной извести)

- Примерный расчет мыла для посетителей в предприятиях общественного питания

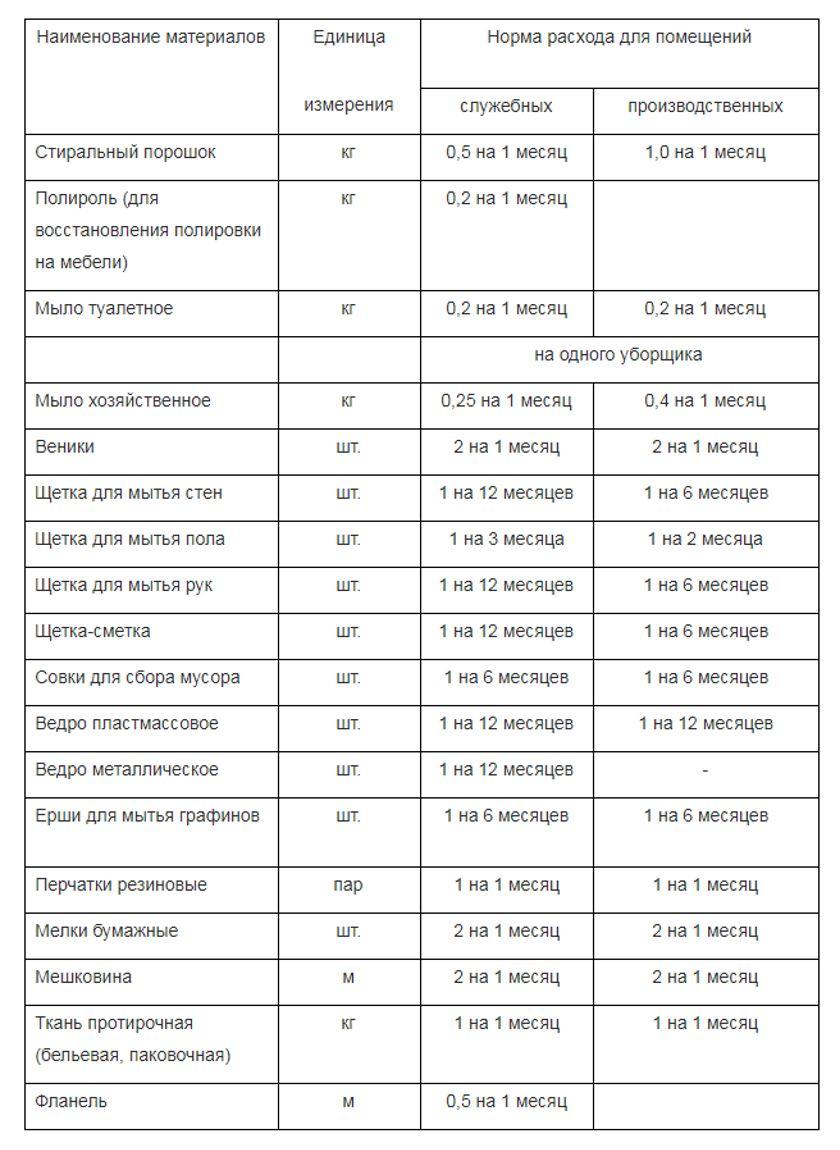

- Нормы расхода моющих средств для уборки помещений

- Нормы расхода моющих средств в бюджетных учреждениях

- Нормы выдачи моющих средств в детском саду

- Особенности оформления заявок

- Нормы расхода моющих средств в столовой

- Списание моющих средств

- Моющие и дезинфицирующие средства в общепите

- Выполняем требование санитарных правил

- Необходимое количество моющих и дезинфицирующих средств

- Бухгалтерский учет и налогообложение

О примерном расчете моющих средств для предприятий общественного питания

без названия

МИНИСТЕРСТВО ТОРГОВЛИ РСФСР

ПИСЬМО

от 16 июня 1989 года N 7-3-3/129

В целях усиления санитарной дисциплины на предприятиях общественного питания и контроля за применением моющих и дезинфицирующих средств Министерство торговли РСФСР направляет для использования в практической работе расчеты расхода моющих средств для мытья посуды, дезинфицирующих средств, мыла, стирального порошка.

Доведите указанные расчеты до подведомственных организаций. Установите контроль за их применением.

Начальник Управления

развития и организации

общественного питания

В.А.Ананина

Введен

Письмом Минторга РСФСР

от 16 июня 1989 года N 7-3-3/129

Примерный расчет моющих средств для предприятий общественного питания

1. На 10 литров воды для мытья столовой посуды требуется 50 г моющего средства концентрацией 0,5%. Соответственно на 20 л — 100 г, на 30 л — 150 г.

2. Вода в моечной ванне должна меняться не реже одного раза в полчаса. За час максимально может быть вымыто ручным способом — 200 тарелок. Количество моющего вещества рассчитывается из объема воды в ванне. В среднем берется объем воды 20 л, в течение часа вода меняется дважды, соответственно моющего средства потребуется 200 г.

3. Средняя нагрузка на 1 посадочное место: в рабочих столовых — 4 человека, в школьных столовых — 4 человека, ПТУ — 3 человека, ВУЗах — 5 человек, открытая сеть — 10 человек. В среднем каждый человек использует 3 тарелки.

4. Потребное количество моющего средства определяется по формуле:

,

а — число посадочных мест в предприятии;

в — количество человек на 1 посадочное место;

3 — количество тарелок, используемое одним человеком;

С — количество моющего средства;

200 — количество тарелок, которые моются за 1 час;

Д — количество рабочих дней за год.

К этому количеству необходимо прибавить 10% от полученного результата на мытье столовых приборов и стаканов.

Например:

1. Предприятие на 100 посадочных мест.

2. Средняя нагрузка — 5 человек.

3. Объем воды в ванне — 20 л.

4. За один час будет тратиться 200 г моющего средства.

5. Количество рабочих дней за год — 300.

Введен

Письмом Минторга РСФСР

от 16 июня 1989 года N 7-3-3/129

Примерный расчет дезсредств для предприятий общественного питания (хлорной извести)

1. Один раз в неделю производится генеральная уборка 1-процентным раствором хлорной извести (100 г извести на ведро воды — 10 л).

2. В столовой на 50 посадочных мест потребуется примерно 5 ведер воды:

100 г x 50 л x 51 неделю = 25,5 кг в год.

3. Обработка мусоросборника и туалетов один раз в неделю 10-процентным раствором хлорной извести (1 кг на 1 ведро воды):

1 кг x 51 неделю = 51 кг в год.

4. Мытье посуды с добавлением каждые полчаса 1% осветленного раствора хлорной извести в количестве 200 мл на моечную ванну в 20 л. Каждый час работы расходуется 400 мл этого раствора, а за 7 часов работы будет израсходовано 2800 мл, для чего потребуется 280 г хлорной извести (на приготовление 1 литра 1% раствора необходимо 10 г хлорной извести). Всего на год потребуется 100 кг хлорной извести на ванну емкостью 20 л (280 г x 360 дней — 100,8 кг).

5. Для ополаскивания рук после посещения туалетов 0,2% раствором осветленного раствора хлорной извести (20 г хлорной извести на 10 л воды x 360 дней — 7,2 кг).

6. Всего для предприятий в 50 посадочных мест в год требуется в среднем:

26 + 51 + 100 + 7 = 184 кг в год.

Примерный расчет мыла для посетителей в предприятиях общественного питания

Согласно Временным нормам расхода хозяйственного мыла, утвержденным Министерством торговли СССР 5 октября 1953 года, норма расхода мыла в предприятиях общественного питания для работников, непосредственно связанных с обработкой, подачей блюд и хранением продуктов, предусматривается из расчета 200 г на одного человека в месяц.

1. На одного человека требуется 1 г мыла (на одно посадочное место) в сутки.

2. Средняя нагрузка на 1 посадочное место: в рабочих столовых — 4 человека, в школьных столовых — 4 человека, ПТУ — 3 человека, ВУЗах — 5 человек, открытая сеть — 10 человек.

3. Потребное количество мыла для посетителей определяется по формуле:

Х = (а x в x 1) x С,

а — количество посадочных мест в предприятии;

в — количество человек на одно посадочное место;

1 — количество грамм мыла на одного человека;

С — количество рабочих дней за год.

Электронный текст документа

подготовлен АО «Кодекс» и сверен по:

файл-рассылка

Нормы расхода моющих средств для уборки помещений

Для поддержания чистоты в быту каждая хозяйка самостоятельно выбирает бытовую химию и ее количество. Но когда разговор заходит о производственных предприятиях, дело обстоит иначе. Нормы расхода моющих средств для уборки помещений регламентирует государство. Они изложены в стандартах и преследуют две важные цели:

- безопасное использование химических средств;

- экономическую целесообразность.

Нормативные документы носят рекомендательный характер. На них опираются при определении реальной потребности в бытовой химии на каждом предприятии. При этом создают комиссию, которая состоит из сотрудников ответственных за соблюдение санитарных норм на предприятии. На основе приказа №1122н Министерства здравоохранения, утвержденного 17.12.2010 года, они создают перечень необходимой бытовой химии.

Нормы расхода моющих средств в бюджетных учреждениях

Когда речь идет об организациях с финансированием расходов из государственного бюджета, особое внимание уделяют обоснованию каждой покупки. Поэтому требуется более тщательное изучение рынка и следование нормативам. Расходование каждого рубля должно быть рациональным, а выбранная продукция эффективной и экономичной.

На уровне закона не предусмотрено специальных требований для таких организаций. На бытовую химию выделяют фиксированное количество средств. При этом выдвигают строгие требования к личной гигиене персонала, санитарному состоянию служебных и производственных помещений. В расчетах отталкиваются именно от этого.

Для удобства вычислений приведем выдержку из норматива.

Нормы выдачи моющих средств в детском саду

Принцип расчета остается прежним. Спецификацию разрабатывает комиссия, и утверждает руководство учреждения. В нее традиционно входят средства для решения следующих задач:

- Мытья полов.

- Дезинфекции игрушек

- Антибактериальной обработки раковин и унитазов.

- Стирки постельного белья.

- Мытья посуды.

- Чистки ковровых покрытий.

- Мытья стекол.

Ассортимент подбирают с учетом высоких антибактериальных требований, которым должны соответствовать детские комнаты. При этом предпочтение отдают не самым агрессивным составам. Ведь они могут привести к появлению раздражений на нежной коже и к аллергическим реакциям. Если позволяет бюджет, отдают предпочтение продукции с натуральными компонентами.

Особенности оформления заявок

Когда комиссия составила перечень необходимой продукции, руководитель издает приказ. Он утверждает наименования и количество бытовой химии. Для жидких составов норму расхода приводят в миллилитрах, для порошков и штучных товаров – в килограммах.

Важным критерием становится объем работ, на который производили расчет. Способ его определения зависит от специфики организаций. Это может быть здание учреждения в целом или отдельные его части:

- Для школы – классы.

- Для детского сада – группы.

- В столовых – обеденный зал или кухня.

Независимо от этого обязательно прописывают размер обрабатываемых площадей в квадратных метрах. Это может быть площадь пола, стен, остеклений и т.д. Для предметов индивидуального пользования количество указывают в штуках: унитазы, раковины, писсуары, ванны.

Последним требованием становится временной интервал, для которого производили расчеты. В зависимости от сезонности и периодичности закупок это могут быть:

- месяц;

- квартал;

- год;

- смена.

Такой подход позволяет планировать расходы на предприятии и избегать расточительного использования товаров и инвентаря для уборки.

Нормы расхода моющих средств в столовой

Для их определения пользуются выдержкой из приказа №1122н Министерства здравоохранения. Особенностью является необходимость справляться с большим количеством жировых загрязнений. Самой эффективной продукцией для их удаления становятся составы на основе анионных поверхностно-активных веществ.

При этом важно учитывать ограничения по предельному содержанию в них агрессивных компонентов, которые могут привести к негативным последствиям:

- АПАВ. Пересушивают кожные покровы, провоцируют дерматиты, раздражения, аллергические реакции.

- Хлор. Его пары токсичны и могут вызывать отравления. Летучие компоненты быстро распространяются в замкнутых пространствах. Чтобы избежать негативного влияния, нужно интенсивно проветривать комнаты, в которых он используется.

- Фосфаты. В больших количествах поражают органы дыхания. Служат причиной появления астмы.

Информация по содержанию в рецептуре каждого компонента находится на упаковке. В бытовой химии учтены требования стандартов. Но при формировании перечня продукции для закупки важно подбирать составы с разными агрессивными компонентами. Это позволит избежать их передозировки.

Списание моющих средств

Списывают бытовую химию так же, как и другие материальные запасы. Основанием служит приказ руководителя с утвержденными по предприятию нормами их расхода. Количественную меру определяют индивидуально для каждого учреждения. При этом обязательно учитывается специфика работы заведения.

Ориентиром служит постановление правительства №1684, утвержденное в декабре 2011 года. В одиннадцати его разделах подробно расписаны требования к разным организационным структурам.

Для списания расходных материалов с баланса бухгалтер должен составить соответствующий акт, который по форме может отличаться в зависимости от типа муниципального или государственного учреждения. Акт служит основанием для последующей записи о выбытии продукции.

В зависимости от объема материалов, акт подписывает только начальник предприятия или руководитель совместно с комиссией, которая отвечает за поступление и выбытие товаров этой категории.

Главное правило – акт списания должен согласовываться с утвержденными нормами расхода моющих средств. Фактическое расходование бытовой химии может превышать норматив по объективным причинам. Если это происходит, нужно пересогласовать приказ об установлении норм.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Моющие и дезинфицирующие средства в общепите

Поддержание чистоты, как на кухне, так и на территории обслуживания клиентов, — важнейшая задача любого предприятия общественного питания. Союзниками в этом являются различные чистящие, моющие и дезинфицирующие средства. Их приобретение заведением питания — дело добровольное? Как рассчитать необходимое количество таких средств? Можно ли включить в налоговую базу по налогу на прибыль и УСНО стоимость «помощников чистоты»? Об этом читайте в настоящей статье.

Выполняем требование санитарных правил

Применять моющие и дезинфицирующие средства (причем только те, которые разрешены Роспотребнадзором <1> и зарегистрированы на территории РФ) предприятия общественного питания обязывают Санитарные правила СП 2.3.6.1079-01 <2>. Использовать эти средства необходимо в строгом соответствии с прилагаемыми инструкциями, а хранить — в специально отведенных местах в таре изготовителя.

<1> Письма Роспотребнадзора от 07.03.2006 N 0100/2490-06-32, от 25.01.2006 N 0100/626-06-32 «О дезинфицирующих средствах» (вместе с Перечнем некоторых зарегистрированных в РФ вируцидных дезинфицирующих средств).

<2> Утверждены Главным государственным санитарным врачом России 08.11.2001.

В соответствии с разд. V СП 2.3.6.1079-01 все помещения нужно содержать в чистоте. Текущая уборка проводится постоянно, своевременно и по мере необходимости. Не реже одного раза в месяц проводятся генеральная уборка и дезинфекция. Уборщицы должны быть обеспечены моющими и дезинфицирующими средствами в достаточном количестве.

При этом с применением моющих и дезинфицирующих средств проводятся:

- ежедневная влажная уборка производственных цехов;

- промывка по окончании уборки в конце смены всего уборочного инвентаря.

Оборудование, инвентарь, посуда, тара также моются с применением моющих и в установленных случаях дезинфицирующих средств (разд. VI СП 2.3.6.1079-01):

- моющими средствами — разделочный инвентарь (после каждой технологической операции), столовая и кухонная посуда и столовые приборы (в течение рабочего дня), оборотная тара (в заготовочных организациях и в специализированных цехах);

- моющими и дезинфицирующими средствами — производственные столы (в конце работы), кружки, стаканы, бокалы в пивном баре, столовая посуда и приборы (в конце рабочего дня), щетки для мытья посуды, подносы (по окончании работы).

В моечных отделениях необходимо вывесить правила мытья посуды и инвентаря с указанием концентраций и объемов применяемых моющих и дезинфицирующих средств (п. 6.21 СП 2.3.6.1079-01).

За соблюдением санитарных правил и выполнением санитарно-эпидемических (профилактических) мероприятий юридические лица и индивидуальные предприниматели в соответствии с осуществляемой ими деятельностью обязаны проводить производственный контроль (п. 2.1 СП 1.1.1058-01 <3>). Для определения порядка и методики организации производственного контроля на предприятиях пищевой промышленности, общественного питания, продовольственной торговли Москвы в соответствии с требованиями Федеральных законов N 52-ФЗ <4>, N 29-ФЗ <5> и СП 1.1.1058-01 были разработаны Методические указания МосМУ 5.1.008-01 <6>. Они обязательны для предприятий и индивидуальных предпринимателей, участвующих в обороте пищевых продуктов и продовольственного сырья в Москве, при производстве, поставке, реализации и хранении. В частности, одним из требований МосМУ 5.1.008-01 является ежемесячная проверка обеспеченности уборочным инвентарем, моющими и дезинфицирующими средствами и условиями их хранения, а также наличия запаса дезинфицирующих средств, порядка разделения уборочного инвентаря по назначению и его маркировки, правильности учета дезинфекционных работ в профилактических целях на объекте (п. 11.8). Аналогичные рекомендации разработаны в Санкт-Петербурге <7>.

<3> Постановление Главного государственного санитарного врача РФ от 13.07.2001 N 18 «О введении в действие Санитарных правил — СП 1.1.1058-01» (вместе с Санитарными правилами «Организация и проведение производственного контроля за соблюдением Санитарных правил и выполнением санитарно-противоэпидемических (профилактических) мероприятий» СП 1.1.1058-01, утв. Главным государственным санитарным врачом России 10.07.2001).

<4> Федеральный закон от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения».

<5> Федеральный закон от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов».

<6> Утверждены Главным государственным санитарным врачом по г. Москве 21.12.2001.

<7> Приказ Центра государственного санитарно-эпидемиологического надзора в Санкт-Петербурге от 16.01.2002 N 23 «Об утверждении Методических рекомендаций по организации и проведению производственного контроля на объектах, занятых производством и реализацией пищевых продуктов».

Необходимое количество моющих и дезинфицирующих средств

Потребность в моющих средствах для посуды и приборов можно рассчитать, используя такие факторы, как мощность посудомоечных машин, расход моющих средств, среднее количество грязной посуды за день и др. Потребность в средствах для уборки помещения рассчитываем исходя из площади, частоты уборки, расхода моющих средств.

Для расчета потребности в моющих и дезинфицирующих средствах на предприятиях общественного питания можно воспользоваться Письмом Минторга РСФСР от 16.06.1989 N 7-3-3/129. Примерный расчет по моющим средствам будет следующим.

Для мытья столовой посуды на 10 л воды требуется 50 г моющего средства концентрацией 0,5%. Вода в моечной ванне должна меняться не реже одного раза в полчаса. За час ручным способом максимально может быть вымыто 200 тарелок. Количество моющего средства рассчитывается исходя из объема воды в ванне. В среднем берется 20 л воды, которая в течение часа меняется дважды, соответственно, потребуется 200 г моющего средства. Средняя нагрузка на посадочное место в рабочих, школьных столовых — 4 человека, ПТУ — 3 человека, вузах — 5 человек, открытой сети — 10 человек. Каждый человек в среднем использует 3 тарелки.

Необходимое количество моющего средства рассчитаем по формуле:

А x В x 3

X = ——— x С x Д,

200

где А — число посадочных мест в предприятии;

В — количество человек на посадочное место;

3 — количество тарелок, используемое одним человеком;

200 — количество тарелок, которые моются за час;

С — количество моющего средства;

Д — количество рабочих дней за год.

К полученному результату необходимо прибавить 10% на мытье столовых приборов и стаканов.

Пример 1. Кафе «Солнышко» имеет 50 посадочных мест. Средняя нагрузка составляет 4 человека. Объем воды в ванне — 20 л. За один час будет тратиться 200 г моющего средства. Количество рабочих дней за год — 300.

Необходимое количество моющего средства на год составит 198 000 г (50 мест x 4 чел. x 3 тар. / 200 тар. x 200 г x 300 дн. + 10%), или 198 кг.

Примерный расчет по дезинфицирующим средствам будет следующим.

- Генеральная уборка 1%-ным раствором хлорной извести (100 г извести на ведро воды — 10 л) производится один раз в неделю. В столовой на 50 посадочных мест расходуется примерно 5 ведер воды. Исходя из этого необходимое количество хлорной извести для уборки столовой на год составит 255 000 г (100 г x 5 вед. x 10 л x 51 нед.), или 255 кг.

- Обработка мусоросборника и туалетов выполняется один раз в неделю 10%-ным раствором хлорной извести (1 кг на ведро воды). На уборку туалетов и мусоросборников расходуется 1 ведро воды. Необходимое количество хлорной извести для уборки туалетов на год составит 51 кг (1 кг x 51 нед.).

- Мытье посуды с добавлением каждые полчаса 1%-ного осветленного раствора хлорной извести в количестве 200 мл на моечную ванну в 20 л (на приготовление 1 л раствора необходимо 10 г хлорной извести) — постоянно в течение дня. За день (7 часов работы) будет израсходовано 2800 мл раствора (200 мл x 2 раза/ч x 7 ч), то есть 280 г извести. На год потребуется 100 800 г извести (280 г x 360 дн.), или 100,8 кг.

Обратимся еще к одному московскому документу — Постановлению Правительства г. Москвы от 30.12.2003 N 1065-ПП <8>. Он касается дезинфекционных мероприятий, которые предприятия общественного питания (столовые, рестораны, кафе, буфеты, бары, закусочные и др.) должны проводить в обязательном порядке, независимо от организационно-правовой формы и вида собственности. При проведении текущих уборок дезинфекционные работы осуществляются силами персонала, а при проведении генеральных уборок (санитарных дней) можно привлекать как собственный персонал, так и организации, имеющие санитарно-эпидемиологическое заключение на этот вид деятельности.

<8> «О совершенствовании организации и проведения дезинфекционных, дезинсекционных и дератизационных мероприятий на объектах города Москвы» (вместе с Программой мер по совершенствованию организации, проведения и учета дезинфекционных, дезинсекционных и дератизационных мероприятий на объектах города Москвы).

В документе содержится положение и о необходимости расчета потребности каждого дезинфицирующего средства, зарегистрированного на территории РФ, имеющего сертификат соответствия, методические указания по применению. Расчет потребности объекта в дезинфицирующих средствах, ведение учета их расходования являются составной частью осуществляемого юридическими лицами и индивидуальными предпринимателями производственного контроля за соблюдением санитарных правил, проведением санитарно-противоэпидемических (профилактических) мероприятий.

Установлено, что расчет может выполняться сотрудниками, ответственными за проведение дезинфекционных работ, а при необходимости по согласованию могут привлекаться специалисты территориальных центров, осуществляющих Госсанэпиднадзор. Расход планируется исходя из норм расхода рабочего раствора на 1 кв. м обрабатываемой площади в соответствии с действующими методическими указаниями по применению каждого дезинфицирующего средства, утвержденными Минздравом <9>. Предлагается и перечень показателей для расчета потребности в дезинфицирующих средствах: наименование объекта, подлежащего дезинфекции (поверхность помещения, оборудование, инвентарь, посуда и т.д.), количество объектов, площадь (кв. м), вид обработки (текущая, генеральная), кратность обработки в месяц, дезинфицирующее средство (наименование, рабочая концентрация в процентах), расход рабочего раствора на 1 кв. м, количество рабочего раствора дезсредства для однократной обработки объектов, потребность в дезинфицирующем средстве на 1 обработку, на 1 месяц, на 1 год в кг (л). Необходимо также вести учет поступления и расходования дезинфицирующих средств (в журнале учета, содержащем следующие показатели: наименование средства, дата получения, номер счета, количество, срок годности, лицо, ответственное за выдачу препарата).

<9> Например, Методические указания по применению дезинфицирующего средства «Велталекс-М» производства ЗАО «Велт» (Оренбург, Россия) (утв. Департаментом Госсанэпиднадзора Минздрава России 02.04.1999 N 1100/852-99-113), Информационное письмо Федерального центра Госсанэпиднадзора Минздрава России от 13.10.2003 N 23ФЦ/5395 «О направлении Методических указаний по применению дезинфицирующих средств «Дезэфект» и «Дезэфект-Санит».

Бухгалтерский учет и налогообложение

Приобретать чистящие, моющие и дезинфицирующие средства предприятия общественного питания обязаны для выполнения требований санитарно-эпидемиологических правил. В бухгалтерском учете они учитываются в качестве материально-производственных запасов, предназначенных для использования для собственных нужд, и принимаются к учету по фактической себестоимости (п. п. 2, 5, 6 ПБУ 5/01 <10>).

<10> Приказ Минфина России от 09.06.2001 N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″.

Принятие к учету средств отражается по дебету счета 10 «Материалы», субсчет 10-9 «Инвентарь и хозяйственные принадлежности», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» или счета 71 «Расчеты с подотчетными лицами» (Инструкция по применению Плана счетов <11>). При передаче средств для использования их стоимость отражается по дебету счетов 25, 26 в корреспонденции с кредитом счета 10. Расходы на покупку моющих, чистящих и дезинфицирующих средств учитываются в составе расходов по обычным видам деятельности на основании п. п. 5, 7 ПБУ 10/99 <12>. Признаются расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления выплат, независимо от намерения получить выручку, прочие или иные доходы (п. п. 17, 18 ПБУ 10/99) и при наличии условий, предусмотренных п. 16 ПБУ 10/99.

<11> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

<12> Приказ Минфина России от 06.05.1999 N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″.

Для принятия средств к учету применяется приходный ордер по форме N М-4 <13>, который составляется в одном экземпляре материально ответственным лицом в день поступления их на склад (п. 53 Методических указаний <14>). Вместо приходного ордера приемка и оприходование материалов могут оформляться проставлением на документе поставщика (счете, накладной и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (п. 49 Методических указаний). Данный порядок необходимо закрепить в учетной политике. А при отпуске материалов оформляется требование-накладная (форма N М-11). Списание моющих, чистящих, дезинфицирующих средств в расходы осуществляется одним из выбранных в учетной политике предприятия методов <15> (по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО) <16>).

<13> Постановление Госкомстата России от 30.10.1997 N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

<14> Приказ Минфина России от 28.12.2001 N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

<15> В соответствии с п. 16 ПБУ 5/01, п. 73 Методических указаний.

<16> В налоговом учете (п. 8 ст. 254 НК РФ) в данный перечень входит еще метод оценки по стоимости последних по времени приобретений (ЛИФО).

Сумма НДС по приобретенным моющим, чистящим и дезинфицирующим средствам отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счетов 60, 71. Предприятие имеет право зачесть налог к вычету после принятия средств на учет при наличии счета-фактуры контрагента (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

В налоговом учете в соответствии с пп. 2 п. 1 ст. 254 НК РФ к материальным расходам относятся, в частности, затраты на приобретение материалов, используемых на производственные и хозяйственные нужды (на проведение испытаний, контроля, на содержание, эксплуатацию основных средств и иные подобные цели). Исходя из этого расходы на приобретение чистящих, моющих и иных аналогичных средств, необходимых для соблюдения установленных санитарно-гигиенических требований и содержания помещений в надлежащем состоянии, относятся к расходам на хозяйственные нужды и уменьшают налоговую базу по налогу на прибыль при условии их соответствия требованиям ст. 252 НК РФ (Письмо Минфина России от 11.04.2007 N 03-03-06/1/229).

Порядок признания материальных расходов предусмотрен в п. 2 ст. 272 НК РФ, согласно которому датой осуществления материальных расходов считается дата передачи в производство сырья, материалов — в части сырья, материалов, приходящихся на произведенные товары (работы, услуги), и дата подписания акта приемки-передачи услуг (работ) — для услуг (работ) производственного характера.

Предприятия, применяющие УСНО с объектом налогообложения «доходы, уменьшенные на расходы», при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ (при условии их соответствия требованиям п. 1 ст. 252 НК РФ). Причем перечень указанных расходов является исчерпывающим. Расходами, уменьшающими налоговую базу, согласно пп. 5 п. 1, п. 2 ст. 346.16 НК РФ признаются материальные расходы, которые принимаются в соответствии со ст. 254 НК РФ. Поскольку расходы на покупку моющих и дезинфицирующих средств в силу пп. 2 п. 1 ст. 254 НК РФ относятся к материальным расходам, они уменьшают налоговую базу при применении УСНО, тем более что данные расходы, как отметил Минфин, направлены на соблюдение санитарных правил и гигиенических нормативов (Письма от 24.04.2008 N 03-11-04/2/77, от 01.09.2006 N 03-11-04/2/182). Обратил внимание финансовый орган и на нормы списания в расходы вышеназванных затрат, указав, что стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов, кроме случаев, предусмотренных НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты (п. 2 ст. 254 НК РФ).

Аналогичные выводы были озвучены в Письмах от 15.08.2005 N 03-11-04/2/45, от 14.01.2005 N 03-03-02-04/1/7, от 20.12.2004 N 03-03-02-04/1/91: расходы на приобретение моющих и чистящих средств и на оплату услуг по дезинфекции можно учитывать при определении налоговой базы по единому налогу. Причем затраты на дезинфекцию могут быть отнесены к материальным расходам и по арендованному имуществу (Письмо Минфина России от 01.08.2007 N 03-11-04/2/194). Разрешает финансовый орган «упрощенцам» отнести в расходы и затраты на приобретение услуг по уборке арендованного помещения (Письма от 15.01.2009 N 03-11-09/05, от 01.06.2007 N 03-11-04/2/153). Налогоплательщики, применяющие УСНО, учесть расходы на сырье и материалы с 01.01.2009 <17> вправе сразу же после оплаты, независимо от факта передачи этого сырья и материалов в производство (пп. 1 п. 2 ст. 346.17 НК РФ).

<17> В соответствии с Федеральным законом от 22.07.2008 N 155-ФЗ.

Пример 2. Рестораном «Лакомка» в мае 2009 г. закуплена партия дезинфицирующих и моющих средств исходя из двухмесячной потребности предприятия. Стоимость партии составила 50 000 руб. В том числе НДС — 7627 руб. Месячная норма средств (половина партии) сразу же после поступления была передана ответственным работникам для использования.

В бухгалтерском учете ресторана «Лакомка» будут сделаны следующие проводки: