Содержание

- Командировка сотрудника. Включение премии в расчет среднего заработка

- Какие премии входят в расчет среднего заработка?

- Как учитываются премии при расчете среднего заработка?

- Расчет среднего заработка: как учесть премии

- Как учесть премии, если период начисления меньше года

- Премирование за год и за более длительный срок

- Какие премии не учитываются

- Если расчетный период отработан не полностью

- Премиальные выплаты при оплате больничного

- Какие премии (бонусы) не учитываются при расчете среднего заработка

- Включение разовых премий в расчет среднего заработка для выплаты отпускных

- Ежемесячные премии

- Премии за период, превышающий один месяц

- Годовые премии и премии за период, превышающий год

- Премии при не полностью отработанном рабочем времени

- Необходимость в расчёте средней зарплаты

- Необходимость учёта годовой премии в расчете среднего заработка

- В каких случаях годовые премиальные выплаты не учитываются?

- Использование разовой премии в расчете среднего заработка

- Квартальная премия в расчете среднего заработка работника

- Итоги

- Нестандартный расчет среднего заработка

- Алгоритм учета премии

- Несколько нестандартных разъяснений

- Какие премии можно учесть

- Ежемесячные премии: расчетный период отработан полностью

- Ежемесячные премии: расчетный период отработан не полностью

Командировка сотрудника. Включение премии в расчет среднего заработка

Порядок включения премий регламентирован п. 15 Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее — Положение № 922).

Научитесь выполнять расчеты в самых сложных ситуациях, с использованием любой автоматизированной системы или без нее, опираясь на действующие нормативные акты. Без штрафов и претензий трудовой инспекции. Записывайтесь на онлайн-курс в Контур.Школе «Заработная плата. Средний заработок»

Какие премии входят в расчет среднего заработка?

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат (п. 2 Положения № 922). В расчет среднего заработка следует включать только те премии, которые предусмотрены системой оплаты труда.

Включать в расчет среднего заработка можно только те премии, которые выплачиваются сотрудникам «за труд», то есть те, которые являются заработной платой.

Как быть с премиями к юбилейной дате, профессиональному празднику и т д.? Это премии за труд?

Внимательно прочтем п. 2 Положения № 922: для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Ключевыми словами здесь являются «оплата труда».

Включение премии в расчет среднего заработка по поводу, например, 55-летия работника, является парадоксальным. Никак нельзя премию по поводу юбилея работника назвать зарплатой. Но с точки зрения финансовых ведомств, включение указанных премий в расчет вполне допустимо, главное, чтобы указанные премии были предусмотрены системой оплаты труда и начислены в расчетном периоде. Например, согласно письму Минфина России от 22.03.2012 № 03-03-06/1/150, в расчет среднего заработка включаются премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации.

А что считает Роструд? Обратимся к письму от 23.10.2007 № 4319-6-1: при исчислении средней заработной платы работодатель может учесть все начисленные в расчетном периоде премии, предусмотренные системой оплаты труда и закрепленные в положении об оплате труда или положении о премировании. Исключение составляют премии, выплачиваемые в организации вне системы оплаты труда (разовые премии), например, к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей и т д. Учитывать их при исчислении средней заработной платы оснований нет.

Исходя из разных подходов в отношении включения премий к юбилейным и праздничным датам в расчет среднего заработка, организации придется сделать выбор.

Порядок учета премий следует прописать в локальных нормативных актах компании.

Как учитываются премии при расчете среднего заработка?

В расчет среднего заработка при расчетном периоде, равном 12 месяцам, можно включить за каждый показатель:

- не более 12-ти ежемесячных премий;

- не более 4-х квартальных премий;

- не более 2-х полугодовых премий.

Также в расчете среднего заработка будет участвовать только одна годовая премия. Чтобы разобраться с этими нормами, рассмотрим ряд примеров.

Квартальные премии при расчете среднего заработка

Пример: бухгалтер рассчитывает работнику средний заработок за дни нахождения в служебной командировке. Расчетный период с 1 июля 2014 г. по 30 июня 2015 г. Период отработан не полностью. С 16 по 20 июля 2015 года работник был на больничном. В расчетном периоде 246 рабочих дней. Работник отработал только 242 рабочих дня.

Работнику установлена квартальная премия в размере 10 000 руб. В расчетном периоде ему начислены следующие квартальные премии:

- 10 000 руб. в июле 2014 г. – премия за 2 квартал 2014 г. – полностью включить в расчет нельзя;

- 9 000 руб. в октябре 2014 г. – премия за 3 квартал 2014 г. – премия меньше, так как работник в июле болел (премия начислена пропорционально отработанному времени);

- 10 000 руб. в январе 2015 г. – премия за 4 квартал 2014 г.;

- 10 000 руб. в апреле 2015 г. – премия за 1 квартал 2015 г.

В расчет среднего заработка следует включить премии за 3, 4 кварталы 2014 г. и за 1 квартал 2015 г. в сумме, в которой они были начислены. Премию за 2 квартал 2014 г. следует включить пропорционально отработанному времени, так как она не входит в расчетный период: 10 000 руб. / 246 дн. * 242 дн. = 9837,4 руб.

Интересно, если другому работнику будут начислены такие же премии, но количество фактически отработанных дней будет другим, например 240 дней вместо 242 дней? Сумма премии для разных работников будут отличаться.

Годовая премия в расчете среднего заработка

Годовую премию следует учитывать независимо от момента ее начисления. Самое важное условие, которое должно соблюдаться: в расчет среднего заработка следует включать премию за год, предшествующий расчетному периоду!

Пример: работник направлен в служебную командировку в январе 2015 года. Соответственно, расчетный период с 01.01.2014 г. по 31.12.2014 г. В 2014 году данному работнику начислены следующие премии:

- в феврале 2014 года по итогам работы за 2013 год — 10 000 рублей;

- в декабре 2014 года по итогам работы за 2014 год — 15 000 рублей.

В расчет среднего заработка включаем годовые премии только за предыдущий год. В нашем примере в расчет войдет только премия, начисленная работнику в декабре 2014 года по итогам работы за 2014 год (15 000 руб.). А премию, выплаченную в феврале 2014 года по итогам работы за 2013 год, включать в расчет не будем, независимо от того, что данная премия была начислена работнику в расчетном периоде.

Кстати, с 8 января 2015 года были изменения — отменили командировочные удостоверения. В Школе бухгалтера есть подробная видеолекция про оформление командировок. Рекомендуем.

Расчет среднего заработка: как учесть премии

Правила вычисления среднего заработка едины для всех выплат, за исключением оплаты больничных листов и пособий по уходу за ребенком. Регламентируются они Постановлением Правительства РФ от 24.12.2007 № 922. Порядок учета месячной, квартальной и годовой премии в расчете среднего заработка имеет особенности. Очень важно не ошибиться в расчетах – от этого зависит правильность начислений сотрудникам. О том, как произвести учет премий при расчете среднего заработка, написано в пункте 15 Постановления 922. Порядок включения зависит от периода, за который выплачивается вознаграждение.

Как учесть премии, если период начисления меньше года

Ежемесячная, полугодовая и квартальная премия в расчете среднего заработка учитываются в полном объеме в месяце начисления, но не более одной за каждый показатель.

Пример 1

Менеджер Васечкин П.А. уходит в отпуск с 21.05.2019. В ноябре 2018 г. ему была начислена премиальная выплата за 3 квартал 2018 г. за выполнение плана продаж в размере 5000 руб. В декабре 2018 г. выплачено ежемесячное премиальное вознаграждение за высокие объемы выручки в декабре в размере 10 % от оклада. В феврале 2019 г. выплачена дополнительное премиальное вознаграждение за высокие объемы выручки в декабре 2018 г. в размере 5 % от оклада.

Расчетный период для отпускных — 12 месяцев: с 01.05.2018 по 30.04.2019. Премия за 3 квартал 2018 г. включается в расчет отпускных полностью, а вот премиальное вознаграждение за декабрь должна быть включена только одна, так как выплачена за один период за один и тот же показатель.

Премирование за год и за более длительный срок

Годовые премии в расчете среднего заработка включаются только в том случае, если начислены за год, предшествующий году выплаты среднего заработка.

Пример 2: годовая премия в расчете среднего заработка (примеры далее дополняют условия примера 1)

В июле 2018 г. Васечкину П.А. выплачена премия за 2017 г., а в феврале 2019 г. — за 2018 г. В подсчет включим только премиальную выплату за 2018 г.

Обратите внимание, что если премиальное начисление за год произведено после окончания расчетного периода, то работодатель обязан пересчитать среднедневную зарплату с ее учетом и доплатить разницу сотруднику.

Если премия начисляется за период, превышающий расчетный (как правило, год), то в подсчет она включается в размере месячной части за каждый месяц.

Пример 3:

В марте 2019 г. Васечкину П.А. начислена премиальная выплата за достижение стоимости заключенных контрактов 500 млн руб. с 01.04.2017 по 31.03.2019 в размере 24 000 руб.

Месячная часть равна:

В расчет отпускных включаются суммы с мая 2018 г. по март 2019 г. (11 месяцев). То есть сумма:

Какие премии не учитываются

Для включения в расчет премиальной выплаты необходимо соблюдение двух условий:

- выплата должна быть связана с выполнением трудовых обязанностей;

- ее необходимо предусмотреть локальным нормативным актом компании (положением о премировании, приказом директора).

Разовые премиальные вознаграждения, которые не поименованы в системе оплаты труда компании и не связаны с трудовыми обязанностями, в том числе премия к празднику, в расчете среднего заработка не учитываются (Письмо Роструда от 23.10.2007 № 4319-6-1).

Если расчетный период отработан не полностью

Если сотрудник отработал в расчетном периоде не все дни, то премиальные выплаты включаются в отпускные выплаты в особом порядке. Когда премия начислена и выплачена с учетом отработанного времени, то она учитывается полностью по описанному выше порядку. Если же вознаграждение не учитывает отработанного времени, то его необходимо пересчитать пропорционально фактически отработанным дням.

Пример

Кладовщик Семенова А.И. уходит в отпуск с 28.05.2019. В расчетном периоде (с 01.05.2018 по 30.04.2019) ей выплачено премиальное вознаграждение за 4 квартал 2018 г. в размере 10 000 руб. В периоде 247 рабочих дней. Отработано фактически 198. При вычислении среднего заработка вознаграждение надо учесть в размере:

Премиальные выплаты при оплате больничного

Чтобы определить входит ли премия в средний заработок, необходимо помнить следующее. Расчет среднедневного дохода для определения суммы пособия по нетрудоспособности, отпуска по беременности и родам и по уходу за ребенком до полутора лет имеет особенности. Они прописаны в Федеральном законе от 29.12.2006 № 255-ФЗ и Постановлении Правительства от 15.06.2007 № 375:

- во-первых, средний заработок исчисляется исходя из доходов сотрудника за два года, предшествующих году наступления страхового случая;

- во-вторых, в доход включаются только доходы, с которых уплачены страховые взносы в ФСС.

Следовательно, чтобы определить, входит ли премия в расчет среднего заработка, необходимо установить подлежала ли она обложению страховыми взносами и момент ее начисления.

Пунктом 14 Постановления № 375 предусмотрено включение любого вида премиального вознаграждения, на которое начислены страховые взносы полностью в периоде начисления. При этом не учитывается, месячные это, квартальные или годовые премии. В расчете среднего заработка их надо учитывать полностью, если они начислены в расчетном периоде.

Какие премии (бонусы) не учитываются при расчете среднего заработка

Многие коммерческие организации предусматривают премии (бонусы), выплачиваемые 2 раза в год, как правило, к Новому году и в летнее время (в июне — июле). Порой их размер превышает размер заработной платы работника за полгода-год. В большинстве случаев организация, выплачивая данные премии (бонусы) работникам, считает, что они носят разовый характер, и поэтому не учитывает их при исчислении среднего заработка при оплате больничных, командировочных, отпускных. Однако на практике все обстоит иначе.

Согласно ст. 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

В соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства Российской Федерации от 24.12.2007 N 922 (далее — Положение), все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат учитываются для расчета среднего заработка. Перечень видов выплат в соответствии с Положением включает:

а) заработную плату, начисленную работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработную плату, начисленную работнику за выполненную работу по сдельным расценкам;

в) заработную плату, начисленную работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработную плату, выданную в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплату их труда, осуществляемую по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработную плату, начисленную преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработную плату, окончательно рассчитанную по завершении предшествующего событию календарного года, обусловленную системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и др.;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенную оплату труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплату работы в выходные и нерабочие праздничные дни, оплату сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных учреждений;

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

Как видим, премии (бонусы), которые работодатель выплачивает своим работникам 2 раза в год, компанией учитываются для расчета среднего заработка.

Для того чтобы работодатель мог поощрять своих работников дважды в году высокими премиями (бонусами) и не бояться, что они будут учитываться при расчете среднего заработка, не стоит включать данные выплаты в систему оплаты труда и выплачивать их из чистой прибыли.

Порядок учета премиальных выплат работникам, не предусмотренных системой оплаты труда, разъясняется в Письме Роструда от 23.10.2007 N 4319-6-1.

Из данного Письма следует, что все премии разделяются на две группы: входящие в систему оплаты труда и не входящие в нее. Первые выплачиваются при условии достижения результатов, заранее обусловленных показателем премирования, поэтому их достижение порождает у работников право на получение премии.

Премии, не предусмотренные системой оплаты труда, носят характер разового поощрения и выплачиваются по одностороннему усмотрению работодателя. Поощрительное премирование является правом, а не обязанностью работодателя, поэтому его условия определяются им самостоятельно и не требуют наличия заранее формализованного основания. Такие премии в отличие от предусмотренных системой оплаты труда не учитываются в среднем заработке работника.

Таким образом, премии (бонусы) должны быть выплачены из чистой прибыли работодателя. Они не должны входить в систему оплаты труда работодателя, т.е. не должны быть указаны в положении о внутренней политике и иных локальных актах компании. Формулировка в приказе должна носить не производственный характер: «По итогам работы за год» или «За трудовые достижения», а абстрактный: «К Новому году», «К 1 Мая», «Ко Дню юбилея компании» и т.д.

О.Ладейнова

Аудитор

Включение разовых премий в расчет среднего заработка для выплаты отпускных

типовые ситуации в бухгалтерском и налоговом учете

Вопрос: В положении о премировании работников предусмотрена выплата разовой премии (например, за производственные показатели и разовой премии к празднику или юбилею) на основании приказа директора. Входят ли такие разовые премии в расчет среднего заработка для выплаты отпускных?

Ответ: Разовые премии как за производственные показатели, так и к празднику или юбилею подлежат включению в расчет среднего заработка для выплаты отпускных, если они поименованы в положении о премировании работников. Однако контролирующие органы могут придерживаться иной позиции в отношении разовых премий к празднику или юбилею.

Обоснование: Система оплаты труда и система премирования, в соответствии с требованиями ч. 2 ст. 135 Трудового кодекса РФ, устанавливаются локальными нормативными актами, коллективным договором, соглашениями.

В систему премирования могут быть включены выплаты различного характера: за результаты работы в определенном календарном периоде (месяц, квартал, полугодие, год), за достижение высоких показателей, за перевыполнение плана или нормированного задания, к праздникам или юбилейным датам, из средств от экономии фонда оплаты труда и т.п. Работодатель, в силу ст. ст. 8, 9, 135 ТК РФ, в пределах, установленных трудовым законодательством, и с соблюдением определенных процедур волен самостоятельно определять виды и условия премирования. Он может установить как динамичную (изменяющуюся в зависимости от тех или иных показателей), так и статичную (фиксированная сумма) систему премирования.

Согласно ч. 2 ст. 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

Для целей расчета средней заработной платы законодатель дифференцирует премиальные выплаты на два вида:

— предусмотренные системой оплаты труда (пп. «н» п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение));

— не относящиеся к системе оплаты труда (п. 3 Положения).

Первые включаются в расчет средней заработной платы (с учетом особенностей, предусмотренных п. 15 Положения), а вторые не подлежат включению.

Таким образом, премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда России от 03.08.2016 N 14-1/ООГ-7105).

В правоприменительной практике сложились определенные подходы к пониманию перечня премий, которые не относятся к системе оплаты труда.

Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей и так далее (Письмо Роструда от 23.10.2007 N 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение Верховного Суда РФ от 01.12.2014 N 18-КГ14-157).

Таким образом, критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является не их периодичность или размер (фиксированный или динамичный), а именно связь ее с результатами труда (выполнением трудовой функции).

Премия за производственные показатели предусмотрена Положением о премировании, включается в систему оплаты труда и связана с результатами труда (ст. 135 ТК РФ). Следовательно, она подлежит включению в расчет среднего заработка.

По мнению Минздравсоцразвития России, в расчет среднего заработка должны включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде (Письмо Минздравсоцразвития России от 13.10.2011 N 22-2/377012-772).

Однако, по ранее высказанному мнению Роструда, разовые премии к празднику или юбилею не связаны с производственными результатами, поэтому они не учитываются при расчете среднего заработка, даже несмотря на то, что указаны в Положении о премировании (п. 3 Положения, Письмо Роструда от 23.10.2007 N 4319-6-1).

Обратите внимание!

В соответствии с ч. 6 ст. 136 ТК РФ заработная плата должна выплачиваться не позднее 15 календарных дней со дня окончания периода, за который она начислена. Однако премии начисляются за результаты труда после того, как будет осуществлена оценка показателей. Поэтому срок выплаты работникам премии может быть установлен коллективным договором, локальным нормативным актом (Письма Минтруда от 23.09.2016 N 14-1/ООГ-8532, Роструда от 26.09.2016 N ТЗ/5802-6-1).

В отношении премий и других аналогичных вознаграждений сотрудникам пункт 15 Положения об определении среднего заработка формулирует особый порядок учета при расчете среднего заработка. Он зависит от того, какие премии выплачиваются сотрудникам. Положение предусматривает три варианта:

- ежемесячные;

- за период работы, превышающий один месяц (например квартальные или полугодовые);

- по итогам работы за год, начисленные за календарный год, предшествующий событию, в связи с которым сотруднику выплачивают средний заработок.

Оклад или другой аналогичный заработок сотрудника (например оплата труда за работу в ночное время, праздничные дни или сверхурочную работу) всегда включают в расчет того месяца, за который он начислен. В отношении упомянутых премий это правило действует далеко не всегда. Причем зачастую и учитывают их не в полной сумме. Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Сразу оговоримся, что речь идет лишь о тех премиях, которые отражены в положении об оплате труда (премировании), коллективных, трудовых договорах или в иных локальных нормативных актах компании. В таком случае данные выплаты включаются в систему оплаты труда. А значит, должны участвовать в расчете среднего заработка. Это касается и премий, непосредственно не связанных с трудовой деятельностью работников, например выплачиваемых к профессиональному празд нику, юбилею компании и т. п. Если условие о выплате таких премий прописано в указанных документах, то они будут входить в систему оплаты труда и участвовать при расчете среднего заработка. Причем независимо от периодичности их выплаты. Главное, чтобы эти премии были начислены в расчетном периоде. Так считает и Минздравсоцразвития России (). Напротив, не участвуют в расчете среднего заработка премии, которые не предусмотрены названными документами.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

() письмо Минздравсоцразвития России от 13.10.2011 № 22-2/377012-772

Ежемесячные премии

Такие премии учитывают в суммах, фактически начисленных в расчетном периоде. При этом в расчет включают не больше одной выплаты за каждый показатель каждого месяца расчетного периода.

Пример

В декабре текущего года сотрудник ЗАО «Салют» Иванов направлен в служебную командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. Расчетный период отработан Ивановым полностью.

С января по ноябрь текущего года Иванову ежемесячно начислялись премии за достижение плановых показателей в сумме 3000 руб. и за перевыполнение плана в сумме 2000 руб. При этом в сентябре за перевыполнение плана Иванову начислено 2 премии (2000 руб. и дополнительно 2000 руб.). Общая сумма премий составила 57 000 руб.

В расчет среднего заработка войдут:

— 11 премий за достижение плановых показателей в сумме:

3000 руб. × 11 мес. = 33 000 руб.;

— 11 премий за перевыполнение плана в сумме:

2000 руб. × 11 мес. = 22 000 руб.

Общая сумма премий, участвующая в расчетах, составит:

33 000 + 22 000 = 55 000 руб.

Дополнительная премия за перевыполнение плана, начисленная в сентябре (2000 руб.), при расчете среднего заработка не учитывается.

Премии за период, превышающий один месяц

В отношении таких премий возможны два варианта. Первый — продолжительность периода, за который они начислены, не превышает расчетного периода. При полностью отработанном рабочем времени их учитывают при подсчете среднего заработка в фактически начисленных суммах.

Пример

В декабре текущего года сотрудник ЗАО «Салют» Иванов направлен в служебную командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. Расчетный период отработан Ивановым полностью.

За производственные показатели Иванову в текущем году начислены:

— в апреле — квартальная премия в сумме 6000 руб.;

— в июле — полугодовая в сумме 9000 руб.;

— в октябре — девятимесячная в сумме 7000 руб.

В расчет среднего заработка войдут все названные премии, так как они начислены за время, которое не превышает расчетный период.

Их общая сумма, учитываемая в расчете среднего заработка сотрудника ЗАО «Салют» Иванова, составит:

6000 + 9000 + 7000 = 22 000 руб.

Второй вариант — премии начислены за период, превышающий расчетный. В такой ситуации их учитывают лишь в месячной части за каждый месяц расчетного периода.

Пример

В июле текущего года сотрудник ЗАО «Салют» Иванов направлен в служебную командировку. Расчетный период, установленный в компании, — 6 месяцев. Следовательно, в него включается время с 1 января по 30 июня текущего года. Расчетный период отработан Ивановым полностью.

За производственные показатели в текущем году Иванову начислены:

— в январе — девятимесячная премия в размере 12 000 руб.,

— в апреле — квартальная в сумме 6000 руб.

В расчет среднего заработка девятимесячная премия войдет лишь в той части, которая приходится на каждый месяц расчетного периода. Сумма этой премии участвует в расчете в размере:

12 000 руб. : 9 мес. × 6 мес. = 8000 руб.

Квартальная премия будет участвовать в расчете в полной сумме, то есть в размере 6000 руб.

Общая сумма премии, учитываемая при расчете среднего заработка сотрудника ЗАО «Салют» Иванова, составит:

8000 + 6000 = 14 000 руб.

Годовые премии и премии за период, превышающий год

Пункт 15 Порядка предписывает учитывать в составе среднего заработка лишь премии, начисленные за год, предшествующий событию, в связи с которым средний заработок выплачивается. Дата их начисления значения не имеет. Премии, начисленные за более ранние периоды времени, не учитывают.

Пример

В феврале 2013 г. сотрудник ЗАО «Салют» Иванов направляется на обучение с сохранением среднего заработка. Расчетный период — 12 месяцев. Следовательно, в него включается время с 01.02.2012 по 31.01.2013. Расчетный период отработан Ивановым полностью.

В феврале 2012 г. Иванову начислена годовая премия в размере 30 000 руб. по итогам работы за 2011 г. В этой ситуации сумму премии при расчете среднего заработка не учитывают.

При этом если та или иная премия приходится на период, превышающий расчетный, то ее включают в расчет по общим правилам, то есть лишь в месячной части за каждый месяц расчетного периода.

Пример

В июне 2013 г. сотрудник ЗАО «Салют» Иванов направлен в командировку. Расчетный период — 12 месяцев. Следовательно, в него включается время с 01.06.2012 по 31.05.2013. Расчетный период отработан Ивановым полностью.

В январе 2013 г. Иванову начислена премия в размере 30 000 руб. за результаты работы во 2-м полугодии 2011 г. и в 2012 г. (то есть за 18 месяцев). На расчетный период приходится только 12 месяцев. Следовательно, в расчете среднего заработка учитывается лишь премия в размере:

30 000 руб. : 18 мес. × 12 мес. = 20 000 руб.

Премии при не полностью отработанном рабочем времени

При расчете среднего заработка премии делят на две категории: начисленные пропорционально отработанному времени и начисленные в суммах, не связанных с временем, отработанным сотрудником. Напомним, как такие премии начисляют.

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя с двумя выходными (суббота и воскресенье). Согласно производственному календарю количество рабочих дней в текущем году составило:

— в январе — 16 дней;

— в феврале — 20 дней;

— в марте — 21 день.

Сотруднику компании Иванову установлен оклад в размере 40 000 руб. При этом он отработал:

— в январе — 11 дней (5 дней — отпуск за свой счет);

— в феврале — 20 дней;

— в марте — 19 дней (2 дня — временная нетрудоспособность).

Положением о премировании, принятым в компании, предусмотрено, что при добросовестном выполнении трудовых обязанностей работнику начисляется производственная премия в размере 20% от его должностного оклада.

Ситуация 1

Согласно положению о премировании сумму премии начисляют пропорционально отработанному времени. Заработная плата Иванова составит:

в январе

— оклад:

40 000 руб. : 16 дн. × 11 дн. = 27 500 руб.;

— сумма премии:

(40 000 руб. × 20%) : 16 дн. × 11 дн. = 5500 руб.;

в феврале

— оклад:

40 000 руб. : 20 дн. × 20 дн. = 40 000 руб.;

— сумма премии:

(40 000 руб. × 20%) : 20 дн. × 20 дн. = 8000 руб.;

в марте

— оклад:

40 000 руб. : 21 дн. × 19 дн. = 36 190 руб.;

— сумма премии:

(40 000 руб. × 20%) : 21 дн. × 19 дн. = 7238 руб.

В данной ситуации при определении среднего заработка сумму премии не пересчитывают, если период, за который она начислена, входит в расчетный период.

Ситуация 2

Согласно положению о премировании сумму премии начисляют в твердой сумме.

Заработная плата Иванова составит:

в январе

— оклад:

40 000 руб. : 16 дн. × 11 дн. = 27 500 руб.;

— сумма премии:

40 000 руб. × 20% = 8000 руб.;

в феврале

— оклад:

40 000 руб. : 20 дн. × 20 дн. = 40 000 руб.;

— сумма премии:

40 000 руб. × 20% = 8000 руб.;

в марте

— оклад:

40 000 руб. : 21 дн. × 19 дн. = 36 190 руб.;

— сумма премии:

40 000 руб. × 20% = 8000 руб.

В данной ситуации при определении среднего заработка сумму премии пересчитывают пропорционально отработанному в расчетном периоде времени.

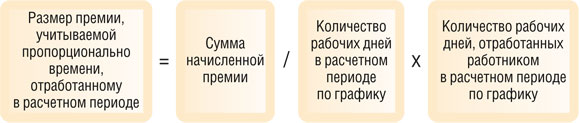

Если премии начисляются сотруднику пропорционально отработанному в расчетном периоде времени (ситуация 1), то при расчете среднего заработка их учитывают в полной сумме. Если премии не связаны с количеством времени, отработанным тем или иным сотрудником в расчетном периоде (ситуация 2), то в расчет среднего заработка их включают «пропорционально времени, отра-

ботанному в расчетном периоде» ().

() п. 15 Положения

Основной ошибкой является пересчет суммы премии пропорционально количеству времени, фактически отработанному сотрудником в периоде, за который эта выплата начислена. Например, премию за март пересчитывают пропорционально времени, отработанному в марте, за апрель — в апреле и т. д. Такой порядок пересчета противоречит Положению. Как мы сказали, оно предусматривает, что в расчет включают время, отработанное во всем расчетном периоде. Сумму премии, учитываемую при подсчете заработка, Минздравсоцразвития России () предлагает определять по формуле:

|

Сумма премий, подлежащая пересчету Количество рабочих дней в расчетном периоде по производственному календарю |

х |

Количество рабочих дней, фактически отработанных в расчетном периоде |

() письмо Минздравсоцразвития России от 26.06.2008 № 2337-17

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку на 7 рабочих дней. Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года.

Сотруднику установлен месячный оклад в сумме 30 000 руб. Кроме того, за выполнение установленных норм труда и высокие показатели работы ему ежемесячно выплачивается премия в твердой сумме 5000 руб.

|

Месяц расчетного периода |

Количество рабочих дней в расчетном периоде по производственному календарю |

Количество фактически отработанных дней |

Отклонения от обычных условий труда (количество дней и причина) |

Выплаты работнику (руб.) |

|||

|

оклад |

другие выплаты |

ежемесячная премия, подлежащая распределению |

выплаты, включаемые в расчет (без учета премий) |

||||

|

Прошлый год |

|||||||

| Декабрь | 22 | 22 | нет | 30 000 | — | 5000 | 30 000 |

|

Текущий год |

|||||||

| Январь | 16 | 14 | 2 дня — отпуск за свой счет | 26 250 | — | 5000 | 26 250 |

| Февраль | 20 | 20 | нет | 30 000 | — | 5000 | 30 000 |

| Март | 21 | 23 | 2 дня — работа в выходные | 30 000 | 5714 (оплата работы в выходной) | 5000 | 35 714 |

| Апрель | 21 | 21 | нет | 30 000 | — | 5000 | 30 000 |

| Май | 21 | 22 | 1 день – работа в праздник | 30 000 | 5857 (оплата работы в праздник) | 5000 | 32 857 |

| Июнь | 20 | 20 | нет | 30 000 | — | 5000 | 30 000 |

| Июль | 22 | 4 | 18 дней — ежегодный отпуск | 5455 | 24 545 (отпускные) | 5000 | 5455 |

| Август | 23 | 23 | нет | 30 000 | 3000 (материальная помощь) | 5000 | 30 000 |

| Сентябрь | 20 | 21 | 1 день — работа в выходные | 30 000 | 3000 (оплата работы в выходной) | 5000 | 33 000 |

| Октябрь | 23 | 23 | нет | 30 000 | — | 5000 | 30 000 |

| Ноябрь | 21 | 18 | 3 дня — служебная командировка | 25 714 | 7850 (оплата командировки, включая суточные и средний заработок) | 5000 | 25 714 |

| Итого | 250 | 231 | — | — | — | 60 000 | 338 990 |

Сумма премий, подлежащая распределению, составляет 60 000 руб. При подсчете среднего заработка учитываются премии в размере:

Законодательство РФ предусматривает наличие ряда выплат, которые рассчитываются по среднему заработку за определенный период. Для получения результата требуется учитывать все составляющие зарплаты – включая премии. А из-за того, что видов премиальных выплат достаточно много, желательно знать определенные нюансы их учёта при вычислении среднего заработка.

Необходимость в расчёте средней зарплаты

Узнать размер среднемесячного, среднегодового или рассчитываемого за другие сроки заработка может потребоваться в таких ситуациях:

- при расчётах отпускных и командировочных;

- для определения размеров выходного пособия при увольнении работника;

- при получении суммы начислений во время простоев предприятия;

- для работника, переводимого на работу с меньшим заработком, величина которого нее должна быть меньше среднего на предыдущем рабочем месте.

Понятие «среднего заработка» не следует путать с суммой, устанавливаемой государством. Показатель средней зарплаты, применяющийся для расчётов алиментов и других выплат, рассчитывается особым способом и относится к стране в целом. Его рассчитывают ежегодно, не изменяя размеров суммы до конца расчётного периода.

Средняя зарплата в России в 2017 году. А также в Москве, Санкт-Петербурге и в регионах!

Необходимость учёта годовой премии в расчете среднего заработка

Согласно правительственному постановлению №922 от 24.12.2007, все премиальные выплаты обязательно учитываются при расчетах средних зарплат сотрудников. Причём, если размеры отпускных, командировочных или выходного пособия рассчитываются до того, как премия начисляется, требуется выполнить перерасчёт. А затем выплатить работнику недостающую сумму.

В случаях, когда работник постоянно выполнял свои обязанности в течение рассматриваемого периода (то есть года), годовая премия учитывается в полном размере (100%). Но, если за этот период у него были нерабочие дни, появляется два варианта событий:

- для организаций, начисляющих годовую премию по факту, а не по отработанному сотрудником времени, при расчётах учитывается только её часть – пропорционально периоду работы;

- на предприятиях, годовые премиальные выплаты работникам которых зависят от реального времени работы, в формуле среднего заработка годовая премия используется полностью.

В качестве примера может быть рассмотрена ситуация, когда сотрудник организации отправляется в отпуск 25 января 2018 года. Расчёт выполняется в бухгалтерии в начале месяца с учётом заработка за отработанный работником год (см. Лучшие бухгалтерские программы: сравнение, достоинства и недостатки). За это время он получил 350 тыс. руб. зарплаты, 10 тыс. руб. за пятидневную командировку и 60 тыс. руб. годовой премии за 2016-й год. Перед уходом в отпуск весь персонал организации получает годовую премию в размере 70 тыс. руб. (по факту, без учёта отработанного времени) за 2017-й год.

Расчёт выполняется следующим образом:

- при расчётах используется не 247 рабочих дней 2017-го года, а 242, так как 5 дней сотрудник находился в командировке;

- согласно действующему законодательству РФ, премия за 2016-й год не учитывается в расчётах из-за того что период, за который она выплачена, не относится к предыдущему календарному году;

- годовые премиальные выплаты за 2017-й год учитываются при определении среднего заработка только после их начисления.

При предварительном расчёте отпускных ещё не выплаченные 70 тысяч не учитываются – так же как и 60 тысяч за предыдущий расчётный период. И получаемая уходящим в отпуск сотрудником сумма требует пересчёта – но во внимание принимаются не 70000, а 70000 х 242/247 = 68583 рубля. А отпускные ему выплатят дважды. Основную сумму сразу, дополнительную – после прихода премии за 2017-й год и внесения изменений в формулу.

Может ли зарплата быть меньше МРОТ?

В каких случаях годовые премиальные выплаты не учитываются?

Постановление Правительства РФ предусматривает, что при определении средней зарплаты учитывают все виды премий, отражённых в нормативной документации организации. К ним относятся и годовые премиальные выплаты за расчётный период. Учёт не требуется только в тех случаях, когда в документах компании отсутствует пункт, где прописано начисление годовых премиальных выплат сотрудникам.

Если премию за год назначили не в соответствии с коллективным договором или другой документацией, а по иным причинам, её размер не повлияет на среднюю зарплату. Исправить ситуацию можно, изменив положения соответствующих документов. Или отнести годовую премию к другим видам выплат – разовым, которые учитываются в любом случае.

МРОТ с 1 января 2017 года в России — Региональный МРОТ и прожиточный минимум

Использование разовой премии в расчете среднего заработка

К разовым премиальным выплатам, требующим полного учёта, относят такие виды премий:

- полученные за трудовые показатели;

- выплачиваемые к праздничным или юбилейным датам;

- назначенные за качественно выполненное работником определённое задание.

Если разовую премию выплатили за период времени – строящийся несколько месяцев объект или перевыполнение плана – требуется воспользоваться формулами. Для сотрудников, полностью отработавших указанный период, разовая выплата выплачивается целиком. Работникам, находившиеся в командировке или не выполнявшие свои обязанности по другой причине, заплатят меньше – в соответствии с отработанным временем. Меньшую сумму получит и сотрудник, не числившийся в компании часть срока, за который выплачивается премия.

Квартальная премия в расчете среднего заработка работника

В п. 15 положения №922 от 24.12.2007 предусматривается порядок определения среднего заработка, исходя из которого, следует, что при учёте квартальных премиальных выплат принимается во внимание месяц начисления. А период, в течение которого начислена премия, не учитывается. Поэтому, в отличие от учёта годовых премиальных, квартальные включаются в формулу определения среднего дохода, если они получены сотрудником во время расчётного периода. И, например, за один год отпускные могут рассчитываться по трём премиям за кварталы, а в другой – по пяти.

Размеры квартальных премиальных выплат берутся полностью, если сотрудник отработал всё время, за которое они были выплачены. В других случаях выполняется перерасчёт по каждому кварталу пропорционально отработанному времени – но только в пределах расчётного периода. Для примера можно рассмотреть 2 ситуации:

- Сотрудник отработал без перерывов с сентября 2016-го года по август 2017-го года. В сентябре 2016-го года им была получена премия в размере 10 тыс. руб. за третий квартал;

- Работник выполнял свои должностные обязанности в течение того же периода. Но квартальную премию в размере 15000 руб. получил в марте 2017 года за первый квартал. При этом он не работал по уважительной причине в течение всего февраля.

В первом случае для определения среднего заработка берётся 100% квартальной премии, полученной в начале расчётного периода. При этом не имеет значения, что в июле и августе 2016-го года сотрудник не числился на предприятии. Главное, что им был полностью отработан год, принятый за расчётный. И в формуле будет фигурировать значение в 10000 рублей.

Для второй ситуации месяц, в течение которого сотрудник не исполнял свои обязанности, попадает в расчётный период, так же как и квартальная премия. Это позволяет уменьшить размер учитываемой при определении среднего заработка суммы. Премиальная выплата за период с января по март 2017-го года учитывается частично – с коэффициентом (136+175)/(136+143+175) = 0,685. Цифры в расчёте равны количеству рабочих часов, соответственно, в январе, феврале и марте. И для формулы среднего дохода для определения отпускных будет использовано значение 15000 х 0,685 = 10275 рублей.

Как экономить деньги при маленькой зарплате: все проще, чем кажется на первый взгляд

Итоги

Нюансы расчётов средних заработков сотрудников организации, уходящих в отпуск, увольняющихся или отправляющихся в командировку, полностью регулируются соответствующим положением Правительства страны (см. Премии при расчёте отпускных в 2017 году. Порядок начисления премий). В этом же документе можно найти ответы на возникающие вопросы. И, кроме перерасчётов пропорционально отработанному времени, следует учитывать, что все премии, включаемые в формулу среднего дохода, должны указываться в тексте локальных нормативных актов компании.

Если документы организации не содержат упоминания о премиальных выплатах, суммы не участвуют и в расчётах. Чаще всего это касается премий, не связанных с трудовой деятельностью работников. Или материальных поощрений, не отражённых в договоре, который заключается с сотрудником без его устройства на предприятие.

Нестандартный расчет среднего заработка

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 сентября 2016 г.

Содержание журнала № 18 за 2016 г.Е.А. Шаповал, юрист, к. ю. н.

Некоторое время назад Минтруд дал разъяснения по учету премий и учету праздничных дней при расчете среднего заработка. На удивление, эти разъяснения не согласуются с тем, что написано в законодательстве, либо с предыдущими разъяснениями Минтруда. Следовательно, пользоваться этими письмами нужно с осторожностью.

Алгоритм учета премии

Для начала напомним общие правила учета премий при исчислении оплаты отпуска или командировки, компенсации за неиспользованный отпуск, выходного пособия и в других случаях.

ШАГ 1. Определяем, нужно ли в принципе учитывать премию. Для этого проверяем, соблюдаются ли следующие два условия.

УСЛОВИЕ 1. Выплата премии предусмотрена локальным нормативным актом (например, положением о премировании) и носит производственный характер. Премии к юбилеям, праздникам, не обусловленные трудовым вкладом, не учитываются при расчете среднего заработкапп. 2, 3 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение).

УСЛОВИЕ 2. Премия начислена в расчетном периоде. То есть имеет значение момент начисления премии, а не период, за который она начислена (рабочий период). Исключение сделано только для годовых премий. При расчете среднего заработка такая премия учитывается, если она начислена за прошлый год, независимо от того, попал момент ее начисления в расчетный период или нетп. 15 Положения.

ШАГ 2. Определяем размер учитываемой премии.

Премия может учитываться полностью или частично. Это зависит от того, была ли премия начислена с учетом фактической отработки в рабочем периоде, а также находится ли рабочий период внутри расчетногоп. 15 Положения.

Обратите внимание, если расчетный период отработан не полностью, премии, начисленные без учета отработки в рабочем периоде, учитываются при расчете среднего заработка пропорционально времени, отработанному в расчетном периоде, а не пропорционально фактически отработанному времени в периоде, за который начислена премияп. 15 Положения.

| Ситуация | Расчетный период отработан полностью | Расчетный период отработан не полностью | |

| Рабочий период полностью входит в расчетный | Рабочий период полностью или частично не входит в расчетный | ||

| Премия начислена с учетом фактической отработки в рабочем периоде | Учитывается полностью | Учитывается пропорционально времени, отработанному в расчетном периоде | |

| Премия начислена без учета фактической отработки в рабочем периоде | Учитывается пропорционально времени, отработанному в рабочем периоде | Учитывается пропорционально времени, отработанному в расчетном периоде | |

Размер премии определяем так.

Несколько нестандартных разъяснений

СИТУАЦИЯ 1. Премия начислена без учета фактической отработки за рабочий период, полностью входящий в расчетный период.

К примеру, работник поступил на работу с 1 марта 2016 г. Ему предоставлен отпуск с 1 августа 2016 г. Расчетный период: март 2015 г. — июль 2016 г. Период с марта по июль 2016 г. он отработал полностью. В июле 2016 г. работнику начислена премия за I полугодие 2016 г. без учета отработки в I полугодии. Как учитывать эту премию?

Минтруд, давая разъяснения по учету полугодовой премии в аналогичной ситуации, разъяснил, что ее размер при исчислении среднего заработка учитывается пропорционально отработанному в I полугодии времени, то есть пропорционально фактически отработанному времени в периоде, за который начислена премияПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 2).

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОВЯЗИНА Нина Заурбековна Заместитель директора Департамента образования и кадровых ресурсов Минздрава России

КОВЯЗИНА Нина Заурбековна Заместитель директора Департамента образования и кадровых ресурсов Минздрава России

“В данном случае фактически начисленную сумму полугодовой премии нужно учесть пропорционально времени, отработанному в рабочем периоде. Полученную в результате сумму премии нужно учесть при исчислении среднего заработка полностью, поскольку расчетный период (март — июль 2016 г.) работник отработал полностью”.

Следовательно, в рассматриваемой ситуации премию берем в размере 4/6 и всю полученную сумму учитываем при исчислении среднего заработка.

СИТУАЦИЯ 2. Премия начислена c учетом фактической отработки за рабочий период, частично входящий в расчетный период.

Например, работник уходит в отпуск в сентябре 2016 г. В расчетном периоде (сентябрь 2015 г. — август 2016 г.) он был в ежегодном отпуске в сентябре 2015 г. В расчетном периоде ему была начислена ежеквартальная премия за III квартал 2015 г. с учетом времени, отработанного в III квартале 2015 г.

Минтруд в подобной ситуации счел, что премию вообще не нужно учитыватьПисьмо Минтруда от 15.10.2015 № 14-1/В-847 (п. 3). Видимо, он исходил из того, что за 1 месяц рабочего периода, который приходится на расчетный период, работник был в отпуске и за этот месяц премия ему не начислялась. Ведь премия за квартал была начислена с учетом фактической отработки. Если руководствоваться такой логикой, то премии, начисленные с учетом фактической отработки в расчетном периоде, за рабочие периоды, не входящие в расчетный, вообще не должны учитываться при исчислении среднего заработка. А это противоречит цели выплаты среднего заработка — сохранить работнику уровень зарплаты, которая ему была начислена в течение расчетного периода, независимо от того, за какой период производятся начисления.

“В такой ситуации премия учитывается при исчислении среднего заработка для оплаты отпуска пропорционально времени, отработанному в расчетном периоде”.

КОВЯЗИНА Нина Заурбековна

Минздрав России

То есть квартальную премию нужно учесть частично, поскольку расчетный период (сентябрь 2015 г. — август 2016 г.) отработан не полностью.

СИТУАЦИЯ 3. В расчетном периоде было исключаемое время, и на него попал нерабочий праздничный день.

По мнению Минтруда, такой день, если он приходится на время предыдущего отпуска, попадающего на расчетный период, нужно учитывать в числе календарных дней неполного месяца расчетного периода. Ведь такой день в число дней отпуска не входит и не оплачивается по среднему заработку. А при исчислении среднего заработка из расчетного периода исключаются дни, оплачиваемые по среднему заработкуПисьмо Минтруда от 15.04.2016 № 14-1/В-351. Однако в такой ситуации приоритет имеет исключаемое из расчетного периода время. Период отпуска имеет начало и окончание. Если отпуск прерывается, то об этом издается приказ. В рассматриваемом случае отпуск не прерывается, а значит, все дни внутри этого периода исключаются из расчетного периода.

Ранее Минтруд в отношении нерабочих праздничных дней, приходящихся на период командировки, разъяснял, что такие дни нужно исключать, так как они приходятся на период командировки и исключаются вместе с этим периодомПисьмо Минтруда от 13.08.2015 № 14-1/В-608. И это несмотря на то, что такие дни в командировке по среднему заработку тоже не оплачиваются.

ВЫВОД

Вам решать, каким подходом руководствоваться. Но не забывайте, что если нерабочий праздничный день, приходящийся на исключаемый период, не исключить вместе с этим периодом, то это приведет к снижению среднего заработка. Конечно, если такой день один, снижение будет незначительным, но если их больше, то снижение размера среднего заработка работника будет заметным.

***

Как видим, Минтруд высказывает противоречивые точки зрения по рассматриваемым ситуациям. Но проблемы с трудинспекцией возможны, только если средний заработок будет занижен.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Средний заработок»:

>Как учесть премии за расчетный период при начислении отпускных

Какие премии можно учесть

При расчете среднего заработка для оплаты отпусков нужно учесть только те премии, которые предусмотрены системой оплаты труда. Такие правила установлены пунктом 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

При расчете среднего заработка учитывайте премии, которые начислены в расчетном периоде (в т. ч. и за другие периоды) (п. 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Пример, как считать отпускные. За время, которое входит в расчетный период, сотруднику была начислена премия. Дата начисления премии в расчетный период не входит

В коллективном договоре организации сказано, что по итогам квартала сотрудникам начисляют премии.

В марте 2016 года экономисту А.С. Кондратьеву предоставлен основной отпуск. В этом же месяце ему начислили премию за I квартал и выплатили ее вместе с мартовской зарплатой.

Расчетный период для начисления отпускных – с 1 марта 2015 года по 29 февраля 2016 года включительно. Премия, начисленная в марте, в расчет отпускных не включается.

Исключение из этого правила составляют годовые премии. В состав заработка за расчетный период их нужно включить независимо от даты начисления. При этом учитываются премии, начисленные только за календарный год, предшествующий начислению отпускных. Такие правила установлены абзацем 4 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Это означает, что если вознаграждение по итогам работы за год будет начислено после расчета отпускных, то отпускные нужно будет пересчитать.

Совет: чтобы не пересчитывать отпускные, старайтесь начислить годовые премии как можно раньше. Оптимальный вариант – начисление премии 31 декабря текущего года. Тогда никакие пересчеты не потребуются.

При расчете среднего заработка ежемесячные премии и премии, начисленные за период, превышающий месяц, учитываются по-разному.

Ежемесячные премии: расчетный период отработан полностью

Если расчетный период отработан полностью, в расчет включите учитываемые премии, в размере фактически начисленных сумм в расчетном периоде независимо от того, входит ли период, за которой они начислены, в расчетный, и независимо от условий начисления.

Об этом сказано в абзаце 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ежемесячные премии: расчетный период отработан не полностью

При не полностью отработанном расчетном периоде ежемесячные премии учитывайте при определении отпускных в начисленной сумме, если одновременно соблюдаются следующие условия:

- период, за который они начислены (премиальный период), полностью входит в расчетный;

- премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

Пример, как учесть ежемесячные премии при расчете отпускных. Период, за который начислена премия, входит в расчетный

П.А. Беспалов работает в организации более трех лет. С 12 мая по 8 июня 2016 года включительно ему предоставляется основной оплачиваемый отпуск (28 календарных дней).

Ежемесячный оклад Беспалова – 25 000 руб. Вместе с окладом ему каждый месяц начисляют премию в размере 20 процентов от оклада пропорционально отработанному времени.

С 1 по 16 ноября 2015 года (10 рабочих дней) Беспалов болел. В ноябре 2015 года – 20 рабочих дней, из них сотрудник отработал 10 дней (20 дн. – 10 дн.). Зарплата Беспалова за ноябрь с учетом премии составила 15 000 руб. ((25 000 руб. : 20 дн. × 10 дн.) + (25 000 руб. : 20 дн. × 10 дн.) × 20%).

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью.

Ежемесячные премии включаются в расчет в полной сумме.

Суммы, начисленные Беспалову в течение расчетного периода (помимо больничного пособия), показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней рабочей недели и по графику | Зарплата всего с учетом премии, руб. |

| 2015 год | |||

| Май | 18 | 18 | 30 000 |

| Июнь | 21 | 21 | 30 000 |

| Июль | 23 | 23 | 30 000 |

| Август | 21 | 21 | 30 000 |

| Сентябрь | 22 | 22 | 30 000 |

| Октябрь | 22 | 22 | 30 000 |

| Ноябрь | 20 | 10 | 15 000 |

| Декабрь | 23 | 23 | 30 000 |

| 2016 год | |||

| Январь | 15 | 15 | 30 000 |

| Февраль | 20 | 20 | 30 000 |

| Март | 21 | 21 | 30 000 |

| Апрель | 21 | 21 | 30 000 |

| Итого | 247 | 237 | 345 000 |

Количество календарных дней в не полностью отработанном календарном месяце (ноябре 2015 года) составит:

29,3 дн./мес. : 30 дн. × 15 дн. = 14,65 дн.

Средний дневной заработок Беспалова равен:

345 000 руб. : (11 мес. × 29,3 дн./мес. + 14,65 дн.) = 1023,89 руб./дн.

Сумма отпускных составит:

1023,89 руб./дн. × 28 дн. = 28 668,92 руб.

Премию нужно пересчитать в следующих случаях:

- если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

- если премиальный период не совпадает с расчетным (не входит в него) независимо от условий начисления премии.

Пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде. Таким образом, если в какие-либо дни расчетного периода сотрудник болел (был в отпуске, командировке и т. п.), в расчет отпускных придется включить уменьшенную сумму премий. Для пересчета воспользуйтесь формулой:

| Премии, принимаемые в расчет | = | Премии, начисленные сотруднику | : | Количество рабочих дней (часов) в расчетном периоде по графику | × | Количество дней (часов), фактически отработанных в расчетном периоде по графику |

Такие правила установлены в абзаце 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример, как учесть ежемесячные премии при расчете отпускных. Период, за который начислена премия, входит в расчетный. Расчетный период отработан не полностью. Премии начисляются без учета проработанного времени

В организации Ю.И. Колесов работает более трех лет. С 19 по 25 мая 2016 года (семь календарных дней) сотруднику предоставляется ежегодный основной оплачиваемый отпуск.

Положением о премировании в организации предусмотрено начисление сотрудникам ежемесячных премий в размере 20 процентов от месячного оклада. При этом премия выплачивается в полной сумме независимо от того, сколько дней сотрудник фактически отработал в месяце. Премии начисляются в текущем месяце (за январь – в январе, за февраль – в феврале и т. д.).

Ежемесячный оклад Колесова – 30 000 руб.

С 1 по 16 ноября 2015 года (10 рабочих дней) Колесов болел. В ноябре 2015 года – 20 рабочих дней, из них сотрудник отработал 10 дней (20 дн. – 10 дн.). Зарплата Колесова за ноябрь составила 21 000 руб., в том числе:

– зарплата за фактически отработанное время:

30 000 руб. : 20 дн. × 10 дн. = 15 000 руб.;

– премия:

30 000 руб. × 20% = 6000 руб.

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Фактические начисления сотруднику за расчетный период (помимо пособия) показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней по графику | Оклад, руб. |

Ежемесячная премия, руб. |

| 2015 год | ||||

| Май | 18 | 18 | 30 000 | 6000 |

| Июнь | 21 | 21 | 30 000 | 6000 |

| Июль | 23 | 23 | 30 000 | 6000 |

| Август | 21 | 21 | 30 000 | 6000 |

| Сентябрь | 22 | 22 | 30 000 | 6000 |

| Октябрь | 22 | 22 | 30 000 | 6000 |

| Ноябрь | 20 | 10 | 15 000 | 6000 |

| Декабрь | 23 | 23 | 30 000 | 6000 |

| 2016 год | ||||

| Январь | 15 | 15 | 30 000 | 6000 |

| Февраль | 20 | 20 | 30 000 | 6000 |

| Март | 21 | 21 | 30 000 | 6000 |

| Апрель | 21 | 21 | 30 000 | 6000 |

| Итого | 247 | 237 | 345 000 | 72 000 |

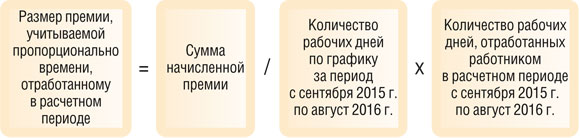

Поскольку расчетный период отработан не полностью и премии начислены без учета отработанного времени, сумму премий бухгалтер пересчитал:

6000 руб. × 12 мес. : 247 дн. × 237 дн. = 69 085,02 руб.

Заработок сотрудника за расчетный период, включаемый в расчет отпускных, составит:

345 000 руб. + 69 085,02 руб. = 414 085,02 руб.

Количество календарных дней в неполном календарном месяце, когда сотрудник болел (ноябре 2015 года), составит:

29,3 дн./мес. : 30 дн. × 15 дн. = 14,65 дн.

Средний дневной заработок сотрудника равен:

414 085,02 руб. : (11 мес. × 29,3 дн./мес. + 14,65 дн.) = 1228,92 руб./дн.

Сумма отпускных составит:

1228,92 руб./дн. × 7 дн. = 8602,44 руб.

Пример, как учесть ежемесячные премии при расчете отпускных. Период, за который начислена премия, не входит в расчетный. Расчетный период отработан не полностью. Премии начисляются с учетом проработанного времени

В организации А.В. Беспалов работает более трех лет. С 19 по 25 мая 2016 года (семь календарных дней) сотруднику предоставляется ежегодный основной оплачиваемый отпуск.

Положением о премировании в организации предусмотрено начисление сотрудникам ежемесячных премий в размере 20 процентов от месячной зарплаты. При этом премия выплачивается исходя из фактически отработанного сотрудником времени. Премии начисляются в месяце, следующем за отчетным (за январь – в феврале, за февраль – в марте и т. д.).

Ежемесячный оклад Беспалова – 30 000 руб.

С 1 по 16 ноября 2015 года (10 рабочих дней) Беспалов болел. В ноябре 2015 года – 20 рабочих дней, из них сотрудник отработал 10 дней (20 дн. – 10 дн.). Оклад Беспалова за фактически отработанное время в ноябре составил 15 000 руб. (30 000 руб. : 20 дн. × 10 дн.).

Премия за ноябрь составила 3000 руб. ((30 000 руб. × 20%) : 20 дн. × 10 дн.). Она была начислена и выплачена сотруднику в декабре 2015 года.

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Фактические начисления сотруднику за расчетный период (помимо больничного пособия) показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней по графику | Оклад, руб. |

Ежемесячная премия, руб. |

| 2015 год | ||||

| Май | 18 | 18 | 30 000 | 6000 |

| Июнь | 21 | 21 | 30 000 | 6000 |

| Июль | 23 | 23 | 30 000 | 6000 |

| Август | 21 | 21 | 30 000 | 6000 |

| Сентябрь | 22 | 22 | 30 000 | 6000 |

| Октябрь | 22 | 22 | 30 000 | 6000 |

| Ноябрь | 20 | 10 | 15 000 | 6000 |

| Декабрь | 23 | 23 | 30 000 | 3000 |

| 2016 год | ||||

| Январь | 15 | 15 | 30 000 | 6000 |

| Февраль | 20 | 20 | 30 000 | 6000 |

| Март | 21 | 21 | 30 000 | 6000 |

| Апрель | 21 | 21 | 30 000 | 6000 |

| Итого | 247 | 237 | 345 000 | 69 000 |

В мае 2015 года Беспалову была начислена премия за апрель 2015 года. Так как период, за который начислена премия (апрель 2015 года), не входит в расчетный (с 1 мая 2015 по 30 апреля 2016 года) и расчетный период отработан не полностью, при расчете отпускных бухгалтер «Альфы» пересчитал сумму премии так:

6000 руб. : 247 дн. × 237 дн. = 5757,09 руб.

Сумма учитываемых премий за расчетный период составила 68 757,09 руб. (6000 руб. × 10 мес. + 5757,09 руб. + 3000 руб.).

Заработок сотрудника за расчетный период, включаемый в расчет отпускных, составил:

345 000 руб. + 68 757,09 руб. = 413 757,09 руб.

Средний дневной заработок сотрудника равен:

413 757,09 руб. : (11 мес. × 29,3 дн./мес. + 29,3 дн./мес. : 30 дн. × 15 дн.) = 1227,95 руб./дн.

Сумма отпускных составила:

1227,95 руб./дн. × 7 дн. = 8595,65 руб.

Ситуация: как учесть при расчете отпускных ежемесячные премии? Расчетный период отработан не полностью, и в нем сотрудник работал в свой выходной (праздничный) день. Премия начислена без учета отработанного времени.

Пересчитайте премию пропорционально дням, фактически отработанным по графику. Дни сверх графика в расчете не учитывайте.

Такой вывод следует из абзаца 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Если в течение расчетного периода у сотрудника есть неотработанные дни (например, он болел несколько дней), то для отпускных премию учтите пропорционально отработанному времени.

Возможна ситуация, когда сотрудник в течение расчетного периода не только болел, но еще и работал в выходные или праздничные дни по своему согласию. В этом случае дни сверх графика в составе отработанного времени не учитывайте.

Таким образом, в рассматриваемой ситуации премию за расчетный период пересчитайте по общим правилам, без учета дней, отработанных сверх графика.

Пример, как учесть ежемесячные премии при расчете отпускных. Один из месяцев, за который начислена премия, отработан не полностью, но в нем были дни работы сверх графика

В организации Ю.И. Колесов работает более трех лет. С 19 по 26 мая 2016 года (семь календарных дней) сотруднику предоставляется ежегодный основной оплачиваемый отпуск.

Положением о премировании в организации предусмотрено начисление сотрудникам ежемесячных премий в размере 20 процентов от месячного оклада. При этом премия выплачивается в полной сумме независимо от того, сколько дней сотрудник фактически отработал в месяце. Премии начисляются в текущем месяце (за январь – в январе, за февраль – в феврале и т. д.).

Ежемесячный оклад Колесова – 30 000 руб.

С 10 по 11 ноября 2015 года (два рабочих дня) Колесов болел. Во все следующие субботы, то есть 14, 21 и 28 ноября, он работал по своему согласию. В ноябре 2015 года у Колесова по плану 20 рабочих дней. Из всех рабочих дней Колесов пропустил из-за болезни два дня, то есть отработал 18 из 20 рабочих дней. Дни, отработанные сверх графика, бухгалтер при расчете не учитывал.

Зарплата Колесова за ноябрь составила 42 000 руб., в том числе:

– за фактически отработанное время:

30 000 руб. : 20 дн. × 18 дн. = 27 000 руб.;

– за выходные дни по двойной ставке:

30 000 руб. : 20 дн. × 3 дн. × 2 = 9000 руб.

Премия:

30 000 руб. × 20% = 6000 руб.

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Суммы, начисленные сотруднику за расчетный период (помимо пособия), показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней по графику | Оклад и доплата за работу в выходные, руб. |

Ежемесячная премия, руб. |

| 2015 год | ||||

| Май | 18 | 18 | 30 000 | 6000 |

| Июнь | 21 | 21 | 30 000 | 6000 |

| Июль | 23 | 23 | 30 000 | 6000 |

| Август | 21 | 21 | 30 000 | 6000 |

| Сентябрь | 22 | 22 | 30 000 | 6000 |

| Октябрь | 22 | 22 | 30 000 | 6000 |

| Ноябрь | 20 | 18 | 36 000 | 6000 |

| Декабрь | 23 | 23 | 30 000 | 6000 |

| 2016 год | ||||

| Январь | 15 | 15 | 30 000 | 6000 |

| Февраль | 20 | 20 | 30 000 | 6000 |

| Март | 21 | 21 | 30 000 | 6000 |

| Апрель | 21 | 21 | 30 000 | 6000 |

| Итого | 247 | 245 | 366 000 | 72 000 |

Поскольку расчетный период отработан не полностью и премии начислены без учета отработанного времени, сумму премий бухгалтер пересчитал так:

6000 руб. × 12 мес. : 247 дн. × 245 дн. = 71 417 руб.

Заработок сотрудника за расчетный период (в т. ч. оплата выходных), включаемый в расчет отпускных, равен:

366 000 руб. + 71 417 руб. = 437 417 руб.

Количество календарных дней в неполном месяце, когда сотрудник болел (ноябрь 2015 года), составит:

29,3 дн./мес. : 30 дн. × (30 дн. – 2 дн.) = 27,3467 дн.

Средний дневной заработок сотрудника равен:

437 417 руб. : (11 мес. × 29,3 дн./мес. + 27,3467 дн.) = 1251,03 руб./дн.

Сумма отпускных в итоге составит:

1251,03 руб./дн. × 7 дн. = 8757,21 руб.

Продолжение >>