Содержание

- Кому и когда выплачивается выходное пособие при увольнении – размеры и порядок выплаты по ТК РФ

- В каких случаях выплачивается выходное пособие?

- Как оформляется выплата при прекращении трудового договора?

- Порядок расчета при увольнении

- Ответы на вопросы читателей

- Статья 178. Выходные пособия

- Расчет среднего заработка при сокращении работника

- Как рассчитывается средний заработок при сокращении

- Основные условия денежных расчетов

- Расчет среднедневного заработка

- Расчет выходного пособия

- Выходное пособие и НДФЛ

- Расчет заработка среднемесячного

- Компенсация за неиспользованный отпуск

- Информация о распространенных ошибках

- Выходное пособие при сокращении: пример расчета, формула, НДФЛ

- Особенности предоставления выходного пособия

- Выходное пособие для пенсионеров

- Размер выходного пособия

- Порядок расчета

- Пример расчета выходного пособия

- Как рассчитать выплаты за первый и последующие месяцы?

- Как начисляется компенсация работнику?

- Обязательные выплаты при увольнении

- Средний заработок на период трудоустройства

- Выплаты в районах Крайнего Севера

- Выплаты членам профсоюза

- Увольнение из-за нарушений при заключении договора

- Как рассчитать средний заработок для выходного пособия в 2020 году – правила, формулы, примеры

- Как рассчитать при увольнении – пошаговая инструкция

Кому и когда выплачивается выходное пособие при увольнении – размеры и порядок выплаты по ТК РФ

Иногда из-за непредвиденных жизненных обстоятельств приходится уходит с постоянного места работы. Не всегда инициатива исходит от работника, причины увольнения возникают разные.

В определенных моментах, обозначенных в законодательных актах, трудящемуся при увольнении выплачивается выходное пособие. Оно является финансовой поддержкой на период поиска нового работодателя. Но данная помощь не полагается всем увольняющимся.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

В каких случаях выплачивается выходное пособие?

Основной перечень условий для начисления выходного пособия увольняющемуся работнику:

- ликвидация компании — порядок выплаты выходного пособия при ликвидации;

- сокращение штата предприятия в связи с реорганизацией, снижением объемов производства — как рассчитывается;

- расторжение трудового контракта с топ-менеджером из-за смены владельца организации;

- отказ работника от должности по причине смены прежних условий труда;

- переезд предприятия в другой регион, не являющегося приемлемым для сотрудника;

- расторжение трудового соглашения из-за смены владельца;

- невозможность продолжать выполнение трудовых функций по причине получения инвалидности, подтвержденной медицинской справкой, отсутствие подходящей вакансии;

- освобождение должности специалисту, ранее занимавшего ее и восстановленного по решению суда;

- отмена оформленного трудового договора с нарушениями норм закона по вине работодателя;

- призыв на военную или альтернативную гражданскую службу — порядок начисления и выплаты.

Выплата осуществляется по определенным правилам и нормам законодательства. Локальными актами предприятия, трудовым договором могут быть предусмотрены иные случаи выплаты материальной помощи при прекращении трудовых отношений с персоналом.

Также существуют причины увольнения, когда сотрудник не может рассчитывать на выходное пособие:

- собственная инициатива трудящегося (п.3 ч.1 ст.77 ТК РФ);

- некачественной исполнение трудовых обязанностей на испытательном сроке (ч.1 ст.77 ТК РФ);

- административное наказание по инициативе работодателя за проступок на работе (ст.81 ТК РФ);

- несоответствие занимаемой должности;

- окончание срока контракта, подписанного на срок меньше 2-х месяцев.

Выходное пособие также не выплачивается, если нарушение общепринятых норм законодательных актов мешает продолжению трудовой деятельности и возникли они по вине сотрудника.

В каком размере назначается по Трудовому кодексу?

Если причиной увольнения является сокращение штата или упразднение компании, то ему выплачивается денежные средства в размере его среднемесячного заработка в соответствии с рабочими днями в данном периоде на протяжении 2 месяцев.

Первый месяц оплачивается всем без исключения, второй — при отсутствии трудоустройства. А при обращении в службу занятости в течение 14 дней и получении ходатайства от этого государственного органа о продлении выплаты, пособие начисляется еще и за 3-й месяц.

Двухнедельный размер выходного пособия предусмотрен, если сотрудник увольняется по причине призыва в армию, отказа от переезда в другой регион, наступление нетрудоспособности.

Если же трудовой контракт расторгнут из-за нарушений правил его заключения по вине предприятия, то выплата после увольнения выплачивается в размере месячного дохода сотрудника.

Компенсация для менеджеров высшего звена выплачивается в день увольнения в размере 3-х средних заработков.

Сроки выплаты по ТК РФ

Пособие за первый месяц выплачивается в последний рабочий день (ст.140 ТК РФ). Если сотрудник отсутствовал на рабочем месте, то выдается поощрение на следующий день после направления требования трудящегося. Выходное пособие выплачивается авансом, но только при официальном трудоустройстве.

Если выплата установлена в тексте договора, локального акта предприятия, то кроме суммы и факта начисления оговаривается и срок его выдачи. К примеру, может быть указан временной промежуток (30 дней после увольнения).

Распространенный момент при сокращении — получение компенсации за второй месяц. Она начисляется при отсутствии трудоустройства сокращенного сотрудника. В законе не разъяснена подобная процедура, в связи с чем часто возникают недопонимания и конфликты. Граждане интересуются вопросом получения денежных средств.

Это целевая выплата, финансовая поддержка безработного человека. Простое доказательство получения выплаты — незаполненная трудовая книжка, то есть отсутствие в ней записей о последующем месте работы. Прежний работодатель не может оперативно проверить сведения о занятости бывшего подчиненного, случаи получения пособия за второй месяц работающим специалистом возникают часто. За подобный обман ответственность не предусмотрена. Выплачиваться пособие может в ближайший день, обозначенный в локальных актах предприятия, как дата выплаты заработной платы (аванса).

6 месяцев — максимальный срок денежного содержания при сокращении сотрудников Крайнего Севера, 3 месяца — для всех остальных категорий трудящихся.

Как оформляется выплата при прекращении трудового договора?

Денежные средства выдаются работнику лишь при наличии документального обоснования. В оформлении специальных документов нет необходимости. Для расчета положенных сумм составляется записка-расчет Т-61, а для государственных и муниципальных организаций форма №0504425.

При заполнении документа бухгалтером указывается точная сумма, выплаченная при увольнении.

Используя унифицированный бланк Т-8 или его аналог, составляется приказ на увольнение сотрудника и выплаты пособия.

В случае выплаты выходного пособия за второй, третий месяц для подтверждения этого действия издаются дополнительные приказы.

Порядок расчета при увольнении

Первым шагом при подсчете выходного пособия является расчет среднедневного заработка.

Ст. 178 ТК РФ устанавливает нормы расчета выходного пособия по сокращению штата. Первая часть указанной статьи указывает, что увольняющемуся полагается пособие в размере среднего заработка за 1 месяц. В Положении №922 от 24 декабря 2007 г. указываются нормы расчета среднего дохода при различных вариантах оплаты вознаграждения за труд.

Для подсчета среднего дохода трудящегося суммируются все выплаты за последние 12 месяцев: оклад, тарифная ставка, комиссионное вознаграждение, сдельная зарплата, авторские гонорары, вознаграждения, премии. Выплаты разового и социального характера не участвуют в вычислениях.

В письме Роструда №2184-6-1 даны разъяснения, что когда увольнение происходит в предпоследний день месяца или раньше, то выплата за текущий месяц увольнения в расчет не берется (только предыдущие месяцы). Если трудовой договор расторгается в последний день месяца, то он также входит в расчетный период.

При пятидневной рабочей неделе

Расчет среднего дневного заработка для выходного пособия при 40 часовой рабочей неделе: полученная сумма дохода за год / фактически отработанные дни в данном периоде.

Формула:

Ср.днев.зар. = Доход за расчетный период / Отработанные дни в периоде по графику работы

Выходное пособие рассчитывается путем умножения среднего заработка на количество рабочих дней в оплачиваемом месяце.

Формула:

Вых.пос. = Ср.днев.зар. * Рабочие дни для оплаты

При суммированном учете

При суммированном учете средний дохода сотрудника находится делением начисленного за расчетный период дохода на количество рабочих часов, приходящихся на неисключаемый период.

Формула:

Ср.днев.зар. = Доход за расчетный период / Кол-во раб.часов за расчетный период

Формула выходного пособия при суммированном учете: средний заработок, умноженный на норму времени в часах по производственному календарю в оплачиваемом периоде.

Формула:

Вых.пос. = Ср.днев.зар. * Норма в часах для оплачиваемого периода

Исключаемыми периодами являются промежутки времени, когда работник получал средний заработок по причине нахождения в отпуске, командировке, временной утраты трудоспособности, оформления пособия по беременности (родам), не исполнял свои трудовые функции из-за проведения забастовок, простоя по вине работодателя, использовал дополнительные оплачиваемые выходные.

Если все 12 месяцев попадают под данную категорию, то расчета среднего заработка сотрудник вправе выбрать ранее предшествующий этому году период.

При трудоустройстве на предприятии менее 1 года расчет осуществляется пропорционально отработанному времени.

За частично отработанный месяц зарплата определяется по дням, когда исполнялись трудовые обязанности: (оклад*число фактически отработанных дней)/общее количество рабочих дней в этом месяце.

Исходные данные:

Инструктор автошколы Минаев О.Л. сокращен 27 мая 2020 года.

30 мая он зарегистрировался в службе занятости как безработный.

На протяжении следующего месяца Минаев О.Л. не смог найти подходящую работу.

Система оплаты труда инструктора — оклад в сумме 30000 рублей.

В ноябре 2019 года ему выдан листок нетрудоспособности, а в августе оформлен ежегодный оплачиваемый отпуск на целый месяц. Режим труда — 5-ти дневная рабочая неделя.

Расчет:

Расчетный период — с 1 мая 2019 по 30 апреля 2020.

Суммарный доход = 30000 * 10 мес + 18000 (уменьшение на сумму больничного) = 318000 рублей.

За расчетный период Минаев О.Л. отработал 230 дня.

Средний доход = 318000 / 230 = 1382,60 руб.

Выходное пособие рассчитывается с 28.05.2020 г. по 27.06.2020 г., в этом периоде 22 рабочих дня.

Сумма к выплате = 1382,60 * 22 = 30417,20 руб.

Выплата за второй месяц рассчитывается в соответствии с рабочими днями по производственному календарю.

По желанию работодателя может быть выплачено увеличенное пособие.

>Полезное видео

Подробнее о выплате выходного пособия смотрите в видео:

Ответы на вопросы читателей

¿ Вопрос 1 от Миланы: сократили работники, который платит алименты на ребенка, нужно ли с выходного пособия удержать алиментные проценты >>> ответ.

¿ Вопрос 2 от Сергея Тимофеевича: должен ли я как работодатель удержать с выходного пособия НДФЛ и перечислить страховые взносы >>> ответ.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Статья 178. Выходные пособия

Статья 178. Выходные пособия

1. Выходное пособие — денежная сумма, выплачиваемая работнику при прекращении трудового договора в случаях и размерах, предусмотренных законом, коллективным договором либо трудовым договором.

2. Размеры выходного пособия дифференцированы в зависимости от основания прекращения трудового договора.

Выходное пособие в размере среднего месячного заработка выплачивается работнику при расторжении трудового договора в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК) либо в связи с сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК). Аналогичный размер выходного пособия предусмотрен для случая, когда трудовой договор прекращается вследствие нарушения установленных ТК или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы, причем выплата его осуществляется при условии отсутствия вины работника в нарушении указанных правил (ч. 3 ст. 84 ТК).

Основания расторжения трудового договора, обусловливающие выплату выходного пособия в размере двухнедельного среднего заработка, перечислены в ч. 3 комментируемой статьи.

3. Лицам, работающим по совместительству, выходные пособия при увольнении выплачиваются на общих основаниях в соответствии со ст. 287 ТК.

4. Для отдельных категорий работников предусмотрены особые правила выплаты выходного пособия. Так, при прекращении трудового договора с работником, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации выходное пособие выплачивается в размере двухнедельного среднего заработка (ст. 296 ТК).

Случаи выплаты выходного пособия и его размеры при прекращении трудового договора с работником, работающим у работодателя — физического лица, определяются трудовым договором (ст. 307 ТК).

Работнику, заключившему трудовой договор на срок до двух месяцев, выходное пособие при увольнении не выплачивается, если иное не установлено федеральными законами, коллективным договором или трудовым договором (ст. 292 ТК).

5. Женам военнослужащих, проходящих военную службу по контракту на территории РФ, выплачивается выходное пособие в размере двухмесячной средней заработной платы в случаях, когда расторжение ими трудового договора обусловлено перемещением (переводом, прикомандированием) военнослужащих к новому месту военной службы в другую местность Российской Федерации или бывшего Союза ССР, что предусмотрено постановлением Совета Министров РСФСР от 5 ноября 1991 г. N 585 «Об усилении социальной защищенности военнослужащих, проходящих службу на территории РСФСР»*(92) и приказом Министра обороны РФ от 11 июля 2002 г. N 265 «О выплате женам военнослужащих, проходящих военную службу по контракту, выходного пособия в случаях расторжения ими трудового договора в связи с перемещением военнослужащих к новому месту военной службы в другую местность»*(93). Выплата выходного пособия производится за счет средств, выделяемых из федерального бюджета и предусмотренных в сводной смете расходов Министерства обороны РФ на обеспечение льгот и компенсаций военнослужащим и членам их семей. Согласно указанному приказу Министра обороны РФ и разъяснению, содержащемуся в письме Минфина России от 22 июня 1992 г. N 42 «О порядке выплаты выходного пособия женам военнослужащих», данное выходное пособие выплачивается финансовым органом воинской части по месту службы мужа.

6. Выплата выходного пособия при увольнении в связи с неудовлетворительным результатом испытания не предусмотрена (ст. 71 ТК).

7. В ст. 64 Гражданского кодекса РФ (далее — ГК РФ) и в п. 4 ст. 134 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)»*(94) установлена очередность удовлетворения требований кредиторов юридического лица при его ликвидации. Расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, производятся во вторую очередь. При этом следует учитывать, что согласно ст. 136 указанного Федерального закона при определении размера требований о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору, принимается во внимание непогашенная задолженность, образовавшаяся на дату принятия арбитражным судом заявления о признании должника банкротом, а также проценты за нарушение установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других причитающихся работнику выплат в размере и в порядке, которые устанавливаются в соответствии с трудовым законодательством.

8. Особые правила выплаты выходных пособий предусмотрены для судей при выходе либо удалении в отставку. Так, согласно п. 3 ст. 15 Закона РФ от 26 июня 1992 г. N 3132-I «О статусе судей в Российской Федерации»*(95) ушедшему или удаленному в отставку судье выплачивается выходное пособие из расчета месячной заработной платы по последней должности за каждый полный год работы судьей, но не менее шестикратного размера месячной заработной платы по оставляемой должности. При этом судье, ранее уходившему или удалявшемуся в отставку, учитывается лишь время работы судьей, прошедшее с момента прекращения последней отставки.

Исчисление размера выходного пособия производится в соответствии с п. 1 ст. 19 Закона РФ «О статусе судей в Российской Федерации» из расчета должностного оклада судьи, доплат за квалификационный класс и выслугу лет, выплат по коэффициентам (районным, за работу в высокогорных районах, пустынных и безводных местностях), надбавок за работу в местностях с неблагоприятными климатическими условиями.

9. Расчет размера выходного пособия при увольнении требует определения размера среднего заработка работника. Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК, используется единый порядок ее исчисления, установленный ст. 139 ТК. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Расчет производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Перечень выплат, учитываемых для расчета среднего заработка, предусмотрен п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. N 922.

10. При взыскании среднего заработка в пользу работника, восстановленного на прежней работе, или в случае признания его увольнения незаконным выплаченное ему выходное пособие подлежит зачету (п. 62 постановления Пленума Верховного Суда РФ от 17 марта 2004 г. N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»*(96)).

11. Часть 4 комментируемой статьи предусматривает возможность установления в коллективных договорах или в трудовых договорах других случаев выплаты выходных пособий, а также повышения их размеров. Например, в п. 4.3.2 Отраслевого соглашения по учреждениям и организациям, находящимся в ведении Федерального агентства по образованию, на 2009-2011 годы рекомендовано предусматривать в коллективных договорах и трудовых договорах с работниками выплату выходного пособия в размере не менее среднего месячного заработка в случае прекращения трудового договора по основанию, предусмотренному п. 7 ч. 1 ст. 77 ТК в связи с отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора, т.е. в повышенном размере по сравнению в законодательством.

В коллективном договоре размеры выходных пособий, выплачиваемых работнику при увольнении по соответствующим основаниям, могут быть дифференцированы в зависимости от выслуги лет либо от продолжительности стажа работы в данной организации. Например, согласно п. 8.1.15 Федерального отраслевого соглашения по радиоэлектронной промышленности Российской Федерации на 2009-2011 годы работникам, проработавшим в организации 10 и более лет, выходное пособие выплачивается в повышенном размере, определяемом коллективным договором.

12. Законами отдельных субъектов РФ установлена выплата выходных пособий определенным категориям работников при увольнении в связи с выходом на пенсию.

Например, согласно п. 3 ст. 31 Закона Псковской области от 20 февраля 2002 г. N 175-03 «Об образовании в Псковской области»*(97) одной из социальных гарантий для педагогических работников образовательных учреждений является выплата единовременного выходного пособия в размере 60 тыс. руб. при увольнении из областного образовательного учреждения и муниципального образовательного учреждения в связи с выходом на пенсию и наличии стажа педагогической деятельности не менее 25 лет.

В Законе Вологодской области от 30 октября 1998 г. N 305-03 «О противотуберкулезной помощи населению и предупреждении распространения туберкулеза в Вологодской области»*(98) установлено, что медицинские работники государственных специализированных противотуберкулезных учреждений, непосредственно участвующие в оказании противотуберкулезной помощи и подвергающиеся риску заражения при исполнении служебных обязанностей, имеют, в частности, право на выходное пособие за счет средств областного бюджета в размере 5000 руб. в связи с выходом на пенсию при наличии стажа работы в специализированных противотуберкулезных организациях и службах не менее 20 лет.

В соответствии с пп. 2 п. 4 ст. 13 Закона Ненецкого автономного округа от 24 октября 2007 г. N 137-03 «Об аварийно-спасательных службах Ненецкого автономного округа»*(99) начальникам, спасателям и другим работникам аварийно-спасательных служб и аварийно-спасательных формирований предоставлено право на получение за счет средств окружного бюджета единовременного выходного пособия в размере 10 должностных окладов (тарифных ставок) без начисления районного коэффициента и климатических надбавок при увольнении с работы в связи с выходом на пенсию по возрасту или состоянию здоровья (при условии, что работник отработал в аварийно-спасательных службах и аварийно-спасательных формированиях Ненецкого автономного округа не менее 15 лет).

Различные размеры выходных пособий, выплачиваемых отдельным категориям работников при увольнении в связи с выходом на пенсию, предусмотрены и в законах некоторых других субъектов РФ.

13. Помимо выплаты выходного пособия при расторжении трудового договора в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК) либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК) комментируемая статья предусматривает правило о сохранении за уволенным работником среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Причины задержки трудоустройства значения не имеют. Средний заработок за второй месяц выплачивается работодателем по окончании указанного периода при условии предъявления бывшим работником паспорта и трудовой книжки, в которой отсутствует запись о приеме на новую работу.

14. Сохранение в исключительных случаях за уволенным работником среднего заработка в течение третьего месяца со дня увольнения по основаниям, указанным в ч. 1 комментируемой статьи, возможно при наличии следующих условий:

— обращение работника в органы службы занятости в течение двух недель после увольнения;

— принятие органами службы занятости соответствующего решения.

15. Течение двухнедельного срока начинается на следующий день после календарной даты, которой определено окончание трудовых отношений. В срок, исчисляемый в календарных неделях, включаются и нерабочие дни (ст. 14 ТК).

16. Решение органов службы занятости о сохранении за работником, уволенным по указанным в ч. 1 комментируемой статьи основаниям, среднего заработка за третий месяц принимается при условии своевременного обращения работника, ищущего работу, в указанные органы, признания его в установленном порядке безработным и невозможности предоставления ему подходящей работы.

Подходящей, согласно ст. 4 Закона РФ от 19 апреля 1991 г. N 1032-I «О занятости населения в Российской Федерации»*(100), считается такая работа, в том числе работа временного характера, которая соответствует профессиональной пригодности работника с учетом уровня его профессиональной подготовки, условиям последнего места работы (за исключением оплачиваемых общественных работ), состоянию здоровья, транспортной доступности рабочего места. Оплачиваемая работа, включая работу временного характера и общественные работы, требующая или не требующая (с учетом возрастных и иных особенностей граждан) предварительной подготовки, отвечающая требованиям трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, считается подходящей для граждан:

— впервые ищущих работу (ранее не работавших) и при этом не имеющих профессии (специальности);

— уволенных более одного раза в течение одного года, предшествовавшего началу безработицы, за нарушение трудовой дисциплины или другие виновные действия, предусмотренные законодательством РФ;

— прекративших индивидуальную предпринимательскую деятельность, вышедших из членов крестьянского (фермерского) хозяйства в установленном законодательством РФ порядке;

— стремящихся возобновить трудовую деятельность после длительного (более одного года) перерыва, а также направленных органами службы занятости на обучение и отчисленных за виновные действия;

— отказавшихся повысить (восстановить) квалификацию по имеющейся профессии (специальности), получить смежную профессию или пройти переподготовку после окончания первого периода выплаты пособия по безработице;

— состоящих на учете в органах службы занятости более 18 месяцев, а также более трех лет не работавших;

— обратившихся в органы службы занятости после окончания сезонных работ.

Подходящей не может считаться работа, если:

1) она связана с переменой места жительства без согласия гражданина;

2) условия труда не соответствуют правилам и нормам по охране труда;

3) предлагаемый заработок ниже среднего заработка гражданина, исчисленного за последние три месяца по последнему месту работы. Данное положение не распространяется на граждан, среднемесячный заработок которых превышал величину прожиточного минимума трудоспособного населения, исчисленного в субъекте РФ в установленном порядке. В этом случае подходящей не может считаться работа, если предлагаемый заработок ниже величины прожиточного минимума, исчисленного в субъекте РФ в установленном порядке.

Следует иметь в виду, что органы службы занятости не вправе принять решение о сохранении среднего заработка за третий месяц в отношении пенсионеров по старости, уволенных по указанным в ч. 1 комментируемой статьи основаниям, поскольку согласно п. 3 ст. 3 Закона РФ «О занятости населения в Российской Федерации» граждане, которым в соответствии с законодательством РФ назначена трудовая пенсия по старости (часть трудовой пенсии по старости), в том числе досрочно, либо пенсия, предусмотренная п. 2 ст. 32 указанного Закона, либо пенсия по старости или за выслугу лет по государственному пенсионному обеспечению, не могут быть признаны безработными. Однако данное условие может быть предусмотрено в коллективном либо в трудовом договоре.

17. При признании гражданина безработным в качестве заработка не учитываются выплаты выходного пособия и сохраняемого среднего заработка гражданам, уволенным в связи с ликвидацией организации либо прекращением деятельности индивидуальным предпринимателем, сокращением численности или штата работников организации, индивидуального предпринимателя (п. 1 ст. 3 Закона РФ «О занятости населения в Российской Федерации»).

18. Выплата сохраняемого за уволенным работником среднего заработка за третий месяц поиска работы производится работодателем по прежнему месту работы при условии предъявления бывшим работником паспорта, трудовой книжки с отсутствующей записью о приеме на новую работу и документа, подтверждающего принятие органами службы занятости решения о сохранении среднего заработка в течение третьего месяца со дня увольнения по основаниям, указанным в ч. 1 комментируемой статьи.

19. Если работник в течение второго или третьего месяца после увольнения в связи с ликвидацией организации либо сокращением численности или штата работников организации поступил на новую работу, то средний заработок сохраняется за дни, предшествующие трудоустройству.

20. Для работников, увольняемых из организаций, расположенных в районах Крайнего Севера и в приравненных к ним местностях, в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК) либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК), предусмотрены более длительные по сравнению с общим правилом сроки сохранения среднего заработка на период трудоустройства и более продолжительные сроки для обращения в органы службы занятости.

Так, согласно ст. 318 ТК, указанным работникам выплачивается выходное пособие в размере среднего месячного заработка, а также за ними сохраняется средний месячный заработок на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

21. При расторжении трудового договора в связи с сокращением численности или штата работников с лицами, работающими по совместительству, средний заработок на период трудоустройства не сохраняется.

22. В соответствии с Указом Президента РФ от 7 сентября 1992 г. N 1056 «О порядке увольнения работников при передислокации воинских частей и выплате им пособий и компенсаций»*(101) командирам воинских частей при выводе этих частей с территории государств — бывших союзных республик СССР и других государств на территорию РФ, а также при передислокации воинских частей на территории РФ в другую местность, предоставлено право увольнять работников (в том числе беременных женщин и женщин, имеющих детей) в порядке, установленном для работников, высвобождаемых при ликвидации предприятия, учреждения, организации. Выплата средней заработной платы этим работникам за второй и третий месяцы периода трудоустройства должна производиться одновременно с выплатой выходного пособия при их увольнении с работы.

23. За работниками предприятий и (или) объектов, других юридических лиц, расположенных на территории закрытого административно-территориального образования, высвобождаемыми в связи с реорганизацией или ликвидацией указанных организаций, а также при сокращении численности или штата указанных работников, сохраняется на период трудоустройства (но не более чем на шесть месяцев) средняя заработная плата с учетом месячного выходного пособия, что предусмотрено Законом РФ от 14 июля 1992 г. N 3297-I «О закрытом административно-территориальном образовании»*(102).

24. Согласно ст. 375 ТК и ст. 26 Федерального закона от 12 января 1996 г. N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»*(103) работнику, освобожденному от работы в организации или у индивидуального предпринимателя в связи с избранием его на выборную должность в выборный орган первичной профсоюзной организации, после окончания срока его полномочий предоставляется прежняя работа (должность), а при ее отсутствии с письменного согласия работника другая равноценная работа (должность) у того же работодателя.

При невозможности предоставления указанной работы (должности) в связи с ликвидацией организации либо прекращением деятельности индивидуальным предпринимателем или отсутствием в организации, у индивидуального предпринимателя соответствующей работы (должности) общероссийский (межрегиональный) профессиональный союз сохраняет за этим работником его средний заработок на период трудоустройства, но не свыше шести месяцев, а в случае учебы или переквалификации — на срок до одного года. При отказе работника от предложенной соответствующей работы (должности) средний заработок за ним на период трудоустройства не сохраняется, если иное не установлено решением общероссийского (межрегионального) профессионального союза.

25. Выходное пособие, а также средний месячный заработок, сохраняемый за работником на период трудоустройства в определенных законом случаях, являясь компенсационными выплатами, связанными с увольнением работника (в пределах норм, установленных в соответствии с законодательством РФ), не подлежат налогообложению налогом на доходы физических лиц в соответствии с п. 3 ст. 217 Налогового кодекса РФ.

Расчет среднего заработка при сокращении работника

Актуально на: 19 декабря 2016 г.

Необходимость в расчете среднего заработка при сокращении работника возникает в связи с тем, что исходя из него считается полагающееся сотруднику выходное пособие за первый месяц после увольнения (ст. 178 ТК РФ). Оно должно быть ему выплачено в день увольнения (ст. 140 ТК РФ). Впоследствии если сокращенный работник не сможет устроиться на работу в течение длительного периода времени, работодатель должен будет выплатить ему также средний заработок за второй и третий месяц после увольнения.

Посмотрим, как считается среднемесячный заработок при сокращении.

Как рассчитывается средний заработок при сокращении

Расчет среднемесячного заработка при сокращении численности или штата начинается с определения суммы среднедневного заработка. Но прежде чем посчитать его, надо понять, исходя из каких выплат он рассчитывается. Это зарплата, надбавки, доплаты, премии и иные суммы, выплаченные работнику за отработанные дни в течение расчетного периода (п. 2 Положения, утв. Постановлением Правительства от 24.12.2007 N 922).

Расчетным периодом для целей выходного пособия признаются 12 календарных месяцев, предшествующих месяцу сокращения работника (п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 N 922). Кроме случая, когда увольнение оформляется последним днем месяца. К примеру, 30 ноября 2016 года. Тогда расчетным периодом будет период с 1 декабря 2015 по 30 ноября 2016 года (Письмо Роструда от 22.07.2010 N 2184-6-1).

Отработанными днями в расчетном периоде не считаются дни, в которые работник (п. 5 Положения, утв. Постановлением Правительства от 24.12.2007 N 922):

- по объективным причинам не работал (в связи с временной нетрудоспособностью, был в отпуске, был освобожден от работы с частичным или полным сохранением заработной платы по любым основаниям и т.д.);

- был в командировке.

Выплаты, полученные работником за такие неотработанные дни, в расчете не учитываются, как и выплаты социального характера, не относящиеся к оплате труда (п. 3 Положения, утв. Постановлением Правительства от 24.12.2007 N 922).

После краткого курса теории можно переходить непосредственно к расчету среднемесячной заработной платы при сокращении.

После того, как вы определили сумму среднего дневного заработка, дальше уже несложно догадаться, как рассчитать средний заработок при сокращении.

Формула расчета выходного пособия исходя из среднего заработка при сокращении выглядит так (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

При этом число рабочих дней в месяце после сокращения считается по графику работы организации в этом месяце. К примеру, если работник был уволен 30 ноября 2016 года, то за декабрь 2016 года при пятидневной рабочей неделе работодатель должен будет выплатить ему выходное пособие за 22 рабочих дня.

> Расчет среднего заработка при сокращении

5/5 (3)

Основные условия денежных расчетов

Если работник уволен по причине сокращения, работодатель производит предусмотренные законом компенсации. Такой порядок предусмотрен статьей 140 Трудового Кодекса РФ.

Внимание! В таком случае подлежит обязательной оплате следующее:

- недополученная заработная плата;

- компенсация за дни отпуска, которые не были использованы;

- выходное пособие;

- оплата труда за 2 мес., в течение которых работник обязан найти новое место, при определенных обстоятельствах этот период может быть увеличен до 3 мес.;

- прочие виды выплат, установленные трудовым договором.

Сотрудник обязан получить все вышеуказанные выплаты, за исключением оплаты труда за последующие 2-3 месяца, в крайний рабочий день.

Начисление выплат осуществляется на основании среднего заработка за 1 рабочий день. Такой показатель складывается с учетом конкретного периода. Уровень среднего заработка рассчитывается бухгалтерией по форме «Т-61».

Как указано в ст. 180 Трудового Кодекса РФ, работодатель обязан сообщить работнику о предстоящем сокращении в связи с сокращением ставки или закрытием организации за 3 месяца до окончания трудовой деятельности работника в данной должности.

Работодатель в письменном виде уведомляет сотрудника о предстоящих изменениях не менее чем за 2 месяца. Организация может также предложить альтернативную должность или иные возможные решения.

К примеру, работник вправе не дожидаться сокращения или закрытия организации и уволиться раньше установленного срока, что не запрещено действующим законодательством.

Для определения расчетного периода с целью оформления компенсаций используются последние 12 месяцев до момента прекращения трудовой деятельности в данной должности.

Важно! Стоит отметить, что если работник увольняется в крайний день месяца, этот месяц считают последним в периоде для расчета. Такой порядок указан в письме Федеральной службы по труду и занятости №2184-6-1 от 22 октября 2010 г.)

Если сотрудник прекращает трудовую деятельность 31 августа 2019 года, то для расчетов используется период с 1 сентября 2018 года по 31 августа 2019 года.

Если работник занимал указанную должность меньше 1 года, то расчет производится исходя из периода, в который работник фактически исполнял свои обязанности.

Расчет среднедневного заработка

Средний заработок сотрудника складывается из заработной платы, а также различных надбавок, премиальных выплат и прочих компенсаций в соответствии с трудовым договором, как установлено Постановлением Правительства РФ №922 от 24 декабря 2007 года.

При установлении размера среднего заработка не учитывают соц.выплаты и прочие компенсации, которые формируются без учета размера зарплаты.

К ним относятся:

- оплата по листу нетрудоспособности;

- оплата за отпуск;

- компенсация расходов в командировках.

ЧИТАЙТЕ ТАКЖЕ: Компенсации при увольнении на испытательном сроке.

Для установления среднего размера зарплаты учитывают все выплаты за отчетный период, не суммируя вышеуказанные категорий оплат.

Формула расчета незамысловата: X = Y / Z, где

- X – средний размер заработной платы за день;

- Y – общая сумма выплат за расчетный период;

- Z – количество дней расчетного периода.

Пример

Сотрудник Федоров А. Б. был сокращен 31 марта 2018 г. Для проведения расчетов использовался период с 1 апреля 2017 г. по 31 марта 2018 г. За данный период работник получил денежные средства в размере 420 000 руб., где 15 000 руб. были начислены согласно листу нетрудоспособности за 15 дней болезни. Вычисляем размер средней оплаты труда.

Средним доходом в день считается сумма, соответствующая заработку посуточно. Он, в свою очередь, рассчитывается на основании усредненного оклада сотрудника за одну смену, которая составляет 8 часов при рабочей неделе в 5 дней.

Посмотрите! Вычисления производятся следующим образом:

- размер выплат за вычетом больничного листа: 420 000 – 15 000 = 405 000 руб.;

- количество рабочих дней за период – 246 за вычетом 15 дней больничного листа: 246 — 15 = 231 дней отработал Федоров А. Б. до увольнения;

- среднедневной заработок указанного сотрудника: 405 000 / 231 = 1753,25 руб.

Увольнение по сокращению штата в 2019 году: какие выплаты и компенсации?

Можно ли сократить пенсионера при сокращении штата, .

Может ли работодатель уволить работника, находящегося на больничном, читайте по ссылке: https://potreb-prava.com/trudovoe-pravo/uvolnenie-na-bolnichnom-po-iniciative-rabotodatelya-2.html

Расчет выходного пособия

«Выходным пособием» именуется вид выплат, который предназначен для материальной помощи бывшему работнику в период поиска нового места работы. Постановлением Правительства РФ №922 от 24 декабря 2007 года был установлен порядок расчета пособия в случае сокращения.

Расчет производится по установленной формуле: А = X х B, где:

- А – сумма пособия;

- X – средний заработок сотрудника по формуле, указанной выше;

- B – количество дней в месяце, следующим за датой прекращения трудовой деятельности.

Размер пособия может варьироваться в зависимости от графика работы сотрудника.

Рассмотрим, как следует рассчитать пособие для работника Федорова А. Б.: 1753,25 руб. (средний заработок в день) * 20 рабочих дней в марте 2018 года = 35065 руб.

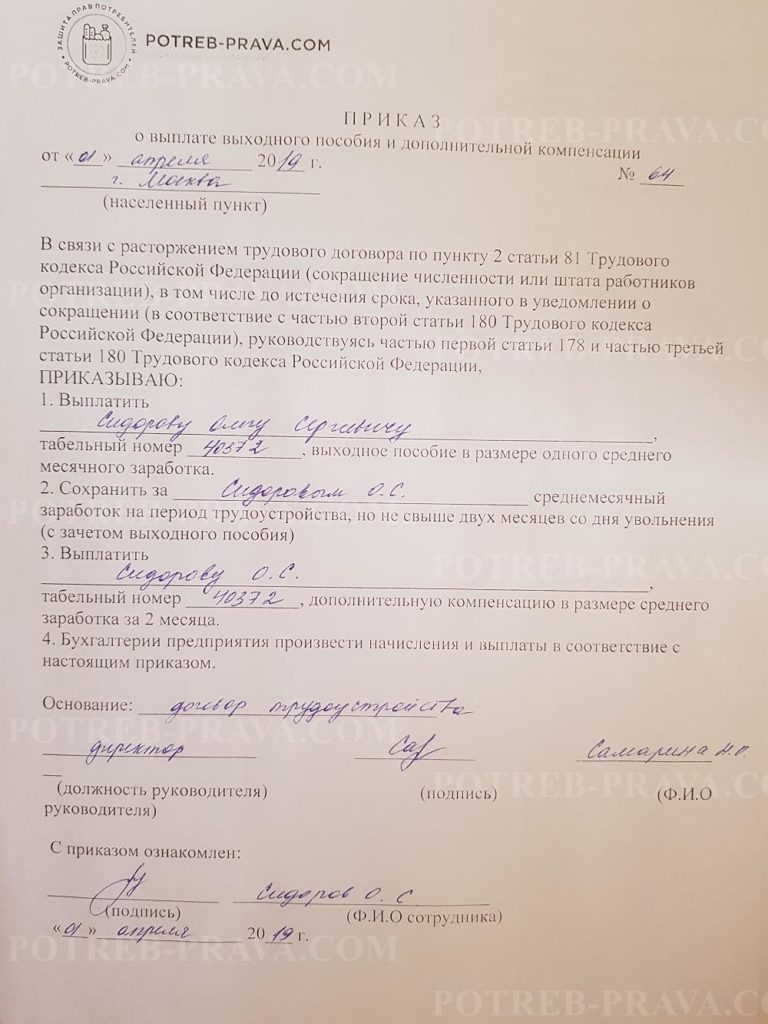

ВНИМАНИЕ! Посмотрите заполненный образец приказа о выплате выходного пособия и дополнительной компенсации в связи с увольнением:

Посмотрите видео. Основная процедура проведения сокращения численности или штата работников:

Выходное пособие и НДФЛ

Подобные выплаты облагаются налогом в случае, если их размер более чем в 3 раза превышает среднемесячный заработок. Такие повышенные оплаты возможны, если внутренним распорядком предприятия установлен увеличенный размер оплаты в случае сокращения.

Когда расчет выходного пособия производится только с учетом законодательных норм, сумма пособия не подлежит вычету НДФЛ. Кроме того, при выплате «трех окладов» не производится начисление обязательных страховых взносов с данной суммы.

Если была начислена сумма выше 3-кратного размера оплаты труда, то с указанной суммы следует посчитать обязательные страховые взносы и перечислить их в фонд.

Расчет заработка среднемесячного

Если после сокращения работник встал на учет в центре занятости, но в установленные законом сроки не смог устроиться на работу, то он может рассчитывать на выплаты с прошлого места работы.

На законодательном уровне установлен период, достаточный для поиска нового места работы, он составляет 2 месяца. При наличии определенных обстоятельств данный срок может быть увеличен до 3 месяцев.

Учтите! За указанный период работник получает компенсацию в размере средней заработной платы при наличии следующих документов:

- письменного заявления работника;

- наличия чистых страниц в трудовой книжке после увольнения;

- справки из службы занятости (потребуется для увеличения периода выплат до 3 месяцев).

Средний размер оплаты рассчитывается согласно выплатам за последние 12 месяцев, соответственно, расчетным периодом является последний год, в течение которого работник занимал указанную должность.

Формула для расчета выглядит следующим образом: C = (M1 + M2 + … + M12) / 12, где:

- C – среднемесячный размер зарплаты;

- M1 … M12 – зарплата за каждый месяц учетного периода;

- 12 – количество месяцев в году.

Важно отметить, что в некоторых случаях размер среднемесячной зарплаты может быть меньше минимального размера оплаты труда, утвержденного в данном регионе. В таком случае размер выплат должен быть приравнен к размеру МРОТ.

В качестве примера рассмотрим среднемесячный заработок Федорова А. Б.: 405 000 рублей / 12 месяцев = 33750 рублей.

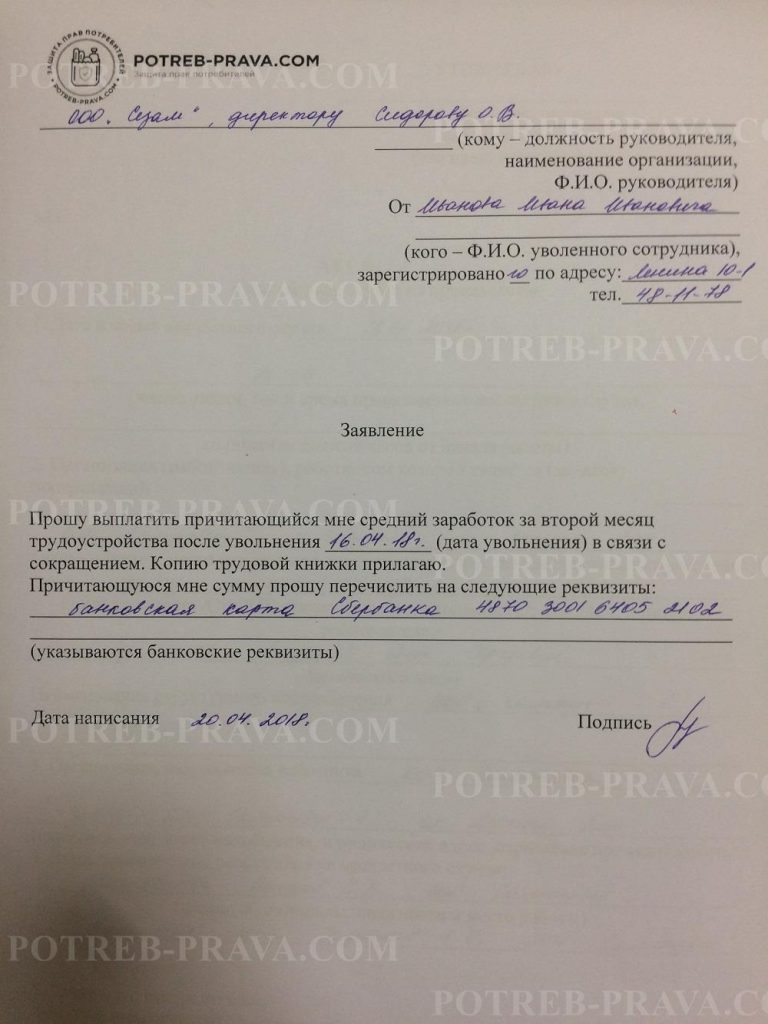

ВНИМАНИЕ! Посмотрите заполненный образец заявления на выплату выходного пособия после сокращения:

ЧИТАЙТЕ ТАКЖЕ: Срок выдачи трудовой книжки при увольнении.

Компенсация за неиспользованный отпуск

Если работодатель принял решение сократить ставку и уволить сотрудника, то он обязан компенсировать неиспользованный отпуск. Если трудовой год не окончен, выплачивается соответствующая часть отпускных.

Важно отметить, что трудовой год не равен календарному и исчисляется со дня поступления сотрудника на работу.

Рассмотрим пример. Сотрудник выполнял определенные обязанности и занимал должность только 6 месяцев. В таком случае работодатель компенсирует половину неиспользованного отпуска.

Расчет компенсации неиспользованного отпуска выглядит следующим образом: E = X х G, где:

- E – сумма компенсации;

- X – среднедневной заработок, формула расчета приводится выше;

- G – количество неиспользованных отпускных дней.

Обратимся к расчету компенсации для сотрудника Федорова А. Б. согласно данным, полученным выше:1753,25 рублей (средний заработок в день) * 14 неиспользованных дней = 24545,50 рублей. Таков размер компенсации сотруднику Федорову А. Б. в случае наличия 2 недель неиспользованного отпуска.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Информация о распространенных ошибках

Наиболее распространенной ошибкой при начислении компенсации в случае сокращения сотрудника является применение неверного расчетного периода. Все выплаты рассчитываются с учетом начислений заработной платы именно за последние 12 месяцев.

Период, равный 2-м календарным годам, используется для расчетов начислений при выходе в отпуск по беременности и родам и для расчета выплат по больничным листам. Период, равный 3-м календарным месяцам используется при расчете пособия при потере трудоспособности.

Также ошибки допускаются, когда не вычленяются доплаты, являющиеся вознаграждением за труд. Так, например, многие бухгалтеры ошибочно принимают в расчет отпускные выплаты или социальные компенсации.

Кроме того, стоит учесть все дни, в которые сотрудник не исполнял трудовые обязанности, включая отпускные дни и вынужденные пропуски работы.

Для расчета средней зарплаты используются все доходы, связанные с действующим местом работы сотрудника. К ним не относятся различные виды дополнительной прибыли – дивиденды, вклады и прочее.

Кроме того, учету не подлежат доходы с другого рабочего места, если сотрудник по совместительству занимает другую должность.

Вообще расчету подлежат все выплаты, которые работник получает регулярно. К ним относятся премиальные выплаты и дополнительные поощрения.

ЧИТАЙТЕ ТАКЖЕ: Возможно ли сокращение женщины с ребенком до 3 лет при сокращении штата?

Для рабочих, занятых на сезонных работах, средняя заработная плата рассчитывается за 2 рабочие недели. При умножении средней оплаты труда за день на количество рабочих дней мы получаем размер компенсации, описанной выше.

Работодатель и работник обязаны принимать во внимание права и интересы друг друга при оформлении окончания трудовых взаимоотношений.

Работодатель обязан своевременно и с соблюдением действующих законодательных норм оформить необходимые документы и уведомить работника. В таком случае возможно устранить ошибку в расчетах и сохранить доброе имя и репутацию работодателя.

Посмотрите видео. Расчет среднего заработка при сокращении:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

Выходное пособие при сокращении: пример расчета, формула, НДФЛ

Расторжение с сотрудником трудовых отношений в результате сокращения обязывает работодателя произвести выплату выходного пособия, величина которого вычисляется с учетом прописанных в ТК РФ правил определения среднего заработка и Положения, утвержденного Постановлением №922 от 24.12.07. В статье рассмотрим выходное пособие при сокращении: особенности его предоставления, пример расчета с формулами, а также выходное пособие для пенсионеров.

Особенности предоставления выходного пособия

178 ст. ТК РФ устанавливает, что сокращенный сотрудник может рассчитывать на предоставление ему определенных гарантий в виде выходного пособия:

- За первый месяц с даты расторжения отношений с работодателем по причине сокращения (положено каждому сокращенному лицу, подлежит выплате в последний трудовой день);

- За второй месяц, если трудоустройства на момент его окончания не произойдет (отсутствие новой работы следует подтвердить документально посредством предоставления трудовой книжки (нужно сделать ксерокопию документа), в которой нет новых записей о трудоустройстве, пособие выплачивается по заявлению работника, предоставленного после окончания 2-ого месяца, заявление составляется в свободном виде, адресуется руководителю фирмы);

- За третий месяц, если новая работа не найдена даже с помощью службы занятости (необходимо иметь письменное решение, принятое данной службой, требуется соблюдение условия по постановке на учет работника в эту службу в 2-хнедельный срок с момента прекращения отношений с работодателем).

Сроки для выплаты сумм за второй и третий месяцы не установлены, а потому бывшему работнику и руководству компании следует самостоятельно договориться о том, когда будет исполнено данное обязательство – это может быть ближайший день выплаты зарплаты или иная дата.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Указанный выше вид выплаты положен сокращенному лицу на время нового трудоустройства по причине отсутствия у него работы в связи с вынужденным увольнением.

Если сокращению подлежит совместитель, имеющий основное рабочее место, то выходное пособие ему не положено, так как работа у него имеется, и в трудоустройстве сокращенный не нуждается.

Если основного места работы нет у совместителя, то при сокращении по месту совместительства необходимо выдать выходное пособие в стандартном порядке (до 3-х месяцев со дня окончания работы).

Выходное пособие для пенсионеров

Никаких исключений в положениях 178 ст. ТК РФ не имеется, что означает отсутствие каких-либо особых процедур в предоставлении пенсионеру выходного пособия.

Данное утверждение справедливо в отношения пособия, выплачиваемого за два первых месяца отсутствия трудоустройства.

Читайте также статью: “Увольнение пенсионера: выплаты”.

Что касается пособия за третий месяц, то тут нельзя однозначно сказать, положено ли оно пенсионеру. С одной стороны никаких особых отметок во 2-ой части 178 ст. нет. Но с другой – данная выплата назначается сокращенному по решению, принятому службой занятости, и направлена она на социальную поддержку безработного. Гражданин, которому назначена пенсия по старости, не входит в число лиц, которых можно назвать безработными. Пенсионер защищен социально, а потому не должен надеяться на сохранение зарплаты на 3-ий месяц отсутствия работы.

Что касается судебной практики по этому моменту, то имеются примеры как признания неправомерным отказ компании назначить данную выплату за третий месяц, так и принятия противоположных решений.

Указанные выше сведения позволяют утверждать, что пенсионер может рассчитывать на положительный исход дела в отношении оплаты ему пособия за третий месяц, однако для принятия службой занятости соответствующего решения необходимы более весомые основания и обстоятельства.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Размер выходного пособия

Данная выплата назначается в размере среднего месячного заработка, на величину которого влияет то время, которое работник действительно отработал, и те выплаты, которые он действительно получил. Причем за все три месяца порядок определения месячного заработка одинаков.

Для исчисления данных величин берутся 12 календарных месяцев, идущих перед месяцем, в котором сокращение документально оформлено.

Для вычисления указанной величины нужно посчитать средний заработок за день, после чего умножить на число дней, являющихся рабочими для сотрудника в месяце, за который осуществляется выплата. То есть на величину выходного пособия влияет конкретный месяц произведения расчетов и число рабочих дней в нем.

Порядок расчета

Формулы для вычисления

Выходное пособие = ср.дн.заработок * кол-во раб.дней в месяце, за который производится выплата.

Ср.дн.заработок = з/п за расчетный период / число отработанных дней в этом периоде.

Таким образом, для вычисления выходного пособия требует определить следующие величины:

- Расчетный период;

- Число дней, которые сотрудник действительно отработал;

- Суммарная величина зарплаты;

- Число дней, признаваемых рабочими в месяце, за который выплачивается пособие.

Расчетный период выходного пособия

Берутся 12 календарных месяцев, идущих перед тем месяцем, когда сокращается сотрудник. Например, при сокращении работника в мае 2016г. за расчетный будет принят временной отрезок с 01.05.15 по 30.04.16.

Фактически отработанные дни

В расчете учитываются рабочие дни, когда сотрудники фактически осуществлял свои трудовые функции.

Не учитывается время нахождения: (нажмите для раскрытия)

- В ежегодном отпуске;

- На больничном.

Суммарная зарплата

Следует суммировать зарплату сотрудника, начисленную ему в каждом месяце расчетного периода в соответствии с установленной для него системой оплаты труда.

Не учитываются:

- Отпускные, начисленные за ежегодный основной отпуск;

- Оплата по листам об утери трудоспособности.

При неполностью отработанном месяце следует определить зарплату, соответствующую тем дням, когда сотрудник действительно выполнят свои трудовые функции. Для этого оклад умножается на число тех дней месяца, которые сотрудник работал фактически, и делится на общее количество дней в этом месяце, признаваемых рабочими.

Пример расчета выходного пособия

Подготовлен приказ о сокращении кладовщика Булкина А.А. Дата его увольнения – 25.05.2016. 27.05.2016 Булкин зарегистрировался в центре занятости в роли безработного. На 24.08.2016 Булкин не трудоустроен по причине отсутствия подходящего рабочего места, несмотря на помощь службы занятости в трудоустройстве.

Система оплаты труда, прописанная для должности кладовщик, включает в себя только выплату оклада, составляющего 40 000 руб. С 02.11.2015 по 29.11.2015 он находился в основном отпуске, за который ему были начислены отпускные. С 15.12.2015 по 22.12.2015 он находился на больничном, о чем предоставил соответствующий листок из медучреждения.

Булкин работал по 5-тидневной рабочей неделе.

Задача работодателя – посчитать выходное пособие за 3 месяца после увольнения (всю необходимую документацию Булкин предоставил).

Расчет: (нажмите для раскрытия)

- Расчетный период – с 1 мая 2015г. по 30 апреля 2016г.;

- Число действительно отработанных дней за это время = 247 – 20 – 6 = 221 дней (так как Булкин имеет 5-тидневную рабочую неделю, то в указанном периоде для него предусмотрено 247 рабочих дней, среди которых 20 рабочих дней Булкин отдыхал в ноябре и 6 рабочих дней болел в декабре).

- Суммарная зарплата = оклад * 9 мес. + з/п в ноябре 2015 + з/п в декабре 2015 + з/п в мае 2016 = 40000*9 + 40000*(1/21) + 40000*(17/23) + 40000*(18/22) = 424197,25 руб.

- Средн.дн.заработок = 424197,25 / 221 = 1919,44 руб.

- Вых.пособие за время с 26.05.2016 по 25.06.2016 = 1919,44 * 20 = 38388,80 руб.

- Вых.пособие за время с 26.06 по 25.07 = 1919,44 * 21 = 40308,24 руб.

- Вых.пособие за время с 26.07 по 25.08 = 1919,44 * 23 = 44147,12 руб.

Суммарное пособие, подлежащее выдаче Булкину по результатам 3-ех месяцев = 38388,80 + 40308,24 + 44147,12 = 122844,16 руб.

Сумма осуществляемой выплаты может быть повышена по желанию работодателя, а также при закреплении увеличенных величин пособия в трудовом соглашении, коллективном договоре или другой внутренней документации компании.

Величина выплаченного пособия подлежит налогообложению, если она больше 3-хкратного размера среднего заработка в месяц. Данное событие возможно, если на предприятии внутренней документацией (к примеру, коллективным договором) установлена повышенная величина выплаты сокращенным сотрудникам.

Если работодатель руководствуется только положениями ТК РФ и вычисляет выходное пособие в сумме, равной 3-хкратной месячной зарплате, то НДФЛ удерживать с этой выплаты не нужно.

Также не требуется начислять взносы страхового обязательного характера с суммы пособия, находящейся в пределах трех месячных заработков. С суммы, начисленной свыше указанной величины, надлежит посчитать взносы и перечислить их на счета фондов.

Сокращение работника и целого штата сотрудников, к сожалению, явление вполне рядовое и характерное для рыночной экономики. Трудовой договор разрывается досрочно, и перед увольняемым человеком возникает множество проблем.

Один из распространенных вопросов – как рассчитывается средний заработок при сокращении? Он должен включать все задолженности и компенсации. Знание своих законных прав поможет создать определенный финансовый задел до нового трудоустройства.

Как рассчитать выплаты за первый и последующие месяцы?

Трудовой кодекс (ТК) РФ в ст. 178 обязывает руководителей организации выплачивать выходное пособие (далее – ВП) сотруднику, увольняемому по причине сокращения штата. Размер выплаты соответствует среднему заработку за месяц. Помимо этого, для сокращаемого сотрудника предусматривается пособие на период нового трудоустройства в течение 2 месяцев. В ряде случаев срок продлевается до 3 месяцев.

Для получения этого пособия уволенный человек должен зарегистрироваться в территориальном филиале Центра занятости населения (ЦЗН) в течение 2 недель после увольнения. Выплаты осуществляются только при условии отсутствия новой работы. Расчет выходного пособия осуществляется по единой методике.

Подробнее о том, как считать средний заработок работника, чтобы на его основе начислить пособие. Среднемесячная заработная плата рассчитывается согласно постановлению Правительства РФ от 24.12.2007 № 922. Она определяется как произведение средней заработной платы за день на количество дней в месяце (первом месяце после увольнения). В свою очередь, средняя зарплата определяется путем деления всех учитываемых выплат на количество фактически отработанных дней в расчетном периоде.

За расчетный период принимается последний полный год перед увольнением. Надо учитывать, что Роструд (письмо № 2184-6-1 от 22.07.2010) установил, что при увольнении 30-го или 31-го числа этот месяц учитывается при определении периода для расчета. За первый месяц расчетного выходного пособия признается месяц, следующий сразу за датой увольнения.

Например, если человек уволен с 10.09.2019, то первый месяц – с 11.09.2018 по 10.10.2018. В расчете учитываются такие выплаты:

- непосредственно заработная плата (оклад по штатному расписанию, повременная, почасовая или сдельная оплата труда);

- стимулирующие выплаты в виде премий, денежных поощрений, надбавок за особые поручения и т. п.);

- денежные компенсации, связанные с непосредственным выполнением работы (например, за переработку).

В среднемесячном заработке не учитываются выплаты, указанные в п. 5 постановления Правительства № 922):

- отпускные;

- компенсация неиспользованного отпуска;

- социальные пособия, в т. ч. по временной нетрудоспособности;

- командировочные;

- иные выплаты, не связанные с непосредственными трудовыми обязанностями.

При расчете дополнительной выплаты во 2-м месяце после увольнения сумма выходного пособия не учитывается. При увольнении работника, отработавшего менее года, за расчетный период берутся все фактически отработанные месяцы. Законодательство РФ допускает проведение расчетов выходного пособия по методике, принятой на данном предприятии. Однако в любом случае проводится расчет по обязательному алгоритму, и сумма выходного пособия не может быть ниже его.

Как считается ВП на основе среднего заработка и дней – формула и примеры

Расчет выходного пособия осуществляется по такой формуле:

В = Здн х N, где:

- Здн – среднедневной заработок;

- N – количество дней в месяце, следующем за датой увольнения.

При этом Здн определяется, как сумма всех учитываемых выплат за весь период, разделенная на количество фактически отработанных дней в этот период. Порядок расчета выходного пособия, выплачиваемого сразу при увольнении, можно пояснить на примере.

Исходные данные:

- оклад 25 000 рублей в месяц;

- дополнительные выплаты не производились;

- дата увольнения – 20.10.2019.

За расчетный период принимается период с 01.09.2018 по 31.08.2019, а за первый расчетный месяц – с 21 октября по 20 ноября 2019 г., включая конечную дату.

В рассматриваемый период фактически отработанное время составило 245 дней (один день сотрудник отсутствовал по уважительным причинам). Первый расчетный месяц имеет 22 рабочих дня.

Прежде всего надо определить годовой заработок. Он составит 25 000 х 12 = 300 000 руб. Величина Здн составляет 300 000 / 245 = 1224,49 рублей.

Соответственно, выходное пособие определяется как 1224,49 х 22 = 26 938,78 рублей.

Другой пример того, как рассчитывается средний заработок для компенсации увольняемому работнику, включает дополнительные выплаты и другой период.

Исходные данные:

- оклад – 25 000 руб в месяц;

- премии – 10 000 руб за год;

- выплаты за переработку – 4000 рублей;

- дата увольнения – 31.01.2019.

За расчетный берется период с 01.02.2018 по 31.01.2019.

Суммарные выплаты, принимаемые в расчет, составляют: 25 000 х 12 + 10 000 + 4000 = 314 000 рублей. Фактически отработанное время – 245 дней (два дня сотрудник не выходил на работу). Расчетный первый месяц – с 1 по 28 февраля, т. е. 20 рабочих дней (5-дневная рабочая неделя).

Среднедневной заработок составит 314 000 / 245 = 1281,63 руб.

Выходное пособие – 1281,63 х 20 = 25 632,65 рублей.

При расчете дополнительного пособия за второй месяц учитывается март и 22 дня. Пособие составит 1281,63 х 22 = 28 195,86 рублей.

Справка Т-61, выдаваемая сотруднику при увольнении

При увольнении сотрудника ему вручается справка или записка-расчет. Форма Т-61 этого документа устанавливается приказом Госкомстата. Она носит рекомендательный характер, но чаще всего именно ее и используют все организации.

Справка представляет собой двусторонний бланк, одна сторона которого заполняется в отделе кадров, а другая, обратная – в бухгалтерии. На лицевой стороне помещаются данные о сотруднике, его должности и трудовом договоре, причины увольнения и номер приказа о нем, сведения об использовании отпуска (лишние или неиспользованные дни).

На оборотной стороне бланка помещаются следующие сведения:

- расчетный период (год);

- все выплаты по каждому месяцу, в т. ч. поощрения и надбавки;

- фактически отработанное количество дней;

- расчетное значение среднедневного заработка;

- количество неиспользованных дней отпуска и компенсации за них;

- общая сумма всех выплат и удержанного налога.

В итоге после заполнения всех граф выводится сумма выходного пособия, которая должна быть выплачена при увольнении. Для возможности проверки всех принятых в расчет исходных данных в справке должны быть ссылки на номера платежных документов.

Как начисляется компенсация работнику?

Сокращение штатов – это вынужденная мера, и она предусмотрена законодательством. Однако увольнение и в этом случае рассматривается как преждевременное расторжение трудового договора по инициативе работодателя со всеми вытекающими обязательствами. Должен быть произведен полный расчет сотрудника и компенсированы его финансовые потери.

При увольнении по сокращению осуществляются следующие выплаты:

- Полный расчет по зарплате и дополнительным платежам за отработанное время.

- Выходное пособие, рассчитанное по вышеуказанной методике. Оно выдается сразу при увольнении.

- Компенсационные выплаты (пособие) на период трудоустройства. Они рассчитываются аналогично выходному пособию. Выдаются в течение 2 месяцев (в исключительных случаях 3 месяца) при условии регистрации в ЦЗН до нового трудоустройства.

- Компенсация неиспользованного отпуска или его части.

Перечисленные выплаты производятся в таком порядке. Непосредственно при увольнении выдается расчет по зарплате, компенсация за отпуск и выходное пособие. При этом они рассчитываются независимо друг от друга. Сумма выходного пособия считается по вышеуказанной методике.

Пособия на период трудоустройства не зависят от предыдущих выплат. Они оплачиваются по окончанию последующего 2-го, а иногда и 3-го месяца после увольнения при отсутствии новой работы. В трудовом договоре может оговариваться особая методика расчета выходного пособия и дополнительные выплаты. Важно, чтобы они не были ниже суммы, рассчитанной по ТК и рассмотренным правилам.

Особый график работы учитывается в индивидуальном порядке. Например, распространенный график дежурства – 1 сутки после 2 дней отдыха – трактуется как ежедневная работа в течение 8 ч.

ТК РФ предусматривает обязательное уведомление сотрудника о его сокращении за 2 месяца до увольнения (ст. 180). В этом случае работник имеет право по согласию с руководством уволиться без отработки оставшегося срока, а организация должна обеспечить дополнительную компенсацию за недоработанный период (помимо выходного пособия).

При увольнении сокращаемый сотрудник должен получить компенсацию за неиспользованный отпуск. Надо учитывать, что полный отпускной период предусмотрен при отработке трудового года. Если год отработан не полностью, то компенсируется только часть отпуска, причитающаяся за фактически отработанное время. По согласованию с работником ему может быть предоставлен неиспользованный отпуск, а увольнение отложено до его окончания.

При начислении выплат сокращаемому работнику должны также учитываться следующие обстоятельства:

- наличие выплат по беременности, родам и уходу за детьми, а также временной нетрудоспособности;

- продолжительность вынужденного простоя по вине работодателя или по непредвиденным обстоятельствам;

- простой по причине забастовки, в которой работник сам не участвовал;

- дополнительные дни отдыха, предусмотренные законом, в т. ч. по уходу за ребенком-инвалидом.

При сокращении штатов или закрытии предприятия на Крайнем Севере и районах, приравненных к нему, компенсация на период трудоустройства устанавливается на 3 месяца. Выходное пособие рассчитывается так же, как и для других областей. При наличии особых обстоятельств, согласно справке ЦЗН, выплаты могут продлиться на 4–6 месяцев (ч. 1 ст. 318 ТК РФ).

Между расчетом выходного пособия и компенсацией на период трудоустройства существует различие. Сама методика расчета одинакова и среднемесячный заработок берется тот же, но количество дней принимается по тому месяцу, за который производится компенсация.

Например, если выходное пособие рассчитано по маю, то за второй месяц берется июнь, и т. д. Решение о необходимости компенсации 3-го месяца трудоустройства для обычных регионов принимает ЦЗН при подтверждении отсутствия работы и невозможности ее найти.

Выходные пособия при сокращении и компенсационные выплаты на период трудоустройства направлены на защиту прав человека, неожиданно потерявшего работу. Эти выплаты помогут нормально пережить период до устройства в новую организацию. Законодательство регулирует методику их расчета, исходя из средней зарплаты.

В трудовом договоре могут предусматриваться иные подходы к выплатам, но они не должны быть ниже тех, которые предусмотрены ТК РФ. Увольняемый работник должен иметь возможность провеить правильность начисления компенсаций.

>Как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Обязательные выплаты при увольнении

При увольнении в связи с ликвидацией организации или сокращением штата выплатите сотруднику:

- выходное пособие в размере среднего месячного заработка;

- средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

При этом учитывайте, что есть ограничения по размеру выплат для руководителей (их заместителей) и главных бухгалтеров организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов, а также членов коллегиальных исполнительных органов, заключивших трудовые договоры с указанными организациями.

Совокупный размер выплачиваемых этим сотрудникам выходных пособий, компенсаций и других выплат при увольнении не может превышать трехкратный средний месячный заработок. Поэтому, если выплаты таким сотрудникам грозят превысить установленный размер, выплатите их в сумме, с учетом которой размер не будет превышен.

При определении совокупного размера не учитывайте размер следующих выплат:

- причитающейся работникам зарплаты;

- средний заработок, сохраняемый при направлении в командировку, на профобучение с отрывом от работы, и в других случаях, когда за работником сохраняется средний заработок по трудовому законодательству;

- возмещение расходов, связанных с командировками и переездом на работу в другую местность;

- компенсацию за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства.

Такой порядок установлен в статье 349.3 Трудового кодекса РФ.

Выходное пособие рассчитайте по формуле:

| Выходное пособие | = | Количество рабочих дней (часов) в первом месяце после увольнения (со дня, следующего за днем увольнения) | × | Средний дневной (часовой) заработок |

Выходное пособие в размере среднего месячного заработка и является минимальным пределом. При этом средний месячный заработок сотрудника, который в расчетный период отработал полностью норму рабочего времени, не может быть менее 1 МРОТ. Ведь такой минимум установлен для зарплаты (ст. 133 ТК РФ).

>Средний дневной заработок

Как определить средний дневной (часовой) заработок сотрудника, см. рекомендацию.

Средний заработок на период трудоустройства

Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

- если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц;

- если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок;

- если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте, только если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие. В связи с этим средний заработок на период трудоустройства за первый месяц после увольнения рассчитывать не нужно.

Средний заработок на период трудоустройства за второй и третий месяц рассчитывайте по формуле:

| Средний заработок на период трудоустройства за второй (третий) месяц после увольнения | = | Количество рабочих дней (часов) во втором (третьем) месяце после увольнения (со дня, следующего за днем окончания первого (второго) месяца) | × | Средний дневной (часовой) заработок |

Такие правила выплаты выходного пособия и среднего заработка на период трудоустройства при увольнении в связи с ликвидацией организации (сокращением штата) предусмотрены в статье 178 Трудового кодекса РФ.

Ситуация: нужно ли выплатить уволенному сотруднику средний заработок за период трудоустройства, если он устроился на новую работу в середине или в конце второго месяца после увольнения?

Да, нужно. Пропорционально времени, в течение которого уволенный сотрудник не был трудоустроен.

Объясняется это так. При увольнении в связи с ликвидацией организации или сокращением штата, помимо выходного пособия, организация обязана выплатить уволенному сотруднику средний заработок на период трудоустройства, не превышающий двух месяцев со дня увольнения (в исключительных случаях – трех месяцев). Это предусмотрено частью 1 статьи 178 Трудового кодекса РФ.

А значит, в случае трудоустройства в рамках второго месяца работодатель обязан выплатить бывшему сотруднику сохраненный средний заработок. Но только за те рабочие дни месяца, в течение которых этот человек не работал.

Такой позиции придерживаются специалисты Минтруда России в устных разъяснениях.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник устроился на новую работу в середине второго месяца после увольнения

В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб. в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Беспалова составил:

240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:

23 дн. × 971,66 руб./дн. = 22 348,18 руб.

На следующий день после увольнения Беспалов встал на учет в службу занятости.

В течение первого месяца после увольнения (с 13 января по 12 февраля 2015 года) Беспалов не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов устроился на новую работу. Дата его трудоустройства – 2 марта 2015 года. Количество дней, в течение которых Беспалов числился нетрудоустроенным, составило 11 рабочих дней (с 13 по 27 февраля включительно), что подтверждено отсутствием записей в его трудовой книжке. 2 марта ему был выплачен средний заработок за 11 рабочих дней. Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составила:

11 дн. × 971,66 руб./дн. = 10 688,26 руб.

Ситуация: как рассчитать средний месячный заработок для выплаты выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении?

Законодательство не предусматривает методику расчета среднемесячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Например, выходное пособие при увольнении в связи с сокращением штата (ликвидацией организации) нужно выплатить в размере среднего месячного заработка сотрудника (ст. 178 ТК РФ). Это означает, что средний дневной (часовой) заработок сотрудника необходимо сохранять в течение месяца после увольнения. Компенсацию сотруднику за досрочное увольнение рассчитывайте пропорционально времени, оставшемуся до истечения срока предупреждения о расторжении трудового договора (ст. 180 ТК РФ).

При увольнении руководителя по решению собственника ему выплачивается компенсация в размере трехкратного среднего месячного заработка (ст. 181, 279 ТК РФ, постановление Конституционного суда РФ от 15 марта 2005 г. № 3-П). В данном случае компенсацию следует рассчитывать на основании среднего дневного (часового) заработка и рабочих дней (часов) в течение первого месяца после увольнения (ст. 139 ТК РФ, п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Затем ее нужно умножить на три.

Ситуация: как рассчитать средний заработок на период трудоустройства уволенному по сокращению, если в организации установили неполную рабочую неделю?

Средний заработок рассчитайте исходя из количества рабочих дней в месяце, ориентируясь на календарь неполной рабочей недели.

В данном случае действует общее правило: чтобы рассчитать средний заработок, нужно умножить средний дневной заработок на количество фактических рабочих дней в периоде, за который полагается выплата (п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Никаких особенностей для случаев, когда организация устанавливает неполную рабочую неделю, в законодательстве нет. Просто оплатите количество рабочих дней в месяце с учетом такого режима работы.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник не устроился на новую работу в середине второго месяца после увольнения. После увольнения организация перешла на неполную рабочую неделю

А.В. Волков работал кладовщиком, его оклад составлял 20 000 руб. в месяц. 13 января 2015 года его уволили в связи с сокращением штата.

После увольнения (с 14 января 2015 года) в организации введен режим четырехдневной рабочей недели.

В связи с увольнением по сокращению штата Волкову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Волкову было выплачено в день увольнения – 13 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Волкова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Волкова составил:

240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 14 января по 13 февраля 2015 года) по календарю четырехдневной рабочей недели 18 рабочих дней. Выходное пособие составило:

18 дн. × 971,66 руб./дн. = 17 489,88 руб.

В течение двух месяцев после увольнения Волков не смог трудоустроиться, что подтверждено трудовой книжкой.

В счет сохранения среднего заработка за первый месяц бухгалтер зачел выплаченное выходное пособие.